Tamanho e Participação do Mercado de Satélites MEO

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 53.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 86.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.07% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Satélites MEO por Mordor Intelligence

O tamanho do Mercado de Satélites MEO é estimado em 53,71 bilhões de USD em 2025, e espera-se que atinja 86,79 bilhões de USD até 2030, crescendo a um CAGR de 10,07% durante o período de previsão (2025-2030).

O setor de satélites MEO está passando por avanços tecnológicos significativos, particularmente em tecnologia de sistemas de propulsão. A tecnologia de satélites, especialmente os sistemas de propulsão a combustível líquido, continua a dominar o mercado, respondendo por 73,3% da participação de mercado em 2023, embora se espere que esse percentual diminua ligeiramente para 69,5% até 2029, à medida que tecnologias alternativas ganham espaço. Os sistemas de propulsão elétrica estão emergindo como uma alternativa viável, particularmente para satélites de comunicação comercial, enquanto os sistemas baseados em gás mantêm sua relevância para aplicações específicas que requerem forte empuxo ou capacidades de manobra rápida. O setor está testemunhando um foco crescente no desenvolvimento de propelentes verdes como alternativas à hidrazina, impulsionado por preocupações ambientais e considerações de segurança no manuseio.

Os desenvolvimentos comerciais no setor de satélites MEO foram marcados por parcerias significativas e inovações tecnológicas. Em dezembro de 2022, a SES alcançou um marco com o lançamento bem-sucedido de seus dois primeiros satélites O3b mPOWER, representando uma nova geração de sistemas de satélites MEO equipados com mais de 5.000 feixes formados digitalmente cada. A viabilidade comercial desses sistemas é evidenciada por parcerias com grandes players, incluindo Microsoft, Princess Cruises, Marlink e Vodafone Cook Islands. Adicionalmente, em novembro de 2022, a União Europeia anunciou planos para sua própria constelação de satélites, IRISS, com o objetivo de fornecer serviços de comunicação segura e conectividade de banda larga aos estados membros.

As aplicações militares e de defesa dos satélites MEO continuam a se expandir, com foco particular em capacidades avançadas de vigilância e comunicação. Em janeiro de 2023, a divisão de Inteligência e Espaço da Raytheon Technologies e a Millennium Space Systems da Boeing anunciaram sua colaboração para desenvolver protótipos de cargas úteis de Sensores Infravermelhos Persistentes Aéreos de Rastreamento e Custódia de Mísseis MEO para a Força Espacial dos EUA. Esse desenvolvimento significa a crescente importância dos satélites MEO em aplicações militares, particularmente para capacidades de detecção e rastreamento de mísseis. O plano inicial de constelação da Força Espacial dos EUA inclui quatro novos satélites em órbita terrestre média especificamente projetados para detecção de mísseis hipersônicos.

A cooperação internacional e os desenvolvimentos regionais estão remodelando o panorama dos satélites MEO. O anúncio da startup espacial japonesa Warpspace em abril de 2022 sobre o desenvolvimento de um serviço de retransmissão de dados inter-satélite óptico (WarpHub InterSat) em órbita terrestre média demonstra a crescente diversificação dos participantes do mercado. A implantação planejada de três satélites de retransmissão de dados ópticos visa fornecer capacidades de comunicação contínua para satélites LEO por meio de links ópticos de alta velocidade. Esse desenvolvimento, juntamente com iniciativas semelhantes em todo o mundo, indica uma tendência em direção a redes de satélites mais sofisticadas e interconectadas, fomentando a colaboração global no desenvolvimento de tecnologia de satélites.

Tendências e Perspectivas do Mercado Global de Satélites MEO

Miniaturização de satélites para melhor eficiência de combustível e operacional observada no mercado

- Os satélites MEO estão localizados entre os satélites LEO e GEO, tipicamente a uma altitude de cerca de 2.000 a 36.000 quilômetros (1.242 a 22.369 milhas). O MEO é comumente utilizado para sistemas de navegação por satélite, como o Sistema de Posicionamento Global (GPS). A massa dos satélites MEO também pode variar dependendo de suas aplicações específicas, mas geralmente são mais leves do que os satélites GEO devido à sua menor altitude.

- A massa de um satélite tem um impacto significativo em seu lançamento. Isso ocorre porque quanto mais pesado for o satélite, mais combustível e energia serão necessários para lançá-lo ao espaço. O lançamento de um satélite envolve acelerá-lo a uma velocidade muito alta, tipicamente em torno de 28.000 quilômetros por hora, a fim de colocá-lo em órbita ao redor da Terra. A quantidade de energia necessária para atingir essa velocidade é proporcional à massa do satélite.

- A massa de um satélite tem um impacto significativo em seu lançamento. De fato, quanto mais pesado for o satélite, mais combustível e energia serão necessários para lançá-lo ao espaço. A quantidade de energia necessária para atingir essa velocidade é proporcional à massa do satélite. Os avanços em materiais, técnicas de fabricação e tecnologia permitiram o desenvolvimento de componentes de satélite mais leves e eficientes. Isso resultou em uma redução na massa dos satélites, mantendo ou até melhorando o desempenho. Durante 2017-2022, cerca de 55 satélites foram lançados em órbita MEO globalmente.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

Espera-se que o aumento dos gastos por diferentes agências espaciais impacte positivamente o segmento de satélites MEO

- A tendência global em gastos com P&D em satélites MEO não é tão bem definida quanto a de satélites LEO ou GEO. Isso ocorre porque os satélites MEO não são tão amplamente utilizados quanto os satélites LEO ou GEO, e suas aplicações são um tanto limitadas na Europa. A Agência Espacial do Reino Unido anunciou que financiaria EUR 6,5 milhões para apoiar 18 projetos com o objetivo de impulsionar seu setor espacial. O financiamento visa estimular o crescimento do setor espacial do Reino Unido, apoiando esquemas de alto impacto liderados localmente e gestores de desenvolvimento de clusters espaciais. Os 18 projetos serão pioneiros em diversas tecnologias espaciais inovadoras para combater problemas locais, como a utilização de dados de observação da Terra (EO) para aprimorar os serviços públicos. Em novembro de 2022, o Governo da Espanha anunciou que alocaria EUR 1,5 bilhão à ESA nos próximos cinco anos, o que reforçará a liderança da Espanha no espaço.

- Na América do Norte, os gastos governamentais com programas espaciais atingiram um recorde de aproximadamente USD 22 bilhões em 2021. A região é o epicentro da inovação e pesquisa espacial, com a presença da maior agência espacial do mundo, a NASA. Em 2022, o governo dos EUA gastou cerca de USD 62 bilhões em seus programas espaciais, tornando-se o maior gastador em espaço globalmente. Nos Estados Unidos, as agências federais recebem fundos no valor de USD 32,33 bilhões do governo a cada ano.

- Os gastos com P&D em satélites MEO podem ser um tanto irregulares dependendo de aplicações específicas e financiamento disponível. No entanto, como acontece com outras tecnologias de satélite, o investimento contínuo em P&D provavelmente levará ao desenvolvimento de tecnologias de satélites MEO novas e aprimoradas que podem suportar diferentes aplicações e promover o crescimento do setor ao longo do período de previsão.

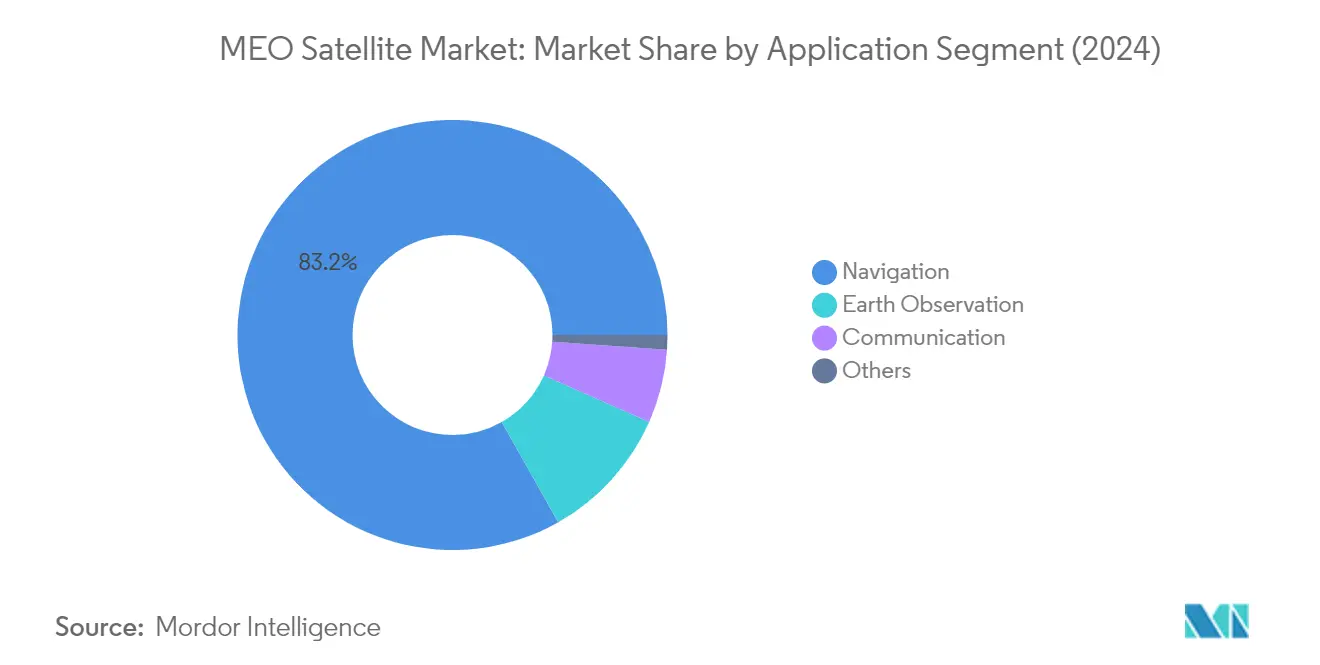

Análise de Segmento: Aplicação

Segmento de Navegação no Mercado de Satélites MEO

O segmento de Navegação domina o mercado de satélites MEO, respondendo por aproximadamente 84% da participação total de mercado em 2024. Essa posição de mercado significativa é impulsionada principalmente pela extensa implantação de satélites do Sistema Global de Navegação por Satélite (GNSS) para serviços do Sistema de Posicionamento Global (GPS), GLONASS, Galileo e Sistema de Satélites de Navegação BeiDou (BDS). Essas constelações de satélites consistem em múltiplos satélites em órbitas precisas ao redor da Terra, formando uma rede que permite aos usuários determinar sua posição com precisão. Os satélites transmitem sinais contendo informações exatas e dados orbitais, que os receptores no solo ou em dispositivos móveis utilizam para calcular distâncias e determinar posições com maior precisão. A dominância do segmento é ainda fortalecida pela implementação de Sistemas de Aumento Baseados em Satélite (SBAS) que aprimoram a precisão e a confiabilidade dos sistemas de navegação por satélite por meio de satélites adicionais e infraestrutura terrestre.

Segmento de Comunicação no Mercado de Satélites MEO

Projeta-se que o segmento de Comunicação experimente o crescimento mais rápido no mercado de satélites MEO, com um CAGR estimado de aproximadamente 17% de 2024 a 2029. Esse crescimento rápido é impulsionado pela crescente demanda por comunicação via satélite ininterrupta em várias regiões do mundo. A expansão do segmento é particularmente notável na América do Norte, Europa e Ásia-Pacífico, onde políticas governamentais favoráveis à inovação e suporte de infraestrutura apoiam o desenvolvimento e lançamento de novas tecnologias de comunicação via satélite. O crescimento é ainda alimentado pela crescente necessidade de capacidade de largura de banda segura, que é crucial para operações militares conduzidas com infraestrutura de comunicação inadequada e não confiável. Adicionalmente, a crescente demanda por soluções de movimento e comunicação em plataformas como veículos militares, veículos utilitários, navios e trens está contribuindo para a trajetória de crescimento acelerado do segmento.

Segmentos Restantes em Aplicação

Os segmentos de Observação da Terra e Outros completam o panorama de aplicações do mercado de satélites MEO. Os satélites de observação da Terra desempenham um papel crucial na coleta de dados para diversas aplicações, incluindo agricultura, exploração mineral, desenvolvimento urbano, segurança de fronteiras e marítima, e gestão de recursos florestais e oceânicos. Essas capacidades permitem uma gestão eficaz de desastres, como previsão de secas e inundações. O segmento Outros abrange aplicações especializadas, como demonstração de tecnologia, pesquisa científica e missões experimentais. Ambos os segmentos contribuem para a diversidade do mercado, fornecendo serviços essenciais para monitoramento ambiental, avanço da pesquisa e inovação tecnológica no setor espacial.

Análise de Segmento: Massa do Satélite

Segmento Acima de 1000 kg no Mercado de Satélites MEO

O segmento acima de 1000 kg domina o mercado de satélites MEO, respondendo por aproximadamente 62% da participação total de mercado em 2024. Esses grandes satélites são projetados principalmente para fins operacionais com vida útil estendida variando entre cinco e dez anos. Eles são equipados com eletrônicos de grau espacial resistentes à radiação e painéis solares implantáveis maiores para suportar todos os subsistemas e cargas aumentadas. Esses satélites são particularmente valiosos para serviços de comunicação via satélite, cobrindo regiões geográficas mais amplas e alcançando áreas remotas e desatendidas onde a infraestrutura de comunicação terrestre é limitada. Eles suportam múltiplos serviços de telecomunicações, incluindo chamadas de voz, videochamadas, transferência de dados, acesso à internet de banda larga, transmissão de televisão e entrega de conteúdo multimídia, permitindo conectividade global ao estabelecer links de comunicação entre diferentes continentes e países.

Segmento de 100-500 kg no Mercado de Satélites MEO

O segmento de 100-500 kg, composto por minissatélites, está experimentando o crescimento mais rápido no mercado de satélites MEO, com uma taxa de crescimento esperada de aproximadamente 32% durante 2024-2029. Esses satélites estão cada vez mais competindo com satélites maiores em muitas aplicações devido às suas capacidades avançadas e custo-efetividade. O crescimento do segmento é impulsionado por avanços tecnológicos na miniaturização eletrônica, que reduz o tamanho e a massa dos satélites enquanto mantém ou melhora o desempenho. Muitas funções são agora realizadas com matrizes de portas programáveis em campo (FPGAs) e circuitos integrados de aplicação específica (ASICs) em vez de hardware, contribuindo para sua eficiência. Esses satélites oferecem diversas aplicações tanto para segmentos de usuários finais comerciais quanto militares/governamentais, particularmente na coleta de dados sobre segurança de fronteiras e marítima, silvicultura e recursos oceânicos.

Segmentos Restantes em Massa do Satélite

O segmento de 500-1000 kg representa uma parcela significativa do mercado de satélites MEO, atendendo a diversas aplicações comerciais e militares, como navegação, missões de segurança nacional, serviços de comunicações a laser de alta largura de banda, monitoramento meteorológico e detecção de NUDET. Esses satélites de médio porte demonstram tecnologias espaciais de ponta com cargas úteis de satélite avançadas. O segmento ganhou destaque devido à sua capacidade de fornecer maior cobertura com menos lançamentos, o que incentivou os fabricantes de satélites a investir no design e desenvolvimento desses satélites tecnologicamente avançados. Sua proporção ideal de tamanho para capacidade os torna particularmente adequados para fins de navegação e posicionamento global, atendendo tanto a aplicações militares quanto comerciais.

Análise de Segmento: Usuário Final

Segmento Comercial no Mercado de Satélites MEO

O segmento comercial domina o mercado de satélites MEO, respondendo por aproximadamente 79% do valor total de mercado em 2024. Essa participação de mercado significativa é impulsionada principalmente pela base em expansão de aplicações e serviços de satélite, incluindo serviços habilitados por GPS e conectividade de internet de alta velocidade. Grandes satélites comerciais implantados em constelações MEO são particularmente cruciais no suporte à conectividade de internet, especialmente em áreas remotas ou desatendidas onde a infraestrutura terrestre é limitada ou inexistente. O crescimento do segmento é ainda impulsionado pela crescente demanda por serviços de comunicação via satélite que utilizam sinais de satélite para enviar e receber dados, com novas constelações de internet via satélite sendo desenvolvidas em MEO para permitir acesso à internet de baixa latência a partir do espaço. Os operadores comerciais estão investindo ativamente em tecnologias de satélite avançadas e lançando novos satélites para aprimorar suas ofertas de serviços e expandir sua presença no mercado.

Segmento Militar e Governamental no Mercado de Satélites MEO

Projeta-se que o segmento militar e governamental experimente o crescimento mais rápido no mercado de satélites MEO, com uma taxa de crescimento esperada de aproximadamente 13% durante 2024-2029. Esse crescimento rápido é impulsionado pela crescente necessidade de sistemas de comunicação estratégica mais rápidos, links de dados táticos e capacidades modernas de força de batalha centrada em rede. A crescente importância dos sistemas baseados no espaço nas operações militares levou ao aumento da integração de tecnologias de satélite com plataformas aéreas, terrestres e marítimas. As forças de defesa em todo o mundo estão colaborando com grandes empresas de defesa para desenvolver projetos significativos, como sistemas de rastreamento de mísseis, enquanto o avanço na tecnologia de guerra eletrônica e o desenvolvimento de novas tecnologias para aprimorar as capacidades militares de C4ISR continuam a impulsionar a inovação neste segmento. O crescimento do segmento é ainda apoiado pelo aumento dos orçamentos de defesa e pela importância estratégica dos ativos baseados no espaço nos marcos de segurança nacional.

Segmentos Restantes em Usuário Final

O segmento de outros usuários finais consiste em satélites utilizados por instituições de pesquisa, faculdades e organizações não governamentais. Os institutos de pesquisa técnica são desenvolvedores significativos de satélites para pesquisa relacionada ao espaço, desenvolvimento de tecnologia e fins de observação da Terra. Embora o desenvolvimento de satélites de médio porte seja relativamente caro, limitando a implantação desses satélites para outros fins, o segmento continua a desempenhar um papel vital no avanço da tecnologia e pesquisa espacial. A dedicação de fundos por governos regionais e pelo setor privado para pesquisa e inovação no setor espacial ajuda a apoiar as atividades deste segmento. Essas tecnologias frequentemente lidam com condições extremas e escassez de recursos, criando oportunidades únicas para mudanças estruturais bem-sucedidas no setor e contribuindo para o avanço geral da tecnologia de satélites.

Análise de Segmento: Tecnologia de Propulsão

Segmento de Combustível Líquido no Mercado de Satélites MEO

A tecnologia de propulsão a combustível líquido domina o mercado de satélites MEO, respondendo por aproximadamente 73% da participação de mercado em 2024. Essa posição de mercado significativa é impulsionada pela confiabilidade e eficiência comprovadas da tecnologia em aplicações espaciais. O crescimento do segmento é principalmente alimentado por investimentos crescentes das principais economias em lançamentos de satélites, juntamente com esforços contínuos para reduzir as pegadas de carbono por meio do uso de combustíveis alternativos. O desenvolvimento de propelentes verdes como alternativas à hidrazina, abordando preocupações de manuseio e toxicidade, fortaleceu ainda mais a posição deste segmento. Esses propelentes verdes oferecem impulsos específicos melhorados em comparação com os propulsores monopropelentes de hidrazina tradicionais, além de apresentarem temperaturas mínimas de armazenamento mais baixas que beneficiam aplicações específicas de espaçonaves. A dominância do segmento também é apoiada por avanços tecnológicos contínuos voltados para a redução dos custos de fabricação e o aumento da eficiência do combustível.

Segmento Baseado em Gás no Mercado de Satélites MEO

Projeta-se que o segmento de propulsão baseada em gás experimente a maior taxa de crescimento de aproximadamente 15% durante o período de previsão 2024-2029. Esse crescimento é atribuído à adoção crescente do segmento devido à sua simplicidade, confiabilidade e eficácia para aplicações espaciais específicas. Os sistemas de propulsão baseados em gás, particularmente os propulsores de gás frio, estão ganhando espaço por sua compatibilidade com gases inertes e sua capacidade de suportar aplicações de empuxo, controle de atitude e transferência de momento. A evolução da tecnologia inclui o desenvolvimento de sistemas de gás quente, que são derivados de sistemas de gás frio que oferecem capacidades melhoradas de empuxo e impulso específico. O crescimento do segmento é ainda apoiado por inovações contínuas no design de propulsores e sistemas de controle, tornando esses sistemas de propulsão cada vez mais atraentes para várias missões e aplicações espaciais.

Segmentos Restantes em Tecnologia de Propulsão

O segmento de propulsão elétrica representa uma parcela significativa do mercado de satélites MEO, oferecendo vantagens únicas para aplicações espaciais específicas. Essa tecnologia é particularmente valiosa para operações de transferência de órbita e correção de órbita, apesar dos tempos de transferência mais longos, devido à sua eficiência e custo-efetividade. Os sistemas de propulsão elétrica estão sendo cada vez mais adotados por grandes agências espaciais e fabricantes de satélites, particularmente para aplicações em espaçonaves menores. A evolução da tecnologia foi marcada por desenvolvimentos significativos em eletrônicos de grau espacial endurecidos contra radiação e capacidades melhoradas de geração de energia por meio de painéis solares implantáveis maiores. O segmento continua a se beneficiar de esforços contínuos de pesquisa e desenvolvimento focados na melhoria das capacidades de empuxo e na eficiência geral do sistema.

Análise de Segmento Geográfico do Mercado de Satélites MEO

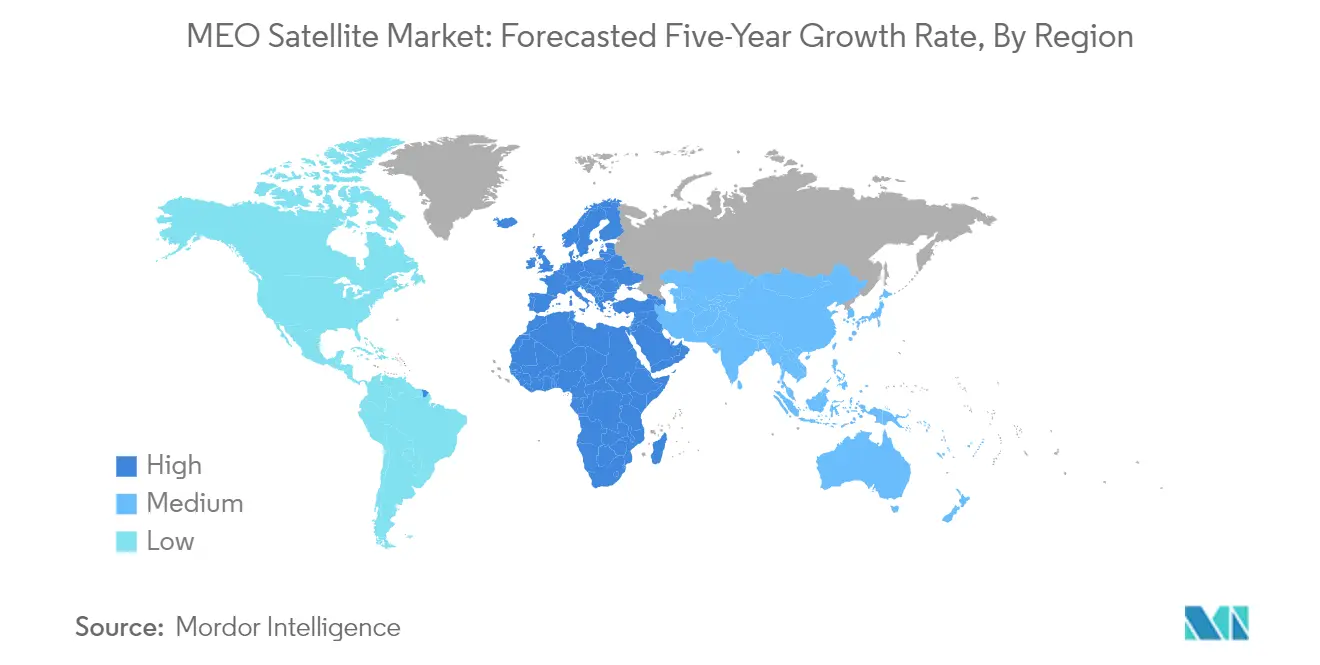

Mercado de Satélites MEO na China

A China se estabeleceu como a força dominante no mercado global de satélites MEO, comandando aproximadamente 75% da participação de mercado global em 2024. O programa espacial do país é impulsionado principalmente pela China Aerospace Science and Technology Corporation (CASC), que demonstrou capacidades notáveis em fabricação e implantação de satélites. O Sistema de Satélites de Navegação BeiDou (BDS) da China representa uma pedra angular de sua estratégia espacial, com o país desenvolvendo e lançando ativamente satélites de navegação em órbita terrestre média. O compromisso da nação com a tecnologia de satélites é ainda evidenciado por seu plano de desenvolvimento abrangente que se estende até 2035, com foco no aprimoramento da precisão e cobertura de seus serviços de satélite. A infraestrutura espacial da China suporta diversas aplicações, incluindo acesso por telefone celular, navegação de precisão e operações militares. O avanço tecnológico do país na fabricação de satélites permitiu o desenvolvimento de espaçonaves sofisticadas com capacidades aprimoradas, incluindo os satélites MEO BeiDou-3 que apresentam barramentos de satélite recém-desenvolvidos com métricas de desempenho melhoradas.

Mercado de Satélites MEO nos Emirados Árabes Unidos

Os Emirados Árabes Unidos emergiram como um dos mercados de crescimento mais rápido no setor de satélites MEO, com uma taxa de crescimento projetada de aproximadamente 40% de 2024 a 2029. A nação se estabeleceu como um hub proeminente para serviços de satélite e serviços habilitados por satélite por meio de investimentos estratégicos e avanços tecnológicos. A Agência Espacial dos EAU foi fundamental para impulsionar esse crescimento por meio de seu abrangente marco regulatório e apoio à pesquisa e desenvolvimento relacionados ao espaço. A infraestrutura de satélites do país abrange estações terrestres avançadas e sistemas de controle sofisticados, permitindo a operação contínua de satélites MEO. O compromisso dos EAU com a tecnologia espacial é refletido em seus investimentos substanciais em capacidades de fabricação de satélites e parcerias com organizações espaciais internacionais. O programa espacial da nação se concentra no desenvolvimento de capacidades indígenas enquanto fomenta a colaboração com parceiros globais para aprimorar sua infraestrutura de comunicações via satélite. A localização estratégica e o ecossistema tecnológico avançado dos EAU o posicionaram como um player crucial na rede de comunicações via satélite regional e global.

Mercado de Satélites MEO nos Estados Unidos

Os Estados Unidos mantêm uma posição forte no mercado de satélites MEO por meio de suas capacidades tecnológicas avançadas e robusta infraestrutura espacial. O programa espacial do país se beneficia de substancial apoio governamental, particularmente por meio de agências como a NASA e a Força Espacial. As empresas americanas demonstraram liderança no desenvolvimento de sistemas de satélite inovadores, incluindo sistemas de propulsão avançados e cargas úteis de comunicação sofisticadas. O setor espacial da nação é caracterizado por forte colaboração entre agências governamentais e empresas do setor privado, fomentando a inovação tecnológica e o crescimento do mercado. Os Estados Unidos estabeleceram marcos regulatórios abrangentes que apoiam o desenvolvimento e a implantação de satélites MEO, garantindo a conformidade com as leis espaciais internacionais. O setor espacial do país continua a ultrapassar os limites tecnológicos por meio de pesquisa e desenvolvimento em áreas como miniaturização de satélites, sistemas de comunicação aprimorados e capacidades de navegação aperfeiçoadas. A integração de atividades espaciais comerciais e militares criou um ecossistema robusto que apoia a inovação contínua no setor de satélites MEO.

Mercado de Satélites MEO na Rússia

A Rússia mantém uma presença significativa no mercado de satélites MEO por meio de suas capacidades tecnológicas avançadas e infraestrutura espacial estabelecida. O programa espacial do país é impulsionado principalmente pela Information Satellite Systems Reshetnev, que entregou mais de 1.200 satélites para várias missões. A expertise da Rússia na fabricação de satélites é particularmente evidente em seu sistema de navegação GLONASS, que compete com outros sistemas globais de navegação por satélite. O setor espacial da nação se beneficia de forte apoio governamental e instituições de pesquisa estabelecidas que continuam a avançar a tecnologia de satélites. Os fabricantes de satélites russos desenvolveram expertise na criação de espaçonaves sofisticadas capazes de operar no desafiador ambiente MEO. O programa espacial do país enfatiza o desenvolvimento de tecnologias de duplo uso que servem tanto a fins civis quanto militares. A abordagem abrangente da Rússia para o desenvolvimento de tecnologia espacial inclui investimentos significativos em infraestrutura terrestre e sistemas de controle que suportam as operações de satélites MEO.

Mercado de Satélites MEO em Outros Países

Várias outras nações estão dando passos significativos no mercado de satélites MEO, cada uma contribuindo com capacidades e inovações únicas para o ecossistema espacial global. Países como Índia, Japão e Coreia do Sul estabeleceram programas espaciais robustos com capacidades crescentes em fabricação e operações de satélites. Nações europeias, incluindo França e Alemanha, continuam a avançar suas tecnologias espaciais por meio de projetos colaborativos e iniciativas nacionais. Brasil e Austrália desenvolveram capacidades especializadas em aspectos específicos da tecnologia de satélites, enquanto nações espaciais emergentes como Singapura e Irã estão trabalhando para estabelecer sua presença no mercado. Esses países estão investindo em pesquisa e desenvolvimento, estabelecendo marcos regulatórios e construindo infraestrutura para apoiar suas ambições espaciais. As diversas abordagens e capacidades dessas nações contribuem para o avanço geral da tecnologia e das aplicações de satélites MEO, criando um mercado global mais competitivo e inovador.

Panorama Competitivo

Principais Empresas no Mercado de Satélites MEO

O mercado de satélites MEO é caracterizado por inovação contínua e desenvolvimentos estratégicos entre os principais players, como Lockheed Martin Corporation, OHB SE, China Aerospace Science and Technology Corporation, Thales e Information Satellite Systems Reshetnev. As empresas estão focadas no desenvolvimento de tecnologia de satélite avançada, particularmente em áreas como sistemas de navegação, capacidades de comunicação e aplicações de observação da Terra. A inovação de produtos centra-se principalmente na melhoria do desempenho dos satélites, na extensão da vida útil operacional e no aprimoramento das capacidades de carga útil. A agilidade operacional é demonstrada por meio de capacidades de implantação rápida e configurações flexíveis de satélites para atender a diversos requisitos dos clientes. Os movimentos estratégicos no setor giram em grande parte em torno da formação de parcerias com agências governamentais, obtenção de contratos de longo prazo e estabelecimento de joint ventures para fortalecer a presença no mercado. As empresas estão expandindo sua presença geográfica por meio de colaborações internacionais, ao mesmo tempo em que investem em pesquisa e desenvolvimento para manter a liderança tecnológica.

Mercado Altamente Consolidado com Líderes Fortes

O mercado de satélites MEO exibe uma estrutura altamente consolidada, com players globais dominantes controlando a maior parte da participação de mercado. O setor é caracterizado pela presença de grandes conglomerados aeroespaciais e de defesa que possuem extensas capacidades tecnológicas e recursos financeiros substanciais. Esses players estabelecidos construíram relacionamentos sólidos com agências governamentais e organizações militares, criando barreiras significativas à entrada para novos participantes do mercado. A consolidação do mercado é ainda reforçada pela natureza complexa da fabricação de satélites, que requer expertise especializada, instalações avançadas e extensas capacidades de teste.

As atividades de fusões e aquisições no mercado são impulsionadas principalmente pela necessidade de adquirir novas tecnologias, expandir portfólios de produtos e fortalecer as capacidades de integração vertical. Os principais players estão cada vez mais focados em aquisições estratégicas para obter acesso a tecnologias inovadoras e mão de obra qualificada. O setor também testemunha arranjos colaborativos entre empresas estabelecidas e fornecedores de tecnologia especializados para aprimorar seu posicionamento competitivo e abordar oportunidades de mercado emergentes. Essas parcerias frequentemente se concentram no desenvolvimento de tecnologias de satélite de próxima geração e na expansão das ofertas de serviços de satélite para atender aos requisitos em evolução dos clientes.

Inovação e Parcerias Impulsionam o Sucesso Futuro

O sucesso no mercado de satélites MEO depende cada vez mais da capacidade das empresas de inovar enquanto mantêm a competitividade de custos. Os players estabelecidos devem focar no desenvolvimento de tecnologias de satélite avançadas que ofereçam desempenho, confiabilidade e eficiência operacional melhorados. As empresas precisam fortalecer suas capacidades de pesquisa e desenvolvimento enquanto otimizam simultaneamente seus processos de fabricação para reduzir os custos de produção no mercado de fabricação de satélites. Construir relacionamentos sólidos com as principais partes interessadas, incluindo agências governamentais e clientes comerciais, continua sendo crucial para manter a posição no mercado. Adicionalmente, os players estabelecidos devem adaptar continuamente seus modelos de negócios para abordar oportunidades de mercado emergentes e requisitos em mudança dos clientes.

Para os concorrentes que buscam ganhar participação de mercado, o desenvolvimento de capacidades especializadas em segmentos de nicho apresenta uma estratégia viável. Os novos entrantes devem focar no estabelecimento de parcerias estratégicas com players estabelecidos para superar as barreiras de entrada e acessar as redes de distribuição existentes. O investimento em tecnologias inovadoras que abordam pontos de dor específicos dos clientes ou oferecem propostas de valor únicas pode ajudar a diferenciar suas ofertas. As empresas também devem navegar cuidadosamente pelos requisitos regulatórios e padrões de conformidade enquanto constroem sua presença no mercado. A capacidade de demonstrar confiabilidade tecnológica e excelência operacional será crucial para ganhar a confiança dos clientes e estabelecer credibilidade no setor de serviços de satélite.

Líderes do Setor de Satélites MEO

China Aerospace Science and Technology Corporation (CASC)

Information Satellite Systems Reshetnev

Lockheed Martin Corporation

OHB SE

Thales

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2023: A Thales Alenia Space oferece uma tecnologia revolucionária para busca e resgate via satélite chamada MEOLUT Next. A solução será implantada como parte do sistema global COSPAS-SARSAT.

- Setembro de 2022: A China enviou com sucesso dois satélites BeiDou (BDS) ao espaço a partir do Centro de Lançamento de Satélites de Xichang. Os novos satélites e propulsores foram desenvolvidos pela Academia Chinesa de Tecnologia Espacial (CAST) e pela Academia Chinesa de Tecnologia de Veículos de Lançamento sob a China Aerospace Science and Technology Corporation.

- Março de 2022: A Lockheed Martin anunciou que seu primeiro satélite de médio porte, o LM 400, havia entrado na fase final de testes; espera-se que seja lançado ainda neste ano. O barramento espacial multimissão saiu da linha de produção na Fábrica Digital da empresa. O LM 400 é o primeiro satélite desenvolvido pela Lockheed Martin como parte de uma série de missões para demonstrar a tecnologia LM 400 em sua órbita regularmente programada.

Escopo do Relatório do Mercado Global de Satélites MEO

Comunicação, Observação da Terra, Navegação, Outros são cobertos como segmentos por Aplicação. 100-500 kg, 500-1000 kg, acima de 1000 kg são cobertos como segmentos por Massa do Satélite. Comercial, Militar e Governamental são cobertos como segmentos por Usuário Final. Elétrico, Baseado em Gás, Combustível Líquido são cobertos como segmentos por Tecnologia de Propulsão. Ásia-Pacífico, Europa, América do Norte são cobertos como segmentos por Região.| Comunicação |

| Observação da Terra |

| Navegação |

| Outros |

| 100-500 kg |

| 500-1000 kg |

| acima de 1000 kg |

| Comercial |

| Militar e Governamental |

| Outro |

| Elétrico |

| Baseado em Gás |

| Combustível Líquido |

| Ásia-Pacífico |

| Europa |

| América do Norte |

| Resto do Mundo |

| Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Outros | |

| Massa do Satélite | 100-500 kg |

| 500-1000 kg | |

| acima de 1000 kg | |

| Usuário Final | Comercial |

| Militar e Governamental | |

| Outro | |

| Tecnologia de Propulsão | Elétrico |

| Baseado em Gás | |

| Combustível Líquido | |

| Região | Ásia-Pacífico |

| Europa | |

| América do Norte | |

| Resto do Mundo |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três classes amplas, a saber GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e baseados em gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e baseados em gás.

- Subsistema do Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária Terrestre (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador na mesma direção e à mesma velocidade que a Terra gira em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de satélites miniaturizados baseados em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade baseado em propulsão líquida (VTM) como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros asteroides, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS via Satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | O veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita de satélite elíptica que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.