Tamanho e Participação do Mercado de Lojas de Conveniência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

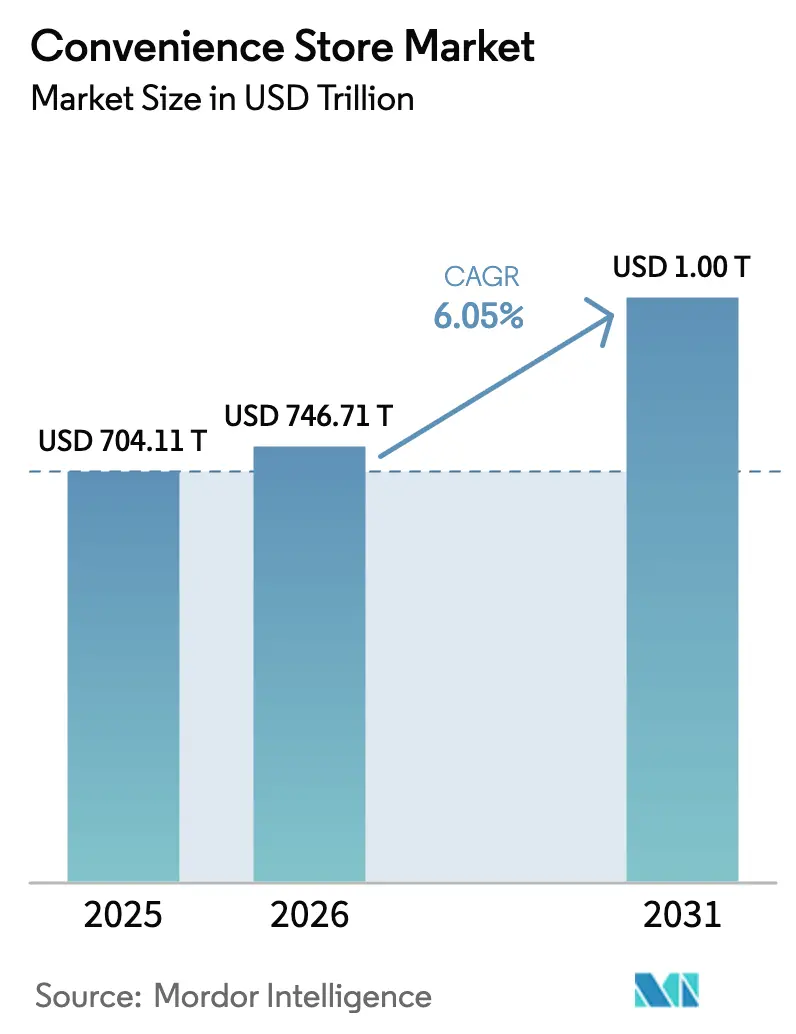

| Tamanho do Mercado (2026) | 746.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1001.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lojas de Conveniência pela Mordor Intelligence

O mercado de lojas de conveniência foi avaliado em USD 704,11 bilhões em 2025 e estima-se que cresça de USD 746,71 bilhões em 2026 para atingir USD 1.001,62 bilhões até 2031, a um CAGR de 6,05% durante o período de previsão (2026-2031). O impulso provém da migração urbana, da crescente demanda por compras de gratificação imediata e da integração digital de ferramentas de pedidos, fidelidade e pagamento em todos os formatos. Os operadores estão ampliando os cardápios de alimentos preparados, incorporando carregamento para veículos elétricos e aplicando análises em tempo real para encurtar os ciclos de reabastecimento, o que eleva o valor médio das compras mesmo quando os volumes de combustível diminuem. Consolidações via capital privado e fusões e aquisições corporativas permanecem ativas porque o setor oferece fluxos de caixa previsíveis e afluência resiliente de clientes, enquanto incentivos regulatórios para infraestrutura de energia alternativa abrem novas fontes de receita. A intensidade competitiva dentro do mercado permanece moderada, pois as principais redes respondem por apenas uma parcela limitada da receita global. Esse cenário cria oportunidades para players de médio porte e regionais estabelecerem vantagem competitiva com foco em estratégias de localização, expansão de portfólios de produtos e aproveitamento de atividades promocionais orientadas por dados para atrair e reter clientes.

Principais Conclusões do Relatório

- Por categoria de produto, os produtos essenciais lideraram com 56,12% da participação do mercado de lojas de conveniência em 2025; os produtos de emergência estão projetados para crescer a um CAGR de 9,38% até 2031.

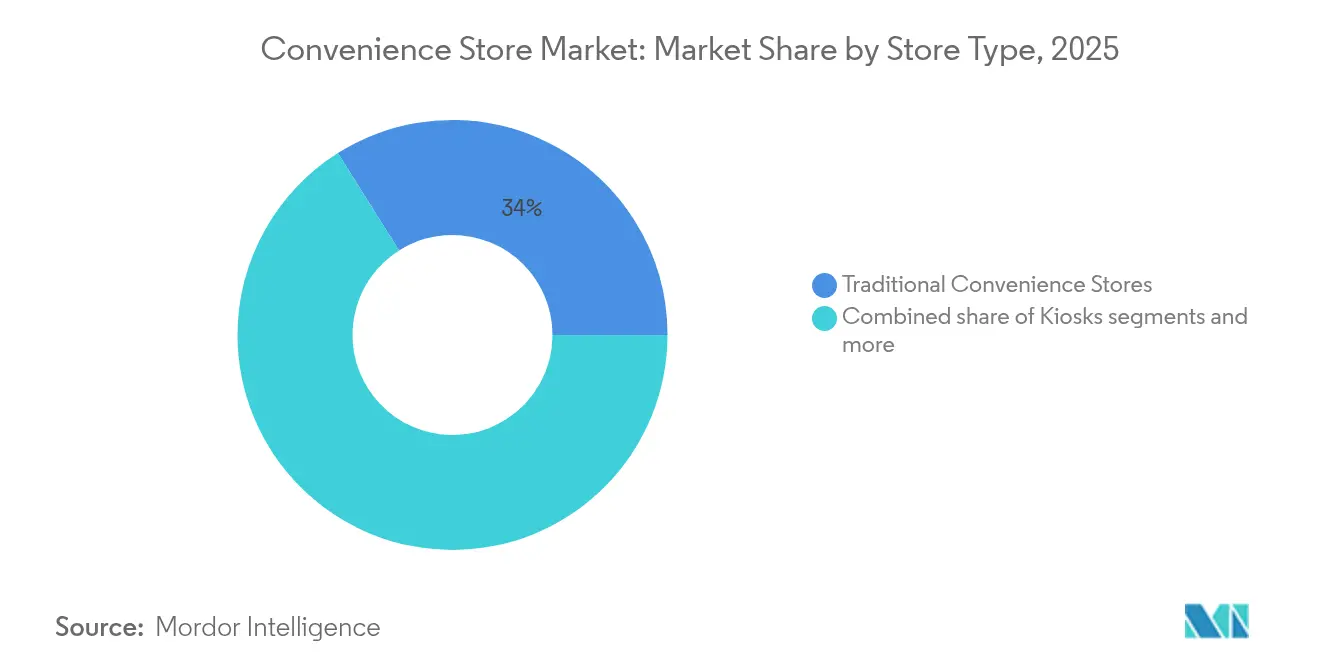

- Por tipo de loja, as lojas de conveniência tradicionais detiveram 33,95% da participação de receita do mercado de lojas de conveniência em 2025, enquanto as hiperlojas de conveniência avançam a um CAGR de 10,35% até 2031.

- Por modelo de propriedade, as redes de propriedade corporativa responderam por 47,05% do tamanho do mercado de lojas de conveniência em 2025; as lojas franqueadas estão posicionadas para crescer a um CAGR de 9,45% ao longo do período de previsão.

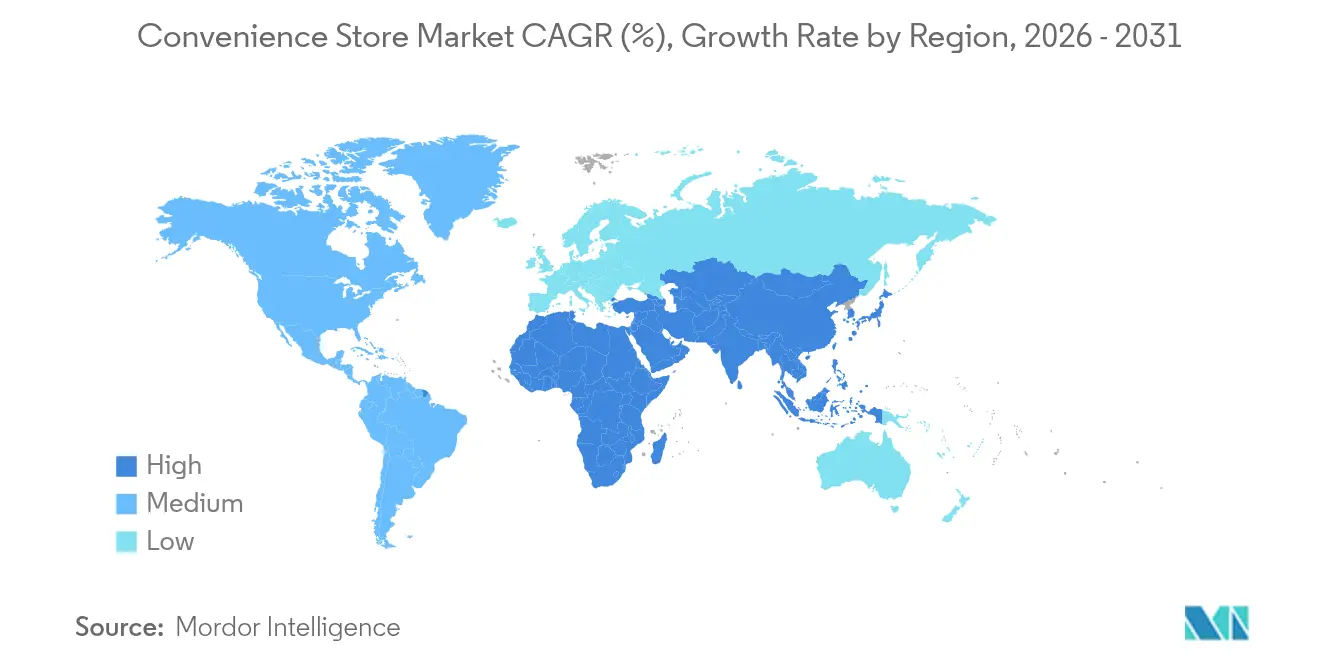

- Por geografia, a América do Norte comandou 38,10% da receita de 2025 do mercado de lojas de conveniência, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 8,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lojas de Conveniência

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pico de Demanda por Micro-Fulfillment Urbano | +1.2% | Global, concentrado em áreas urbanas densas | Médio prazo (2-4 anos) |

| Consolidações por Capital Privado Rico em Caixa | +0.8% | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Comissões de Loteria Digital e Jogos | +0.6% | América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento de Tráfego por Carregadores de VE | +1.1% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Retirada de Kits de Refeição por Assinatura | +0.4% | América do Norte urbana e Europa | Médio prazo (2-4 anos) |

| Análise de Planograma em Tempo Real | +0.7% | Global, mercados avançados em tecnologia primeiro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pico de Demanda por Micro-Fulfillment Urbano

Os centros urbanos densos dependem cada vez mais das lojas de conveniência como hubs de última milha para serviços de entrega em duas horas e no mesmo dia, permitindo que os operadores atendam tanto pedidos presenciais quanto digitais a partir do mesmo local de prateleira. Em 2024, a Casey's concluiu a aquisição de uma Star Food Store localizada no Texas, aprimorando estrategicamente sua presença em zonas favoráveis à entrega. Essa aquisição deve gerar receita incremental enquanto mantém crescimento mínimo nos custos fixos, refletindo uma abordagem calculada para expansão operacional e otimização de recursos. A expansão de 70 lojas da Wawa no Sudeste segue uma lógica semelhante, garantindo nós suficientes para assegurar janelas de entrega de 15 minutos. Ferramentas de planograma em tempo real alimentam sinais de demanda diretamente para os centros de distribuição, mantendo os SKUs de alta rotatividade em estoque e reduzindo o desperdício. As regras municipais de zoneamento reservam cada vez mais permissões de espaço na calçada para empresas que mantêm estabelecimentos físicos, inclinando a vantagem competitiva para marcas de conveniência estabelecidas.

Consolidações por Capital Privado Rico em Caixa

A First Reserve explorou uma venda de USD 1,5 bilhão da Refuel, destacando como os patrocinadores financeiros veem a categoria como defensiva, geradora de caixa e pronta para saída[1]Greg Lindenberg, "Casey's Supera USD 1 Bilhão em EBITDA pela Primeira Vez na História da Rede de Lojas de Conveniência," CSP Daily News, cspdailynews.com . A decisão da Arko Corp. de alienar suas lojas operadas pela empresa, avaliadas em USD 2 bilhões, reflete oportunidades significativas tanto para adquirentes estratégicos quanto para patrocinadores de capital privado. A recente aquisição de unidades da CEFCO pela Casey's demonstra como as corporações utilizam estrategicamente o financiamento por dívida para competir com o capital privado, alcançando eficiências operacionais em áreas como aquisição de combustível e logística de alimentos preparados. Esses desenvolvimentos impulsionam coletivamente a profissionalização das operações, aprimoram a padronização de dados e melhoram o acesso ao capital no mercado de lojas de conveniência, fomentando um cenário setorial mais competitivo e racionalizado.

Comissões de Loteria Digital e Jogos

As aprovações de loteria online em Massachusetts e a implantação de terminais de autoatendimento no Canadá adicionaram receita de taxas de alta margem que exige pouca mão de obra adicional. Os canais digitais aprimoram significativamente a acessibilidade e a distribuição das vendas de bilhetes, possibilitando maior engajamento do público. Enquanto isso, as lojas físicas servem como pontos de contato estratégicos ao facilitar atividades de resgate de prêmios, que, por sua vez, geram receita incremental por meio do aumento das vendas auxiliares. Os módulos de verificação de idade se integram ao hardware de PDV existente, uma barreira para bodegas independentes, mas uma atualização simples para operadores de rede. À medida que os estados dos EUA buscam novas receitas tributárias, espera-se que mais jurisdições autorizem a loteria digital, sustentando este fator impulsionador no médio prazo.

Aumento de Tráfego por Carregadores de Veículos Elétricos

A Pilot Company, que opera uma rede de mais de 130 estações de carregamento rápido, reportou crescimento significativo tanto no tráfego de clientes quanto na receita. Essa expansão destaca a crescente demanda por infraestrutura de veículos elétricos (VE) e seu impacto positivo no desempenho dos negócios[2]Consumer Reports Staff, "Onde Carregar Seu Carro Elétrico," Consumer Reports, consumerreports.org . Uma proporção considerável de motoristas de veículos elétricos (VE) realiza compras de alimentos ou bebidas durante suas sessões de carregamento, que normalmente duram vários minutos. Esse comportamento resulta em valores de transação mais elevados em comparação com as visitas de usuários de veículos a gasolina. Os incentivos fiscais federais atualmente subsidiam até uma parcela significativa das despesas de instalação de carregadores rápidos de corrente contínua, melhorando assim o retorno sobre o investimento para empresas que adotam essa tecnologia. Além disso, os primeiros adotantes ganham vantagem competitiva por meio de exclusividade locacional, pois os marcos regulatórios exigem cada vez mais a integração de infraestrutura de VE em novos empreendimentos imobiliários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Renovações de Aluguéis Urbanos | -1.4% | Centros urbanos globais, particularmente na América do Norte | Curto prazo (≤ 2 anos) |

| Limites Mais Rígidos para Produtos HFSS | -0.9% | Europa liderando, expandindo globalmente | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra e Escalada do Salário Mínimo | -1.1% | Mercados desenvolvidos globalmente | Curto prazo (≤ 2 anos) |

| Responsabilidade de Segurança Cibernética para Autoatendimento | -0.6% | Mercados avançados em tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Renovações de Aluguéis Urbanos

No quarto trimestre de 2024, a taxa média de aluguel para shopping centers nos Estados Unidos atingiu USD 24,76 por pé quadrado, refletindo a demanda contínua por espaços de varejo e a resiliência do mercado imobiliário comercial CBRE.COM. A compressão das taxas de capitalização continua a sustentar valuations elevados de propriedades, que, por sua vez, impulsionam aumentos significativos nas taxas de renovação. Essa tendência surge em um momento em que os desafios macroeconômicos exercem pressão sobre os gastos discricionários dos consumidores. A 7-Eleven fechou 400 unidades norte-americanas com desempenho abaixo do esperado no final de 2024, principalmente em metrópoles com aluguéis intensivos, para reciclar capital em formatos de alto retorno. As leis de zoneamento frequentemente bloqueiam a relocação para distritos mais baratos sem o repermissionamento dos tanques de combustível, prendendo os operadores a escalonamentos que comprimem as margens.

Escassez de Mão de Obra e Escalada do Salário Mínimo

A Casey's reduziu as horas de trabalho por sete trimestres consecutivos, mas ainda enfrentou um leve aumento nas despesas com funcionários por loja no exercício fiscal de 2024. Os turnos noturnos continuam sendo os mais difíceis de preencher devido a preocupações com segurança e opções escassas de transporte público. A Murphy USA reportou um aumento nas despesas operacionais, impulsionado principalmente por salários mais altos e custos de manutenção. Essa tendência é amplamente atribuída a jurisdições que implementam aumentos do salário mínimo a uma taxa que supera as melhorias de produtividade, exercendo assim pressão ascendente sobre as despesas operacionais no nível da loja. O autoatendimento, o estoque com IA e os dispensadores automáticos de combustível atenuam, mas não compensam totalmente, a pressão ascendente, particularmente para os independentes que carecem de escala para amortizar a tecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos de Emergência Impulsionam o Crescimento Premium

Os produtos essenciais controlaram 56,12% da receita de 2025 dentro da participação do mercado de lojas de conveniência, evidenciando a dependência dos consumidores de bebidas, lanches e itens de necessidade diária. Os produtos de emergência, embora menores em termos absolutos, devem expandir a um CAGR de 9,38%, aproveitando as interrupções climáticas e os choques de oferta que redirecionam os compradores de supermercados para lojas próximas. A crise da COVID-19 comprovou a resiliência do formato como um nó de quase serviço público quando os estabelecimentos maiores enfrentaram restrições de horário. Os alimentos preparados aguçam a diferenciação: a Casey's elevou a receita de alimentos preparados e bebidas dispensadas em 11,4% em relação ao ano anterior, para USD 349 milhões no terceiro trimestre de 2024, ilustrando o acréscimo de margem proveniente das linhas de alimentos quentes. Os produtos por impulso situam-se entre os dois, impulsionados pelo posicionamento estratégico em pontas de gôndola e pelo agrupamento promocional que explora a psicologia do consumo imediato.

Os compradores esperam cada vez mais sortimentos responsivos a crises, carregadores portáteis, água engarrafada e medicamentos isentos de prescrição, impulsionando a racionalização de SKUs em torno de itens de emergência de alta rotatividade e alta margem. Os operadores dependem da detecção de demanda em tempo real para pré-posicionar esses produtos antes de furacões ou ondas de calor, protegendo contra ruptura de estoque e reforçando a confiança na marca. À medida que a volatilidade climática se intensifica, os produtos de emergência podem capturar uma fatia maior do mercado de lojas de conveniência, especialmente em regiões propensas a condições climáticas extremas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Loja: Hiperlojas de Conveniência Reformulam as Expectativas de Formato

Em 2025, os formatos tradicionais de caixa contribuíram com 33,95% para o faturamento geral, mantendo seu papel como modelo legado que integra bombas de combustível com áreas de vendas no varejo. Por outro lado, as hiperlojas de conveniência estão transformando as dinâmicas operacionais e econômicas do mercado. Essas lojas aproveitam layouts compactos de metragem quadrada para incorporar recursos como bares de barista, cozinhas frescas e corredores de mercearia ampliados, que impulsionam um forte CAGR de 10,35% até 2031. A escalabilidade desse formato é exemplificada pelos híbridos de postos de caminhões da QuikTrip em Ohio e Nevada, que combinam pistas para diesel de Classe 8 com comodidades adicionais, incluindo opções de jantar sentado e instalações de chuveiro, atendendo a uma base de clientes diversificada e aprimorando as propostas de valor gerais.

Os sites de conveniência de seleção limitada e mini conveniência persistem onde o zoneamento limita a metragem quadrada ou a densidade de tráfego de clientes recompensa microformatos, como hubs de transporte. Os quiosques permanecem viáveis em corredores de metrô e pátios de campus ao se concentrar na velocidade e em SKUs de porção individual. As lojas de conveniência ampliadas fazem a ponte, ampliando o espaço de refrigeração e adicionando produtos básicos para atrair compradores de reposição. As plantas de pé diversificadas permitem que as redes adaptem o capital investido à demografia local, sustentando relevância em grades urbanas, suburbanas e rurais dentro do mercado de lojas de conveniência.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Propriedade: O Crescimento das Franquias Acelera a Penetração de Mercado

A propriedade corporativa governou 47,05% do tamanho do mercado de lojas de conveniência em 2025, refletindo a capacidade do balanço patrimonial e as vantagens da tomada de decisão centralizada. As lojas franqueadas, crescendo a um CAGR de 9,45%, oferecem expansão com ativos leves para as marcas, ao mesmo tempo em que concedem aos empreendedores manuais operacionais comprovados, compras em volume e plataformas tecnológicas. A combinação de aquisições e franquias da Casey's, acrescentando 228 unidades da Fikes no terceiro trimestre de 2025, destaca um caminho de crescimento híbrido que eleva as vendas em toda a rede sem alavancar excessivamente a empresa-mãe.

Os independentes ainda ancoram as comunidades rurais, frequentemente onde as grandes redes evitam rotas de baixo volume. No entanto, enfrentam obstáculos de capital para carregamento de VE, segurança de dados e regulamentação salarial. Os programas de empréstimo que preferencialmemnte apoiam pequenas empresas sustentam o grupo, mas o impulso de consolidação permanece, evidenciado pela compra de 132 lojas da Enmarket pela Nouria em 2024. Com o tempo, os modelos de franquia e corporativos devem absorver uma fatia maior da participação do mercado de lojas de conveniência, apertando as eficiências de procurement e a implantação de tecnologia.

Análise Geográfica

Em 2025, a América do Norte contribuiu com 38,10% para o faturamento total, impulsionada principalmente por estratégias de integração de combustível bem estabelecidas e alta prevalência de posse de automóveis pelos domicílios. Durante o terceiro trimestre de 2025, redes baseadas nos EUA como a Casey's reportaram margens de combustível robustas enquanto aumentavam estrategicamente a proporção de vendas internas atribuídas a ofertas de alimentos preparados de alta margem. Concomitantemente, o Canadá emergiu como líder em iniciativas de sustentabilidade, exemplificado pela colaboração da 7-Eleven Canadá em 2023 com um aplicativo de combate ao desperdício de alimentos, que impediu com sucesso que 130.000 refeições fossem desperdiçadas. Essa iniciativa também abriu caminho para implementações semelhantes no mercado dos EUA. Na frente de consolidação, a oferta de aquisição de USD 47,2 bilhões da Alimentation Couche-Tard pela Seven & i deve necessitar da alienação de certas lojas para cumprir os requisitos regulatórios, um movimento que poderia alterar significativamente a dinâmica competitiva dentro da região.

A Ásia-Pacífico está posicionada para o maior crescimento a um CAGR de 8,22%, liderada por espaços de vida comprimidos e renda disponível crescente que favorecem viagens rápidas. A Lawson planeja dobrar as unidades no exterior para 14.000, e a FamilyMart está reorganizando sua rede na China enquanto entra nos EUA, sublinhando ambições transfronteiriças. Os pioneiros japoneses focam em alimentos quentes proprietários e tecnologia sem caixa; o GS25 da Coreia do Sul impulsiona a fidelidade por meio de ecossistemas de super-app que integram pagamentos, entrega e mídia. O Oriente Médio permanece incipiente, mas promissor: o Grupo AL Sulaiman da Arábia Saudita ampliará o Circle K de 40 para 300 unidades em cinco anos, com foco em hospitais, universidades e escritórios.

A Europa apresenta maturidade temperada por rigor regulatório. As restrições a produtos HFSS pressionam as redes a reformular linhas de lanches e comercializar opções mais saudáveis, fornecendo um modelo que posteriormente é exportado mundialmente. A Coop Pronto da Suíça otimiza sortimentos de pequenos formatos e refrigeração eficiente em termos energéticos para atender tanto às metas de lucratividade quanto às ambientais. A América Latina, particularmente a rede de 8.100 lojas do Brasil com 60% de penetração de franquias, demonstra a crescente demanda da classe média e proporciona adjacência estratégica para as grandes empresas norte-americanas que se expandem para o sul.

Cenário Competitivo

A fragmentação moderada define o setor de lojas de conveniência, com sete e meia redes dos EUA cobrindo apenas um quarto das lojas, deixando amplo espaço para consolidadores. A 7-Eleven comanda 8,2% dos pontos de venda, com a Circle K em segundo lugar com aproximadamente 5.833 localizações. A adoção de tecnologia separa os líderes dos retardatários: a rede de mídia de varejo da 7-Eleven aproveita os dados de fidelidade para vender promoções segmentadas, enquanto a Casey's aplica modelos de estoque com IA que reduzem rupturas e desperdícios. O pivô para serviços de alimentação permanece fundamental; a 7-Eleven agora registra alimentos como sua maior categoria nos EUA, superando os cigarros em meio à queda dos volumes de tabaco.

A expansão para espaços em branco visa áreas rurais não atendidas e desertos urbanos onde os supermercados de linha completa saíram. A integração do carregamento de VE também atua como uma vantagem competitiva: os carregadores rápidos costa a costa da Pilot atraem motoristas de renda mais alta que se convertem em compras de café premium ou refeições preparadas. As plataformas de comércio rápido como o DoorDash criam simbiose em vez de concorrência, usando lojas de conveniência como nós de dark store para entrega de supermercado em 15 minutos, importando vendas incrementais sem imóveis adicionais.

O capital privado acelera a mudança. O movimento da Nouria no Sudeste e a mega-oferta da Couche-Tard destacam o apelo do setor em meio à inflação e à demanda volátil de combustível. A segurança cibernética permanece um ponto vulnerável; uma violação de cartão de pagamento em janeiro de 2025 na Gas Express, a maior franqueada dos EUA da Circle K, desencadeou uma iniciativa de fortalecimento de PDV em toda a rede. As redes que dominam tanto a resiliência digital quanto a eficiência operacional ampliarão o gap de desempenho à medida que os custos de conformidade aumentam.

Líderes do Setor de Lojas de Conveniência

7-Eleven (Seven & i Holdings)

Alimentation Couche-Tard (Circle K)

FamilyMart

Lawson

GS25 (GS Retail)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Alimentation Couche-Tard elevou sua oferta pela Seven & i para USD 47,2 bilhões, com a CDPQ sinalizando apoio ao financiamento.

- Outubro de 2024: A Nouria concordou em comprar 132 lojas da Enmarket, estendendo seu alcance para o Sudeste dos EUA.

- Agosto de 2024: A marca OXXO da FEMSA comprou 249 lojas dos EUA da Delek por USD 385 milhões, marcando sua estreia americana.

- Abril de 2024: O Grupo Alsulaiman da Arábia Saudita revelou planos de expandir o Circle K de 40 para 300 unidades no CCG em cinco anos.

Escopo do Relatório Global do Mercado de Lojas de Conveniência

Uma loja de conveniência é um estabelecimento de varejo que disponibiliza bens essenciais consistindo em produtos de mercearia como ovos, pão, manteiga e leite, medicamentos isentos de prescrição, refrigerantes, etc., com algumas lojas de conveniência vendendo produtos alcoólicos limitados.

O mercado de lojas de conveniência é segmentado por tipos de produto, tipos de loja e região. Por tipos de produto, o mercado é subsegmentado em produtos essenciais, produtos por impulso e produtos de emergência. Por tipos de loja, o mercado é subsegmentado em quiosques, mini lojas de conveniência, lojas de conveniência de seleção limitada, lojas de conveniência tradicionais, lojas de conveniência ampliadas e hiperlojas de conveniência. Por região, o mercado é subsegmentado em América do Norte, América Latina, Europa, Oriente Médio e África, e Ásia-Pacífico.

O relatório oferece tamanho de mercado e previsões para o mercado de lojas de conveniência em valor (USD) para todos os segmentos acima.

| Produtos Essenciais |

| Produtos por Impulso |

| Produtos de Emergência |

| Quiosques |

| Mini Lojas de Conveniência |

| Lojas de Conveniência de Seleção Limitada |

| Lojas de Conveniência Tradicionais |

| Lojas de Conveniência Ampliadas |

| Hiperlojas de Conveniência |

| Lojas Independentes |

| Lojas Franqueadas |

| Redes de Propriedade Corporativa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | Bélgica | |

| Países Baixos | ||

| Luxemburgo | ||

| NÓRDICOS | Dinamarca | |

| Finlândia | ||

| Islândia | ||

| Noruega | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | Singapura | |

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

| Por Tipo de Produto | Produtos Essenciais | ||

| Produtos por Impulso | |||

| Produtos de Emergência | |||

| Por Tipo de Loja | Quiosques | ||

| Mini Lojas de Conveniência | |||

| Lojas de Conveniência de Seleção Limitada | |||

| Lojas de Conveniência Tradicionais | |||

| Lojas de Conveniência Ampliadas | |||

| Hiperlojas de Conveniência | |||

| Por Modelo de Propriedade | Lojas Independentes | ||

| Lojas Franqueadas | |||

| Redes de Propriedade Corporativa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| BENELUX | Bélgica | ||

| Países Baixos | |||

| Luxemburgo | |||

| NÓRDICOS | Dinamarca | ||

| Finlândia | |||

| Islândia | |||

| Noruega | |||

| Suécia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Sudeste Asiático | Singapura | ||

| Malásia | |||

| Tailândia | |||

| Indonésia | |||

| Vietnã | |||

| Filipinas | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Arábia Saudita | ||

| Emirados Árabes Unidos | |||

| África do Sul | |||

| Nigéria | |||

| Restante do Oriente Médio e África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de lojas de conveniência em 2026?

O tamanho do mercado de lojas de conveniência é de USD 746,71 bilhões em 2026, expandindo-se para USD 1.001,62 bilhões até 2031 sob um CAGR de 6,05%.

Qual categoria de produto cresce mais rapidamente dentro das lojas de conveniência?

Os produtos de emergência apresentam o maior impulso, projetados para crescer a um CAGR de 9,38% até 2031, à medida que os compradores buscam itens prontos para crises.

Por que as hiperlojas de conveniência estão ganhando popularidade?

Plantas de pé maiores suportam serviços de alimentação, sortimentos de mercearia mais amplos e carregamento de VE, ajudando os formatos hiper a registrar um CAGR de 10,35% e superar os formatos tradicionais.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico lidera a expansão regional com um CAGR esperado de 8,22%, impulsionado pela urbanização e pelo aumento da renda disponível.

Como o carregamento de VE beneficia a receita da loja?

Lojas equipadas com carregadores rápidos reportam cerca de 4% mais tráfego de clientes e 5% mais vendas porque 89% dos motoristas de VE realizam compras na loja enquanto aguardam.

O que está impulsionando a atividade de fusões e aquisições no setor?

Fluxos de caixa previsíveis, propriedade fragmentada e sinergias em aquisição de combustível e análise de dados atraem igualmente compradores de capital privado e corporativos.

Página atualizada pela última vez em: