Tamanho e Participação do Mercado de Redes de Varejo Óptico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 162.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 185.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Varejo Óptico por Mordor Intelligence

O tamanho do mercado de Redes de Varejo Óptico foi de USD 158,59 bilhões em 2025, está projetado em USD 162,86 bilhões em 2026 e tem previsão de atingir USD 185,95 bilhões até 2031 a um CAGR de 2,69%. A demanda e os modelos de entrega estão mudando à medida que a miopia se torna um problema de saúde pública global, enquanto tarifas e concorrentes digitais comprimem as margens dos operadores estabelecidos. As redes estão investindo em diagnósticos habilitados por inteligência artificial, acessórios de óculos inteligentes e logística omnicanal para proteger o fluxo de clientes e capturar prescrições de maior valor. A premiumização se mantém mesmo com a suavização dos volumes unitários, pois os gastos dos Estados Unidos atingiram USD 69,5 bilhões em 2025 apesar das quedas de volume, refletindo o comportamento de migração para lentes progressivas e soluções especializadas. As plataformas líderes que integram varejo, tecnologia de lentes e serviços estão crescendo mais rapidamente do que os independentes de médio porte, que enfrentam maior exposição a tarifas e menor poder de negociação com fornecedores.[1]Fonte: The Vision Council, "O Setor Óptico dos Estados Unidos Atinge USD 69,5 Bilhões Apesar das Quedas no Volume de Produtos e Exames de Vista," The Vision Council, thevisioncouncil.org. A integração de hardware e software é agora um diferenciador central, como demonstrado pelo crescimento de dois dígitos e forte geração de caixa nos líderes verticalmente integrados que monetizam óculos com inteligência artificial, gestão da miopia e serviços de assinatura vinculados à expertise nas lojas.

Principais Conclusões do Relatório

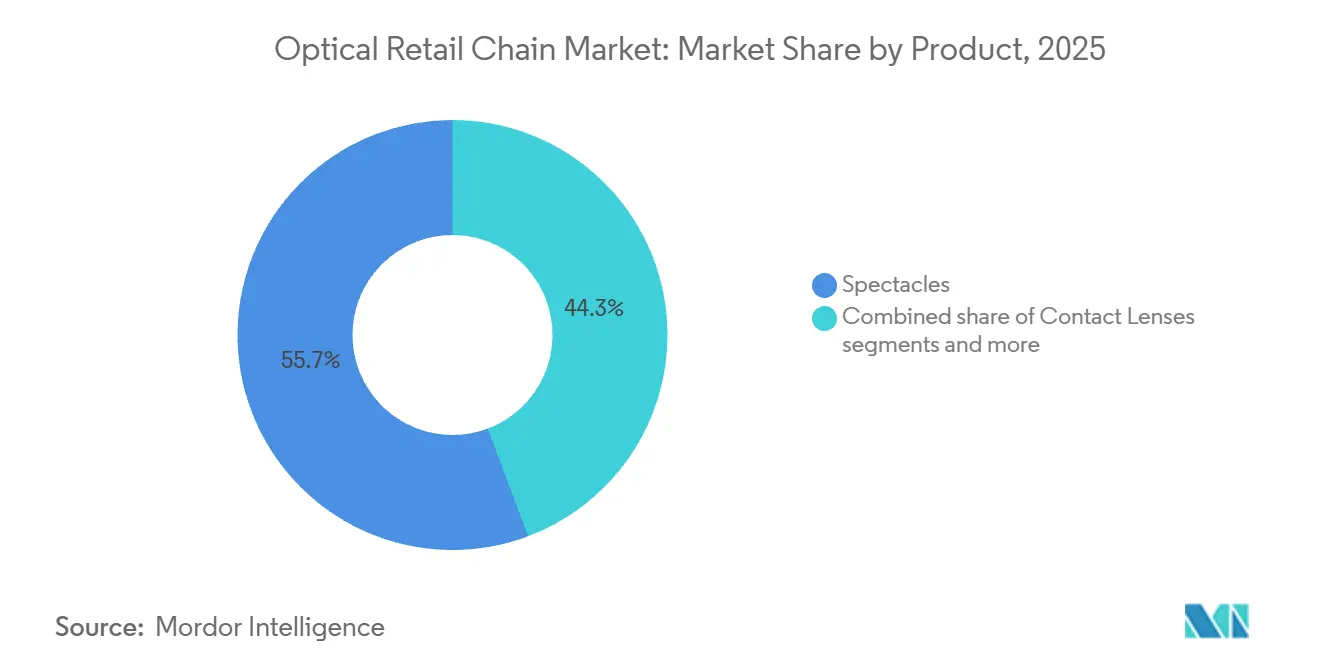

- Por produto, os óculos de grau lideraram com 55,72% do tamanho do mercado de Redes de Varejo Óptico em 2025, enquanto as lentes de contato têm projeção de expansão a um CAGR de 8,01% até 2031.

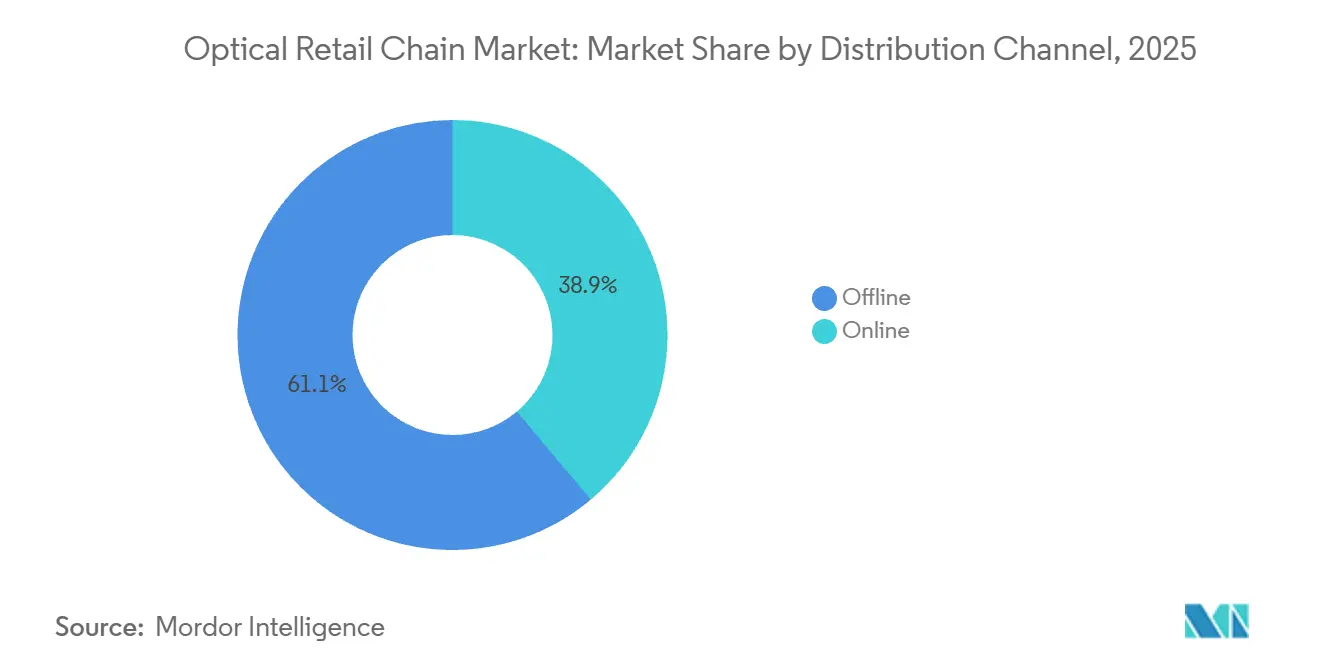

- Por canal de distribuição, o offline respondeu por 61,12% do tamanho do mercado de Redes de Varejo Óptico em 2025, enquanto o online deve registrar um CAGR de 7,44% até 2031.

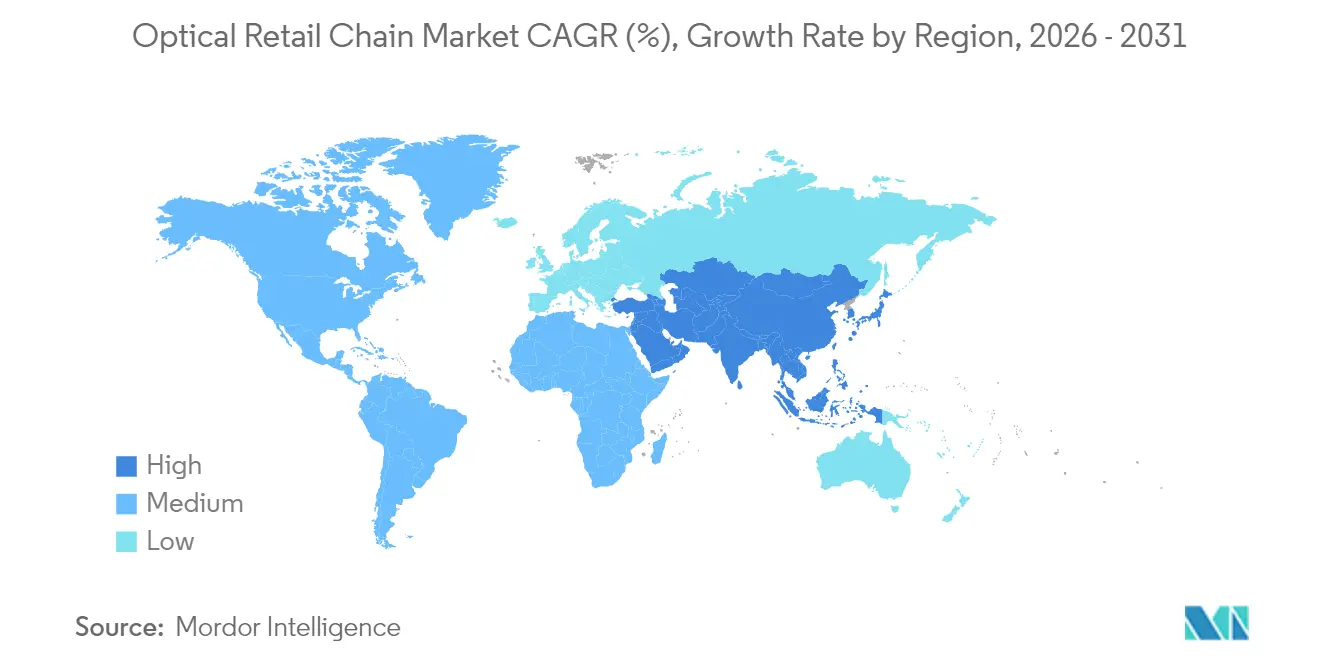

- Por geografia, a Ásia-Pacífico respondeu por 42,31% do tamanho do mercado de Redes de Varejo Óptico em 2025 e tem previsão de crescer a um CAGR de 6,86% até 2031.

- Por gênero, as mulheres responderam por 49,01% do tamanho do mercado de Redes de Varejo Óptico em 2025, enquanto as armações unissex devem crescer a um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Redes de Varejo Óptico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Miopia entre Consumidores da Geração Z | +0.85% | Global, concentrado no Leste Asiático e centros urbanos | Médio prazo (2-4 anos) |

| Crescimento da População Idosa Impulsionando a Demanda por Presbiopia | +0.40% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Investimentos Estratégicos em Omnicanal pelas Redes de Varejo Óptico | +0.55% | Global, liderado por América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do Poder de Consumo nas Economias da Ásia-Pacífico | +0.50% | Ásia-Pacífico, com transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Potencial de Crescimento Inexplorado nas Cidades de Terceiro Nível da Índia e da China | +0.35% | Ásia-Pacífico, cidades de nível 3/4 da Índia e da China | Médio prazo (2-4 anos) |

| Implantação de Quiosques de Triagem Visual Habilitados por Inteligência Artificial em Lojas de Varejo | +0.25% | América do Norte em fase piloto, escalabilidade global emergindo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Miopia entre Consumidores da Geração Z

A prevalência global de miopia acelerou, com os níveis de 2025 atingindo 34% da população e projeções de longo prazo indicando que quase metade da população mundial poderá ser míope até 2050, com o Leste Asiático como epicentro do crescimento. Os adolescentes urbanos da China já apresentam prevalência muito elevada, o que sustenta a demanda recorrente por atualizações de prescrição mais frequentes e lentes de maior complexidade. Essa mudança de demanda elevou a gestão da miopia a um vetor central de crescimento para as redes que conseguem oferecer adaptação clínica e acompanhamento em grandes redes de lojas. Pesquisas recentes mostram um aumento substancial na prevalência de miopia entre crianças e adolescentes, com dados da China indicando que mais da metade dos jovens em idade escolar nas áreas urbanas são afetados, e projeções sugerindo que a miopia continuará aumentando acentuadamente até meados do século. As taxas de miopia aumentaram significativamente nas últimas décadas entre os jovens em todo o mundo, com revisões sistemáticas estimando que aproximadamente um terço das crianças e adolescentes são míopes, e a prevalência deve se aproximar de 40% até 2050. Essas tendências refletem fatores de estilo de vida e ambientais que impulsionam o início precoce e a progressão da miopia entre as gerações mais jovens, incluindo a Geração Z. O crescente ônus da miopia está impulsionando a demanda por soluções corretivas, como óculos de grau e serviços de cuidados ópticos.[2]Fonte: Zhe Pan et al., "Tendências de Miopia e Alta Miopia em Crianças e Adolescentes Chineses ao Longo de 25 Anos: Um Estudo Nacional com Projeções até 2050," Lancet Regional Health Western Pacific, pmc.ncbi.nlm.nih.gov. A combinação de prevalência crescente e um portfólio em expansão de soluções regulamentadas agora sustenta uma valorização duradoura no mercado de Redes de Varejo Óptico, onde programas clínicos podem ser entregues de forma consistente em escala.

Crescimento da População Idosa Impulsionando a Demanda por Presbiopia

A presbiopia continua sendo uma condição quase universal na meia-idade e está impulsionando a demanda constante por lentes progressivas, multifocais e fotocromáticas no mercado de Redes de Varejo Óptico. As melhorias no mix de produtos são visíveis nas divulgações dos varejistas, incluindo progressivas premium que elevaram a receita por cliente e sustentaram a resiliência diante da fraqueza macroeconômica. O impulso do portfólio de lentes da EssilorLuxottica em 2025 destacou progressivas avançadas e fotocromáticas de nova geração em toda a região EMEA, reforçando a migração para prescrições de maior valor no varejo em rede. Oportunidades adjacentes estão surgindo na interseção entre audiologia e visão, apoiadas pelos óculos auditivos Nuance Audio da empresa, que receberam autorizações nos Estados Unidos e na União Europeia em 2025 e alcançaram ampla distribuição no varejo até o final do ano. [3]Fonte: EssilorLuxottica, "Essilor Stellest, Primeira Lente Oftálmica para Controle da Miopia a Obter Autorização de Comercialização da FDA," EssilorLuxottica, essilorluxottica.com. Os varejistas que combinam lentes progressivas com jornadas de cuidado integradas e complementos entre categorias estão posicionados para capturar mais valor ao longo da vida por atendimento ao paciente e criar ciclos recorrentes de atualização. As divulgações dos principais varejistas de óculos dos Estados Unidos também mostram adoção sustentada de níveis premium de lentes pelos clientes, validando a mudança de mix liderada pela presbiopia em 2025.

Investimentos Estratégicos em Omnicanal pelas Redes de Varejo Óptico

As capacidades omnicanal tornaram-se um diferenciador competitivo central no mercado de Redes de Varejo Óptico, conectando a navegação e compra online com exames de vista, adaptações e opções de atendimento rápido nas lojas físicas. Líderes como a EssilorLuxottica reportaram forte crescimento nos canais diretos ao consumidor enquanto simultaneamente expandiam as redes de lojas físicas, permitindo a vinculação eficiente de lentes de grau e complementos premium a armações e óculos inteligentes. Programas como Ray-Ban Meta e Oakley Meta ganharam tração substancial, apoiados por soluções de lentes personalizadas difíceis de replicar por plataformas exclusivamente online. Marcas nativas digitais também estão expandindo sua presença física para aumentar a capacidade de exames, melhorar a conversão de experimentação e otimizar modelos de compra online com retirada na loja que reduzem os custos de entrega na última milha. A integração de tele-optometria, ferramentas de diagnóstico remoto e gestão de prescrições por aplicativo amplia ainda mais o acesso ao cuidado, enquanto varejistas com logística unificada, laboratórios nas lojas e fluxos de trabalho digitais integrados convertem mais tráfego de clientes em pedidos personalizados e relacionamentos de receita recorrente do que os concorrentes de canal único.

Expansão do Poder de Consumo nas Economias da Ásia-Pacífico

Quiosques automatizados de teste de visão e fluxos de trabalho de validação remota começaram a comprimir o tempo e o custo para atualizações básicas de prescrição, oferecendo testes rápidos a preços acessíveis em ambientes de varejo de massa. À medida que essas soluções entram em grandes varejistas e shoppings, podem reduzir as barreiras de acesso para pacientes desassistidos e aliviar as restrições de capacidade local em mercados com longos tempos de espera. O mercado de Redes de Varejo Óptico pode se beneficiar de quiosques que triagem a demanda, encaminham casos complexos para exames abrangentes e capturam vendas de óculos e lentes de contato após atualizações rápidas de prescrição. A disponibilidade de dispositivos em busca de autorização regulatória aumentou a confiança entre os parceiros varejistas, mesmo que as entidades profissionais enfatizem que a tecnologia não deve substituir os exames oftalmológicos abrangentes. Os operadores que integram jornadas baseadas em quiosques com capacidade clínica nas lojas, personalização de lentes e programas de garantia podem proteger os serviços de alto valor enquanto acolhem clientes sensíveis ao preço. O equilíbrio estratégico reside em democratizar o acesso às prescrições sem entrar em concorrência baseada apenas no preço em exames que historicamente ancoraram o tráfego para redes ópticas de serviço completo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de Margens por Concorrentes Exclusivamente Online | -0.40% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos de Insumos de Acetato e Metal | -0.30% | Global, impacto concentrado em armações provenientes da China | Curto prazo (≤ 2 anos) |

| Limitações de Reembolso sob Regulamentações Europeias | -0.15% | Europa, principalmente DACH e Sul da Europa | Longo prazo (≥ 4 anos) |

| Proliferação de Lentes Falsificadas em Mercados Emergentes | -0.10% | Ásia-Pacífico, Oriente Médio, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Margens por Concorrentes Exclusivamente Online

Os operadores diretos ao consumidor mantêm preços de entrada baixos e cadeias de suprimentos enxutas, pressionando as redes tradicionais nos preços de referência e nos custos de envio. Os relatórios da Warby Parker mostraram variabilidade na margem bruta em 2025 impulsionada por tarifas, mix de categorias e logística, sublinhando como os custos de insumos e as mudanças de canal influenciam as decisões de precificação.[4]Fonte: Warby Parker Inc., "Formulário 10-Q para o Período Trimestral Encerrado em 30 de Junho de 2025," SEC, sec.gov. Os modelos de assinatura, incluindo formatos omnicanal nos quais os membros recebem trocas e serviços agrupados, expandiram-se em 2025 e elevaram os valores médios de pedido para os operadores que alinharam os serviços das lojas com o reabastecimento digital[5]Fonte: Mister Spex SE, "Atualização de Desempenho do 3º Trimestre de 2025," Mister Spex Corporate, misterspex.com. A dinâmica competitiva permanece intensa, pois os concorrentes dos Estados Unidos destacaram a rivalidade do setor e as pressões estruturais de custos em suas divulgações de risco, enquanto buscam melhorias de mix para categorias de lentes premium para estabilizar as margens. O efeito líquido é um mercado de Redes de Varejo Óptico em bifurcação, onde escala, integração vertical e agrupamento de serviços ajudam a compensar as pressões que comprimem as propostas de médio porte baseadas apenas em preço.

Interrupções na Cadeia de Suprimentos de Insumos de Acetato e Metal

A exposição de fornecimento à China e as dependências de fornecedor único criaram risco de concentração para materiais-chave, incluindo componentes de acetato e metal, com implicações para prazos de entrega, capital de giro e descontos. A Warby Parker delineou a concentração de fabricação e fornecedores em seus registros e também registrou baixas de estoque em 2025 vinculadas a mudanças de sortimento, ilustrando como a volatilidade pode se refletir nas margens. Os líderes verticalizados buscaram resiliência aproximando os insumos críticos dos centros de demanda e garantindo capacidade upstream em monômeros de alto índice e fabricação de lentes de grau, reduzindo a dependência de nós distantes. A EssilorLuxottica também investiu em capacidade avançada de laboratório de lentes de grau na França para apoiar lentes sob medida, alimentadas por energia renovável e projetadas para mercados de alto serviço na Europa. No âmbito regulatório, a União Europeia continuou a aperfeiçoar os marcos de dispositivos médicos e rastreabilidade, ampliando as cargas de conformidade que favorecem os operadores com sistemas mais robustos e governança clínica. Os varejistas que combinam diversificação de fornecedores com automação e planejamento de demanda mais rigoroso têm menor probabilidade de absorver impactos acentuados nas margens decorrentes de escassez de componentes ou transições regulatórias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância dos Óculos de Grau Persiste enquanto as Lentes de Contato Crescem via Inovação no Canal Direto ao Consumidor

Os óculos de grau responderam por 55,72% do mercado de Redes de Varejo Óptico em 2025, e as lentes de contato têm projeção de crescimento a um CAGR de 8,01% até 2031, impulsionadas pela adoção de descartáveis diários e modelos de assinatura. Os varejistas continuam a reportar melhorias no mix de lentes para progressivas premium e revestimentos avançados que sustentam valores de ticket resilientes, mesmo com a normalização do tráfego. A Warby Parker divulgou um mix crescente de lentes de contato como parte de seu sortimento mais amplo, o que sustentou o impulso na linha de receita enquanto adicionava complexidade de custos que a gestão monitorou de perto. Os canais diretos da EssilorLuxottica tornaram-se importantes para as jornadas de óculos de sol e óculos inteligentes, com a equipe das lojas viabilizando a vinculação de prescrições e conversões fotocromáticas em escala. As lentes de gestão da miopia registraram forte crescimento em 2025 em todo o portfólio Stellest da empresa, refletindo maior treinamento de clínicos e conscientização dos pais em mercados com alta prevalência pediátrica.

O mercado de Redes de Varejo Óptico também está vendo inovação direcionada em marcas próprias que melhora as margens e o controle sobre os prazos de entrega. A Mister Spex reportou margens mais altas com suas lentes de marca própria SpexPro e continuou a expandir sua participação em óculos de grau na Alemanha em 2025, auxiliada por programas de serviço omnicanal que incentivam a adaptação e o acompanhamento nas lojas. Os óculos de sol permanecem uma importante porta de entrada para a categoria, com banners premium como Sunglass Hut aproveitando a curadoria online e nas lojas e lançamentos sazonais para manter o fluxo. O relatório de 2025 do The Vision Council confirma a dinâmica de migração para produtos superiores nos Estados Unidos, onde os gastos aumentaram mesmo com a suavização dos volumes, reforçando a migração para armações e lentes de maior qualidade. Os operadores que combinam sortimento diferenciado com programas clínicos para miopia e presbiopia estão capturando uma parcela maior dos pools de valor duradouro da categoria. À medida que mais varejistas refinam a profundidade de estoque em torno dos SKUs principais e vinculam a personalização aos laboratórios das lojas, a conversão para lentes premium provavelmente permanecerá como uma alavanca central de crescimento no mercado de Redes de Varejo Óptico.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Gênero: Mulheres Lideram a Participação de Mercado enquanto os Designs Unissex Reformulam o Posicionamento das Marcas

As mulheres detinham 49,01% da participação no mercado de Redes de Varejo Óptico em 2025, enquanto as armações unissex têm previsão de crescer a um CAGR de 6,05% até 2031, à medida que as marcas limitam a rotulagem por gênero e se concentram no ajuste e em formas universais. Os varejistas estão investindo em dimensionamento adaptativo e designs modulares que se adaptam a diferentes formatos de rosto e faixas etárias, reduzindo a complexidade de SKUs e aumentando o giro em todos os canais. Várias casas de luxo apostaram em silhuetas unissex e paletas de cores neutras para padronizar a direção criativa enquanto mantêm a novidade sazonal. As divulgações da Kering em 2025 refletem introduções contínuas de produtos em suas principais Maisons, sublinhando um movimento mais amplo do setor em direção a sistemas de design versáteis que se traduzem em diferentes geografias e demografias. O mercado de Redes de Varejo Óptico também está consolidando avanços em tecnologia de ajuste, incluindo escaneamento 3D nas lojas e design paramétrico, para entregar armações que priorizam conforto e estética independentemente do gênero.

Os players de massa e premium estão ajustando a navegação e o merchandising para refletir essa mudança. As soluções personalizadas impressas em 3D Eyed da Mister Spex enfatizam o ajuste individualizado em vez da identidade de gênero e são posicionadas como uma atualização orientada a serviços que impulsiona a vinculação de lentes de maior margem. As marcas nativas digitais organizam os sortimentos por formato, largura e perfil de ajuste em vez de rótulos de gênero, o que simplifica a localização e apoia taxas de conversão móvel mais altas. O posicionamento unissex também suporta uma transferência mais rápida entre estações dos SKUs mais vendidos, reduzindo o risco de descontos enquanto fortalece a previsão de reabastecimento. A visão de mercado de 2025 do The Vision Council indica que os gastos nos Estados Unidos aumentaram mesmo com a moderação dos volumes, sugerindo que benefícios práticos como ajuste, durabilidade e desempenho das lentes superaram a segmentação de estilo tradicional em muitas compras. À medida que marcas e varejistas continuam a consolidar catálogos em torno de armações universais e ajustes inclusivos por tamanho, o crescimento unissex está destinado a ser um contribuidor duradouro para o mercado de Redes de Varejo Óptico.

Por Canal de Distribuição: O Offline Domina enquanto o Online Acelera com Inovações em Assinaturas

Os canais offline responderam por 61,12% do tamanho do mercado de Redes de Varejo Óptico em 2025, enquanto os canais online devem crescer a um CAGR de 7,44% até 2031, impulsionados por experimentação virtual, tele-optometria e assinaturas curadas. Os modelos híbridos são agora a norma em escala, com grandes plataformas reportando crescimento tanto no comércio eletrônico quanto nas vendas nas lojas, à medida que os consumidores buscam acesso rápido a exames, adaptação profissional e atendimento no mesmo dia. As redes de lojas também servem como centros de produção e serviço para lentes personalizadas, ajustes e reparos, o que estabiliza o tráfego contra a concorrência de preços exclusivamente online. Nos Estados Unidos, o The Vision Council documentou gastos mais altos em 2025 mesmo com a queda dos volumes totais, sublinhando o papel do varejo físico em jornadas de prescrição complexas e cuidados vinculados a seguros. Os pioneiros digitais expandiram o número de lojas em 2025 e investiram em testes de visão por aplicativo e experimentação virtual para conectar a descoberta à marcação de exames e à retirada local. O mercado de Redes de Varejo Óptico também está vendo maior uso de laboratórios nas lojas para entregar prescrições com prazo de entrega rápido, aumentando a satisfação do cliente e reduzindo as devoluções.

As assinaturas tornaram-se uma alavanca importante para fidelidade e melhoria do mix. O programa Switch da Mister Spex, que agrupa múltiplas armações com trocas e serviços nas lojas, entregou valores médios de pedido muito superiores aos dos não membros e escalou em meses após seu lançamento em 2025. As grandes plataformas europeias reportaram contribuições de assinaturas para a receita óptica em muitos países, destacando o apetite do consumidor por custos previsíveis e pontos de contato de cuidado vinculados às lojas locais. Redes dos Estados Unidos como a National Vision estão reformulando suas pilhas de tecnologia, incluindo integrações de prontuário eletrônico e API de pagadores, para melhorar a precisão das solicitações e reduzir o atrito para clientes segurados, o que é uma influência fundamental na escolha do canal para óculos de grau. À medida que a execução omnicanal amadurece, a vantagem vai para os operadores que conseguem direcionar a demanda do celular para a loja, manter os prazos de entrega curtos e ancorar os relacionamentos com os clientes em serviços que os modelos exclusivamente online não conseguem igualar em escala. Esse equilíbrio entre conveniência digital e cuidado nas lojas continua a definir as trajetórias de crescimento no mercado de Redes de Varejo Óptico.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico liderou com 42,31% da participação no mercado de Redes de Varejo Óptico em 2025 e tem projeção de expansão a um CAGR de 6,86% até 2031, impulsionada por níveis de cidades subpenetradas na Índia e na China, renda disponível em rápido crescimento e implantações omnicanal agressivas. A gestão da miopia é um vento favorável estrutural na Grande China, onde o portfólio Stellest da EssilorLuxottica cresceu fortemente e onde novas iterações da família de lentes e óculos inteligentes relacionados estão expandindo os segmentos pediátricos endereçáveis. A população envelhecida do Japão sustenta a convergência de lentes premium e audiologia, refletida nas grandes redes nacionais que ampliaram seus formatos e investiram em experiências de compra lideradas por tecnologia. A JINS abriu uma loja principal no bairro Ginza de Tóquio com uma jornada digital em primeiro lugar e continua a escalar pela Ásia com processos padronizados que comprimem os tempos de exame até a entrega. Os campeões regionais também estão se expandindo pelo Sudeste Asiático e pelo Oriente Médio por meio de lojas próprias e parcerias, criando uma camada de plataforma multinacional que pode apoiar uma difusão mais rápida de produtos e padrões de serviço unificados. O mercado de Redes de Varejo Óptico na Ásia-Pacífico provavelmente permanecerá como o principal motor de crescimento à medida que a capacidade clínica, o comércio móvel e a tecnologia nas lojas penetram além das cidades de nível 1.

A América do Norte permaneceu como a segunda maior região por valor, com o setor óptico dos Estados Unidos atingindo USD 69,5 bilhões em 2025 apesar das quedas de volume, apontando para consumidores migrando para prescrições premium e tecnologias de lentes. Os custos médios de exames aumentaram ano a ano, refletindo maior complexidade diagnóstica e triagem para condições relacionadas à idade, incluindo presbiopia e glaucoma. A EssilorLuxottica reportou crescimento na América do Norte, com programas de óculos inteligentes e banners premium entregando dias de pico de vendas e fortes comparações no final de 2025. A Warby Parker expandiu para 313 lojas até o terceiro trimestre de 2025 e anunciou uma parceria com a Google para desenvolver óculos com inteligência artificial, apoiada por financiamento substancial para desenvolvimento de produtos, sinalizando uma convergência mais profunda entre o varejo óptico e os dispositivos vestíveis. A National Vision encerrou uma parceria legada, reequilibrou sua presença e delineou um plano de transformação até 2030 que visa mudanças de mix para lentes premium e segmentos de cuidados gerenciados, enquanto busca expansão de margens.

A Europa demonstrou resiliência por meio de fornecimento localizado, posicionamento premium e modelos omnicanal disciplinados no mercado de Redes de Varejo Óptico. As operações da EssilorLuxottica na região EMEA entregaram resultados sólidos em 2025, com crescimento de dois dígitos tanto em soluções profissionais quanto em atividade direta ao consumidor, auxiliados pela integração contínua dos banners anteriores da GrandVision e maior penetração das armações e lentes da EssilorLuxottica. A Mister Spex consolidou seu mercado central alemão em 2025, fechou lojas internacionais não essenciais e melhorou as margens no nível das lojas enquanto expandia produtos vinculados a serviços que sustentam o tráfego recorrente. A União Europeia avançou com propostas no final de 2025 para simplificar as regras de dispositivos médicos e promover a inovação, o que deverá, ao longo do tempo, reduzir o atrito de conformidade para redes com sistemas regulatórios robustos. A demografia envelhecida em vários países europeus continua a sustentar os segmentos de presbiopia, favorecendo os varejistas que conseguem entregar progressivas avançadas e híbridos de audição e visão vinculados à triagem clínica. O caminho da região mostra crescimento constante de médio dígito único em vez de surtos excessivos, ancorado pela diferenciação orientada a serviços e modelos de assinatura que impulsionam a fidelidade em mercados maduros.

Cenário Competitivo

Um grupo concentrado de líderes globais ancora o mercado de Redes de Varejo Óptico ao lado de uma base crescente de desafiantes regionais e digitais. A EssilorLuxottica continua a expandir sua presença no varejo em todo o mundo, gerando forte crescimento de receita e fluxos de caixa que sustentam aquisições em materiais, automação e capacidades de dados. Seu sucesso em escalar óculos inteligentes e acelerar a gestão da miopia demonstra as vantagens de integrar tecnologia médica com distribuição no varejo. Marcas nativas digitais com sede nos Estados Unidos estão expandindo suas redes de lojas físicas para aumentar a capacidade e melhorar a velocidade de atendimento, sublinhando a importância dos modelos omnicanal. Enquanto isso, os operadores europeus estão refinando portfólios, fechando locais mais fracos e investindo em lentes de marca própria e serviços agrupados para fortalecer as margens e a vinculação com os clientes.

O investimento em tecnologia e as fusões e aquisições são centrais para o posicionamento competitivo. A EssilorLuxottica buscou a integração vertical adquirindo operações de materiais para lentes, capacidades de automação e ativos de tecnologia em saúde para aprimorar o controle de qualidade e iniciativas de cuidado orientadas por dados. As aprovações regulatórias para lentes avançadas de controle da miopia criaram novas categorias de serviço dentro das redes de varejo, apoiadas por treinamento generalizado de equipes. A Warby Parker avançou em parcerias em óculos habilitados por inteligência artificial, sublinhando a crescente convergência entre o varejo óptico e a eletrônica de consumo. Os players regionais também estão aproveitando a tele-optometria, testes por aplicativo e serviços de assinatura para gerar receita recorrente e aprofundar os relacionamentos com os clientes.

A disciplina de precificação e a gestão de margens continuam a separar os líderes de mercado dos concorrentes menores. As pressões de custos relacionadas ao comércio levaram a ajustes seletivos de preços e diversificação de fornecimento entre as grandes plataformas integradas. Os desafiantes diretos ao consumidor mantêm estratégias de precificação de entrada transparentes enquanto escalam a capacidade laboratorial e melhoram os prazos de entrega para sustentar o valor da marca. As redes tradicionais se diferenciam por meio de diagnósticos nas lojas, adaptações complexas e serviços de reparo que constroem confiança e incentivam visitas recorrentes. À medida que a concorrência se intensifica, o mercado de Redes de Varejo Óptico recompensa cada vez mais os operadores que combinam pacotes de serviços e personalização orientada por tecnologia em vez de depender exclusivamente da expansão de lojas para o crescimento.

Líderes do Setor de Redes de Varejo Óptico

EssilorLuxottica

GrandVision (incl. FYidoctors, Pearle)

Specsavers

Visionworks (VSP)

Fielmann

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A EssilorLuxottica anunciou um programa de recompra de ações e divulgou os resultados do 4º Trimestre/Ano Completo de 2025, mostrando crescimento de receita de +11,2% em moeda constante, uma margem operacional ajustada de 16,0% e fluxo de caixa livre recorde de EUR 2,8 bilhões. A empresa vendeu mais de 7 milhões de unidades de óculos com inteligência artificial no exercício de 2025 e expandiu o Nuance Audio para 15.000 pontos de venda em 12 mercados, enquanto a receita do portfólio de gestão da miopia cresceu 22% em todo o mundo.

- Outubro de 2025: A EssilorLuxottica anunciou a aquisição da RetinAI (Ikerian AG), uma empresa de tecnologia em saúde especializada em inteligência artificial e gestão de dados para cuidados oculares. A aquisição aprimora a estratégia de tecnologia médica da empresa ao integrar software avançado de aprendizado de máquina para imagem retiniana e monitoramento de doenças, capacitando os clínicos com insights diagnósticos mais rápidos e orientados por dados e apoiando fluxos de trabalho de pesquisa e farmacêuticos.

- Setembro de 2025: A EssilorLuxottica anunciou que sua lente oftálmica Essilor Stellest recebeu autorização de comercialização da Administração de Alimentos e Medicamentos dos Estados Unidos por meio da via De Novo, tornando-se a primeira lente oftálmica clinicamente comprovada aprovada para retardar a progressão da miopia em crianças. A autorização segue a designação prévia de Dispositivo Inovador da Administração de Alimentos e Medicamentos e é apoiada por dados clínicos que mostram uma redução significativa na progressão da miopia com as lentes Stellest.

- Agosto de 2025: A EssilorLuxottica adquiriu a Automation & Robotics na Bélgica, especializada em sistemas automatizados para controle de qualidade de lentes ópticas, para aprimorar a eficiência e a escalabilidade da fabricação.

Escopo do Relatório Global do Mercado de Redes de Varejo Óptico

As redes de varejo óptico são empresas que vendem principalmente óculos de grau e sem grau, incluindo lentes, óculos e lentes de contato. Elas geralmente operam inúmeros pontos de venda em vários locais, oferecendo aos consumidores múltiplas opções de óculos. A previsão do mercado de redes de varejo óptico é segmentada por produto (óculos de grau, óculos de sol e lentes de contato), gênero (masculino, feminino e unissex), canal de distribuição (offline, online) e geografia (Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Óculos de Grau |

| Óculos de Sol |

| Lentes de Contato |

| Masculino |

| Feminino |

| Unissex |

| Offline |

| Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Produto | Óculos de Grau | |

| Óculos de Sol | ||

| Lentes de Contato | ||

| Por Gênero | Masculino | |

| Feminino | ||

| Unissex | ||

| Por Canal de Distribuição | Offline | |

| Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de Redes de Varejo Óptico?

O tamanho do mercado de Redes de Varejo Óptico foi de USD 158,59 bilhões em 2025 e tem previsão de atingir USD 185,95 bilhões até 2031 a um CAGR de 2,69%, refletindo demanda constante e premiumização contínua.

Qual região deve contribuir mais para o crescimento até 2031?

A Ásia-Pacífico lidera o mercado de Redes de Varejo Óptico com uma participação de 42,31% em 2025 e um CAGR projetado de 6,86% até 2031, à medida que níveis de cidades subpenetradas, renda crescente e gestão da miopia expandem a demanda endereçável.

Como os líderes estão defendendo as margens diante de tarifas e concorrência online?

Os líderes estão diversificando o fornecimento, investindo em adaptação e diagnósticos habilitados por inteligência artificial, escalando óculos inteligentes com vinculação de prescrições e expandindo assinaturas que agrupam serviços nas lojas com conveniência digital.

Quais categorias de produtos estão impulsionando as melhorias de mix no mercado de Redes de Varejo Óptico?

Progressivas premium, fotocromáticas e lentes de gestão da miopia estão elevando os tickets médios, apoiadas por jornadas omnicanal que vinculam a experimentação virtual e os testes remotos à personalização nas lojas.

Como o omnicanal está reformulando as jornadas do consumidor do exame ao atendimento?

As redes utilizam tele-optometria, atualizações de prescrição por aplicativo, compra online com retirada na loja e laboratórios nas lojas para comprimir o tempo de entrega, converter a descoberta virtual em tráfego nas lojas e aumentar as taxas de vinculação de revestimentos e lentes premium.

Página atualizada pela última vez em: