Tamanho e Participação do Mercado Global de Varejo de Alimentos de Conveniência

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.27 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.81 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.34% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Varejo de Alimentos de Conveniência por Mordor Intelligence

O tamanho do Mercado de Varejo de Alimentos de Conveniência foi avaliado em USD 1,19 trilhão em 2025 e estima-se que cresça de USD 1,27 trilhão em 2026 para atingir USD 1,81 trilhão até 2031, a um CAGR de 7,34% durante o período de previsão (2026-2031).

O mercado de varejo de alimentos de conveniência está sendo remodelado por uma mudança constante do tabaco e das bebidas embaladas em direção a alimentos frescos preparados, que agora desempenham um papel muito maior nos lucros das lojas. Em 2025, o serviço de alimentação interno nos EUA representou 28,5% do total de vendas internas e 38,9% do lucro bruto, ressaltando por que os operadores do mercado de varejo de alimentos de conveniência estão direcionando mais capital para cozinhas, alimentos quentes, programas de panificação e soluções de refeições[1]CONVENIENCE.ORG https://www.convenience.org/Media/Daily/2026/April/15/1-US-Convenience-Store-Sales-340-Billion_Research. O mercado de varejo de alimentos de conveniência também se beneficia do uso mais amplo de sistemas de fidelidade, funções de pedido antecipado e expansão de marcas próprias, pois essas ferramentas ajudam as redes a aumentar as visitas recorrentes e proteger a margem em itens do cotidiano. Ao mesmo tempo, o mercado de varejo de alimentos de conveniência está observando uma divisão estratégica mais ampla entre a expansão de redes liderada por franquias e a expansão de propriedade corporativa por meio de aquisições, especialmente à medida que grandes operadores compram ativos com capacidade de serviço de alimentação para acelerar as atualizações de formato. As oportunidades de crescimento permanecem mais fortes onde a demanda urbana densa, forte adesão à alimentação, tempo de permanência relacionado a veículos elétricos e a remodelação de pátios de abastecimento estão atraindo os consumidores para um modelo de conveniência mais orientado à alimentação e aos serviços.

Principais Conclusões do Relatório

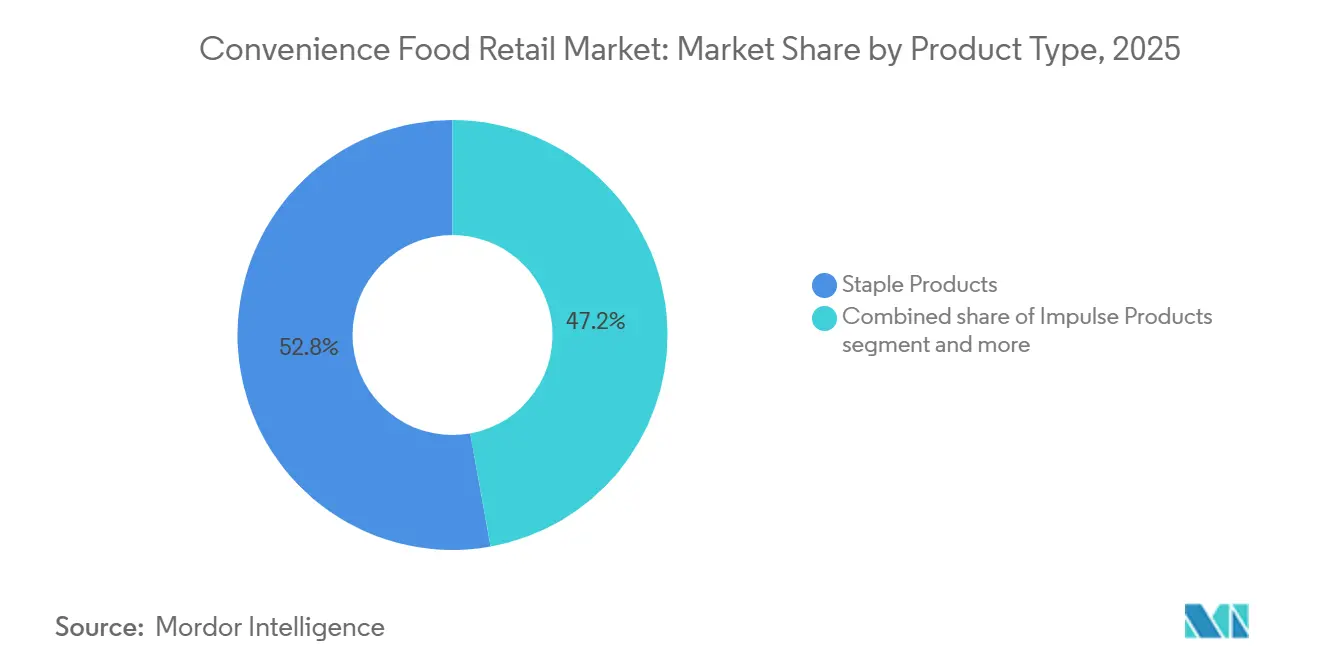

- Por tipo de produto, os produtos básicos detinham 52,83% da participação global do mercado de varejo de alimentos de conveniência em 2025, enquanto os produtos por impulso têm previsão de expansão a um CAGR de 7,98% até 2031.

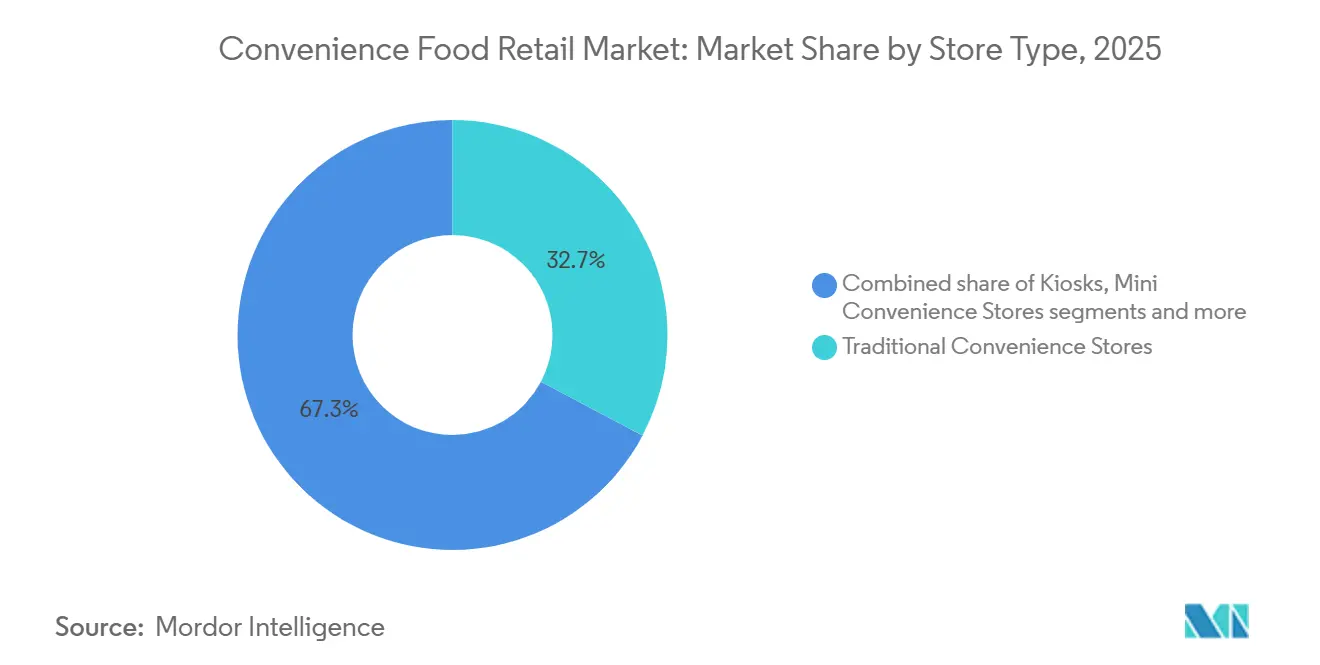

- Por tipo de loja, as lojas de conveniência tradicionais respondiam por 32,74% da participação global do mercado de varejo de alimentos de conveniência em 2025, enquanto as lojas de hiper conveniência têm projeção de crescimento a um CAGR de 8,34% até 2031.

- Por modelo de propriedade, as lojas franqueadas detinham 44,85% da participação global do mercado de varejo de alimentos de conveniência em 2025, enquanto as redes de propriedade corporativa têm previsão de crescimento a um CAGR de 8,81% até 2031.

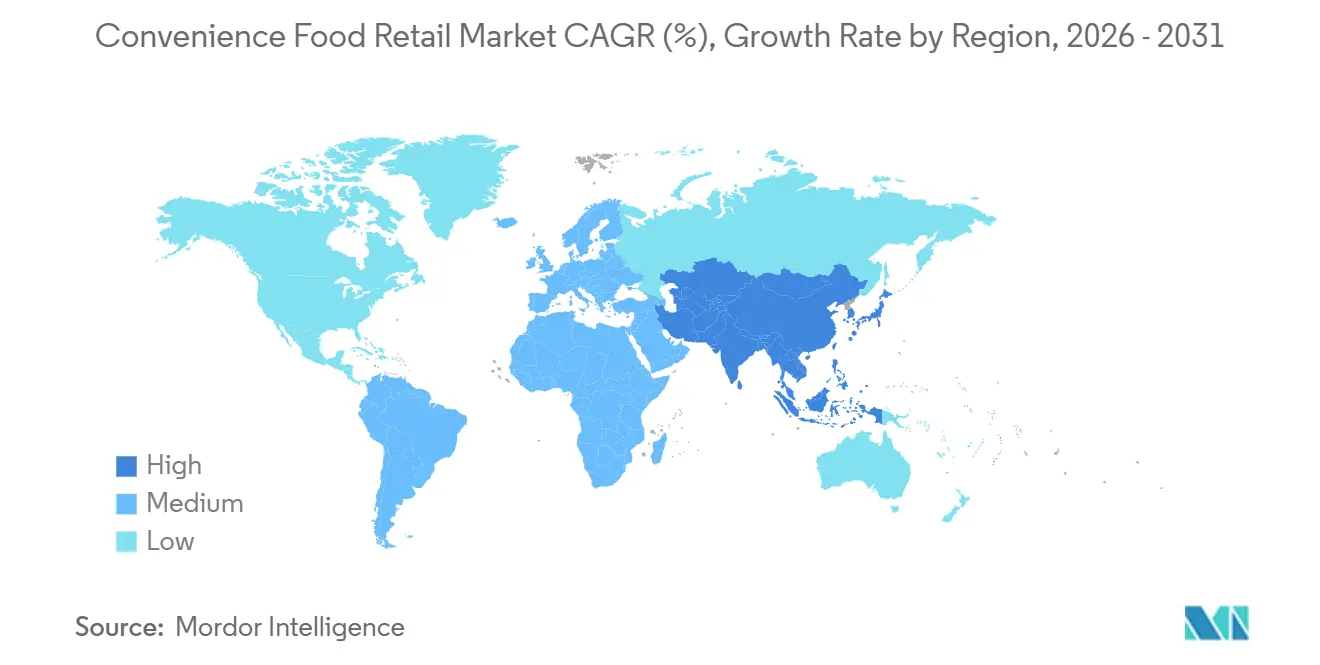

- Por geografia, a Ásia-Pacífico detinha 35,98% da participação global do mercado de varejo de alimentos de conveniência em 2025, enquanto o Oriente Médio e a África têm previsão de expansão a um CAGR de 7,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Varejo de Alimentos de Conveniência

Análise de Impacto dos Impulsionadores*

| FATOR IMPULSIONADOR | (~) % IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda por Compras Rápidas e de Reposição | +2.3% | Global | Curto prazo (≤ 2 anos) |

| Expansão da Margem em Alimentação Fresca | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Engajamento por Fidelidade, Pedido Antecipado e Omnicanal | +0.8% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Arquitetura de Valor de Marca Própria | +0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Monetização de Microfulfillment e Pontos de Retirada | +0.5% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Atração de Consumo de Alimentos durante Recarga de Veículos Elétricos | +0.4% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Compras em Movimento e de Reposição

O mercado de varejo de alimentos de conveniência continua a se beneficiar de ocasiões de alimentação e reabastecimento decididas no último momento e atendidas próximo ao ponto de necessidade. O mercado de varejo de alimentos de conveniência é estruturalmente adequado para essas missões porque as lojas estão localizadas em rotas de deslocamento, em pátios de abastecimento e em corredores residenciais densos onde a velocidade importa mais do que uma grande variedade de produtos. Esse padrão é consistente com o 23º ano consecutivo de crescimento de vendas internas do varejo de conveniência dos EUA em 2025, segundo a NACS, sinalizando que os compradores ainda estão fazendo mais viagens de alimentação e mercadorias a lojas de pequeno formato. À medida que as visitas se tornam mais orientadas por missão, os operadores do mercado de varejo de alimentos de conveniência podem construir cestas maiores combinando alimentos prontos para consumo com necessidades domésticas ou de bebidas imediatas em uma única parada. O efeito operacional é claro: as lojas não dependem mais de uma única categoria para definir a visita, o que melhora o valor de cada visita. Isso também apoia o investimento contínuo em localizações e layouts que reduzem o atrito e tornam a proximidade o principal motivo para escolher a loja.

Expansão da Margem de Serviço de Alimentação Fresca

O alimento fresco proprietário tornou-se uma das alavancas de lucro mais claras no mercado de varejo de alimentos de conveniência, e a diferença entre a contribuição de vendas e a contribuição de lucro é grande o suficiente para manter o investimento em alta. A NACS informou que o serviço de alimentação representou 38,9% do lucro bruto em 2025, mesmo representando 28,5% das vendas internas, ressaltando por que o alimento preparado permanece central para a economia das lojas em todo o mercado de varejo de alimentos de conveniência. A Seven & i informou que a compra média por loja por dia de mercadorias de balcão recém-preparadas cresceu 8,3% no exercício fiscal de 2025, apoiada pelo lançamento do SEVEN CAFÉ Bakery em aproximadamente 8.000 lojas japonesas e um lançamento planejado do Live-Meal no exercício fiscal de 2026[2]7ANDI.COM https://www.7andi.com/en/ir/file/library/ks/pdf/2026_0409kse_02.pdf. A Casey's reportou uma margem bruta de 57,8% em alimentos preparados e bebidas dispensadas no exercício fiscal de 2025, em comparação com 34,8% para mercearia e mercadorias gerais, ressaltando como o alimento fresco pode remodelar o mix de lucros no mercado de varejo de alimentos de conveniência[3]SEC.GOV https://www.sec.gov/Archives/edgar/data/726958/000072695825000032/ex991q42025pressrelease.htm. Uma vez que as redes constroem capacidade de cozinha e sistemas de cardápio proprietários, o mercado de varejo de alimentos de conveniência fica menos exposto à concorrência pura de preços dos varejistas de desconto, porque frescor e velocidade são mais difíceis de igualar. É por isso que o investimento orientado à alimentação está passando de uma opção de crescimento para um requisito central para os principais operadores.

Fidelidade, Pedido Antecipado e Engajamento Omnicanal

O engajamento digital está se tornando uma ferramenta operacional mais prática no mercado de varejo de alimentos de conveniência, em vez de um recurso secundário de marca. O mercado de varejo de alimentos de conveniência se beneficia de sistemas de fidelidade e pedido antecipado, que facilitam as compras recorrentes e ajudam as redes a direcionar os clientes para ofertas de maior margem, como café, itens de panificação, combos de refeições e lanches proprietários. A Seven & i vinculou sua expansão de marca própria e o crescimento da entrega 7NOW a um ecossistema digital maior, com a receita do 7NOW atingindo quase USD 979 milhões no exercício fiscal de 2025 e apoiando pontos de contato mais frequentes com o consumidor além da visita física à loja. À medida que esses sistemas melhoram, os operadores podem usar dados de transações para refinar o timing de promoções, a disposição de produtos e a variedade do cardápio sem ampliar a profundidade dos descontos. Isso é importante no mercado de varejo de alimentos de conveniência porque a frequência de visitas é alta, e mesmo pequenos ganhos na conversão recorrente podem aumentar a produtividade no nível da loja. Com o tempo, o engajamento digital também fortalece a capacidade da rede de defender missões de necessidade imediata que, de outra forma, poderiam migrar para plataformas de pedidos baseadas em aplicativos.

Arquitetura de Valor de Marca Própria

As marcas próprias estão passando de uma ferramenta de suporte de margem para uma estratégia de sortimento mais ampla no mercado de varejo de alimentos de conveniência. As vendas de marcas próprias nos EUA em todo o varejo atingiram USD 282,8 bilhões em 2025, alta de 3,3%, em comparação com crescimento de 1,2% para marcas nacionais, confirmando que a pressão de valor e a melhoria da qualidade estão fortalecendo a aceitação das ofertas de marca própria[4]PLMA.COM https://www.plma.com/article/us-private-label-industry-reached-2828-billion-sales-2025. A Seven & i adicionou 175 novos itens de marca própria no exercício fiscal de 2025, o que mostra que os operadores de escala no mercado de varejo de alimentos de conveniência estão expandindo o programa para uma gama mais ampla de necessidades cotidianas, em vez de limitá-lo a algumas categorias de entrada. O mercado de varejo de alimentos de conveniência se beneficia dessa mudança porque a marca própria ajuda as redes a controlar os pontos de preço enquanto também melhora a economia unitária em categorias onde a fidelidade à marca nacional não é absoluta. Também dá aos operadores maior liberdade para reformular, redimensionar ou agrupar itens com base na demanda local e nos requisitos regulatórios. Esse duplo papel — proteger o tráfego e proteger a margem bruta — é o motivo pelo qual o desenvolvimento de marca própria está se tornando mais deliberado em linhas de alimentos, bebidas e impulso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de Preços de Varejistas de Desconto e Entrega Rápida | -1.0% | Global, elevado na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Inflação de Custos de Mão de Obra, Locação e Serviço de Alimentação | -0.8% | América do Norte, Europa, Oceania | Médio prazo (2-4 anos) |

| Restrições a HFSS e Promoções de Produtos Mais Saudáveis | -0.6% | Europa (Reino Unido, Escócia, País de Gales) | Médio prazo (2-4 anos) |

| Exposição à Segurança Cibernética e Integração de Sistemas | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Preços de Varejistas de Desconto e Entrega Rápida

A pressão de preços continua sendo uma das restrições mais claras à expansão no mercado de varejo de alimentos de conveniência, especialmente em áreas urbanas maduras onde os consumidores podem comparar opções rapidamente. O mercado de varejo de alimentos de conveniência enfrenta concorrência de varejistas de desconto em valor e de modelos de entrega rápida em velocidade, o que significa que os operadores de lojas devem defender simultaneamente a percepção de preço e a conveniência. Essa pressão é mais relevante onde as redes de lojas já são densas, pois a disputa é então pela captura de missão, e não pela criação pura de mercado. Isso também explica por que as redes maiores no mercado de varejo de alimentos de conveniência estão investindo mais em alimentos proprietários, pedidos digitais e formatos de loja mais robustos que são mais difíceis de substituir. A aquisição da GetGo pela Couche-Tard e as adições contínuas de pontos pela Casey's refletem uma busca por melhores ativos de serviço de alimentação, em vez de um simples aumento no número de lojas. Como resultado, os operadores que carecem de escala, alimentação diferenciada ou acesso digital confiável permanecem mais expostos à perda de participação em viagens de necessidade urgente.

Inflação de Custos de Mão de Obra, Locação e Serviço de Alimentação

O mercado de varejo de alimentos de conveniência também é restringido pelo aumento de custos à medida que as lojas adicionam operações de serviço de alimentação mais intensivas em mão de obra. A NACS informou que as despesas operacionais diretas das lojas aumentaram 4,2% em 2025, enquanto os salários por hora tiveram média de USD 15,04 e as taxas de cartão atingiram um recorde de USD 21,3 bilhões, indicando que várias linhas de custo estão se movendo contra a lucratividade das lojas ao mesmo tempo. Essas pressões pesam mais sobre o mercado de varejo de alimentos de conveniência quando os operadores ampliam os horários de atendimento, introduzem alimentos feitos sob encomenda ou entram em localizações urbanas e de pátio de abastecimento com aluguéis mais altos. O desafio não se limita à folha de pagamento, pois os programas de alimentos frescos também precisam de melhor controle de estoque, mais disciplina de preparo e mais gestão de desperdício do que as categorias embaladas. Isso significa que o mercado de varejo de alimentos de conveniência deve financiar cozinhas, programação de mão de obra e controle de perdas simultaneamente. As redes que conseguem automatizar pedidos, aprimorar o sortimento e distribuir custos fixos por um patrimônio maior estarão melhor posicionadas para proteger as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Demanda por Produtos Básicos Ancora a Escala Enquanto as Linhas de Impulso Impulsionam o Crescimento

Os produtos básicos representaram 52,83% do mercado de varejo de alimentos de conveniência em 2025, tornando-os a maior categoria de produto e o principal impulsionador das compras rotineiras de reposição. Esses itens mantêm as lojas relevantes para as necessidades domésticas cotidianas, cobrindo compras recorrentes em bebidas, perecíveis, alimentos embalados e itens básicos de mercearia. Os produtos de impulso têm projeção de crescimento de 7,98% até 2031, a taxa mais rápida entre os tipos de produto, à medida que os operadores atualizam as linhas de alimentos para viagem, aprimoram o merchandising e usam lançamentos proprietários para incentivar compras adicionais não planejadas. Esse crescimento é importante porque as linhas de impulso frequentemente ficam próximas ao caixa, à entrada e às ocasiões de refeição, onde o mercado de varejo de alimentos de conveniência pode aumentar o valor da cesta sem alterar a missão da visita. A categoria também está se tornando mais regulamentada em alguns mercados desenvolvidos, o que muda a forma como as redes projetam tanto as promoções quanto o sortimento. Na Inglaterra, os Regulamentos de Promoção e Posicionamento de Alimentos restringiram certas promoções de localização e preço por volume de produtos HFSS a partir de outubro de 2025, o que afeta diretamente a forma como as redes maiores comercializam itens de impulso de alta rotatividade.

Os produtos de emergência permaneceram o menor segmento de produto, mas ainda desempenham um papel importante no mercado de varejo de alimentos de conveniência porque são construídos em torno de viagens urgentes e inadiáveis. Esses itens sustentam a promessa central do formato de imediatismo, especialmente quando os compradores precisam de medicamentos, itens básicos de viagem ou produtos domésticos fora de uma viagem de compras planejada. À medida que os operadores fortalecem os programas de marca própria, o setor de varejo de alimentos de conveniência está começando a aplicar a mesma lógica de marca própria às linhas de emergência, onde a fidelidade à marca costuma ser mais fraca e a comparação de preços é direta. Isso importa porque o mercado de varejo de alimentos de conveniência pode proteger a margem unitária sem pedir aos compradores que comprometam a velocidade ou a disponibilidade. A Couche-Tard declarou que alimentos e bebidas representaram 49% do lucro bruto do exercício fiscal de 2025, reforçando o impulso mais amplo em direção a um mix de produtos mais controlado e diferenciado nas lojas.

Por Tipo de Loja: Lojas Tradicionais Mantêm a Escala Enquanto os Formatos Hiper Empurram o Limite Superior

As lojas de conveniência tradicionais representaram 32,74% da receita global em 2025. Elas permaneceram o formato base para o mercado de varejo de alimentos de conveniência porque combinam alcance de rede, intensidade de capital gerenciável e ampla cobertura de missão. Sua posição reflete o fato de que o mercado de varejo de alimentos de conveniência ainda depende de grades densas de lojas que podem atender reposições diárias, refeições, bebidas e ocasiões de necessidade urgente com um pequeno espaço físico. Quiosques e formatos de mini conveniência permanecem importantes em ambientes com alto fluxo de trânsito ou aluguéis elevados porque protegem o acesso à conveniência onde lojas maiores não são práticas. Os formatos de seleção limitada e expandida ficam entre esses polos e permitem que os operadores ajustem a profundidade do sortimento à demanda local, disponibilidade de mão de obra e economia imobiliária. Esse mix de formatos em camadas mantém o mercado de varejo de alimentos de conveniência flexível, mas também torna o papel das lojas de destino mais visível à medida que as redes buscam maior diferenciação.

O The Hub by ADNOC da ADNOC Distribution ilustra por que a extremidade superior do espectro de formatos está ganhando atenção no mercado de varejo de alimentos de conveniência. O primeiro ponto foi inaugurado em Abu Dhabi em novembro de 2025, com uma área de varejo 3 vezes maior do que a de um posto de serviço tradicional, e a empresa afirmou que tinha como meta 30 localizações até 2030, após os primeiros 6 pontos atingirem 90% de ocupação de unidades de varejo no momento da abertura. O hub exclusivo para veículos elétricos da Circle K em Gotemburgo oferece outra versão da mesma lógica, combinando carregamento ultrarrápido com uma loja de conveniência de alimentos frescos em um corredor de rodovia de alto tráfego. Esses exemplos mostram que o mercado de varejo de alimentos de conveniência não está mais definindo o valor do formato apenas pelo metragem quadrada ou pela contagem de sortimento. Ele é definido pelo número de missões que uma única localização pode capturar durante uma única visita. É por isso que as lojas de destino podem suportar melhor a economia unitária mesmo quando exigem mais investimento inicial.

Por Modelo de Propriedade: A Amplitude das Franquias Lidera Hoje Enquanto a Propriedade Corporativa Ganha Velocidade

As lojas de franquia representaram 44,85% da receita global em 2025, tornando-as o maior modelo de propriedade no mercado de varejo de alimentos de conveniência e confirmando a eficiência do crescimento de rede com ativos leves. O mercado de varejo de alimentos de conveniência há muito depende do franchising para acelerar a expansão do espaço físico, especialmente quando os operadores desejam execução local e cobertura de mercado mais rápida sem suportar o ônus total de capital em cada ponto. Esse modelo permanece atraente porque pode escalar a presença da marca rapidamente e se adaptar às condições de negociação locais com menos pressão centralizada sobre o balanço patrimonial. Ao mesmo tempo, o mercado de varejo de alimentos de conveniência está observando um crescimento mais rápido nas redes de propriedade corporativa, com projeção de expansão de 8,81% até 2031. Essa taxa é significativa porque mostra que a propriedade direta está ganhando preferência em áreas onde a consistência do serviço de alimentação, o lançamento digital e a integração de sistemas importam mais do que a contagem pura de lojas.

A atividade corporativa recente mostra por que a propriedade direta está ganhando impulso no mercado de varejo de alimentos de conveniência. A Couche-Tard concluiu sua aquisição da GetGo Café + Markets em 2025, adicionando 270 pontos com capacidade de serviço de alimentação em 5 estados dos EUA e vinculando explicitamente o negócio à capacidade de alimentos frescos. A Casey's também elevou sua orientação de crescimento de EBITDA para o exercício fiscal de 2026 para 18% a 20% após absorver 198 lojas CEFCO, enquanto as vendas de alimentos preparados e bebidas dispensadas atingiram USD 1,61 bilhão no exercício fiscal de 2025. Esses movimentos sugerem que o mercado de varejo de alimentos de conveniência está atribuindo um prêmio a alvos de aquisição que já possuem a cozinha, a qualidade do ponto e o perfil de tráfego adequados. A implicação maior é que os ativos regionais de alta qualidade podem se tornar mais escassos à medida que a consolidação avança. Isso pode manter as avaliações firmes para redes com capacidade de serviço de alimentação e empurrar os principais operadores para mais construções novas no setor.

Análise Geográfica

A Ásia-Pacífico representou 35,98% do mercado de varejo de alimentos de conveniência em 2025. Permaneceu a maior contribuinte regional, impulsionada pela demanda urbana densa, forte adesão à alimentação e alta acessibilidade às lojas, que apoiam o uso frequente. O Japão é central para essa posição porque as principais redes lá tratam as lojas de conveniência como destinos diários de alimentação, não apenas como pontos de venda de produtos embalados. A atualização do exercício fiscal de 2025 da Seven & i mostrou um aumento de 8,3% na compra de mercadorias de balcão recém-preparadas por loja por dia e um lançamento de panificação em aproximadamente 8.000 lojas japonesas, o que apoia o modelo operacional orientado à alimentação da região. A Coreia do Sul e partes do Sudeste Asiático adicionam uma camada de expansão digital e de pequeno formato que mantém o mercado de varejo de alimentos de conveniência estreitamente ligado a pedidos móveis, demanda de bairro local e visitas de alta frequência. Com um CAGR previsto de 7,6% até 2031, a Ásia-Pacífico permanece o centro de escala do mercado de varejo de alimentos de conveniência e uma de suas regiões mais intensivas em alimentação.

A América do Norte ocupou a segunda maior posição regional em 2025, e o mercado de varejo de alimentos de conveniência na região está crescendo a um ritmo mais moderado de 4,0% até 2031 porque a rede é madura e a concorrência agora está centrada na qualidade da margem. A NACS informou que as vendas de mercadorias internas e serviço de alimentação nos EUA atingiram USD 341,2 bilhões em 2025, com o serviço de alimentação representando 38,9% do lucro bruto, ressaltando até que ponto o mercado de varejo de alimentos de conveniência na América do Norte depende de alimentos preparados para sustentar os ganhos internos. A Europa tem projeção de crescimento de 5,8% até 2031, e o mercado de varejo de alimentos de conveniência lá é cada vez mais moldado por atualizações de serviço de alimentação em pátios de abastecimento, redesenho de lojas relacionado a veículos elétricos e regras de promoção mais rígidas. O hub de conveniência exclusivo para veículos elétricos da Circle K em Gotemburgo mostra como os operadores europeus estão usando o maior tempo de permanência para vincular alimentos frescos e bebidas à visita de carregamento. Ao mesmo tempo, as regras de HFSS na Inglaterra e na Escócia estão forçando as grandes redes a ajustar o posicionamento de impulso, as promoções e a reformulação de produtos.

O Oriente Médio e a África são os blocos regionais de crescimento mais rápido no mercado de varejo de alimentos de conveniência, com um CAGR projetado de 7,89% até 2031, à medida que os operadores usam a remodelação de pátios de abastecimento para construir um varejo de destino mais amplo. O lançamento do formato de destino da ADNOC mostra claramente essa direção, com pontos maiores à beira de estrada projetados em torno de serviço de alimentação, comodidades para famílias e varejo não relacionado a combustível. O mercado de varejo de alimentos de conveniência nessas geografias se beneficia de uma menor penetração de proximidade existente em várias áreas de captação, dando aos novos formatos mais espaço para estabelecer hábitos de viagem locais. A América do Sul também permanece uma arena de crescimento importante para o mercado de varejo de alimentos de conveniência porque o lançamento liderado por redes e a demanda de proximidade urbana continuam a apoiar a expansão da rede, embora as fontes primárias elegíveis fornecidas para este rascunho fossem mais robustas para América do Norte, Europa, Ásia-Pacífico e Golfo. Juntas, essas regiões mostram que o mercado de varejo de alimentos de conveniência está se expandindo por 2 caminhos distintos: monetização mais profunda em redes maduras e nova adoção de conveniência em corredores subpenetrados.

Cenário Competitivo

Cenário Competitivo

O mercado de varejo de alimentos de conveniência permaneceu altamente fragmentado em 2025, com uma grande base de operadores independentes e regionais, mesmo que os líderes globais detivessem capacidades mais fortes em alimentação, dados e capital. Os principais nomes internacionais continuam a incluir 7-Eleven e Seven & i Holdings, FamilyMart, Alimentation Couche-Tard, FEMSA e OXXO, e Lawson, mas o mercado de varejo de alimentos de conveniência não concentra propriedade de lojas suficiente nesse grupo para se comportar como um oligopólio rigidamente controlado. É por isso que as vantagens de escala são mais evidentes em inovação de cardápio, lançamento de marca própria, engajamento digital e capacidade de aquisição do que na simples dominância de contagem de lojas. As divulgações da Seven & i e da Couche-Tard mostram investimento constante em sortimento orientado à alimentação e qualidade de rede, o que reforça a lacuna operacional entre os líderes globais e as redes menores. No mercado de varejo de alimentos de conveniência, os operadores mais bem capitalizados não estão vencendo por oferecer o menor preço em cada item. Eles estão vencendo tornando a visita à loja mais útil, mais frequente e mais lucrativa.

Uma estratégia recente das principais redes mostra 3 prioridades recorrentes no mercado de varejo de alimentos de conveniência. Primeiro, os operadores estão comprando ou construindo melhores ativos de serviço de alimentação, como visto na aquisição da GetGo pela Couche-Tard e na expansão contínua orientada à alimentação da Casey's. Segundo, eles estão usando formatos de destino para ampliar a visita, como visto no hub exclusivo para veículos elétricos da Circle K e no conceito maior à beira de estrada da ADNOC. Terceiro, eles estão melhorando seu controle de alimentos proprietários e marca própria, como demonstrado pelo lançamento de panificação da Seven & i, novos planos de Live-Meal e expansão de suas ofertas de marca própria. Esses movimentos são importantes porque o mercado de varejo de alimentos de conveniência agora recompensa as redes que conseguem combinar velocidade com uma proposta de alimentação diferenciada. Eles também mostram que a concorrência estratégica está se afastando da dependência do tabaco e em direção a uma plataforma mais ampla de necessidades diárias.

As oportunidades de espaço em branco no mercado de varejo de alimentos de conveniência são mais fortes onde o tempo de permanência em carregamento de veículos elétricos, a adesão a alimentos frescos e as compras recorrentes orientadas por dados podem ser combinados em um único modelo operacional. O mercado de varejo de alimentos de conveniência também tem espaço para uma expansão de marca própria mais disciplinada, especialmente onde a regulamentação e a pressão de valor tornam o sortimento controlado mais atraente. Ao mesmo tempo, a maior dependência de plataformas de fidelidade, sistemas de pedidos e tecnologia de loja conectada significa que a segurança cibernética e a integração de sistemas estão se tornando mais relevantes para a qualidade da execução. Para o mercado de varejo de alimentos de conveniência, isso cria uma divisão clara entre operadores que conseguem escalar a infraestrutura moderna de varejo e aqueles que permanecem vinculados a uma economia legada mais estreita.

Principais Participantes

7-Eleven Inc.

FamilyMart Co., Ltd.

Alimentation Couche-Tard Inc.

FEMSA / OXXO

Lawson, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimento Recente

- Março de 2026: A Cumberland Farms concordou em adquirir a Coen Markets (54 pontos em operação e 3 localizações novas no setor em desenvolvimento na Pensilvânia, Ohio e Virgínia Ocidental), acelerando o espaço físico de conveniência orientado à alimentação do EG Group no Nordeste dos EUA.

- Março de 2026: A Alimentation Couche-Tard concluiu 80 novas aberturas no setor até o terceiro trimestre do exercício fiscal de 2026, com 58 lojas em construção, e delineou um plano de 5 anos para adicionar pelo menos 750 lojas por meio de nova construção e aquisições de pontos únicos.

- Março de 2026: A Casey's General Stores revisou para cima a orientação de crescimento de EBITDA para o exercício fiscal de 2026 para 18-20%, orientou crescimento de vendas em mesmas lojas de 3,5-4,5%, confirmou pelo menos 80 novas aberturas de lojas durante o exercício fiscal de 2026 e reportou vendas de sachês de nicotina com alta de 31% e produtos de vapor com alta de 12% em relação ao ano anterior, diversificando além de seu núcleo orientado à alimentação.

- Novembro de 2025: A ADNOC Distribution inaugurou o primeiro ponto de conveniência no formato de destino "The Hub by ADNOC" em Abu Dhabi, com 6 pontos planejados até o final de 2025 e 30 até 2030; os pontos iniciais atingiram 90% de ocupação de unidades de varejo no momento da abertura, e o formato tem como meta USD 30 milhões de EBITDA anual até 2030.

Escopo do Relatório

| Produtos Básicos |

| Produtos de Impulso |

| Produtos de Emergência |

| Quiosques |

| Mini Lojas de Conveniência |

| Lojas de Conveniência de Seleção Limitada |

| Lojas de Conveniência Tradicionais |

| Lojas de Conveniência Expandidas |

| Lojas de Conveniência Hiper |

| Lojas Independentes |

| Lojas de Franquia |

| Redes de Propriedade Corporativa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| NÓRDICOS | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Produtos Básicos | |

| Produtos de Impulso | ||

| Produtos de Emergência | ||

| Por Tipo de Loja | Quiosques | |

| Mini Lojas de Conveniência | ||

| Lojas de Conveniência de Seleção Limitada | ||

| Lojas de Conveniência Tradicionais | ||

| Lojas de Conveniência Expandidas | ||

| Lojas de Conveniência Hiper | ||

| Por Modelo de Propriedade | Lojas Independentes | |

| Lojas de Franquia | ||

| Redes de Propriedade Corporativa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no varejo de alimentos de conveniência até 2031?

Uma mudança em direção a alimentos frescos preparados, programas de marca própria mais robustos, integração de fidelidade e investimento em lojas de formato de destino está apoiando o crescimento. A categoria tem projeção de crescimento de USD 1,27 trilhão em 2026 para USD 1,81 trilhão até 2031 a um CAGR de 7,3%.

Qual tipo de produto está crescendo mais rapidamente neste espaço?

Os produtos de impulso têm previsão de crescimento de 7,98% até 2031, auxiliados por melhores linhas de alimentos para viagem, merchandising mais robusto e mais lançamentos de produtos proprietários.

Qual formato de loja está se expandindo mais rapidamente?

As lojas de conveniência hiper têm projeção de crescimento de 8,34% até 2031 porque combinam serviço de alimentação, carregamento de veículos elétricos, ferramentas de fidelidade e layouts maiores no estilo de destino.

Por que o serviço de alimentação é tão importante para os operadores de conveniência?

O serviço de alimentação desempenha um papel maior no lucro do que sua participação nas vendas sugere. Nos Estados Unidos, representou 28,5% das vendas internas em 2025, mas contribuiu com 38,9% do lucro bruto.

Qual modelo de propriedade lidera globalmente hoje?

As lojas de franquia lideraram o mix de receita global em 2025 com uma participação de 44,85%, enquanto as redes de propriedade corporativa devem crescer mais rapidamente a 8,81% até 2031.

Qual região é a maior e qual está crescendo mais rapidamente?

A Ásia-Pacífico detinha a maior participação em 2025 com 35,98%, enquanto o Oriente Médio e a África têm previsão de registrar o crescimento mais rápido a 7,89% até 2031.

Página atualizada pela última vez em: