Tamanho e Participação do Mercado de Dispositivos Ginecológicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Ginecológicos por Mordor Intelligence

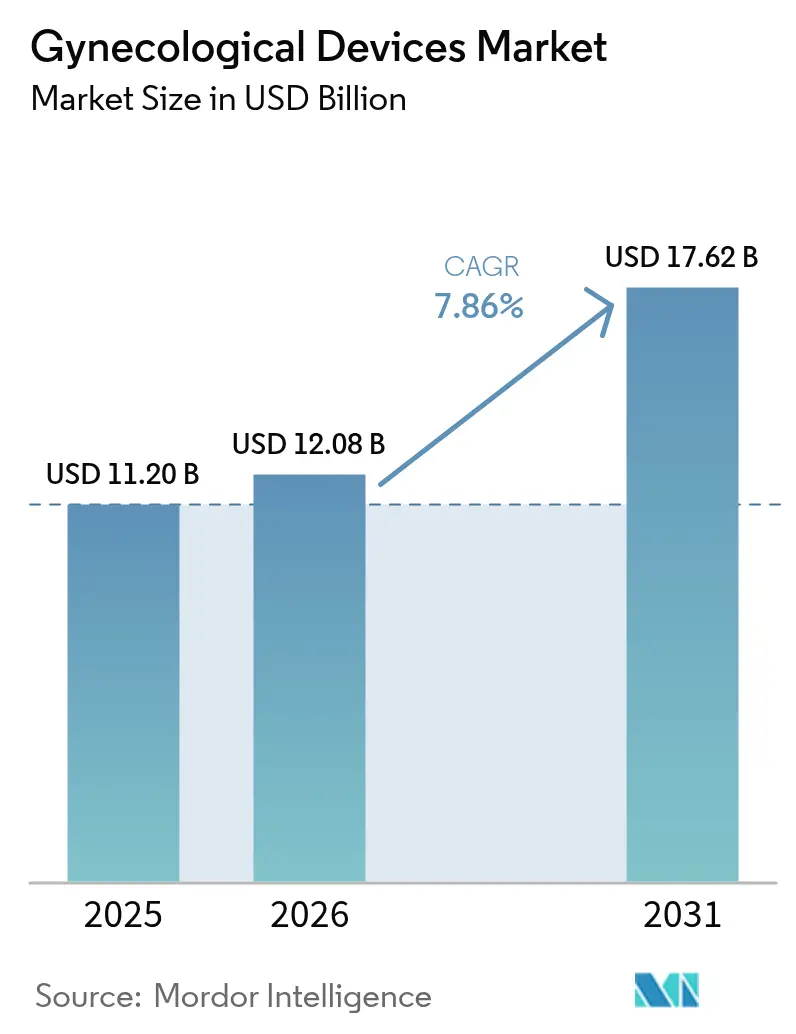

O tamanho do mercado de dispositivos ginecológicos deve crescer de USD 11,20 bilhões em 2025 para USD 12,08 bilhões em 2026 e está previsto para atingir USD 17,62 bilhões até 2031 a um CAGR de 7,86% no período 2026-2031. A crescente demanda por terapias minimamente invasivas, a rápida convergência tecnológica em endoscopia e imagem, e o reembolso favorável para procedimentos ambulatoriais estão se combinando para acelerar os ciclos de substituição e estimular novos investimentos de capital por parte dos prestadores de serviços. A adoção de diagnósticos habilitados por inteligência artificial, sistemas robóticos de próxima geração com retroalimentação de força e plataformas contraceptivas inteligentes está remodelando a dinâmica competitiva e intensificando o foco em vias de cuidado integrado. A maior conscientização dos pacientes, o crescimento da população feminina idosa e as estruturas de pagamento baseadas em valor que recompensam internações hospitalares mais curtas estão expandindo os volumes endereçáveis para terapias em consultório, ao mesmo tempo em que elevam o padrão de usabilidade e validação de segurança. Marcas estabelecidas estão aproveitando aquisições para acessar propriedade intelectual de nicho, enquanto novos entrantes correm para comercializar dispositivos conectados que fornecem insights baseados em dados aos clínicos.

Principais Conclusões do Relatório

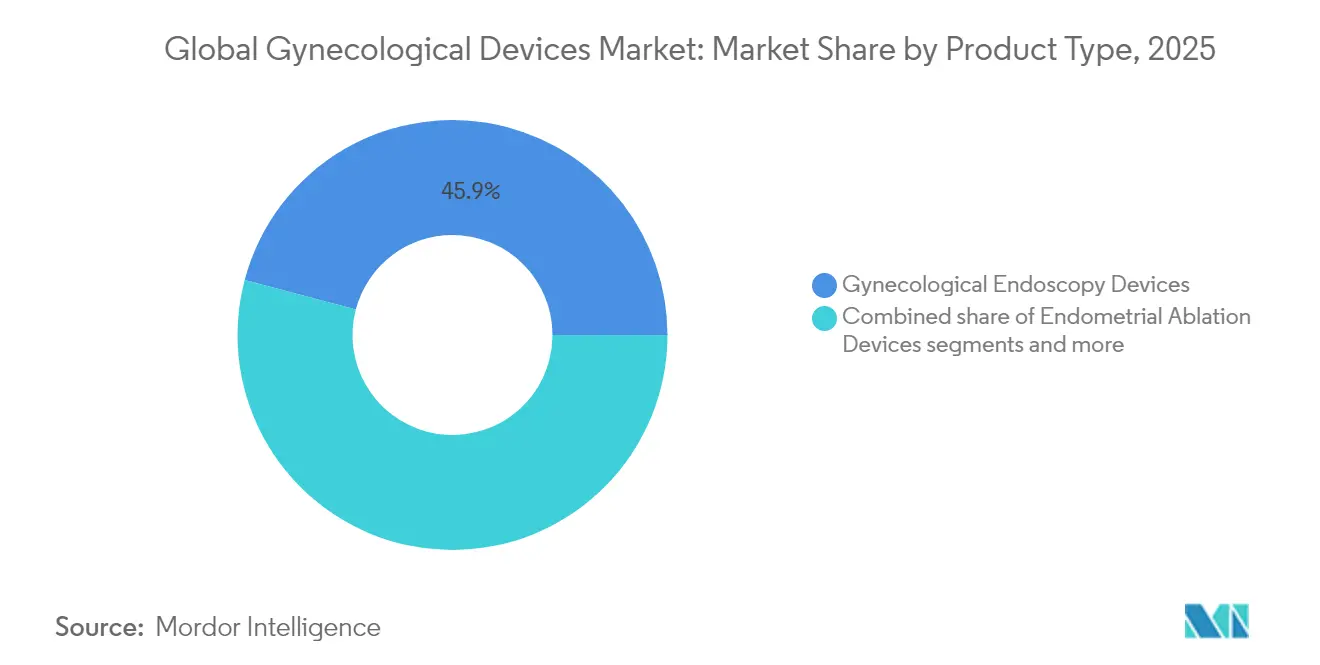

- Por tipo de produto, os dispositivos de endoscopia ginecológica lideraram com 45,88% de participação na receita em 2025; os dispositivos de ablação endometrial têm previsão de expansão a um CAGR de 8,54% até 2031.

- Por aplicação, a laparoscopia representou 37,65% da participação do mercado de dispositivos ginecológicos em 2025 e está avançando a um CAGR de 9,25% até 2031.

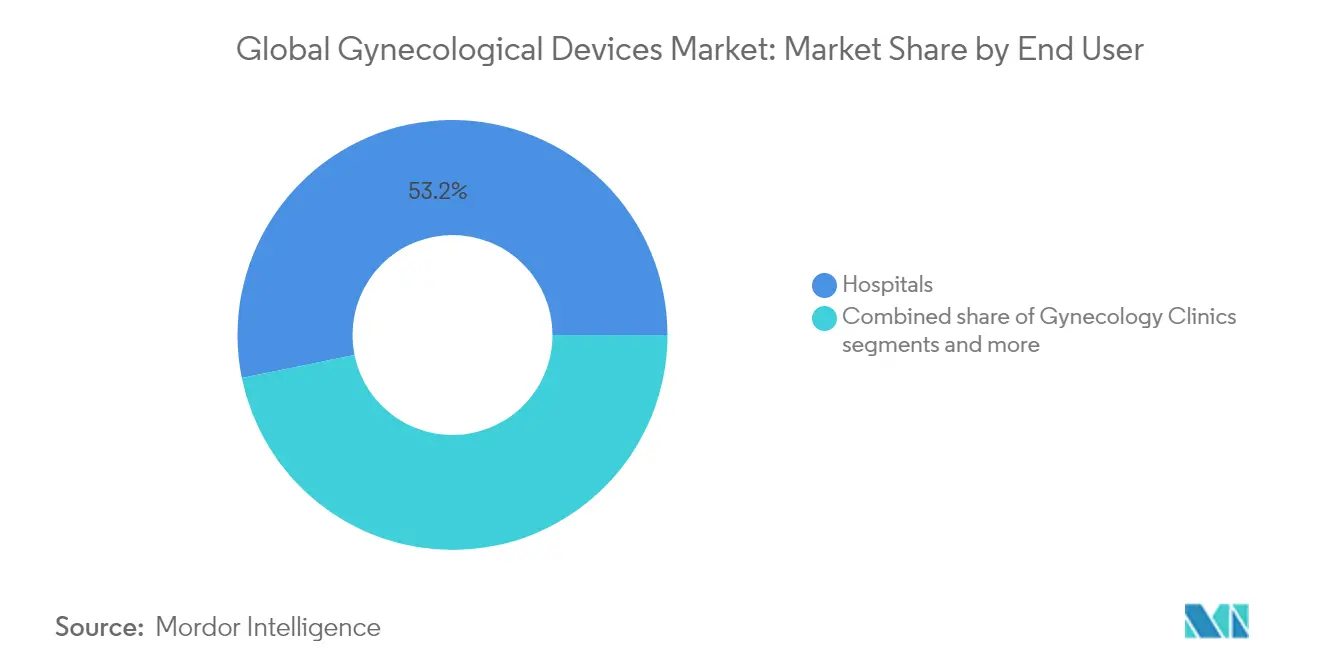

- Por usuário final, os hospitais detinham 53,20% do tamanho do mercado de dispositivos ginecológicos em 2025, enquanto os centros de ginecologia registram o maior CAGR projetado de 9,98% até 2031.

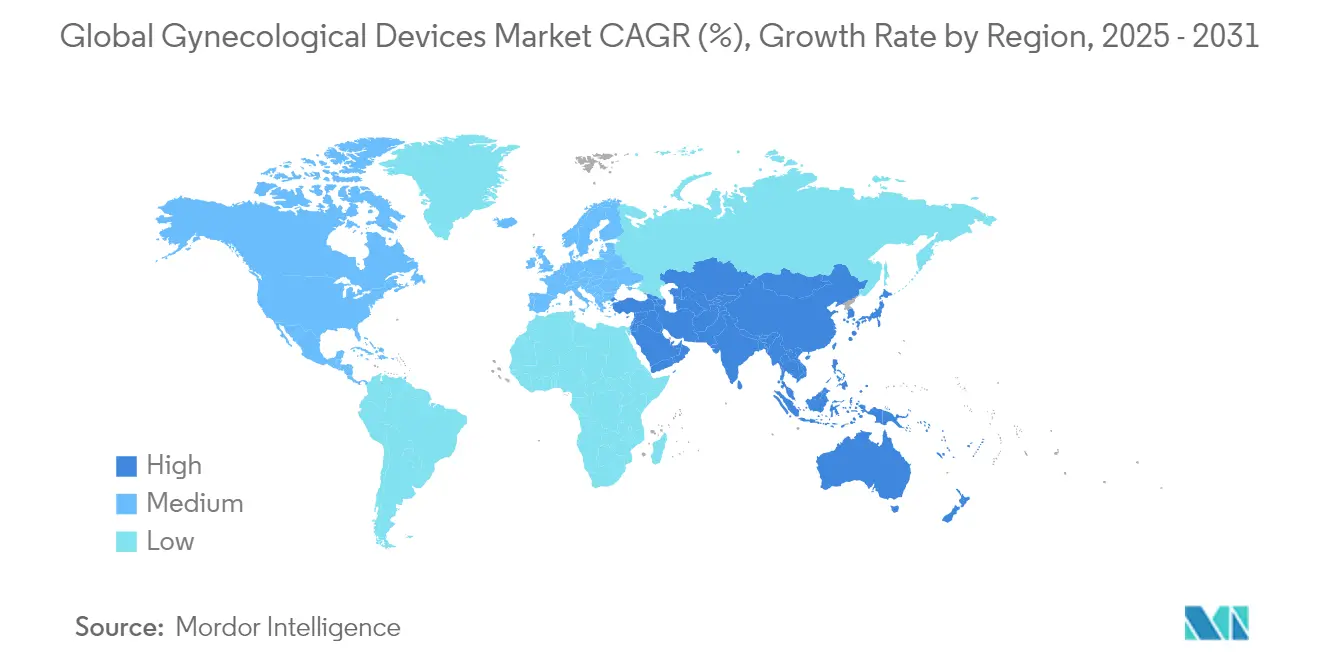

- Por geografia, a América do Norte capturou 41,86% da participação do mercado de dispositivos ginecológicos em 2025; a Ásia-Pacífico deve crescer a um CAGR de 10,74% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Dispositivos Ginecológicos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Distúrbios Ginecológicos | +2.1% | Global com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Cirurgias Minimamente Invasivas | +1.8% | Global liderado pela América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Endoscopia e Imagem em Ginecologia e Obstetrícia | +1.5% | América do Norte e Europa como núcleo com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Envelhecimento da População Feminina e Maior Gasto com Saúde | +1.3% | Global concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aumento do Agrupamento de Reembolso para Histeroscopia Ambulatorial | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Instrumentos de Ginecologia e Obstetrícia Inteligentes Habilitados por FemTech | +0.4% | Global com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Distúrbios Ginecológicos

As condições ginecológicas crônicas e malignas estão aumentando em incidência, elevando a necessidade de dispositivos de triagem frequente e intervenção. Os cânceres cervical e uterino continuam a registrar alta mortalidade em partes da Ásia, enquanto a incidência na América do Norte permanece estável, mas ainda impulsiona demanda significativa por ferramentas de detecção precoce. Os prestadores de serviços estão atualizando colposcópios e sistemas de biópsia que integram aprimoramentos ópticos para detectar lesões pré-malignas durante exames de primeira linha. O impulso de crescimento é mais forte em ambientes urbanos, onde programas de triagem organizados e campanhas de conscientização pública capturam pacientes mais cedo na progressão da doença. Investimentos paralelos em diagnósticos domiciliares visam melhorar as taxas de participação e aliviar as restrições de capacidade hospitalar. Coletivamente, essas tendências aumentam a base instalada de instrumentos de precisão e consumíveis, reforçando fluxos de receita recorrentes para os fabricantes.

Envelhecimento da População Feminina e Maior Gasto com Saúde

As mulheres com mais de 50 anos constituem uma parcela em constante crescimento da população global, trazendo maior risco de prolapso, incontinência e doenças ginecológicas malignas. Nos Estados Unidos, o custo anual da cirurgia de prolapso de órgão pélvico atingiu USD 1,523 bilhão em 2018[1]St Martin, "Custo Nacional Estimado da Cirurgia de Prolapso de Órgão Pélvico nos Estados Unidos," Obstetrics & Gynecology, journals.lww.com, com 82,5% dos casos gerenciados em regime ambulatorial. Trajetórias semelhantes estão emergindo na Europa Ocidental, levando os hospitais a adotar abordagens minimamente invasivas e de baixo custo. Rendas disponíveis mais altas em nações desenvolvidas apoiam ainda mais tratamentos eletivos, como ablação de mioma uterino e contracepção de longa duração, expandindo a demanda por dispositivos premium com características amigáveis ao paciente. Do lado dos pagadores, a melhoria da cobertura de saúde em mercados emergentes desbloqueia novos volumes, embora a preços médios de venda mais baixos.

Adoção Crescente de Cirurgias Minimamente Invasivas

As plataformas robóticas dedicadas à cirurgia ginecológica transvaginal e abdominal agora integram retroalimentação de força e visualização tridimensional para aumentar a precisão. O sistema Hominis, o primeiro robô aprovado para histerectomia transvaginal[2]SAGES, "Hominis", sages.org, utiliza braços flexíveis que imitam o movimento natural do pulso, minimizando assim o trauma de acesso. O software complementar sobrepõe análises em tempo real nos campos cirúrgicos, orientando cirurgiões menos experientes e reduzindo as curvas de aprendizado. Melhorias paralelas em sensores de imagem e reconhecimento de tecidos impulsionado por inteligência artificial permitem a identificação precoce de lesões durante a histeroscopia diagnóstica. Os fornecedores upstream estão investindo em câmeras chip-on-tip e iluminação avançada, estimulando uma rápida onda de atualização nas frotas de prestadores de serviços.

Avanços Tecnológicos em Endoscopia e Imagem em Ginecologia e Obstetrícia

A migração de procedimentos da cirurgia aberta para técnicas laparoscópicas e histeroscópicas está bem encaminhada, proporcionando tempos de recuperação mais curtos e menores taxas de complicação. Dados clínicos mostram que a histerectomia por vNOTES reduz o tempo operatório para 80 minutos, em comparação com 100 minutos para a laparoscopia de porta única[3]Wenhan Yuan, "Resultados perioperatórios da cirurgia endoscópica transluminal por orifício natural transvaginal e da cirurgia laparoendoscópica transumbilical de sítio único em histerectomia: Um estudo comparativo," International Journal of Gynecology & Obstetrics, pubmed.ncbi.nlm.nih.gov, mantendo segurança comparável. Esses ganhos de desempenho estimulam a demanda por escopos mais finos, instrumentos manuais ergonômicos e sistemas de energia otimizados para ambientes ambulatoriais. Os protocolos de recuperação aprimorada após cirurgia permitem alta no mesmo dia, possibilitando que as instalações aumentem o fluxo de pacientes sem a necessidade de construir novos leitos de internação. A mudança também amplia o grupo de pacientes elegíveis para mulheres mais velhas com comorbidades, reforçando os volumes de procedimentos e sustentando ciclos contínuos de substituição de dispositivos.

Análise de Impacto das Restrições do Mercado de Dispositivos Ginecológicos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recalls de Dispositivos e Litígios | -1.80% | Global, com maior escrutínio na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Maiores Obstáculos de Reclassificação pela FDA e pelo Regulamento de Dispositivos Médicos da UE | -1.50% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Cirurgiões Ginecológicos Treinados | -1.20% | Global, com escassez aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Erosão de Preços por Instrumentos Laparoscópicos Genéricos | -1.00% | Global, com pressão competitiva se intensificando na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recalls de Dispositivos e Litígios

Processos judiciais de alto perfil envolvendo telas transvaginais e as subsequentes retiradas de produtos continuam a exercer um efeito inibidor sobre a inovação e as aquisições. Por exemplo, a divisão Ethicon da Johnson & Johnson enfrentou uma multa de USD 302 milhões por marketing enganoso após o Supremo Tribunal decidir a favor do Estado da Califórnia em fevereiro de 2023. Os hospitais examinam mais detalhadamente os históricos dos fornecedores, prolongando os ciclos de avaliação e aumentando a demanda por dados exaustivos de vigilância pós-comercialização. Os fabricantes redirecionam os orçamentos de pesquisa e desenvolvimento para conformidade regulatória, desacelerando o ritmo de introdução de novos produtos. Ao mesmo tempo, as seguradoras impõem critérios de cobertura mais rígidos, particularmente para dispositivos implantáveis, amortecendo o crescimento de procedimentos no curto prazo.

Maiores Obstáculos de Reclassificação pela FDA e pelo Regulamento de Dispositivos Médicos da UE

As emendas ao Regulamento do Sistema de Qualidade da FDA que entram em vigor em fevereiro de 2026[4]FDA dos EUA, "Regulamento do Sistema de Gestão da Qualidade: Regra Final," fda.gov alinham as regras dos EUA com os padrões internacionais, mas elevam os requisitos de documentação para evidências clínicas e controle de fabricação. O Regulamento de Dispositivos Médicos da UE também exige arquivos técnicos expandidos e atualizações periódicas de segurança. Inovadores menores sem departamentos regulatórios dedicados enfrentam custos mais altos e prazos mais longos, desencorajando a entrada em categorias de alto risco. Os players estabelecidos possuem os recursos para navegar pela complexidade, consolidando suas posições de mercado, mas potencialmente estreitando o pipeline de soluções disruptivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos Ginecológicos

Por Tipo de Produto:

Domínio da Endoscopia Enfrenta Disrupção da AblaçãoEm 2025, as plataformas de endoscopia ginecológica comandaram 45,88% do tamanho do mercado de dispositivos ginecológicos graças à sua versatilidade no diagnóstico e tratamento de diversas condições. Melhorias contínuas em óptica chip-on-tip e opções de bainha descartável simplificam os fluxos de trabalho em consultório e reduzem os riscos de contaminação cruzada. No entanto, os dispositivos de ablação endometrial têm previsão de registrar um CAGR de 8,54% até 2031, superando todas as outras classes de produtos. Os sistemas de balão e radiofrequência de segunda geração proporcionam maiores taxas de amenorreia e se encaixam em pacotes de reembolso que recompensam a alta no mesmo dia. Sua rápida adoção está desviando os orçamentos de capital dos ressectoscópios legados. Os dispositivos contraceptivos permanecem uma base de receita resiliente, destacada pela aprovação em 2025 do Miudella, que usa metade do cobre dos DIUs anteriores, mas mantém 99% de eficácia.

Os histeroscópios miniaturizados, como o Olympus HYF-XP de 3,1 mm, facilitam o acesso sem dilatação, abrindo a histeroscopia para clínicas menores com capacidades limitadas de anestesia. Os sistemas de imagem diagnóstica estão convergindo para torres unificadas que integram fluorescência, ultrassom e análise por inteligência artificial para otimizar a ocupação da sala de operações. O gerenciamento de fluidos permanece de importância crítica, pois novas bombas com monitoramento de pressão em tempo real visam reduzir as complicações de sobrecarga de fluidos. No geral, a escolha de produtos está se inclinando para plataformas multimodalidade que comprimem os tempos de procedimento e minimizam o inventário, ao mesmo tempo em que incorporam interfaces de software para futuras atualizações de análise.

Por Aplicação:

Liderança da Laparoscopia Desafiada pelo Crescimento da AblaçãoA laparoscopia detinha 37,65% da participação do mercado de dispositivos ginecológicos em 2025, sustentada por suas amplas indicações em cirurgias benignas e oncológicas. A assistência robótica, a orientação por realidade estendida e a instrumentação articulada continuam a aprimorar os resultados da laparoscopia, mantendo a técnica na vanguarda dos procedimentos pélvicos complexos. No entanto, as aplicações de ablação endometrial têm previsão de expansão a um CAGR de 9,25% até 2031, à medida que os prestadores de serviços se voltam para soluções minimamente invasivas para sangramento uterino anormal. A ablação induzida por radiofrequência mostra promessa no manejo da hemorragia pós-parto, oferecendo hemostasia rápida com menor morbidade do que a histerectomia.

Os volumes de histeroscopia estão aumentando em paralelo, impulsionados pela adoção em consultório e pela melhor tolerância dos pacientes alcançada por meio de escopos menores e anestesia localizada. O uso de dilatação e curetagem está em declínio gradual, pois a evacuação por sucção e a ablação ganham preferência para casos de aborto espontâneo e sangramento intenso. A colposcopia se beneficia do mapeamento de lesões assistido por inteligência artificial que eleva o rendimento diagnóstico, enquanto a demanda por esterilização feminina é resiliente em mercados que enfatizam a contracepção permanente. Aplicações emergentes, incluindo crioterapias de preservação da fertilidade e administração de medicamentos intrauterinos, sugerem futuros fluxos de receita vinculados a paradigmas de medicina regenerativa e de precisão.

Por Usuário Final:

Domínio Hospitalar Encontra Crescimento de Centros EspecializadosOs hospitais controlaram 53,20% das receitas totais de 2025 devido à sua capacidade de realizar cirurgias de alta complexidade e hospedar suítes avançadas de imagem. Eles permanecem os principais compradores de plataformas robóticas integradas e sistemas de visualização com múltiplas torres. No entanto, os centros especializados em ginecologia têm previsão de crescer a um CAGR de 9,98% até 2031, impulsionados por incentivos dos pagadores para ambientes ambulatoriais de menor custo e pela preferência dos pacientes por experiências de cuidado simplificadas. Esses centros otimizam o fluxo de pacientes padronizando protocolos de procedimentos e investindo em instrumentos de uso único que eliminam a sobrecarga de reprocessamento.

Os centros de cirurgia ambulatorial se beneficiam de estruturas regulatórias mais flexíveis na América do Norte que permitem uma gama mais ampla de procedimentos ginecológicos fora dos hospitais. As clínicas de fertilidade, impulsionadas pelas tendências de adiamento da maternidade, estão expandindo laboratórios e instalações de crioarmazenamento, aumentando a demanda por agulhas de aspiração de precisão e kits de monitoramento hormonal. Os institutos de pesquisa continuam a atuar como adotantes iniciais de dispositivos experimentais, pilotando novas modalidades de energia e ferramentas de diagnóstico baseadas em dados antes do lançamento comercial. Essa combinação diversificada de usuários finais estabiliza a demanda ao longo dos ciclos econômicos e protege os fornecedores da volatilidade de reembolso em qualquer canal único.

Análise Geográfica

Mercado de Dispositivos Ginecológicos na América do Norte

A América do Norte reteve 41,86% da participação do mercado de dispositivos ginecológicos em 2025, sustentada por um robusto sistema de reembolso, ampla adoção de cirurgia robótica e renovação contínua da infraestrutura de imagem. Os prestadores de serviços priorizam projetos de capital que reduzem o tempo dos procedimentos e viabilizam a migração para o ambiente ambulatorial, criando uma demanda constante por visualização habilitada por inteligência artificial e instrumentação ergonomicamente otimizada. Aquisições estratégicas, como a compra da Axonics pela Boston Scientific por 3,7 bilhões de USD, evidenciam o apetite da região por neuromodulação e outras adjacências de alto crescimento que complementam as principais franquias cirúrgicas.

Mercado de Dispositivos Ginecológicos na Europa

A Europa permanece um mercado-chave, embora o crescimento seja moderado pelas exigências de recursos relacionadas à conformidade com o Regulamento de Dispositivos Médicos. Os sistemas de saúde incentivam iniciativas de reutilização e sustentabilidade, direcionando as aquisições para dispositivos com protocolos de reprocessamento validados ou componentes recicláveis. O investimento em histeroscopia em consultório acelerou, impulsionado por pagamentos agrupados que incentivam o atendimento em regime de hospital-dia. Os centros de pesquisa europeus fomentam colaborações entre hospitais e empresas de tecnologia, impulsionando programas-piloto de colposcopia guiada por inteligência artificial e diagnósticos por absorvente inteligente.

Mercado de Dispositivos Ginecológicos na Ásia-Pacífico

Projeta-se que a Ásia-Pacífico registre a expansão mais acelerada no período 2026-2031, com uma CAGR de 10,74%, à medida que os governos investem recursos em saúde materna e programas de rastreamento de câncer. O aumento da renda disponível e a urbanização ampliam o acesso à assistência privada, onde a demanda se concentra em serviços minimamente invasivos e de fertilidade. Os fabricantes locais estão ampliando sua escala para competir globalmente, auxiliados por vias regulatórias harmonizadas e políticas voltadas à exportação. A telemedicina está expandindo o alcance de especialistas para áreas rurais, elevando a adoção de ultrassom portátil e kits de monitoramento domiciliar.

Panorama regulatório

A regulamentação no mercado de dispositivos ginecológicos é definida por regras de dispositivos baseadas em risco, juntamente com a supervisão de combinações de medicamento e dispositivo. Nos Estados Unidos, muitos dispositivos ginecológicos se enquadram no 21 CFR Part 884, enquanto os produtos combinados seguem uma determinação do Modo de Ação Primário (PMOA), que atribui um centro líder da FDA (CDRH, CDER ou CBER) e define a via de pré-comercialização e as obrigações pós-comercialização.

Uma inflexão-chave de conformidade é a transição do Regulamento do Sistema de Gestão da Qualidade (QMSR) da FDA, que entra em vigor em fevereiro de 2026, atualizando as expectativas de sistema de qualidade ao incorporar a ISO 13485:2016 por referência. Para produtos combinados, a atividade da FDA também inclui a diretriz preliminar de junho de 2025 sobre os requisitos de Identificador Único de Dispositivo (UDI) para produtos combinados, elevando as expectativas de implementação para os componentes de dispositivo. Na Europa, os requisitos do EU MDR e os fluxos de trabalho do Artigo 117 para combinações integrais de medicamento e dispositivo aumentam o foco na documentação técnica, nas evidências dos Requisitos Gerais de Segurança e Desempenho (GSPR) para componentes do dispositivo, e na coordenação com Organismos Notificados e com a EMA para submissões de autorização de comercialização.

Análise da cadeia de valor

A cadeia de valor abrange insumos de componentes e materiais (óptica, eletrônica e metais de grau cirúrgico para endoscopia e sistemas de energia, polímeros de grau médico para catéteres e acessórios descartáveis), passando então pela manufatura de precisão, montagem e validação. Para segmentos de combinação de medicamento e dispositivo, como implantes hormonais e certos sistemas intrauterinos, as atividades upstream adicionam produção de API e composição de polímeros, seguidas de etapas de dosagem ou montagem controladas e embalagem estéril. Tanto nos EUA (PMOA) quanto na Europa (EU MDR mais as expectativas do Artigo 117 para combinações integrais), a classificação afeta os controles de processo, a documentação e o nível de qualificação exigido dos fornecedores.

No downstream, a distribuição ocorre por meio de canais de aquisição hospitalar e ambulatorial, com serviços, treinamento e logística de consumíveis (acessórios de uso único, descartáveis de gestão de fluidos e kits de dispositivos) contribuindo para a economia ao longo do ciclo de vida. Os pontos de estrangulamento típicos incluem capacidade de manufatura estéril, validação de esterilização e prazos de requalificação quando fornecedores críticos são alterados, além da necessidade de suporte de CDMO para montagem em sala limpa e documentação em programas de produtos combinados. Esses requisitos impulsionam estratégias de fornecimento duplo para insumos sensíveis (polímeros selecionados, eletrônicos e APIs, quando aplicável) e favorecem um engajamento mais precoce com reguladores e Organismos Notificados para reduzir retrabalho durante os ciclos de submissão.

Cenário Competitivo

O mercado de dispositivos ginecológicos exibe consolidação moderada, pois os incumbentes aproveitam aquisições para garantir propriedade intelectual diferenciada e expandir a cobertura geográfica. A aquisição de USD 350 milhões da Gynesonics pela Hologic amplia seu portfólio de tratamento de miomas e garante receita recorrente futura proveniente de aplicadores de radiofrequência de uso único. A compra da Asensus Surgical pela Karl Storz concede acesso à plataforma robótica de próxima geração LUNA, adicionando uma interface digital e análise de desempenho ao seu núcleo de endoscopia.

A rivalidade tecnológica se concentra em robótica e inteligência artificial. O sistema OTTAVA da Johnson & Johnson, atualmente em ensaios clínicos nos EUA, emprega quatro braços de baixo perfil que se integram perfeitamente aos layouts de sala de operações existentes, sinalizando pressão competitiva sobre a franquia da Vinci da Intuitive Surgical. Módulos de retroalimentação de força e alinhamento automatizado de câmera buscam encurtar as curvas de aprendizado e democratizar a laparoscopia avançada em hospitais de médio volume. Enquanto isso, startups em FemTech estão conquistando espaço com plataformas contraceptivas conectadas e terapia remota do assoalho pélvico, atraindo investidores estratégicos com oportunidades de monetização de dados.

Os preços permanecem sob escrutínio, pois os pagadores vinculam o reembolso a resultados comprovados. Os fornecedores que agrupam dispositivos com software de análise e treinamento demonstram maior retenção e resistência à comoditização. A resiliência da cadeia de suprimentos, evidenciada durante as recentes escassez de semicondutores, é agora um critério de compra, levando os fabricantes a adotar fornecimento duplo de componentes críticos e a investir em instalações de montagem regionais. A concorrência está prestes a se intensificar à medida que empresas chinesas e sul-coreanas ampliam as exportações, apoiadas por vantagens de custo e capacidades de design em melhoria.

Líderes do Setor de Dispositivos Ginecológicos

Boston Scientific Corporation

Hologic, Inc.

Medtronic PLC

Olympus Corporation

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos Ginecológicos

- Hologic

- Boston Scientific

- Johnson & Johnson

- Medtronic

- The Cooper Companies

- Karl Storz

- Olympus

- Stryker

- Cook Group

- Richard Wolf

- Intuitive Surgical

- B. Braun

- Coloplast

- Beckton Dickinson

- Conmed

- Teleflex

- Minerva Surgical

- Lumenis

Oportunidades de mercado e perspectivas futuras

As oportunidades de espaço em branco são mais visíveis onde a migração para o ambulatório e as expectativas de segurança mais rígidas se cruzam com os pontos problemáticos do fluxo de trabalho. As soluções de gestão de fluidos e contenção se destacam, já que o crescimento da histeroscopia em consultório e ambulatório aumenta a demanda por bombas integradas, monitoramento de pressão e configuração mais simples, enquanto os hospitais buscam sistemas validados que reduzam a variabilidade processual e o risco de contaminação cruzada. O fortalecimento de portfólio também continua, incluindo a Boston Scientific, que recebeu a autorização 510(k) da FDA para o Sistema de Gestão de Fluidos Asurys em março de 2026, reforçando o investimento em infraestrutura habilitadora de procedimentos que apoia ambientes ginecológicos de maior fluxo.

As plataformas de combinação de medicamento e dispositivo e de contracepção de longa duração oferecem oportunidades adicionais por meio de durabilidade, adesão e ciência de materiais diferenciada. Em janeiro de 2026, a Organon obteve aprovação da FDA para uma NDA suplementar que estende o uso do NEXPLANON de três para cinco anos, ilustrando como extensões de ciclo de vida podem remodelar os ciclos de substituição e as vias de aconselhamento em cuidados contraceptivos. A mesma direção aparece na cirurgia ginecológica minimamente invasiva e robótica, onde instrumentos e camadas digitais que encurtam as curvas de aprendizado e padronizam resultados criam espaço para diferenciação; a Medtronic, ao submeter pedidos 510(k) à FDA em junho de 2026 para expandir a cirurgia assistida por robô Hugo para indicações ginecológicas, reflete um investimento competitivo ativo nessa direção. A complexidade regulatória continua sendo um portão de entrada, então programas que alinham a preparação do sistema de qualidade (incluindo a transição do QMSR da FDA) com o planejamento de submissões e a geração de evidências para produtos combinados podem melhorar o ritmo de comercialização entre regiões.

Desenvolvimento Recente do Setor no Mercado de Dispositivos Ginecológicos

- Junho de 2026: A Medtronic anunciou que submeteu pedidos 510(k) à FDA dos EUA para expandir as indicações de seu sistema de cirurgia assistida por robô Hugo para procedimentos ginecológicos e de cirurgia geral. A atualização também observou a conclusão do recrutamento no estudo clínico IDE Embrace Gynecology, apoiando um posicionamento clínico e regulatório mais amplo para fluxos de trabalho de ginecologia assistida por robô.

- Janeiro de 2025: A Hologic concluiu sua aquisição da Gynesonics por cerca de 350 milhões de dólares americanos, adicionando o sistema Sonata para tratamento transcervical de miomas uterinos sintomáticos. O negócio ampliou a presença da Hologic em terapias minimamente invasivas na saúde da mulher e fortaleceu sua oferta além do diagnóstico, entrando no cuidado baseado em procedimentos.

- Novembro de 2024: A Boston Scientific concluiu a aquisição da Axonics por 3,7 bilhões de dólares americanos, expandindo-se para a neuromodulação implantável usada em condições como a bexiga hiperativa. O movimento ampliou o portfólio de saúde pélvica da Boston Scientific e adicionou uma linha de implantes duráveis adjacente às vias de ginecologia e urologia.

Mercado de Dispositivos Ginecológicos Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange dispositivos médicos utilizados para diagnosticar, monitorar ou tratar condições relacionadas ao sistema reprodutivo feminino, em ambientes de cuidado hospitalar e ambulatorial, e em todo o percurso de cuidado, desde a triagem até o procedimento e o acompanhamento.

Exclusões de escopo: excluímos produtos farmacêuticos e hormônios, consumíveis cirúrgicos gerais e dispositivos obstétricos autônomos que não sejam usados principalmente para diagnóstico ou procedimentos ginecológicos.

Visão geral da segmentação

- Por Tipo de Produto (Valor)

- Dispositivos de Endoscopia Ginecológica

- Histeroscópio

- Ressectoscópio

- Colposcópio

- Laparoscópio

- Sistemas de Imagem Endoscópica

- Dispositivos de Ablação Endometrial

- Dispositivos de Ablação por Balão

- Dispositivos de Ablação Hidrotérmica

- Dispositivos de Ablação por Radiofrequência

- Outros Dispositivos de Ablação Endometrial

- Dispositivos Contraceptivos

- Controle de Natalidade Temporário

- Controle de Natalidade Permanente

- Sistemas de Imagem Diagnóstica

- Sistemas de Gestão de Fluidos

- Outros Tipos de Produtos

- Dispositivos de Endoscopia Ginecológica

- Por Aplicação (Valor)

- Laparoscopia

- Histeroscopia

- Dilatação e Curetagem

- Colposcopia

- Ablação Endometrial

- Esterilização Feminina

- Outros

- Por Usuário Final (Valor)

- Hospitais

- Clínicas de Ginecologia

- Centros de Cirurgia Ambulatorial

- Centros de Fertilidade

- Institutos de Pesquisa e Acadêmicos

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com o embasamento do conjunto de demanda e do ambiente de procedimentos, utilizando fontes públicas como a Organização Mundial da Saúde (OMS), os Centros de Controle e Prevenção de Doenças dos EUA (US CDC) e ministérios nacionais de saúde que publicam estatísticas de saúde da mulher e triagem. Também recorremos a fontes como a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o Banco Mundial e portais de estatísticas alfandegárias ou comerciais, para entender a direção dos gastos com saúde, os fluxos de importação e exportação e as tendências de acesso a nível regional.

Em seguida, construímos o contexto de oferta e adoção usando relatórios anuais e registros de empresas, apresentações a investidores, literatura de produtos e atualizações de recall ou segurança publicadas por reguladores como a FDA dos EUA. Para apoiar as verificações de consistência, também utilizamos assinaturas pagas para dados financeiros e inteligência empresarial, bases de dados de patentes e rastreamento de licitações, quando disponíveis, para perceber lançamentos de produtos e atividade de substituição. As fontes listadas aqui são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram analisados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar sob pressão o que observamos na pesquisa documental, especialmente em relação a mudanças no mix de procedimentos, ciclos de substituição de dispositivos e como os preços se movem entre sistemas hospitalares e clínicas. Conversamos com uma combinação de fabricantes, distribuidores, clínicos, equipes de compras e prestadores de serviços em APAC, EMEA e Américas, para que as premissas sejam desafiadas tanto do lado da oferta quanto da prestação de cuidados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 17% | APAC: 47% |

| Nível médio: 53% | Líderes funcionais/de unidade: 23% | EMEA: 30% |

| Empresas menores: 20% | Gerentes: 60% | Américas: 23% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento é construído usando uma lógica top-down, na qual os volumes de procedimentos e as coortes diagnosticadas ou tratadas são reconstruídos por principais geografias e, em seguida, mapeados para o uso típico de dispositivos por procedimento e o preço esperado. Uma vez formado o conjunto de demanda, aplicamos fatores de ajuste para acesso a cuidados minimamente invasivos, mudanças no ambiente de cuidado e compras impulsionadas por substituição, que costumam ser onde os totais mais se movem.

Para manter os resultados práticos, o modelo utiliza um pequeno conjunto de indicadores rastreáveis, como a atividade de procedimentos de laparoscopia e histeroscopia, a utilização de triagem e imagem diagnóstica, a prevalência de condições como miomas e sangramento uterino anormal que impulsionam intervenções, a participação de hospitais versus clínicas e as faixas de preço médio de venda por grupo de dispositivos (endoscopia, ablação, contracepção, gestão de fluidos e ferramentas relacionadas). Onde os dados locais são escassos, as premissas são preenchidas usando indicadores proxy, como a direção dos gastos com saúde e a intensidade de procedimentos em países pares, sendo depois refinadas por meio de verificações de canal e feedback de entrevistas.

Para a previsão, utiliza-se análise de cenários, de modo que o caso-base possa ser testado sob estresse em relação à adoção mais rápida de técnicas minimamente invasivas, orçamentos de capital mais lentos e pressão de preços por parte de compras. A trajetória de previsão é então verificada por meio de aproximações seletivas de baixo para cima, como preços médios de venda (ASPs) amostrados multiplicados pela demanda unitária implícita, e consolidações de fornecedores e distribuidores em alguns países-âncora, para confirmar a ordem de magnitude.

Validação de dados e ciclo de atualização

A validação ocorre em camadas, começando com verificações cruzadas entre sinais de demanda ligados a procedimentos, totais por categoria de dispositivo e padrões regionais de gastos com saúde, antes de os números serem finalizados. Valores discrepantes são identificados e revisados em uma análise de especialistas que busca falhas de lógica, aumentos inusuais de ano para ano e efeitos cambiais que possam distorcer o panorama.

Se uma variação não puder ser explicada por dados publicados, entramos novamente em contato com os entrevistados relevantes e revisamos a premissa que criou a lacuna, e então o modelo é executado novamente com o insumo atualizado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes que possam alterar volumes ou preços, como grandes mudanças de diretrizes, atividades de recall ou grandes movimentos de reembolso. Antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de dispositivos ginecológicos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos ginecológicos podem parecer diferentes mesmo quando o nome do tema é semelhante, porque cada publicador delimita as fronteiras à sua própria maneira e aplica tratamentos diferentes de preços e geografia. As diferenças também surgem de como a demanda ligada a procedimentos é traduzida em valor de dispositivos e da frequência com que as premissas subjacentes são revisadas.

As principais lacunas geralmente aparecem no que é contabilizado como dispositivo ginecológico (por exemplo, se sistemas amplos de imagem diagnóstica são totalmente incluídos ou apenas o caso de uso específico de ginecologia), em qual ano é tratado como base e em como o preço é projetado durante a janela de previsão. O momento da conversão cambial, a divisão de participação entre hospitais e clínicas, e a abordagem para o crescimento de procedimentos minimamente invasivos também podem alterar de forma significativa o número final.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,08 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 11,38 bilhões de dólares americanos (2025) | Usa um ano-base anterior e uma janela de previsão mais longa, e seus grupos de produtos parecem enfatizar agrupamentos cirúrgicos e de imagem que podem alterar o que é contabilizado sob ginecologia versus equipamentos de cuidado geral. |

| Editora de Pesquisa B | 10,09 bilhões de dólares americanos (2024) | Ancora o mercado em 2024 e reporta uma perspectiva mais ampla de 10 anos, o que pode incorporar diferentes premissas de progressão de preços e adoção para procedimentos minimamente invasivos entre regiões. |

Os sinais de atividade de procedimentos e as verificações de consistência ao nível de categoria são o que mantêm a Mordor Intelligence vinculada a um conjunto de demanda tratada claro para endoscopia, ablação, contracepção, imagem diagnóstica e gestão de fluidos, o que reduz a contagem excessiva proveniente de categorias de dispositivos adjacentes. Em conjunto, a dispersão observada na tabela é explicada principalmente pela escolha do ano-base, pelos limites de escopo em torno de imagem e ferramentas, e por como preços e adoção são projetados para o futuro.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos ginecológicos?

O tamanho do mercado de dispositivos ginecológicos atingiu USD 12,08 bilhões em 2026 e está projetado para crescer para USD 17,62 bilhões até 2031.

Qual categoria de produto detém a maior participação?

Os dispositivos de endoscopia ginecológica lideraram com 45,88% de participação na receita em 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de registrar um CAGR de 10,74% de 2026 a 2031, o mais rápido entre todas as regiões.

Quais tendências tecnológicas estão remodelando a concorrência?

A adoção de robótica com retroalimentação de força, imagem assistida por inteligência artificial e dispositivos FemTech conectados estão impulsionando a diferenciação dos fornecedores.

Página atualizada pela última vez em: