Tamanho e Participação do Mercado de Dispositivos de Urologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Urologia por Mordor Intelligence

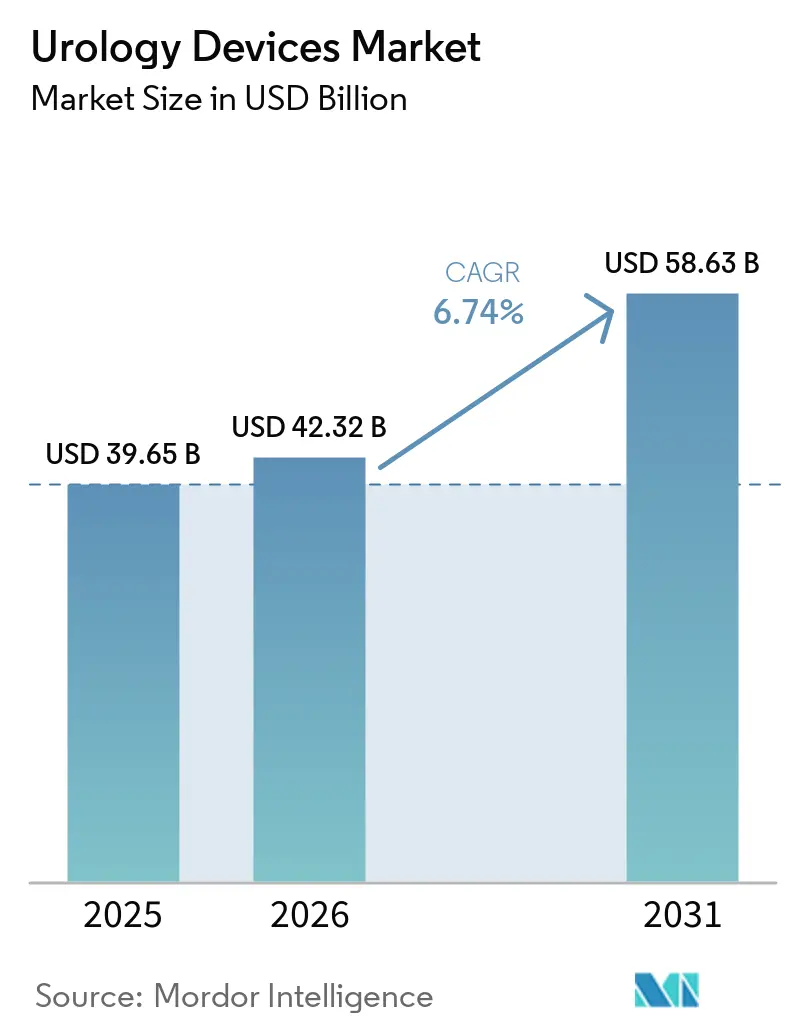

O tamanho do Mercado de Dispositivos de Urologia está projetado em USD 39,65 bilhões em 2025, USD 42,32 bilhões em 2026, e deve atingir USD 58,63 bilhões até 2031, crescendo a um CAGR de 6,74% de 2026 a 2031.

O aumento da expectativa de vida está ampliando a base de pacientes com distúrbios urológicos, enquanto as tecnologias minimamente invasivas e robóticas reduzem os tempos de recuperação e elevam os volumes de procedimentos. A diálise domiciliar e o autocateterismo estão migrando os tratamentos para fora dos hospitais, e os dispositivos de uso único estão reduzindo os riscos de infecção que antes limitavam o crescimento ambulatorial. A robótica, os lasers de fibra de túlio e os sistemas de imagem guiados por IA justificam preços premium, e as agências regulatórias nos Estados Unidos e na Europa estão acelerando as aprovações para plataformas inovadoras, como a litotripsia por onda de choque pulsada e os sistemas robóticos assistidos por IA. Nesse contexto, o mercado de dispositivos de urologia continua a atrair investimentos, mesmo com a contração do financiamento de risco no setor de tecnologia médica em geral.

Principais Conclusões do Relatório

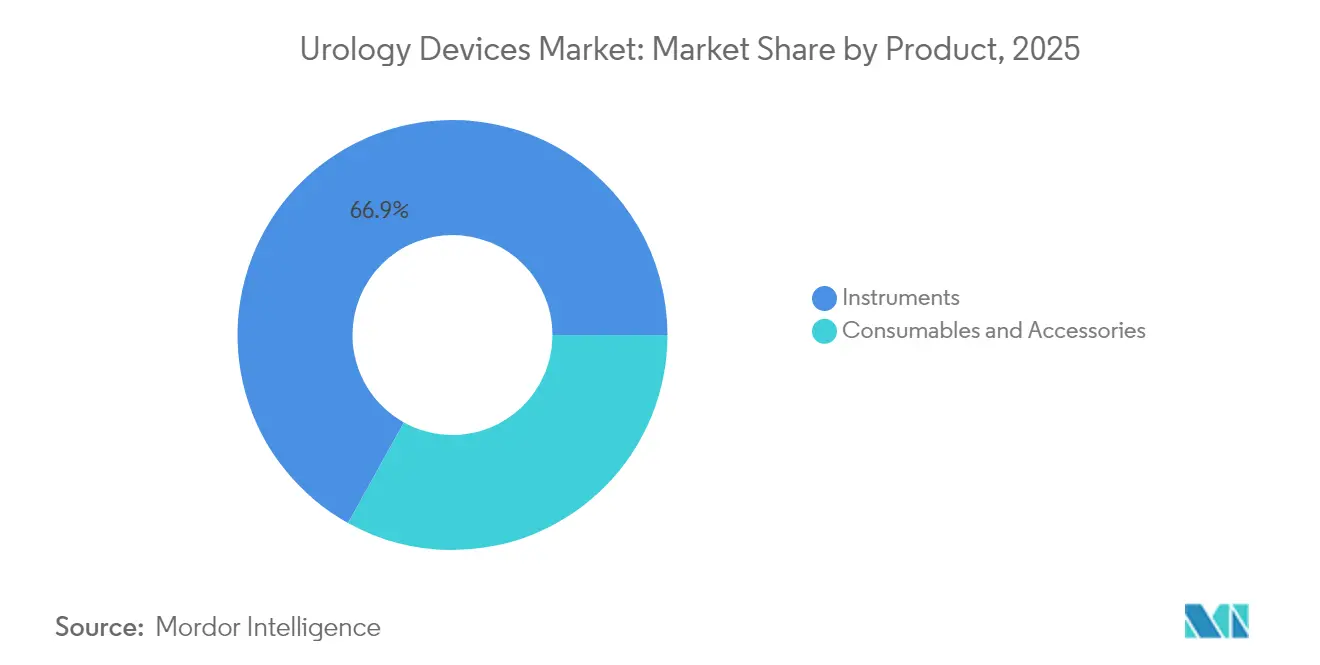

- Por categoria de produto, os instrumentos capturaram 66,92% da participação de receita em 2025; consumíveis e acessórios estão avançando a um CAGR de 8,27% até 2031.

- Por tecnologia, os dispositivos de cirurgia minimamente invasiva detinham 45,71% da participação do mercado de dispositivos de urologia em 2025, enquanto os sistemas de cirurgia urológica robótica devem se expandir a um CAGR de 10,31% até 2031.

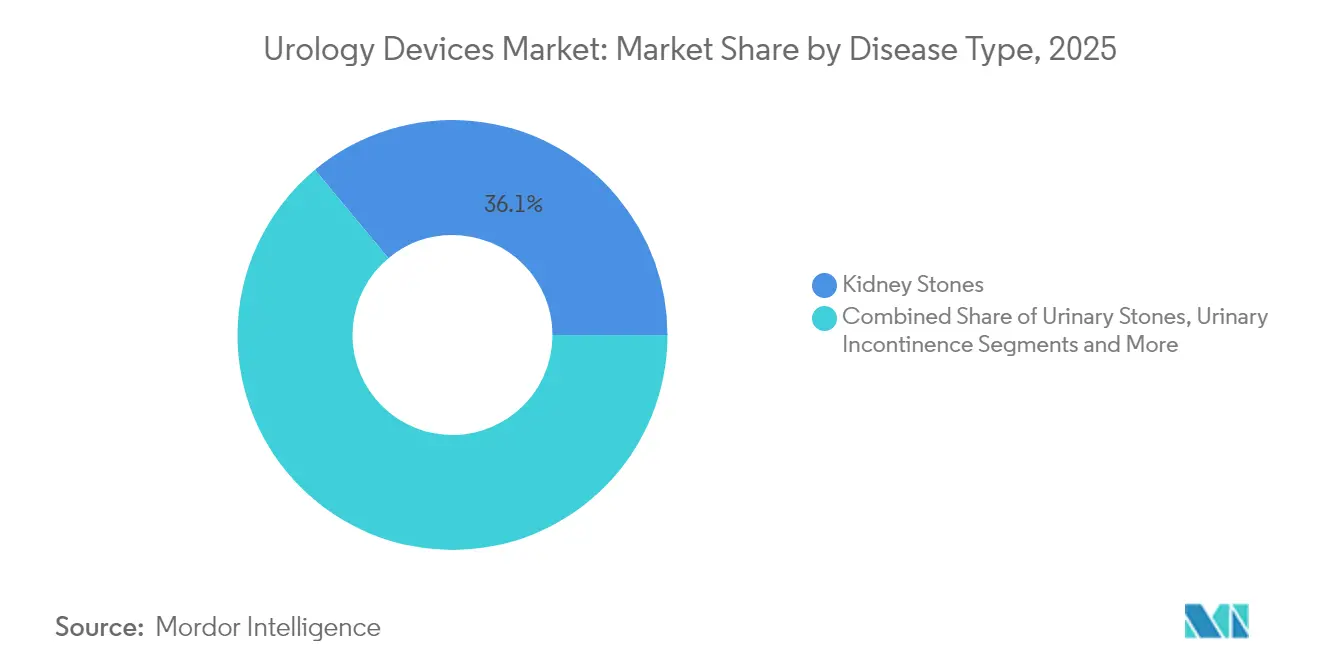

- Por doença, o tratamento de cálculos renais representou 36,05% do tamanho do mercado de dispositivos de urologia em 2025, enquanto as soluções para incontinência urinária devem crescer a um CAGR de 8,38%.

- Por usuário final, hospitais e clínicas detinham 67,98% do tamanho do mercado de dispositivos de urologia em 2025, porém os centros cirúrgicos ambulatoriais apresentam o crescimento mais rápido, a um CAGR de 8,44% até 2031.

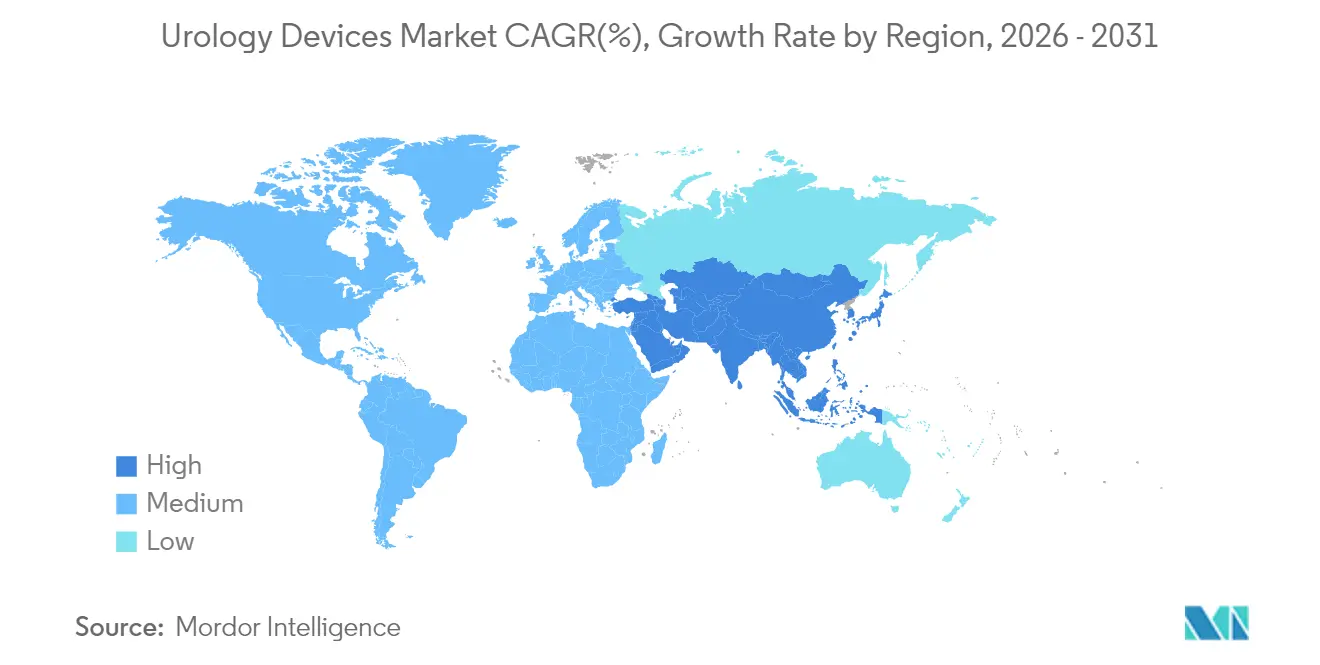

- Por geografia, a América do Norte liderou com 38,76% de participação no mercado de dispositivos de urologia em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 8,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Dispositivos de Urologia*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta incidência de condições urológicas | +1.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em cirurgia minimamente invasiva e robótica | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferência por endoscópios e cateteres de uso único | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Imagem e navegação habilitadas por IA melhorando o rendimento dos procedimentos | +1.0% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Diálise domiciliar e autocateterismo habilitados pela tele-urologia | +0.8% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Incidência de Condições Urológicas

Os cálculos renais afetam cerca de 40 milhões de homens nos Estados Unidos, sustentando a demanda contínua por dispositivos de litotripsia e ureteroscópios descartáveis. A hiperplasia prostática benigna eventualmente afeta 8 em cada 10 homens, ampliando a base endereçável para tratamentos minimamente invasivos. A incontinência urinária acomete aproximadamente 30 milhões de adultos, impulsionando a adoção de implantes de neuromodulação. Como essas condições requerem intervenções repetidas ou ao longo da vida, elas fornecem fluxos de receita recorrentes que estabilizam o mercado de dispositivos de urologia ao longo dos ciclos econômicos.

Crescimento da População Idosa

O aumento da expectativa de vida está elevando a proporção de adultos mais velhos que frequentemente apresentam problemas urológicos multifatoriais. Os planejadores dos sistemas de saúde estão realocando volumes de procedimentos das enfermarias de internação para ambientes ambulatoriais, a fim de gerenciar as pressões de custo enquanto acomodam a necessidade dos pacientes idosos por internações mais curtas. Os fabricantes respondem projetando dispositivos adequados à fisiologia de pacientes frágeis e que suportam monitoramento domiciliar, reforçando a expansão de longo prazo do mercado de dispositivos de urologia.

Avanços Tecnológicos em Cirurgia Minimamente Invasiva e Robótica

Sistemas robóticos como a plataforma Hugo da Medtronic apresentaram uma taxa de sucesso cirúrgico de 98,5% no ensaio Expand URO, ilustrando ganhos de desempenho que estão persuadindo os pagadores a autorizar reembolsos premium. Os lasers de fibra de túlio reduzem os tempos de litotripsia em 20%, e os módulos de IA integrados nos consoles auxiliam no reconhecimento de tecidos em tempo real. Como resultado, os hospitais adquirem novos equipamentos de capital mesmo em ciclos orçamentários estagnados, impulsionando o mercado de dispositivos de urologia.

Preferência por Endoscópios e Cateteres de Uso Único

Os ureteroscópios de uso único da Cook Medical eliminam os custos de reprocessamento e reduzem o risco de infecção cruzada, fatores que aceleraram a adoção durante e após a COVID-19. Modelos econômicos que consideram mão de obra, esterilização e litígios mostram cada vez mais economias líquidas, permitindo que os centros ambulatoriais mantenham preços de procedimentos competitivos.

Análise de Impacto das Restrições do Mercado de Dispositivos de Urologia*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de aprovação global e vigilância pós-comercialização | −0.8% | Global | Longo prazo (≥ 4 anos) |

| Altos custos de capital e de procedimentos de sistemas avançados | −0.6% | Global | Médio prazo (2-4 anos) |

| Pressão de sustentabilidade sobre plásticos de uso único e revestimentos de PFAS | −0.5% | Europa, repercussão global | Médio prazo (2-4 anos) |

| Escassez de cirurgiões urologistas e enfermeiros treinados em mercados emergentes | −0.4% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Aprovação Global e Vigilância Pós-Comercialização

As próximas emendas ao Regulamento do Sistema de Qualidade da FDA alinham-se à ISO 13485, mas obrigam os fabricantes a reformular a documentação e as práticas de auditoria, elevando os custos de conformidade.[1]Registro Federal, "Dispositivos Médicos; Emendas ao Regulamento do Sistema de Qualidade," federalregister.gov A vigilância pós-comercialização sob o 21 CFR Parte 822 exige estudos de acompanhamento de longo prazo, um ônus que pesa mais sobre os pequenos inovadores.[2]Administração de Alimentos e Medicamentos dos EUA, "21 CFR Parte 822 — Vigilância Pós-Comercialização," FDA, ecfr.gov Regimes igualmente rigorosos da ANVISA e da UE atrasam os lançamentos e reduzem o ritmo com que o mercado de dispositivos de urologia pode absorver novos entrantes.

Altos Custos de Capital e de Procedimentos de Sistemas Avançados

Suítes robóticas, lasers avançados e estações de trabalho de IA requerem orçamentos de capital de sete dígitos, além de contratos de manutenção. Hospitais menores na América Latina e no Sudeste Asiático frequentemente precisam recorrer a unidades recondicionadas ou programas de financiamento, desacelerando a penetração no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos de Urologia

Por Produto:

Instrumentos Lideram Enquanto Consumíveis AceleramOs instrumentos representam 66,92% do mercado de dispositivos de urologia em 2025, pois sistemas robóticos, máquinas de diálise e lasers de túlio exigem compras iniciais consideráveis. Os consumíveis e acessórios estão crescendo a um CAGR de 8,27%, à medida que ureteroscópios e cateteres de uso único criam ciclos de reposição previsíveis. Torres de visualização endoscópica, litotripsores e carrinhos urodinâmicos ancoram os orçamentos de capital, mas a previsibilidade de receita agora se inclina para os descartáveis que acompanham cada caso. A subcategoria de instrumentos permanece fundamental quando as instalações buscam cirurgias de alta complexidade que exigem imagem e navegação integradas. Consoles de diálise como o Fresenius 5008X, aprovado para fornecer hemodiafiltração de alto volume, ilustram como as atualizações incrementais sustentam a demanda por substituição. No lado dos consumíveis, stents ureterais biodegradáveis e revestimentos antimicrobianos estão diferenciando marcas sem adicionar ônus de reprocessamento.

Nesse contexto, o tamanho do mercado de dispositivos de urologia para consumíveis está a caminho de conquistar uma fatia de receita maior, especialmente em regiões onde a transparência de custo por procedimento orienta a preferência dos compradores. Os instrumentos continuarão dominando o valor absoluto, mas sua taxa de crescimento ficará atrás da dos acessórios, pois os comitês de orçamento prolongam os ciclos de aprovação para grandes desembolsos de capital. As instalações que possuem lasers de holmium YAG mais antigos os redirecionam cada vez mais para casos de menor complexidade, enquanto alocam novo capital para plataformas de túlio, reforçando um padrão de gastos em barra dentro do mercado de dispositivos de urologia.

Por Tecnologia:

Robótica em Ascensão Enquanto a Integração de IA AceleraOs dispositivos de cirurgia minimamente invasiva detinham 45,71% do tamanho do mercado de dispositivos de urologia em 2025, porém os sistemas robóticos estão produzindo a curva mais acentuada, a um CAGR de 10,31%. Novos entrantes como o Hugo da Medtronic estão ampliando a escolha dos clientes além da Intuitive Surgical e, ao oferecer componentes modulares, reduzindo os limites de adoção. Os módulos de IA sobrepõem visão computacional à óptica, traduzindo feeds de vídeo em orientações acionáveis que ajudam a encurtar as curvas de aprendizado. A litotripsia por onda de choque pulsada, fornecida por meio de emissores de ultrassom compactos, está expandindo ainda mais o conjunto de ferramentas não invasivas e pode canibalizar os sistemas tradicionais de ondas de choque na próxima década.

Olhando para o futuro, a manufatura aditiva está possibilitando implantes específicos para cada paciente, como stents ureterais biodegradáveis com perfis de eluição controlada. Espera-se que a integração entre IA de imagem e braços robóticos automatize subetapas como a entrada no cálice durante a nefrolitotomia percutânea, refinando os benchmarks de eficiência. A convergência dessas modalidades deve aprofundar a penetração geral e proteger o poder de precificação em todo o mercado de dispositivos de urologia.

Por Doença:

Cálculos Renais Dominam Enquanto a Incontinência AceleraAs intervenções para cálculos renais representaram 36,05% da receita vinculada a doenças em 2025, refletindo altas taxas de recorrência que necessitam de litotripsia ou ureteroscopia repetidas. Inovações como a litotripsia portátil por onda de choque pulsada aumentam a acessibilidade ao tratamento ao eliminar a anestesia, o que pode ampliar ainda mais os volumes de casos. A incontinência urinária é o segmento de crescimento mais rápido, a um CAGR de 8,38%, impulsionada por dados clínicos favoráveis para implantes de neuromodulação miniaturizados e pela crescente disposição dos pacientes em buscar tratamento.

A hiperplasia prostática benigna permanece uma grande base instalada para terapias cirúrgicas e com dispositivos, agora ampliada por um código CPT Categoria I da AMA para Aquablation, que entra em vigor em 2026. Os cânceres urológicos estão migrando para a terapia focal sob orientação de imagem assistida por IA, enquanto o prolapso de órgão pélvico se beneficia de construções de malha mais leves que visam equilibrar resistência à tração com biocompatibilidade. Em conjunto, essas mudanças diversificam os canais de receita dentro do mercado de dispositivos de urologia.

Por Usuário Final:

Hospitais Dominam Enquanto Centros Cirúrgicos Ambulatoriais Ganham TerrenoHospitais e clínicas detinham 67,98% da receita global em 2025, pois abrigam casos complexos de reconstrução e oncologia que dependem de serviços de suporte abrangentes. Os centros cirúrgicos ambulatoriais estão se expandindo mais rapidamente, a um CAGR de 8,44%, graças a estruturas de custos indiretos mais baixos que se alinham com as preferências dos pagadores por reembolso neutro em relação ao local. Os volumes de cistoscopia diagnóstica em centros cirúrgicos ambulatoriais têm crescido de forma constante, à medida que os protocolos de controle de infecção favorecem ambientes com fluxos de trabalho simplificados.

Os ambientes de cuidados domiciliares constituem uma fronteira emergente, à medida que kits portáteis de diálise e autocateterismo ganham suporte regulatório. As redes de diálise também estão pilotando telemonitoramento em modelo hub-and-spoke para equilibrar as restrições de pessoal com o acesso irregular em áreas rurais. À medida que as responsabilidades clínicas se difundem, o mercado de dispositivos de urologia distribuirá a receita por um conjunto mais amplo de ambientes de cuidado.

Análise Geográfica

Mercado de Dispositivos de Urologia na América do Norte

A América do Norte preservou 38,76% da participação global em 2025 devido ao robusto reembolso, às vias regulatórias ágeis e a uma base instalada bem consolidada de plataformas robóticas. O Programa de Dispositivos Inovadores da FDA acelera o acesso a tecnologias como a litotripsia por ondas de choque em rajada, permitindo a captação antecipada de receitas que retroalimentam os orçamentos de P&D. Os Estados Unidos também estão realocando diagnósticos de rotina para ambientes ambulatoriais, abrindo novos canais para os fabricantes instalarem torres de endoscopia compactas. Canadá e México geram crescimento incremental por meio de acordos de compra transfronteiriços que padronizam as especificações dos dispositivos e encurtam os ciclos de aquisição.

Mercado de Dispositivos de Urologia na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais acelerado, com um CAGR de 8,86% até 2031. O envelhecimento das populações na China, no Japão e na Coreia do Sul amplia a demanda por procedimentos, enquanto as reformas do setor público desbloqueiam orçamentos de capital para lasers avançados e equipamentos de imagem. A Olympus escolheu a Coreia do Sul para lançar dispositivos de próxima geração para HPB, um sinal de que as empresas multinacionais enxergam a região como um campo de prova para tecnologias premium. A retração no financiamento de capital de risco reduziu as avaliações, o que pode estimular a consolidação e ajudar os incumbentes bem capitalizados a ampliar sua presença regional.

Mercado de Dispositivos de Urologia na EMEA e na América do Sul

A Europa é um mercado maduro, porém orientado por políticas, no qual a legislação ambiental pode remodelar as escolhas de materiais de um dia para o outro. A prevista proibição de PFAS desafia os fornecedores de cateteres e enxertos vasculares à base de ePTFE, impulsionando pesquisas aceleradas em revestimentos sem flúor. Alemanha, França e Itália permanecem como âncoras de demanda, mas os hospitais nessas regiões estão concedendo descontos acentuados em consumíveis de alto volume, pressionando os fornecedores a extrair margem de serviços de valor agregado. A América do Sul apresenta focos de crescimento liderados pelo Brasil, onde a iniciativa de rotulagem eletrônica da ANVISA pode reduzir os custos de localização, facilitando a conformidade para os exportadores. O Oriente Médio investe fortemente em hospitais especializados, enquanto muitos países africanos priorizam soluções de baixo custo para diálise e cateterização, apresentando oportunidades escalonadas para o mercado de dispositivos de urologia.

Cenário Competitivo

O mercado de dispositivos de urologia é moderadamente fragmentado, com a diferenciação tecnológica superando a escala como principal fonte de vantagem competitiva. A aquisição de USD 3,7 bilhões da Axonics pela Boston Scientific amplia sua presença em neuromodulação sacral e sublinha como os grandes conglomerados compram sua entrada em nichos de alto crescimento. A oferta de USD 4,9 bilhões da Stryker pela Inari Medical ilustra lógica semelhante na fertilização cruzada vascular periférica, ampliando os portfólios de soluções para clientes cirurgiões sobrepostos.

A cirurgia robótica permanece um campo de batalha focal. A Intuitive Surgical ainda comanda uma base instalada dominante, porém a Medtronic aproveita os relacionamentos de compras em nível hospitalar para implantar seus sistemas Hugo, frequentemente agrupando-os com dispositivos de energia e grampeadores. A PROCEPT BioRobotics se diferencia por meio da ablação de tecido por jato de água e planejamento dirigido por IA, oferecendo dados de resultados que ressoam com as equipes de aquisição baseadas em valor. Os players de consumíveis competem em controle de infecção e design ergonômico; o ureteroscópio de uso único da Cook Medical e o UroLift 2 da Teleflex exemplificam atualizações de ciclo rápido que ajudam a reter contas.

Parcerias estratégicas com especialistas em software fornecem camadas de visão computacional e aprendizado de máquina que os fornecedores de hardware não conseguem facilmente desenvolver internamente. Os hospitais solicitam cada vez mais interoperabilidade, levando os fornecedores a publicar APIs abertas. Em paralelo, os compromissos de sustentabilidade pressionam as empresas a redesenhar embalagens, o que está gradualmente se tornando um critério de compra ao lado do preço e do desempenho dentro do mercado de dispositivos de urologia.

Líderes do Setor de Dispositivos de Urologia

Baxter International Inc.

Boston Scientific Corporation

Becton, Dickinson and Company

Olympus Corporation

Fresenius Medical Care AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos de Urologia

- Baxter

- Boston Scientific

- Beckton Dickinson

- Cook Group

- Stryker

- Fresenius

- Intuitive Surgical

- Karl Storz

- Medtronic

- Olympus

- Coloplast

- Teleflex

- Cardinal Health

- Siemens Healthineers

- Dornier MedTech

- Richard Wolf

- Lumenis

- ConvaTec Group plc

- Terumo

- HuiZhou MIMED Co. Ltd.

Desenvolvimento Recente do Setor no Mercado de Dispositivos de Urologia

- Maio de 2025: A Avvio Medical tratou seus primeiros pacientes com uma terapia não invasiva para cálculos renais que pode transferir os procedimentos de fragmentação para clínicas ambulatoriais.

- Abril de 2025: A Medtronic reportou 98,5% de sucesso em seu ensaio Expand URO, apoiando a implantação mais ampla do sistema de cirurgia assistida por robô Hugo.

- Fevereiro de 2025: O implante de neuromodulação ultraminiaturizado da Neuspera atingiu os endpoints padrão-ouro para terapia de incontinência, validando formatos miniaturizados sem eletrodos.

- Dezembro de 2024: A Teleflex lançou o Sistema UroLift 2 com Controle Avançado de Tecido, expandindo as indicações de HPB para próstatas de até 100 g.

Mercado de Dispositivos de Urologia Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Coberturas

Nosso estudo trata o mercado de dispositivos de urologia como todos os equipamentos de capital e acessórios de uso único que diagnosticam, tratam ou monitoram distúrbios do trato urinário e do sistema reprodutor masculino. Os dispositivos abrangidos no modelo incluem máquinas de diálise, endoscópios e câmeras, litotripsores a laser ou por ondas de choque, testadores urodinâmicos, consoles de cirurgia robótica, cateteres, stents e outros consumíveis de uso específico.

Exclusão do escopo: Produtos farmacêuticos, descartáveis cirúrgicos gerais e implantes exclusivos de nefrologia estão fora desta avaliação.

Segmentos cobertos neste relatório

- Por Produto

- Instrumentos

- Dispositivos de Diálise

- Endoscópios e Sistemas de Endovisão

- Lasers e Dispositivos de Litotripsia

- Sistemas Cirúrgicos Robóticos

- Sistemas Urodinâmicos

- Dispositivos de Imagem e Navegação

- Dispositivos de Gestão da Bexiga

- Outros Instrumentos

- Consumíveis e Acessórios

- Consumíveis de Diálise

- Fios-Guia e Cateteres Urinários

- Stents (Ureterais e Uretrais)

- Dispositivos de Biópsia

- Ureteroscópios Descartáveis

- Produtos para Cuidados de Continência

- Outros Consumíveis e Acessórios

- Instrumentos

- Por Tecnologia

- Dispositivos de Cirurgia Minimamente Invasiva

- Sistemas de Cirurgia Urológica Robótica

- Imagem e Navegação Habilitadas por IA

- Implantes Impressos em 3D e Específicos para o Paciente

- Outras Tecnologias Emergentes

- Por Doença

- Doenças Renais

- Câncer Urológico e HPB

- Cálculos Urinários (Urolitíase)

- Prolapso de Órgão Pélvico

- Incontinência Urinária

- Outras Doenças

- Por Usuário Final

- Hospitais e Clínicas

- Centros de Diálise

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Cuidados Domiciliares

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, tamanho do mercado e validação

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram urologistas em exercício, engenheiros biomédicos, gerentes de aquisição e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico. As discussões validaram ciclos típicos de substituição, faixas de preço e tendências de mix de procedimentos que os dados secundários por si só não conseguiam esclarecer.

Pesquisa Documental

Começamos com conjuntos de dados abertos de autoridades como a OMS, FDA MAUDE, Eurostat, UN Comtrade e a Fundação Nacional do Rim, e depois incorporamos dados de utilização hospitalar divulgados pela Associação Urológica Americana e diretrizes da EAU. Anuários de associações comerciais, relatórios 10-K de empresas e depósitos de patentes recentes acessados por meio da Questel forneceram pistas sobre a difusão tecnológica. Para dimensionar as receitas corporativas, referenciamos o D&B Hoovers e verificamos o fluxo de notícias no Dow Jones Factiva. Essas fontes, embora representativas, não são exaustivas; muitas publicações adicionais informaram nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte volumes nacionais de procedimentos, matrículas em diálise e contagens de cirurgias para cálculos em pools de demanda por dispositivos, que são então reconciliados com acumulações de preço médio de venda amostrado × volume de fornecedores selecionados para ajustar os totais. Variáveis-chave como prevalência de insuficiência renal, incidência de urolitíase, crescimento da população idosa, recuperação de procedimentos eletivos e aprovações regulatórias impulsionam tanto o ano base quanto as perspectivas. A regressão multivariada, informada pelo consenso do nosso painel de especialistas sobre orçamentos de capital hospitalar e trajetórias de preço médio de venda por unidade, sustenta a previsão de 2025-2030. Onde as estimativas de baixo para cima sub-representam mercados de baixa renda, dados de comércio proporcionais preenchem a lacuna.

Validação de Dados e Ciclo de Atualização

Antes do lançamento, os resultados do modelo passam por verificações de anomalias em relação a valores de importação, tendências de sinistros de seguradoras e literatura de pares. Qualquer variação além das faixas predefinidas aciona o recontato com as fontes. Os relatórios são atualizados a cada doze meses, com atualizações intermediárias quando ocorrem eventos materiais, como grandes recalls ou mudanças de diretrizes.

Como o tamanho do mercado de dispositivos de urologia da Mordor Intelligence se compara a outras estimativas publicadas

As estimativas publicadas frequentemente divergem porque os analistas escolhem diferentes cestas de produtos, âncoras de preço e cadências de atualização. Nossa seleção disciplinada de escopo e modelagem de caminho duplo ajudam os clientes a confiar em uma linha de base coerente.

Os principais fatores de lacuna incluem se os consumíveis são contabilizados, se o hardware exclusivo de nefrologia é incorporado, o ano de moeda escolhido e até que ponto a validação primária vai antes de os números serem fixados.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 39,65 B (2025) | ||

| USD 17,61 B (2025) | Consultoria Regional A | Exclui consumíveis e descartáveis de diálise domiciliar; cobertura limitada da Ásia-Pacífico |

| USD 36,8 B (2024) | Consultoria Global B | Inclui bens de capital de nefrologia, ano base mais antigo, conversão de moeda estática |

| USD 39,03 B (2025) | Publicação Comercial C | Baseia-se em uma única abordagem de cima para baixo com entrevistas primárias mínimas |

A comparação mostra que os números variam quando o escopo ou a profundidade de validação muda. Ao combinar premissas transparentes com feedback contínuo de campo, a Mordor Intelligence fornece uma linha de base equilibrada e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de urologia?

O mercado de dispositivos de urologia está em USD 42,32 bilhões em 2026 e deve atingir USD 58,63 bilhões até 2031.

Qual categoria de produto detém a maior participação?

Instrumentos como sistemas robóticos e máquinas de diálise capturaram 66,92% da participação de receita em 2025.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está se expandindo a um CAGR de 8,86% até 2031, devido ao envelhecimento das populações e ao aumento dos investimentos em saúde.

Por que os dispositivos de uso único estão ganhando popularidade?

Eles reduzem o risco de infecção e eliminam os custos de esterilização, tornando-os atrativos para centros ambulatoriais.

Qual tecnologia está impulsionando o crescimento nos procedimentos cirúrgicos?

Plataformas de cirurgia robótica combinadas com imagem guiada por IA estão impulsionando um CAGR de 10,31% no segmento robótico.

Como as regulamentações ambientais estão afetando os materiais dos dispositivos?

Uma proibição europeia iminente de compostos PFAS está levando os fabricantes a buscar alternativas sem flúor para cateteres e enxertos.

Página atualizada pela última vez em: