Tamanho e Participação do Mercado de Dispositivos de Administração de Medicamentos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

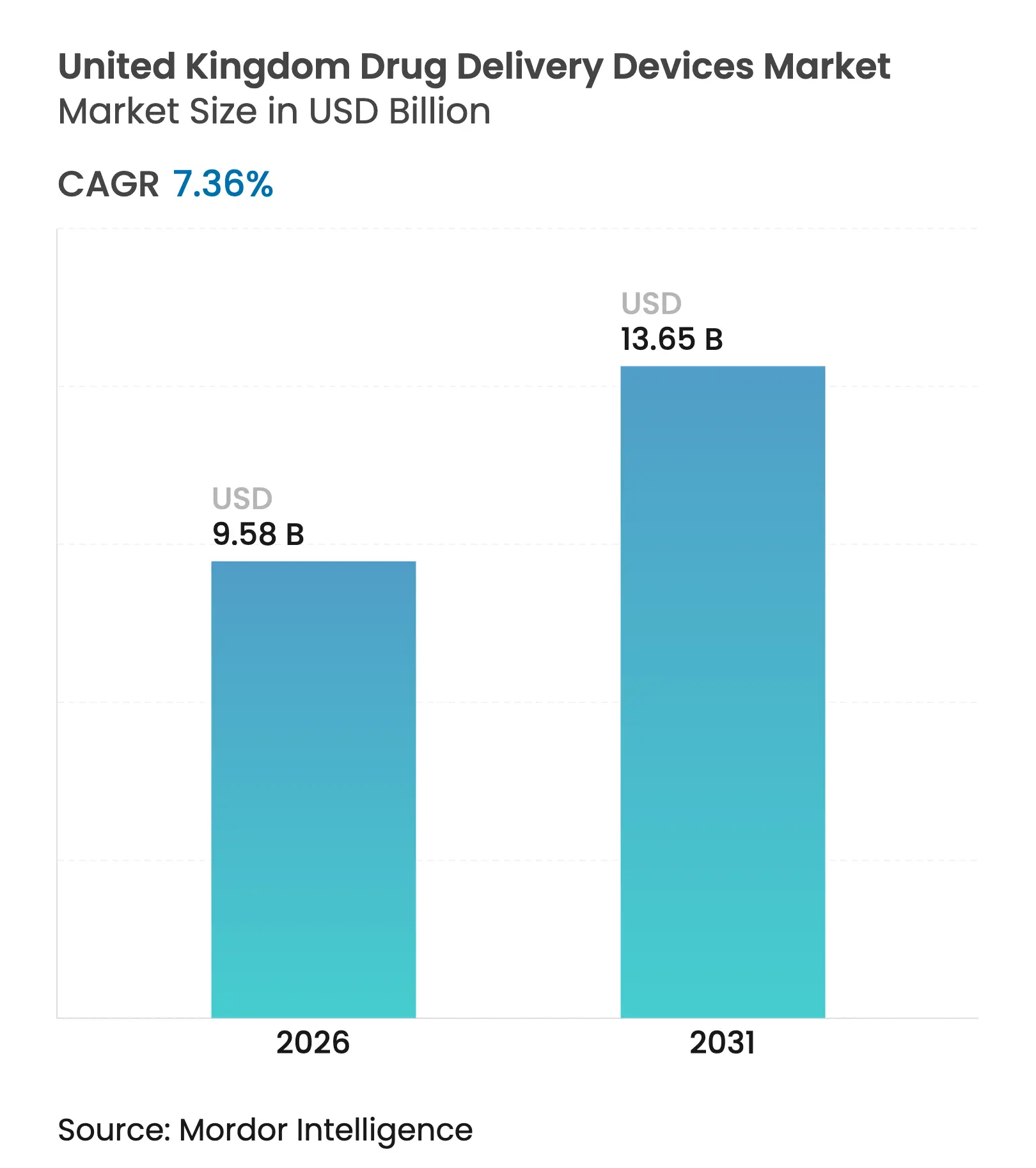

| Tamanho do mercado no ano base (2025) | 8.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Administração de Medicamentos do Reino Unido por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos de administração de medicamentos do Reino Unido cresça de USD 8,92 bilhões em 2025 para USD 9,58 bilhões em 2026 e está previsto para atingir USD 13,65 bilhões até 2031 a um CAGR de 7,36% no período 2026-2031. O crescimento é impulsionado pela iniciativa do Serviço Nacional de Saúde (NHS) para a medicina de precisão, pela crescente adoção de cuidados domiciliares e por vias de aprovação aceleradas que reduzem o tempo de entrada no mercado para dispositivos inovadores. Estima-se que cada ganho de 1% na adesão economize ao NHS cerca de GBP 500 milhões em internações hospitalares evitadas, mantendo a redução de custos no centro das estratégias de aquisição.[1]NHS England, "Programa de Valor em Medicamentos," england.nhs.uk A regulamentação pós-Brexit migrou para a marcação UKCA, mas o novo procedimento de Reconhecimento Internacional permite que dispositivos aprovados na Austrália, Canadá, União Europeia ou Estados Unidos ingressem no mercado de dispositivos de administração de medicamentos do Reino Unido com maior rapidez, sustentando a atratividade do país para inovadores estrangeiros. A sustentabilidade também é relevante: propelentes com potencial de aquecimento global (PAG) próximo de zero em inaladores pressurizados de dose medida (pMDIs) de próxima geração estão ajudando os fabricantes a vencer licitações do NHS e a cumprir metas de redução de carbono. Um aumento paralelo em dispositivos conectados responde à não adesão medicamentosa, que custa ao NHS aproximadamente GBP 637 milhões por ano.[2]Instituto Nacional de Pesquisa em Saúde e Cuidados, "Impacto da Não Adesão nos Resultados de Saúde," nihr.ac.uk

Principais Conclusões do Relatório

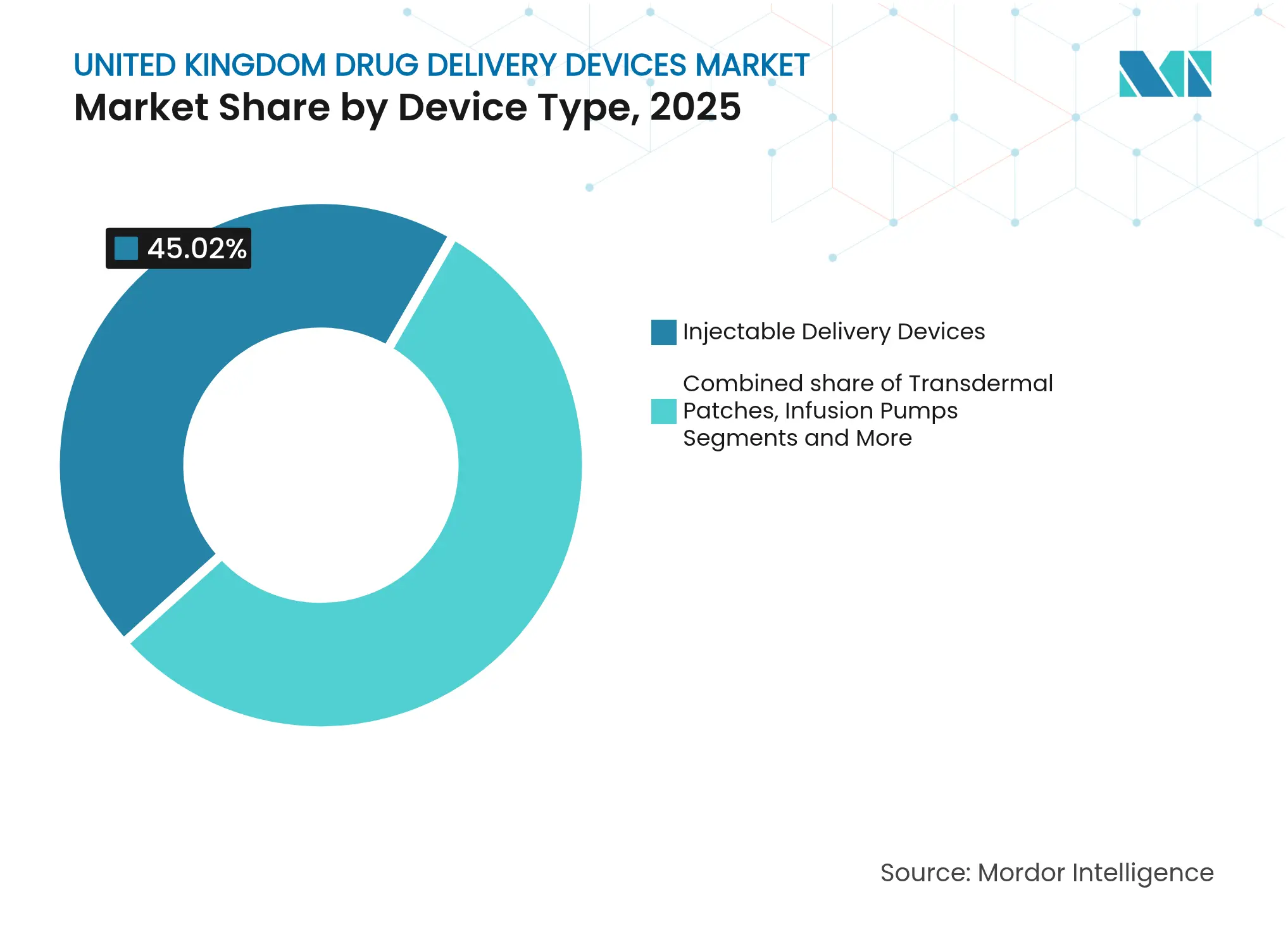

- Por tipo de dispositivo, os dispositivos injetáveis lideraram com 45,02% da participação do mercado de dispositivos de administração de medicamentos do Reino Unido em 2025; os sistemas implantáveis estão projetados para expandir a um CAGR de 10,65% até 2031.

- Por via de administração, os formatos injetáveis representaram 51,86% do tamanho do mercado de dispositivos de administração de medicamentos do Reino Unido em 2025, enquanto a administração por via mucosa oral avança a um CAGR de 9,29% até 2031.

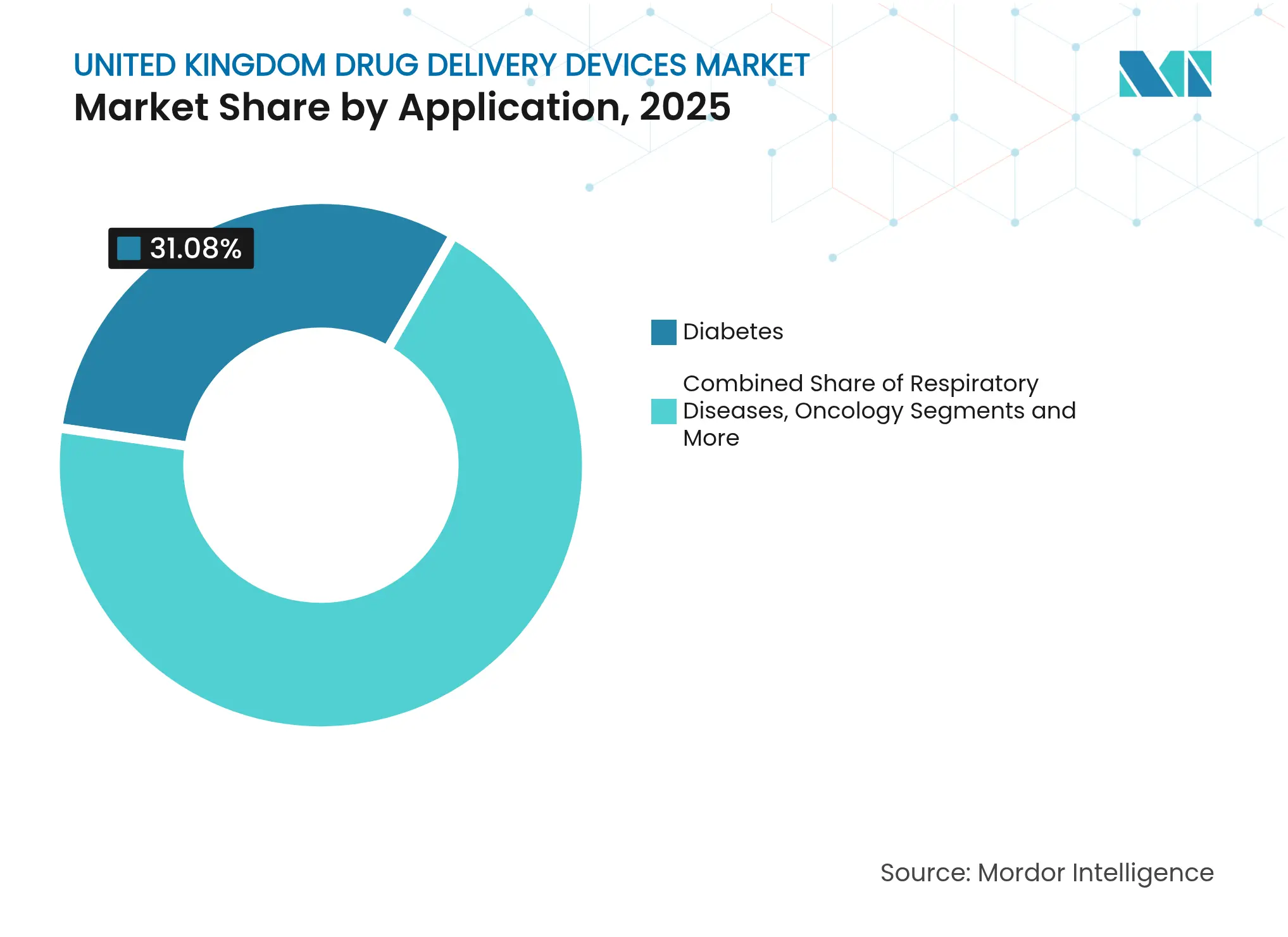

- Por aplicação, o gerenciamento do diabetes deteve 31,08% do tamanho do mercado de dispositivos de administração de medicamentos do Reino Unido em 2025; as aplicações em oncologia estão previstas para crescer a um CAGR de 9,78% entre 2026-2031.

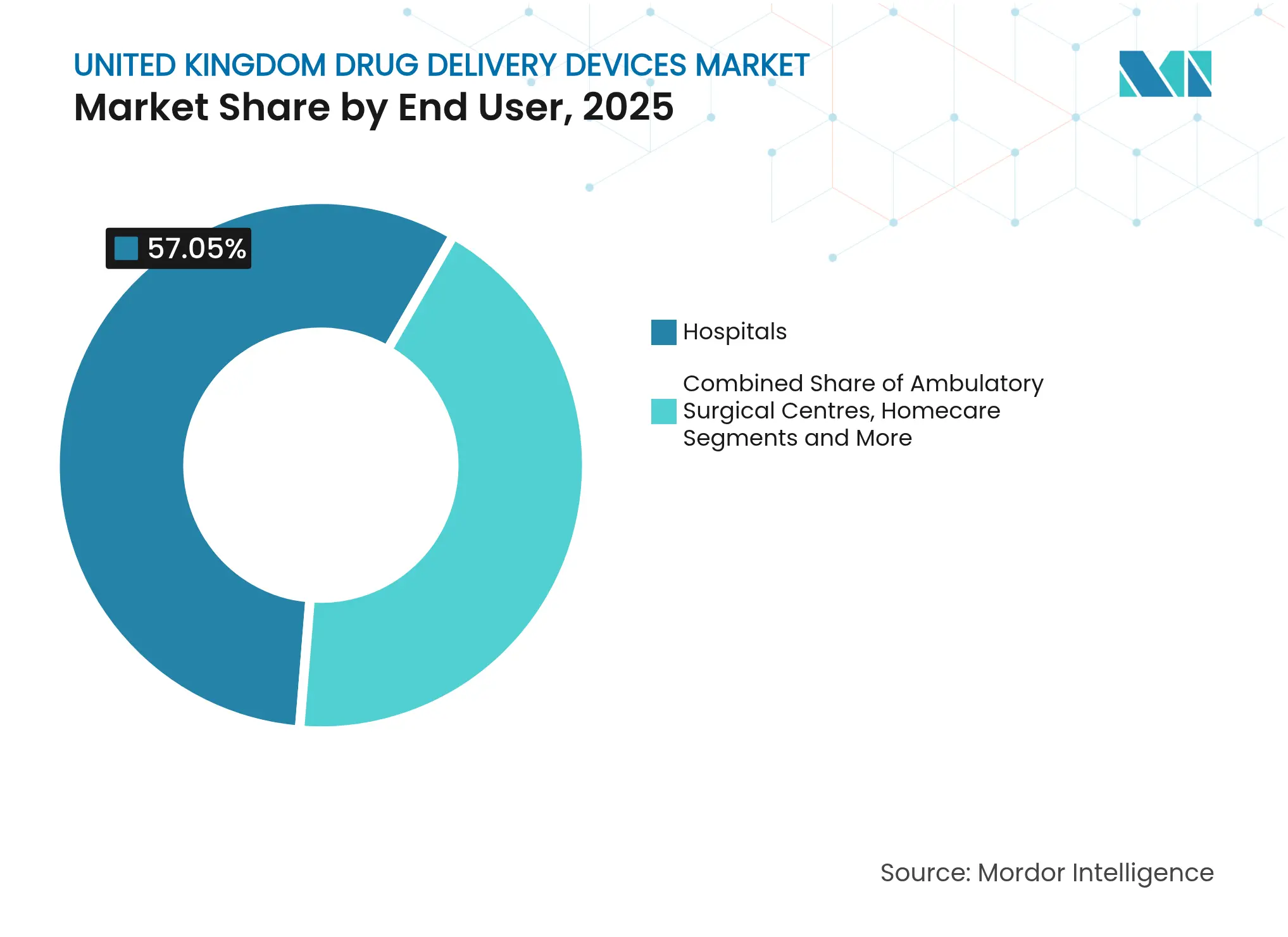

- Por usuário final, os hospitais comandaram 57,05% da participação do mercado de dispositivos de administração de medicamentos do Reino Unido em 2025, enquanto os ambientes de cuidados domiciliares registram o CAGR mais rápido de 10,07% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Administração de Medicamentos do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Iniciativas governamentais para autoadministração e cuidados domiciliares | +2.1% | Nacional, ganhos iniciais em centros urbanos | Médio prazo (2-4 anos) |

| Dispositivos inteligentes conectados de administração de medicamentos | +1.8% | Nacional, polos tecnológicos | Médio prazo (2-4 anos) |

| Crescimento do pipeline de biológicos impulsionando injetores avançados | +1.6% | Nacional | Médio prazo (2-4 anos) |

| Expansão do financiamento de P&D e clusters acadêmico-industriais | +1.3% | Nacional | Longo prazo (≥ 4 anos) |

| Maior prevalência de doenças crônicas | +0.9% | Nacional, regiões com envelhecimento populacional | Longo prazo (≥ 4 anos) |

| Aprovações aceleradas para produtos combinados | +0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas governamentais para autoadministração e cuidados domiciliares

Um acréscimo de GBP 86 milhões ao Subsídio para Instalações para Pessoas com Deficiência em 2025 permite que mais pacientes gerenciem suas condições em casa, complementando o programa Pharmacy First, que agora cobre sete condições menores em quase todas as farmácias comunitárias.[3]Departamento de Saúde e Assistência Social, "Plano de Longo Prazo do NHS 2024-2034," gov.uk O plano do NHS de distribuir tecnologia de pâncreas artificial ao longo de cinco anos exemplifica a demanda orientada por políticas por sistemas intuitivos de autoadministração. Tais medidas canalizam volume para o mercado de dispositivos de administração de medicamentos do Reino Unido em canetas injetoras, bombas vestíveis e inaladores projetados para uso por leigos.

Desenvolvimento e adoção de dispositivos inteligentes conectados de administração de medicamentos

Espera-se que os dispositivos conectados registrem um CAGR de dois dígitos na área de saúde do Reino Unido até 2030, à medida que a cobertura de registros eletrônicos de saúde se aproxima de 95% dos centros do NHS. Inaladores inteligentes reembolsados pelo Mandato de Financiamento de Tecnologia Médica e complementos Bluetooth como o DOSE para canetas de insulina demonstram como a integração de IoT aborda a não adesão que leva a 22.000 mortes prematuras por ano. A ampla infraestrutura de dados sendo construída pelo Plano Digital de Saúde e Cuidados permite que esses dispositivos alimentem dados de dosagem em tempo real diretamente nos fluxos de trabalho clínicos.

Crescimento do pipeline de biológicos impulsionando a demanda por injetores avançados

Agendas de conferências e pipelines de produtos confirmam os formatos injetáveis de alto volume como prioridade para lançamentos de biológicos e biossimilares. As vendas de medicamentos especializados da GSK cresceram 22% no segundo trimestre de 2024, em grande parte vinculadas a terapias oncológicas e para HIV que requerem sistemas de administração sofisticados. Com 85 patentes de biológicos com vencimento previsto até 2028, a concorrência de biossimilares está intensificando a necessidade de autoinjetores econômicos e ao mesmo tempo fáceis de usar no mercado de dispositivos de administração de medicamentos do Reino Unido.

Aumento do investimento em P&D

Um pacote de GBP 400 milhões para aceleração de ensaios clínicos e um Centro de Administração Intracelular de Medicamentos dedicado à pesquisa com nanopartículas lipídicas destacam o compromisso de longo prazo do governo com avanços em plataformas.[4]Associação da Indústria Farmacêutica Britânica, "Reino Unido Garante Investimento de £400 Milhões," abpi.org.uk Subsídios para tecnologias como pós nasais DriDose ilustram o apoio direcionado a inovadores fora dos grandes grupos farmacêuticos, ampliando a base de inovação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Atrasos e custos adicionais pós-Brexit | -0.9% | Nacional, empresas internacionais | Curto prazo (≤ 2 anos) |

| Alto custo de desenvolvimento e capacidade limitada de salas limpas | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Pressão de preços e descontos do NHS | -0.5% | Nacional, específico por terapia | Médio prazo (2-4 anos) |

| Preocupações de segurança específicas por dispositivo | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cenário regulatório rigoroso e fragmentado aliado aos desafios pós-Brexit

Os fabricantes devem manter tanto a certificação CE quanto a UKCA até 2030, e as regras de vigilância pós-comercialização em vigor a partir de junho de 2025 ampliam a definição de incidente grave. Fornecedores não britânicos devem nomear uma Pessoa Responsável, acrescentando custo e complexidade, embora a expansão dos organismos aprovados e uma via de Reconhecimento Internacional ofereçam alívio parcial.

Alto custo de desenvolvimento e fabricação

Dispositivos conectados com alto componente de software elevam os gastos além dos orçamentos tradicionais de hardware, e o Reino Unido carece de capacidade abundante de salas limpas com padrão GMP. O NHS gasta GBP 3,8 bilhões por ano em injetáveis produzidos de forma asséptica, o que motivou propostas de instalações regionais centralizadas para aliviar os gargalos. Subsídios direcionados, como GBP 33 milhões para a produção de inaladores mais sustentáveis, ajudam, mas não compensam totalmente o ônus de capital para empresas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância dos injetáveis com aceleração dos implantáveis

Os formatos injetáveis detinham 45,02% da participação do mercado de dispositivos de administração de medicamentos do Reino Unido em 2025. A prevalência de biológicos e a preferência dos pacientes pela autoinjeção explicam essa liderança. A integração de sensores e módulos sem fio está transformando canetas pré-preenchidas em ferramentas de adesão ricas em dados. No período 2026-2031, os sistemas implantáveis registrarão o CAGR mais rápido de 10,65%, à medida que centros de pesquisa como o OxCD3 avançam em depósitos ativados por ultrassom que liberam medicamentos ao longo de meses.

O segmento de inalação se beneficia das metas de descarbonização do NHS, direcionando as aquisições para pMDIs com propelentes de PAG próximo de zero. Os adesivos transdérmicos estão se expandindo à medida que as matrizes de microagulhas melhoram a permeabilidade sem o uso de agulhas. Os dispositivos nasais e oculares permanecem em nichos, mas atraem financiamento especializado de P&D, refletindo uma diversificação geral do mercado de dispositivos de administração de medicamentos do Reino Unido.

Por Via de Administração: Escala parenteral encontra velocidade da via mucosa oral

Os injetáveis geraram 51,86% da receita em 2025 e se beneficiam do investimento do NHS de GBP 204 milhões em modernos centros assépticos que aumentam a capacidade de produção de seringas de grande volume. Os sistemas de administração por via mucosa oral, no entanto, estão ganhando terreno com um CAGR previsto de 9,29%, graças a filmes mucoadesivos que evitam o metabolismo de primeira passagem e atingem os níveis plasmáticos de pico em minutos.

A via de inalação se beneficia dos mandatos de sustentabilidade, enquanto os adesivos transdérmicos atendem à demanda dos pacientes por opções indolores. A administração nasal promete a entrega direta ao cérebro para distúrbios neurológicos, uma oportunidade de espaço em branco no mercado de dispositivos de administração de medicamentos do Reino Unido que poderia remodelar a terapia para Alzheimer e Parkinson. Os implantes oculares estão migrando de injeções mensais para inserções semestrais, aliviando a carga das clínicas e melhorando a adesão.

Por Aplicação: Diabetes Mantém a Liderança enquanto a Oncologia Acelera

O diabetes representou 31,08% das vendas em 2025, auxiliado pela implantação nacional de sistemas de insulina em circuito fechado híbrido que reduzem a HbA1c em meses e agora se qualificam para reembolso pelo NHS sob a NICE TA943. A oncologia apresenta o crescimento mais rápido, com um CAGR de 9,78% até 2031, à medida que nanocarreadores responsivos a estímulos avançam dos laboratórios de Oxford para ensaios de fase I em gtr.ukri.org. Os cuidados respiratórios mantêm alto volume; os pMDIs mais sustentáveis atendem às regras de carbono do NHS enquanto protegem o controle da asma. Os nichos cardiovascular, de doenças infecciosas e de neurologia se beneficiam de bombas vestíveis, vacinas nasais termoestáveis e sprays nariz-cérebro que aliviam a carga hospitalar e ampliam o alcance do tratamento.

Por Usuário Final: Hospitais Lideram, Cuidados Domiciliares Crescem Rapidamente

Os hospitais ainda respondem por 57,05% dos gastos com dispositivos, graças às instalações estéreis e aos registros eletrônicos de saúde quase universais que agora extraem dados de dosagem diretamente de injetores inteligentes, reduzindo o tempo de processamento de prescrições de dias para horas nos pilotos iniciais. Os cuidados domiciliares são o segmento de crescimento mais rápido, com um CAGR de 10,07%, impulsionado por GBP 86 milhões adicionais para Subsídios de Instalações para Pessoas com Deficiência e por programas liderados por farmácias que transferem os cuidados de rotina para as residências. Os centros ambulatoriais e as enfermarias virtuais acrescentam impulso ao enviar pacientes para casa com infusores corporais e adesivos Bluetooth, liberando leitos sem comprometer a supervisão clínica.

Análise Geográfica

Londres e o Sudeste ancoram o mercado de dispositivos de administração de medicamentos do Reino Unido com seu conjunto de hospitais universitários, fabricantes contratados e capital de risco. A implementação de plataformas de assinatura eletrônica nos Hospitais Universitários de Leicester reduziu o tempo de processamento de prescrições de dois dias para duas horas e gerou uma economia anual de GBP 95.324, evidenciando os ganhos operacionais da adoção digital.

A população de cuidados domiciliares da Escócia cresceu quase 50% desde 2018, superando 41.000 pacientes, levando os reguladores a propor uma governança mais clara para medicamentos administrados fora dos hospitais. O País de Gales segue a implantação do pâncreas artificial do NHS England, garantindo consistência nacional nos cuidados avançados para diabetes.

A Irlanda do Norte opera sob o Quadro de Windsor, facilitando o fornecimento transfronteiriço com a Irlanda, mas acrescentando camadas de conformidade para mercadorias enviadas da Grã-Bretanha. Cerca de 28% dos fabricantes de dispositivos relatam burocracia adicional, o que retarda marginalmente sua participação no mercado de dispositivos de administração de medicamentos do Reino Unido. Os níveis de maturidade digital específicos de cada região determinarão a uniformidade com que os dispositivos conectados serão implantados até 2030.

Cenário Competitivo

Grandes empresas farmacêuticas, especialistas em dispositivos de médio porte e startups coexistem em um ambiente moderadamente fragmentado. AstraZeneca, CamDiab e Ypsomed estão colaborando em um ecossistema automatizado de administração de insulina que combina monitoramento contínuo de glicose, dosagem orientada por algoritmo e uma bomba sem tubo para atender aos usuários do Reino Unido. Tais parcerias combinam expertise em medicamentos, dispositivos e dados que empresas individuais raramente possuem internamente.

A sustentabilidade distingue os líderes de mercado. A transição da AstraZeneca para propelentes com PAG próximo de zero visa reduzir o impacto de carbono dos pMDIs em 90%, preservando o controle da asma e alinhando objetivos ambientais e clínicos. A Força-Tarefa de Sistemas de Saúde da Iniciativa de Mercados Sustentáveis estende esse foco a toda a cadeia de suprimentos.

As oportunidades de espaço em branco residem nos distúrbios do sistema nervoso central, onde as vias nasal e intratecal permanecem subatendidas. A dosagem orientada por inteligência artificial e a manutenção preditiva de bombas conectadas também abrem fluxos de receita de serviços. As empresas que conseguirem cumprir a documentação UKCA em evolução enquanto demonstram valor centrado no paciente estão mais bem posicionadas para garantir contratos de longo prazo no mercado de dispositivos de administração de medicamentos do Reino Unido.

Líderes do Setor de Dispositivos de Administração de Medicamentos do Reino Unido

Becton, Dickinson and Company

GlaxoSmithKline plc

AstraZeneca plc

Pfizer Inc.

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Departamento de Saúde e Assistência Social emitiu uma notificação de fornecimento de medicamentos para os adesivos de buprenorfina Reletrans, com estoque previsto para retornar em julho de 2025.

- Março de 2025: O Governo Escocês publicou a Revisão Independente de Cuidados Domiciliares de Medicamentos, solicitando uma governança mais clara para um serviço que atende atualmente mais de 41.000 pacientes.

- Março de 2025: A Agência Reguladora de Medicamentos e Produtos de Saúde (MHRA) delineou um novo quadro para a fabricação descentralizada, em vigor a partir de 23 de julho de 2025, que beneficiará a administração de terapias avançadas.

- Setembro de 2024: O NHS England confirmou a implantação nacional de sistemas de pâncreas artificial para diabetes tipo 1 ao longo de cinco anos, com apoio de GBP 2,5 milhões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nossa análise define o mercado de dispositivos de administração de medicamentos do Reino Unido como o valor agregado de dispositivos acabados voltados ao paciente que medem ou liberam ativamente um produto farmacêutico humano, sejam de uso único ou reutilizáveis, pelas vias parenteral, pulmonar, transdérmica, implantável, ocular, nasal, bucal e mucosa oral. Os dispositivos habilitados por software ou associados a sensores de adesão são contabilizados apenas quando há um mecanismo físico de administração presente.

Exclusão do Escopo: Dispositivos de administração para saúde animal e serviços de fabricação contratada pura estão fora do estudo.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Administração Injetável

- Dispositivos de Administração por Inalação

- Bombas de Infusão

- Adesivos Transdérmicos

- Sistemas Implantáveis de Administração de Medicamentos

- Inserções Oculares e Implantes de Administração Ocular

- Dispositivos de Administração Nasal e Bucal

- Por Via de Administração

- Injetável

- Inalação

- Transdérmica

- Mucosa Oral (Bucal e Sublingual)

- Ocular

- Nasal

- Por Aplicação

- Diabetes

- Doenças Respiratórias

- Oncologia

- Doenças Cardiovasculares

- Doenças Infecciosas

- Distúrbios Neurológicos

- Outros

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Cuidados Domiciliares

- Clínicas Especializadas

- Outros

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam pneumologistas, educadores em diabetes, enfermeiros de cuidados domiciliares e engenheiros de P&D de dispositivos em toda a Inglaterra, Escócia e País de Gales. Essas discussões revelam taxas de penetração em campo, pontos de preço emergentes e obstáculos reais à adesão, permitindo-nos questionar premissas de gabinete e ajustar os vetores de crescimento.

Pesquisa Documental

Capturamos sinais fundamentais de fontes de acesso aberto, como estatísticas de episódios hospitalares do NHS Digital, registros de dispositivos da Agência Reguladora de Medicamentos e Produtos de Saúde (MHRA), dados de comércio do Escritório de Estatísticas Nacionais e literatura científica sobre tendências de adoção de dispositivos em doenças crônicas. Relatórios anuais (10-Ks) de empresas, apresentações para investidores e estruturas de aquisição divulgadas pelo NHS Supply Chain complementam esses insumos, enquanto D&B Hoovers e Dow Jones Factiva fornecem instantâneos financeiros pagos que aprimoram as divisões de receita. Outras fontes públicas e por assinatura foram consultadas; a lista acima é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com dados de importação e exportação e divulgações de produção doméstica, que são então ajustados pela participação de aquisições hospitalares e pela adoção de cuidados domiciliares. Verificações seletivas de baixo para cima — preço médio de venda amostrado multiplicado pelo fluxo de unidades para autoinjetores, inaladores inteligentes e bombas de infusão — ajudam a calibrar os totais. As principais variáveis incluem a prevalência diagnosticada de diabetes, os volumes de prescrição de asma e DPOC, as mudanças no preço médio de venda dos dispositivos impulsionadas pela inovação, as contagens de aprovações da MHRA e a participação da autoadministração nas vias de atenção primária. A regressão multivariada, aliada à análise de cenários em torno da reforma do reembolso, produz a perspectiva para 2025-2030.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagem de variância em relação aos gastos históricos, pesquisas de utilização por clínicos e valores de comércio convertidos por moeda. Analistas sênior revisam anomalias antes da aprovação final. O conjunto de dados é atualizado anualmente, com atualizações aceleradas caso surjam eventos regulatórios ou de precificação relevantes.

Por que a Base de Referência de Dispositivos de Administração de Medicamentos do Reino Unido da Mordor Intelligence Merece a Confiança das Partes Interessadas do Reino Unido

Os dados publicados frequentemente divergem porque as empresas escolhem diferentes listas de dispositivos, referências de preços e velocidades de atualização.

Os principais fatores de divergência incluem escopos mais amplos que agrupam consumíveis, escalamento global para o país sem insumos clínicos locais, ou dependência de receitas consolidadas de empresas. A taxonomia disciplinada de dispositivos da Mordor Intelligence, as contagens de unidades validadas por pesquisa primária e a reconstrução anual do modelo reduzem essas divergências e fornecem uma base defensável para os planejadores.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,92 B (2025) | ||

| USD 30,20 B (2024) | Consultoria Regional A | Inclui embalagens e complementos conectados, validação mínima de baixo para cima |

| USD 15,20 B (2024) | Consultoria Global B | Aplica índices globais per capita, sem verificações primárias específicas do Reino Unido |

| USD 3,80 B (2024) | Publicação Especializada C | Baseia-se apenas na receita de empresas listadas, omitindo dispositivos de infusão hospitalar |

Em conjunto, a comparação demonstra que o modelo da Mordor Intelligence — ancorado em limites de dispositivos claramente definidos e variáveis com dupla fonte — oferece uma visão de mercado equilibrada e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de administração de medicamentos do Reino Unido?

O mercado é avaliado em USD 9,58 bilhões em 2026 e está projetado para atingir USD 13,65 bilhões até 2031.

Qual categoria de dispositivo lidera as vendas no mercado de dispositivos de administração de medicamentos do Reino Unido?

Os dispositivos injetáveis detinham 45,02% de participação em 2025, impulsionados pelo uso generalizado de biológicos e pela autoadministração domiciliar.

Qual segmento está crescendo mais rapidamente por via de administração?

A administração por via mucosa oral, abrangendo os formatos bucal e sublingual, deve crescer a um CAGR de 9,29% até 2031.

Como as metas de sustentabilidade estão influenciando o design dos dispositivos?

Inaladores de próxima geração com propelentes de PAG próximo de zero estão sendo adotados para reduzir o impacto de carbono enquanto mantêm a eficácia clínica.

Qual é o papel dos dispositivos conectados no mercado?

Inaladores inteligentes, canetas de insulina e bombas alimentam dados de adesão em tempo real nos registros eletrônicos de saúde do NHS, abordando a não conformidade e melhorando os resultados.

Como o Brexit está afetando o acesso ao mercado?

Os fabricantes devem obter a certificação UKCA, mas o programa de Reconhecimento Internacional permite uma aprovação mais rápida para dispositivos já aprovados em mercados comparáveis.

Página atualizada pela última vez em: