Tamanho e Participação do Mercado de Tecnologia de Reprodução Assistida (TRA)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

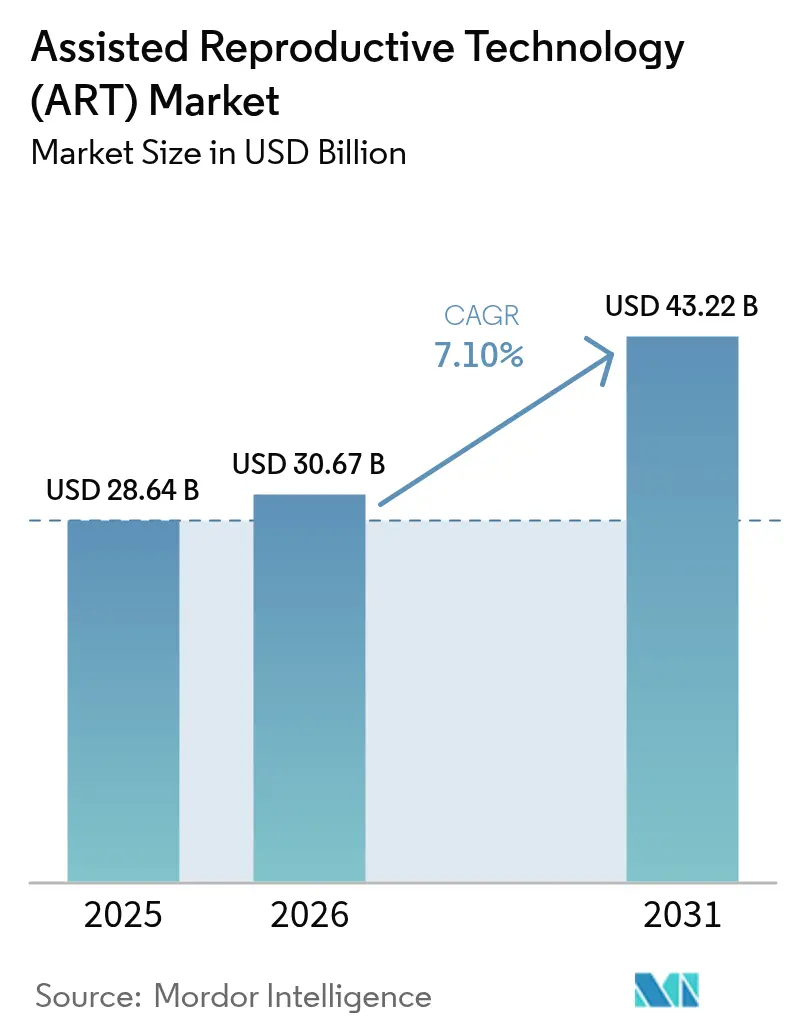

| Tamanho do Mercado (2026) | 30.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Reprodução Assistida (TRA) por Mordor Intelligence

O tamanho do mercado de tecnologia de reprodução assistida deverá crescer de USD 28,64 bilhões em 2025 para USD 30,67 bilhões em 2026 e está previsto para atingir USD 43,22 bilhões até 2031 a um CAGR de 7,1% no período 2026-2031. A adoção acelera à medida que a inteligência artificial (IA) atinge 70–97% de precisão na seleção de embriões, melhorando as decisões clínicas e reduzindo a carga de trabalho laboratorial. O capital de private equity reforça a resiliência do setor, exemplificado pelo acordo da Astorg para adquirir a Hamilton Thorne com um prêmio de 54%, sinalizando confiança nas plataformas laboratoriais de missão crítica. Os benefícios de fertilidade patrocinados por empregadores agora cobrem 40–42% dos trabalhadores dos Estados Unidos, ampliando o grupo de pacientes pagantes e estabilizando as receitas do mercado de tecnologia de reprodução assistida[1]SHRM Staff, "Os Benefícios de Fertilidade Fornecidos pelo Empregador Continuam a Crescer," shrm.org. Regionalmente, a rápida expansão de clínicas na Ásia-Pacífico e o apoio à política de fertilidade da China impulsionam o crescimento mais rápido, enquanto a Europa se prepara para o Regulamento de 2027 sobre Substâncias de Origem Humana, que harmonizará os padrões de qualidade entre fronteiras.

Principais Conclusões do Relatório

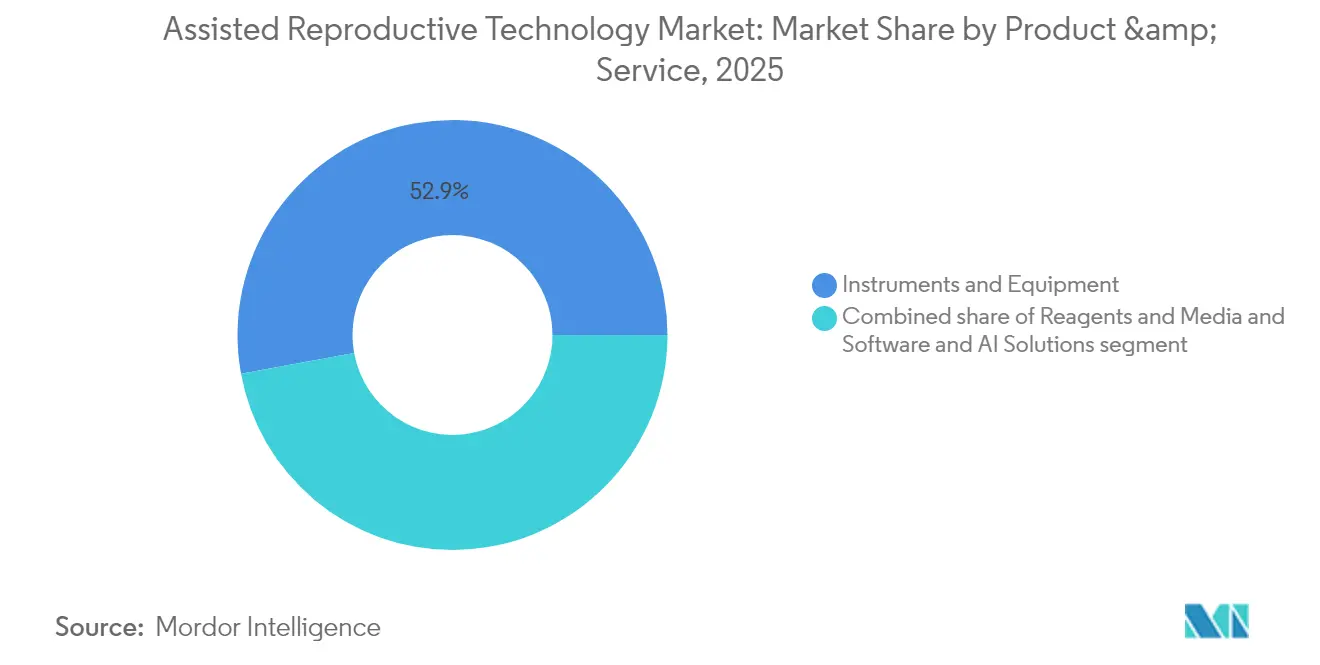

- Por produto e serviço, Instrumentos e Equipamentos lideraram com 52,88% de participação na receita em 2025; Soluções de Software e IA devem crescer a um CAGR de 9,25% até 2031.

- Por tecnologia, a fertilização in vitro deteve 63,72% da participação de mercado de tecnologia de reprodução assistida em 2025, enquanto a Substituição de Embrião Congelado está prevista para expandir a um CAGR de 9,18% até 2031.

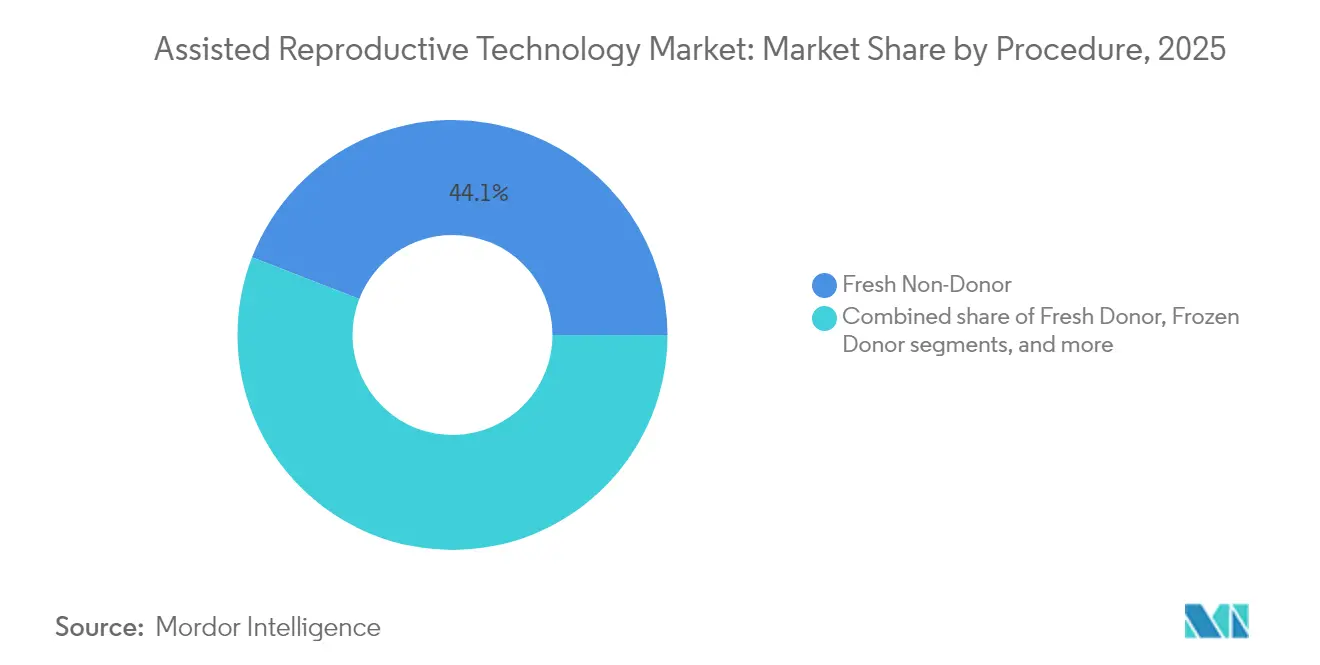

- Por procedimento, os ciclos Frescos Não-Doadores representaram 44,12% do tamanho do mercado de tecnologia de reprodução assistida em 2025; os ciclos de Doação Congelada estão avançando a um CAGR de 8,31% até 2031.

- Por usuário final, as Clínicas de Fertilidade capturaram 78,02% da receita em 2025; Hospitais e Centros Cirúrgicos estão crescendo mais rapidamente a um CAGR de 10,05% como centros integrados de saúde da mulher.

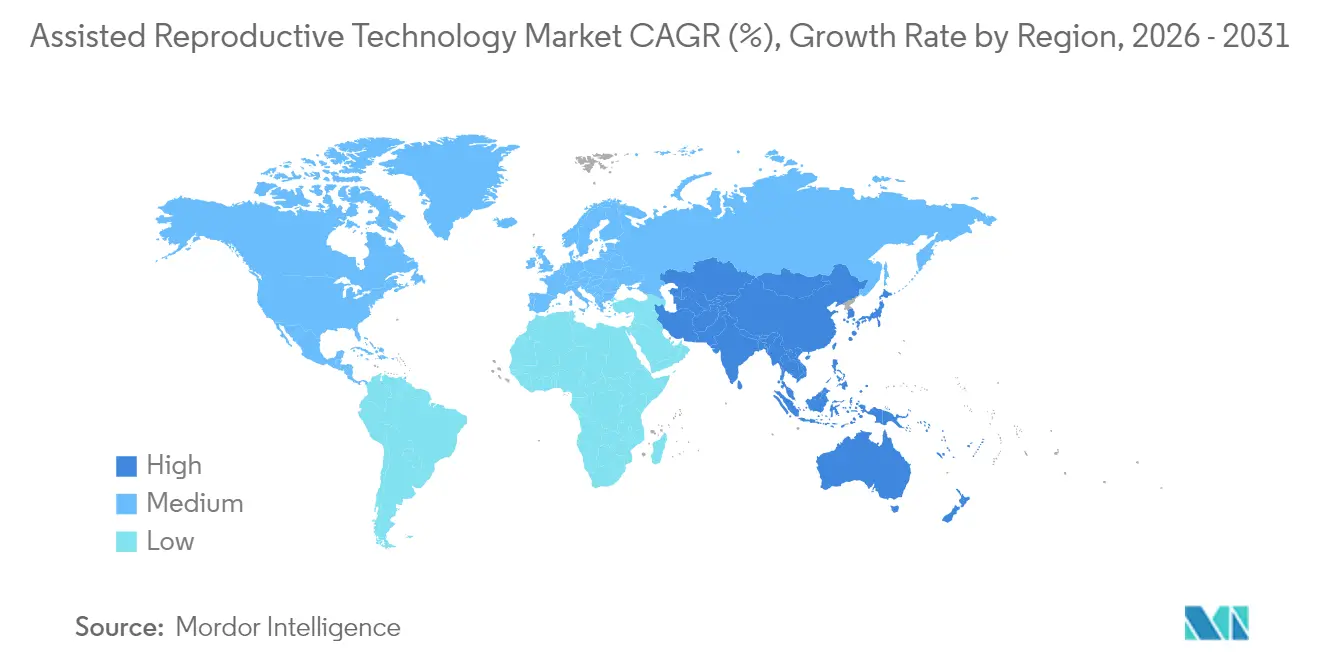

- Por geografia, a América do Norte comandou 45,01% do tamanho do mercado de tecnologia de reprodução assistida em 2025, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 8,38% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Tecnologia de Reprodução Assistida (TRA)*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência global de infertilidade | +1.2% | Ásia-Pacífico, Oriente Médio, repercussão global | Longo prazo (≥ 4 anos) |

| Crescente aceitação de procedimentos de reprodução assistida | +0.9% | América do Norte, Europa → Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápidas inovações tecnológicas em medicina reprodutiva | +1.8% | América do Norte e Europa lideram, alcance global | Curto prazo (≤ 2 anos) |

| Crescimento dos serviços de fertilidade transfronteiriços | +0.7% | Centros na Europa e Ásia-Pacífico, fluxos de entrada do Oriente Médio | Médio prazo (2-4 anos) |

| Integração de inteligência artificial na seleção de embriões | +1.1% | América do Norte, Europa, Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Expansão dos benefícios de fertilidade patrocinados por empregadores | +0.8% | América do Norte, adoção inicial na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Infertilidade

A infertilidade feminina na Ásia-Pacífico aumentou acentuadamente, com a síndrome dos ovários policísticos (SOP) citada como um fator determinante importante. A infertilidade demográfica em alguns países do Oriente Médio situa-se em 38,5%, muito acima da taxa clínica de infertilidade de 3,8%, indicando uma grande demanda latente. Mudanças no estilo de vida — estresse urbano, alterações alimentares, toxinas ocupacionais — deterioram ainda mais a saúde reprodutiva em todas as faixas etárias. Os formuladores de políticas enquadram cada vez mais a infertilidade como uma questão de saúde pública que requer intervenção sistemática. Em conjunto, esses fatores sustentam o crescimento de volume a longo prazo para o mercado de tecnologia de reprodução assistida.

Crescente Aceitação de Procedimentos de Reprodução Assistida

As redes organizadas de clínicas indianas agora capturam 35–40% dos ciclos nacionais de FIV — ante zero há 10 anos — demonstrando o declínio do estigma e a consolidação liderada por marcas. Todos os membros da UE financiam a FIV após a Polônia ter reinstituído o reembolso em 2025, sinalizando apoio pan-europeu. Empresas dos EUA promovem benefícios de fertilidade para atrair talentos; 66% dos funcionários consideram os benefícios de saúde reprodutiva nas decisões de emprego. A visibilidade aumenta à medida que as populações LGBTQIA+, pais solteiros e defensores celebridades normalizam o uso. A abertura social impulsiona o fluxo de pacientes e estabiliza o mix de pagadores para o mercado de tecnologia de reprodução assistida.

Rápidas Inovações Tecnológicas em Medicina Reprodutiva

O primeiro nascimento totalmente automatizado por injeção intracitoplasmática de espermatozoide (ICSI) do mundo ocorreu em 2025, validando a precisão robotizada. Modelos de IA como o BELA preveem a ploidia embrionária com 70–80% de precisão, reduzindo a dependência de testes invasivos. As incubadoras de time-lapse protegem a consistência do cultivo, apesar de evidências mistas sobre nascimentos vivos. O Fertilo baseado em células-tronco pluripotentes induzidas (iPSC) da Gameto, atualmente na Fase 3 de ensaios clínicos, visa reduzir as injeções hormonais em 80%. Essas inovações aumentam as taxas de sucesso e reduzem os custos por ciclo, aprofundando as vantagens competitivas impulsionadas pela tecnologia.

Crescimento dos Serviços de Fertilidade Transfronteiriços

Estima-se que 25.000 casais viajam anualmente em busca de cuidados reprodutivos, em busca de vantagens legais, de preço e de qualidade. Espanha, Dinamarca e Bélgica atraem europeus sob leis liberais e altos padrões laboratoriais. A Índia oferece FIV por USD 2.700 em comparação com USD 10.200 em Singapura, atraindo turistas médicos interessados em custos mais baixos. As regras harmonizadas de segurança da UE podem facilitar ainda mais os fluxos de pacientes até 2027. No entanto, as disparidades na proteção dos direitos dos pacientes geram apelos por estruturas de acreditação global para proteger resultados e dados.

Análise de Impacto das Restrições do Mercado de Tecnologia de Reprodução Assistida (TRA)*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de tratamento e cobertura de seguro limitada | −1.4% | Mercados emergentes e Estados Unidos | Longo prazo (≥ 4 anos) |

| Estruturas regulatórias rigorosas e em evolução | −0.8% | Europa, Ásia-Pacífico → efeitos globais | Médio prazo (2-4 anos) |

| Preocupações éticas e religiosas em relação à manipulação de embriões | −0.6% | Oriente Médio, América Latina, partes da Ásia | Longo prazo (≥ 4 anos) |

| Variabilidade clínica e taxas de sucesso incertas | −0.5% | Global, acentuado em clínicas novas ou menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Cobertura de Seguro Limitada

A FIV nos Estados Unidos tem uma média de USD 12.000–25.000 por ciclo, com 2,5 ciclos normalmente necessários, empurrando muitos domicílios para despesas acima de USD 30.000. Apenas 21 estados dos EUA exigem cobertura parcial de infertilidade, deixando lacunas consideráveis. Cerca de 28% dos funcionários que iniciam o tratamento contraem dívidas, onerando desproporcionalmente grupos marginalizados. Internacionalmente, os custos por ciclo variam de EUR 4.000 em muitos estados da UE a níveis mais elevados na Ásia desenvolvida, estimulando o turismo médico de saída que pode fragmentar o acompanhamento. Sem um reembolso mais amplo, o custo permanece a barreira mais elevada à participação no mercado de tecnologia de reprodução assistida.

Estruturas Regulatórias Rigorosas e em Evolução

A Agência de Alimentos e Medicamentos dos EUA está implementando gradualmente a supervisão de testes desenvolvidos em laboratório, aumentando o investimento em conformidade para laboratórios de farmacogenômica e triagem de embriões[2]Federal Register, "Regra Proposta para Testes Desenvolvidos em Laboratório," federalregister.gov. A decisão do Alabama em 2024, que considerou os embriões congelados "crianças", forçou a suspensão de clínicas em meio a preocupações com responsabilidade civil. O novo regulamento SoHO da Europa estabelece regras de rastreabilidade em todo o continente com prazo para 2027, exigindo extensas atualizações de documentação. As leis divergentes sobre pesquisa com embriões na Ásia criam obstáculos no licenciamento de exportação. A supervisão intensificada eleva os custos e pode retardar o lançamento comercial de plataformas inovadoras no mercado de tecnologia de reprodução assistida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Tecnologia de Reprodução Assistida (TRA)

Por Produto e Serviço:

A Integração de Software Impulsiona a Evolução dos EquipamentosInstrumentos e Equipamentos geraram 52,88% da receita de 2025, sublinhando a dependência dos laboratórios em ativos de capital de alto valor para incubação, imageamento e micromanipulação de gametas. Soluções de Software e IA crescerão a um CAGR de 9,25% até 2031, à medida que as clínicas buscam análises preditivas que aumentam as chances de implantação. Os fornecedores cada vez mais agrupam microscópios com algoritmos de IA — como o EmbryoScope+ combinado com o iDAScore — para oferecer um fluxo de trabalho integrado de suporte à decisão. Pioneiros em automação, incluindo a Conceivable Life Sciences, implantam o AURA, o primeiro laboratório de FIV totalmente robótico, processando 2.000 ciclos por ano enquanto reduz drasticamente o quadro de pessoal.

Os consumíveis recorrentes permanecem cruciais. As vendas de meios de cultura acompanham o volume de ciclos porque cada coleta desencadeia novos lotes, estabilizando a receita mesmo durante períodos de queda. Enquanto isso, o tamanho do mercado de tecnologia de reprodução assistida vinculado a contratos de serviços laboratoriais está se expandindo à medida que os fabricantes introduzem modelos de assinatura para atualizações contínuas de software e calibração remota. Essas ofertas híbridas de hardware e software aprofundam os custos de mudança e criam fluxos de caixa mais estáveis, atraindo capital de private equity.

A digitalização também fomenta redes de compartilhamento de dados que alimentam modelos de aprendizado de máquina, ampliando as lacunas de desempenho entre adotantes e retardatários. Clínicas que utilizam protocolos de alocação por IA relataram taxas de sucesso 13,6% mais altas após a aquisição por redes, devido à padronização das melhores práticas. No período 2026-2031, os roteiros de produtos mostram uma clara mudança de instrumentos independentes para ecossistemas habilitados para nuvem que monetizam tanto os descartáveis quanto os conjuntos de dados proprietários.

Por Tecnologia:

Os Avanços em Criopreservação Permitem Flexibilidade nos ProcedimentosA Fertilização In Vitro preservou a primazia tecnológica com 63,72% de participação em 2025, beneficiando-se de décadas de conhecimento especializado e amplos reembolsos. No entanto, as estratégias eletivas de congelamento total impulsionam um CAGR de 9,18% para os ciclos de Substituição de Embrião Congelado, que permitem triagem cromossômica e agendamento flexível sem estresse endometrial relacionado a hormônios. As clínicas relatam menos gestações múltiplas após protocolos de vitrificação combinados com transferência de embrião único — uma métrica de qualidade cada vez mais exigida.

A ciência emergente reformula o conjunto tecnológico. Os métodos baseados em células-tronco pluripotentes induzidas, exemplificados pelo Fertilo, poderiam reduzir a exposição à estimulação ovariana em 80% enquanto comprimem a duração do tratamento para três dias. A pesquisa em gametogênese in vitro sugere gametas produzidos em laboratório que podem abrir novas rotas de parentalidade para casais com fator masculino grave ou do mesmo sexo. Por ora, a inseminação artificial persiste como uma opção de menor complexidade, mas cede participação às variantes de FIV à medida que os pagadores reconhecem maior sucesso geral por investimento.

Os clínicos cada vez mais personalizam combinações tecnológicas — combinando embriões vitrificados, testes genéticos pré-implantação para aneuploidia e pontuação por IA — para prognósticos específicos do paciente, reduzindo o risco de aborto espontâneo enquanto otimizam o custo por nascimento vivo. Essa personalização amplia ainda mais o mercado de tecnologia de reprodução assistida à medida que pacientes mais velhos consideram o tratamento viável.

Por Procedimento:

A Integração de Testes Genéticos Reformula os Protocolos de TratamentoOs ciclos Frescos Não-Doadores detiveram 44,12% da receita em 2025, pois muitos pacientes ainda tentam a transferência imediata. No entanto, os procedimentos de Doação Congelada, crescendo a um CAGR de 8,31%, abordam a reserva ovariana diminuída e a prevenção de doenças hereditárias por meio de gametas doados juntamente com a vitrificação. Os testes genéticos pré-implantação generalizados impulsionam uma tendência ao congelamento total, permitindo que os laboratórios realizem análises cromossômicas antes de selecionar os embriões.

Os desenvolvimentos políticos ampliam a elegibilidade. O Departamento de Assuntos de Veteranos dos EUA agora financia a FIV para veteranos não casados e autoriza gametas doados, ampliando o grupo de candidatos. Modelos de decisão aprimorados por IA preveem a probabilidade de nascimento vivo específica do paciente, ajudando as clínicas a escolher entre os tipos de procedimento. Algumas redes relatam taxas de gravidez superiores a 50% quando algoritmos orientam a seleção de embriões.

A supervisão ética se intensifica, mas a demanda por bancos de doadores personalizados cresce, particularmente entre pacientes transfronteiriços que buscam correspondências fenotípicas específicas. A logística sofisticada de criobanco integra rastreamento por radiofrequência para manter a conformidade da cadeia de custódia entre fronteiras, fortalecendo a confiança no mercado de tecnologia de reprodução assistida.

Por Usuário Final:

A Integração Hospitalar Acelera a Expansão dos ServiçosAs Clínicas de Fertilidade geraram 78,02% da receita de 2025, graças a equipes especializadas e laboratórios construídos para esse fim. Hospitais e Centros Cirúrgicos, no entanto, registrarão um CAGR de 10,05% até 2031, à medida que os sistemas de saúde integrados agrupam os cuidados reprodutivos com obstetrícia, oncologia e endocrinologia, capturando o valor do paciente ao longo da vida. Grandes redes instalam suítes dedicadas de FIV, aproveitando a infraestrutura estabelecida de prontuários eletrônicos de saúde para agilizar os encaminhamentos.

A propriedade em rede melhora o desempenho: as clínicas adquiridas mostraram ganhos de 27,2% no volume de ciclos após a integração. Os hospitais emulam essa escala, negociando contratos de reagentes em volume e incorporando painéis de fertilidade em plataformas de análise empresarial. Os criobancos e institutos de pesquisa continuam em funções de nicho — armazenamento de longo prazo e pesquisa avançada de edição genômica — mas também se tornam nós de dados que alimentam algoritmos de IA.

As expectativas dos pacientes por jornadas completas de saúde da mulher avançam a participação hospitalar. As seguradoras cada vez mais direcionam os pacientes para hospitais dentro da rede que atendem a métricas de qualidade, criando um efeito de atração por cuidados gerenciados. Essas mudanças diversificam os canais de receita do setor de tecnologia de reprodução assistida e mitigam o risco de concentração em clínicas independentes.

Análise Geográfica

Mercado de Tecnologia de Reprodução Assistida (TRA) na América do Norte

A América do Norte controlou 45,01% da receita de 2025, impulsionada por preços premium e pelo aumento dos benefícios oferecidos por empregadores que absorvem os elevados custos por ciclo. O tamanho do mercado de tecnologia de reprodução assistida nesta região também reflete projetos-piloto contínuos de automação e um ecossistema de fornecedores de software concentrado em torno de corredores biomédicos. A expansão do reembolso nos EUA por meio de planos corporativos continua a compensar a desigualdade dos mandatos estaduais, ao passo que o sistema de pagador único do Canadá cobre ciclos limitados, levando alguns pacientes a buscar serviços privados nos EUA e sustentando fluxos transfronteiriços.

Mercado de Tecnologia de Reprodução Assistida (TRA) na Ásia-Pacífico

Projeta-se que a Ásia-Pacífico apresente um CAGR de 8,38% até 2031, o mais elevado entre todas as regiões. A Índia inaugura de 60 a 70 novas clínicas de fertilização in vitro anualmente, com redes organizadas conquistando participação de mercado de forma constante por meio de garantias de qualidade com marca própria que atraem casais urbanos sensíveis ao preço. O governo da China promove a fertilidade em resposta ao declínio da taxa de natalidade, oferecendo subsídios provinciais e aprovando mais licenças para clínicas. O tamanho do mercado de tecnologia de reprodução assistida para a Ásia-Pacífico deve atingir 13,74 bilhões de USD até 2028, sustentado pela arbitragem de custos que atrai pacientes estrangeiros em busca de acessibilidade e atendimento de qualidade.

Mercado de Tecnologia de Reprodução Assistida (TRA) na Europa

A Europa apresenta um panorama maduro, porém em evolução. O financiamento público universal após a reversão de política da Polônia em 2025 elimina lacunas nacionais, embora as listas de espera variem amplamente. Do ponto de vista demográfico, a taxa de fertilidade da Europa de 1,46 nascimentos por mulher permanece abaixo do nível de reposição, prolongando a demanda. A regulamentação SoHO de 2027 padronizará métricas de qualidade e rastreabilidade, potencialmente facilitando o redirecionamento intra-UE de pacientes para centros de alta capacidade. Espanha, Dinamarca e Bélgica já recebem grandes volumes de ciclos de pacientes estrangeiros, e registros de dados compartilhados da UE poderão aumentar a transparência e os resultados, reforçando o papel da Europa no mercado de tecnologia de reprodução assistida.

Cenário Competitivo

As transações de private equity sinalizam uma consolidação crescente. A aquisição de USD 228 milhões da Hamilton Thorne pela Astorg — juntamente com a compra da divisão de TRA da Cook Medical — constrói uma plataforma integrada verticalmente de hardware laboratorial que controla microscópios, pipetas e consumíveis de meios de cultura. Após o acordo, a entidade combinada pode realizar vendas cruzadas de contratos de serviço e negociar margens de distribuidores, aguçando as economias de escala. Da mesma forma, a Conceivable Life Sciences lançou o AURA, o primeiro laboratório totalmente automatizado, atingindo taxas de sucesso de 51% com custos de pessoal mais baixos, demonstrando curvas de custo disruptivas.

A tecnologia é o principal diferencial competitivo. Os fornecedores correm para obter aprovações regulatórias para módulos de IA que convertem imagens brutas de laboratório em listas de implantação classificadas. As clínicas que adotam essas soluções destacam ganhos de 13–15% nas taxas de gravidez clínica em um ano, alimentando um ciclo virtuoso de dados. As barreiras aumentam, pois os mecanismos de IA requerem milhões de imagens rotuladas e pipelines contínuos de treinamento em nuvem, ativos difíceis de replicar rapidamente por novos entrantes.

As redes regionais aproveitam o financiamento de aquisições para implementar prontuários eletrônicos de saúde unificados, compartilhar a expertise de embriologistas e comercializar a confiança na marca. Os sistemas hospitalares buscam sinergias semelhantes, adquirindo clínicas independentes para criar redes de hub e spoke. Enquanto isso, inovadores farmacêuticos como a Gameto e a Repronovo atraem financiamento de capital de risco para desenvolver terapias adjuvantes que abordam restrições de reserva ovariana ou fator masculino, expandindo a definição de concorrência de produtos além dos procedimentos puros. No geral, o mercado de tecnologia de reprodução assistida inclina-se para players que combinam equipamentos, dados e pipelines terapêuticos em plataformas de serviços diversificadas.

Líderes do Setor de Tecnologia de Reprodução Assistida (TRA)

CooperSurgical Inc.

Vitrolife AB

FUJIFILM Irvine Scientific Inc.

Ferring B.V.

Merck KGaA (EMD Serono)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Tecnologia de Reprodução Assistida (TRA)

- The Cooper Companies

- Vitrolife

- FUJIFILM Irvine Scientific Inc.

- Ferring Pharmaceuticals

- Merck

- Hamilton Thorne Ltd.

- Thermo Fisher Scientific

- Cook Group

- Genea Biomedx

- Bloom IVF Centre

- Esco Lifesciences

- Memmert

- Laboratoire CCD

- Nidacon International

- Microm Ltd.

- Progyny Inc.

- Ovascience

- CCRM Fertility

- Igenomix

- Gyntics Medical Products

Desenvolvimentos Recentes do Setor no Mercado de Tecnologia de Reprodução Assistida (TRA)

- Maio de 2025: A Repronovo captou USD 65 milhões em Série A para avançar candidatos a medicamentos para infertilidade.

- Maio de 2025: A AutoIVF obteve investimento liderado pela Vitrolife para avançar na automação de coleta de óvulos OvaReady.

- Abril de 2025: A Overture Life concluiu uma rodada de financiamento de USD 20,6 milhões, elevando o total para USD 57 milhões para automação de FIV.

- Abril de 2025: A Thermo Fisher Scientific comprometeu USD 2 bilhões ao longo de quatro anos para expandir a fabricação de ciências da vida nos EUA, incluindo ferramentas de TRA.

- Fevereiro de 2025: A Femasys obteve aprovações israelenses para os dispositivos de fertilidade FemaSeed, FemVue e FemCerv.

Mercado de Tecnologia de Reprodução Assistida (TRA) Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de tecnologia de reprodução assistida como o valor total gerado quando ovócitos, espermatozoides ou embriões são manipulados fora do corpo humano para possibilitar a gravidez; abrange, portanto, FIV, injeção intracitoplasmática de espermatozoides, programas de dadores e embriões congelados, honorários clínicos, bem como equipamento laboratorial de suporte, meios de cultura e software de IA emergente. De acordo com os analistas da Mordor Intelligence, esta visão integrada reflete a forma como os prestadores de serviços de fertilidade faturaram aos pacientes e pagam aos fornecedores.

Exclusão do âmbito: Os produtos farmacêuticos de melhoria da fertilidade vendidos separadamente dos ciclos de TRA não são contabilizados.

Visão Geral da Segmentação

- Por Produto e Serviço

- Instrumentos e Equipamentos

- Reagentes e Meios de Cultura

- Soluções de Software e IA

- Por Tecnologia

- Fertilização In Vitro (FIV)

- Inseminação Artificial (IA-IUI)

- Substituição de Embrião Congelado (SEC)

- Outras Tecnologias

- Por Procedimento

- Fresco Não-Doador

- Doação Fresca

- Doação Congelada

- Congelado Não-Doador

- Por Usuário Final

- Clínicas de Fertilidade

- Hospitais e Centros Cirúrgicos

- Criobancos e Institutos de Pesquisa

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A equipa da Mordor entrevistou endocrinologistas reprodutivos, diretores de laboratórios de embriologia e responsáveis de aprovisionamento na América do Norte, Europa e centros asiáticos de crescimento acelerado. Estas conversas clarificaram a média de ciclos por clínica, a aceitação de testes genéticos complementares, a dispersão de preços e as expansões de pipeline, que foram posteriormente confrontadas com as conclusões de gabinete para consolidar os pressupostos.

Investigação de Gabinete

Começámos com conjuntos de dados públicos de referência, tais como as tabelas de prevalência de infertilidade da OMS, os registos de sucesso de ciclos do CDC e da ESHRE, as séries de despesa em saúde da OCDE e as projeções populacionais da ONU, que em conjunto ancoram a incidência, o volume de tratamentos e o poder de compra. As fichas informativas de associações setoriais (SART, Sociedade Europeia de Reprodução Humana, Asia Pacific Initiative on Reproduction) forneceram intervalos de preços por ciclo e atualizações da capacidade clínica, enquanto os relatórios 10-K e as apresentações a investidores das principais cadeias de clínicas ajudaram a validar as receitas de serviços. Para caracterizar a rotatividade de equipamentos e a quota de fornecedores, analisámos registos de expedição em agregados aduaneiros e recolhemos dados financeiros de empresas a partir da D&B Hoovers e fluxos de notícias via Dow Jones Factiva. Foram ainda consultados muitos outros repositórios secundários para completar e verificar cruzadamente a base de evidências.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte os volumes de pacientes tratados, obtidos a partir de registos nacionais e ajustados para ciclos autodeclarados, em receitas utilizando a despesa média por ciclo específica de cada região, posteriormente filtrada por ponderações de câmbio e mix de pagadores. As agregações de fornecedores de incubadoras, micromanipuladores e meios de cultura oferecem uma perspetiva ascendente (bottom-up) seletiva que sinaliza eventuais sobre ou subestimações. Cinco indicadores de mercado sustentam a previsão: 1) ciclos por 1.000 mulheres com idades entre os 20 e os 44 anos, 2) adições de camas em clínicas, 3) variações nas tarifas médias de procedimentos, 4) elasticidade da procura associada à taxa de sucesso, e 5) quotas de ciclos financiados pelo Estado. A regressão multivariada, complementada por análise de cenários para choques de política, projeta cada fator até 2030, e as lacunas nas estimativas ascendentes são colmatadas com proxies regionais ponderados.

Ciclo de Validação e Atualização de Dados

Os resultados passam por três etapas de controlo: análises de anomalias de variáveis, revisão por pares de analistas sénior e reexecução do modelo face a dados de registos recentemente publicados. Os relatórios são atualizados anualmente; as atualizações intercalares são desencadeadas quando eventos de política, reembolso ou grandes operações de M&A alteram materialmente uma variável-chave, garantindo que os clientes recebem uma visão atualizada.

Por que Razão a Linha de Base da Mordor em Tecnologia de Reprodução Assistida (TRA) Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas segmentam o mercado com âmbitos, tabelas de preços e cadências de atualização distintos.

Os principais fatores de divergência incluem âmbitos restritos a produtos que omitem receitas clínicas, preços uniformes agressivos ou bases cambiais desatualizadas, o que pode distorcer os totais para cima ou para baixo relativamente à nossa perspetiva equilibrada de clínica mais equipamento e atualização anual.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 28,6 mil milhões USD (2025) | Mordor Intelligence | |

| 27,6 mil milhões USD (2023) | Global Consultancy A | Receitas de clínicas em mercados emergentes parcialmente excluídas; câmbio de 2023 fixado |

| 4,3 mil milhões USD (2025) | Trade Journal B | Contabiliza apenas instrumentos laboratoriais e meios de cultura, omitindo honorários de serviços |

| 31,6 mil milhões USD (2024) | Industry Research C | Aplica preços premium de serviços complementares a nível global e assume uma adesão universal |

A comparação ilustra como a amplitude do âmbito, os pressupostos de preços e a cadência de atualização podem fazer oscilar os valores em dezenas de milhares de milhões. Ao ancorar a nossa linha de base na economia integral do tratamento, nas estruturas de custos específicas de cada região e numa atualização anual disciplinada, a Mordor Intelligence fornece um ponto de referência fiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tecnologia de reprodução assistida?

O mercado de tecnologia de reprodução assistida gerou USD 30,67 bilhões em 2026 e está previsto para crescer para USD 43,22 bilhões até 2031 a um CAGR de 7,1%.

Qual região está crescendo mais rapidamente?

Em 2026, o tamanho do Mercado de Tecnologia de Reprodução Assistida deverá atingir USD 30,67 bilhões.

Quem são os principais players do Mercado de Tecnologia de Reprodução Assistida?

Espera-se que a Ásia-Pacífico lidere o crescimento com um CAGR de 8,38% entre 2026 e 2031, devido à rápida expansão de clínicas na Índia e às políticas pró-fertilidade na China.

Qual é a importância da IA no tratamento de fertilidade hoje?

A IA agora apoia a seleção de embriões com 70-97% de precisão, ajudando as clínicas a aumentar as taxas de sucesso e reduzir os custos por ciclo, e sua adoção está se acelerando nos principais mercados.

Por que os custos de tratamento são uma restrição importante?

Os ciclos de FIV nos EUA custam USD 12.000-25.000 cada, e a cobertura de seguro limitada obriga muitos pacientes a pagar do próprio bolso, atrasando o tratamento e aumentando o estresse financeiro.

Qual segmento de produto está se expandindo mais rapidamente?

As Soluções de Software e IA estão projetadas para crescer a um CAGR de 9,25% até 2031, à medida que as clínicas integram análises preditivas e sistemas laboratoriais automatizados.

Como o private equity está influenciando o setor?

Investidores como a Astorg estão consolidando fabricantes de equipamentos e redes de clínicas, buscando crescimento defensivo e o perfil de receita recorrente dos serviços de fertilidade.

Página atualizada pela última vez em: