Tamanho e Participação do Mercado de Terapêuticos e Diagnósticos para Câncer Uterino

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

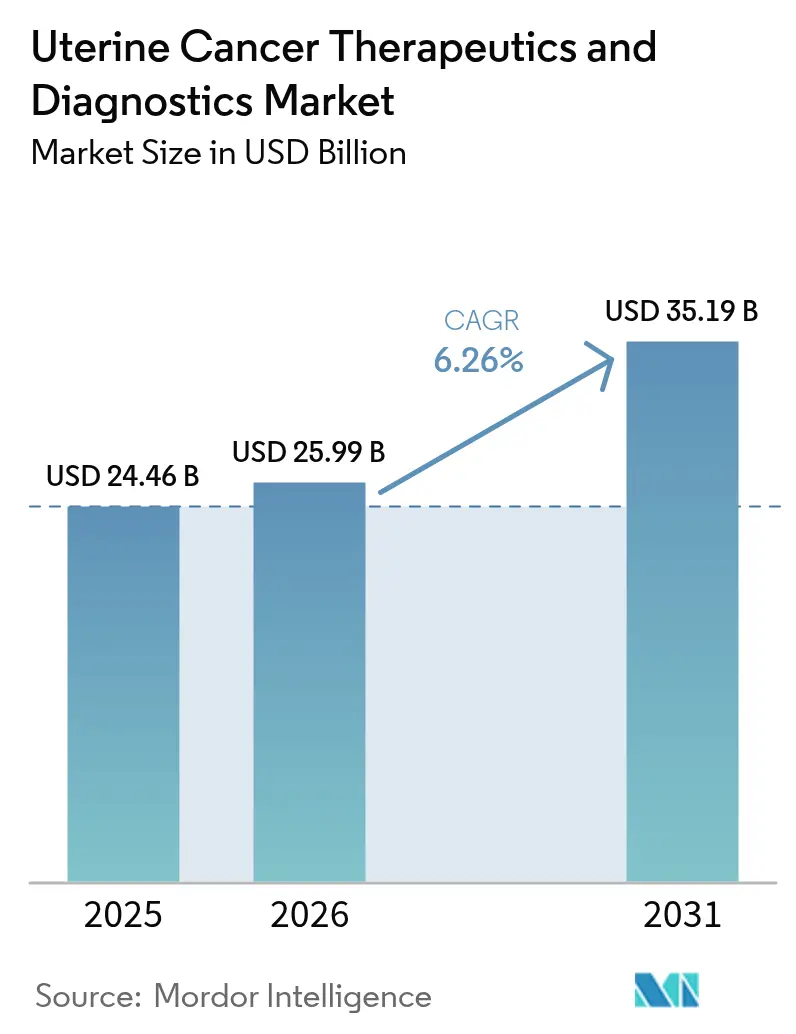

| Tamanho do Mercado (2026) | 25.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos e Diagnósticos para Câncer Uterino por Mordor Intelligence

O tamanho do mercado de terapêuticos e diagnósticos para câncer uterino em 2026 é estimado em USD 25,99 bilhões, crescendo a partir do valor de 2025 de USD 24,46 bilhões, com projeções para 2031 mostrando USD 35,19 bilhões, crescendo a um CAGR de 6,26% no período de 2026 a 2031. A crescente prevalência de adenocarcinoma endometrial associado à obesidade, a rápida adoção de imunoterapia e o lançamento de plataformas de diagnóstico por imagem com inteligência artificial estão redefinindo os caminhos de cuidado e sustentando a demanda. O apoio regulatório — ilustrado pela aprovação nos EUA em 2024 de pembrolizumabe mais quimioterapia para doença avançada primária — continua a encurtar os prazos do laboratório ao leito do paciente. O impulso dos segmentos permanece mais forte em terapêuticos, mas o crescimento de dois dígitos em diagnósticos de próxima geração sinaliza uma mudança estrutural em direção à medicina de precisão. A liderança regional está com a América do Norte, enquanto a Ásia-Pacífico entrega a receita incremental mais rápida à medida que os centros de câncer proliferam e os programas de rastreamento se ampliam. A atividade competitiva é moderada; as multinacionais líderes defendem participação com portfólios de imuno-oncologia enquanto startups comercializam microinjetores, biópsias líquidas e algoritmos de aprendizado de máquina.

Principais Conclusões do Relatório

- Por tipo de câncer, o adenocarcinoma endometrial representou 54,02% da participação do mercado de terapêuticos e diagnósticos para câncer uterino em 2025, enquanto o sarcoma uterino tem previsão de entregar um CAGR de 9,11% até 2031.

- Por produto, o segmento de terapêuticos representou 62,93% do tamanho do mercado de terapêuticos e diagnósticos para câncer uterino em 2025, enquanto os diagnósticos têm projeção de crescer a um CAGR de 10,02% até 2031.

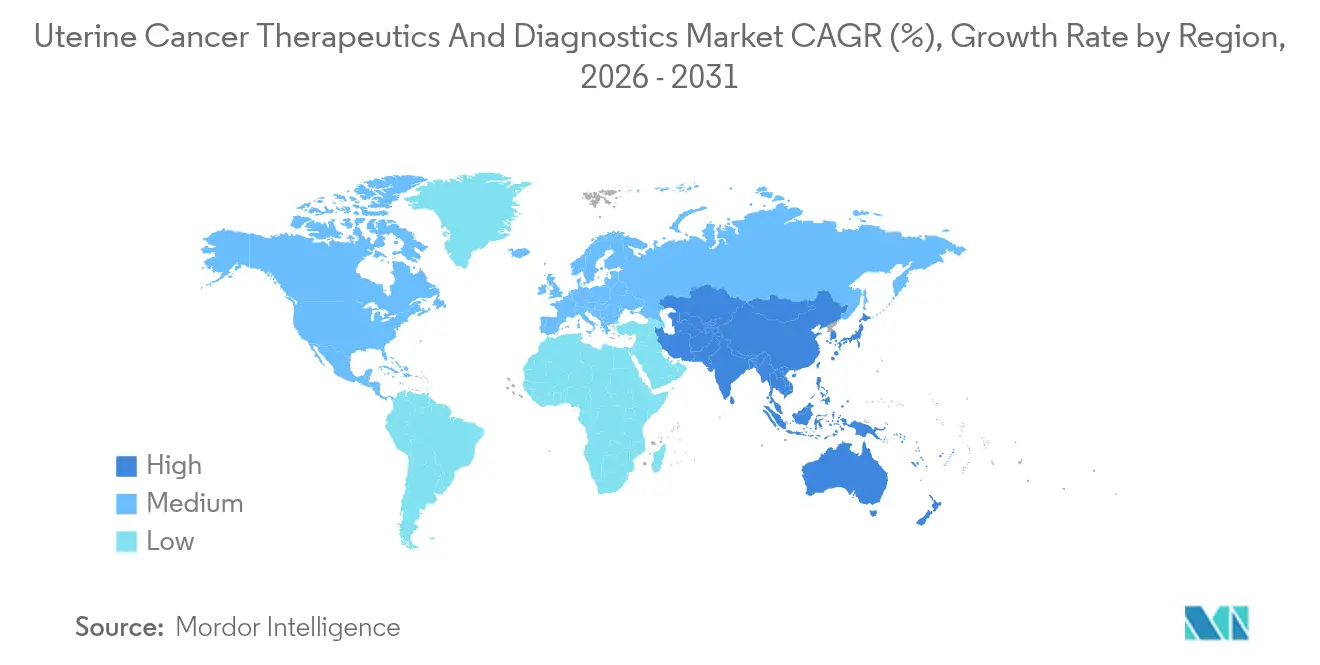

- Por geografia, a América do Norte liderou com uma participação de receita de 44,85% em 2025; a Ásia-Pacífico está posicionada para acelerar a um CAGR de 10,42% durante o período de previsão.

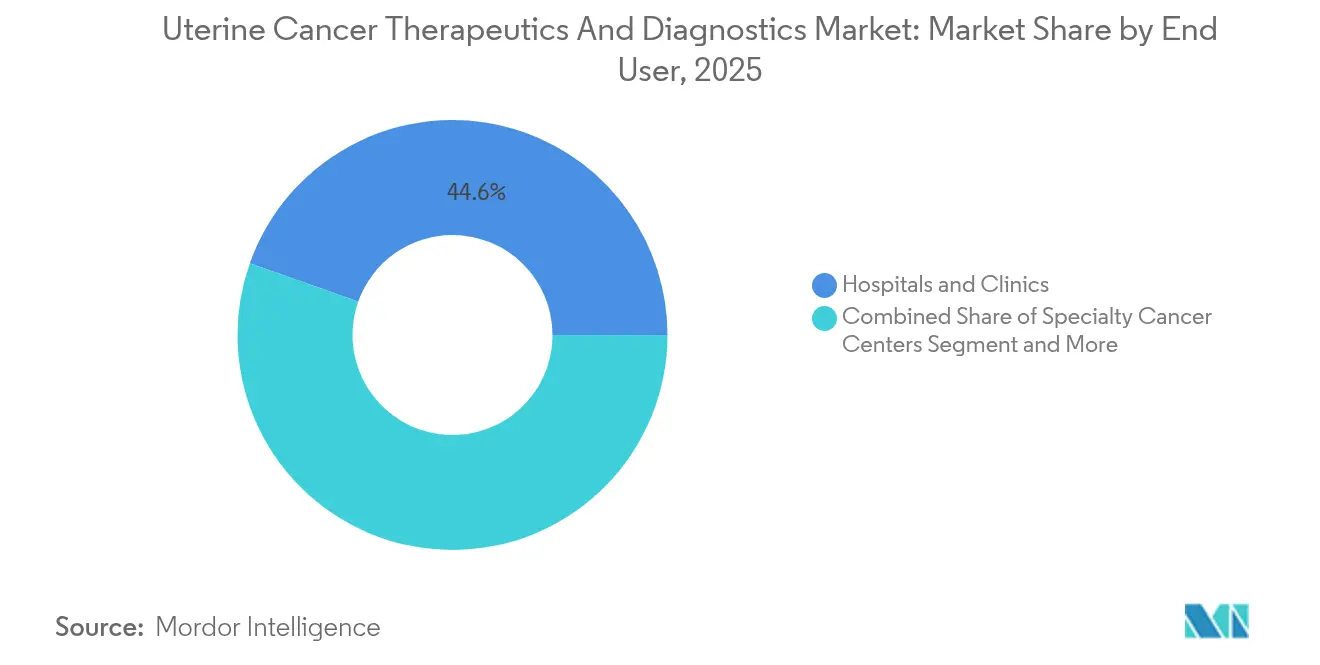

- Por usuário final, hospitais e clínicas detinham 44,58% do tamanho do mercado de terapêuticos e diagnósticos para câncer uterino em 2025, e os centros especializados em câncer registrarão um CAGR de 9,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticos e Diagnósticos para Câncer Uterino

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de adenocarcinoma endometrial associado à obesidade | +1.2% | Global; mais elevado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de imunoterapia como terapia de primeira linha ou de manutenção | +1.8% | América do Norte e UE lideram; Ásia-Pacífico em recuperação | Médio prazo (2-4 anos) |

| Aumento da conscientização e iniciativas de rastreamento em populações de alto risco | +0.9% | Global; programas direcionados em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Lançamento de plataformas de diagnóstico por imagem habilitadas por IA | +0.7% | Adoção inicial na América do Norte e UE; expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Comercialização de testes de doença residual mínima baseados em ctDNA | +0.6% | Primeiros mercados premium globais | Médio prazo (2-4 anos) |

| Novos microinjetores intratumorais melhorando a entrega local de medicamentos | +0.4% | Centros de pesquisa da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Adenocarcinoma Endometrial Associado à Obesidade

Dados de índice de massa corporal revelam que cada aumento de 5 kg/m² eleva o risco de câncer endometrial por meio de vias mediadas por estrogênio[1]Takahiko Sakaue et al., "Proteínas de vesículas extracelulares induzidas pela obesidade impulsionam a patogênese do câncer endometrial," Nature, nature.com. A doença hepática gordurosa não alcoólica multiplica ainda mais o risco entre mulheres de 20 a 39 anos, intensificando o início da doença em coortes mais jovens. Proteínas de vesículas extracelulares promotoras de tumor, como TMEM205 e STAT5, emergiram como biomarcadores duplos e alvos terapêuticos, direcionando os pipelines farmacêuticos para combinações de oncologia metabólica. A tendência reformula o adenocarcinoma como um distúrbio metabólico, promovendo regimes de tratamento integrados que abordam a resistência à insulina juntamente com a supressão tumoral. Consequentemente, o mercado de terapêuticos e diagnósticos para câncer uterino se beneficia de maiores volumes de diagnóstico e durações de tratamento prolongadas.

Adoção Crescente de Imunoterapia como Terapia de Primeira Linha ou de Manutenção

A expansão do rótulo de dostarlimabe nos EUA em 2024 validou o bloqueio de pontos de controle imunológico para populações agnósticas a biomarcadores e estabeleceu benchmarks de sobrevida duráveis. A sobrevida global mediana de 44,6 meses no ensaio RUBY superou os controles históricos, acelerando a aceitação pelos pagadores para regimes de preço premium. Pembrolizumabe mais carboplatina-paclitaxel obteve aprovação semanas depois, sublinhando uma mudança endossada pelos reguladores para imunoterapia de primeira linha. Os protocolos de manutenção estendem os ciclos de dosagem, expandindo a receita vitalícia por paciente e reforçando a vantagem competitiva para os inovadores de PD-1/PD-L1. À medida que os mercados emergentes relaxam as barreiras de importação, a adoção global está pronta para escalar rapidamente.

Aumento da Conscientização e Iniciativas de Rastreamento em Populações de Alto Risco

Campanhas como a "Inside Knowledge" do CDC e o Mês de Conscientização sobre Câncer Uterino da Sociedade Internacional de Câncer Ginecológico levaram a educação sobre sintomas a comunidades carentes[2]Centros de Controle e Prevenção de Doenças, "Sobre a Campanha Inside Knowledge," cdc.gov. Testes de rastreamento molecular como o DOvEEgene, que utiliza amostras de Papanicolau de rotina, prometem detecção precoce em nível populacional. Iniciativas direcionadas — a campanha "Red Dab? Red Flag" da GSK para mulheres negras — destacam tanto imperativos éticos quanto volumes diagnósticos inexplorados. A coleta minimamente invasiva por absorvente interno no âmbito do estudo DETECT pode democratizar o acesso ao permitir kits de coleta domiciliar. O aumento das taxas de positividade em estágios mais precoces amplia o grupo tratável e encaminha mais pacientes para o mercado de terapêuticos a jusante.

Lançamento de Plataformas de Diagnóstico por Imagem Habilitadas por IA

Algoritmos de aprendizado profundo agora classificam tumores endometriais com 99,26% de precisão, superando as taxas automatizadas convencionais próximas de 80%. A histopatologia baseada em IA distingue subtipos NSMP semelhantes ao p53abn que a coloração de rotina não detecta, alinhando os pacientes com regimes precisos. O modelo da Universidade da Colúmbia Britânica estratifica o risco usando mais de 2.300 imagens de tecido, um benefício para as redes de oncologia rurais. As plataformas integradas a ressonância magnética combinam imagem com genômica, oferecendo um fluxo de trabalho completo que reduz as consultas repetidas. Os gastos de capital nesses sistemas criam fluxos de licenciamento de software plurianuais para os fornecedores no mercado de terapêuticos e diagnósticos para câncer uterino.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos regimes de combinação de ICI + terapia direcionada | −0.8% | Global; mais agudo em países de baixa e média renda | Curto prazo (≤ 2 anos) |

| Baixas taxas históricas de sucesso em ensaios clínicos para sarcoma uterino | −0.6% | Centros de pesquisa globais | Longo prazo (≥ 4 anos) |

| Reembolso limitado para diagnósticos moleculares avançados em países de baixa e média renda | −0.4% | Principalmente mercados de países de baixa e média renda | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos para radioisótopos usados em braquiterapia | −0.3% | Global; agudo na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Regimes de Combinação de ICI + Terapia Direcionada

Análises de custo-efetividade relatam razões incrementais acima de USD 150.000 por ano de vida ajustado pela qualidade para combinações com durvalumabe, ultrapassando os limites convencionais dos pagadores. As lacunas de acessibilidade se ampliam em países de baixa e média renda, onde a penetração da imunoterapia fica aquém apesar do aumento da incidência. Os gastos globais em oncologia atingiram USD 223 bilhões em 2023 e têm previsão de saltar para USD 409 bilhões até 2028, levando as seguradoras a exigir contratos baseados em valor. Os pipelines de biossimilares no valor de USD 25 bilhões até 2029 poderiam facilitar o acesso, mas comprimiriam as margens. Os fabricantes estão testando preços escalonados e acordos de compartilhamento de risco para salvaguardar a adoção em regiões sensíveis ao custo.

Baixas Taxas Históricas de Sucesso em Ensaios Clínicos para Sarcoma Uterino

Os ensaios de sarcoma uterino há muito sofrem com tamanhos de amostra pequenos e histologias heterogêneas, levando a alta atrito e aprovações limitadas de medicamentos. Novos regimes de selinexor–eribulin demonstraram promessa no Medical College of Wisconsin, mas permanecem em fase inicial. Designs orientados por biomarcadores usando mutações de TP53, ATRX e RB1 podem reverter a tendência, mas os riscos de prazo persistem. Os ciclos de desenvolvimento prolongados reduzem as contribuições de receita de curto prazo e pesam sobre o CAGR do mercado de terapêuticos e diagnósticos para câncer uterino.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câncer: Dominância do Adenocarcinoma Enfrenta Inovação no Sarcoma

O adenocarcinoma endometrial gerou 54,02% da receita de 2025 no mercado de terapêuticos e diagnósticos para câncer uterino, refletindo sua alta incidência e dependência de terapia multimodal. Os regimes de combinação que associam imunoterapia a agentes direcionados tornaram-se padrões de primeira linha, prolongando os cursos de tratamento e sustentando volumes de prescrição de dois dígitos. A obesidade e a síndrome metabólica continuam a ampliar o grupo de pacientes, reforçando a dominância de participação do adenocarcinoma. A histopatologia assistida por IA agora detecta adenocarcinomas NSMP semelhantes ao p53abn, permitindo estratégias adjuvantes mais agressivas que prolongam as janelas de sobrevida. Os classificadores genômicos integrados aos prontuários eletrônicos de saúde aceleram a seleção personalizada de protocolos, reduzindo os tempos de retorno diagnóstico de semanas para dias.

O sarcoma uterino, embora represente um grupo menor, lidera o crescimento do segmento a um CAGR de 9,11% até 2031. Avanços como as combinações de selinexor–eribulin revitalizaram os pipelines de medicamentos para leiomiossarcoma, e painéis de biomarcadores multi-ômicos identificam mutações acionáveis de TP53 ou ATRX. A revisão do estadiamento FIGO 2023 melhora a precisão prognóstica para carcinossarcomas, aprimorando a estratificação dos pacientes. Os lançamentos de terapia de precisão ampliam o recrutamento em ensaios clínicos, o que por sua vez acelera as vias regulatórias. Consequentemente, o financiamento de capital de risco está se deslocando para biológicos específicos para sarcoma e híbridos de medicamento-dispositivo que podem penetrar em tumores historicamente refratários.

Por Produto: Liderança dos Terapêuticos Desafiada pela Inovação em Diagnósticos

Os terapêuticos retiveram 62,93% da receita de 2025, ancorados por cirurgia, radioterapia, quimioterapia e a crescente classe de imuno-oncologia. As combinações de primeira linha baseadas em pembrolizumabe e o dostarlimabe de manutenção elevam as frações de pacientes em tratamento contínuo, inflacionando o gasto anual por paciente. Os agentes em pipeline direcionados às vias PI3K, mTOR e FGFR diversificam os mecanismos de ação, enquanto as tecnologias de microinjetor prometem entrega de medicamentos específica ao local que pode reduzir os eventos adversos sistêmicos. As pressões de contenção de custos persistem, mas os dados de desfechos justificam preços premium na maioria dos mercados desenvolvidos, sustentando o crescimento da receita.

Os diagnósticos, no entanto, registrarão um CAGR de 10,02% até 2031 à medida que a medicina de precisão se torna padrão. A biópsia líquida usando fragmentômica de cfDNA atinge 99% de sensibilidade para doença em estágio I, posicionando-a como um adjunto de rastreamento onde o acesso à imagem é limitado. O ultrassom transvaginal habilitado por IA agora corresponde à precisão de estadiamento por ressonância magnética a um custo menor, ampliando a disponibilidade em hospitais secundários. Ensaios validados etnicamente, como o WID-qEC, melhoram a detecção em mulheres negras, abordando a necessidade não atendida impulsionada por disparidades. Essas inovações expandem as receitas recorrentes de testes, comprimem o tempo até o diagnóstico e, em última análise, encaminham os pacientes para os pipelines terapêuticos, reforçando o crescimento geral do mercado de terapêuticos e diagnósticos para câncer uterino.

Por Usuário Final: Centros Especializados Ganham Terreno sobre a Dominância Hospitalar

Hospitais e clínicas entregaram 44,58% do faturamento de 2025 devido à infraestrutura abrangente e à capacidade de realizar cirurgias complexas, radioterapia e quimioterapia hospitalar. As equipes multidisciplinares integradas impulsionam alta captação de encaminhamentos, e os modelos de reembolso agrupado protegem a integridade das margens. No entanto, os centros especializados em câncer registrarão um CAGR de 9,58% até 2031, capitalizando em expertise concentrada, programas de cirurgia robótica e unidades de ensaios clínicos integradas. Os dados de desfechos que vinculam maiores volumes de procedimentos a menor mortalidade fortalecem seu mix de casos, atraindo seguradoras e pacientes.

Os laboratórios de diagnóstico ganham participação à medida que os menus de biópsia líquida se expandem e a histopatologia orientada por IA alivia a carga dos patologistas sobrecarregados. Os institutos de pesquisa permanecem fundamentais; colaborações como o estudo de vacina mais citocina N-803 da ImmunityBio aproveitam redes acadêmicas para acelerar o recrutamento. Os centros cirúrgicos ambulatoriais exploram técnicas de histerectomia minimamente invasiva para transferir casos em estágio inicial para ambientes ambulatoriais, oferecendo internações mais curtas e menor risco de infecção. Coletivamente, essas mudanças fragmentam os volumes hospitalares tradicionais, obrigando parcerias em rede e investimentos em tecnologia.

Análise Geográfica

A América do Norte liderou o mercado de terapêuticos e diagnósticos para câncer uterino com 44,85% da receita em 2025, sustentada por cobertura de seguro sofisticada, robusta infraestrutura de ensaios clínicos e rápida adoção de inibidores de pontos de controle imunológico. O aumento da incidência — com projeção de pico até 2050 — provocou respostas de saúde pública como o Cancer Moonshot, que financia programas de rastreamento para comunidades carentes. A mortalidade de mulheres negras permanece quase três vezes maior do que a de mulheres brancas, direcionando iniciativas do setor para a mitigação de disparidades, incluindo a campanha de conscientização da GSK e locais de ensaios baseados na comunidade. Os centros acadêmicos implantam ferramentas de patologia com IA e biópsia líquida para encurtar os prazos diagnósticos. Apesar dos preços premium, o reembolso permanece favorável, e os entrantes de biossimilares ainda não exercem pressão descendente.

A Ásia-Pacífico tem previsão de avançar a um CAGR de 10,42%, impulsionada pela expansão das populações de classe média, maior penetração de seguros e melhorias na infraestrutura de saúde. O ônus do câncer ginecológico na China agora espelha o das economias desenvolvidas, apresentando um grupo endereçável considerável. O investimento de capital privado em ativos de câncer do tipo "core-plus" acelera a construção de centros de nível terciário equipados com aceleradores lineares e suítes de infusão de imunoterapia. Programas de telessaúde e hospitalização domiciliar ampliam o acesso a cuidados especializados na Indonésia, Tailândia e Índia. Em paralelo, os reguladores locais estão se alinhando com as diretrizes da ICH, agilizando as aprovações de ensaios multinacionais e melhorando o tempo de comercialização de novos agentes.

A Europa permanece um mercado maduro, mas em evolução, que equilibra inovação com contenção de custos. A aquisição baseada em valor molda a inclusão em formulários, pressionando os fabricantes a vincular o preço às métricas de desfecho. Uma escassez continental de radioisótopos médicos perturbou os cronogramas de braquiterapia em 2024, instigando projetos como uma proposta de instalação de actínio-225 de USD 400 milhões no País de Gales para garantir o fornecimento doméstico. Os mandatos de medicina de precisão impulsionam a adoção de diagnósticos moleculares, com pagadores alemães e escandinavos reembolsando testes de doença residual mínima baseados em ctDNA. As nações da Europa Oriental seguem uma curva de recuperação, aproveitando os fundos estruturais da UE para modernizar os centros de oncologia.

O Oriente Médio, a África e a América do Sul coletivamente oferecem potencial de longo prazo, mas enfrentam obstáculos de reembolso e infraestrutura. Os estados do Conselho de Cooperação do Golfo adquirem sistemas de radioterapia e cirurgia robótica de ponta, com o objetivo de reverter o turismo médico de saída. As seguradoras sul-africanas pilotam programas de pagamento agrupado para câncer endometrial, enquanto as redes hospitalares brasileiras integram plataformas de ultrassom com IA para aliviar a escassez de radiologistas. A trajetória de adoção das regiões depende da estabilidade macroeconômica e da expansão dos esquemas de cobertura universal de saúde.

Cenário Competitivo

A concorrência no mercado de terapêuticos e diagnósticos para câncer uterino é moderada, com as principais multinacionais aproveitando amplos repertórios de imunoterapia para defender participação. O backbone de pembrolizumabe da Merck sustenta múltiplos estudos de combinação; a Roche constrói diferenciação por meio de atezolizumabe mais bevacizumabe para subgrupos selecionados por biomarcadores; a GSK avança o dostarlimabe para ambientes de primeira linha. Os inovadores de médio porte concentram-se em patentes de plataformas de entrega, como injetores de depósito de ação ultralonga e nanopartículas biomiméticas que ocultam cargas úteis da depuração imunológica. Os disruptores de diagnóstico monetizam licenças de software de IA e descartáveis para preparação de amostras de biópsia líquida, forjando estruturas de receita do tipo lâmina-barbeador.

As alianças estratégicas estão tendendo para complementaridades de mecanismo de ação em vez de co-marketing geográfico. A Generate:Biomedicines aplica design de proteínas por IA generativa para engenheirar construtos de CAR-T adaptados para microambientes de tumores sólidos, em parceria com o Roswell Park para iniciar ensaios de primeira administração em humanos[3]Generate:Biomedicines, "Generate:Biomedicines e o Roswell Park Comprehensive Cancer Center…," generatebiomedicines.com. A aquisição de USD 3,9 bilhões da SpringWorks Therapeutics pela Merck KGaA sublinha o apetite por ativos de tumores de nicho que podem ser integrados às infraestruturas comerciais existentes. Os registros de propriedade intelectual sobre microinjetores intratumorais cresceram 40% ano a ano, sinalizando uma corrida armamentista pela exclusividade de entrega local.

Os entrantes de diagnóstico usam a IA como uma cunha competitiva. Empresas em estágio inicial que fornecem plataformas de histopatologia baseadas em nuvem fecham rodadas de capital em meses, impulsionadas por dados de sensibilidade de 99%. Os desenvolvedores de biópsia líquida garantem o status de teste desenvolvido em laboratório antes da revisão da FDA para construir evidências do mundo real em escala. Os maiores fabricantes de diagnósticos in vitro respondem adquirindo startups de algoritmos para agrupar software com scanners, prendendo clientes em contratos de ecossistema que incluem serviço, reagentes e análises.

Líderes do Setor de Terapêuticos e Diagnósticos para Câncer Uterino

Abbott Laboratories

Becton Dickinson and Company

Merck & Co., Inc.

F. Hoffmann-La Roche AG

GSK plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O ensaio de imunofluorescência multiplex OncoSignature recebeu designação de dispositivo inovador da FDA para identificar pacientes com câncer endometrial que podem se beneficiar do tratamento com ACR-368 (prexasertibe).

- Janeiro de 2025: A Comissão Europeia aprovou o Jemperli (dostarlimabe) em combinação com carboplatina e paclitaxel para o tratamento de primeira linha de pacientes adultos com câncer endometrial avançado primário ou recorrente que são candidatos à terapia sistêmica.

Escopo do Relatório Global do Mercado de Terapêuticos e Diagnósticos para Câncer Uterino

De acordo com o escopo do relatório, o câncer uterino é uma forma comum de câncer do sistema reprodutor feminino que se inicia no revestimento do útero. O mercado é segmentado por tipo de câncer, terapêuticos, diagnósticos e geografia.

| Adenocarcinoma Endometrial |

| Carcinoma Adenoescamoso |

| Carcinoma Seroso Papilar |

| Sarcoma Uterino |

| Carcinoma de Células Claras |

| Outros |

| Terapêuticos | Cirurgia |

| Radioterapia | |

| Quimioterapia | |

| Imunoterapia | |

| Terapia Direcionada | |

| Terapia Hormonal | |

| Outros | |

| Diagnósticos | Imagem (Ultrassom, TC, Ressonância Magnética, PET) |

| Biópsia (Aspiração, Agulha Grossa, Curetagem e Dilatação) | |

| Histeroscopia | |

| Biópsia Líquida (ctDNA) | |

| Testes Genômicos e Moleculares | |

| Esfregaço de Papanicolau / Citologia | |

| Outros |

| Hospitais e Clínicas |

| Centros Especializados em Câncer |

| Laboratórios de Diagnóstico |

| Institutos de Pesquisa |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Câncer | Adenocarcinoma Endometrial | |

| Carcinoma Adenoescamoso | ||

| Carcinoma Seroso Papilar | ||

| Sarcoma Uterino | ||

| Carcinoma de Células Claras | ||

| Outros | ||

| Por Produto | Terapêuticos | Cirurgia |

| Radioterapia | ||

| Quimioterapia | ||

| Imunoterapia | ||

| Terapia Direcionada | ||

| Terapia Hormonal | ||

| Outros | ||

| Diagnósticos | Imagem (Ultrassom, TC, Ressonância Magnética, PET) | |

| Biópsia (Aspiração, Agulha Grossa, Curetagem e Dilatação) | ||

| Histeroscopia | ||

| Biópsia Líquida (ctDNA) | ||

| Testes Genômicos e Moleculares | ||

| Esfregaço de Papanicolau / Citologia | ||

| Outros | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Especializados em Câncer | ||

| Laboratórios de Diagnóstico | ||

| Institutos de Pesquisa | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapêuticos e diagnósticos para câncer uterino?

O mercado é avaliado em USD 25,99 bilhões em 2026 e está no caminho para atingir USD 35,19 bilhões até 2031.

Qual segmento do mercado de terapêuticos e diagnósticos para câncer uterino está crescendo mais rapidamente?

Os diagnósticos estão se expandindo a um CAGR de 10,02% graças à adoção de imagem orientada por IA e biópsia líquida.

Por que o sarcoma uterino é considerado uma oportunidade de alto crescimento?

Combinações inovadoras como selinexor com eribulin e painéis de biomarcadores multi-ômicos estão impulsionando um CAGR de 9,11% para tratamentos de sarcoma.

Qual é a importância do papel da América do Norte neste mercado?

A América do Norte contribuiu com 44,85% da receita de 2025 devido à adoção precoce de imunoterapia, densas redes de ensaios clínicos e reembolso favorável.

Quais são as principais barreiras ao crescimento do mercado?

Os altos custos de terapia combinada, o reembolso limitado para diagnósticos avançados em mercados emergentes e a escassez de fornecimento de radioisótopos restringem a expansão de curto prazo.

Página atualizada pela última vez em: