Tamanho e Participação do Mercado de Serviços de TI do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

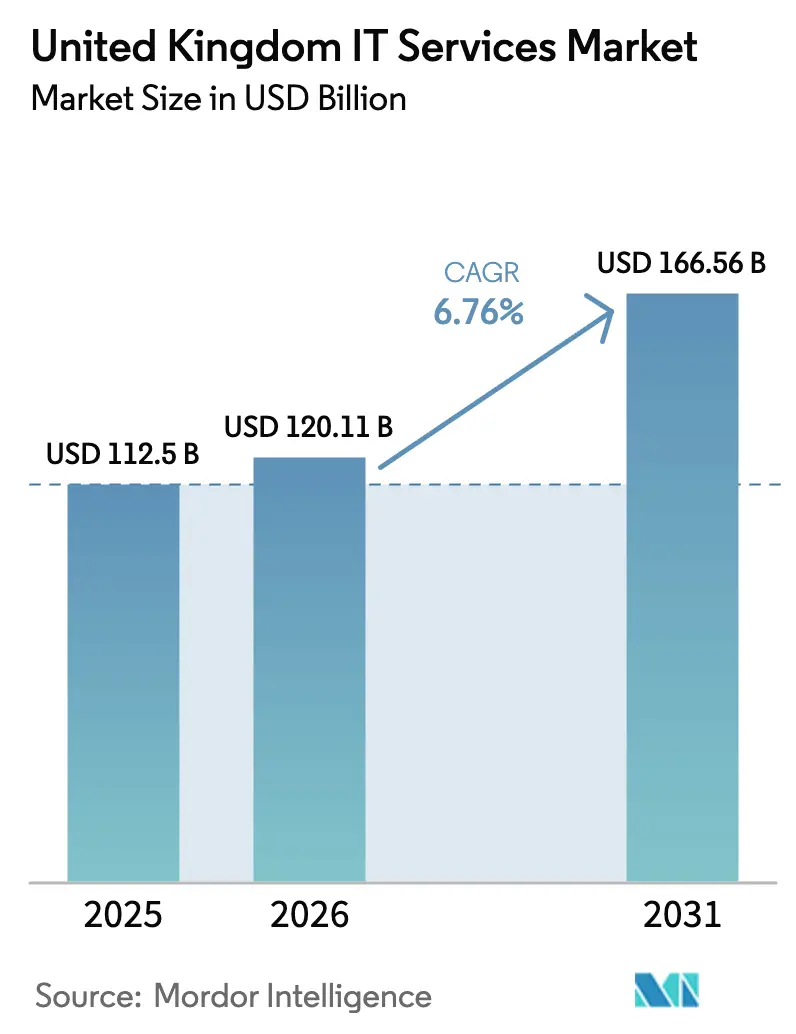

| Tamanho do mercado no ano base (2025) | 112.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 120.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 166.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI do Reino Unido por Mordor Intelligence

O mercado de serviços de TI do Reino Unido foi avaliado em USD 112,5 bilhões em 2025 e estima-se que cresça de USD 120,11 bilhões em 2026 para atingir USD 166,56 bilhões até 2031, a uma CAGR de 6,76% durante o período de previsão (2026-2031). Esta trajetória sublinha a resiliência do mercado de serviços de TI do Reino Unido, impulsionada pela aceleração da transformação digital tanto nos setores público quanto privado, pelo investimento público sustentado em infraestrutura de IA e pela expansão dos mandatos de conformidade em cibersegurança. Estruturas de nuvem do setor público, recordes de reservas de contratos de IA generativa e crescentes centros tecnológicos regionais continuam a estimular a demanda, enquanto a inflação salarial e a cautela macroeconômica permanecem como influências moderadoras. Empresas de consultoria globais estão reforçando suas credenciais em IA para garantir grandes contratos plurianuais, ao passo que provedores de médio porte estão mirando nichos especializados, como segurança gerenciada e integração da Indústria 4.0. A adoção de entrega nearshore está crescendo em resposta à escassez local de talentos, porém o mercado de serviços de TI do Reino Unido ainda favorece a proximidade local para verticais de alta regulamentação, como finanças e governo.

Principais Conclusões do Relatório

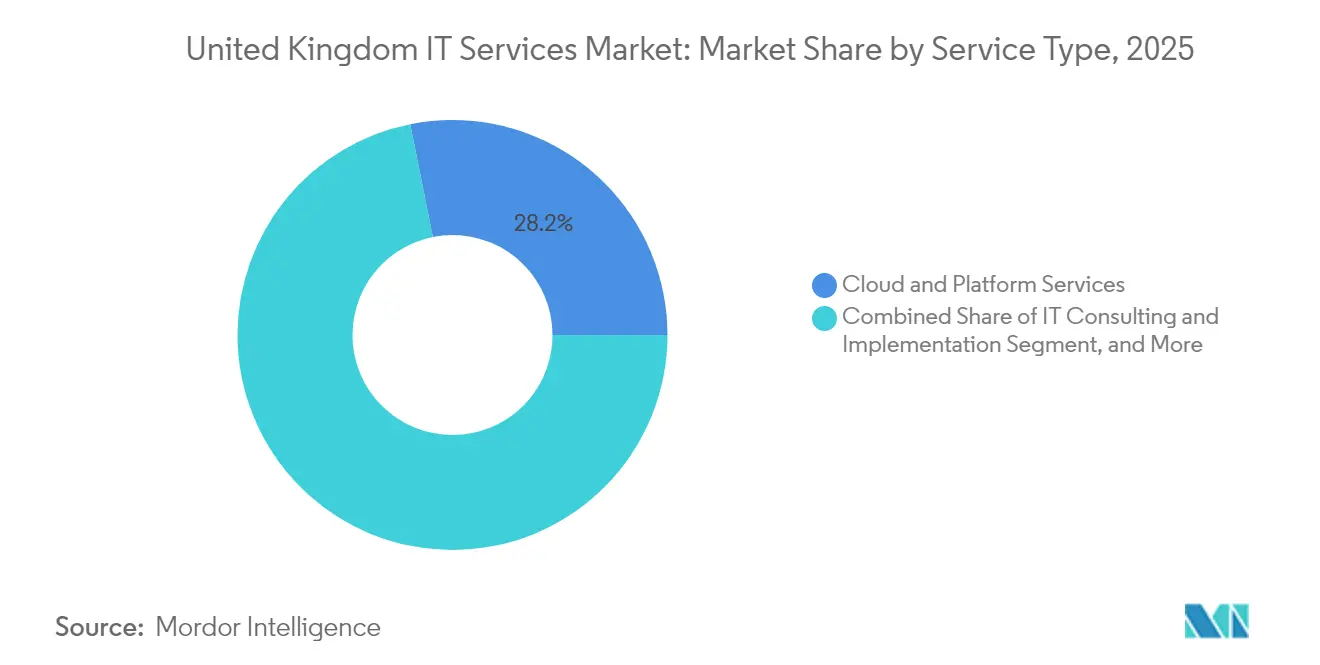

- Por tipo de serviço, os serviços de nuvem e plataforma capturaram 28,15% da participação do mercado de serviços de TI do Reino Unido em 2025; os serviços de segurança gerenciada estão projetados para se expandir a uma CAGR de 9,38% até 2031.

- Por tamanho de empresa, as grandes empresas detinham uma participação de 64,25% no mercado de serviços de TI do Reino Unido em 2025, enquanto o segmento de PMEs está projetado para crescer a uma CAGR de 8,98% até 2031.

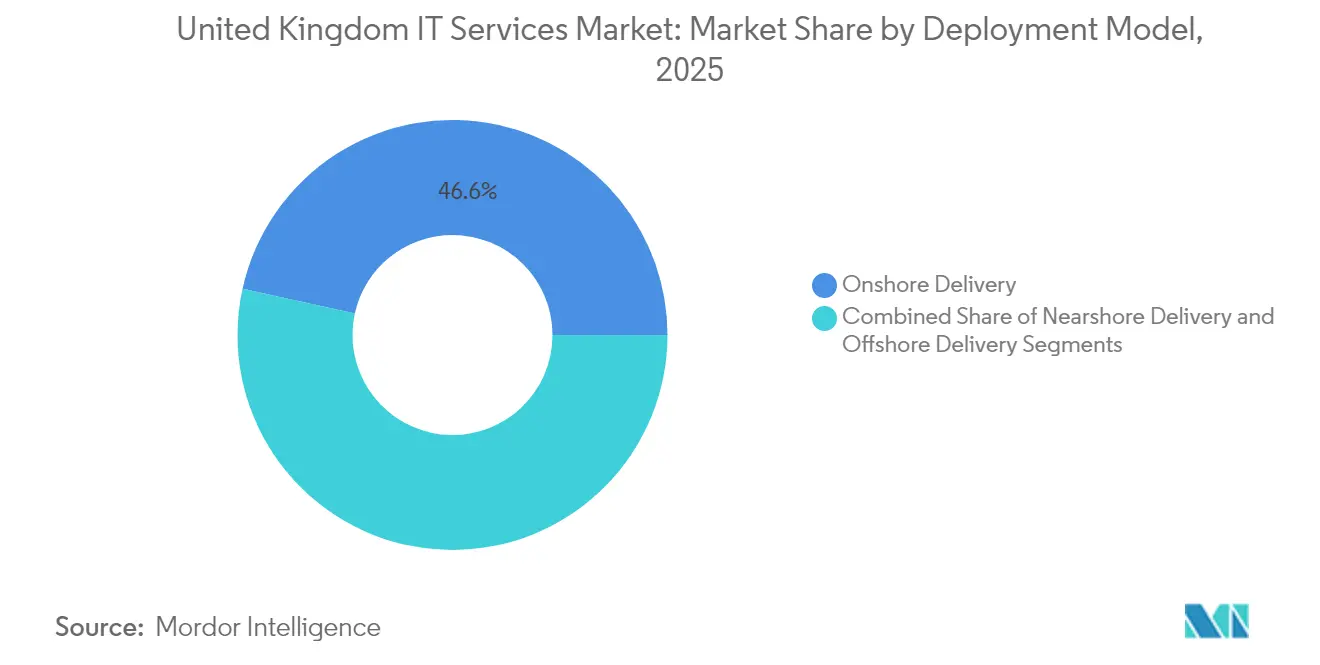

- Por modelo de implantação, a entrega onshore respondeu por 46,55% do tamanho do mercado de serviços de TI do Reino Unido em 2025, e a entrega nearshore está avançando a uma CAGR de 9,51% até 2031.

- Por vertical do usuário final, os serviços financeiros lideraram com uma participação de receita de 20,35% em 2025; saúde e ciências da vida estão previstas para se expandir a uma CAGR de 9,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de TI do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de Transformação Digital Liderada por IA | +2.1% | Global, com concentração no triângulo Londres-Oxford-Cambridge | Médio prazo (2-4 anos) |

| Políticas de Aquisição Governamental com Prioridade para Nuvem | +1.8% | Nacional, com ganhos iniciais nos departamentos do Governo Central | Curto prazo (≤ 2 anos) |

| Ambiente de Ciberameaças Agudo | +1.5% | Global, com foco particular em Serviços Financeiros e Infraestrutura Crítica | Curto prazo (≤ 2 anos) |

| Convergência de OT-TI na Manufatura do Reino Unido | +0.9% | Nacional, concentrada nas Midlands Ocidentais e no Norte da Inglaterra | Médio prazo (2-4 anos) |

| Ascensão dos Mandatos de TI Verde (Metas de Sustentabilidade) | +0.6% | Nacional, impulsionada pelos requisitos de aquisição governamental | Longo prazo (≥ 4 anos) |

| Complexidade Regulatória Decorrente do Brexit | +0.4% | Nacional, com efeitos colaterais nas operações da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Transformação Digital Liderada por IA

O Reino Unido agora ocupa o posto de terceira maior economia de IA do mundo e está mirando ganhos de produtividade anuais de 1,5% por meio da implantação de IA. [1]Departamento de Ciência, Inovação e Tecnologia, "Primeiro-Ministro apresenta plano para turbinar a IA," GOV.UK Apesar do entusiasmo, apenas 16% dos fabricantes relatam conhecimento adequado em IA, abrindo oportunidades consultivas para provedores de serviços. O investimento público de USD 4 bilhões e USD 14 bilhões em compromissos privados formam um pipeline duradouro para contratos centrados em IA. Somente a Accenture garantiu USD 1,4 bilhão em reservas de IA generativa durante o segundo trimestre do exercício fiscal de 2025, sinalizando um robusto apetite empresarial. As Zonas de Crescimento de IA designadas pelo governo — começando por Culham, Oxfordshire — exigirão extensa integração de sistemas e capacidade de nuvem. Em conjunto, esses fatores geram uma elevação sustentada no mercado de serviços de TI do Reino Unido.

Políticas de Aquisição Governamental com Prioridade para Nuvem

O mandato de prioridade para nuvem, destacado pelo catálogo do G-Cloud 14 com 46.000 serviços de 4.000 fornecedores, está reformulando a aquisição no setor público. As economias de estrutura de USD 2,3 bilhões desde 2012 validam os benefícios econômicos e estimulam a participação de PMEs. A próxima concorrência Technology Services 4, no valor de USD 16 bilhões, representa a maior oportunidade individual para os fornecedores. A adoção da nuvem se estende a parcerias estratégicas no âmbito do Plano Setorial Digital e de Tecnologias, diluindo as fronteiras entre aquisição e inovação. Os efeitos colaterais no setor privado são visíveis à medida que os setores regulamentados replicam os padrões do setor público, reforçando o crescimento de dois dígitos em serviços de plataforma no mercado de serviços de TI do Reino Unido.

Ambiente de Ciberameaças Agudo

O Projeto de Lei de Cibersegurança e Resiliência amplia a supervisão para 900-1.100 provedores de serviços gerenciados e reconhece os centros de dados como infraestrutura crítica nacional. Com 58% das grandes empresas financeiras relatando ataques de terceiros em 2024, os gastos com cibersegurança estão migrando de discricionários para obrigatórios. O crescimento setorial de 13,2% sugere demanda sustentada em meio à iminente consolidação, à medida que empresas maiores adquirem especialistas de nicho para satisfazer o escopo regulatório. O alinhamento com regras de nível da UE, como o DORA, fomenta investimento contínuo, impulsionando os serviços de segurança gerenciada a se tornarem a categoria de crescimento mais rápido no mercado de serviços de TI do Reino Unido.

Convergência de OT-TI na Manufatura do Reino Unido

Avaliado em USD 9,5 bilhões em 2023, o segmento doméstico da Indústria 4.0 está previsto para atingir USD 30,6 bilhões até 2030, exigindo a integração de tecnologias operacionais e de informação. O fundo de USD 53 milhões do Programa Made Smarter acelera a adoção, porém as lacunas de capacidade levam os fabricantes a recorrer a parceiros externos para migração para nuvem e análise de dados. A cobertura 5G das Midlands Ocidentais acima de 80% posiciona a região como um hub de digitalização que demanda serviços especializados. A conformidade ambiental, incluindo mecanismos de ajuste de carbono nas fronteiras, introduz análises de sustentabilidade nos contratos de OT-TI. Essas necessidades multidisciplinares mantêm o mercado de serviços de TI do Reino Unido em uma acentuada curva de crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Inflação Salarial no Pool de Talentos Tecnológicos | -1.2% | Nacional, com pressão aguda em Londres e no Sudeste da Inglaterra | Curto prazo (≤ 2 anos) |

| Desaceleração Macroeconômica de Curto Prazo | -0.8% | Nacional, com variações regionais na intensidade do impacto | Curto prazo (≤ 2 anos) |

| Preocupações com Soberania de Dados na Entrega Offshore | -0.5% | Nacional, afetando modelos de prestação de serviços transfronteiriços | Médio prazo (2-4 anos) |

| Adoção Fragmentada de PMEs Fora de Londres | -0.3% | Regional, concentrada no Norte da Inglaterra, País de Gales e Escócia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Inflação Salarial no Pool de Talentos Tecnológicos

Os salários no setor tecnológico escalaram 7-10% em 2024, com 76% dos empregadores citando escassez aguda de habilidades. [2]Tech Nomads, "Tendências Salariais no Reino Unido em 2024," technomads.io O aumento do Seguro Nacional em abril de 2025, de 13,8% para 15%, eleva os custos do empregador. A atrito da força de trabalho pós-Brexit de 300.000 profissionais da UE deixa 600.000 vagas em aberto que custam à economia USD 63 bilhões anualmente. As empresas compensam as lacunas expandindo estratégias de nearshore e automação, porém os elevados custos de mão de obra comprimem as margens e moderam o crescimento no mercado de serviços de TI do Reino Unido.

Desaceleração Macroeconômica de Curto Prazo

A incerteza inflacionária adia decisões de aquisição, conforme ilustrado pela observação da Computacenter sobre ciclos de vendas prolongados. O entusiasmo com a IA generativa deprime outros projetos de transformação de TIC, causando contração em termos reais em 2023. Os gastos do governo central defendem a demanda de base, mas a cautela do setor privado leva à priorização de iniciativas com retorno sobre investimento comprovado. Embora os ganhos de produtividade mensuráveis da IA ajudem a justificar os investimentos, o sentimento macroeconômico permanece como um entrave de curto prazo no mercado de serviços de TI do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância da Nuvem Impulsiona a Expansão da Segurança

Os serviços de nuvem e plataforma representaram 28,15% da participação do mercado de serviços de TI do Reino Unido em 2025, uma posição de liderança sustentada pelo catálogo ampliado do G-Cloud 14 e pela contínua migração de sistemas legados para a nuvem pública. O tamanho do mercado de serviços de TI do Reino Unido para este segmento está projetado para se compor de forma constante com base na estrutura Technology Services 4 de USD 16 bilhões. Simultaneamente, os serviços de segurança gerenciada estão previstos para registrar uma CAGR de 9,38% até 2031, refletindo a conformidade obrigatória sob o Projeto de Lei de Cibersegurança e Resiliência. A consultoria de TI permanece resiliente graças aos programas empresariais de IA, enquanto a terceirização de TI e o BPO experimentam crescimento equilibrado em meio à automação.

A polinização cruzada entre migração para nuvem e fortalecimento da segurança sustenta a expansão da receita dos provedores. À medida que as agências substituem sistemas locais, contratos de segurança gerenciada em pacote acompanham os acordos de plataforma, ampliando a participação na carteira de clientes. Licitações do NHS no valor de USD 1,4 bilhão ilustram como estruturas específicas do setor arrastam fornecedores do ecossistema. O mercado de serviços de TI do Reino Unido, portanto, recompensa os fornecedores que combinam conhecimento em hiperescala com arquiteturas de confiança zero.

Por Tamanho de Empresa do Usuário Final: A Aceleração das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas controlavam 64,25% do tamanho do mercado de serviços de TI do Reino Unido em 2025, aproveitando orçamentos substanciais para implementações de múltiplas nuvens, pilotos de IA generativa e modernização regulatória. Apesar da dominância, sua taxa de crescimento se modera à medida que os roteiros de transformação amadurecem. Em contraste, o segmento de PMEs está projetado para se expandir a uma CAGR de 8,98% até 2031, impulsionado pelo plano de ação de 10 etapas da Força-Tarefa de Adoção Digital para PMEs. A participação do mercado de serviços de TI do Reino Unido entre as PMEs permanece modesta, porém o potencial de valor econômico — USD 78,1 bilhões em ganhos de produtividade habilitados por IA — cria uma base endereçável fértil.

Os modelos de serviço devem se ajustar a ciclos de vendas mais curtos e à precificação baseada em resultados, preferida por empresas menores. Hubs regionais de inovação em IA, créditos fiscais e marketplaces de nuvem reduzem as barreiras de entrada, permitindo que os provedores desenvolvam pacotes repetíveis. Assim, o mercado de serviços de TI do Reino Unido está testemunhando uma ascensão de soluções orientadas a assinatura, adaptadas para micro-empresas fora de Londres.

Por Modelo de Implantação: O Momentum Nearshore Desafia a Preferência pelo Onshore

A entrega onshore capturou 46,55% da participação do mercado de serviços de TI do Reino Unido em 2025, pois os clientes priorizaram a residência de dados e a colaboração próxima. No entanto, a inflação salarial e a escassez de talentos levam as empresas a centros nearshore na Europa Oriental, com previsão de registrar uma CAGR de 9,51% até 2031. O tamanho do mercado de serviços de TI do Reino Unido para contratos nearshore crescerá à medida que modelos híbridos combinam consultoria local com equipes ágeis no exterior. A entrega offshore permanece relevante para tarefas de commodities, mas as obrigações de conformidade elevadas limitam sua velocidade.

Os provedores refinam as estruturas de governança para coordenar a entrega transfronteiriça sem violar o RGPD do Reino Unido. A adoção de assistentes de codificação de IA generativa acelera a produtividade, mas as empresas precisam navegar pela clareza regulatória sobre responsabilidade em IA, reforçando a demanda por supervisão baseada no Reino Unido.

Por Vertical do Usuário Final: A Expansão da Saúde Desafia a Liderança dos Serviços Financeiros

Os serviços financeiros detinham 20,35% do tamanho do mercado de serviços de TI do Reino Unido em 2025, ancorados por imperativos regulatórios rigorosos e mandatos de ciber-resiliência. A resiliência operacional e a conformidade com o DORA mantêm os gastos elevados, mas o crescimento está se nivelando à medida que os principais programas de modernização amadurecem. Saúde e ciências da vida estão previstas para crescer a uma CAGR de 9,44% até 2031, impulsionadas pela expansão da estrutura digital de USD 1,4 bilhão do NHS England. A participação do mercado de serviços de TI do Reino Unido para a saúde está definida para subir à medida que as atualizações de registros eletrônicos de pacientes e os diagnósticos impulsionados por IA são implementados em todo o país.

A manufatura continua com uma adoção constante graças aos incentivos da Indústria 4.0, enquanto as agências governamentais sustentam o momentum de migração para nuvem por meio de grandes veículos de aquisição. Os setores de varejo, telecomunicações e energia se concentram em experiência do cliente e projetos de rede inteligente, criando faixas de oportunidade equilibradas em todo o mercado de serviços de TI do Reino Unido.

Análise Geográfica

O agrupamento regional define as dinâmicas de crescimento dentro do mercado de serviços de TI do Reino Unido. Londres comanda o maior GVA do setor digital por habitante, com USD 9.083, refletindo a concentração de financiamento de risco e funções de sede. O "triângulo dourado" de Londres, Oxford e Cambridge atrai uma parcela desproporcional do investimento em IA, arriscando divergência dos objetivos de nivelamento regional.

A intervenção do governo por meio das Zonas de Crescimento de IA visa semear grandes campi de centros de dados fora dos hubs tradicionais, começando por Culham, Oxfordshire. Simultaneamente, incentivos fiscais e fundos de competências digitais têm como alvo as administrações descentralizadas para corrigir desequilíbrios de mão de obra que deixam 10 milhões de trabalhadores sem competências digitais essenciais.

As oportunidades regionais se manifestam em pacotes direcionados de nuvem e serviços gerenciados para PMEs relutantes em adotar a IA. Estudos de impacto econômico sugerem potenciais aumentos de USD 4,6 bilhões para West Yorkshire, USD 2,8 bilhões para a Região da Cidade de Liverpool e USD 2,4 bilhões para Cardiff por meio da integração de IA. Tais cifras demonstram um potencial de crescimento geograficamente distribuído para o mercado de serviços de TI do Reino Unido quando infraestrutura e competências convergem.

Cenário Competitivo

A concorrência no mercado de serviços de TI do Reino Unido é intensa, mas moderadamente fragmentada. A Accenture ilustra a vantagem de pioneirismo em IA, liderando com USD 1,4 bilhão em reservas de IA generativa durante o segundo trimestre do exercício fiscal de 2025. [4]Accenture Plc, "8-K Evento Material," last10k.com Por comparação, as grandes empresas indianas TCS e Infosys ficam significativamente atrás em volume de projetos. A atividade de fusões e aquisições permanece intensa: a aquisição pela IBM dos ativos de modernização do Advanced Computer Software Group adiciona capacidade de nuvem híbrida e exemplifica a consolidação do ecossistema.

Segmentos de espaço em branco, como habilitação digital de PMEs e consultoria regional em sustentabilidade, atraem especialistas emergentes. Enquanto isso, nichos impulsionados por conformidade em cibersegurança e garantia de IA geram demanda por conhecimento especializado capaz de navegar pelo cenário regulatório em evolução. Grandes vitórias em estruturas, incluindo o contrato de serviço de nuvem de USD 440 milhões do NHS England concedido à Softcat, sublinha a importância da precificação baseada em resultados e por consumo.

Os provedores que se diferenciam em entrega nativa de nuvem, aceleradores de IA e arquiteturas de confiança zero melhorarão a participação na carteira de clientes. O mercado de serviços de TI do Reino Unido, portanto, favorece empresas capazes de combinar escala global com profundidade específica do setor, enquanto os players de médio porte criam valor em domínios especializados.

Líderes do Setor de Serviços de TI do Reino Unido

Accenture plc

IBM UK Ltd.

Capgemini SE

Tata Consultancy Services (TCS) UK

Cognizant Technology Solutions UK

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Accenture reportou receita de USD 16,66 bilhões no segundo trimestre do exercício fiscal de 2025 e garantiu USD 1,4 bilhão em reservas de IA generativa.

- Março de 2025: O NHS England concedeu à Softcat um contrato de serviço de nuvem de USD 440 milhões por cinco anos.

- Fevereiro de 2025: O governo do Reino Unido abriu candidaturas para as Zonas de Crescimento de IA, começando por Culham, Oxfordshire.

- Janeiro de 2025: O Governo divulgou o Plano de Ação de Oportunidades em IA, garantindo USD 14 bilhões em compromissos de investimento privado.

Escopo do Relatório do Mercado de Serviços de TI do Reino Unido

Os serviços de TI permitem que as organizações acessem as ferramentas técnicas e as informações de que precisam para realizar suas operações e deveres diários. Esses serviços são frequentemente gerenciados por equipes com experiência em TI ou ciência da computação para empresas em uma ampla gama de setores. Numerosos serviços de TI podem auxiliar as empresas e contribuir para seu funcionamento tranquilo e eficiente. Muitos desses serviços permitem que os funcionários interajam com tecnologias que os ajudam a realizar suas tarefas diárias ou a se comunicar com colegas de trabalho.

O mercado de serviços de TI do Reino Unido é segmentado por tipo (terceirização de TI, consultoria e implementação de TI e processo de negócios) e usuário final (TI e telecomunicações, governo, BFSI, energia e serviços públicos, bens de consumo e varejo e outros usuários finais).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Serviços Públicos |

| Outras Verticais do Usuário Final |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Modelo de Implantação | Entrega Onshore |

| Entrega Nearshore | |

| Entrega Offshore | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Serviços Públicos | |

| Outras Verticais do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de TI do Reino Unido em 2031?

Espera-se que o mercado atinja USD 166,56 bilhões até 2031, refletindo uma CAGR de 6,76%.

Qual categoria de serviço está crescendo mais rapidamente?

Os serviços de segurança gerenciada estão projetados para se expandir a uma CAGR de 9,38% até 2031, à medida que os mandatos de conformidade se intensificam.

Como os modelos de entrega nearshore evoluirão no período pós-Brexit?

Os contratos nearshore para a Europa Oriental estão previstos para crescer a uma CAGR de 9,51% à medida que as empresas compensam a escassez de talentos domésticos enquanto mantêm o alinhamento de fuso horário.

Qual é a situação das PMEs em relação à adoção digital?

Embora as PMEs atualmente estejam em atraso, os programas governamentais visam desbloquear USD 78,1 bilhões em ganhos de produtividade até 2035 por meio da aceleração da adoção de IA e nuvem.

Qual região fora de Londres apresenta o maior potencial de crescimento?

West Yorkshire poderia gerar USD 4,6 bilhões em crescimento econômico com a adoção de IA, apoiada por hubs emergentes de inovação em IA e fundos regionais de competências.

Quais fatores mais influenciam a seleção de fornecedores atualmente?

Os clientes priorizam cada vez mais a capacidade demonstrada em IA, credenciais sólidas em cibersegurança e a capacidade de entregar modelos híbridos onshore-nearshore conformes ao RGPD do Reino Unido.

Página atualizada pela última vez em: