Tamanho e Participação do Mercado de Centro de Dados Verde da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

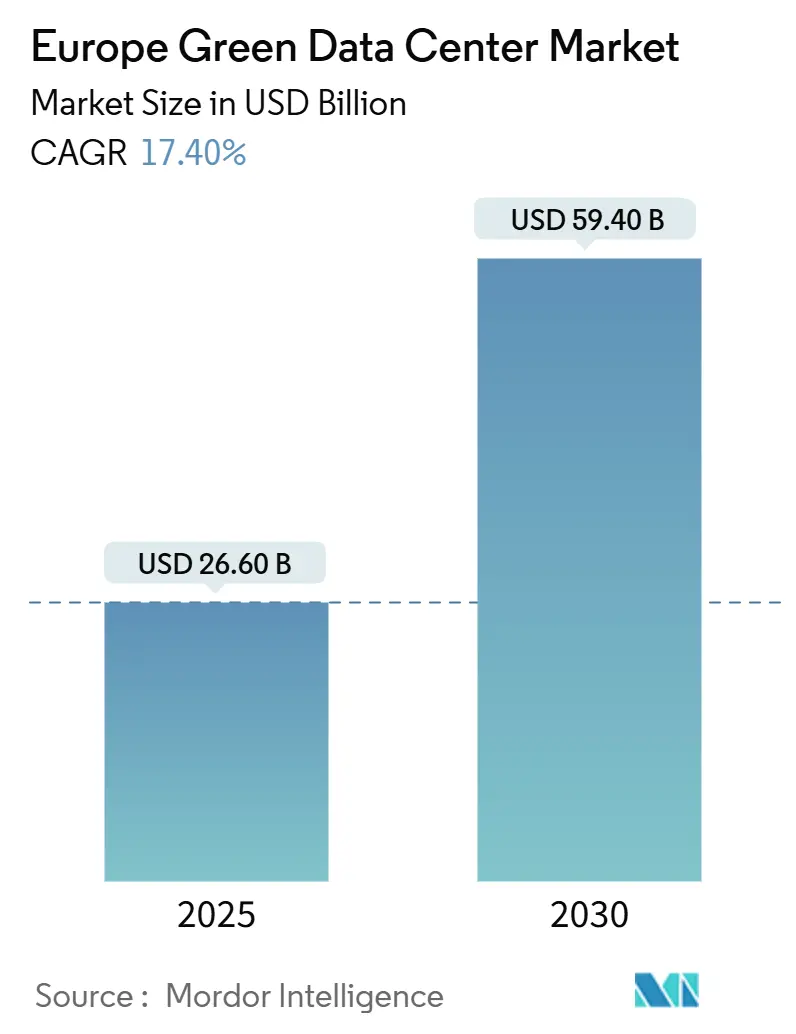

| Tamanho do Mercado (2025) | 26.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 59.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Centro de Dados Verde da Europa pela Mordor Intelligence

O mercado de centro de dados verde da Europa gerou USD 26,6 bilhões em 2025 e está previsto para atingir USD 59,4 bilhões até 2030, avançando com uma TCAC de 17,4%. A ambição regulatória elevada sob o Pacto Ecológico Europeu, investimentos hyperscale em infraestrutura de IA de próxima geração e digitalização empresarial estão reforçando uma curva de demanda sustentada que apoia tanto o crescimento de capacidade quanto a inovação em sustentabilidade. Os operadores estão direcionando capital para tecnologias de energia e resfriamento ultraeficientes, já que a Diretiva de Eficiência Energética exige que instalações acima de 500 kW relatem métricas energéticas e atendam limites de energia renovável. Incentivos nórdicos para acordos de compra de energia (PPAs) garantem eletricidade de baixo carbono e permitem que operadores publiquem índices de eficácia de uso de energia (PUE) próximos ao mínimo físico, enquanto hubs FLAP-D permanecem atrativos para densidade de interconexão apesar dos atrasos de rede. Provedores de serviços que agrupam monitoramento, gerenciamento de ciclo de vida e relatórios de conformidade estão se expandindo mais rapidamente que pares centrados em hardware, refletindo a mudança de construções únicas para otimização contínua. Fornecedores capazes de alinhar suporte de relatórios Escopo 3 com resfriamento líquido de alta densidade estão posicionados para capturar o maior crescimento.

Principais Pontos do Relatório

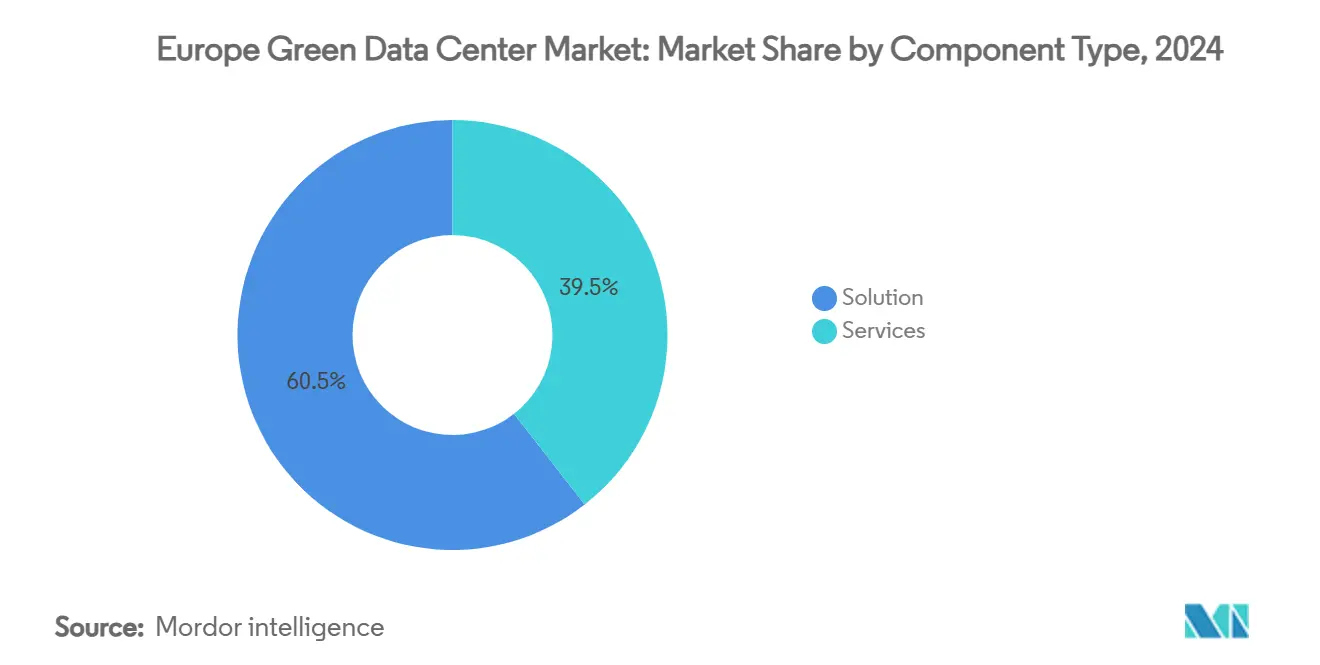

- Por componente, soluções capturaram 60,54% da participação de receita em 2024; serviços estão projetados para subir com TCAC de 22,1% até 2030.

- Por tipo de centro de dados, hyperscalers/provedores de serviços em nuvem detiveram 35,2% da participação do mercado de centro de dados verde da Europa em 2024 e estão avançando com TCAC de 24,4% até 2030.

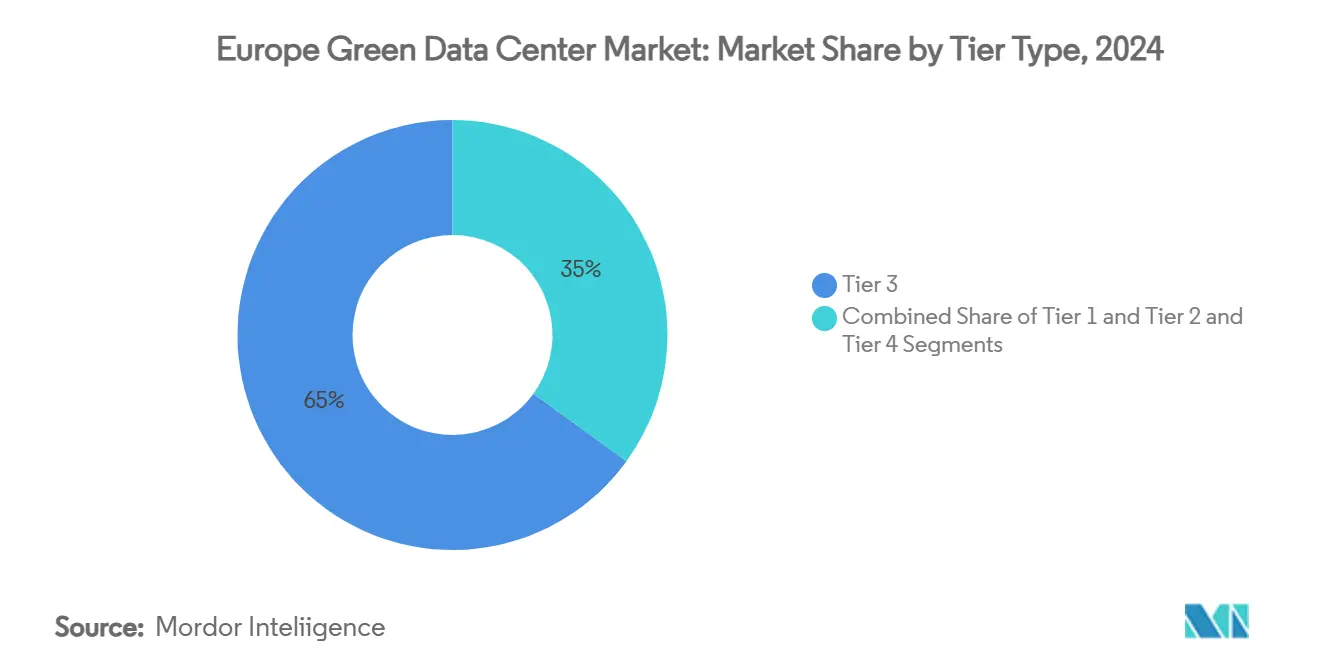

- Por tipo de tier, instalações Tier 3 representaram 65% do tamanho do mercado de centro de dados verde da Europa em 2024, enquanto Tier 4 lidera o crescimento com TCAC de 23,78% até 2030.

- Por vertical da indústria, telecomunicações e TI detiveram 28,2% do tamanho do mercado de centro de dados verde da Europa em 2024; implantações governamentais estão crescendo mais rapidamente com TCAC de 25,2%.

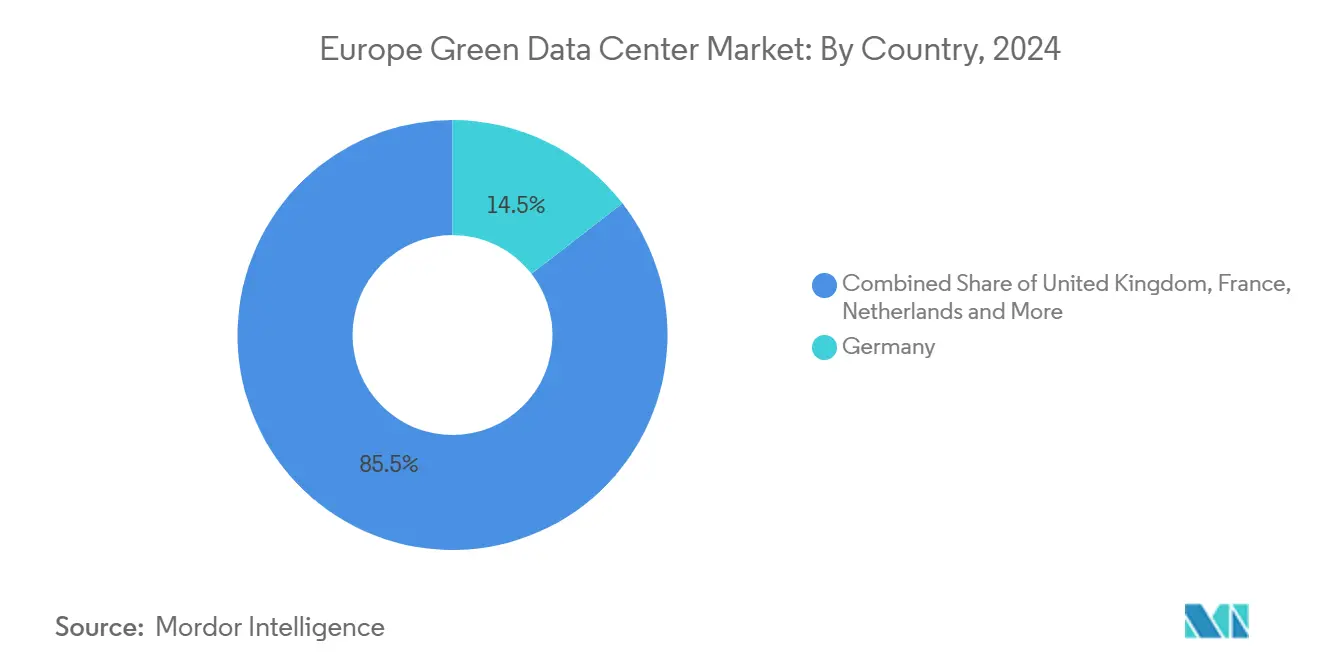

- Por país, a Alemanha liderou com 14,5% de participação de mercado em 2024; a Irlanda é a geografia de crescimento mais rápido com TCAC de 19,3%.

Tendências e Insights do Mercado de Centro de Dados Verde da Europa

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento de Cargas de Trabalho em Nuvem e Big Data | +4.2% | Global, concentrado em mercados FLAP-D | Curto prazo (≤ 2 anos) |

| Mandatos do Pacto Ecológico da UE e Apto para 55 | +3.8% | Toda UE, mais forte na Alemanha e países nórdicos | Médio prazo (2-4 anos) |

| Construções Hyperscale e Edge em Hubs FLAP-D | +3.1% | Frankfurt, Londres, Amsterdã, Paris, Dublin | Médio prazo (2-4 anos) |

| PPAs Nórdicos Permitindo PUE Ultra-Baixo | +2.4% | Suécia, Noruega, Dinamarca, Finlândia | Longo prazo (≥ 4 anos) |

| Subsídios de Calor Residual para Aquecimento Urbano | +1.8% | Alemanha, Dinamarca, Holanda | Longo prazo (≥ 4 anos) |

| Demanda por SLAs Verdes Focados no Escopo 3 | +1.3% | Toda UE, liderada por empresas multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Cargas de Trabalho em Nuvem e Big Data

Tarefas de IA e aprendizado de máquina consumiram 8% da eletricidade de centros de dados na Europa durante 2024 e podem atingir 20% até 2028, promovendo adoção rápida de resfriamento líquido que remove calor 15-25 vezes mais rápido que o ar.[1]Ericsson, "AI Energy Demand Outlook 2024," ericsson.com A Microsoft destinou USD 2,5 bilhões para um campus focado em IA em Leeds hospedando mais de 20.000 GPUs até 2026, sinalizando como hyperscalers remodelam arquitetura de instalações ao redor de racks de alta densidade. Cargas de trabalho de inferência menores na borda estão gerando micro-sites distribuídos conectados a clusters centrais de treinamento, reduzindo latência enquanto sustentam metas de energia renovável. Estratégias empresariais de nuvem agora incluem métricas quantitativas de sustentabilidade; 38% dos operadores europeus investiram em instalações mais verdes em 2024 para equilibrar crescimento de IA com compromissos de redução de carbono. Projetos prontos para líquido e reutilização de calor em nível de rack entregam benefícios de performance e conformidade que reforçam a posição do direcionador na formação de demanda de curto prazo.

Mandatos do Pacto Ecológico da UE e Apto para 55

A Diretiva de Eficiência Energética obriga centros de dados acima de 500 kW a publicar métricas anuais de recursos e cortar o consumo de energia em 11,7% até 2030. A Lei de Eficiência Energética da Alemanha estabelece um teto de PUE de 1,2 para novas construções a partir de julho de 2026 e um mandato de 100% de eletricidade renovável até 2027.[2]Linklaters, "Germany Passes Energy Efficiency Act," linklaters.com Uma estrutura pan-UE de classificação de sustentabilidade entrando em vigor em setembro de 2024 permite que operadores façam benchmark de performance e garantam preferência de aquisição de corporações vinculadas pela Diretiva de Relatórios de Sustentabilidade Corporativa. Gastos com conformidade estão desbloqueando inovação de produtos: a Equinix está pilotando redes de calor residual que aquecem casas vizinhas enquanto reduzem o PUE da instalação.[3]Computer Weekly, "Equinix Tests District-Heat Export in Frankfurt," computerweekly.com Operadores capazes de evidenciar métricas transparentes ganham vantagem competitiva em RFPs empresariais, intensificando a adoção de plataformas de monitoramento automatizado e contabilidade de carbono de ciclo de vida.

Construções Hyperscale e Edge em Hubs FLAP-D

Frankfurt, Londres, Amsterdã, Paris e Dublin hospedam as estruturas de interconexão mais densas da Europa, atraindo capital hyperscale desproporcional. A integração de USD 8,4 bilhões da Digital Realty com a Interxion ampliou um patrimônio europeu já expansivo para 112 instalações, consolidando know-how de sustentabilidade e alavancagem de aquisição de energia cross-market. A Equinix financiou expansão através de EUR 1,15 bilhão em títulos verdes em 2024, elevando seu total cumulativo de dívida sustentável para USD 6,9 bilhões. Embora filas de rede estejam se alongando, operadores estão pivotando para cidades de segundo nível como Madrid e Milão, enquanto nós de borda dentro de núcleos urbanos fornecem computação de ultra-baixa latência. A densidade de interconexão em FLAP-D ajuda a minimizar capacidade duplicada, cortando energia por transação e destacando a vantagem estrutural dos hubs.

PPAs Nórdicos Permitindo PUE Ultra-Baixo

Abundante energia hidrelétrica, eólica e baixas temperaturas ambientes posicionam o cluster nórdico como fortaleza de eficiência energética da Europa. A Amazon comprometeu EUR 700 milhões em projetos eólicos finlandeses totalizando 472 MW de capacidade, o maior investimento privado renovável do país, para alimentar demanda regional de centros de dados. Adições fotovoltaicas suecas dobraram para 1.600,9 MW em 2024, oferecendo novas opções de contratação para operadores. A estrutura de PPA corporativo da Dinamarca pode ver 36% da eletricidade industrial fornecida via contratos renováveis de longo prazo até 2040. Mercados de energia nórdicos integrados permitem trocas renováveis transfronteiriças, permitindo que o Google execute data halls finlandeses com energia eólica sueca. Pontuações de PUE resultantes próximas a 1,1 fortalecem a atração da região para cargas de trabalho de IA e programas de neutralidade de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto CAPEX para Resfriamento Líquido e ER no Local | -2.1% | Global, agudo em cenários de retrofit | Curto prazo (≤ 2 anos) |

| Atrasos de Conexão à Rede em Hubs com Escassez de Energia | -1.8% | Reino Unido, Alemanha, Holanda | Médio prazo (2-4 anos) |

| Escrutínio de Carbono Incorporado em Aço e Concreto | -1.2% | Toda UE, mais forte na Alemanha e países nórdicos | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Engenharia de DC Sustentável | -0.9% | Mercados FLAP-D, espalhando para cidades secundárias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Resfriamento Líquido e ER no Local

Sistemas direto-ao-chip e de imersão custam 20-40% mais que resfriamento a ar apesar de economias de ciclo de vida, estendendo cronogramas de payback para operadores sem capital de baixo custo. Racks de IA ultrapassando 20 kW amplificam a necessidade dessas atualizações, ainda assim trabalhos de retrofit demandam reconfiguração de área útil, reformas elétricas e retreinamento de pessoal. Instalações solares no local ou de bateria enfrentam janelas de licenciamento de seis meses, complicando cronogramas e elevando custos de manutenção. Multinacionais maiores mitigam despesas através de empréstimos vinculados à sustentabilidade, mas players de colocation menores arriscam compressão de margem até que inovação de financiamento ou modelos de parceria neutralizem encargos iniciais.

Atrasos de Conexão à Rede em Hubs com Escassez de Energia

Candidatos alemães enfrentam datas de conexão se estendendo até 2031, enquanto projetos do Reino Unido relatam esperas de 13 anos em zonas restringidas. A pausa da Irlanda em projetos da área de Dublin até 2028 destaca como digitalização da cadeia de suprimentos colide com orçamentos nacionais de carbono. Reguladores como a BNetzA da Alemanha estão explorando leilões de capacidade de "repartição" para substituir regras de primeiro a chegar, primeiro a ser servido. No interim, operadores implantam grandes sistemas de bateria e lógica de resfriamento flexível para reduzir cargas de pico, ainda assim perdas de oportunidade se acumulam conforme demanda se desloca para mercados menos congestionados. O ritmo de modernização da rede influenciará fortemente a redistribuição geográfica do mercado de centro de dados verde da Europa no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: Soluções Lideram Modernização de Infraestrutura

A receita de soluções atingiu USD 16,1 bilhões em 2024, igual a 60,54% dos gastos totais, conforme operadores adquiriram trens de energia eficientes, servidores de alta densidade e resfriamento avançado para satisfazer benchmarks de PUE direcionados pela Diretiva. O tamanho do mercado de centro de dados verde da Europa para serviços registrou USD 10,5 bilhões e está no caminho para uma TCAC de 22,1% até 2030, refletindo demanda crescente por contabilidade de carbono, monitoramento de ciclo de vida e consultoria regulatória. Práticas dedicadas de integração de sistemas alinham resfriamento líquido e a ar dentro de pegadas de retrofit, comprimindo tempo de migração enquanto elevam eficiência de recursos. Monitoramento contínuo via software de gerenciamento de infraestrutura de centro de dados (DCIM) automatiza relatórios de energia, um pré-requisito obrigatório para auditorias de transparência sob o Pacto Ecológico da UE. Conforme obrigações de rastreamento Escopo 3 se aprofundam, portfólios de serviços profissionais focados em auditorias de fornecedores e avaliações de carbono incorporado capturam uma parcela incremental, reafirmando uma fase de maturidade liderada por serviços que complementa ciclos de atualização de hardware.

Por Tipo de Centro de Dados: Hyperscalers Impulsionam Inovação em Sustentabilidade

Hyperscalers detiveram 35,2% da receita de 2024 e se expandem com TCAC de 24,4%, capitalizando na força do balanço patrimonial para garantir contratos renováveis e testar resfriamento líquido em escala. O tamanho do mercado de centro de dados verde da Europa atribuído a campus hyperscale está projetado para exceder USD 25 bilhões até 2030, com cláusulas de sustentabilidade incorporadas em acordos de compra de energia ancorando competitividade de longo prazo. Provedores de colocation se diferenciam agrupando créditos renováveis e esquemas de reutilização de calor residual que atraem empresas de médio porte. Pegadas empresariais on-premises continuam a encolher, ainda assim empresas com cargas de trabalho sensíveis à latência mantêm modelos híbridos que se apoiam em nós de borda equipados com resfriamento eficiente. Provedores de borda implantam módulos de 250 kW-1 MW próximos a centros populacionais, garantindo conformidade regulatória através de economizadores de ar reciclado e armazenamento de bateria modular. Hyperscalers maiores publicizam cortes de carbono de fase de construção, como a AWS adotando aço de baixo carbono na Suécia para aparar emissões incorporadas em até 70%, estabelecendo uma barra que competidores menores se esforçam para igualar.

Por Tipo de Tier: Crescimento Tier 4 Reflete Sustentabilidade Mission-Critical

Tier 3 dominou 2024 com 65% de participação, ainda assim crescimento Tier 4 de TCAC de 23,78% até 2030 sinaliza demanda por manutenibilidade concorrente junto com metas rigorosas de sustentabilidade. A participação do mercado de centro de dados verde da Europa para Tier 4 está prevista para atingir 18% até 2030 conforme cargas de trabalho de saúde, financeiras e do setor público adotam redundância N+N e resfriamento líquido que juntos reduzem PUE para próximo de 1,15. Operadores classificam suítes premium como ofertas "Green Tier" onde tempo de atividade e neutralidade de carbono coexistem, usando resfriamento de imersão e chillers de recuperação de calor para reclamar energia térmica para loops de aquecimento municipal. Enquanto isso, sites Tier 1 e 2 atendem cargas de trabalho sensíveis a custo ou arquivais mas enfrentam pressão de retrofit conforme a Diretiva de Eficiência Energética aperta padrões mínimos, empurrando mesmo instalações modestas para arquiteturas de energia mais eficientes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical da Indústria: Aceleração Governamental Impulsiona Transformação do Setor Público

Telecomunicações e TI retiveram liderança com 28,2% da receita em 2024, apoiadas pela necessidade das operadoras de interconexão regional e conformidade com roteiros net-zero. A Deutsche Telekom reduziu intensidade energética da rede em 20% entre 2021 e 2024 migrando cargas de trabalho para hubs regionais ultraeficientes. A demanda de centros de dados governamentais sobe TCAC de 25,2% conforme agências digitalizam serviços ao cidadão e devem certificar administração ambiental. A adoção da indústria de centro de dados verde da Europa através de entidades públicas frequentemente exige reutilização de calor residual e sourcing 100% renovável, empurrando fornecedores a garantir garantias de origem. Operadores de serviços financeiros em Frankfurt e Paris incorporam motores de detecção de fraude de IA que dependem de computação verde de baixa latência, enquanto inquilinos de saúde e ciências da vida referenciam regras de localização de dados de pacientes da UE que favorecem instalações domésticas certificadas. Empresas de manufatura entrelaçam aquisição de instalações com planos mais amplos de eletrificação industrial, ocasionalmente canalizando calor residual de servidor em loops de processo que aparama caldeiras de combustível fóssil.

Análise Geográfica

A Alemanha lidera o mercado de centro de dados verde da Europa com 14,5% de participação, aproveitando fibra forte, localização central e um roteiro legislativo definido. Operadores em Frankfurt executaram esquemas piloto de calor urbano que exportam calor de servidor para redes residenciais, aliviando demanda fóssil local e aparando PUE da instalação para próximo de 1,2. Atrasos de conexão permanecem um obstáculo, mas propostas de regulador para leilões de capacidade podem liberar blocos de energia encalhados e estabilizar cronogramas de expansão.

A Irlanda segue um caminho de crescimento desproporcional com TCAC de 19,3% até 2030. Embora restrições de energia atacadista tenham desencadeado uma moratória em novas conexões de Dublin, a base existente de 82 sites continua a escalar através de atualizações de eficiência e PPAs renováveis. Centros de dados contribuíram aproximadamente 21% da demanda de eletricidade da Irlanda em 2024, ainda assim estruturas de PPA de longo prazo em discussão visam alinhar capacidade adicional com projetos eólicos offshore incrementais. A escassez de novas licenças eleva o valor de pegadas licenciadas, empurrando operadores a maximizar densidade de rack e captura de calor residual.

Países nórdicos combinam redes próximas ao carbono zero com temperaturas ambientes frias, dando à Suécia, Noruega, Dinamarca e Finlândia as pontuações médias de PUE mais baixas do continente. O cluster de IA sueco de USD 3,2 bilhões da Microsoft depende de contratos de energia 100% renovável e compromete calor excedente a redes urbanas locais. O programa eólico finlandês de 472 MW da Amazon e trocas renováveis transfronteiriças do Google destacam os mercados de energia integrados da região. A estrutura CPPA da Dinamarca e regras de calor residual da Noruega encorajam projetos que tanto atendem necessidades de tempo de atividade quanto estendem benefícios climáticos fora das paredes da instalação, solidificando liderança nórdica em exportações de computação verde para a Europa continental.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

O mercado de centro de dados verde da Europa está fragmentado conforme fornecedores adotam estratégias de crescimento inorgânico como parcerias estratégicas e fusões e aquisições para expandir a posição no mercado. Players-chave são IBM, Cisco Systems, Inc., Dell Technologies Inc., etc.

Em setembro de 2022, um novo centro de dados da OVHcloud está sendo construído em Limburg, Alemanha. O novo edifício, que foi anunciado pela primeira vez em abril de 2022, teria mais de 6.000 metros quadrados (64.580 pés quadrados) de espaço disponível para 40.000 servidores, que a OVH declarou equivale a uma capacidade de armazenamento de 100 exabytes. A OVH destacou as qualidades verdes da nova instalação. Segundo a empresa, o novo centro de dados receberá 100 por cento de sua eletricidade de fontes renováveis. Além disso, a OVHcloud utilizará sua tecnologia patenteada de resfriamento a água, calor residual dos servidores será usado para aquecimento por piso radiante nos escritórios adjacentes, e terá um telhado verde ecológico com plantas nas fachadas e árvores no local.

Em julho de 2022, em Hanau, Alemanha, um parque de centro de dados considerável está sendo planejado pela empresa europeia de imóveis logísticos P3 Logistic Parks. Pelo menos oito módulos de centro de dados serão desenvolvidos em uma área de construção de cerca de 200.000 metros quadrados (2,1 milhões de pés quadrados) ao longo de 10 anos, com fornecimento elétrico de 180 megawatts (MW) no local. A construção será feita em fases. O campus on-spec, segundo a P3, seria desenvolvido e operado de forma sustentável, e será alimentado inteiramente por energia renovável.

Líderes da Indústria de Centro de Dados Verde da Europa

-

Equinix, Inc.

-

Digital Realty Trust, Inc.

-

NTT Global Data Centers EMEA GmbH

-

OVH Groupe SAS

-

Interxion Holding N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: TikTok investiu EUR 1 bilhão em um site em Kouvola, Finlândia, como parte de seu programa europeu de segurança de dados de EUR 12 bilhões, destacando momentum nórdico

- Junho de 2025: Apto revelou um plano de EUR 3 bilhões para o maior campus da Itália em Lacchiarella, posicionando o país como uma opção hyperscale em ascensão

- Maio de 2025: CyrusOne abriu uma instalação de 54 MW em Milão alimentada inteiramente por energia renovável, expandindo a pegada verde do Sul da Europa

- Abril de 2025: Equinix postou receita de USD 2,225 bilhões no Q1 e revelou colaborações NVIDIA para halls prontos para IA através de sua rede europeia.

- Fevereiro de 2025: Vantage Data Centers e MEAG prometeram EUR 1,4 bilhão para a plataforma EMEA da Vantage, marcando um compromisso de infraestrutura de primeira linha.

- Janeiro de 2025: PIMCO elevou seu alvo de fundo de centro de dados europeu para EUR 1 bilhão, confirmando apetite institucional por ativos ancorados em sustentabilidade

Escopo do Relatório do Mercado de Centro de Dados Verde da Europa

Um centro de dados verde é uma instalação onde dados são armazenados, gerenciados e disseminados, onde os sistemas mecânicos, de iluminação, elétricos e de computador são planejados para serem tão eficientes energeticamente quanto possível minimizando seus efeitos negativos no meio ambiente. Pegadas de carbono de edifício reduzidas, carpetes de baixa emissão, tintas, paisagismo sustentável, reciclagem de e-waste, conversores catalíticos em geradores de backup e fontes de energia alternativa como tecnologia fotovoltaica, bombas de calor e tecnologia de resfriamento evaporativo são apenas algumas das técnicas e tecnologias de ponta usadas na construção e operação de um centro de dados verde.

O mercado de centro de dados verde da Europa é segmentado por serviços (integração de sistemas, serviços de monitoramento, serviços profissionais e outros serviços), soluções (energia, servidores, software de gerenciamento, tecnologias de rede, resfriamento e outras soluções), usuários (provedores de colocation, provedores de serviços em nuvem e empresas), vertical da indústria (saúde, serviços financeiros, governo, telecomunicações e TI, e outras verticais da indústria). Os tamanhos de mercado e previsões são fornecidos em termos de valor em USD para todos os segmentos acima.

| Por Serviço | Integração de Sistemas |

| Serviços de Monitoramento | |

| Serviços Profissionais | |

| Outros Serviços | |

| Por Solução | Energia |

| Resfriamento | |

| Servidores | |

| Equipamento de Rede | |

| Software de Gerenciamento | |

| Outras Soluções |

| Provedores de Colocation |

| Hyperscalers/Provedores de Serviços em Nuvem |

| Empresa e Edge |

| Tier 1 e 2 |

| Tier 3 |

| Tier 4 |

| Saúde |

| Serviços Financeiros |

| Governo |

| Telecomunicações e TI |

| Manufatura |

| Mídia e Entretenimento |

| Outras Verticais |

| Alemanha |

| Reino Unido |

| França |

| Holanda |

| Irlanda |

| Noruega |

| Suécia |

| Dinamarca |

| Espanha |

| Itália |

| Rússia |

| Resto da Europa |

| Por Componente | Por Serviço | Integração de Sistemas |

| Serviços de Monitoramento | ||

| Serviços Profissionais | ||

| Outros Serviços | ||

| Por Solução | Energia | |

| Resfriamento | ||

| Servidores | ||

| Equipamento de Rede | ||

| Software de Gerenciamento | ||

| Outras Soluções | ||

| Por Tipo de Centro de Dados | Provedores de Colocation | |

| Hyperscalers/Provedores de Serviços em Nuvem | ||

| Empresa e Edge | ||

| Por Tipo de Tier | Tier 1 e 2 | |

| Tier 3 | ||

| Tier 4 | ||

| Por Vertical da Indústria | Saúde | |

| Serviços Financeiros | ||

| Governo | ||

| Telecomunicações e TI | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Outras Verticais | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Holanda | ||

| Irlanda | ||

| Noruega | ||

| Suécia | ||

| Dinamarca | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de centro de dados verde da Europa?

O mercado gerou USD 26,6 bilhões em 2025 e está projetado para atingir USD 59,4 bilhões até 2030, refletindo uma TCAC de 17,4%.

Qual segmento cresce mais rapidamente no mercado de centro de dados verde da Europa?

Serviços, abrangendo consultoria em sustentabilidade e monitoramento, expandem com TCAC de 22,1% até 2030.

Por que os hyperscalers são críticos para o crescimento de centros de dados verdes europeus?

Eles detêm 35,2% de participação de mercado, implantam resfriamento líquido em escala e asseguram PPAs de energia renovável de múltiplos gigawatts que aceleram adições de capacidade sustentável.

Como as regulamentações da UE impactam o design de centros de dados?

A Diretiva de Eficiência Energética e leis nacionais como a EnEfG da Alemanha impõem cotas rigorosas de PUE e energia renovável, empurrando operadores para sistemas de energia e resfriamento ultraeficientes.

Qual geografia oferece as melhores condições para centros de dados de baixo carbono?

Os países nórdicos combinam redes de energia renovável próximas a 100%, climas frios e estruturas de PPA favoráveis, permitindo pontuações de PUE próximas a 1,1 e atraindo grandes projetos hyperscale.

Qual é a principal barreira que desacelera a implantação em hubs FLAP-D?

Atrasos prolongados de conexão à rede - em alguns casos se estendendo a 13 anos - atrasam novas construções, forçando operadores a buscar locais alternativos ou soluções de bateria temporárias.

Página atualizada pela última vez em: