Tamanho e Participação do Mercado de Data Centers Verdes da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

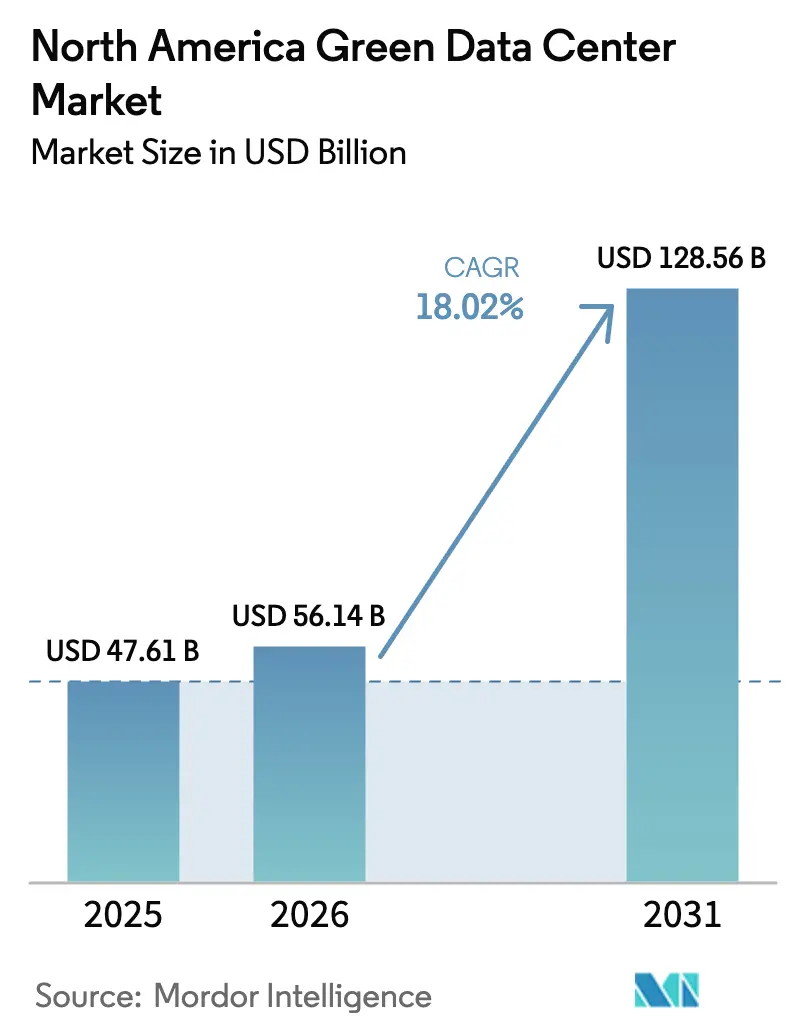

| Tamanho do mercado no ano base (2025) | 47.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 56.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 128.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.02% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Verdes da América do Norte por Mordor Intelligence

O tamanho do mercado de data centers verdes da América do Norte está projetado para se expandir de USD 47,61 bilhões em 2025 e USD 56,14 bilhões em 2026 para USD 128,56 bilhões até 2031, registrando um CAGR de 18,02% entre 2026 e 2031. A inovação em gestão térmica, as estratégias de aquisição de energia renovável e a aceleração das cargas de trabalho de inferência de IA generativa estão remodelando as decisões de localização, as arquiteturas de energia e os projetos de instalações. As reformas de resfriamento líquido estão deslocando o capital para halls de alta densidade, enquanto os dados de intensidade de carbono em tempo real influenciam o posicionamento de cargas de trabalho mais do que a latência de rede. Os operadores maduros que garantiram contratos de compra de energia renovável de longo prazo antes de 2024 desfrutam de vantagens estruturais no custo de eletricidade. No entanto, o aperto da capacidade de transmissão nas principais redes dos EUA está elevando o risco de interconexão e aumentando a dependência de salas elétricas modulares pré-fabricadas e armazenamento de energia no local.

Principais Conclusões do Relatório

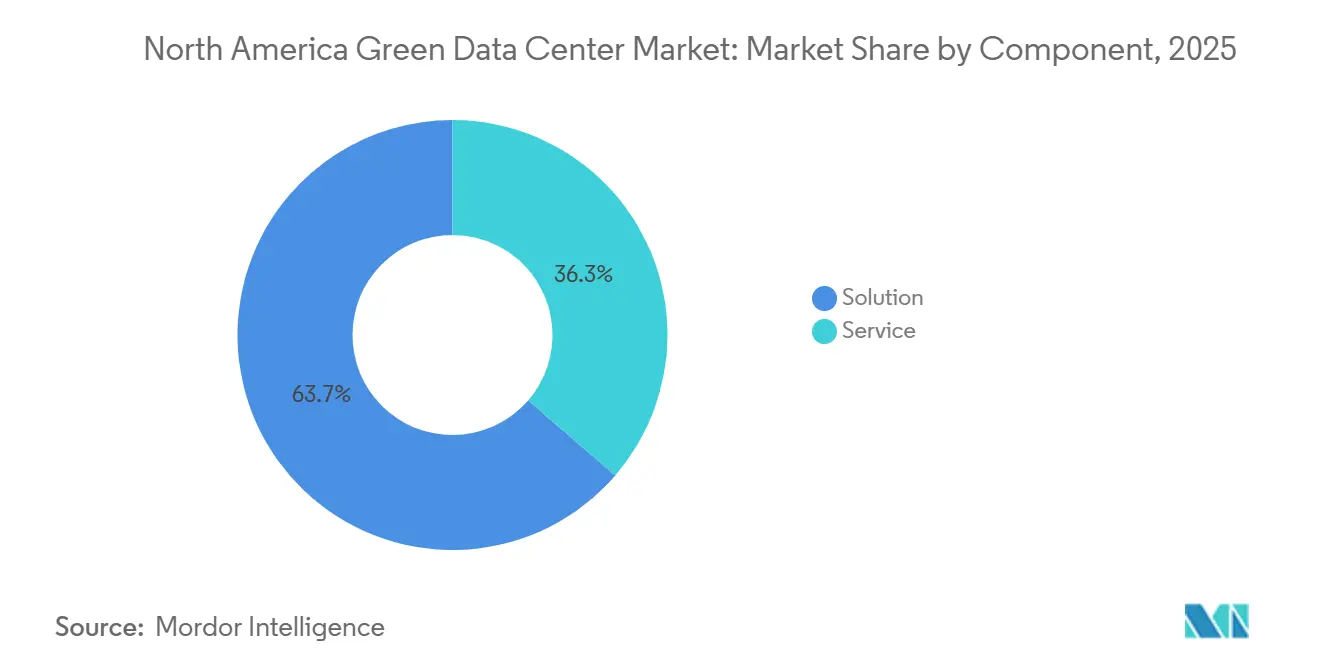

- Por componente, as soluções lideraram com 63,65% da participação do mercado de data centers verdes da América do Norte em 2025, impulsionadas por atualizações de energia e resfriamento líquido, enquanto os serviços têm previsão de expansão a um CAGR de 19,32% até 2031.

- Por classificação de nível, as instalações de nível 3 detinham 52,86% da participação de mercado em 2025, e as construções de nível 4 estão projetadas para avançar a um CAGR de 19,77% entre 2026-2031.

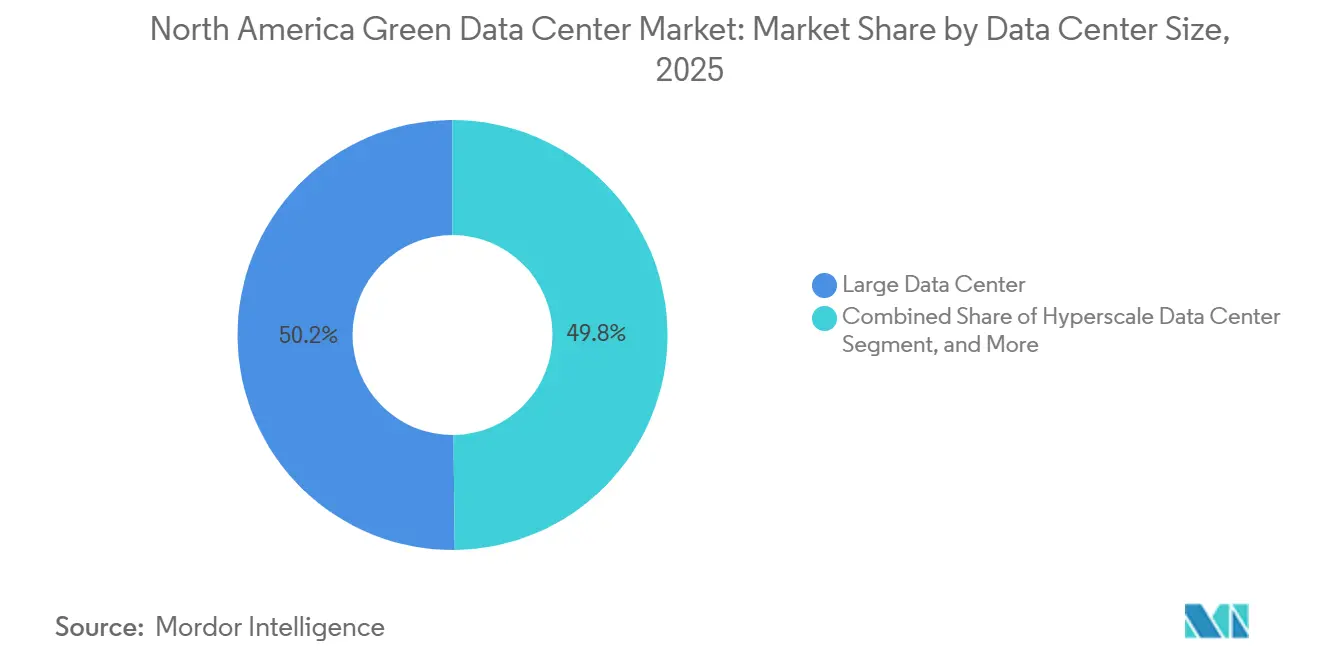

- Por tamanho de data center, os grandes data centers representaram 50,17% do mercado de data centers verdes da América do Norte em 2025, enquanto os campi de hiperescala estão no caminho para um CAGR de 19,46% até 2031.

- Por tipo de data center, o colocation representou 53,14% da participação em 2025, e os campi de propriedade de hiperescaladores devem crescer a um CAGR de 19,63% no mesmo horizonte.

- Por país, os Estados Unidos capturaram 79,62% da participação de mercado em 2025; o Canadá deve registrar um CAGR de 19,89% até 2031, superando os pares regionais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers Verdes da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão Acelerada de Construções de Hiperescala em toda a América do Norte | +3.8% | Estados Unidos (Virgínia, Texas, Califórnia), Canadá (Quebec, Ontário) | Médio prazo (2-4 anos) |

| Mandatos Corporativos de Emissões Líquidas Zero Remodelando as Solicitações de Proposta de Colocation | +3.2% | Estados Unidos (Califórnia, Nova York, Illinois), Canadá (Colúmbia Britânica) | Curto prazo (≤ 2 anos) |

| Queda nos Preços de Contratos de Compra de Energia Renovável em Nível de Concessionária | +2.9% | Estados Unidos (Texas, cinturão eólico do Meio-Oeste), Canadá (Alberta, Saskatchewan) | Longo prazo (≥ 4 anos) |

| Otimização de Fluxo de Ar Orientada por IA Reduzindo Despesas Operacionais | +2.4% | Estados Unidos (clusters de hiperescala), Canadá (Toronto, Montreal) | Curto prazo (≤ 2 anos) |

| Ascensão das Reformas de Resfriamento Líquido Modulares | +2.1% | Estados Unidos (instalações de Nível 3 existentes), México (hubs de nearshoring) | Médio prazo (2-4 anos) |

| Projetos Piloto de Monetização de Créditos de Carbono em Parques de Data Centers | +1.7% | Estados Unidos (Califórnia, Washington), Canadá (Quebec) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Construções de Hiperescala em toda a América do Norte

Os campi com alta densidade de GPU estão escalando de instalações de 50 MW para bem acima de 200 MW porque os racks de treinamento de IA consomem até quinze vezes mais energia do que os servidores tradicionais. A Meta alocou USD 30 bilhões para um complexo na Louisiana e o Google reservou USD 3,3 bilhões para expansões na Carolina do Sul, exercendo pressão direta sobre as redes regionais. Os hiperescaladores agora superam as concessionárias em leilões competitivos de contratos de compra de energia renovável, limitando a disponibilidade de contratos para operadores menores. O pipeline de investimentos de USD 30 bilhões da Amazon na Pensilvânia e na Carolina do Norte ilustra como a demanda por cargas de trabalho está se desvinculando dos orçamentos históricos de TI empresarial. Os projetos de campus integram subestações e armazenamento no local para mitigar atrasos de transmissão, acelerando a adoção de salas elétricas pré-fabricadas que comprimem os cronogramas de construção.

Mandatos Corporativos de Emissões Líquidas Zero Remodelando as Solicitações de Proposta de Colocation

Os compradores empresariais estão cada vez mais estipulando o alinhamento de energia livre de carbono por hora, em vez do balanceamento anual de certificados, forçando os provedores de colocation a combinar armazenamento em baterias com renováveis despacháveis. O relatório de sustentabilidade da Microsoft de 2024 reconheceu a lacuna entre o alinhamento anual e a dependência de combustíveis fósseis em tempo real, promovendo a transparência em todo o mercado em relação às emissões de Escopo 2.[1]Equipe da Comissão de Energia da Califórnia, "Normas de Eficiência Energética de Edificações," energy.ca.gov O Projeto de Lei do Senado 100 da Califórnia e a Lei de Clima, Comunidade e Proteção do Clima de Nova York criam obrigações legais para relatórios por hora, elevando os orçamentos de desenvolvimento em 15-20% à medida que os provedores integram APIs de intensidade de carbono e baterias de resposta rápida.

Queda nos Preços de Contratos de Compra de Energia Renovável em Nível de Concessionária

Os preços dos contratos de energia eólica e solar no Texas e no Meio-Oeste caíram abaixo de USD 20 por MWh em 2024, permitindo que a energia renovável superasse as usinas de pico a gás durante muitas horas. Os operadores de data centers agora priorizam redes com excesso de oferta de renováveis, mesmo que a proximidade de fibra seja subótima. A NextEra Energy está pilotando pequenos reatores modulares co-localizados para fornecer energia firme de zero carbono, destacando uma mudança estratégica em direção a uma carga de base limpa 24 horas por dia, 7 dias por semana, que o armazenamento em baterias sozinho ainda não consegue igualar.

Otimização de Fluxo de Ar Orientada por IA Reduzindo Despesas Operacionais

Os algoritmos de aprendizado de máquina ajustam os pontos de ajuste de resfriamento, o confinamento de corredores e as velocidades dos ventiladores em tempo real, reduzindo o consumo de energia em até 30%. O software de controle treinado pelo DeepMind do Google agora governa mais de 1 GW de capacidade de resfriamento, reduzindo as métricas de eficiência de uso de energia de 1,18 para 1,10.[2]Equipe do Google DeepMind, "Aprendizado de Máquina Aumenta a Eficiência de Resfriamento," Financial Times, ft.com A pesquisa de imersão bifásica microfluídica da Microsoft demonstrou densidades de rack de 250 kW sem circuitos de água gelada, eliminando cargas de compressores e economizando cerca de USD 1 milhão anualmente para cada melhoria de 0,01 no PUE em um site de 100 MW.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prêmio de Capex Inicial de Materiais Sustentáveis | -1.8% | Estados Unidos (áreas metropolitanas costeiras), Canadá (centros urbanos) | Curto prazo (≤ 2 anos) |

| Congestionamento Regional da Rede Elétrica e Acúmulo na Fila de Interconexão | -1.5% | Estados Unidos (territórios PJM, ERCOT, CAISO) | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Concreto e Aço de Baixo Carbono | -1.2% | Estados Unidos (em todo o país), México (zonas industriais) | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada para Implantações de Alta Densidade | -0.9% | Estados Unidos (mercados secundários), Canadá (Alberta, Saskatchewan) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Capex Inicial de Materiais Sustentáveis

O concreto de baixo carbono e o aço reciclado elevam os orçamentos de construção da estrutura em 8-12% e comprimem os rendimentos de desenvolvimento para os REITs de colocation que precisam honrar o pagamento de dividendos. A Equinix divulgou que os materiais sustentáveis adicionaram USD 15-20 milhões a uma construção típica de 30 MW, um acréscimo que os hiperescaladores podem absorver por meio de cronogramas de depreciação mais longos. Os credores com foco em ESG agora solicitam divulgações de carbono incorporado conforme a ISO 14064, tornando as escolhas de projeto visíveis durante a diligência de financiamento de projetos e inclinando o financiamento para operadores com cadeias de suprimento de materiais comprovadas.

Congestionamento Regional da Rede Elétrica e Acúmulo na Fila de Interconexão

Os territórios PJM e ERCOT relatam atrasos de 18-24 meses em meio ao aumento de solicitações de desenvolvedores de renováveis e hiperescaladores. O Berkeley Lab quantificou um acúmulo nacional de interconexão de 2.600 GW em 2024, o dobro da capacidade de geração existente dos EUA, sinalizando que o acesso à rede, e não o capital, é a restrição crítica ao crescimento.[3]Equipe de Rede do Berkeley Lab, "Estudo da Fila de Interconexão," energy.gov A Ordem 2023 da FERC transferiu os custos de atualização para os clientes de interconexão, elevando o risco do projeto e favorecendo os operadores estabelecidos com reservas de capacidade consolidadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços se Expandem à Medida que a Contabilidade de Carbono se Torna Mais Complexa

O segmento de serviços tem previsão de crescimento a um CAGR de 19,32% de 2026-2031, superando o crescimento mais amplo do mercado de data centers verdes da América do Norte, à medida que os operadores terceirizam o rastreamento de emissões, a aquisição de certificados de energia renovável e o software de balanceamento de rede. Os operadores integram APIs de carbono em tempo real em pilhas de orquestração, acionando a migração de cargas de trabalho quando a intensidade da rede aumenta, uma capacidade anteriormente limitada aos hiperescaladores. Os serviços profissionais agora incluem auditorias de energia, conformidade com LEED e estruturação de contratos de compra de energia, enquanto as ofertas pós-instalação cobrem a reciclagem de baterias e a substituição de geradores a diesel. Dentro das soluções, a infraestrutura de energia comanda a maior participação porque os racks de 40-60 kW exigem distribuição de 480 V ou 600 V e atualizações de subestações que excedem USD 10 milhões por hall.

As soluções retiveram 63,65% da participação de mercado em 2025, lideradas por reformas de resfriamento líquido e distribuição de energia otimizada por IA que reduzem as pegadas mecânicas. Os fornecedores estão agrupando hardware com contratos de monitoramento recorrentes; a aquisição de USD 1 bilhão da LiquidStack pela Trane Technologies exemplifica essa tendência em direção à receita ao longo do ciclo de vida. À medida que os relatórios de Escopo 2 se tornam mais rigorosos, os provedores de serviços gerenciados que garantem conformidade de carbono por hora podem cobrar taxas premium, sustentando taxas de crescimento de dois dígitos.

Por Tipo de Nível: A Adoção do Nível 4 Cresce sob os Mandatos de Nuvem Soberana

As implantações de Nível 4 estão projetadas para avançar a um CAGR de 19,77% entre 2026-2031, à medida que as instituições financeiras e as agências governamentais buscam projetos totalmente tolerantes a falhas com backup sem diesel. Alimentações duplas de concessionárias, topologias de UPS 2N e resfriamento líquido modular elevam a intensidade de capital em 40-50% em relação ao Nível 3, mas os reguladores estão cada vez mais equiparando a certificação de Nível 4 à confiabilidade de missão crítica. Os sites de Nível 3 detinham 52,86% de participação em 2025, refletindo o conforto das empresas com redundância N+1 a menor custo.

Os fornecedores de tecnologia estão respondendo com arquiteturas de maior eficiência. O UPS Liebert EXL S1 modular da Vertiv atinge 97% de eficiência no modo de dupla conversão, reduzindo as cargas de HVAC e liberando espaço no piso para racks adicionais. Os operadores também combinam construções de Nível 4 com a certificação LEED Platina para sinalizar reduções de carbono incorporado, criando diferenciação em múltiplas camadas que suporta taxas de locação elevadas.

Por Tamanho de Data Center: Os Campi de Hiperescala Lideram a Onda de Densificação

As construções de hiperescala estão no caminho para um CAGR de 19,46% à medida que os clusters de inferência de IA demandam campi de mais de 100 MW e racks resfriados por imersão de 250 kW. As grandes instalações detinham 50,17% da participação de mercado em 2025, mas os requisitos de densificação estão tornando muitos halls com piso elevado obsoletos. A tecnologia de imersão da Microsoft permite racks de 250 kW que os sistemas de ar convencionais não conseguem suportar, ampliando o apelo dos campi greenfield construídos especificamente para esse fim.

Os data centers médios e pequenos permanecem relevantes para cargas de trabalho sensíveis à latência, como negociação ou jogos. No entanto, seu crescimento fica para trás à medida que as implantações de edge 5G ficam aquém das expectativas iniciais. Os fabricantes de halls modulares pré-fabricados podem entregar ciclos de construção de 12 meses, o que atrai os provedores de nuvem que correm para ativar a capacidade de GPU antes que os conjuntos de dados de treinamento mudem.

Por Tipo de Data Center: Os Hiperescaladores Verticalizam os Portfólios de Renováveis

Os sites de propriedade de hiperescaladores devem crescer a um CAGR de 19,63% até 2031, superando o crescimento do colocation. Os gigantes da nuvem estão priorizando a aquisição direta de energia renovável e o resfriamento personalizado para atender às suas necessidades operacionais. O compromisso de USD 30 bilhões da Meta na Louisiana e o pipeline multiestadual da Amazon destacam como os modelos verticalmente integrados contornam os colos de terceiros em favor de campi autodesenvolvidos.

O colocation domina o mercado com 53,14% da participação de mercado em 2025. Ele mantém vantagens onde a densidade de interconexão e a neutralidade de operadoras são importantes, mas o armazenamento em baterias com uso intensivo de capital e o resfriamento líquido corroem as margens de desenvolvimento estreitas dos REITs. Os mandatos de nuvem soberana abrem um nicho para colos com credenciais de segurança, enquanto estruturas de joint venture como a série xScale da Equinix permitem a participação na economia de hiperescala sem sobrecarregar os balanços dos REITs.

Análise Geográfica

Os Estados Unidos capturaram 79,62% da participação do mercado de data centers verdes da América do Norte em 2025, ancorados pela base instalada de 2 GW do Norte da Virgínia, pelos mercados de energia desregulamentados do Texas e pela concentração empresarial da Califórnia. O Condado de Loudoun permanece o maior hub de data centers do mundo, mas os gargalos de transmissão estão redirecionando os hiperescaladores para os territórios ERCOT, onde as receitas de resposta à demanda compensam o risco de interconexão. Os códigos do Título 24 da Califórnia exigem contabilidade de carbono por hora, impulsionando a adoção de armazenamento em baterias e contratos de renováveis despacháveis. A Administração de Informações de Energia dos EUA projetou que a demanda de eletricidade dos data centers poderia triplicar até 2030, enfatizando que o acesso à rede, e não o capital, determinará a velocidade de implantação.

O Canadá tem previsão de atingir um CAGR de 19,89% de 2026-2031, o ritmo mais rápido da região, impulsionado pela energia hidrelétrica de baixo custo e pelo clima favorável. A Hydro-Québec oferece tarifas industriais abaixo de USD 0,05 por kWh com geração 99% livre de carbono, atraindo clusters de treinamento de IA tolerantes a latência moderada. As instalações de colocation de Toronto e Montreal oferecem latência de ida e volta abaixo de 10 milissegundos para as bolsas de Nova York, satisfazendo os requisitos do setor financeiro. O crescente imposto sobre carbono da Colúmbia Britânica está promovendo uma mudança para sistemas de backup totalmente elétricos, elevando as barreiras de entrada para operadores menores incapazes de absorver os prêmios de capital inicial.

O México permanece um segmento nascente, mas está se acelerando à medida que os fabricantes de nearshoring demandam computação edge de baixa latência para IoT industrial e análises em tempo real. Monterrey, Querétaro e Guadalajara estão emergindo como nós de conectividade que replicam cargas de trabalho dos EUA para conformidade de recuperação de desastres sob o Acordo Estados Unidos-México-Canadá. Os desafios de confiabilidade da rede persistem, mas os leilões de energia renovável da Comissão Federal de Eletricidade visam estimular o autoabastecimento industrial. As regulamentações de qualidade do ar na Cidade do México estão incentivando os operadores a adotar energia de backup a hidrogênio ou gás natural, uma tendência que provavelmente se espalhará para os corredores industriais do norte nos próximos cinco anos.

Cenário Competitivo

O mercado de data centers verdes da América do Norte apresenta fragmentação. Schneider Electric, Vertiv e Eaton dominam energia e resfriamento, aproveitando décadas de dados de campo para incorporar controles de IA que aumentam a eficiência mecânica e justificam preços premium. Os hiperescaladores, como Amazon Web Services, Microsoft, Google e Meta, estão se integrando verticalmente ao adquirir desenvolvedores de energia renovável, garantindo contratos de compra de energia em escala de concessionária que os pequenos colos não conseguem igualar. Os REITs de colocation como Equinix e Digital Realty dependem de salas de encontro neutras em relação a operadoras e bancos de terrenos metropolitanos, mas as regras de pagamento dos REITs restringem os lucros retidos, desacelerando o investimento em resfriamento de próxima geração.

A liderança tecnológica tornou-se o fulcro competitivo. Os operadores que implantam APIs de carbono em tempo real, manutenção preditiva e reformas de resfriamento líquido garantem aumentos de 10-15% nas taxas de locação que compensam os prêmios de capex de 15-20% para materiais de baixo carbono. Os construtores modulares comprimem os cronogramas de construção de 24 meses para cerca de 12 meses, atraindo hiperescaladores que enfrentam prazos na cadeia de suprimentos de GPU. Os registros de patentes de 2024 da Schneider Electric para salas elétricas pré-fabricadas integradas com armazenamento em baterias ressaltam os movimentos dos operadores estabelecidos para defender a participação contra esses novos entrantes modulares.

A regulamentação também diferencia os players. A certificação de Nível 4, o status LEED Platina e a conformidade com a gestão de energia ISO 50001 servem como provas para as equipes de aquisição empresarial. Os hiperescaladores, no entanto, dependem cada vez mais de métricas proprietárias que se concentram na utilização em nível de rack e no alinhamento de carbono por hora, em vez de certificações amplas. As startups que visam backup com células de combustível de hidrogênio, agregação de créditos de carbono e monetização de resposta à demanda representam potenciais alvos de aquisição à medida que os operadores estabelecidos buscam ampliar os portfólios de serviços.

Líderes do Setor de Data Centers Verdes da América do Norte

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services

Schneider Electric SE

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft anunciou a implantação do resfriamento por imersão bifásico microfluídico em cinco novos sites nos EUA, uma atualização de USD 2 bilhões com previsão de reduzir o PUE em até 0,20 pontos.

- Fevereiro de 2026: A Equinix comprometeu USD 1,5 bilhão para três instalações xScale no Norte da Virgínia, Dallas e Vale do Silício, cada uma projetada para cargas de trabalho com alta densidade de GPU com 100% de correspondência de energia renovável.

- Janeiro de 2026: A Digital Realty captou USD 800 milhões em títulos verdes para financiar a construção de baixo carbono em quatro obras na América do Norte com meta de certificação LEED Platina.

- Janeiro de 2026: A Vertiv lançou seu sistema térmico Liebert DSE de próxima geração orientado por IA, reportando 25% de economia de energia em comparação com as unidades CRAC legadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de centros de dados verdes da América do Norte como a receita anual gerada por instalações recém-construídas ou sujeitas a retrofitting abrangente, que alcançam ganhos demonstráveis de eficiência energética ou hídrica através de soluções como energia de fonte renovável, arrefecimento líquido ou por ar livre, otimização baseada em DCIM e escolhas de materiais de economia circular. O âmbito abrange instalações de colocation, hyperscale e empresariais nos Estados Unidos, Canadá e México, captando as receitas associadas a design, construção e infraestrutura integrada.

Exclusão do âmbito: Pequenas remodelações que apenas acrescentam carga de TI sem reduzir materialmente o PUE ou o WUE estão fora desta estimativa.

Visão Geral da Segmentação

- Por Componente

- Por Serviço

- Integração de Sistemas

- Serviços de Monitoramento

- Serviços Profissionais

- Outros Serviços

- Por Solução

- Energia

- Resfriamento

- Servidores

- Equipamentos de Rede

- Software de Gestão

- Outras Soluções

- Por Serviço

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tamanho de Data Center

- Pequeno Data Center

- Médio Data Center

- Grande Data Center

- Data Center de Hiperescala

- Por Tipo de Data Center

- Data Center de Colocation

- Data Center de Hiperescaladores/CSPs

- Data Center Empresarial e Edge

- Por País

- Estados Unidos

- Canadá

- México

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram promotores de centros de dados, fornecedores de equipamentos e reguladores de energia a nível estadual nos três países. As conversas clarificaram o capex típico do prémio verde, os calendários emergentes de projetos-piloto de SMR e os preços médios de exercício de PPA de energia renovável, que por sua vez ancoraram as curvas de custos e as taxas de adoção previstas.

Investigação Documental

Começámos por analisar conjuntos de dados abertos de fontes como a U.S. Energy Information Administration, a Natural Resources Canada, a Secretaria de Energia do México, a base de dados pública de PUE do Uptime Institute e organismos regionais do setor como a Canadian Renewable Energy Association. Os relatórios 10-K das empresas, os arquivos de tarifas de serviços públicos e os registos de licenças de construção ajudaram a validar os pressupostos de preços e capacidade, enquanto revistas científicas sobre arrefecimento por imersão forneceram benchmarks de eficiência. Repositórios pagos, incluindo o D&B Hoovers para dados financeiros de operadores e o Dow Jones Factiva para notícias de transações, foram consultados para verificar cruzadamente as divisões de receitas e os pipelines de projetos. Esta lista é ilustrativa; muitas outras fontes públicas e por subscrição informaram a base de evidências.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down dos conjuntos de procura regional (adições de energia à rede, anúncios de reservas de terrenos hyperscale e pipelines de capacidade renovável) estabeleceu o teto, que foi posteriormente corroborado através de consolidações bottom-up seletivas dos planos de construção divulgados pelos principais operadores e de contagens de racks × ASP amostradas. As variáveis-chave incluem a progressão média do PUE, a penetração de energia renovável, a quota de arrefecimento líquido, a quota hyperscale de novos MW e a adesão a incentivos fiscais estaduais. A regressão multivariada sobre estes fatores produziu a trajetória 2025-2030, com análise de cenários ajustada para estrangulamentos na rede elétrica. As lacunas de dados nas divulgações dos operadores foram colmatadas com recurso a rácios de referência de instalações similares e validadas através de duas rondas de consultas a especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face às tendências históricas de PUE, às adições de energia renovável à escala de serviços públicos e às orientações trimestrais de capex. Um analista sénior revê as anomalias antes da aprovação final. Atualizamos o modelo de doze em doze meses e desencadeamos atualizações intercalares quando ocorrem eventos materiais, como alterações a créditos fiscais federais ou anúncios de campus de múltiplos gigawatts.

Consolidar a confiança na nossa Linha de Base de Centros de Dados Verdes da América do Norte para instalações sustentáveis

Os valores publicados divergem frequentemente porque os estudos diferem quanto à qualificação dos retrofits, à forma como os contratos de compra de energia são valorizados e às bases de moeda e inflação que alimentam o modelo.

Os principais fatores de divergência incluem (a) estudos concorrentes que tratam retrofits e novas construções de forma idêntica, (b) utilização de médias globais de ASP que ignoram os prémios de mão de obra norte-americanos e (c) cadências de atualização mais lentas que não captam o aumento de PPAs de energia renovável nos EUA em 2024.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 47,60 mil milhões (2025) | Mordor Intelligence | - |

| USD 30,96 mil milhões (2024) | Global Consultancy A | exclui o México, aplica desconto uniforme de 20 % para retrofit |

| USD 26,04 mil milhões (2024) | Industry Association B | contabiliza apenas a receita de soluções, omite serviços e aquisição de terrenos |

Em suma, as nossas escolhas disciplinadas de âmbito, o modelo baseado em fatores e a atualização anual fornecem aos decisores uma linha de base equilibrada e transparente, que pode ser rastreada até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Quais foram o tamanho e a taxa de crescimento do mercado de 2026 a 2031?

O mercado de data centers verdes da América do Norte registrou USD 56,14 bilhões em 2026 e está projetado para atingir USD 128,56 bilhões até 2031, refletindo um CAGR de 18,02%.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços, abrangendo contabilidade de carbono, balanceamento de rede elétrica e aquisição de certificados de energia renovável, têm previsão de crescimento a um CAGR de 19,32% até 2031.

Por que as instalações de Nível 4 estão ganhando força?

Os mandatos de serviços financeiros e nuvem soberana exigem disponibilidade de cinco noves sem backup a diesel, impulsionando as implantações de Nível 4 a um CAGR de 19,77%.

Como o Canadá está influenciando o crescimento da capacidade regional?

A abundância de energia hidrelétrica e as tarifas industriais abaixo de USD 0,05 por kWh em Quebec e Ontário sustentam o CAGR líder da região de 19,89% até 2031.

Qual tecnologia permite densidades de rack de 250 kW?

O resfriamento por imersão bifásico microfluídico elimina as dependências de água gelada, suportando densidades extremas de GPU e reduzindo o PUE.

Qual modelo de propriedade tem previsão de superar o crescimento de colocation?

Os campi de propriedade de hiperescaladores devem crescer a um CAGR de 19,63% porque os provedores de nuvem priorizam a aquisição direta de energia renovável e infraestrutura personalizada de alta densidade.

Página atualizada pela última vez em: