Tamanho e Participação do Mercado de Dispositivos de Ultrassom

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

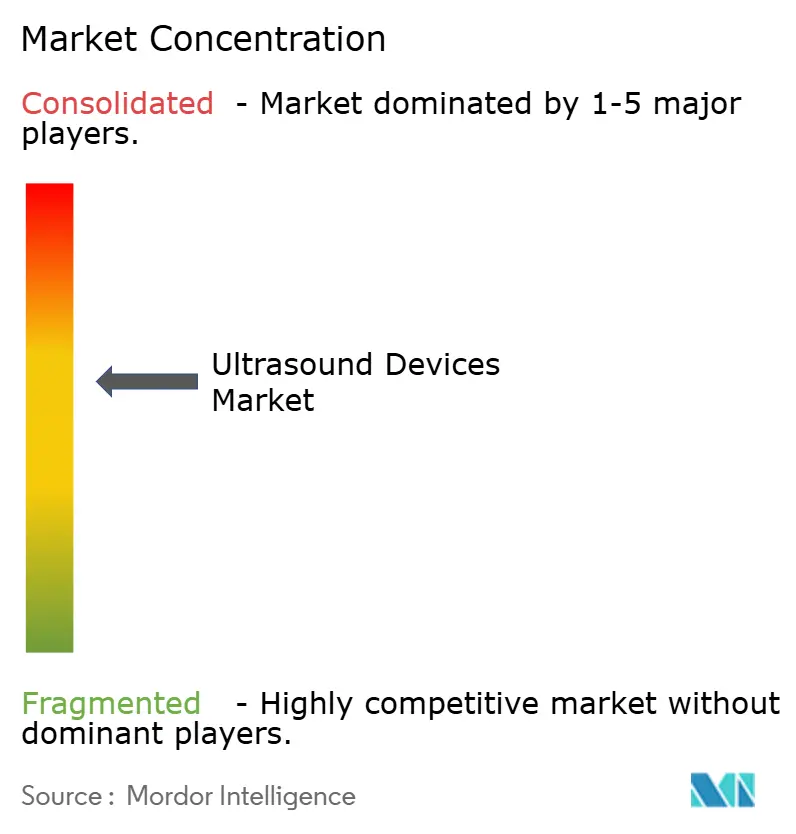

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ultrassom deve crescer de USD 9,12 bilhões em 2025 para USD 9,46 bilhões em 2026 e tem previsão de atingir USD 11,35 bilhões até 2031 a um CAGR de 3,72% no período 2026-2031.

A demanda consistente por imagens em tempo real sem radiação, a rápida adoção de inteligência artificial (IA) na aquisição e interpretação de imagens, e o uso crescente de sondas portáteis na atenção primária sustentam esse crescimento. Evidências clínicas mostram que a orientação por IA pode elevar a qualidade diagnóstica de exames realizados por não especialistas para 98,3%, igualando o desempenho de especialistas. Mercados maduros continuam impulsionando a demanda de substituição por sistemas premium de imagem 3D e 4D, enquanto economias emergentes impulsionam as primeiras aquisições por meio de programas de saúde pública. Uma mudança em direção a procedimentos minimamente invasivos, combinada com plataformas de fusão multimodal que sobrepõem ultrassom em tempo real a imagens de TC ou RM, amplia o papel procedural da tecnologia. Ao mesmo tempo, lacunas persistentes de reembolso para dispositivos de ponto de atendimento nos Estados Unidos e o enrijecimento das regulamentações globais de sistemas de qualidade moderam o impulso.

Principais Conclusões do Relatório

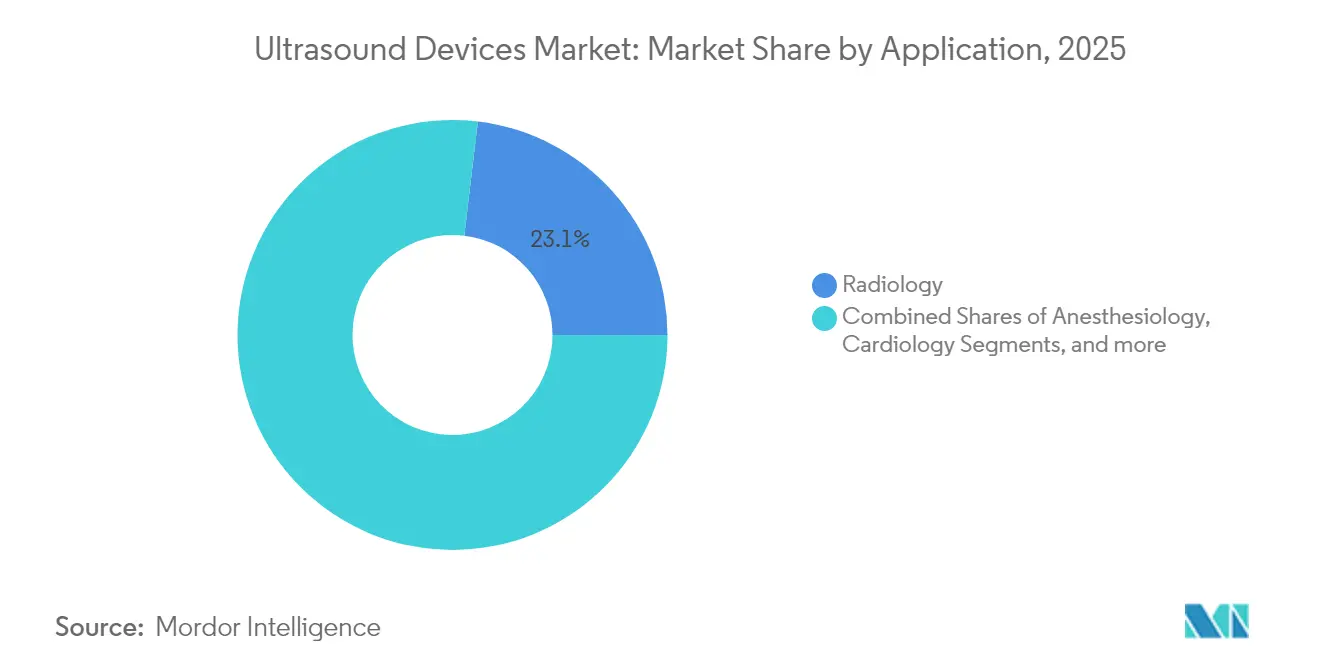

- Por aplicação, a radiologia representou 23,12% da participação no tamanho do mercado de dispositivos de ultrassom em 2025, enquanto a anestesiologia está prestes a acelerar a um CAGR de 4,75% até 2031.

- Por tecnologia, a imagem 3D e 4D deteve 45,05% da participação no mercado de dispositivos de ultrassom em 2025, enquanto o ultrassom focado de alta intensidade (HIFU) tem previsão de registrar o CAGR mais rápido de 4,98% até 2031.

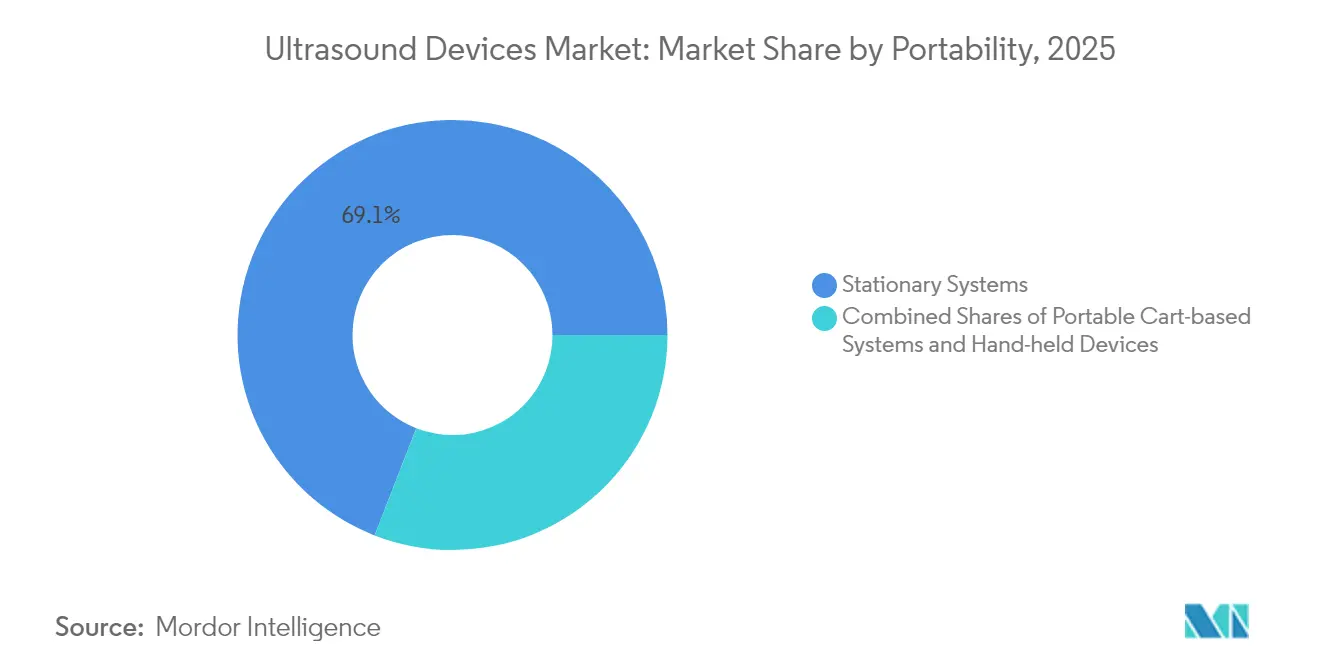

- Por portabilidade, os consoles estacionários dominaram com 69,10% de participação na receita em 2025; os dispositivos portáteis de mão estão previstos para registrar um CAGR de 7,88% até 2031.

- Por usuário final, os hospitais comandaram 54,62% do tamanho do mercado de dispositivos de ultrassom em 2025; os ambientes de cuidados domiciliares têm projeção de expansão a um CAGR de 10,02%.

- Por região, a América do Norte liderou com 37,85% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 4,66% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Ultrassom

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da incidência de doenças crônicas | +1.3% | Global | Longo prazo (≥ 4 anos) |

| Crescimento de diagnósticos minimamente invasivos e instalações de imagem | +0.9% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Adoção de monitoramento domiciliar de gravidez | +0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Expansão de redes de tele-ultrassom | +0.5% | Mercados emergentes | Médio prazo (2-4 anos) |

| Adoção crescente de ultrassom no ponto de atendimento | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Demanda por reconstrução de imagem aprimorada por IA | +0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Crônicas

Distúrbios cardiovasculares, oncológicos e respiratórios respondem pela maioria dos encaminhamentos para ultrassom, tornando o gerenciamento de doenças crônicas um catalisador estrutural de demanda. Um modelo de IA para detecção de tumores ovarianos alcançou uma pontuação F1 de 83,5%, superando radiologistas especialistas. Da mesma forma, ferramentas de aprendizado profundo identificam o nervo mediano em exames de síndrome do túnel do carpo com alta precisão. A Sociedade Americana de Câncer projeta 2,04 milhões de novos casos de câncer nos Estados Unidos em 2025, acima dos 2,00 milhões em 2024, reforçando a demanda de longo prazo por imagens. À medida que a IA acelera o fluxo de trabalho e eleva a precisão, ela compensa a escassez de sonografistas treinados, ampliando a base de usuários e sustentando o mercado de dispositivos de ultrassom.

Crescimento de Diagnósticos Minimamente Invasivos e Instalações de Imagem

Uma mudança global em direção a biópsias guiadas por agulha, anestesia regional e injeções musculoesqueléticas está aprofundando a relevância procedural do ultrassom. Plataformas de fusão que combinam ultrassom ao vivo com imagens de TC, RM ou PET estão melhorando o direcionamento de lesões em casos complexos. O crescimento das instalações reforça a base instalada: a Índia contabilizou 5.200 laboratórios acreditados pelo NABL em fevereiro de 2024, dos quais 44% eram unidades de radiologia.[1]Conselho Nacional de Acreditação para Laboratórios de Teste e Calibração, "Lista de Laboratórios Acreditados," nabl-india.org A Austrália listou 4.462 práticas de imagem acreditadas até dezembro de 2023, com 81% concentradas em três estados populosos.[2]Comissão Australiana de Segurança e Qualidade em Saúde, "Práticas de Imagem Acreditadas 2024," safetyandquality.gov.au Novos centros, como o da ColumbiaDoctors/NY-Presbyterian em Manhattan, foram inaugurados em janeiro de 2025 para atender áreas urbanas de alta densidade. Essa expansão geográfica das instalações alimenta uma demanda constante por consoles de ultrassom premium e de médio porte, fortalecendo o mercado de dispositivos de ultrassom.

Adoção de Monitoramento Domiciliar de Gravidez

Sondas portáteis de mão, como o Vscan Air, traduzem qualidade de imagem premium em um formato sem fio, permitindo exames pré-natais fora dos hospitais. Plataformas obstétricas com IA integrada — exemplificadas pela série Voluson da GE HealthCare — medem automaticamente a biometria fetal, reduzindo o tempo de exame e aumentando a confiança. Em áreas carentes, a detecção precoce de riscos por meio de exames domiciliares desencadeia encaminhamentos oportunos e melhora os resultados, uma dinâmica que amplia o mercado de dispositivos de ultrassom além dos limites institucionais.

Expansão de Redes de Tele-Ultrassom

Softwares conectados à nuvem agora transmitem feeds de imagens ao vivo para especialistas que orientam operadores iniciantes em tempo real, reduzindo as barreiras geográficas. Sistemas como o Philips Lumify com Reacts, o Clarius Live e a orientação remota do Butterfly iQ ganharam força durante a emergência de saúde pública da COVID-19. Protótipos de pesquisa para ultrassom assistido por robô prometem maior alcance assim que os obstáculos de conectividade e reembolso forem superados. Essas plataformas de teleconsulta ampliam o alcance clínico sem despesas de capital proporcionais, reforçando o crescimento no mercado de dispositivos de ultrassom.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reembolso limitado para scanners portáteis de mão | -0.7% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Regulamentação rigorosa para aprovação | -0.5% | Global | Médio prazo (2-4 anos) |

| Fadiga de vida útil da bateria de dispositivos portáteis | -0.3% | Mercados emergentes | Médio prazo (2-4 anos) |

| Atenuação acústica em imagens de pacientes obesos | -0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Limitado para Scanners Portáteis de Mão

O ultrassom no ponto de atendimento (POCUS) carece de códigos de faturamento dedicados para muitas indicações de atenção primária. Os modelos de pagamento por serviço prestado desestimulam a implantação ampla, restringindo o mercado de dispositivos de ultrassom em ambientes ambulatoriais e domiciliares. Propostas recentes do CMS sugerem progresso, mas a fragmentação de políticas entre operadoras privadas persiste, atrasando o retorno sobre o investimento para os prestadores.

Regulamentação Rigorosa para Aprovação

A Regulamentação do Sistema de Qualidade revisada pela FDA dos EUA, em vigor a partir de fevereiro de 2026, harmoniza-se com a ISO 13485, mas eleva os custos de conformidade no curto prazo. Simultaneamente, novos caminhos, como os planos de controle de mudanças predeterminadas, simplificam os ajustes pós-comercialização. A reclassificação de dispositivos — por exemplo, sistemas ultrassônicos ciclo-destrutivos migrando para a classe II — reduz os encargos de submissão. Fora dos Estados Unidos, a Lei PCPNDT da Índia exige registro rigoroso de centros e manutenção de registros, limitando os volumes de exames pré-natais. Coletivamente, essas medidas prolongam o tempo de entrada no mercado e elevam o risco operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Radiologia Sustenta a Escala enquanto a Anestesiologia Acelera

As aplicações de radiologia geraram 23,12% da receita do mercado de dispositivos de ultrassom em 2025, impulsionadas pelas necessidades de imagem de múltiplos órgãos. Módulos de IA que identificam malignidades ovarianas agora superam a expertise humana, levando os hospitais a atualizar as estações de trabalho de radiologia. Os refinamentos da elastografia também aprimoraram o estadiamento da fibrose hepática, ampliando as bibliotecas de triagem não invasiva.

A anestesiologia guiada por procedimentos é momentaneamente menor, mas está se expandindo a um CAGR de 4,75%. A adoção de bloqueios nervosos se beneficia de auxílios de sobreposição de cores, como o ScanNav Anatomy PNB, que simplifica o reconhecimento de pontos de referência para trainees. Hospitais interessados em reduzir volumes de medicamentos anestésicos e dor pós-operatória estão adquirindo sondas lineares especializadas, ampliando o mercado de dispositivos de ultrassom em salas perioperatórias.

O crescimento dos orçamentos hospitalares para scanners de ponto de atendimento, juntamente com orientações em nível nacional que incentivam a analgesia poupadora de opioides, provavelmente sustentará taxas de renovação de equipamentos de dois dígitos nos departamentos de anestesia. À medida que a IA organiza protocolos de imagem predefinidos, os clínicos ganham confiança para estender os bloqueios guiados por ultrassom além da ortopedia para ambientes de emergência e terapia intensiva. Esse transbordamento entre departamentos eleva as taxas de utilização, reduzindo os custos por exame e reforçando o argumento econômico para investir em plataformas avançadas no mercado mais amplo de dispositivos de ultrassom.

Por Tecnologia: A Imagem 3D e 4D Mantém a Liderança, o HIFU Ganha Impulso

Os sistemas 3D e 4D contribuíram com 45,05% da participação no mercado de dispositivos de ultrassom em 2025. Eles são preferidos para casos de obstetrícia, pediatria e cardiologia que necessitam de visualização volumétrica. São suportados por algoritmos de aprendizado de máquina que renderizam automaticamente as feições faciais fetais em tempo real. Essa automação libera os clínicos para se concentrarem no aconselhamento em vez de na operação dos controles.

O HIFU aborda áreas terapêuticas de nicho, mas de rápida expansão — de miomas uterinos a tumores pancreáticos — e tem projeção de crescimento a um CAGR de 4,98%. Ensaios acadêmicos indicam alívio significativo dos sintomas com tempo mínimo de recuperação, levando os pagadores na China e na Europa a avaliar estruturas de reembolso. À medida que os departamentos cirúrgicos integram o HIFU em comitês de tumores, eles diversificam os fluxos de receita enquanto permanecem dentro dos orçamentos de radiologia, reforçando a trajetória do mercado de dispositivos de ultrassom.

Painéis de IA integrados que quantificam as zonas de ablação instantaneamente reduzem a incerteza intraoperatória. Essa precisão complementa a mudança da oncologia para modelos de atendimento ambulatorial de curta duração, onde a rotatividade rápida e o risco reduzido de infecção são diferenciais. Consequentemente, os fornecedores de tecnologia que combinam imagem de alta taxa de quadros com feixes terapêuticos provavelmente capturarão uma parcela desproporcional dos gastos de capital incremental no mercado de dispositivos de ultrassom.

Por Portabilidade: Os Consoles Estacionários Reinam enquanto as Sondas Portáteis de Mão Crescem Rapidamente

Os departamentos hospitalares ainda preferem consoles em carrinho por sua harmônica superior, profundidade de faixa dinâmica e integração com PACS; essas unidades representaram 69,10% da receita de 2025. No entanto, os comitês de compras estão adicionando carrinhos compactos que acoplam tablets, unindo o desempenho estacionário à mobilidade. Um estudo comparativo entre seis dispositivos portáteis de mão líderes elegeu o Vscan Air pela usabilidade e o Lumify pela imagem superficial. Esses resultados incentivam os clínicos a adotar sondas portáteis para posicionamento de cateteres e avaliações pulmonares à beira do leito, expandindo o mercado de dispositivos de ultrassom.

Os dispositivos portáteis de mão têm previsão de crescimento composto de 7,88% ao ano, impulsionados por preços que caem abaixo de USD 3.000 e modelos de assinatura que incluem atualizações de software. Patches vestíveis que capturam o movimento contínuo de órgãos por 48 horas já demonstram viabilidade no monitoramento cardiopulmonar. Uma vez que a comercialização amadureça, esses patches poderão redefinir os protocolos de cuidados crônicos, representando a próxima disrupção no mercado de dispositivos de ultrassom.

Os fabricantes devem equilibrar robustez, longevidade da bateria e dissipação de calor, especialmente em climas tropicais. A sincronização em nuvem em conformidade com HIPAA e GDPR permanece um imperativo de design à medida que os fluxos de trabalho de tele-ultrassom proliferam. As empresas que obtiverem certificações de cibersegurança desfrutarão de um prêmio de confiança, potencialmente inclinando as decisões de aquisição a favor de suas ofertas.

Por Usuário Final: Os Hospitais Lideram, os Cuidados Domiciliares Expandem Rapidamente

Os hospitais responderam por 54,62% dos gastos globais em 2025, beneficiando-se da utilização em múltiplos departamentos. As instalações mais recentes apresentam otimização de predefinições com IA, conforme ilustrado pelo sistema Z20 da Samsung Medison para obstetrícia. Os hospitais também valorizam o licenciamento empresarial que alinha as modalidades de ultrassom com os prontuários eletrônicos para faturamento simplificado.

Os ambientes de cuidados domiciliares têm projeção de registrar o CAGR mais rápido de 10,02%. O Butterfly iQ3 combina uma sonda de corpo inteiro com medições automatizadas, auxiliando pacientes com doenças crônicas autogerenciadas. Os links de tele-ultrassom conectam enfermeiros em centros de saúde comunitários a subespecialistas, mitigando as lacunas de atendimento rural. À medida que o reembolso evolui de modelos baseados em procedimentos para modelos baseados em resultados, os pagadores reconhecem as economias de custo provenientes da detecção precoce, legitimando ainda mais os caminhos de ultrassom domiciliar no mercado de dispositivos de ultrassom.

A interoperabilidade de plataformas digitais permanece crítica. Os fornecedores que oferecem kits de desenvolvimento de software para integração de terceiros com painéis de telessaúde provavelmente capturarão uma participação desproporcional entre as agências de saúde domiciliar. A educação também importa: tutoriais de início rápido incorporados em aplicativos encurtam as curvas de aprendizado, acelerando a confiança e a frequência de uso dos profissionais.

Análise Geográfica

A América do Norte manteve uma participação de receita de 37,85% em 2025, graças à forte cobertura dos pagadores, ao elevado ônus de doenças crônicas e aos ciclos constantes de renovação tecnológica. Lançamentos como o dispositivo sem fio de corpo inteiro da Vave Health e o Ultrassom Premium de Mama Automatizado da GE HealthCare ilustram o apetite doméstico por inovação com IA integrada. A clareza regulatória e os códigos CPT para triagem de densidade mamária sustentam a rápida adoção dessas soluções. Os hospitais estão cada vez mais equipando os departamentos de emergência com sondas portáteis de mão, reduzindo os tempos de triagem e melhorando o fluxo de leitos, impulsionando assim o mercado de dispositivos de ultrassom.

A Ásia-Pacífico se destaca como a região de crescimento mais rápido, com um CAGR de 4,66%. A China domina o volume regional por meio de programas de aquisição que favorecem consoles fabricados domesticamente, como a série Consona da Mindray. O ethos do "Fabricado na Índia" ecoa por meio do Versana Premier R3 da Wipro GE, um sistema pronto para IA montado em Bengaluru. A adoção do ultrassom no ponto de atendimento em centros de atenção primária superlotados acelera as primeiras aquisições, embora a Lei PCPNDT restrinja os volumes obstétricos. No entanto, as seguradoras públicas estão cada vez mais reembolsando exames hepáticos e cardíacos, sustentando a ascensão regional do mercado de dispositivos de ultrassom.

A Europa permanece um mercado focado em tecnologia. Agências como a Agência Europeia de Medicamentos exigem dados clínicos robustos, levando os fornecedores a apresentar evidências sobre imagens sem dose e interoperabilidade com prontuários eletrônicos de saúde. Marcos do ultrassom focado — como o MRgFUS da Insightec para tremor essencial, que obteve o status de reembolso NUB 1 na Alemanha — destacam o papel da inovação em neurologia e oncologia em insightec.com. A WONCA Europa está implementando treinamento estruturado em ultrassom para clínicos gerais, ampliando a presença nos cuidados comunitários. Coletivamente, essas dinâmicas mantêm a Europa como um contribuinte vital para o mercado de dispositivos de ultrassom.

Panorama regulatório

As exigências regulatórias estão se tornando mais rígidas em relação a sistemas de qualidade, gestão de mudanças de software e rastreabilidade de dispositivos, o que está aumentando a carga de conformidade para os fabricantes de equipamentos de ultrassom e suas cadeias de suprimentos. Nos Estados Unidos, a FDA possui diretrizes para a autorização de comercialização de sistemas e transdutores de ultrassom diagnóstico, e a regulamentação revisada do Sistema de Qualidade entra em vigor em fevereiro de 2026, alinhando as expectativas de gestão da qualidade mais estreitamente com a ISO 13485 e reforçando controles de design, validação e processos pós-mercado tanto para plataformas montadas em carrinho quanto portáteis.

Na Europa, a implementação do MDR continua a moldar a documentação técnica, o planejamento de capacidade dos Organismos Notificados e o alinhamento de nomenclatura. As diretrizes atualizadas do MDCG divulgadas em abril de 2026 sobre classificação, atribuição de EMDN e determinações de fronteira adicionam mais uma camada de disciplina documental, e a Comissão Europeia exige módulos específicos de transição do EUDAMED (incluindo Ator, UDI/Dispositivo, certificados de Organismo Notificado e Vigilância de Mercado) a partir de maio de 2026. Na China, a NMPA e o CMDE estão reforçando normas e a profundidade de revisão, incluindo um plano de revisão de normas do setor para 2026 que afeta normas de dispositivos médicos, e uma diretriz de revisão de registro de abril de 2026 para sistemas e cateteres de diagnóstico por ultrassom intravascular (IVUS) que trata o IVUS como Classe III, elevando as expectativas de evidências e dossiês técnicos para modalidades de ultrassom especializadas.

Cenário Competitivo

O mercado de dispositivos de ultrassom abriga um grupo moderadamente concentrado. Os principais players, como GE HealthCare, Philips e Siemens Healthineers, formam o nível superior, respondendo juntos por uma parcela significativa da receita global. A GE HealthCare avança na segmentação com seu modelo de IA SonoSAMTrack, que oferece maior precisão, e a Philips reforça a fidelidade ao ecossistema por meio do software de teleconsulta Reacts. Ao mesmo tempo, a Siemens aproveita o Syngo Dynamics em várias modalidades para fechar contratos empresariais.

Concorrentes de nível médio — Fujifilm, Canon Medical e Mindray — se diferenciam por meio de consoles econômicos para segmentos de valor e aquisições direcionadas. A compra da Sonio pela Samsung Medison em 2024 adicionou IA explicável para obstetrícia, posicionando a marca para conquistar redes de saúde feminina. O lançamento do Arietta 850 da Fujifilm na Índia marcou uma entrada no nicho de ultrassom em gastroenterologia.

Disruptores como a Butterfly Network ampliam a categoria de dispositivos portáteis de mão por meio de sondas baseadas em semicondutores vinculadas a análises por assinatura. A Butterfly registrou um crescimento de receita de 35% no quarto trimestre de 2024, impulsionado por acordos com sistemas de saúde e contas veterinárias. A Clarius e a Exo perseguem estratégias semelhantes baseadas em chips, prometendo benefícios de margem em relação aos transdutores piezoelétricos. À medida que a IA se torna um requisito básico, a vantagem competitiva se desloca para a curadoria de dados, a integração de fluxo de trabalho e a defesa junto aos pagadores no mercado de dispositivos de ultrassom.

Os portfólios de propriedade intelectual estão se expandindo: a GE HealthCare registrou mais de 200 patentes de ultrassom com IA em 2024, com foco em algoritmos de detecção automática. Players regionais na China patenteiam agressivamente circuitos de controle de energia HIFU, enquanto pequenas empresas europeias buscam aplicações de nicho em neuro-oncologia. A pressão de custos está estimulando parcerias com fundições de semicondutores para gerar economias de escala nas categorias de dispositivos portáteis de mão. Fusões por talentos em ciência de dados, em vez de hardware, provavelmente caracterizarão a próxima onda de consolidação.

Líderes do Setor de Dispositivos de Ultrassom

GE Healthcare

Mindray Medical International Ltd

Koninklijke Philips NV

Siemens Healthineers

Canon Medical Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo está concentrada em atualizações definidas por software e ciclos de renovação viabilizados regulatoriamente, que convertem a demanda da base instalada em adoção recorrente de fluxo de trabalho e automação. Em junho de 2026, a FDA finalizou uma classificação de Classe II (controles especiais) para dispositivos de visualização anatômica e rotulagem por ultrassom em tempo real, sob 21 CFR 892.1550, apoiando uma via 510(k) que reduz o atrito para a comercialização de recursos de orientação e rotulagem incorporados aos fluxos de trabalho de ultrassom. O contexto do relatório também destaca múltiplas autorizações de 2026 para camadas de IA e automação, incluindo o Philips Elevate Plus para EPIQ Elite e Affiniti (autorização FDA 510(k), junho de 2026), indicando que a diferenciação está sendo cada vez mais entregue por meio de pacotes de software, relatórios estruturados e revisão conectada à nuvem, e não apenas pelo hardware.

O atendimento descentralizado é um espaço em branco viável para sistemas portáteis e compactos, mas a monetização depende de treinamento, governança e mecânicas de reembolso, e não apenas da disponibilidade do dispositivo. O contexto do relatório também destaca lacunas persistentes de reembolso para scanners portáteis nos Estados Unidos, enquanto plataformas de tele-ultrassom, como o Philips Lumify com Reacts, já demonstraram fluxos de trabalho de orientação remota que estendem o uso além dos departamentos de radiologia. Programas públicos e iniciativas de localização na Ásia-Pacífico, incluindo preferências de aquisição na China e atividades de fabricação e montagem voltadas para a Índia, apoiam um acesso mais amplo e compras de primeira vez, particularmente onde a presença de instalações e a capacidade de imagem credenciada estão em expansão. Fornecedores que combinam adoção de dispositivos portáteis com protocolos padronizados, sincronização em nuvem compatível com cibersegurança e integração empresarial estão posicionados para capturar mais valor da expansão do atendimento no ponto de cuidado.

Desenvolvimentos recentes do setor

- Julho de 2026: a Philips lançou o sistema de ultrassom Alturion, posicionando fluxos de trabalho baseados em IA para ambientes clínicos de alto volume. O lançamento destaca como os fornecedores estão usando automação de fluxo de trabalho e recursos de padronização para competir por grandes substituições em hospitais e redes de imagem, e não apenas pelo crescimento incremental de unidades.

- Agosto de 2025: a GE HealthCare apresentou o sistema de ultrassom cardiovascular Vivid Pioneer com recursos baseados em IA, apoiado por marcos regulatórios importantes (incluindo a marcação CE e a autorização da FDA referenciadas no anúncio). Este lançamento reforçou os ciclos de renovação no segmento premium de cardiologia, onde qualidade de imagem, quantificação e ferramentas de produtividade influenciam as decisões de bens de capital.

- Julho de 2024: a GE HealthCare firmou um acordo para adquirir o negócio de software clínico de IA da Intelligent Ultrasound por aproximadamente 51 milhões de dólares americanos. A aquisição fortaleceu o pipeline de IA adjacente ao ultrassom da GE HealthCare e sinalizou uma mudança contínua em direção à aquisição de ativos de software que podem ser incorporados em toda a linha de produtos de ultrassom.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como as receitas de equipamentos de imagem por ultrassom e ultrassom terapêutico vendidos em todo o mundo, incluindo sistemas montados em carrinho, unidades compactas/portáteis e scanners portáteis usados em ambientes de atendimento hospitalar e não hospitalar.

Exclusões de escopo: sistemas de ultrassom recondicionados, software autônomo, sondas de reposição vendidas como peças sobressalentes e contratos de serviço pós-garantia estão excluídos.

Visão geral da segmentação

- Por Aplicação

- Anestesiologia

- Cardiologia

- Ginecologia / Obstetrícia

- Musculoesquelético

- Radiologia

- Terapia Intensiva

- Urologia

- Vascular

- Outras Aplicações

- Por Tecnologia

- Imagem de Ultrassom 2D

- Imagem de Ultrassom 3D e 4D

- Imagem Doppler

- Ultrassom com Contraste

- Elastografia

- Ultrassom Focado de Alta Intensidade

- Por Portabilidade

- Sistemas Estacionários

- Sistemas Portáteis em Carrinho

- Dispositivos Portáteis de Mão / de Bolso

- Por Usuário Final

- Hospitais

- Centros de Imagem Diagnóstica

- Centros Cirúrgicos Ambulatoriais

- Clínicas de Maternidade e Fertilidade

- Ambientes de Cuidados Domiciliares

- Hospitais Veterinários

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos mapeando a base instalada de saúde e a demanda por procedimentos que normalmente impulsionam as compras de ultrassom, e então a conectamos a sinais de embarque e preços disponíveis em dados públicos. As entradas fundamentais são obtidas de fontes como a Organização Mundial da Saúde para indicadores de sistemas de saúde, o Banco Mundial para contexto macroeconômico e de gastos, a OCDE para estatísticas hospitalares e de diagnóstico, e a FDA dos EUA e a Comissão Europeia para aprovações de dispositivos e sinais regulatórios.

Para testar os fatores de demanda, também analisamos periódicos clínicos revisados por pares em busca de tendências de utilização em áreas como obstetrícia, cardiologia e atendimento de emergência, seguidos por publicações de associações comerciais e editais de licitação publicamente disponíveis de hospitais e sistemas de saúde. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa confiáveis ajudam a confirmar mudanças no mix de produtos, como a adoção de dispositivos portáteis e a inclusão de recursos habilitados por IA. Assinaturas pagas selecionadas são usadas apenas para dados financeiros de empresas e inteligência de notícias, além de bancos de dados de patentes e contratos e licitações globais, quando isso agrega clareza sobre o pipeline e o momento de aquisição. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas são usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Em seguida, validamos as premissas documentais por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes de dispositivos, distribuidores, equipes de aquisição hospitalar, usuários de radiologia e cardiologia, e engenheiros de serviço que acompanham os ciclos reais de substituição. A cobertura é equilibrada entre as principais regiões para que o modelo reflita as diferenças na força de reembolso, nos padrões de aquisição pública e na adoção do atendimento no ponto de cuidado, e o feedback é então usado para ajustar as escalas de preços e as premissas de crescimento unitário onde lacunas forem identificadas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | Ásia-Pacífico: 44% |

| Nível médio: 49% | Líderes funcionais/de unidade: 35% | EMEA: 36% |

| Players menores: 16% | Gerentes: 51% | Américas: 20% |

Dimensionamento e previsão de mercado

Nosso dimensionamento principal utiliza uma construção top-down, na qual os indicadores de atividade em saúde são convertidos em um pool de demanda por equipamentos por aplicação, e então escalados usando ciclos de substituição e a penetração do ultrassom por ambiente de atendimento. As principais entradas que orientam o modelo incluem o crescimento de procedimentos de imagem em departamentos de alto uso, volumes de atendimento materno e cardiovascular, adições de capacidade em hospitais e centros de diagnóstico, a divisão entre embarques montados em carrinho e portáteis, e as faixas de preço médio de venda por classe de sistema e região.

Esses totais são então corroborados com aproximações bottom-up seletivas para que o resultado permaneça realista, incluindo divulgações amostradas de receita de fornecedores, verificações de canal sobre movimentação de unidades e cálculos de PMV vezes volume para uma pequena lista de tipos de sistema representativos. Quando a visibilidade bottom-up é desigual, as lacunas são tratadas usando proporções substitutas, como participação de dispositivos portáteis, mix de licitações públicas e envelhecimento da base instalada, que são então validadas novamente durante as chamadas de acompanhamento. Para a previsão, é utilizada análise de cenários, pois o momento de substituição, os orçamentos de capital e a adoção de dispositivos portáteis podem variar de forma diferente entre regiões, e a trajetória final é alinhada ao que os respondentes primários descrevem como mais provável nas condições atuais de reembolso e aquisição.

Validação de dados e ciclo de atualização

Realizamos várias verificações antes da aprovação final para que o modelo não se distancie dos sinais reais de compra do mercado. Os resultados são comparados com métricas independentes, como a direção dos investimentos em capital de saúde, o fluxo de aprovações regulatórias e a compressão de preços observada ou a inclusão de recursos premium por classe de sistema, e quaisquer discrepâncias são investigadas em detalhe.

Uma revisão interna em várias etapas é concluída, e o recontato é acionado quando uma região, aplicação ou classe de sistema apresenta uma variação que não pode ser explicada pela lógica de utilização ou de preços. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças de política, grandes lançamentos de produtos ou desacelerações repentinas nas aquisições. Pouco antes da entrega, uma revisão final do analista é realizada para que os clientes recebam a visão mais atual possível.

Tamanho do mercado global de dispositivos de ultrassom da Mordor Intelligence em comparação com outras estimativas publicadas

Fontes diferentes frequentemente apresentam tamanhos de mercado distintos para dispositivos de ultrassom porque os limites de escopo não são os mesmos, e porque preços, momento de conversão de moeda e cenários de previsão são tratados de forma diferente. Na prática, mesmo pequenas diferenças no que é contabilizado como receita de equipamentos podem alterar o total de forma perceptível.

Os scanners de ultrassom recondicionados estão fora do escopo da Mordor Intelligence, e essa única exclusão pode ampliar a diferença em relação a estimativas que misturam vendas de sistemas novos com o valor de equipamentos do mercado secundário. Outras diferenças normalmente decorrem de se os sistemas terapêuticos são totalmente incluídos, de como a erosão do PMV de dispositivos portáteis é modelada e de se a conversão de moeda usa uma média de um único ano ou uma média do período durante anos de câmbio volátil.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,12 bilhões de dólares americanos (2025) | |

| Consultoria Global A | 13,36 bilhões de dólares americanos (2025) | Frequentemente reflete um envelope mais amplo de receita de equipamentos, no qual os canais de recondicionamento e revenda podem estar implicitamente capturados, e a curva de crescimento pode ser elevada pelo uso de premissas de adoção mais agressivas para implantações no ponto de cuidado. |

| Editora do Setor B | 8,70 bilhões de dólares americanos (2025) | Pode aplicar uma definição de dispositivo mais restrita ou uma trajetória de PMV mais conservadora para sistemas portáteis, o que pode suprimir o ano-base quando se assume que a compressão de preços ocorrerá mais rapidamente entre as regiões. |

Em conjunto, a variação é explicada principalmente por se os equipamentos do mercado secundário e categorias de receita adjacentes são contabilizados, além de diferenças na forma como o preço dos dispositivos portáteis é projetado. Ao manter as entradas vinculadas à demanda observável de procedimentos, ao momento de substituição e às faixas de preço por classe de sistema, o número final permanece rastreável a etapas claras que podem ser revisadas e repetidas.

Principais Questões Respondidas no Relatório

Qual é o tamanho previsto do Mercado de Dispositivos de Ultrassom até 2031?

O tamanho do Mercado Global de Dispositivos de Ultrassom deve atingir aproximadamente USD 11,35 bilhões até 2031.

Qual segmento de tecnologia de ultrassom está crescendo mais rapidamente?

O Ultrassom Focado de Alta Intensidade (HIFU) apresenta o maior impulso de crescimento, com um CAGR projetado de 4,98% entre 2026 e 2031.

Com que rapidez os dispositivos de ultrassom portáteis de mão estão ganhando participação de mercado?

Os dispositivos de ultrassom portáteis de mão e de bolso têm previsão de expansão a aproximadamente 7,88% de CAGR no período 2026-2031, superando os demais segmentos de portabilidade.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atrativa?

A expansão do acesso à saúde, o apoio político à fabricação local e o aumento da incidência de doenças crônicas contribuem para o CAGR estimado de 4,66% da Ásia-Pacífico até 2031.

Como a inteligência artificial está impactando a adoção do ultrassom?

A IA melhora a precisão diagnóstica, reduz a variabilidade do operador e acelera os fluxos de trabalho, ampliando assim o uso do ultrassom tanto em ambientes hospitalares quanto domiciliares.

Página atualizada pela última vez em: