Tamanho e Participação do Mercado de Dispositivos de Ultrassom na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

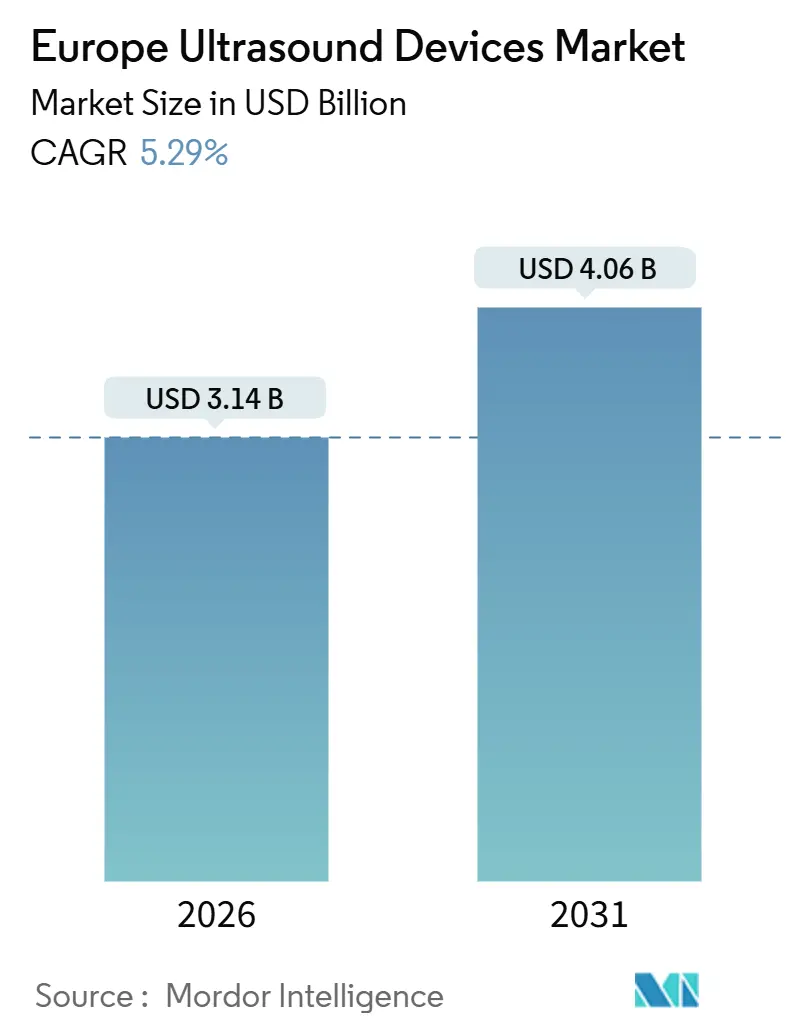

| Tamanho do Mercado (2026) | 3.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom na Europa por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ultrassom na Europa é estimado em USD 3,14 mil milhões em 2026 e deverá atingir USD 4,06 mil milhões até 2031, a uma CAGR de 5,29% durante o período de previsão (2026-2031).

Uma mudança estrutural está em curso: embora os departamentos de radiologia hospitalar ainda dependam de sistemas de carrinho, os centros cirúrgicos ambulatoriais (ASCs), os centros de diagnóstico comunitários e os prestadores de cuidados domiciliários estão a exigir produtos compactos, portáteis e manuais que crescem a quase o dobro do ritmo geral. As políticas ambientais reforçam também o impulso da modalidade, pois um ciclo de vida completo de ultrassom emite apenas 2,5 toneladas métricas de CO₂-equivalente, em comparação com 30–40 toneladas para TC e 50–60 toneladas para ressonância magnética, conferindo-lhe uma vantagem decisiva à medida que os hospitais trabalham em direção a operações de emissões líquidas zero. Uma crescente carga de doenças crónicas, em particular condições cardiovasculares e oncológicas, mantém os volumes de utilização elevados, enquanto as funcionalidades de fluxo de trabalho habilitadas por IA reduzem os tempos de exame e ajudam a compensar a escassez de ecografistas da região. A dinâmica competitiva está a intensificar-se: as multinacionais líderes estão a defender as receitas premium de carrinho e, simultaneamente, a lançar sondas a preços mais baixos para contrariar os novos concorrentes que posicionam os dispositivos manuais como ferramentas do dia a dia para clínicos gerais e paramédicos. A contratação pública, no entanto, está a abrandar em alguns países porque os certificados do Regulamento da União Europeia sobre Dispositivos Médicos (MDR) demoram mais tempo a ser obtidos e os pagadores ainda não harmonizaram o reembolso para exames manuais realizados fora dos serviços de radiologia hospitalar.

Principais Conclusões do Relatório

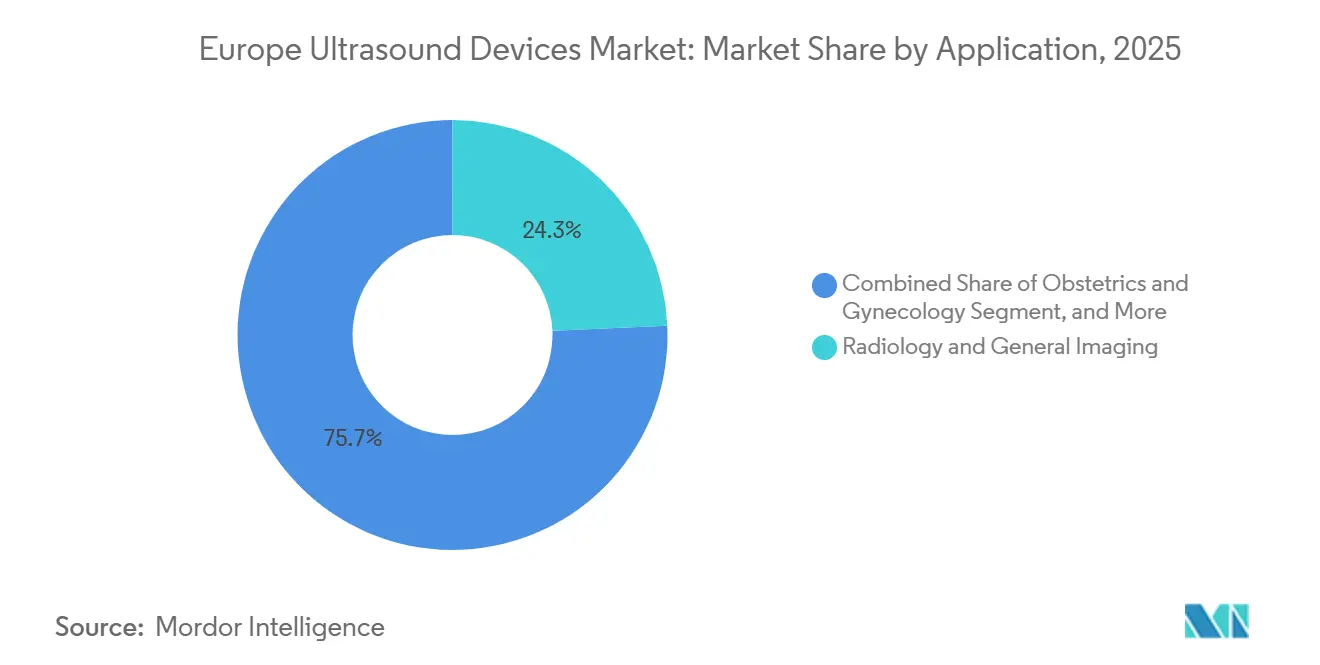

- Por aplicação, a radiologia e a imagiologia geral representaram 24,31% da participação do mercado de dispositivos de ultrassom na Europa em 2025, enquanto a obstetrícia e ginecologia avança a uma CAGR de 7,48% até 2031.

- Por tecnologia, a imagiologia 3D e 4D deteve 44,73% do tamanho do mercado de dispositivos de ultrassom na Europa em 2025, enquanto o ultrassom focalizado de alta intensidade (HIFU) está a expandir-se a uma CAGR de 7,97%.

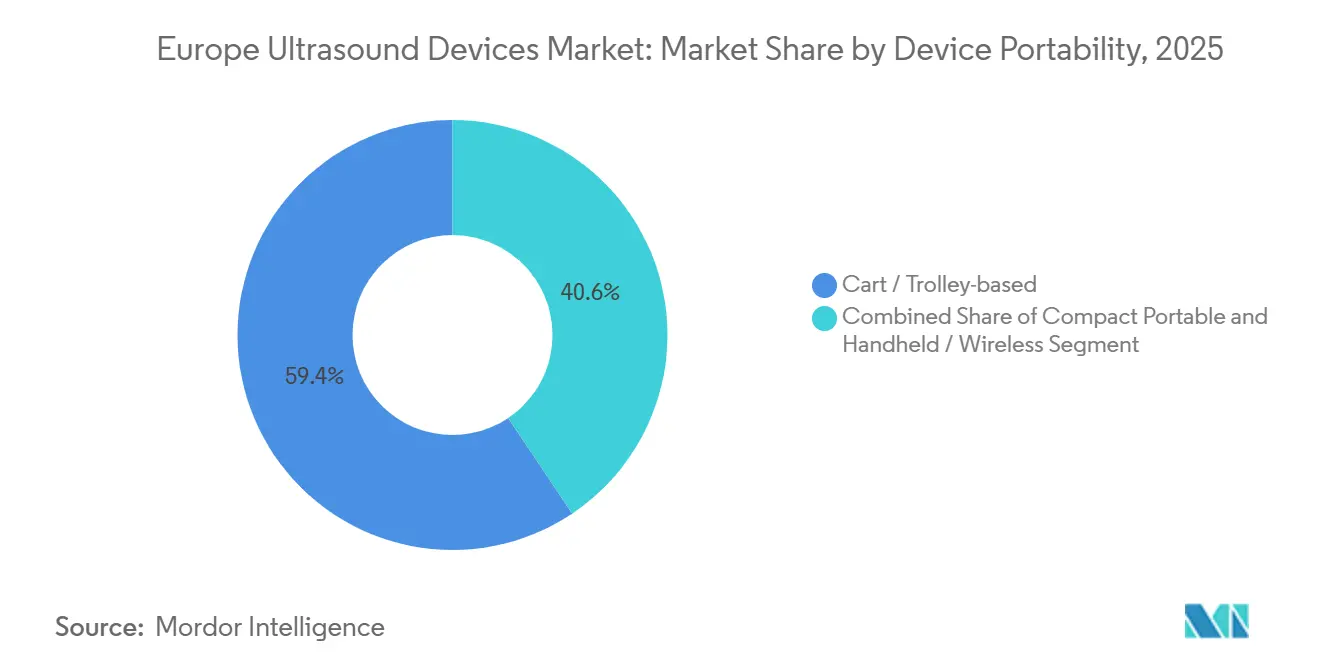

- Por portabilidade do dispositivo, os sistemas de carrinho e trolley lideraram com uma participação de 59,38% do tamanho do mercado de dispositivos de ultrassom na Europa em 2025, mas as unidades portáteis compactas estão a progredir a uma CAGR de 6,54%.

- Por utilizador final, os hospitais retiveram 54,26% da participação do mercado de dispositivos de ultrassom na Europa em 2025, mas os ASCs estão a crescer mais rapidamente a uma CAGR de 9,44%.

- Por país, a Alemanha capturou 32,26% do tamanho do mercado de dispositivos de ultrassom na Europa em 2025, enquanto Espanha deverá registar a trajetória mais forte com uma CAGR de 8,58%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Dispositivos de Ultrassom na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Maior adoção de imagiologia diagnóstica nos cuidados de saúde primários | +0.9% | Alemanha, Reino Unido, França; adoção limitada na Europa Oriental | Médio prazo (2-4 anos) |

| Crescente carga de doenças crónicas | +1.1% | Alemanha, Reino Unido, Itália e outros mercados envelhecidos | Longo prazo (≥ 4 anos) |

| Miniaturização e adoção de cuidados no ponto de atendimento em ambulâncias e cuidados domiciliários | +0.8% | Reino Unido, Alemanha, Espanha, especialmente grandes centros urbanos | Curto prazo (≤ 2 anos) |

| Eficiências de fluxo de trabalho habilitadas por IA que reduzem o tempo de exame | +0.7% | Alemanha, Reino Unido, França, ancorado em hospitais académicos | Médio prazo (2-4 anos) |

| Mandatos de descarbonização hospitalar que favorecem o ultrassom em detrimento de TC/Ressonância Magnética | +0.6% | Reino Unido, França, Alemanha em linha com o NHS Mais Verde e o Pacto Ecológico Europeu | Longo prazo (≥ 4 anos) |

| Crescimento dos diagnósticos minimamente invasivos e maior número de instalações de imagiologia | +1.0% | Espanha, Itália onde novos centros ambulatoriais estão a abrir | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Adoção de Imagiologia Diagnóstica nos Cuidados de Saúde Primários

Os médicos de cuidados de saúde primários em toda a Europa Ocidental estão a equipar os seus consultórios com dispositivos de ultrassom manuais ou portáteis de computador para reduzir as filas de encaminhamento e triagem de queixas não urgentes no local. A Alemanha já possui 98% de penetração nas clínicas de clínica geral, estabelecendo um modelo de referência para os sistemas de saúde vizinhos.[1]Judith Wachtler et al., "Disponibilidade de Ultrassom nos Cuidados de Saúde Primários na Alemanha," BMC Primary Care, bmc.org O Quadro Integrado de Diagnóstico e Patologia do Reino Unido está a colocar scanners portáteis em 155 Centros de Diagnóstico Comunitários, permitindo que exames musculosqueléticos e abdominais sejam concluídos fora dos hospitais, aliviando assim a pressão sobre os departamentos de radiologia. A Europa Oriental permanece atrás da curva porque os orçamentos e os códigos de reembolso ainda favorecem a imagiologia centrada no hospital. A decisão dos ministérios de ajustar os calendários tarifários para exames nos cuidados de saúde primários determinará a rapidez com que a adoção se difunde para essa região.

Crescente Carga de Doenças Crónicas

A doença cardiovascular continua a causar 45% de todas as mortes europeias, o que por sua vez gera uma procura estável de ecocardiografias repetidas e estudos Doppler para monitorizar a progressão da insuficiência cardíaca.[2]Sociedade Europeia de Cardiologia, "Estatísticas de Doenças Cardiovasculares 2024," escardio.org As vias oncológicas dependem cada vez mais de biópsias por agulha guiadas por ultrassom e exames com contraste para caracterização em tempo real de tumores hepáticos e renais, permitindo aos clínicos evitar a TC baseada em radiação quando o desempenho diagnóstico é equivalente. As complicações da diabetes motivam o rastreio vascular que identifica a doença arterial periférica mais cedo, alargando assim o conjunto global de doentes examinados. Uma vez que cada doente crónico é agora submetido a múltiplos eventos de imagiologia por ano, as taxas de utilização sobem mesmo que a população do continente esteja a envelhecer em vez de crescer. As sondas portáteis são adequadas para monitorização domiciliária e visitas de acompanhamento comunitário, que ultrapassam as instalações estacionárias nos hospitais.

Miniaturização e Adoção de Cuidados no Ponto de Atendimento em Ambulâncias e Cuidados Domiciliários

As sondas manuais com preço de venda abaixo de USD 5.000, como a Butterfly iQ3 e a GE HealthCare Vscan Air SL, transmitem imagens de alta qualidade diretamente para smartphones, permitindo que os paramédicos avaliem hemorragia interna ou função cardíaca antes de os doentes chegarem às urgências. Os dispositivos Clarius adicionam medições automáticas por IA e exportação DICOM direta via Wi-Fi, apoiando as equipas de enfermagem domiciliária que necessitam de exames rápidos da bexiga ou de veias profundas. O Reino Unido publicou 54 avisos de contratação pública para ultrassom em 2025, alocando uma quota significativa a equipamentos portáteis destinados aos seus centros comunitários. Persistem lacunas de pagamento, no entanto, porque muitas seguradoras reembolsam os exames manuais a apenas 50–70% das tarifas de exames de carrinho ou não os reembolsam de todo, desincentivando a adoção em práticas menores. O cumprimento das normas ISO 13485 e IEC 60601 ajuda os fabricantes a ultrapassar os obstáculos regulatórios; no entanto, a adoção generalizada depende da atualização dos calendários de honorários.

Eficiências de Fluxo de Trabalho Habilitadas por IA a Reduzir o Tempo de Exame

As plataformas de carrinho, como a Philips EPIQ Elite e a Samsung Medison HERA W10 Elite, automatizam medições laboriosas, incluindo a fração de ejeção e a biometria fetal, reduzindo assim a carga de trabalho do ecografista em aproximadamente 25% por estudo. O mais recente ACUSON Sequoia da Siemens Healthineers utiliza aprendizagem profunda na elastografia hepática, permitindo aos clínicos caracterizar a fibrose em menos varrimentos.[3]Siemens Healthineers, "Lançamento de Aprendizagem Profunda do ACUSON Sequoia," siemens-healthineers.com Apesar destes avanços, uma revisão sistemática de 2024 revelou que muitos algoritmos comerciais apresentam desvio de domínio quando aplicados fora da instituição onde foram treinados, sublinhando a importância da validação multicêntrica. O MDR da UE classifica agora a maioria dos algoritmos adaptativos como software de alto risco, obrigando à apresentação de evidências clínicas prospetivas, o que alonga o prazo de aprovação do produto. A Sociedade Europeia de Radiologia está a desenvolver métricas de avaliação padronizadas para acelerar a aceitação assim que esses conjuntos de dados estejam disponíveis.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Reembolso fragmentado para dispositivos manuais | −0.5% | Reino Unido, França, Espanha onde os códigos de cuidados no ponto de atendimento ficam atrás da tecnologia | Curto prazo (≤ 2 anos) |

| Escassez de ecografistas certificados na Europa Oriental | −0.7% | Polónia, Roménia, Bulgária com impacto na Alemanha e Áustria | Longo prazo (≥ 4 anos) |

| Risco de cibersegurança decorrente da transmissão de dados sem fios | −0.3% | Alemanha, França e todos os mercados regulados pelo RGPD | Médio prazo (2-4 anos) |

| Atrasos na contratação pública associados à nova certificação MDR da UE | −0.4% | Em toda a UE, mais grave em Itália e Espanha onde as filas dos organismos notificados persistem | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Fragmentado para Dispositivos Manuais

A maioria dos sistemas tarifários europeus foi concebida para a radiologia hospitalar, pelo que um exame abdominal manual numa clínica comunitária pode ser reembolsado a 30–50% abaixo do código equivalente baseado em carrinho, ou não ser reembolsado de todo. O NICE aprovou o ultrassom no ponto de atendimento nos serviços de urgência em 2024, mas as tabelas de faturação do NHS não foram atualizadas, obrigando as unidades a absorver o custo ou a restringir a sua utilização. França e Espanha mantêm tabelas de honorários duais que pagam os exames realizados por radiologistas significativamente mais do que os estudos realizados por clínicos, limitando a adoção de dispositivos manuais para além dos hospitais urbanos. Os fundos da Europa Oriental são ainda mais limitados, e os pagadores frequentemente recusam a cobertura de qualquer ultrassom realizado fora de um departamento de radiologia, restringindo a adoção de dispositivos manuais onde poderia de outra forma compensar a escassez de ecografistas.

Escassez de Ecografistas Certificados em Toda a Europa Oriental

Um estudo da Comissão Europeia revela que a região tem uma carência de 1,2 milhões de profissionais de saúde, incluindo uma lacuna significativa de radiologistas e ecografistas. Em 2024, a Sociedade Europeia de Radiologia informou que 45% dos radiologistas têm mais de 51 anos e que 19% se reformarão nos próximos cinco anos. A Polónia regista atualmente tempos de espera para ultrassom não urgente de até oito semanas, levando os doentes a recorrer a cadeias privadas de imagiologia ou a atravessar a fronteira alemã. A produção anual de formação de aproximadamente 700 ecografistas em toda a Europa Oriental é insuficiente para preencher estas saídas, deixando novos scanners inativos por falta de operadores. A Europa Ocidental sente um efeito de contágio à medida que os profissionais qualificados migram para oeste em busca de salários mais elevados, pelo que os limites da força de trabalho acabam por restringir as vendas de equipamentos em toda a união.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O Rastreio Pré-natal Impulsiona o Rápido Crescimento Obstétrico

Em 2025, a radiologia e a imagiologia geral mantiveram uma quota de 24,31% do mercado europeu de dispositivos de ultrassom, graças às suas cargas de trabalho consolidadas nos departamentos hospitalares, incluindo imagiologia abdominal, de tecidos moles e vascular. No entanto, a obstetrícia e a ginecologia estão a escalar mais rapidamente a uma CAGR de 7,48% porque os protocolos nacionais de rastreio pré-natal recomendam agora três a quatro exames por gravidez e acrescentam imagiologia 3D/4D para deteção de anomalias. O tamanho do mercado europeu de dispositivos de ultrassom ligado a endpoints obstétricos está, portanto, a crescer mais rapidamente do que os volumes de radiologia, especialmente em Espanha e Itália, onde os investimentos em rastreio materno fazem parte dos orçamentos de recuperação pós-pandemia. Uma simultânea vaga no Doppler cardíaco e na ecocardiografia é impulsionada pela monitorização da insuficiência cardíaca: a doença cardiovascular causa 45% das mortes europeias, e cada caso exige imagiologia seriada. As equipas de emergência e cuidados intensivos aceleram a adoção dos protocolos FAST, enquanto as clínicas de medicina musculosquelética utilizam sondas de alta frequência como alternativas mais baratas e rápidas à ressonância magnética para roturas de tendões.

A diversificação clínica alarga as fontes de receita porque cada aplicação incremental requer pelo menos um transdutor dedicado. Este impulso beneficia os fornecedores que oferecem plataformas modulares suficientemente flexíveis para suportar fluxos de trabalho de obstetrícia, vascular e anestesiologia na mesma consola. Pelo contrário, o crescimento da radiologia é limitado pela escassez de pessoal, criando um teto para o número de exames adicionais que os departamentos hospitalares conseguem absorver. Os scanners portáteis inclinam ainda mais a quota para a obstetrícia porque as consultas pré-natais ocorrem frequentemente em contextos ambulatoriais onde a mobilidade é valorizada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia: 3D/4D Mantém a Liderança, HIFU Passa de Nicho a Motor de Crescimento

A imagiologia tridimensional e quadridimensional capturou 44,73% do tamanho do mercado europeu de dispositivos de ultrassom em 2025, graças à sua dominância em casos de uso fetal, mamário e musculosquelético. Os fornecedores aperfeiçoam algoritmos que renderizam imagens fetais realistas em segundos, aprofundando a procura entre pais expectantes e clínicos. Ao mesmo tempo, o HIFU está a expandir-se a uma CAGR de 7,97% ao oferecer uma alternativa não invasiva para a ablação de miomas uterinos e cancro da próstata, reduzindo a hospitalização e o risco cirúrgico. As modalidades Doppler permanecem essenciais para avaliações vasculares, enquanto a elastografia está a emergir como método não invasivo preferido para estadiar a fibrose hepática, em linha com as diretrizes de prática da EASL.

À medida que as agências de reembolso cobrem cada vez mais o ultrassom terapêutico, os fornecedores estão a agrupar capacidades diagnósticas e ablativas na mesma plataforma, elevando assim os preços médios de venda. Os organismos notificados europeus exigem, no entanto, dados de segurança robustos para cada indicação, prolongando o tempo de entrada no mercado. Os fornecedores capazes de integrar 3D/4D, Doppler, elastografia e HIFU numa arquitetura unificada e atualizável têm condições de maximizar as vendas de ciclos de substituição à medida que os hospitais racionalizam as suas frotas.

Por Portabilidade do Dispositivo: O Portátil Compacto Ganha Terreno aos Carrinhos Pesados

Os sistemas de carrinho e trolley ainda representavam 59,38% do tamanho do mercado europeu de dispositivos de ultrassom em 2025, uma vez que oferecem qualidade de imagem premium, amplo suporte de sondas e funcionalidades de topo como o ultrassom com contraste. No entanto, as unidades portáteis compactas estão a expandir-se a uma CAGR de 6,54% à medida que os ASCs e os serviços de urgência priorizam a mobilidade quando o espaço e o orçamento são limitados. Os produtos manuais constituem agora o subsegmento de crescimento mais rápido: dispositivos com preço entre USD 2.000 e USD 5.000 apelam a clínicas de cuidados de saúde primários e serviços paramédicos que anteriormente não podiam justificar um carrinho de USD 50.000. A participação dos dispositivos manuais no mercado europeu de dispositivos de ultrassom permanece pequena hoje, mas as expedições mensais de unidades estão a aumentar acentuadamente.

Esta mudança de portabilidade obriga os OEMs incumbentes a defender as suas margens lançando versões simplificadas das suas consolas de topo de gama, enquanto as marcas emergentes competem com preços por subscrição e integração com smartphones. Os hospitais estão também a adquirir unidades portáteis como dispositivos de apoio para baias de reanimação e quartos de isolamento, pelo que uma única instituição pode adquirir ambas as categorias, esbatendo as linhas históricas de segmentação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A Migração para o Ambulatório Impulsiona a Procura nos ASCs

Os hospitais representaram 54,26% do total de despesas em 2025; no entanto, os ASCs registaram a CAGR mais elevada com 9,44%, à medida que os pagadores recompensam cada vez mais as vias ambulatoriais de menor custo. Os centros de imagiologia diagnóstica absorvem o excesso de procura dos hospitais sobrecarregados por escassez de pessoal, enquanto as agências de cuidados domiciliários integram sondas manuais para monitorização de doenças crónicas. Itália destinou EUR 76 milhões para equipar centros ambulatoriais com cerca de 1.000 scanners, demonstrando o compromisso do Estado com a imagiologia descentralizada. Os 150 centros de diagnóstico previstos em Espanha reforçam esta tendência, e os Centros de Diagnóstico Comunitários do Reino Unido integram scanners nas redes de cuidados de saúde primários.

Os hospitais continuam insubstituíveis para exames de alta complexidade, como a imagiologia cardíaca intraoperatória, mas cada deslocação para o ambulatório reduz o mercado endereçável de carrinhos e alarga a categoria portátil. Os fornecedores que adaptam contratos de serviço e financiamento aos ciclos de aquisição dos ASCs irão capturar este impulso.

Análise Geográfica

A liderança da Alemanha assenta em décadas de adoção nos cuidados de saúde primários, que impulsiona agora ciclos de atualização estáveis à medida que as clínicas transitam dos sistemas 2D para sistemas 3D/4D habilitados por IA. As regras de redução de carbono motivam ainda os hospitais a selecionar o ultrassom em detrimento da TC, garantindo que a base instalada da modalidade continue a expandir-se nos serviços de radiologia. O Reino Unido está a transferir a imagiologia de rotina para centros comunitários para resolver os persistentes atrasos nos tempos de espera; a adjudicação de lotes de sondas portáteis em 2025 confirma a tendência. A França mantém-se numa trajetória moderada porque o reembolso é estável, mas a adoção de dispositivos manuais pelos clínicos gerais é mais lenta devido a lacunas nos honorários.

Espanha está a definir o ritmo de crescimento regional através de tranchas de investimento público consideráveis que destinam novos centros de diagnóstico a províncias mal servidas e favorecem o ultrassom como ferramenta de primeira linha padrão. Itália espelha este impulso ao dedicar fundos de recuperação ao equipamento dos ASCs. Em toda a Europa Oriental, o reembolso limitado e um escasso grupo de ecografistas limitam a utilização; no entanto, os dispositivos manuais oferecem uma ponte económica quando os orçamentos de capital são reduzidos. Esta diversidade geográfica exige estratégias de canal adaptadas: os carrinhos de alta especificação prosperam nos hospitais universitários ocidentais, enquanto os portáteis simples desbloqueiam volume incremental nas clínicas do sul e nos locais ambulatoriais do leste.

Panorama Competitivo

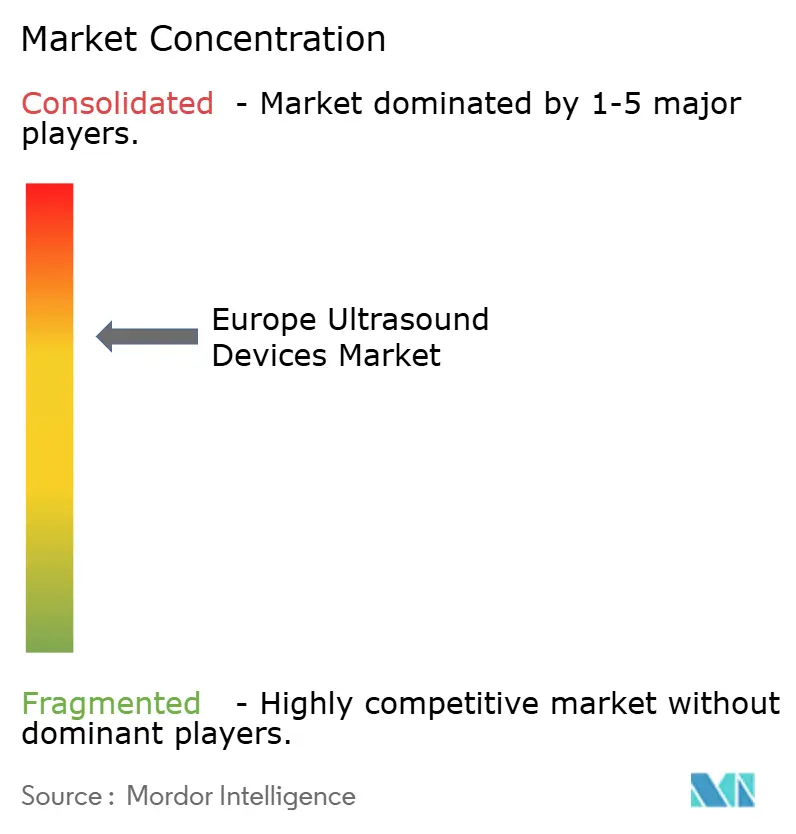

O mercado europeu de dispositivos de ultrassom apresenta uma concentração moderada, uma vez que os cinco principais OEMs — Siemens Healthineers, GE HealthCare, Philips, Canon Medical Systems e Mindray — detinham coletivamente uma quota significativa, beneficiando de contratos de serviço consolidados e amplos portefólios de modalidades. A Siemens obteve EUR 11,8 mil milhões em receitas de imagiologia durante o exercício fiscal de 2023 e apresentou as edições ACUSON Sequoia Crown e Select no ECR 2025 com aplicações hepáticas integradas de aprendizagem profunda. A GE HealthCare contrapõe os concorrentes disruptivos com a Vscan Air SL a USD 4.500, enquanto a Butterfly Network vende a sua iQ3 a USD 1.999 mais uma subscrição anual de USD 420, posicionando-se abaixo dos incumbentes no custo de entrada. Uma comparação de especialistas de 2024 classificou, no entanto, a Vscan Air como a mais elevada em usabilidade e intenção de compra, ilustrando que a adequação ao fluxo de trabalho clínico e o suporte pós-venda ainda influenciam os compradores.

Os especialistas em dispositivos manuais, como a Clarius e a FUJIFILM Sonosite, competem integrando funcionalidades de inteligência artificial que medem automaticamente o volume vesical ou o débito cardíaco, estreitando a diferença de desempenho em relação aos carrinhos. O cumprimento do MDR funciona agora como um filtro competitivo: as grandes empresas mobilizam evidências clínicas e pessoal regulatório para certificar algoritmos rapidamente, enquanto as empresas menores enfrentam filas mais longas. Os serviços de software por subscrição e de gestão de imagens na nuvem emergem como fatores de diferenciação, à medida que os hospitais procuram soluções escaláveis que simplifiquem as suas obrigações de cibersegurança ao abrigo do RGPD. A entrada de produtores chineses de baixo custo exerce pressão sobre os preços, mas estes ainda não conquistaram uma quota significativa do mercado ocidental devido à infraestrutura de serviços e ao reconhecimento de marca limitados.

Líderes do Setor de Dispositivos de Ultrassom na Europa

Esaote SpA

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthcare

Mindray Medical International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A GE HealthCare apresentou a Voluson Performance 18 e 16, adicionando automação por IA para expandir a produtividade na área da saúde da mulher.

- Agosto de 2025: A GE HealthCare lançou a consola cardiovascular Vivid Pioneer, alegando taxas de fotogramas mais rápidas e quantificação automatizada para cardiologistas.

- Março de 2025: A FUJIFILM lançou o endoscópio ultrassónico interventivo EG-740UT em toda a Europa, alargando o seu conjunto de ferramentas minimamente invasivas.

- Setembro de 2024: A Butterfly Network obteve a marcação CE para a sonda manual iQ3, duplicando a velocidade de processamento em relação aos modelos anteriores e reforçando a sua presença europeia.

Âmbito do Relatório do Mercado de Dispositivos de Ultrassom na Europa

Segundo o âmbito do relatório, o ultrassom diagnóstico, também conhecido como ecografia, é uma técnica de imagiologia que utiliza ondas sonoras de alta frequência para produzir imagens das diferentes estruturas internas do corpo. Estes dispositivos estão a ser utilizados para a avaliação de diversas condições nos rins, fígado e outras condições abdominais. São também amplamente utilizados em doenças crónicas, que incluem condições de saúde como doenças cardíacas, asma, cancro e diabetes. Por conseguinte, estes dispositivos estão a ser utilizados tanto como modalidade de imagiologia diagnóstica como terapêutica, e têm uma vasta gama de aplicações no campo médico.

O mercado europeu de dispositivos de ultrassom é segmentado por aplicação, tecnologia, tipo, utilizador final e geografia. Por aplicação, o mercado é segmentado em anestesiologia, cardiologia, ginecologia/obstetrícia, musculosquelético, vascular e outras aplicações. Por tecnologia, o mercado é segmentado em imagiologia de ultrassom 2D, imagiologia de ultrassom 3D e 4D, imagiologia Doppler e ultrassom focalizado de alta intensidade. Por tipo, o mercado é segmentado em ultrassom estacionário e ultrassom portátil. Por utilizador final, o mercado é segmentado em hospitais, centros de diagnóstico e outros utilizadores finais. Por geografia, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa. O relatório oferece o valor (USD) para os segmentos acima indicados.

| Radiologia e Imagiologia Geral |

| Obstetrícia e Ginecologia |

| Cardiologia |

| Emergência e Cuidados Intensivos |

| Musculosquelético |

| Anestesiologia |

| Outras Aplicações |

| Imagiologia de Ultrassom 2D |

| Imagiologia de Ultrassom 3D e 4D |

| Imagiologia Doppler |

| Ultrassom Focalizado de Alta Intensidade (HIFU) |

| Elastografia |

| Ultrassom com Contraste (CEUS) |

| Baseado em Carrinho / Trolley |

| Portátil Compacto |

| Manual / Sem Fios |

| Hospitais |

| Centros de Imagiologia Diagnóstica |

| Centros Cirúrgicos Ambulatoriais |

| Contextos de Cuidados de Saúde Domiciliários |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Aplicação | Radiologia e Imagiologia Geral |

| Obstetrícia e Ginecologia | |

| Cardiologia | |

| Emergência e Cuidados Intensivos | |

| Musculosquelético | |

| Anestesiologia | |

| Outras Aplicações | |

| Por Tecnologia | Imagiologia de Ultrassom 2D |

| Imagiologia de Ultrassom 3D e 4D | |

| Imagiologia Doppler | |

| Ultrassom Focalizado de Alta Intensidade (HIFU) | |

| Elastografia | |

| Ultrassom com Contraste (CEUS) | |

| Por Portabilidade do Dispositivo | Baseado em Carrinho / Trolley |

| Portátil Compacto | |

| Manual / Sem Fios | |

| Por Utilizador Final | Hospitais |

| Centros de Imagiologia Diagnóstica | |

| Centros Cirúrgicos Ambulatoriais | |

| Contextos de Cuidados de Saúde Domiciliários | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de ultrassom na Europa?

O mercado está avaliado em USD 3,14 mil milhões em 2026 e prevê-se que atinja USD 4,06 mil milhões até 2031.

Qual é o segmento de aplicação de crescimento mais rápido na Europa?

A obstetrícia e ginecologia lidera o crescimento a uma CAGR de 7,48% devido ao rastreio pré-natal obrigatório em muitos países.

Por que razão as unidades portáteis compactas estão a ganhar popularidade?

Combinam preços de aquisição mais baixos com mobilidade, adequando-se aos ASCs, centros de diagnóstico comunitários e serviços de urgência que necessitam de imagiologia no ponto de atendimento.

Qual é o país projetado para registar a taxa de crescimento mais elevada?

Espanha deverá alcançar uma CAGR de 8,58% devido ao investimento público considerável em novos centros de imagiologia ambulatorial.

Como é que os objetivos de descarbonização hospitalar influenciam as decisões de compra?

As baixas emissões ao longo do ciclo de vida do ultrassom tornam-no uma modalidade preferida à medida que os hospitais substituem os scanners de TC e ressonância magnética de maior consumo energético para cumprir as metas de emissões líquidas zero.

Página atualizada pela última vez em: