Tamanho e Participação do Mercado de Dispositivos de Ultrassom Veterinário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

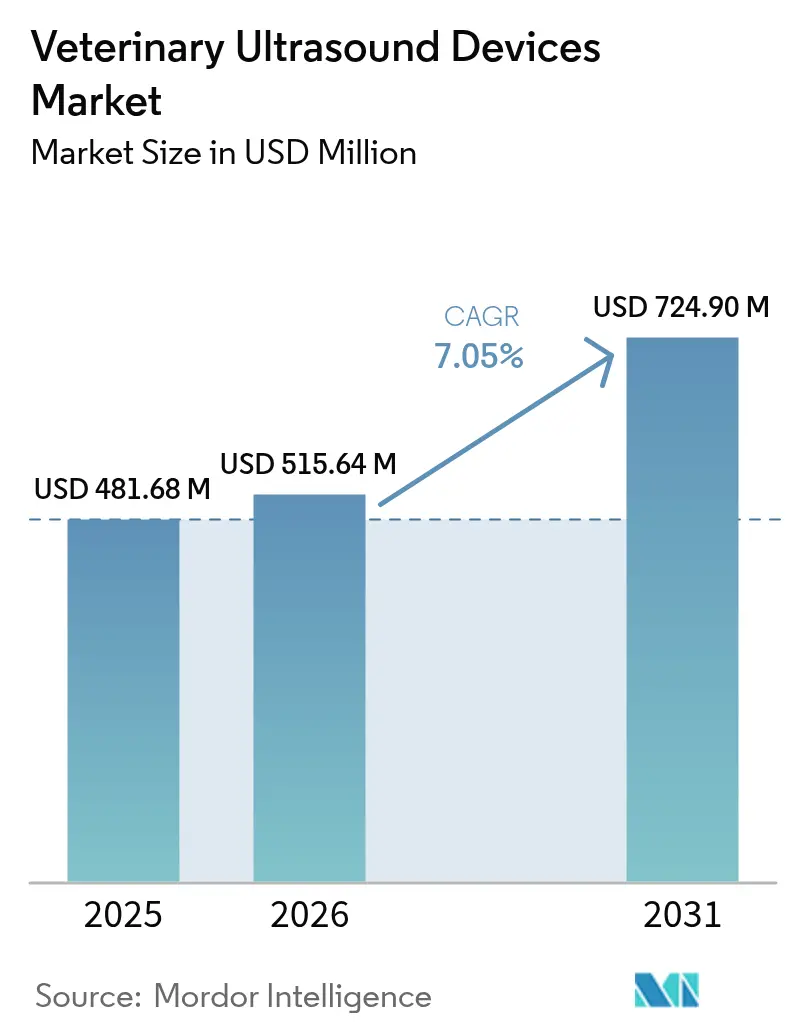

| Tamanho do Mercado (2026) | 515.64 Milhões de dólares |

| Tamanho do Mercado (2031) | 724.90 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom Veterinário por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Ultrassom Veterinário aumente de USD 481,68 milhões em 2025 para USD 515,64 milhões em 2026 e atinja USD 724,90 milhões até 2031, crescendo a um CAGR de 7,05% no período 2026-2031.

O aumento dos gastos com saúde de animais de estimação, a consolidação corporativa de clínicas de atenção primária e as sondas portáteis de menor custo estão ampliando o acesso à imagem no ponto de atendimento em animais de companhia. Os produtores pecuários dependem do ultrassom para reduzir os intervalos de reprodução, e a demanda por plataformas Doppler está crescendo à medida que os protocolos de cardiologia se tornam rotineiros em cães, gatos e cavalos de desempenho. A Lei de Resiliência Cibernética da União Europeia já está moldando os roteiros de produtos ao exigir suporte de software de longo prazo, um requisito que favorece fornecedores com equipes de cibersegurança estabelecidas. Enquanto isso, as opções de assinatura e arrendamento estão reduzindo as barreiras de capital para pequenas clínicas, mantendo os ciclos de substituição ágeis mesmo em regiões sensíveis ao preço.

Principais Conclusões do Relatório

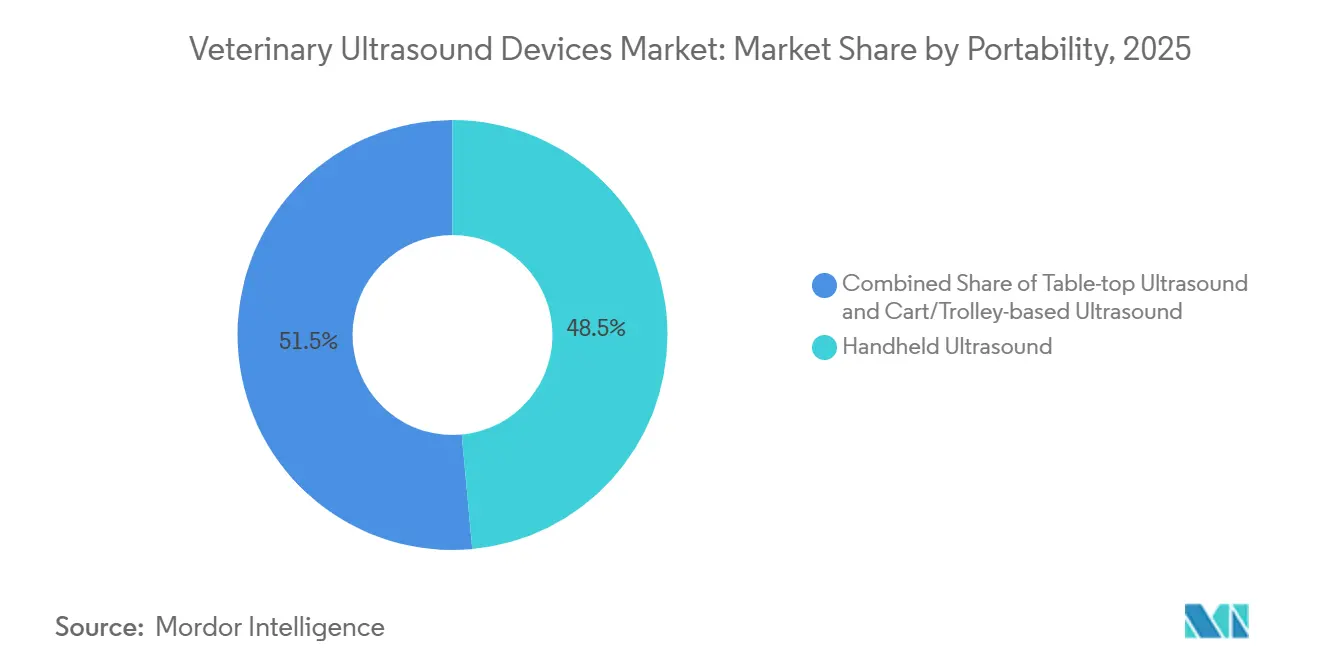

- Por portabilidade, os sistemas baseados em carrinho lideraram o mercado de dispositivos de ultrassom veterinário com 48,53% de participação de mercado em 2025, enquanto os dispositivos portáteis registraram o maior CAGR de 9,43% até 2031.

- Por tecnologia, as plataformas bidimensionais detinham 56,92% do mercado de dispositivos de ultrassom veterinário em 2025, mas as unidades Doppler têm previsão de expansão a um CAGR de 9,32% até 2031.

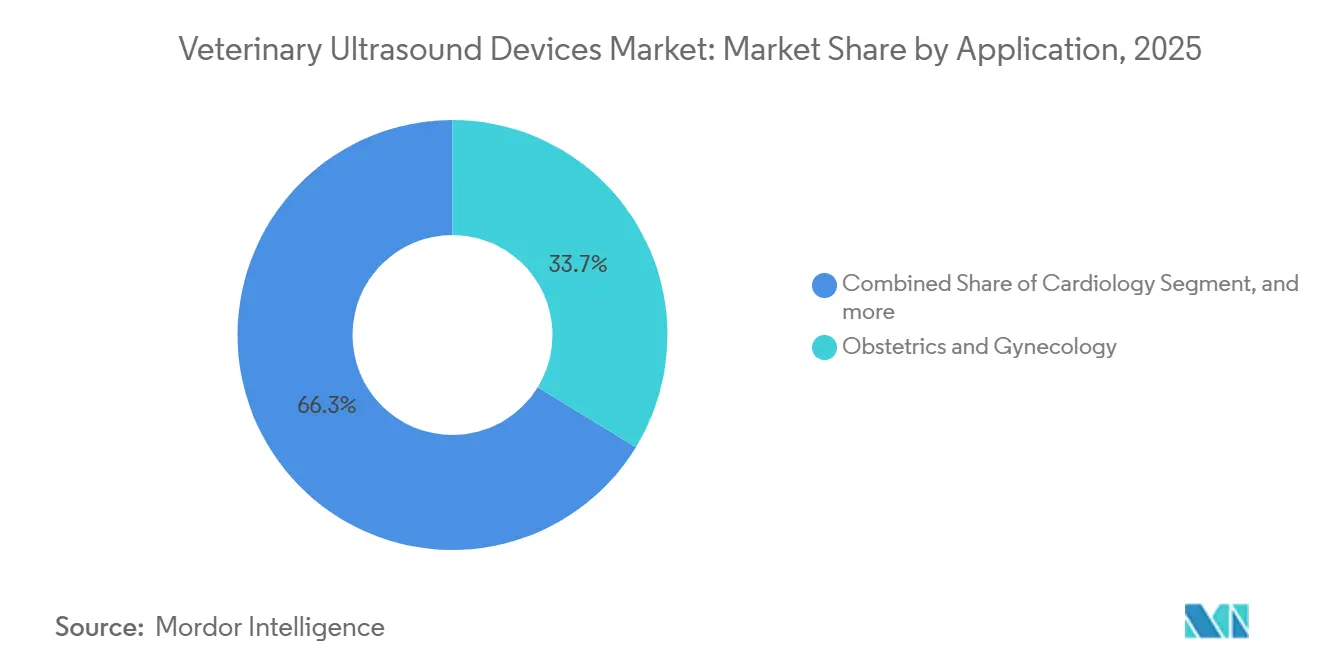

- Por aplicação, obstetrícia e ginecologia representaram 33,74% da receita em 2025, enquanto a cardiologia avança a um CAGR de 10,55% no período 2026-2031.

- Por tipo de animal, o gado representou 52,98% do tamanho do mercado de dispositivos de ultrassom veterinário em 2025, enquanto os animais de companhia registraram o CAGR mais rápido de 9,54% até 2031.

- Por usuário final, os hospitais veterinários detinham uma participação de 60,54% em 2025, mas as clínicas estão crescendo mais rapidamente a um CAGR de 10,43% graças à adoção no ponto de atendimento.

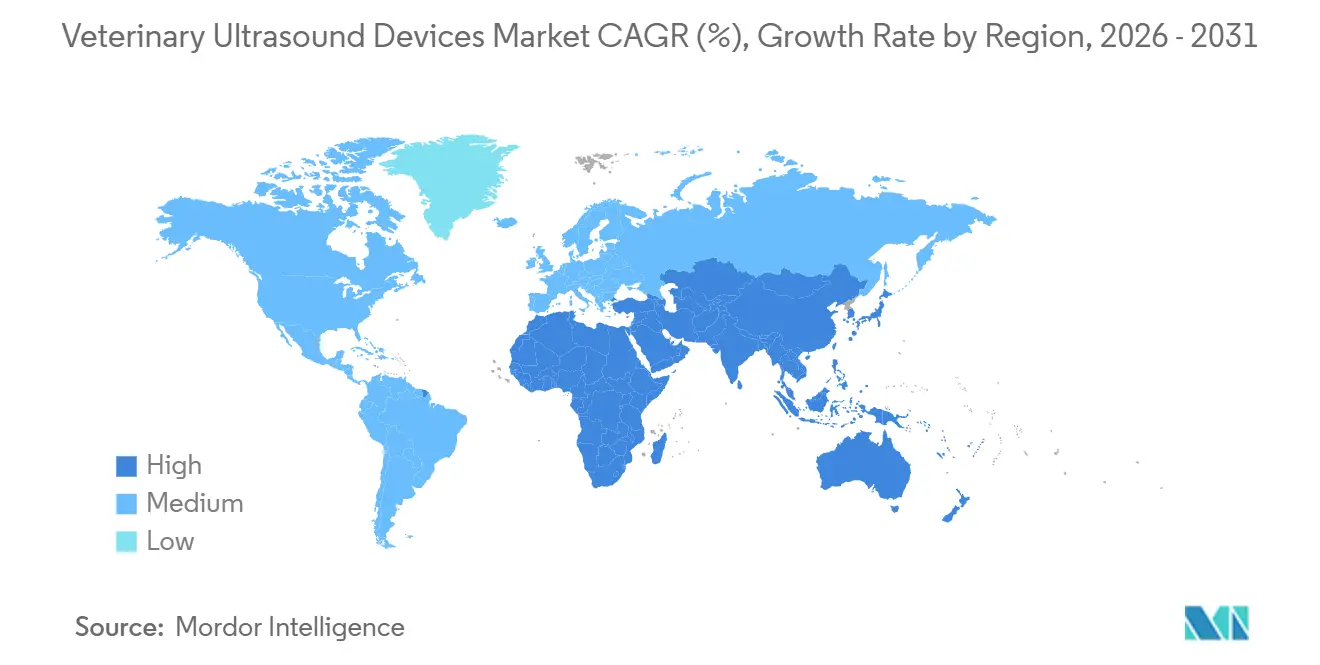

- Por geografia, a América do Norte liderou com uma participação de 42,54% em 2025, embora a Ásia-Pacífico deva crescer a um CAGR de 8,54% devido a programas de biotecnologia pecuária apoiados pelo governo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Ultrassom Veterinário

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos com Saúde de Animais de Companhia | +1.8% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Adoção Crescente de Dispositivos de Ultrassom Portáteis | +1.5% | Global, ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos em Imagem de Ultrassom Veterinário | +0.9% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Demanda Crescente por Monitoramento Reprodutivo na Pecuária Intensiva | +1.0% | Regiões de laticínios e bovinos em todo o mundo | Longo prazo (≥ 4 anos) |

| Surgimento de Modelos de Equipamentos de Ultrassom Baseados em Assinatura | +0.8% | América do Norte, Europa, Austrália, América Latina urbana | Curto prazo (≤ 2 anos) |

| Integração de Inteligência Artificial e Fluxos de Trabalho de Tele-Ultrassom | +1.2% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos com Saúde de Animais de Companhia

Os proprietários de animais de estimação nos Estados Unidos gastaram USD 38,3 bilhões em cuidados veterinários em 2023, e os animais de estimação segurados passam por 2,4 vezes mais exames de imagem do que os não segurados[1]Associação Médica Veterinária Americana, "Estudo da Força de Trabalho Veterinária dos EUA 2024," avma.org. Os grupos corporativos agora possuem mais de um quarto das clínicas dos EUA, possibilitando a aquisição em frota e protocolos padronizados de ultrassom. Exames abdominais e cardíacos eletivos para animais de estimação geriátricos são cada vez mais rotineiros, mas o declínio nas visitas às clínicas em 2024 mostra que a imagem eletiva permanece sensível às pressões macroeconômicas. Os contratos padronizados de serviço de fornecedores estão ajudando as clínicas a conter os custos de manutenção, suavizando a receita durante as desacelerações. O efeito geral é uma demanda sustentada por scanners acessíveis e fáceis de usar que preservam as margens diagnósticas mesmo quando os volumes de visitas flutuam.

Adoção Crescente de Dispositivos de Ultrassom Portáteis

As sondas portáteis estão se expandindo a um CAGR de 9,43% à medida que os transdutores baseados em chips reduzem os custos de fabricação e diminuem o tamanho dos dispositivos. O iQ3 da Butterfly, aprovado em janeiro de 2024, introduziu modelos 3D automatizados que agilizam a identificação anatômica para não radiologistas, enquanto o Vscan Air da GE, distribuído pela Sound Technologies, leva a imagem sem fio para exames equinos ao lado do estábulo. Planos de arrendamento mensais abaixo de USD 800 reduzem os desembolsos iniciais em 80%, incentivando a adoção em clínicas com um único médico. A portabilidade é mais valiosa na prática com grandes animais e em gaiolas de emergência, onde os sistemas de carrinho são impraticáveis, embora a penetração de imagem permaneça limitada em pacientes obesos e em exames de abdômen profundo. As atualizações contínuas de software entregues via Wi-Fi ajudam as clínicas a evitar a obsolescência tecnológica durante os cronogramas de pagamento de vários anos.

Integração de Inteligência Artificial e Fluxos de Trabalho de Tele-Ultrassom

Uma declaração conjunta de 2024 dos Colégios Americano e Europeu de Radiologia Veterinária endossou as ferramentas de inteligência artificial como aprimoradoras de precisão quando um clínico treinado supervisiona a interpretação final. O contador de linhas B de inteligência artificial da Butterfly reduziu o tempo de interpretação em 40% em cães com edema pulmonar, padronizando os resultados em diferentes níveis de habilidade. As plataformas em nuvem agora permitem que os programas de residência cumpram os mandatos de treinamento por meio de revisão remota de imagens, ampliando o acesso à supervisão especializada. O risco de cibersegurança está crescendo à medida que grupos de ransomware visam os sistemas de arquivamento e comunicação de imagens das clínicas; a certificação ISO 27001 e a Lei de Resiliência Cibernética da União Europeia pressionam os fornecedores a incorporar segurança desde a concepção. As clínicas avaliam cada vez mais a criptografia, os controles de acesso de usuários e o suporte a patches durante as aquisições.

Demanda Crescente por Monitoramento Reprodutivo na Pecuária Intensiva

Os exames de gravidez por ultrassom a partir de 28 dias após a cobertura encurtam os intervalos entre partos em até 15 dias em comparação com a palpação. A sexagem fetal entre 60 e 85 dias otimiza a retenção de novilhas e o fluxo de caixa. Os exames Doppler da vascularização do corpo lúteo preveem o status de progesterona, melhorando as taxas de concepção na inseminação artificial em tempo fixo. Os governos da Ásia-Pacífico vinculam subsídios pecuários à adoção de diagnósticos avançados, impulsionando a adoção em operações de laticínios e bovinos. No entanto, o custo dos dispositivos e a escassez de operadores mantêm os métodos manuais prevalentes entre os pequenos produtores, deixando espaço para scanners de nível básico combinados com treinamento remoto.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Sistemas de Ultrassom Avançados | −0.9% | América Latina, Sul da Ásia, África | Médio prazo (2-4 anos) |

| Escassez de Profissionais Veterinários Treinados em Ultrassom | −0.7% | Regiões rurais e carentes em todo o mundo | Longo prazo (≥ 4 anos) |

| Reembolso Limitado para Imagem Diagnóstica de Grandes Animais | −0.6% | Mercados pecuários na América do Norte, América Latina, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança em Dispositivos de Ultrassom Conectados à Nuvem | −0.5% | América do Norte, União Europeia, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Sistemas de Ultrassom Avançados

Os sistemas de carrinho premium com módulos Doppler e de contraste variam de USD 15.000 a USD 50.000, um obstáculo para clínicas com média de menos de 10 exames por semana. As unidades portáteis custam entre USD 3.999 e USD 8.000, mas carecem de penetração em profundidade para trabalhos abdominais em grandes animais, forçando as clínicas a comprometer entre preço e capacidade. Os pacotes de assinatura que agrupam hardware, software e serviço em uma única taxa mensal reduzem o risco, mas as clínicas rurais com baixo volume de casos ainda têm dificuldade em atingir o ponto de equilíbrio dentro de um prazo típico de cinco anos. Os consolidadores corporativos negociam descontos em frota, colocando os profissionais independentes em desvantagem relativa de custo.

Escassez de Profissionais Veterinários Treinados em Ultrassom

O Colégio Americano de Radiologia Veterinária ressalta que a qualidade da imagem e a interpretação permanecem dependentes do operador e recomenda supervisão credenciada[2]Colégio Americano de Radiologia Veterinária, "Declaração de Posição sobre Ultrassom," acvr.org. Vias como a credencial de Sonografista Médico Veterinário Registrado exigem ampla experiência em sonografia humana e 6 meses de mentoria veterinária, limitando o número de formandos a cada ano. As clínicas rurais de animais mistos não podem justificar a contratação de sonografistas dedicados, e a distância dos especialistas prolonga os tempos de espera para encaminhamento[3]Associação de Radiologia e Ultrassom Veterinário, "Requisitos de Credencial RVMS," avru.org. As predefinições assistidas por inteligência artificial ajudam a padronizar a aquisição, mas as preocupações com responsabilidade dissuadem as clínicas de depender exclusivamente de algoritmos, mantendo a expertise humana em escassez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Portabilidade: Dispositivos Portáteis Ganham Terreno Apesar da Dominância dos Carrinhos

Os sistemas de carrinho mantiveram 48,53% de participação no mercado de dispositivos de ultrassom veterinário em 2025 devido à qualidade de imagem superior, diversidade de sondas e consoles ergonômicos valorizados pelos hospitais de referência. Eles permanecem a plataforma de escolha para estudos abdominais profundos, cardíacos e intervencionais guiados, especialmente em cães obesos ou de raças grandes. Os fornecedores agrupam sondas de múltiplas frequências e links integrados de sistemas de arquivamento e comunicação de imagens, garantindo compatibilidade com os fluxos de trabalho existentes.

Os dispositivos portáteis estão crescendo a um CAGR de 9,43% à medida que preços abaixo de USD 8.000 e a versatilidade de sonda única atraem clínicas de atenção primária. O tamanho do mercado de dispositivos de ultrassom veterinário para este segmento deve se expandir de forma constante à medida que os modelos de assinatura permitem que os usuários atualizem para revisões mais recentes no meio do contrato. A resolução de imagem continua a melhorar por meio de transdutores semicondutores, e as especificações de queda militar tornam essas unidades viáveis para visitas em celeiros. As limitações na profundidade de penetração e na vida útil da bateria ainda favorecem os carrinhos para cardiologia complexa ou exames abdominais em grandes animais.

Por Tecnologia: Ultrassom Doppler Cresce com a Expansão das Aplicações de Cardiologia

Os sistemas bidimensionais representaram 56,92% da receita em 2025 porque atendem às necessidades abdominais e obstétricas rotineiras a um custo comparativamente baixo. Os tempos de inicialização rápidos e as interfaces familiares mantêm o fluxo de trabalho eficiente para clínicas de alto volume. O mercado de dispositivos de ultrassom veterinário para 2-D continuará a crescer, embora a participação mude gradualmente para as plataformas Doppler.

As unidades Doppler estão avançando a um CAGR de 9,32% à medida que as clínicas adotam a ecocardiografia e os criadores de gado adotam a avaliação do fluxo sanguíneo do corpo lúteo. A participação de mercado de dispositivos de ultrassom veterinário para Doppler deve aumentar ainda mais, com os fornecedores incorporando o recurso em carrinhos de nível médio e até em dispositivos portáteis. Os programas de treinamento agora ensinam os fundamentos do Doppler desde cedo, ampliando a base de usuários. A imagem tridimensional e quadridimensional permanece um nicho, limitada a hospitais de ensino devido ao custo do equipamento e aos tempos de exame mais longos, mas seus dados volumétricos auxiliam no planejamento cirúrgico cardíaco complexo.

Por Aplicação: Cardiologia Acelera Enquanto Obstetrícia Amadurece

Obstetrícia e ginecologia representaram 33,74% da receita em 2025, refletindo décadas de uso para confirmação de gravidez e verificações de viabilidade fetal tanto em animais de produção quanto em animais de estimação. O crescimento está se estabilizando nos mercados maduros à medida que os protocolos se estabilizam e a cobertura de seguros normaliza as taxas.

A cardiologia é a aplicação de crescimento mais rápido, com um CAGR de 10,55%, impulsionada por maior triagem de doenças cardíacas congênitas e adquiridas. As clínicas adicionam dispositivos portáteis com capacidade Doppler para realizar triagem FAST ao lado da gaiola e ecocardiografia básica. O mercado de dispositivos de ultrassom veterinário para uso cardíaco tem previsão de expansão rápida à medida que os módulos de inteligência artificial automatizam as medições das câmaras, permitindo que não especialistas capturem clipes diagnósticos. O ultrassom musculoesquelético e de emergência complementa a demanda, beneficiando-se de portáteis que cabem em espaços apertados de unidades de terapia intensiva.

Por Tipo de Animal: Animais de Companhia Crescem Enquanto o Gado Domina o Volume

O gado ainda representou 52,98% da receita em 2025, impulsionado por programas de fertilidade em nível de rebanho que justificam os desembolsos de capital por meio de intervalos entre partos mais curtos e maiores taxas de concepção. Os profissionais móveis preferem dispositivos portáteis robustos que suportam ambientes externos adversos.

Os animais de companhia crescem a um CAGR de 9,54% graças ao aumento da cobertura de seguros para animais de estimação e à disposição dos proprietários em pagar por exames cardíacos e abdominais preventivos. O tamanho do mercado de dispositivos de ultrassom veterinário para animais de estimação está, portanto, crescendo mais rapidamente do que os segmentos de animais de produção. Os protocolos de cuidados geriátricos agora recomendam verificações anuais de ecocardiografia em raças predispostas, impulsionando a utilização sustentada de scanners em clínicas de pequenos animais.

Por Usuário Final: Clínicas Veterinárias Superam Hospitais com a Proliferação do Ultrassom no Ponto de Atendimento

Os hospitais de referência representaram 60,54% da receita em 2025, apoiados por radiologistas certificados que operam carrinhos de alta qualidade com pacotes Doppler, ultrassom com contraste aprimorado e 3D. Eles lidam com casos complexos e rotações de treinamento, mantendo forte demanda de substituição.

As clínicas gerais, no entanto, registram um CAGR de 10,43% porque a adoção de dispositivos portáteis lhes permite reter a receita de imagem em vez de encaminhar casos. O tamanho do mercado de dispositivos de ultrassom veterinário para clínicas está se expandindo à medida que os consolidadores assinam contratos de frota que agrupam hardware, armazenamento em nuvem e serviços. Os serviços móveis e a academia formam um nicho menor, mas estável, que valoriza a durabilidade e os recursos de ensino.

Análise Geográfica

A América do Norte liderou com uma participação de 42,54% em 2025, impulsionada pelos altos gastos por paciente e pela adoção precoce do ultrassom no ponto de atendimento. Os grupos corporativos dos EUA negociam acordos de equipamentos em nível nacional, aumentando o volume dos fornecedores para arquivamento integrado. O Canadá e o México estão crescendo de forma constante à medida que os produtores de laticínios e bovinos formalizam os protocolos de ultrassom reprodutivo. A inflação reduziu as visitas eletivas em 2024, mas os planos de arrendamento suavizam os choques orçamentários, sustentando os ciclos de substituição.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,54%, sustentada por mandatos governamentais para vigilância de doenças pecuárias e expansão da posse de animais de estimação em megacidades. Os vastos setores suíno e de laticínios da China impulsionam as implantações de carrinhos, enquanto o Japão e a Coreia do Sul preferem unidades Doppler compactas para cardiologia de pequenos animais. As cooperativas leiteiras da Índia adotam scanners portáteis, embora a escassez de usuários treinados desacelere a penetração rural. As clínicas australianas atuam como adotantes iniciais, testando módulos de inteligência artificial antes da implantação regional.

A Europa mantém demanda sólida, impulsionada por regras rigorosas de bem-estar animal e alta posse de animais de estimação. Alemanha, França e Reino Unido dominam a receita, e a Lei de Resiliência Cibernética da União Europeia obrigará cinco anos de suporte a patches a partir de dezembro de 2027, provavelmente consolidando o poder de mercado entre os fornecedores preparados para cibersegurança. A Europa Oriental se expande à medida que a infraestrutura veterinária se moderniza. O Oriente Médio se concentra na medicina esportiva equina, e a América Latina aproveita o ultrassom para a fertilidade de rebanhos bovinos, embora as restrições de custo dificultem a adoção em massa de ultrassom portátil.

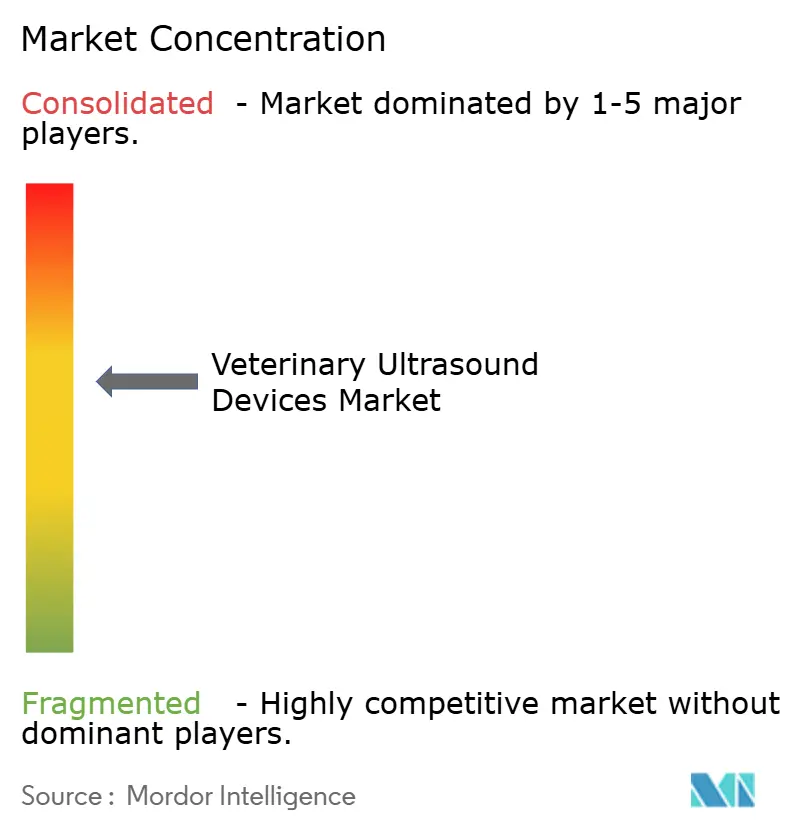

Cenário Competitivo

O mercado é moderadamente fragmentado. As empresas multinacionais de imagem — GE HealthCare, FUJIFILM Sonosite, Mindray, Canon e Siemens Healthineers — vendem versões ajustadas para veterinária de suas unidades humanas, aproveitando as redes de serviço globais. Empresas especializadas como Heska e IMV Imaging enfatizam predefinições específicas por espécie e invólucros robustos. A Butterfly Network perturba o mercado com dispositivos portáteis baseados em semicondutores com preços abaixo de USD 8.000, agrupando recursos de inteligência artificial que simplificam o exame para clínicos de atenção primária. A parceria da GE em 2023 com a Sound Technologies canaliza o Vscan Air para as clínicas dos EUA por meio de um distribuidor veterinário estabelecido, acelerando a penetração no mercado.

A conformidade com a cibersegurança está emergindo como um diferenciador à medida que a regulamentação da União Europeia exige patches de longo prazo e relatórios de vulnerabilidades. Os fornecedores com processos maduros de DevSecOps podem absorver o custo adicional, pressionando os concorrentes menores. A consolidação entre grupos de clínicas concentra o poder de compra, favorecendo os fornecedores capazes de integrar hardware com sistemas de arquivamento e comunicação de imagens empresariais e registros eletrônicos. Os fabricantes chineses, incluindo Mindray e SonoScape, competem agressivamente em preço, forçando os titulares a destacar as vantagens de treinamento, serviço e fluxo de trabalho de inteligência artificial em vez de especificações puras de hardware.

Líderes do Setor de Dispositivos de Ultrassom Veterinário

Esaote SpA

IMV Imaging

Canon Inc.

Siemens Healthcare GmbH

FUJIFILM Sonosite Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A IMV Technologies lançou sua próxima geração de scanners de fertilidade ImaGo para oferecer aos veterinários um dos scanners de ultrassom mais duráveis disponíveis para uso em campo.

- Maio de 2024: A Esaote North America, Inc. apresentou o MyLab Omega eXP VET, um sistema de ultrassom portátil de ponta projetado para elevar os cuidados veterinários. Uma combinação de robustez incomparável, precisão e desempenho ultrarrápido, o MyLab Omega eXP VET oferece aos veterinários um novo nível de flexibilidade e precisão em imagem diagnóstica, a qualquer hora, em qualquer lugar.

Escopo do Relatório Global do Mercado de Dispositivos de Ultrassom Veterinário

De acordo com o escopo do relatório, os dispositivos de ultrassom veterinário são ferramentas de imagem médica usadas para visualizar órgãos internos e tecidos em animais. Eles utilizam ondas sonoras de alta frequência para criar imagens em tempo real para diagnóstico. Esses dispositivos são essenciais para exames não invasivos na medicina veterinária.

O Mercado de Dispositivos de Ultrassom Veterinário é Segmentado por Portabilidade (Portátil, de Mesa e Baseado em Carrinho/Trolley), Tecnologia (2-D, Doppler, 3-D/4-D e Contraste Aprimorado), Aplicação (Obstetrícia & Ginecologia, Cardiologia, Musculoesquelético, Abdominal & Medicina Interna e Emergência & Cuidados Críticos), Tipo de Animal (Animais de Companhia, Animais de Produção e Outros Animais), Usuário Final (Clínicas Veterinárias, Hospitais Veterinários e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Ultrassom Portátil |

| Ultrassom de Mesa |

| Ultrassom Baseado em Carrinho/Trolley |

| Ultrassom Bidimensional |

| Ultrassom Doppler |

| Ultrassom 3-D/4-D |

| Ultrassom com Contraste Aprimorado |

| Obstetrícia e Ginecologia |

| Cardiologia |

| Musculoesquelético |

| Abdominal e Medicina Interna |

| Emergência e Cuidados Críticos |

| Animais de Companhia | Cães |

| Gatos | |

| Outros Pequenos Animais de Companhia | |

| Animais de Produção | Cavalo |

| Bovinos | |

| Outros Animais de Produção | |

| Outros Animais |

| Clínicas Veterinárias |

| Hospitais Veterinários |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Portabilidade | Ultrassom Portátil | |

| Ultrassom de Mesa | ||

| Ultrassom Baseado em Carrinho/Trolley | ||

| Por Tecnologia | Ultrassom Bidimensional | |

| Ultrassom Doppler | ||

| Ultrassom 3-D/4-D | ||

| Ultrassom com Contraste Aprimorado | ||

| Por Aplicação | Obstetrícia e Ginecologia | |

| Cardiologia | ||

| Musculoesquelético | ||

| Abdominal e Medicina Interna | ||

| Emergência e Cuidados Críticos | ||

| Por Tipo de Animal | Animais de Companhia | Cães |

| Gatos | ||

| Outros Pequenos Animais de Companhia | ||

| Animais de Produção | Cavalo | |

| Bovinos | ||

| Outros Animais de Produção | ||

| Outros Animais | ||

| Por Usuário Final | Clínicas Veterinárias | |

| Hospitais Veterinários | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o segmento de crescimento mais rápido em ultrassom veterinário?

Os dispositivos portáteis, crescendo a um CAGR de 9,43%, ganham tração por meio de preços mais baixos, predefinições de inteligência artificial e planos de arrendamento que se adequam aos orçamentos das clínicas.

Qual área de aplicação está se expandindo mais rapidamente?

A cardiologia lidera com um CAGR de 10,55% à medida que a ecocardiografia Doppler se torna padrão para triagem pré-anestésica e manejo de doenças crônicas.

Por que a Ásia-Pacífico é a região de crescimento mais atraente?

Os mandatos governamentais de vigilância pecuária e o aumento da posse de animais de estimação urbanos impulsionam a demanda, resultando em um CAGR regional de 8,54%.

Como as regras de cibersegurança estão afetando o design dos produtos?

A Lei de Resiliência Cibernética da União Europeia obriga pelo menos cinco anos de patches de segurança e relatórios rápidos de vulnerabilidades, favorecendo fornecedores com DevSecOps maduro.

Quais opções de financiamento ajudam as pequenas clínicas a adquirir ultrassom?

Os programas de assinatura e arrendamento reduzem os custos iniciais em até 80% e permitem atualizações de hardware no meio do contrato à medida que a tecnologia melhora.

Qual é a importância da inteligência artificial no ultrassom veterinário hoje?

As ferramentas de inteligência artificial agora reduzem o tempo de interpretação de exames em até 40% e permitem a supervisão remota de especialistas, embora o julgamento profissional permaneça essencial.

Página atualizada pela última vez em: