Tamanho e Participação do Mercado de Fungicidas

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

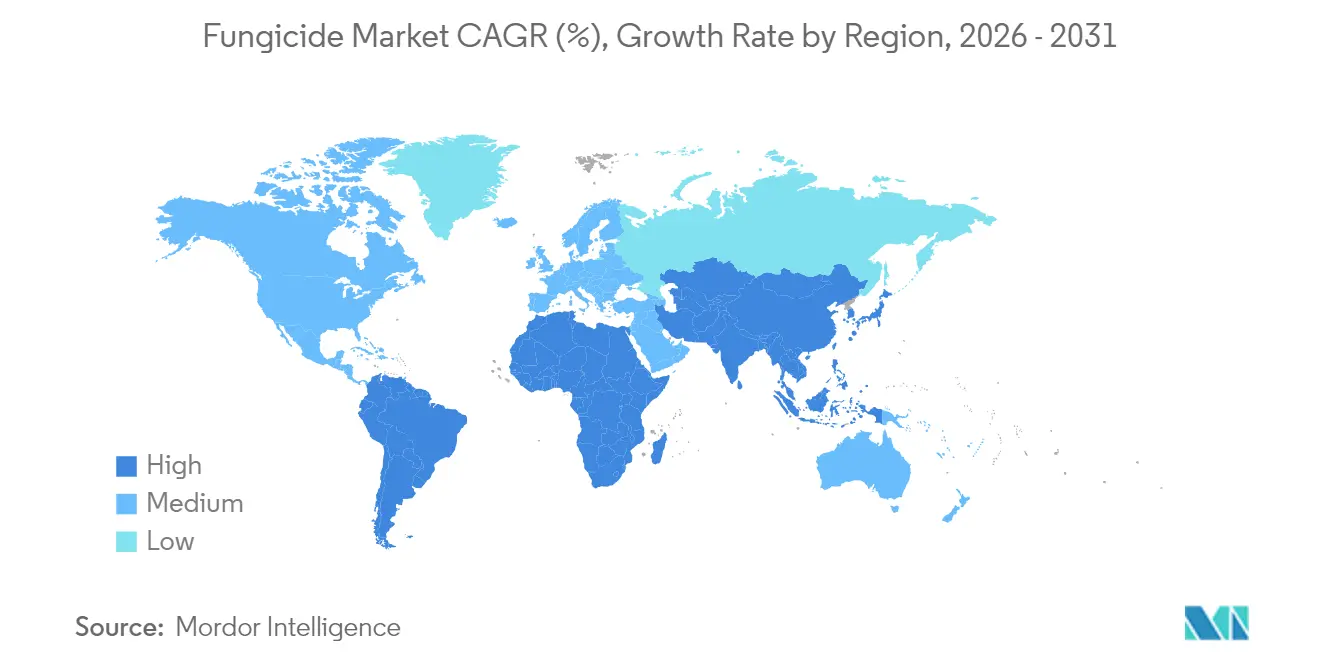

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Sul |

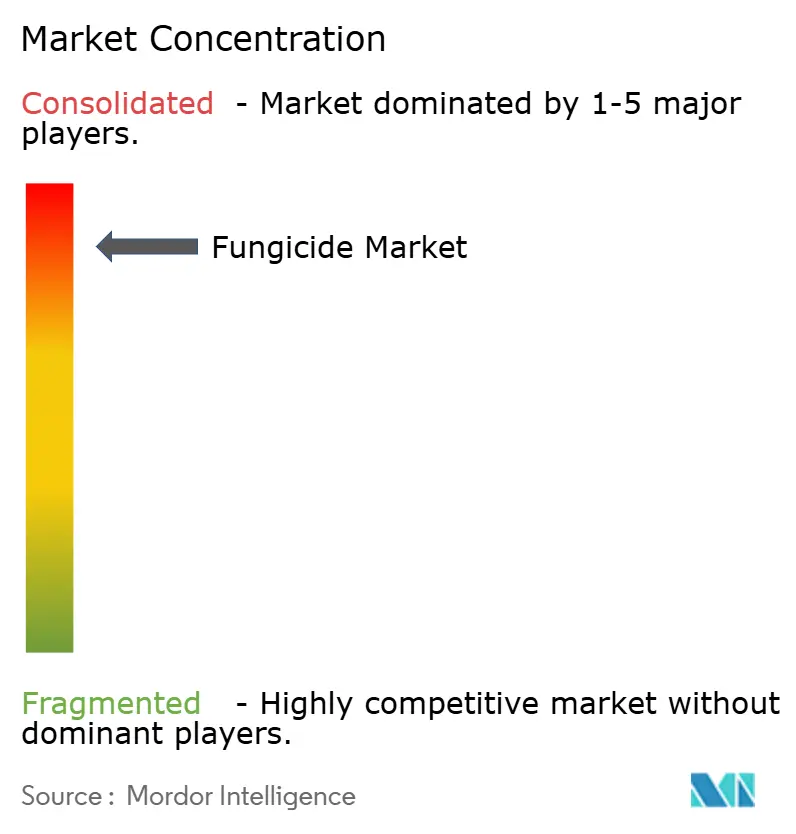

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fungicidas pela Mordor Intelligence

O tamanho do mercado de fungicidas deve crescer de USD 17,21 bilhões em 2025 para USD 17,85 bilhões em 2026 e está previsto para atingir USD 21,43 bilhões até 2031 a um CAGR de 3,7% no período de 2026-2031. O aumento induzido pelo clima na pressão de doenças fúngicas impulsiona o crescimento, a adoção de químicas multi-sítio como os SDHIs e a integração de ferramentas de aplicação de precisão que reduzem os custos de insumos enquanto protegem as produtividades. A América do Sul lidera a demanda global, com o modelo intensivo de produção de grãos do Brasil exigindo programas de controle de doenças ao longo de toda a safra. Globalmente, os agricultores estão transitando de pulverizações baseadas em calendário para pulverizações baseadas em risco, apoiadas por plataformas de previsão de doenças baseadas em IA que otimizam o momento de aplicação e minimizam o desperdício. Na Europa, regulamentos rígidos sobre resíduos estão fomentando a inovação em produtos orientados para a gestão responsável que garantem a segurança das culturas enquanto cumprem os padrões regulatórios. Apesar do crescimento geral moderado, o mercado de fungicidas continua a atrair investimentos devido às oportunidades de receita emergentes de serviços de gestão responsável de produtos e ferramentas digitais de tomada de decisão ao lado das vendas tradicionais de química.

Principais Conclusões do Relatório

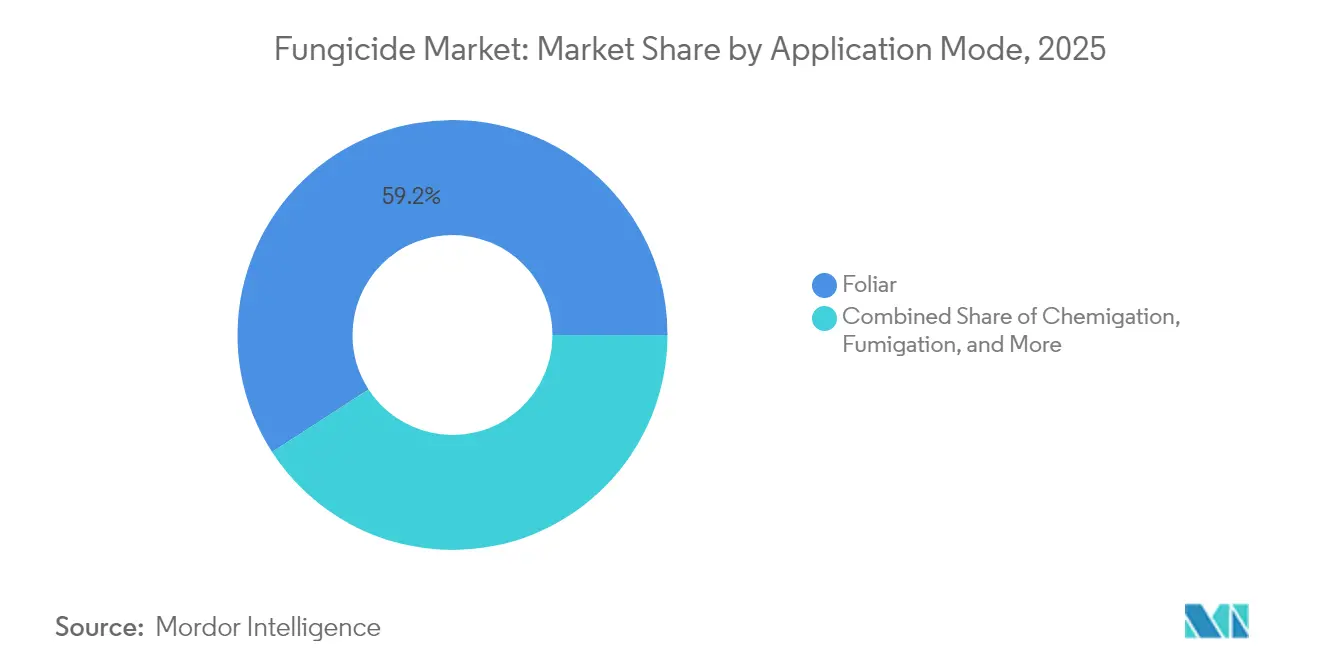

- Por modo de aplicação, os tratamentos foliares responderam por 59,15% da participação do mercado de fungicidas em 2025 e devem registrar a expansão mais rápida a um CAGR de 3,85% até 2031.

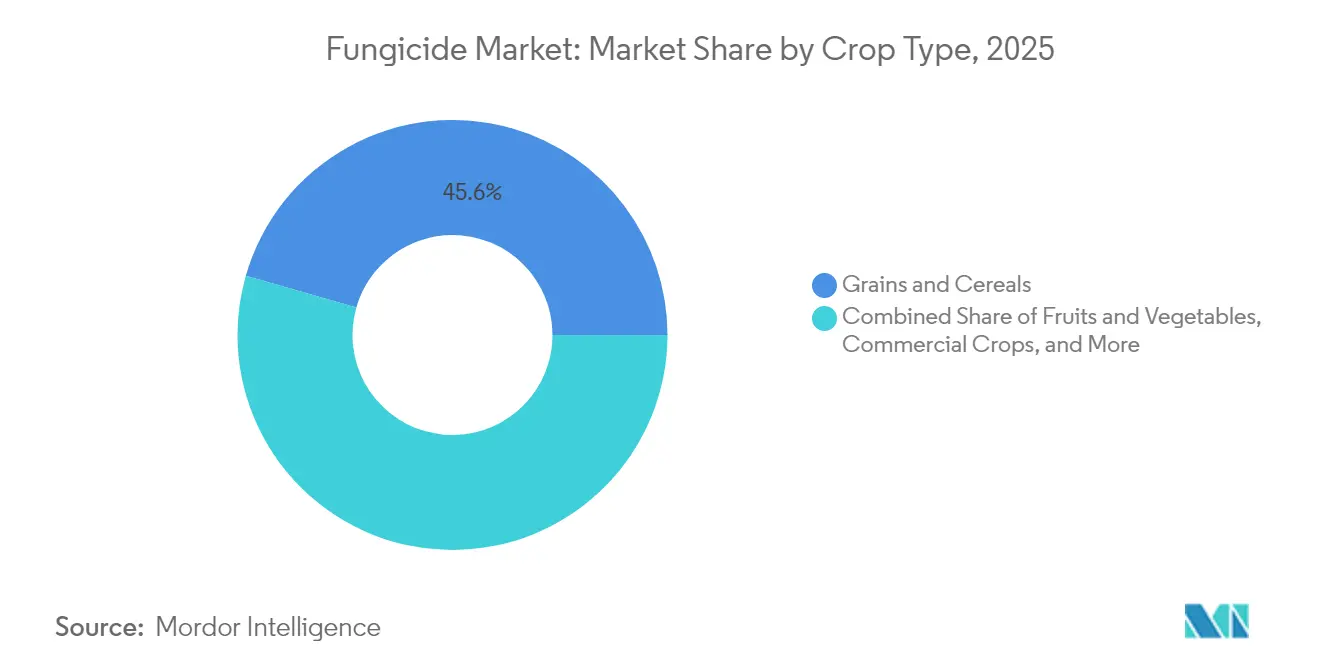

- Por tipo de cultura, grãos e cereais detinham 45,55% da participação do mercado de fungicidas em 2025, e frutas e hortaliças estão projetadas para registrar o CAGR mais elevado de 3,98% até 2031.

- Por geografia, a América do Sul respondeu por 33,85% do mercado em 2025 e também está prevista para registrar o CAGR mais rápido de 4,05% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fungicidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento induzido pelo clima na pressão de doenças fúngicas | +1.0% | Global, intensificado na América do Sul e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de SDHI e outras químicas multi-sítio | +0.7% | América do Norte e Europa, expandindo-se para mercados emergentes | Longo prazo (≥ 4 anos) |

| Agricultura regenerativa e sem cultivo impulsionando fungicidas para tratamento de sementes | +0.5% | América do Norte e América do Sul, adoção inicial na Europa | Médio prazo (2-4 anos) |

| Imperativo de aumento de produtividade para culturas de linha com margens baixas | +0.6% | Global, concentrado nos cinturões de grãos | Curto prazo (≤ 2 anos) |

| Ferramentas de previsão de doenças habilitadas por IA acelerando a adoção de fungicidas | +0.4% | América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de crédito de carbono recompensando a prevenção de perdas de colheita | +0.2% | América do Norte e Europa, emergindo na América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Induzido pelo Clima na Pressão de Doenças Fúngicas

O aumento da volatilidade climática levou a um crescimento de 23% nos incidentes de infecção fúngica desde 2020, intensificando riscos como a ferrugem do trigo e o míldio tardio[1]Fonte: Painel Intergovernamental sobre Mudanças Climáticas, "Mudança Climática 2024: Impactos, Adaptação e Vulnerabilidade," ipcc.ch. Zonas climáticas de transição agora experimentam múltiplos períodos de infecção a cada safra, exigindo que os agricultores apliquem dois a três tratamentos adicionais de fungicidas para proteger as produtividades. Ensaios de campo na América do Sul relataram uma perda de produtividade de 15-20% em parcelas não tratadas durante safras de alta pressão, destacando a necessidade de proteção intensiva de culturas. Essa demanda crescente está impulsionando esforços de pesquisa e desenvolvimento em direção a formulações de amplo espectro que podem atingir simultaneamente múltiplos complexos de patógenos. Concomitantemente, programas de gestão responsável enfatizam práticas de rotação para mitigar o desenvolvimento de resistência à medida que novas soluções químicas são introduzidas.

Adoção de SDHI e Outras Químicas Multi-Sítio

Em 2024, os reguladores aprovaram 12 novos produtos Inibidores da Succinato Desidrogenase (SDHI), reforçando a confiança da indústria em sua atividade multi-sítio contra cepas resistentes a estrobilurinas e azóis [2]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Revisão de Registro de Pesticidas: Fungicidas SDHI 2024," epa.gov. Atualmente, os agricultores europeus incorporam SDHIs em 34% de seus programas de pulverização, enquanto as taxas de adoção na América do Norte e Ásia-Pacífico permanecem menores, em 18% e 12%, respectivamente. Apesar dos preços premium — tipicamente 25-40% mais altos do que os azóis genéricos — os produtores comerciais continuam a investir em SDHIs devido à sua eficácia consistente no controle de doenças onde os modos de ação mais antigos são menos eficazes. Como resultado, o mercado de fungicidas experimenta ganhos no mix de preços mesmo quando os volumes gerais permanecem estáveis. Os fornecedores promovem os SDHIs como componentes-chave de estratégias integradas de gestão de resistência, que também incluem ferramentas digitais de monitoramento e modelagem preditiva.

Imperativo de Aumento de Produtividade para Culturas de Linha com Margens Baixas

Os futuros de milho e soja têm sido negociados 15-20% abaixo de seus picos de 2021 na Bolsa de Mercadorias de Chicago, pressionando as margens dos agricultores. Mesmo em condições de baixa pressão de doenças, programas preventivos de fungicidas oferecem vantagens de produtividade de 3-7 alqueires por acre ao melhorar os atributos de saúde das plantas. Como resultado, os agricultores de culturas em linha em regiões com risco histórico moderado de doenças estão adotando cada vez mais os fungicidas como prática padrão. O uso de equipamentos de agricultura de precisão apoiou ainda mais essa tendência, permitindo a pulverização em taxa variável com base em mapas de produtividade e índices de risco de doenças, tornando o investimento mais justificável em condições econômicas desafiadoras. Essa mudança ressalta a crescente importância da tecnologia no aprimoramento das práticas agrícolas. Ela destaca a necessidade de os agricultores encontrarem um equilíbrio entre estratégias de gestão de custos e melhoria da produtividade.

Ferramentas de Previsão de Doenças Habilitadas por IA Acelerando a Adoção de Fungicidas

Modelos de aprendizado de máquina, como a Plataforma de Decisão Watson da IBM, agora preveem riscos de infecção para patógenos-chave com uma precisão de 87%. Os adotantes iniciais em culturas de alto valor relataram menos aplicações, porém com momentos mais precisos, mantendo altos níveis de controle enquanto reduzem tratamentos desnecessários. Câmeras multiespectrais montadas em drones fornecem mapas de doenças em escala sub-acre para essas plataformas, possibilitando tratamentos direcionados que otimizam o uso de produtos químicos. Esses avanços não apenas melhoram a saúde das culturas, mas também contribuem para práticas agrícolas sustentáveis ao minimizar o uso excessivo de produtos químicos. Até 2024, a adoção atingiu 23% das fazendas europeias, o dobro da taxa de penetração observada na América do Norte. À medida que os custos de software diminuem e a conectividade celular melhora, a previsão orientada por IA está projetada para impulsionar o crescimento do mercado de fungicidas ao aumentar a eficiência de aplicação, em vez de aumentar os volumes totais de uso. Essa tendência ressalta a crescente importância da tecnologia na transformação das práticas agrícolas tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rígidas sobre resíduos e registro | -0.7% | Europa e América do Norte, expandindo-se mundialmente | Médio prazo (2-4 anos) |

| Resistência de patógenos a azóis e benzimidazóis | -0.5% | Global, aguda em sistemas intensivos | Curto prazo (≤ 2 anos) |

| Aceleração da transição para a agricultura orgânica | -0.4% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Acúmulo de cobre no solo limitando o uso repetido em pomares de alto valor | -0.2% | Mediterrâneo, Califórnia e Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas sobre Resíduos e Registro

A Autoridade Europeia para a Segurança dos Alimentos (EFSA) reduziu os níveis de tolerância para 47 ativos de fungicidas em 2024, com alguns limites reduzidos em até 75%[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Resíduos de Pesticidas em Alimentos: Relatório Anual 2024," efsa.europa.eu. O desenvolvimento de um novo ingrediente ativo requer um investimento de USD 350-400 milhões e aproximadamente 11,2 anos, criando barreiras significativas que limitam o fluxo do pipeline. As diferenças nos requisitos regulatórios entre jurisdições obrigam as empresas multinacionais a realizar estudos paralelos, o que aumenta os custos e atrasa o lançamento de produtos. Os agricultores enfrentam intervalos de pré-colheita mais longos ou são forçados a adotar produtos mais novos e mais caros que cumprem os limites mais rigorosos. Os fabricantes menores têm dificuldade em justificar os custos de re-registro de químicas mais antigas, resultando em um declínio gradual na disponibilidade de rótulos e opções limitadas de fungicidas no mercado.

Resistência de Patógenos a Azóis e Benzimidazóis

O Comitê de Ação contra a Resistência a Fungicidas relatou taxas de resistência superiores a 50% para várias combinações-chave de química-patógeno em 2024[4]Fonte: Comitê de Ação contra a Resistência a Fungicidas, "Relatório de Monitoramento de Resistência a Fungicidas 2024," frac.info. Esse declínio na eficácia força os agricultores a aumentar as taxas de aplicação ou reduzir os intervalos entre as aplicações, levando a um aumento de 35-60% nos custos por acre sem obter um melhor controle. As culturas especializadas são especialmente vulneráveis, pois dependem de um número limitado de classes de química que são aplicadas múltiplas vezes por safra. O crescente problema de resistência ressalta a necessidade de inovação no desenvolvimento de fungicidas para garantir a proteção sustentável das culturas. Ele enfatiza a importância das práticas de manejo integrado de pragas na mitigação dos riscos de resistência. As preocupações com a resistência estão impulsionando uma mudança em direção a soluções premium, multi-sítio e biológicas. Essa mudança também introduz incerteza, potencialmente desacelerando o crescimento do mercado de fungicidas até que soluções alternativas estejam amplamente disponíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aplicação: Programas Foliares Dominam o Direcionamento de Precisão

A pulverização foliar respondeu por 59,15% da participação do mercado de fungicidas em 2025 e está projetada para crescer a um CAGR de 3,85% até 2031. Esse crescimento reflete a preferência dos agricultores por cobertura visível do dossel durante estágios críticos, como floração e enchimento de grãos. O segmento se beneficia de avanços como barras de pulverização mais leves, orientação por GPS e bicos de taxa variável, que melhoram o depósito no alvo e minimizam a deriva. Essas melhorias tecnológicas continuam a fortalecer o apelo da pulverização foliar, mesmo quando os órgãos reguladores impõem requisitos mais rigorosos de gestão responsável. A facilidade de aplicação e a adaptabilidade a vários tipos de culturas contribuem ainda mais para sua ampla adoção.

A quimigação está ganhando espaço à medida que a área irrigada se expande e os sistemas de entrega de água são cada vez mais utilizados como veículos para fungicidas. Controles inteligentes de pivô agora alinham a aplicação de fungicidas com previsões de risco de doenças, promovendo um uso mais eficiente de produtos químicos. O segmento de tratamento de sementes também permanece significativo, com as aprovações da EPA para aplicações em sementes de hortaliças aumentando 34% em 2024, expandindo assim a base de clientes além das culturas de linha tradicionais. As aplicações de solo e fumigação continuam a se concentrar em horticultura de alta intensidade e operações em estufa, onde cargas mais elevadas de patógenos exigem intervenções mais intensivas. Além disso, os avanços nas tecnologias de aplicação estão melhorando a precisão e reduzindo o impacto ambiental nessas configurações de alta intensidade.

Por Tipo de Cultura: Grãos e Cereais Dominam Enquanto Frutas e Hortaliças Asseguram Preços Premium

Grãos e cereais estão projetados para responder por 45,55% do tamanho do mercado de fungicidas em 2025, impulsionados por extensas áreas de trigo, milho e arroz que não podem arcar com reduções de produtividade em meio a margens apertadas de commodities. Programas preventivos de pulverização visando doenças como ferrugem, mancha foliar cinza e brusone tornaram-se práticas agronômicas padrão, garantindo demanda estável. Em termos de receita, o mercado de fungicidas para grãos supera o de qualquer outro grupo de culturas. A dependência consistente de fungicidas neste segmento destaca seu papel crítico na proteção da produção de alimentos básicos e na manutenção da segurança alimentar global.

Frutas e hortaliças estão projetadas para registrar o CAGR mais rápido de 3,98% até 2031, impulsionadas pela demanda dos consumidores por produtos sem manchas e pela disposição de investir em programas de insumos mais elevados. Os requisitos do mercado de exportação para produtos com baixos resíduos levam os agricultores de horticultura a adotar fungicidas de baixa dose e de degradação rápida, que frequentemente comandam preços premium. Outros segmentos, incluindo leguminosas, oleaginosas, gramados e ornamentais, também contribuem para o mercado, cada um exigindo soluções especializadas de fungicidas para atender a padrões de qualidade ou estéticos, independentemente de seu valor de commodity direto. O foco crescente em práticas agrícolas sustentáveis influencia ainda mais a adoção de fungicidas nesses diversos grupos de culturas.

Análise Geográfica

A América do Sul respondeu por 33,85% da participação do mercado de fungicidas em 2025, impulsionada pelos sistemas de soja e milho de dupla safra do Brasil, que exigem múltiplas aplicações de controle de doenças. A ferrugem da soja, por si só, exige de três a quatro pulverizações por safra, garantindo um giro consistente de produtos. Os marcos regulatórios no Brasil e na Argentina facilitam a rápida introdução de novas químicas, permitindo que os agricultores enfrentem efetivamente os desafios de resistência. Linhas de crédito favoráveis e apoio governamental à agricultura de precisão aceleraram a adoção de tecnologias de quimigação e pulverização com drones em áreas agrícolas em expansão. Projeta-se que a região alcance um CAGR de 4,05% até 2031, posicionando-a como o contribuidor de crescimento mais rápido para a expansão futura do mercado de fungicidas.

A América do Norte representa um mercado tecnologicamente avançado, porém orientado ao crescimento, onde os investimentos se concentram em monitoramento digital, implantação de híbridos resistentes e otimização de insumos. Os Estados Unidos permanecem o maior mercado de um único país, com as aplicações foliares de fungicidas vistas como medidas preventivas, em vez de respostas de emergência. O Canadá contribui para o volume do mercado por meio de seus setores de trigo e canola, confiando nos tratamentos de sementes para proteger o crescimento inicial em solos mais frios. Enquanto isso, as fazendas mexicanas de frutas e hortaliças voltadas para exportação utilizam fungicidas especiais que cumprem os rígidos padrões de resíduos para entrada no mercado dos Estados Unidos, impulsionando assim a receita em segmentos de alta margem. As políticas regionais que enfatizam a rotulagem de gestão de risco incentivam os agricultores a adotar programas integrados que combinam abordagens químicas e analíticas, mantendo assim a participação no mercado de fungicidas mesmo quando os volumes de ingredientes ativos se estabilizam.

A Europa continua a gerar receitas significativas apesar das iniciativas para reduzir o uso de pesticidas. A estratégia Do Campo à Mesa visa reduzir pela metade os insumos químicos até 2030, mas culturas de alto valor, como uvas, tomates e folhosas, ainda exigem proteção fungicida. Os limites rígidos de resíduos impulsionaram a adoção de químicas de menor dose e alternativas biológicas, resultando em maior gasto por quilograma de ingrediente ativo vendido. Alemanha e França permanecem centrais para o mercado, enquanto Itália e Espanha contribuem por meio da viticultura e horticultura, que demandam gestão de doenças ao longo de toda a safra. Os subsídios para o manejo integrado de pragas garantem que os fungicidas permaneçam parte integrante das estratégias equilibradas de proteção de culturas. As regiões Ásia-Pacífico e África estão emergindo como áreas-chave para o crescimento do mercado de fungicidas, impulsionadas pelo aumento da área agrícola e pelo ritmo de modernização agrícola. A consolidação de fazendas e as iniciativas de segurança alimentar estão expandindo a área de terras agrícolas protegidas, oferecendo oportunidades significativas para o desenvolvimento de mercado nessas regiões.

Cenário Competitivo

O mercado de fungicidas é altamente concentrado, com os cinco principais fornecedores — Syngenta Group, Bayer AG, BASF SE, Corteva Agriscience e UPL Limited — respondendo por uma participação significativa do mercado em 2024. A dominância de mercado do Syngenta Group é impulsionada por investimentos substanciais em pesquisa e desenvolvimento, com despesas próximas a USD 400 milhões por molécula, aliados a ciclos de aprovação de uma década que atuam como barreiras para concorrentes menores. Essas empresas líderes aproveitam sua escala para estabelecer redes de fabricação globais, garantindo a resiliência da cadeia de fornecimento. O investimento de USD 2,1 bilhões da Syngenta na expansão de capacidade no Brasil, na Índia e na China está projetado para aumentar a produção em 25% até 2027. Investimentos estratégicos em agronomia digital são evidentes, como visto na plataforma de IA da Corteva, que opera em 15 países e fornece recomendações de momento de aplicação para doenças, fomentando a dependência dos clientes em soluções químicas proprietárias.

Os esforços de desenvolvimento de produtos estão centrados em SDHIs, formulações de modo misto e soluções biológicas. O SDHI de próxima geração da Bayer, aprovado pela EPA dos EUA em 2024, oferece controle residual estendido, reduzindo o número de aplicações necessárias enquanto aborda os desafios de gestão de resistência. Embora as expirações de patentes criem oportunidades para fabricantes genéricos, requisitos regulatórios rigorosos de dados e a necessidade de suporte técnico dos agricultores limitam sua influência, particularmente fora dos segmentos de mercado sensíveis ao preço. Para combater a ameaça dos genéricos, os líderes de mercado oferecem serviços agrupados, incluindo mapeamento com drones e consultoria em gestão de resistência, que aumentam a fidelidade dos clientes e reforçam a preferência pela marca.

As iniciativas de sustentabilidade desempenham um papel crítico no posicionamento competitivo. As empresas enfatizam formulações de dose reduzida e métricas de pegada de carbono para alinhar-se às expectativas dos varejistas e consumidores. A joint venture da FMC Corporation com um parceiro tecnológico chinês foca em sistemas de pulverizadores de precisão, combinando soluções químicas com hardware para capturar valor além das margens de ingredientes ativos. Oportunidades de crescimento também existem em mercados emergentes, onde o aumento da mecanização e as melhorias na logística pós-colheita impulsionam a demanda. Colaborações com redes de distribuição locais em regiões como Ásia-Pacífico e África permitem que empresas multinacionais estabeleçam presença precoce no mercado antes que os concorrentes domésticos ganhem tração significativa.

Líderes da Indústria de Fungicidas

Syngenta Group

Bayer AG

BASF SE

Corteva Agriscience

UPL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Syngenta introduziu o SEEKER, um fungicida desenvolvido para culturas de soja e trigo. Ele contém Fenpropidin, um novo ingrediente ativo do grupo Piperidina (FRAC 5). Este produto aborda doenças que desenvolveram resistência a tratamentos mais antigos, fornecendo uma solução crucial para o aprimoramento do manejo de doenças no mercado brasileiro.

- Setembro de 2025: A Corteva Agriscience introduziu o Zorvec Entecta, um fungicida projetado para aprimorar o cultivo de uva e batata na Índia. Aproveitando o sucesso estabelecido de sua tecnologia global Zorvec, esta solução fornece aos agricultores proteção eficaz contra doenças significativas como o Míldio (Plasmopara viticola) em uvas e o Míldio Tardio (Phytophthora infestans) em batatas.

- Julho de 2025: A Bayer AG lançou o Felujit, um fungicida projetado para proteger todas as partes da planta de arroz contra a queima da bainha, uma doença significativa e persistente que afeta o cultivo do arroz em casca na Índia. O Felujit incorpora uma formulação combinando Penflufen e Tebuconazole, fornecendo um modo dual de ação para controlar a queima da bainha causada pelo patógeno de solo Rhizoctonia solani.

- Junho de 2025: A FMC Corporation obteve aprovação regulatória para o fungicida Fidresa na Argentina, representando um passo estratégico na comercialização global do fluindapir. Essa aprovação fornece aos agricultores de cereais na Argentina uma solução eficaz para combater desafios persistentes de doenças, incluindo mancha-amarela, escaldadura foliar, manchas foliares e ferrugens.

Escopo do Relatório Global do Mercado de Fungicidas

Quimigação, Foliar, Fumigação, Tratamento de Sementes e Tratamento do Solo são cobertos como segmentos por Modo de Aplicação. Culturas Comerciais, Frutas e Hortaliças, Grãos e Cereais, Leguminosas e Oleaginosas, Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura. África, Ásia-Pacífico, Europa, América do Norte e América do Sul são cobertos como segmentos por Região.| Quimigação |

| Foliar |

| Fumigação |

| Tratamento de Sementes |

| Tratamento do Solo |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Gramados e Ornamentais |

| África | Por País | África do Sul |

| Resto da África | ||

| Ásia-Pacífico | Por País | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Paquistão | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Resto da Ásia-Pacífico | ||

| Europa | Por País | França |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Ucrânia | ||

| Reino Unido | ||

| Resto da Europa | ||

| América do Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Resto da América do Norte | ||

| América do Sul | Por País | Argentina |

| Brasil | ||

| Chile | ||

| Resto da América do Sul |

| Modo de Aplicação | Quimigação | ||

| Foliar | |||

| Fumigação | |||

| Tratamento de Sementes | |||

| Tratamento do Solo | |||

| Tipo de Cultura | Culturas Comerciais | ||

| Frutas e Hortaliças | |||

| Grãos e Cereais | |||

| Leguminosas e Oleaginosas | |||

| Gramados e Ornamentais | |||

| Geografia | África | Por País | África do Sul |

| Resto da África | |||

| Ásia-Pacífico | Por País | Austrália | |

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Resto da Ásia-Pacífico | |||

| Europa | Por País | França | |

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Ucrânia | |||

| Reino Unido | |||

| Resto da Europa | |||

| América do Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto da América do Norte | |||

| América do Sul | Por País | Argentina | |

| Brasil | |||

| Chile | |||

| Resto da América do Sul | |||

Definição de mercado

- Função - Os fungicidas são produtos químicos usados para controlar ou prevenir que os fungos danifiquem a cultura e evitar a perda de produtividade.

- Modo de Aplicação - Foliar, Tratamento de Sementes, Tratamento do Solo, Quimigação e Fumigação são os diferentes tipos de modos de aplicação por meio dos quais os produtos químicos de proteção de culturas são aplicados às culturas.

- Tipo de Cultura - Isso representa o consumo de produtos químicos de proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Hortaliças, Gramados e culturas Ornamentais.

| Palavra-chave | Definição |

|---|---|

| MIP | O manejo integrado de pragas (MIP) é uma abordagem para incorporar múltiplas técnicas de controle de ervas daninhas ao longo da safra para dar aos produtores a melhor oportunidade de controlar ervas daninhas problemáticas. |

| Hospedeiro | Os hospedeiros são as plantas que formam relações com microrganismos benéficos e os ajudam a colonizar. |

| Patógeno | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas por meio de sistemas de irrigação. |

| Limites máximos de resíduos (LMR) | O Limite Máximo de Resíduos (LMR) é o limite máximo permitido de resíduos de pesticidas em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interconectados que conectam e trocam dados com outros dispositivos IoT e a nuvem. |

| Variedades tolerantes a herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies de plantas que foram geneticamente modificadas para serem resistentes aos herbicidas usados nas culturas. |

| Quimigação | A quimigação é um método de aplicação de pesticidas às culturas por meio de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteger as colheitas de diferentes pragas, incluindo insetos, ervas daninhas, doenças de plantas e outros que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfetar sementes ou mudas de pragas transmitidas pelas sementes ou pelo solo. Produtos químicos de proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comumente usados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de produtos químicos de proteção de culturas na forma gasosa para controlar pragas. |

| Isca | Uma isca é um alimento ou outro material usado para atrair uma praga e matá-la por vários métodos, incluindo envenenamento. |

| Fungicida de Contato | Os pesticidas de contato previnem a contaminação das culturas e combatem os patógenos fúngicos. Eles atuam sobre as pragas (fungos) somente quando entram em contato com as pragas. |

| Fungicida Sistêmico | Um fungicida sistêmico é um composto absorvido por uma planta e depois translocado dentro da planta, protegendo assim a planta do ataque por patógenos. |

| Administração em Massa de Medicamentos (AMM) | A administração em massa de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam de culturas, causando danos à colheita e perda de produtividade. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida de Pré-emergência | Os herbicidas de pré-emergência são uma forma de controle químico de ervas daninhas que previne que as mudas de ervas daninhas germinadas se estabeleçam. |

| Herbicida de Pós-emergência | Os herbicidas de pós-emergência são aplicados no campo agrícola para controlar as ervas daninhas após a emergência (germinação) de sementes ou mudas. |

| Ingredientes Ativos | Os ingredientes ativos são os produtos químicos em produtos pesticidas que matam, controlam ou repelem pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em questões de alimentação, agricultura, recursos naturais e afins. |

| Sociedade de Ciência das Ervas Daninhas da América (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de pesquisa, educação e extensão relacionadas às ervas daninhas. |

| Concentrado em suspensão | O concentrado em suspensão (CS) é uma das formulações de produtos químicos de proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó molhável | Um pó molhável (PM) é uma formulação em pó que forma uma suspensão quando misturada com água antes da pulverização. |

| Concentrado emulsionável | O concentrado emulsionável (CE) é uma formulação líquida concentrada de pesticida que precisa ser diluída com água para criar uma solução de pulverização. |

| Nematoides parasitas de plantas | Os nematoides parasitas se alimentam das raízes das culturas, causando danos às raízes. Esses danos permitem a fácil infestação das plantas por patógenos do solo, resultando em perda de colheita ou produtividade. |

| Estratégia Australiana de Ervas Daninhas (EAE) | A Estratégia Australiana de Ervas Daninhas, gerida pelo Comitê de Meio Ambiente e Espécies Invasoras, fornece orientação nacional sobre o manejo de ervas daninhas. |

| Sociedade de Ciência das Ervas Daninhas do Japão (WSSJ) | A WSSJ visa contribuir para a prevenção de danos por ervas daninhas e o aproveitamento do valor das ervas daninhas, proporcionando a oportunidade de apresentação de pesquisas e troca de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Tarefas de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura