Tamanho e Participação do Mercado Europeu de Dispositivos Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

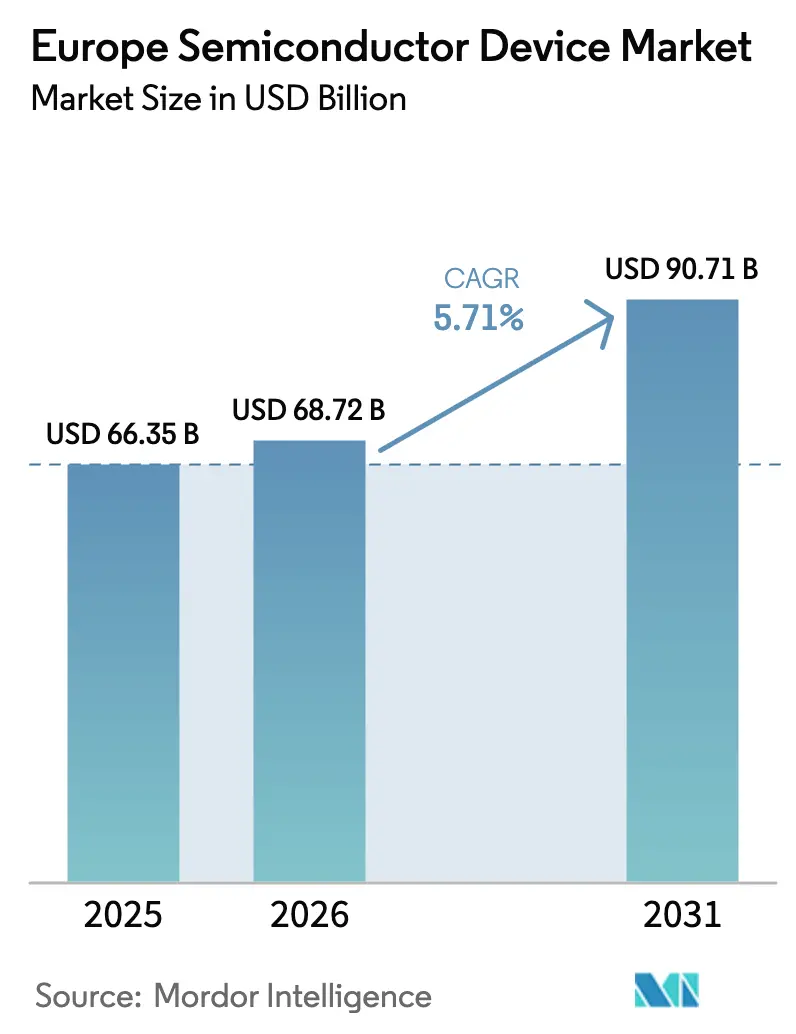

| Tamanho do mercado no ano base (2025) | 66.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 68.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

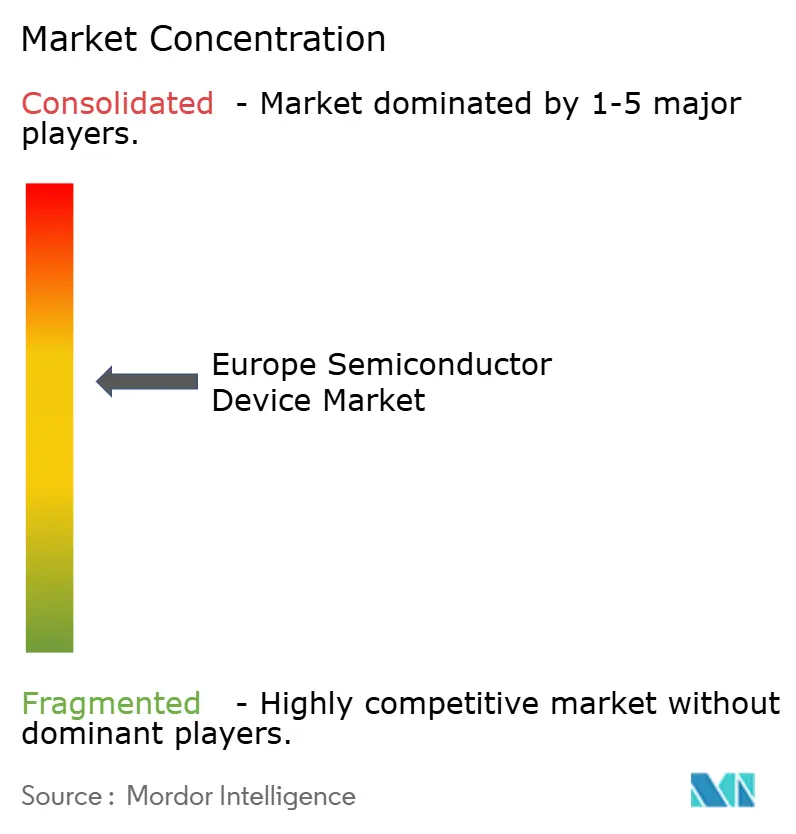

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Dispositivos Semicondutores por Mordor Intelligence

O tamanho do Mercado Europeu de Dispositivos Semicondutores está projetado em USD 66,35 bilhões em 2025, USD 68,72 bilhões em 2026 e USD 90,71 bilhões até 2031, crescendo a um CAGR de 5,71% de 2026 a 2031. Esse avanço é respaldado pela Lei Europeia de Chips, que está mobilizando EUR 43 bilhões (USD 48,6 bilhões) em financiamento público e privado combinado para dobrar a participação de produção global da região até 2030. Quatro Instalações de Produção Integrada e Fundições Abertas da UE (ESMC e Infineon em Dresden, ams-OSRAM em Regensburg e STMicroelectronics em Catânia) foram designadas em outubro de 2025, fortalecendo a capacidade local para fabricação de lógica, energia e sensores. Microcontroladores automotivos de nós maduros, inversores de tração de carboneto de silício e discretos de potência de bandgap largo continuam a ancorar os volumes, enquanto datacenters de hiperescala, linhas piloto de computação quântica e sensores médicos habilitados por fotônica estão expandindo a base endereçável de aplicações de alta margem. A intensidade competitiva permanece acentuada à medida que os participantes estabelecidos correm para garantir subsídios da Lei Europeia de Chips e consolidar ganhos de design automotivo de vários anos, enquanto startups fabless exploram os serviços de fundição aberta da X-FAB e da GlobalFoundries para prototipar circuitos integrados de aplicação específica.

Principais Conclusões do Relatório

- Os circuitos integrados comandaram 61,72% da participação do mercado europeu de dispositivos semicondutores em 2025. Sensores e sistemas microeletromecânicos estão previstos para expandir a um CAGR de 6,11% até 2031.

- Os fabricantes de dispositivos integrados detinham 67,33% da participação do mercado europeu de dispositivos semicondutores em 2025. Os fornecedores de design e fabless estão projetados para crescer a um CAGR de 5,89% até 2031.

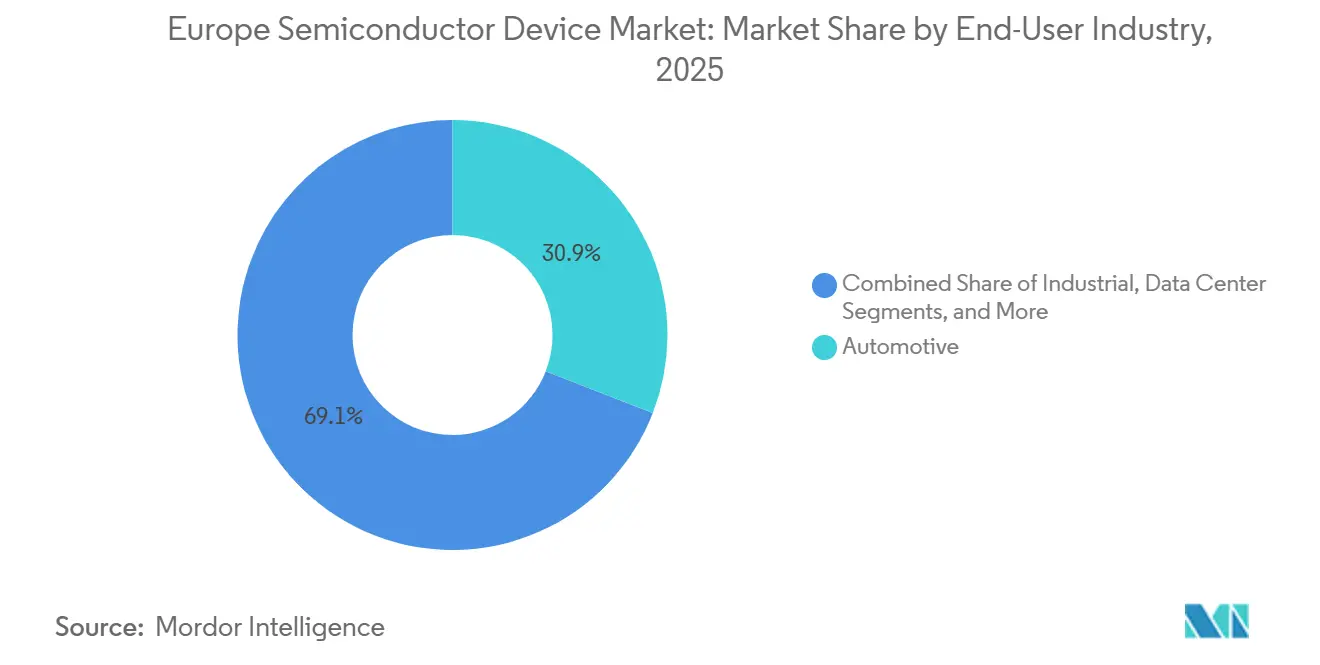

- O setor automotivo capturou 30,91% da participação do mercado europeu de dispositivos semicondutores em 2025. As cargas de trabalho de inteligência artificial estão previstas para expandir a um CAGR de 7,02% até 2031.

- Os nós tecnológicos de 28 nm e acima representaram 36,08% do tamanho do mercado europeu de dispositivos semicondutores em 2025. Os processos de cinco nanômetros estão projetados para crescer a um CAGR de 6,43% até 2031.

- A Alemanha detinha 27,89% da participação do mercado europeu de dispositivos semicondutores em 2025. Os Países Baixos estão previstos para registrar o CAGR mais rápido de 6,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Dispositivos Semicondutores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por circuitos integrados lógicos otimizados para IA proveniente de datacenters de hiperescala europeus | +1.2% | Alemanha, Países Baixos, Irlanda, França | Médio prazo (2 a 4 anos) |

| Eletrônica de potência para veículos elétricos impulsionando dispositivos de carboneto de silício na Alemanha e na França | +1.0% | Alemanha, França, Itália, Espanha | Médio prazo (2 a 4 anos) |

| Implantações rápidas de 5G SA elevando o conteúdo de módulos de front-end de radiofrequência por smartphone | +0.8% | Alemanha, Reino Unido, França, Espanha | Curto prazo (≤ 2 anos) |

| Expansões de fábricas de 300 mm financiadas pela Lei Europeia de Chips reduzindo o risco de fornecimento local | +0.9% | Alemanha, França, Itália, Países Baixos | Longo prazo (≥ 4 anos) |

| Linhas piloto de computação quântica estimulando a demanda por controladores CMOS criogênicos na Finlândia e nos Países Baixos | +0.4% | Finlândia, Países Baixos, Alemanha | Longo prazo (≥ 4 anos) |

| Adoção de fotomultiplicadores de silício em startups de imagem médica acelerando volumes de sensores de nicho | +0.3% | Alemanha, França, Reino Unido, Países Baixos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Circuitos Integrados Lógicos Otimizados para IA Proveniente de Datacenters de Hiperescala Europeus

Os operadores de hiperescala estão triplicando a capacidade de servidores de inteligência artificial em toda a Europa, consolidando clusters na Alemanha e nos Países Baixos, onde créditos de energia renovável e interconexões de fibra densas reduzem o custo total de propriedade.[1]Financial Times. "A Europa vai Triplicar a Capacidade de Datacenters de IA até 2027." ft.com O argumento de "IA soberana" da Nvidia em junho de 2025 persuadiu os formuladores de políticas a priorizar aceleradores de inferência em instalações próprias, reduzindo a dependência de nuvens extra-regionais. A Infineon espera que a receita de gerenciamento de energia relacionada à IA atinja EUR 1,5 bilhão (USD 1,7 bilhão) no exercício fiscal de 2026, à medida que os módulos de fonte de alimentação ininterrupta de carboneto de silício escalam para implantações de hiperescala. Ao direcionar a periferia de energia e sinal misto em vez da lógica de ponta, as fábricas europeias garantem maior captura de valor mesmo quando os volumes de wafers migram para o exterior. Essa dinâmica também amplia as oportunidades de ganho de design para especialistas regionais em analógico que co-projetam pilhas de regulação térmica e de tensão com arquitetos de datacenters.

Eletrônica de Potência para Veículos Elétricos Impulsionando Dispositivos de Carboneto de Silício na Alemanha e na França

O conteúdo de semicondutores automotivos aumentou acentuadamente após as principais marcas alemãs e francesas adotarem arquiteturas de veículos elétricos a bateria de 800 volts que exigem inversores de tração de carboneto de silício para carregamento rápido e redução da massa de cabos. A Infineon e a Stellantis assinaram um memorando de entendimento em 2025 para co-desenvolver módulos de potência de carboneto de silício, acelerando a expansão do CoolSiC na expansão de Dresden da Infineon, apoiada pelos incentivos da Lei Europeia de Chips.[2]Infineon Technologies. "Módulos CoolSiC Visam UPS de Datacenter." infineon.com A Soitec, com sede na França, fornece substratos Power-SOI que permanecem fundamentais para o gerenciamento de energia de baixa perda, apesar das correções de estoque do exercício fiscal de 2025. Os acordos de fornecimento de wafers de vários anos agora agrupam a aquisição de wafers brutos, epitaxia e dispositivos em uma tentativa de garantir a escassa capacidade de carboneto de silício, intensificando o bloqueio de fornecedores e elevando os custos de troca em todo o mercado europeu de dispositivos semicondutores.

Implantações Rápidas de 5G SA Elevando o Conteúdo de Módulos de Front-End de Radiofrequência por Smartphone

Mais de 10 países europeus lançaram redes 5G autônomas comerciais até o final de 2025, e a Ericsson, em conjunto com a EE, demonstrou a Coordenação Avançada de RAN no Reino Unido, agregando dinamicamente espectro de banda média e de ondas milimétricas. As implantações autônomas aumentam as contagens de filtros, chaves e amplificadores de potência por aparelho, elevando os preços médios de venda dos módulos de front-end de radiofrequência. As marcas europeias de aparelhos obtêm wafers de RF-SOI da Soitec e dies de arsenieto de gálio de casas de design regionais, encurtando assim os prazos de entrega e localizando a agregação de valor. Os fornecedores de circuitos integrados analógicos monetizam ainda mais essa mudança integrando circuitos de rastreamento de envelope e ajuste de impedância que reduzem o consumo de energia em cenários de compartilhamento de espectro.

Expansões de Fábricas de 300 mm Financiadas pela Lei Europeia de Chips Reduzindo o Risco de Fornecimento Local

A joint venture da Empresa Europeia de Fabricação de Semicondutores — apoiada por EUR 5 bilhões (USD 5,65 bilhões) em auxílio alemão — iniciou as obras em Dresden em agosto de 2024 e enviará 40.000 wafers de 300 mm mensalmente de lógica automotiva de 28 nm e 22 nm até 2027. A Infineon garantiu entre EUR 920 milhões e EUR 1 bilhão (USD 1,04 bilhão–USD 1,13 bilhão) para sua expansão contígua de semicondutores de potência de 300 mm em fevereiro de 2025, visando a produção de módulos de carboneto de silício. Embora o projeto de Magdeburg da Intel tenha sofrido cortes de subsídios, as adições agregadas de capacidade reduzem significativamente o risco das cadeias de suprimentos de longa distância para montadoras e fabricantes de equipamentos industriais europeus, comprimindo os prazos de entrega e limitando a exposição a interrupções de transporte geopolíticas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos na UE27 para Engenheiros de Design Analógico e de Sinal Misto | -0.6% | Alemanha, França, Países Baixos, Itália | Médio prazo (2 a 4 anos) |

| Barreira de intensidade de capital para novas linhas de substrato de carboneto de silício e nitreto de gálio | -0.4% | Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Eliminação progressiva de PFAS sob o REACH elevando os custos de requalificação de materiais dielétricos | -0.5% | Em toda a UE27 | Médio prazo (2 a 4 anos) |

| Ecossistema de fundição fragmentado abaixo de 200 mm limitando a escalabilidade de prototipagem de IoT | -0.3% | Alemanha, França, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos na UE27 para Engenheiros de Design Analógico e de Sinal Misto

O relatório "Competências para Chips" da SEMI Europa de outubro de 2024 alertou que 1 milhão de empregos em semicondutores precisam ser preenchidos até 2030, com especialistas em analógico e sinal misto em maior escassez.[3]SEMI. "Relatório de Competências para Chips da SEMI Europa." semi.org Embora a Academia Europeia de Competências em Chips vise 100.000 formandos, a atualização do currículo está atrasada em relação às rápidas mudanças em direção à modelagem de CMOS criogênico e de potência de bandgap largo. Os fornecedores automotivos alemães citam prazos de contratação de 18 meses para engenheiros analógicos sênior, forçando a dependência de casas de design contratadas fora da região. A escassez infla os prêmios de aquisição, exemplificado pelo pagamento de USD 950 milhões pela STMicroelectronics pela unidade de MEMS da NXP, em parte para garantir 200 engenheiros de design de sensores. Na ausência de um desenvolvimento acelerado da força de trabalho, as expansões das fábricas podem ser limitadas pelos ciclos de validação de propriedade intelectual, e não pelas instalações de equipamentos.

Barreira de Intensidade de Capital para Novas Linhas de Substrato de Carboneto de Silício e Nitreto de Gálio

A Wolfspeed pausou a construção de sua fábrica de wafers de carboneto de silício de 200 mm em Ensdorf em outubro de 2024 devido a lacunas de financiamento, retomando apenas em janeiro de 2025 após a obtenção de financiamento ponte. Uma linha de substrato de carboneto de silício em campo verde requer entre USD 1 bilhão e USD 1,5 bilhão em capital inicial, dissuadindo novos entrantes com capital de risco. O piloto de nitreto de gálio de 300 mm da Infineon aproveita a infraestrutura de campo marrom, mas a produção em escala total de nitreto de gálio ainda requer capacidade dedicada de crescimento de cristais e epitaxia. As alocações da Lei Europeia de Chips priorizam linhas de lógica e sensores, deixando o financiamento de substratos de bandgap largo comparativamente escasso e forçando os fabricantes europeus de dispositivos a importar wafers de fornecedores da Ásia-Pacífico, incorporando risco de conversão cambial e geopolítico nas listas de materiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Ancoram a Receita, Sensores Superam o Crescimento

Os circuitos integrados detinham 61,72% da participação do mercado europeu de dispositivos semicondutores em 2025, sustentados por ganhos de design consolidados em controle de carroceria automotiva, CLPs industriais e regulação de tensão em datacenters. A família de microcontroladores STM32V8 da STMicroelectronics, lançada em novembro de 2025 em um processo de 18 nm, visa controladores de zona para sistemas avançados de assistência ao condutor e veículos elétricos.[4]STMicroelectronics. "Família de Microcontroladores STM32V8 Lançada em 18 nm." st.com A optoeletrônica manteve uma fatia de meados dos dois dígitos, impulsionada pelos anúncios de ganhos de design de EUR 5 bilhões (USD 5,65 bilhões) da ams-OSRAM em 2025 para sensoriamento de tempo de voo direto 2D. Os dispositivos de potência discretos continuaram migrando de IGBTs de silício para MOSFETs de carboneto de silício à medida que as plataformas de veículos elétricos a bateria de 800 volts escalam.

Sensores e sistemas microeletromecânicos estão projetados para crescer a um CAGR de 6,11%, o mais rápido entre as classes de dispositivos. A Melexis registrou EUR 222,2 milhões (USD 251,1 milhões) em receita no terceiro trimestre de 2025, impulsionada pela crescente demanda por sensores de posição magnética e de corrente. O Fraunhofer IMS ultrapassou a marca de 1 milhão de unidades de seu fotomultiplicador de silício digital em dezembro de 2025, validando os caminhos de transferência de instituto de pesquisa para fábrica. À medida que as arquiteturas de veículos centralizadas proliferam, o sensoriamento distribuído torna-se a principal fonte de dados, explicando por que o tamanho do mercado europeu de dispositivos semicondutores vinculado ao conteúdo de sensores está se expandindo mais rapidamente do que os subsetores de lógica ou memória.

Por Modelo de Negócio: IDMs Mantêm Escala, Fornecedores Fabless Ganham Agilidade

Os fabricantes de dispositivos integrados controlaram 67,33% das receitas de 2025. A expansão de Dresden da Infineon, apoiada por subsídios da Lei Europeia de Chips, sublinha a vantagem de fabricação soberana inerente ao modelo IDM. O site tcheco da ON Semiconductor atende à demanda de sensores de imagem e diodos de carboneto de silício para montadoras europeias, contribuindo para a receita corporativa de USD 1,76 bilhão no terceiro trimestre de 2025.

Os fornecedores de design e fabless, no entanto, se expandirão a um CAGR de 5,89% à medida que os portais de fundição aberta da X-FAB e da GlobalFoundries democratizam as gravações de circuitos integrados de aplicação específica. A receita da X-FAB no terceiro trimestre de 2025 atingiu USD 166,4 milhões, apesar dos mercados de consumo final fracos, um testemunho da demanda sustentada por protótipos automotivos e industriais. O setor europeu de dispositivos semicondutores está testemunhando estratégias híbridas: a aquisição pela Renesas da empresa de automação de design Altium em 2024 ilustra os movimentos de integração vertical por fornecedores de microcontroladores, enquanto startups fabless negociam contratos de capacidade antecipada para proteger as margens em ciclos de alocação apertados.

Por Setor de Usuário Final: Automotivo Domina, Inteligência Artificial Avança Rapidamente

As aplicações automotivas capturaram 30,91% das receitas de 2025, reforçando o legado da Europa em plataformas de veículos premium. A Melexis derivou 91% da receita do terceiro trimestre de 2025 de clientes automotivos, enquanto a Elmos garantiu EUR 289,9 milhões (USD 327,6 milhões) em vendas de nove meses de 2025 provenientes de circuitos integrados de assistência ao estacionamento por ultrassom. Os front-ends analógicos para sistemas de radar e gerenciamento de baterias impulsionaram a receita mundial de USD 4,15 bilhões da Texas Instruments no terceiro trimestre de 2025, uma parcela significativa da qual fluiu para montadoras europeias.

Os datacenters de inteligência artificial representam o segmento de crescimento mais rápido, com um CAGR de 7,02%. A estratégia de IA soberana da Nvidia está acelerando a aquisição de aceleradores de inferência na Alemanha, nos Países Baixos e na Irlanda. A Infineon visa EUR 1,5 bilhão (USD 1,7 bilhão) em receita de energia para IA até o exercício fiscal de 2026, confirmando que as soluções de gerenciamento de energia e térmicas, em vez da lógica digital, capturam o pool de valor incremental. O tamanho do mercado europeu de dispositivos semicondutores vinculado aos discretos de potência para datacenters está, portanto, convergindo com o dos módulos automotivos.

Por Nó Tecnológico: Nós Maduros Ancoram o Volume, Nós Avançados Ganham Participação

Os nós tecnológicos maiores ou iguais a 28 nm produziram 36,08% da receita de 2025, refletindo a preferência dos clientes automotivos e industriais por processos de longo ciclo de vida. A joint venture ESMC enviará wafers de 28 nm e 22 nm a partir de 2027, consolidando a posição da Europa nos controladores automotivos de nós maduros. A X-FAB continua sendo a referência para protótipos analógicos de 180 nm a 350 nm, favorecendo a flexibilidade de design em detrimento da densidade de transistores.

Os processos de cinco nanômetros estão previstos para expandir a um CAGR de 6,43%, impulsionados pelos aceleradores Instinct MI300 da AMD e pelos chips de IA Gaudi 3 da Intel, que estão sendo amostrados com hiperescaladores europeus. Embora a produção abaixo de 3 nm permaneça concentrada na Ásia-Pacífico, a Europa garante margens por meio de dispositivos de potência, analógicos e sensores que toleram geometrias maiores — mesmo enquanto reduz gradualmente sua dependência de ponta por meio do monopólio de equipamentos de litografia ultravioleta extrema da ASML.

Análise Geográfica

A Alemanha gerou 27,89% da receita regional de 2025 graças a um cluster automotivo-semicondutor consolidado em um raio de 200 km de Stuttgart e Munique. A expansão de dispositivos de potência de Dresden da Infineon, financiada com até EUR 1 bilhão (USD 1,13 bilhão), fornecerá módulos de carboneto de silício para a Volkswagen e a Mercedes-Benz a partir de 2026. A fábrica ESMC de 28 nm-22 nm fortalece o domínio da Alemanha nos nós maduros, mas as escassezes de talentos documentadas pela SEMI Europa arriscam atrasar as expansões de volume. O Reino Unido capturou uma fatia de meados dos dois dígitos com base nas implantações de infraestrutura 5G da Ericsson e na produção de optoeletrônica da ams-OSRAM em Regensburg.

A França igualou a fatia de meados dos dois dígitos do Reino Unido em 2025, impulsionada pela linha lógica de 300 mm de Crolles da STMicroelectronics e pela produção de RF-SOI da Soitec. A receita do segundo trimestre do exercício fiscal de 2025 da Soitec caiu para EUR 185 milhões (USD 209,0 milhões), mas os substratos Power-SOI permanecem insubstituíveis para a eletrificação automotiva. A Itália e a Espanha detinham cada uma participações de meados de um dígito, com a instalação de Catânia da STMicroelectronics recebendo o status de Instalação de Produção Integrada sob a Lei Europeia de Chips para reforçar a independência em discretos de potência.

Os Países Baixos estão previstos para avançar a um CAGR de 6,06% até 2031, impulsionados pela receita de EUR 7,5 bilhões (USD 8,48 bilhões) da ASML no terceiro trimestre de 2025 proveniente de ferramentas de litografia ultravioleta extrema e pela contribuição de EUR 747 milhões (USD 844,1 milhões) da ASM International proveniente de sistemas de deposição de camada atômica. A NXP, com sede em Eindhoven, ancora o design de radiofrequência e de microcontroladores automotivos, enquanto o subsídio de EUR 15 milhões (USD 16,95 milhões) da SemiQon para controladores criogênicos destaca o impulso da computação quântica. Mercados menores — Bélgica, Finlândia, Áustria — entregaram uma participação combinada de dois dígitos baixos, cada um criando nichos defensáveis, como os sensores magnéticos da Melexis e o piloto do computador quântico Q50 do VTT.

Cenário Competitivo

Os cinco principais IDMs — Infineon, STMicroelectronics, NXP, ams-OSRAM, ON Semiconductor — capturaram juntos a maior parte da receita de 2025, indicando concentração moderada. A aquisição planejada de USD 950 milhões pela STMicroelectronics da unidade de MEMS da NXP reforça sua profundidade em sensores para plataformas automotivas e de Internet das Coisas industrial. A Infineon está realocando P&D para módulos de potência para datacenters de IA, visando EUR 1,5 bilhão (USD 1,7 bilhão) em vendas de energia para IA no exercício fiscal de 2026. Os institutos de pesquisa mantêm pressão sobre os participantes estabelecidos: o Fraunhofer IMS já produziu 1 milhão de dies de fotomultiplicador de silício digital, enquanto a SemiQon visa controladores CMOS criogênicos de 200 qubits até 2027, sugerindo futuras alianças entre IDMs e fabless.

A diferenciação tecnológica centra-se em dispositivos de potência de bandgap largo, design analógico criogênico e fotônica de silício. A Infineon iniciou a amostragem de nitreto de gálio de 300 mm no quarto trimestre de 2025 para reduzir pela metade o custo de die para conversores de 48 volts, enquanto os sistemas de litografia ultravioleta extrema da ASML estendem a alavancagem de ponto de estrangulamento da Europa no escalonamento lógico global. As mudanças regulatórias representam riscos negativos, pois a SEMI prevê entre EUR 500 milhões e EUR 1 bilhão em custos de requalificação dielétrica devido à eliminação progressiva de PFAS, e a capacidade fragmentada abaixo de 200 mm ainda prejudica a prototipagem de Internet das Coisas. No geral, o mercado europeu de dispositivos semicondutores equilibra ambições de fabricação soberana com um rico ecossistema de fábricas especializadas e casas de design.

Líderes do Setor Europeu de Dispositivos Semicondutores

Infineon Technologies AG

STMicroelectronics N.V.

NXP Semiconductors N.V.

ON Semiconductor Corporation

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Fraunhofer IMS anunciou que sua plataforma de fotomultiplicador de silício digital ultrapassou 1 milhão de unidades produzidas, atingindo uma taxa de contagem escura de 180 kHz/mm² para imagem por tomografia por emissão de pósitrons e tempo de voo.

- Novembro de 2025: A STMicroelectronics lançou a família de microcontroladores STM32V8 em um processo de 18 nm para controladores de carroceria de veículos elétricos e sistemas avançados de assistência ao condutor.

- Outubro de 2025: A Infineon introduziu transistores de potência de nitreto de gálio qualificados para uso automotivo de 100 V para conversores de híbridos leves de 48 V.

- Outubro de 2025: A Comissão Europeia designou a ESMC, a ams-OSRAM, a Infineon e a STMicroelectronics como Instalações de Produção Integrada sob a Lei Europeia de Chips.

- Setembro de 2025: A Ericsson e a EE implantaram a Coordenação Avançada de RAN nas redes 5G autônomas do Reino Unido.

Escopo do Relatório do Mercado Europeu de Dispositivos Semicondutores

O Relatório do Mercado Europeu de Dispositivos Semicondutores é Segmentado por Tipo de Dispositivo (Semicondutores Discretos, Optoeletrônica, Sensores e MEMS, Circuitos Integrados), Modelo de Negócio (IDM, Fornecedor de Design/Fabless), Setor de Usuário Final (Automotivo, Comunicação, Consumidor, Industrial, Computação, Data Center, IA, Governo), Nó Tecnológico e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Semicondutores Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Componentes de Optoeletrônica | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Outros Sensores e MEMS | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores Digitais de Sinais | |||

| Lógica | |||

| Memória | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| Inteligência Artificial |

| Governo |

| Menor ou Igual a 3 nm |

| 5 nm |

| 7 nm |

| 16 nm |

| Menor ou Igual a 28 nm |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Países Baixos |

| Espanha |

| Restante da Europa |

| Por Tipo de Dispositivo | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Semicondutores Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Componentes de Optoeletrônica | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Outros Sensores e MEMS | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores Digitais de Sinais | ||||

| Lógica | ||||

| Memória | ||||

| Por Modelo de Negócio | Fabricante de Dispositivos Integrados (IDM) | |||

| Fornecedor de Design / Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| Inteligência Artificial | ||||

| Governo | ||||

| Por Nó Tecnológico | Menor ou Igual a 3 nm | |||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| Menor ou Igual a 28 nm | ||||

| Por País | Alemanha | |||

| Reino Unido | ||||

| França | ||||

| Itália | ||||

| Países Baixos | ||||

| Espanha | ||||

| Restante da Europa | ||||

Principais Questões Respondidas no Relatório

Qual país gerou a maior receita de dispositivos semicondutores na Europa em 2025?

A Alemanha liderou com 27,89% de participação, impulsionada por seu ecossistema centrado no setor automotivo.

Qual CAGR está previsto para sensores e MEMS até 2031?

Sensores e MEMS estão projetados para crescer 6,11% ao ano, superando todos os outros tipos de dispositivos.

Como a Lei Europeia de Chips influenciará a capacidade regional?

Os incentivos da Lei de Chips estão financiando múltiplas fábricas de 300 mm que reduzirão o risco de fornecimento para clientes automotivos e industriais a partir de 2027.

Qual segmento de usuário final deve crescer mais rapidamente?

Os datacenters de inteligência artificial estão previstos para registrar um CAGR de 7,02% à medida que os operadores de hiperescala triplicam a capacidade de servidores.

Qual é o principal fator restritivo para a expansão de semicondutores na Europa?

A escassez de engenheiros de design analógico e de sinal misto está desacelerando a validação de propriedade intelectual e as expansões de novos produtos.

Página atualizada pela última vez em: