Tamanho e Participação do Mercado de Acelerômetros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

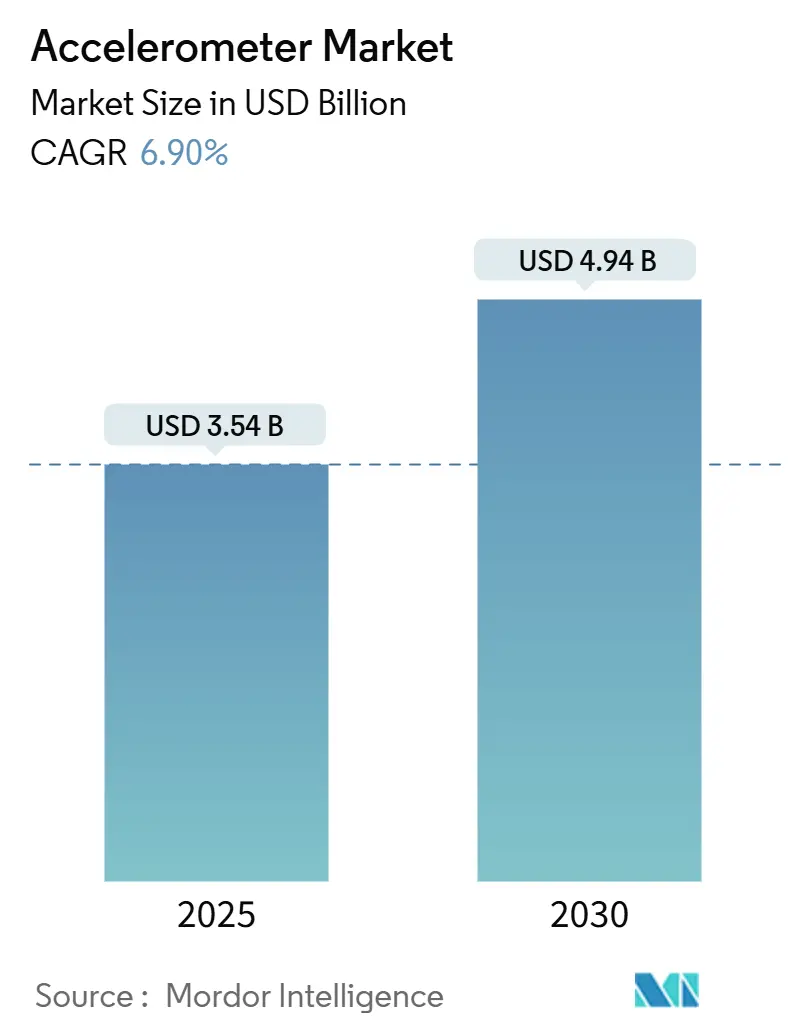

| Tamanho do Mercado (2025) | 3.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.90% CAGR |

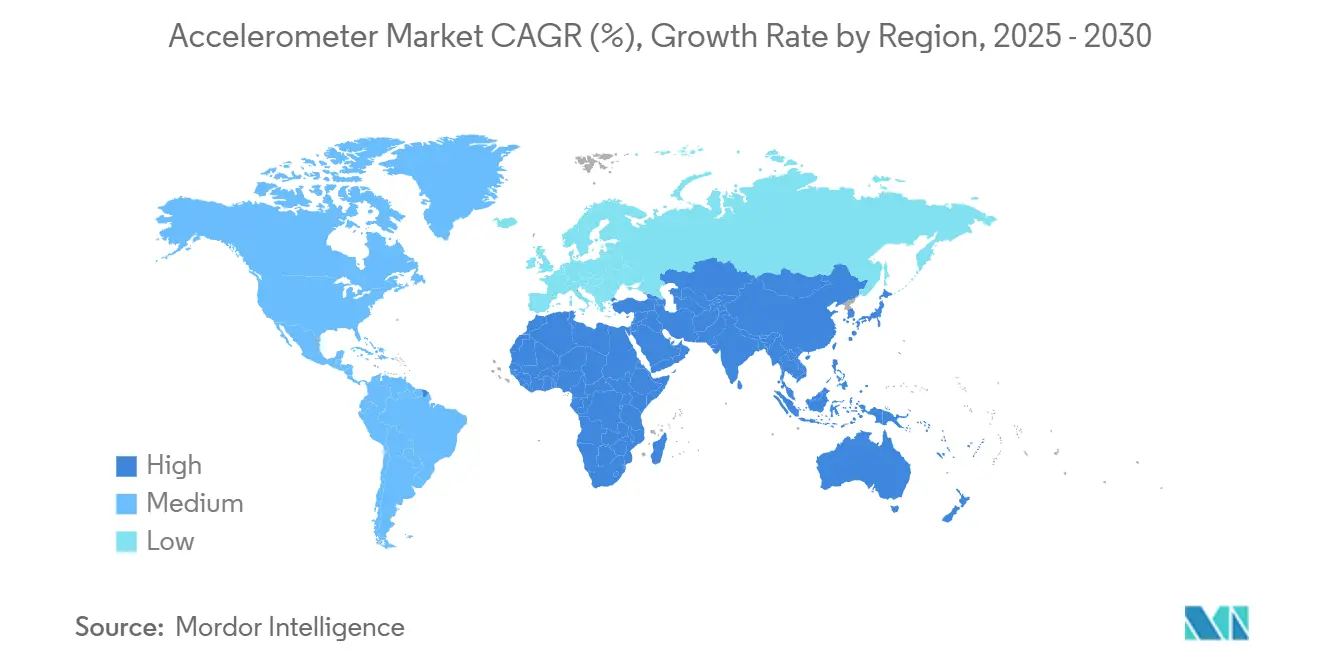

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

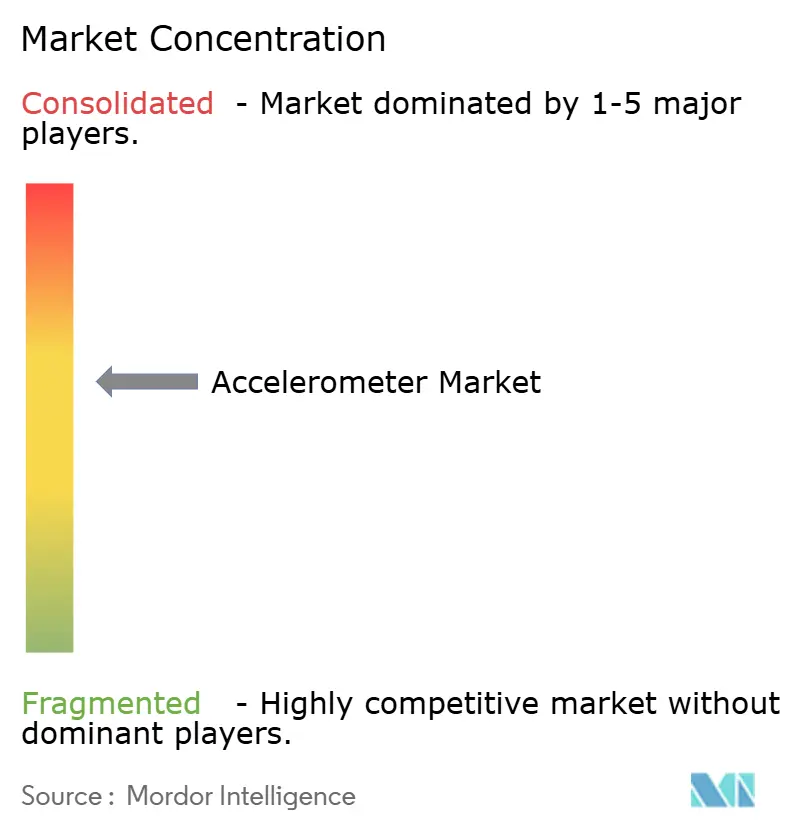

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Acelerômetros pela Mordor Intelligence

O mercado de acelerômetros está avaliado em US$ 3,54 bilhões em 2025 e previsto para atingir US$ 4,94 bilhões em 2030, representando uma TCAC de 6,9% no período. A demanda cresce com o papel cada vez mais crítico do sensor em dispositivos de consumo, sistemas de segurança automotiva e monitoramento industrial. A miniaturização contínua de MEMS reduz o custo do sistema enquanto permite integração em produtos com restrições de espaço, e o processamento aprimorado por IA no chip agora permite que acelerômetros entreguem insights em tempo real na borda. Fornecedores Tier-1 automotivos estão incorporando variantes de alta aceleração em suítes de fusão de sensores ADAS, enquanto dispositivos piezoelétricos de precisão sustentam valor diferenciado em nichos aeroespaciais e de defesa. Riscos do lado da oferta incluem restrições persistentes de wafers MEMS de 8 polegadas e compressão de preços em segmentos de consumo commoditizados, mas vitórias de design em wearables de saúde e infraestrutura de energia renovável mantêm intacta a perspectiva geral de crescimento.

Principais Resultados do Relatório

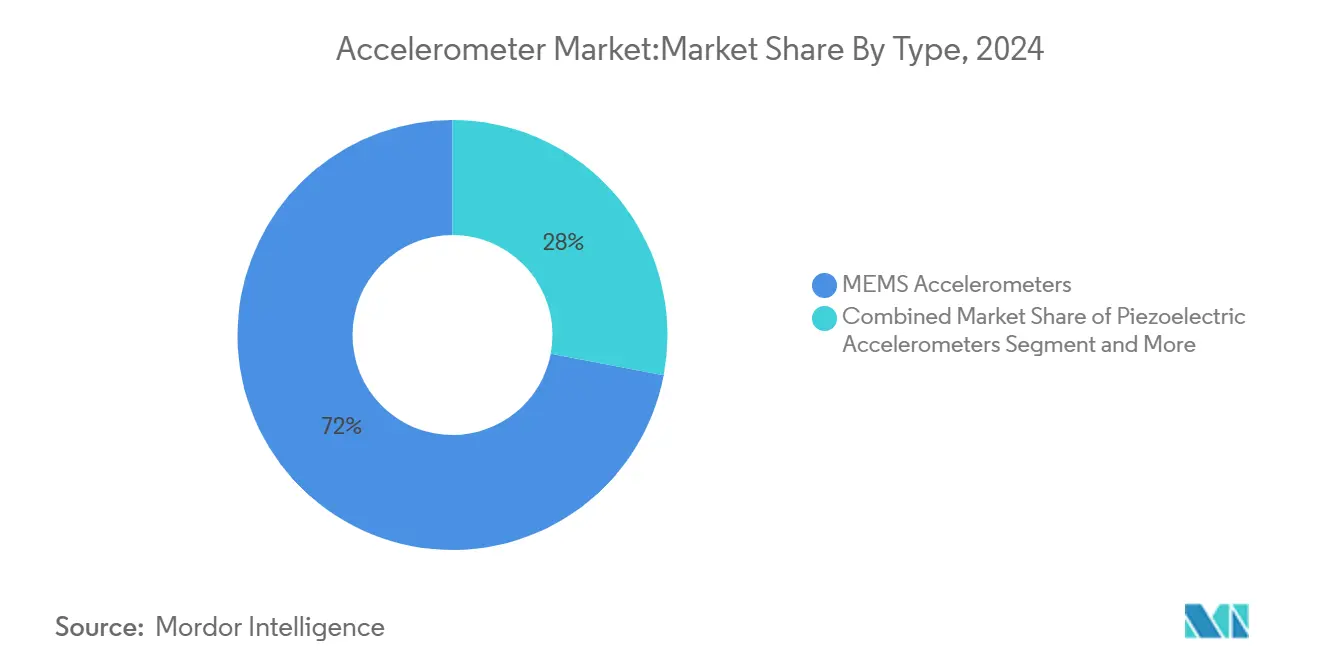

- Por tipo de produto, dispositivos MEMS detiveram 72% da participação do mercado de acelerômetros em 2024, enquanto projetos piezoelétricos devem registrar a maior TCAC de 7,8% até 2030.

- Por dimensão, unidades de 3-eixos lideraram com 64,5% da participação de receita em 2024; IMUs combo de 6-eixos e superiores estão projetadas para expandir a 8,4% TCAC até 2030.

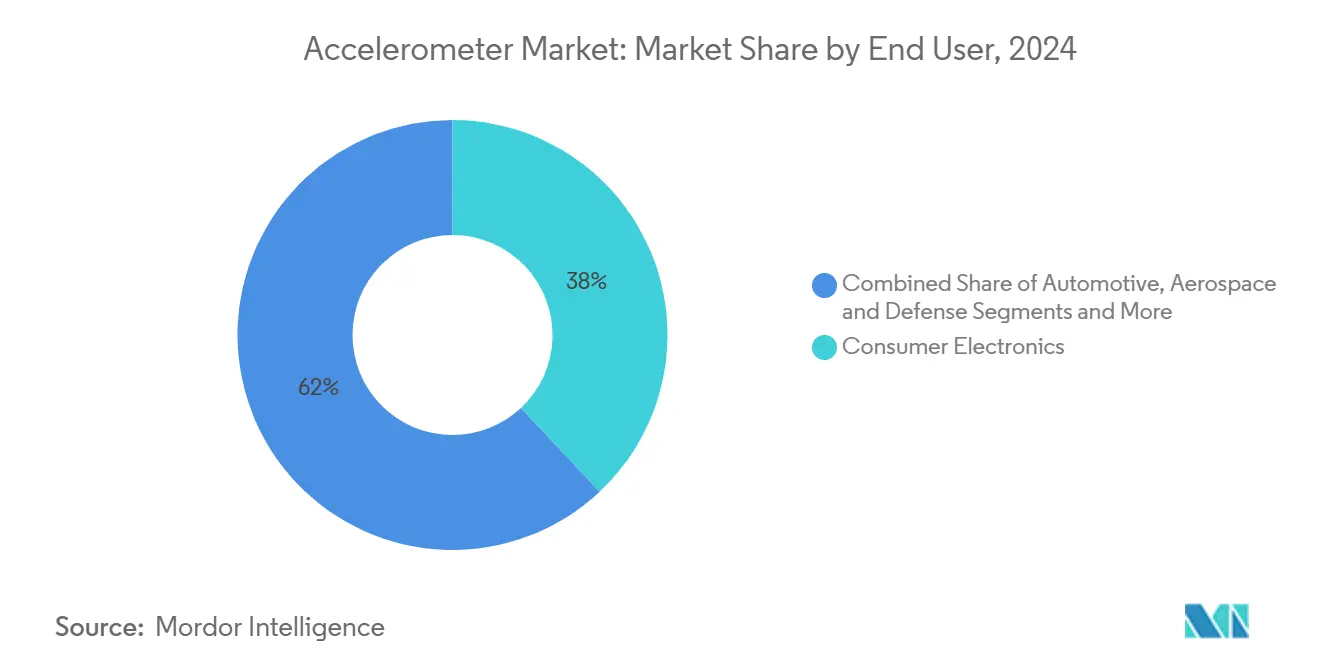

- Por usuário final, eletrônicos de consumo representaram 38% do tamanho do mercado de acelerômetros em 2024, enquanto aplicações de saúde estão avançando a 8,6% TCAC até 2030.

- Por grau de desempenho, sensores de grau de consumo capturaram 46% da receita de 2024, contudo componentes de grau de navegação são previstos para crescer mais rapidamente a 8,9% TCAC.

- Por região, Ásia-Pacífico comandou 46,8% da receita global em 2024; a região do Oriente Médio e África está no caminho para a mais forte TCAC de 8,7% até 2030.

Tendências e Insights do Mercado Global de Acelerômetros

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ~ )% Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Miniaturização e redução de custos MEMS | 1.80% | Global com concentração de manufatura na APAC | Médio prazo (2-4 anos) |

| Boom de eletrônicos de consumo e wearables | 1.50% | Global, liderado por América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Integração ADAS / segurança automotiva | 1.20% | Impulso regulatório América do Norte e Europa, produção APAC | Médio prazo (2-4 anos) |

| Adoção de monitoramento de condição Indústria-4.0 | 0.90% | Europa e América do Norte, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização e Redução de Custos MEMS

Processos MEMS de terceira geração agora fabricam estruturas de massa de prova sub-milimétricas que reduzem o tamanho do die e consumo de energia sem degradar a densidade de ruído. A série de acelerômetros miniaturizados 2024 da Bosch exemplifica como o empacotamento em escala de wafer reduz custos de material enquanto sustenta faixa dinâmica de ±2 g a ±16 g. [1]Andreas Schmid, "Accelerometers Overview," Bosch Sensortec, bosch-sensortec.com Fábricas MEMS maiores de 300 mm prometem economias de escala adicionais, permitindo que OEMs aloquem orçamentos de lista de materiais mais apertados para funções de sensoriamento adicionais. O LIS2DUXS12 da STMicroelectronics integra um núcleo de aprendizado de máquina permitindo classificação de eventos em níveis de microwatt, removendo a necessidade de um MCU companheiro e reduzindo a pegada da placa. [2]Mouser Electronics, "STMicroelectronics LIS2DUXS12 Smart Accelerometer," Mouser Electronics, mouser.com À medida que foundries migram para wafers maiores, os preços médios de venda declinam e desbloqueiam demanda latente em nós IoT sensíveis a custos, reforçando o loop de crescimento para o mercado de acelerômetros.

Boom de Eletrônicos de Consumo e Wearables

Smartphones, fones de ouvido e rastreadores de fitness permanecem motores de volume, mas os roteiros de design de 2025 revelam um pivô acelerado em direção a wearables de grau médico que requerem pisos de ruído sub-30 μg/√Hz e operação contínua para vida útil de bateria de vários dias. O ADXL380 da Analog Devices visa fones de ouvido verdadeiramente sem fio com caminhos de sinal duplos para que um único sensor suporte tanto feedback de cancelamento ativo de ruído quanto reconhecimento de gestos da cabeça. Em dispositivos médicos, inferência de IA incorporada no sensor descarrega processamento em nuvem, permitindo wearables de detecção de queda certificados sob IEC 60601-1 para uso hospitalar. Aplicações clínicas de maior valor aliviam pressão de margem e expandem o mercado de acelerômetros para canais de saúde regulamentados que favorecem qualidade sobre menor preço.

Integração ADAS / Segurança Automotiva

Detecção de colisão agora é requisito básico; plataformas veiculares de 2025 incorporam clusters de acelerômetros multi-eixos para monitorar vibração do chassi e inferir perfil da estrada em tempo real. Fases futuras do UNECE R157 exigem manutenção automática de faixa Nível 3 na Europa, impulsionando demanda por fluxos de dados inerciais redundantes que melhoram precisão de fusão câmera-radar. O V2S200D da Knowles explora vibrações do painel da carroceria para localizar sirenes de veículos de emergência, oferecendo alternativa de estado sólido aos microfones de membrana para sensoriamento de som exterior. Fornecedores Tier-1 estão padronizando interfaces SPI digitais com verificações de erro de bit de autodiagnóstico, incorporando requisitos de cibersegurança e segurança funcional em especificações de acelerômetros de próxima geração. Essas atualizações reforçam a posição do mercado de acelerômetros em arquiteturas automotivas críticas para segurança.

Adoção de Monitoramento de Condição Indústria-4.0

Manutenção preditiva baseada em vibração corta custos de paradas não planejadas que excedem US$ 50 bilhões anualmente na indústria pesada. Os novos modelos triaxiais de baixo ruído da PCB Piezotronics entregam desempenho de 60 μg/√Hz, permitindo detecção precoce de falhas em caixas de engrenagens e turbinas. Rotinas de IA de borda executando em microcontroladores PSoC-6 agora processam espectros FFT localmente, reduzindo dados enviados por links LPWAN restringidos e contendo custos operacionais. Módulos de coleta de energia de calor residual estendem vidas úteis de sensores além de 10 anos, permitindo implantação em zonas classificadas ATEX onde substituição de bateria é impraticável. O ROI resultante acelera adoção, ampliando a fatia industrial do mercado de acelerômetros.

Análise de Impacto das Restrições*

| Restrição | ( ~ )% Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Pressão de preços e commoditização | −1.1% | Global, mais aguda em dispositivos de consumo | Curto prazo (≤ 2 anos) |

| Limites de precisão vs. piezoelétrico de alta aceleração | −0.6% | Demanda mundial aeroespacial e defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Preços e Commoditização

Em smartphones, a alocação de lista de materiais para sensoriamento inercial encolheu quase 30% entre 2022 e 2024, empurrando fornecedores a se diferenciar com núcleos ML incorporados e modos de suspensão de menor energia. A série KX224 da Kionix vende abaixo de US$ 0,30 em volumes de milhões de peças, destacando deterioração dos preços médios de venda para peças legadas. Fornecedores investem em calibração automatizada para recuperar margem; contudo, rotinas de ajuste de fábrica elevam capex e corroem benefício. O desequilíbrio confina muitos concorrentes a posições de P&L de equilíbrio, temperando expansão de receita de curto prazo para o mercado de acelerômetros.

Limites de Precisão vs. Piezoelétrico de Alta Aceleração

Estruturas capacitivas MEMS lutam para manter linearidade além de ±200 g, enquanto pilhas piezoelétricas preservam precisão além de ±5.000 g, uma necessidade para orientação de mísseis e teste de vibração de naves espaciais. Principais de defesa portanto continuam fornecendo montagens piezoelétricas ou flexura de quartzo apesar do maior custo da peça. Pesquisa na Universidade do Colorado Boulder mostrou protótipos de interferômetro atômico que superam tanto soluções MEMS quanto piezoelétricas, sugerindo um salto tecnológico potencial na próxima década. [3]Strain D., "Quantum Navigation Device Measures Acceleration in 3D," Phys.org, phys.org Este teto limita penetração MEMS em nichos de ultra-alto desempenho e limita poder de precificação na faixa premium do mercado de acelerômetros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentação

Por Tipo: Dominância MEMS Enfrenta Desafios de Precisão

Dispositivos MEMS capturaram 72% da participação do mercado de acelerômetros em 2024 devido ao equilíbrio inigualável custo-desempenho. Manufatura de volume em wafers de 200 mm combinada com empacotamento em nível de wafer posiciona MEMS no coração de smartphones, wearables e ECUs automotivas. Unidades piezoelétricas, embora representando uma base menor, avançam 7,8% anualmente conforme operadores de defesa e aeroespaciais demandam estabilidade de bias sub-1 µg e tolerância à radiação. Variantes piezoresistivas e capacitivas servem usos industriais de nicho onde sobrevivência a choque ou energia ultra-baixa superam precisão absoluta.

A liderança MEMS repousa em vantagens de integração. A arquitetura sensor-hub da STMicroelectronics mescla um núcleo digital de aprendizado de máquina e buffers FIFO diretamente no die, reduzindo contagem de componentes externos. Ainda assim, quando faixa-g, extremos de temperatura ou estabilidade de bias excedem limites MEMS, designers revertem para pilhas piezoelétricas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Dimensão: Integração Multi-Eixos Impulsiona Complexidade

A tendência em direção à medição completa de seis graus de liberdade coloca acelerômetros de 3-eixos em 64,5% da participação de receita em 2024. OEMs preferem leituras X-Y-Z unificadas para suportar reconhecimento de gestos e diagnósticos de vibração com sobrecarga mínima de fusão de sensores. Enquanto isso, IMUs combo incorporando capacidade de 6-eixos ou 9-eixos demonstram trajetória de crescimento de 8,4%, impulsionada por drones, headsets AR/VR e robótica, onde dados sincronizados giroscópio-acelerômetro simplificam ajuste de algoritmo. Dispositivos de eixo único persistem em interruptores de inclinação e gatilhos de airbag automotivo, mas participação diminui constantemente.

O SiIMU02 da Collins Aerospace ilustra o extremo premium da integração multi-eixos, alcançando precisão quase de giroscópio de fibra ótica em uma montagem MEMS do tamanho da palma. Para produtos de consumo de nível médio, fornecedores consolidam acelerômetro, giroscópio e às vezes magnetômetro em um único ASIC com filtros digitais programáveis. Esta convergência comprime área PCB e custo de lista de materiais, garantindo que o mercado de acelerômetros mantenha momentum conforme complexidade de aplicação aumenta.

Por Usuário Final: Saúde Emerge como Motor de Crescimento

Eletrônicos de consumo retiveram 38% da receita global em 2024; contudo erosão de preços limita crescimento segmental a um ritmo de dígito único médio. Conversamente, implantações de saúde entregam a mais alta TCAC de 8,6% conforme hospitais adotam wearables de análise de movimento para rastreamento de mobilidade pós-operatória e monitoramento de estágio de sono. O IMU de grau tático da Inertial Labs, originalmente projetado para defesa, agora aparece em braços de cirurgia robótica, destacando migração tecnológica entre indústrias. Usuários finais industriais incorporam acelerômetros em motores e bombas para sinalizar anomalias precoces de vibração, validando ROI para instalações de manutenção preditiva e elevando ASPs de sensores.

Ênfase regulatória em monitoramento remoto de pacientes e reembolso para tele-saúde fomenta compra sustentada de dispositivos de alta precisão medicamente certificados. Fornecedores agrupando suporte de atualização de firmware seguro e conformidade IEC 62304 estão posicionados para capturar margens premium conforme casos de uso clínicos escalam.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Grau de Desempenho: Precisão de Navegação Comanda Prêmio

Sensores de grau de consumo dominam volumes unitários com 46% da participação de 2024, mas gravidade de receita muda em direção ao grau de navegação e acima, onde ASPs são uma ordem de magnitude mais altos. A participação do mercado de acelerômetros para produtos de grau de navegação deve subir para 18% até 2030 conforme frotas de condução autônoma e agricultura de precisão especificam níveis de estabilidade de bias <50 µg. A Inertial Labs entrega bias de giroscópio de 1 grau/hr dentro de um pacote MEMS, estreitando uma lacuna tradicionalmente detida por giroscópios de fibra ótica. Peças de grau espacial permanecem um bolso especialista: o LR-500 QMG IMU da Northrop Grumman visa constelações de pequenos satélites com deriva de classe ±0,05 grau/hr, mas quantidades permanecem limitadas.

Montadoras Tier-2 gradualmente migram de acelerômetros de grau de consumo para industrial conforme atualizações de software over-the-air requerem margens de desempenho mais apertadas ao longo da vida útil do veículo. Esta tendência de up-spec infla ASP mesclado mesmo onde crescimento unitário modera, apoiando expansão de valor do mercado de acelerômetros.

Análise Geográfica

Ásia-Pacífico controlou 46,8% da receita global em 2024, ancorada pela base de exportação de eletrônicos de consumo da China e uma pegada densa de foundries MEMS de 8 polegadas. A MEMSIC, com sede em Shenzhen, registrou crescimento de três dígitos após focar acelerômetros tipo capacitor em OEMs domésticos de smartphones. Japão e Coreia do Sul contribuem variantes de alta confiabilidade para setores automotivo e industrial, enquanto foundries pure-play de Taiwan suportam manufatura contratual. O mercado de acelerômetros da região expandirá a TCAC estável de 6,4%, embora restrições de capacidade de wafer e custos crescentes de mão de obra temperam o potencial.

O Oriente Médio e África representa a mais rápida TCAC de 8,7% até 2030 conforme o estímulo da Visão 2030 da Arábia Saudita financia iniciativas semicondutoras locais e escala ativos de energia renovável que requerem monitoramento de vibração de turbinas. Parques eólicos através do Egito e Marrocos adotam acelerômetros triaxiais para atender benchmarks de manutenção preditiva ISO 10816. Parcerias público-privadas regionais com fabricantes de sensores europeus expeditam transferência de tecnologia, acelerando produção indígena e elevando trajetória do mercado local de acelerômetros.

América do Norte detém forte segunda posição impulsionada por mandatos ADAS automotivos e uma base instalada avançada de IoT industrial. Adoção de estratégias de manutenção Indústria-4.0 através de petróleo e gás, químicos e metais impulsiona demanda por acelerômetros ruggedizados classificados para área perigosa. Europa segue marginalmente mas desfruta preços médios de venda mais altos conforme OEMs priorizam qualidade e segurança funcional. Financiamento da UE para projetos de robótica Horizon Europe estimula ainda mais adoção de sensores de grau de precisão, reforçando participação regional no mercado de acelerômetros.

Cenário Competitivo

A competição é moderada, com os cinco principais fornecedores controlando estimados 58% da receita de 2024. Analog Devices, Bosch e STMicroelectronics alavancam fábricas MEMS internas e know-how profundo de integração de sistemas para garantir acordos de fornecimento multi-anuais com OEMs de smartphones e automotivos. Bosch empurra estratégia de plataforma, compartilhando núcleos ASIC comuns através de famílias de pressão, giroscópio e acelerômetro para espalhar gasto de P&D. STMicroelectronics diferencia via núcleos de aprendizado de máquina incorporados que encurtam tempo de implantação de IA dos clientes. Analog Devices enfatiza densidade de ruído ultra-baixa e variantes endurecidas contra radiação para orbitadores aeroespaciais.

Especialistas perseguem nichos verticais. PCB Piezotronics estende linhas piezoelétricas para modelos de saída diferencial para teste de motor aeronáutico. Inertial Labs empacota IMUs MEMS de grau tático para plataformas não tripuladas de defesa, capturando participação onde tamanho-peso-energia superam desempenho de fibra ótica. Contendores disruptivos em sensoriamento quântico, frequentemente spin-outs universitários, visando resolução sub-nano-g, ameaçam posições de incumbentes a longo prazo embora prontidão comercial permaneça distante. No geral, roteiros de produtos convergem em inteligência incorporada, endurecimento de cibersegurança e auto-calibração-capacidades provavelmente para reordenar posições de liderança conforme o mercado de acelerômetros amadurece.

Líderes da Indústria de Acelerômetros

-

Analog Devices Inc.

-

Robert Bosch GmbH

-

STMicroelectronics

-

TDK InvenSense

-

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Universidade do Colorado Boulder revelou um protótipo de navegação quântica usando interferometria atômica para capturar aceleração de três eixos com precisão sem deriva, posicionando a tecnologia como alternativa futura ao MEMS.

- Maio de 2025: Inertial Labs lançou um IMU MEMS de grau tático apresentando bias de giroscópio de 1 grau/hr, visando deslocar giroscópios de fibra ótica em programas de defesa sensíveis a custos.

- Abril de 2025: Northrop Grumman introduziu o LR-500 QMG IMU entregando desempenho <1 grau/hr para plataformas espaciais e táticas, reforçando seu portfólio de sensores de alta confiabilidade.

- Abril de 2025: PCB Piezotronics lançou acelerômetros triaxiais de saída diferencial de baixo ruído, expandindo ofertas de análise de vibração industrial.

Escopo do Relatório do Mercado Global de Acelerômetros

Acelerômetros são usados para medir a aceleração de um corpo em movimento. O uso de acelerômetros está aumentando devido às suas aplicações em várias configurações. Os acelerômetros têm aplicações em vários segmentos de usuários finais, como aeroespacial e defesa, industrial, eletrônicos de consumo, automotivo, e outras indústrias de usuários finais, como cuidados de saúde e energia.

| Acelerômetros MEMS |

| Acelerômetros Piezoelétricos |

| Acelerômetros Piezoresistivos |

| Acelerômetros Capacitivos |

| Tipos Térmicos e Outros |

| 1-Eixo |

| 2-Eixos |

| 3-Eixos |

| 6-Eixos e Acima (IMUs Combo) |

| Eletrônicos de Consumo |

| Automotivo |

| Aeroespacial e Defesa |

| Industrial e Manufatura |

| Dispositivos de Saúde e Médicos |

| Outros Usuários Finais |

| Grau de Consumo |

| Grau Industrial |

| Grau Tático |

| Grau de Navegação |

| Grau Espacial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| APAC | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Sudeste Asiático | ||

| Resto da APAC | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo | Acelerômetros MEMS | ||

| Acelerômetros Piezoelétricos | |||

| Acelerômetros Piezoresistivos | |||

| Acelerômetros Capacitivos | |||

| Tipos Térmicos e Outros | |||

| Por Dimensão | 1-Eixo | ||

| 2-Eixos | |||

| 3-Eixos | |||

| 6-Eixos e Acima (IMUs Combo) | |||

| Por Usuário Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| Aeroespacial e Defesa | |||

| Industrial e Manufatura | |||

| Dispositivos de Saúde e Médicos | |||

| Outros Usuários Finais | |||

| Por Grau de Desempenho | Grau de Consumo | ||

| Grau Industrial | |||

| Grau Tático | |||

| Grau de Navegação | |||

| Grau Espacial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| APAC | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Taiwan | |||

| Sudeste Asiático | |||

| Resto da APAC | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de acelerômetros?

O mercado de acelerômetros está em US$ 3,54 bilhões em 2025 e projetado para atingir US$ 4,94 bilhões até 2030.

Qual tipo de tecnologia de acelerômetro domina a receita global?

Acelerômetros MEMS lideram com 72% da participação do mercado de 2024 graças à manufatura de alto volume custo-efetiva.

Qual segmento de usuário final está crescendo mais rapidamente?

Aplicações de saúde estão se expandindo a 8,6% TCAC conforme wearables médicos adotam rastreamento de movimento de alta precisão.

Por que acelerômetros piezoelétricos ainda são relevantes?

Eles entregam precisão superior além de ±1.000 g e se destacam em ambientes aeroespaciais e de defesa onde dispositivos MEMS enfrentam limites de desempenho.

Qual região geográfica mostra a perspectiva de crescimento mais forte?

O Oriente Médio e África está previsto para crescer a 8,7% TCAC até 2030, apoiado por iniciativas semicondutoras e projetos de energia renovável.

Como fornecedores estão se diferenciando em um ambiente de pressão de preços?

Fornecedores líderes incorporam núcleos de aprendizado de máquina no sensor, melhoram eficiência energética e integram autodiagnósticos para sustentar margens e ganhar slots de design.

Página atualizada pela última vez em: