Tamanho e Participação do Mercado de Mel Embalado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

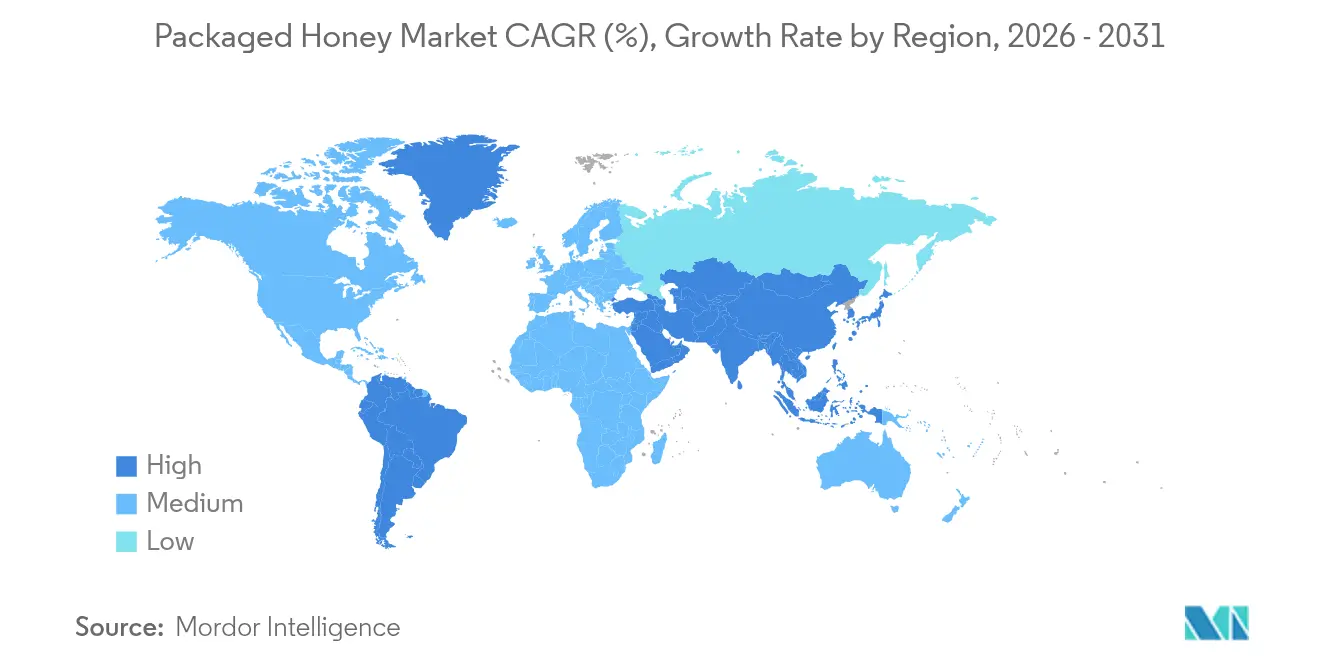

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

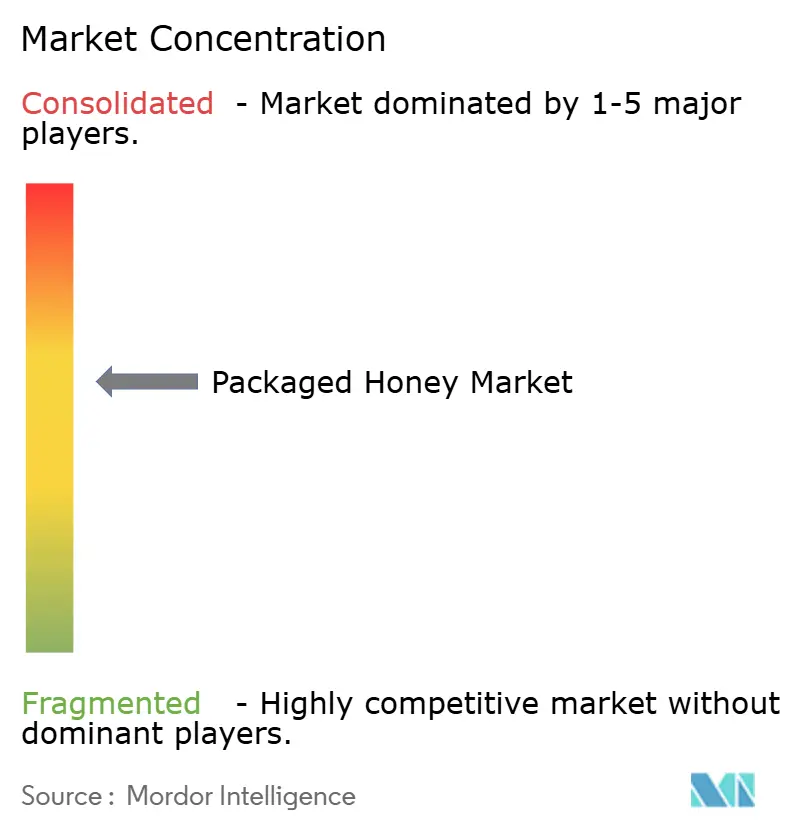

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mel Embalado por Mordor Intelligence

O tamanho do mercado de mel embalado foi avaliado em USD 10,61 bilhões em 2025 e estima-se que cresça de USD 11,1 bilhões em 2026 para atingir USD 13,92 bilhões até 2031, a um CAGR de 4,63% durante o período de previsão (2026-2031). O mercado demonstra resiliência apesar dos crescentes desafios decorrentes de produtos falsificados e das crescentes pressões ambientais, incluindo o colapso de colônias de abelhas, a perda de habitat e os impactos das mudanças climáticas sobre as populações de flores. A preferência dos consumidores por adoçantes naturais, a crescente conscientização sobre os benefícios do mel para a saúde, incluindo suas propriedades antibacterianas e antioxidantes, e a rápida expansão dos canais de distribuição de comércio eletrônico sustentam o crescimento do mercado. A progressão constante do setor enfatiza a importância crítica da diferenciação de qualidade e da verificação da autenticidade do produto como fatores competitivos essenciais, especialmente à medida que os consumidores se tornam mais exigentes quanto à origem do mel, aos métodos de produção e aos padrões de pureza. A evolução do mercado é ainda moldada pela crescente demanda por variedades de mel orgânico e monofloral, por regulamentações rigorosas de segurança alimentar e pelos avanços tecnológicos em sistemas de teste e rastreabilidade do mel.

Principais Conclusões do Relatório

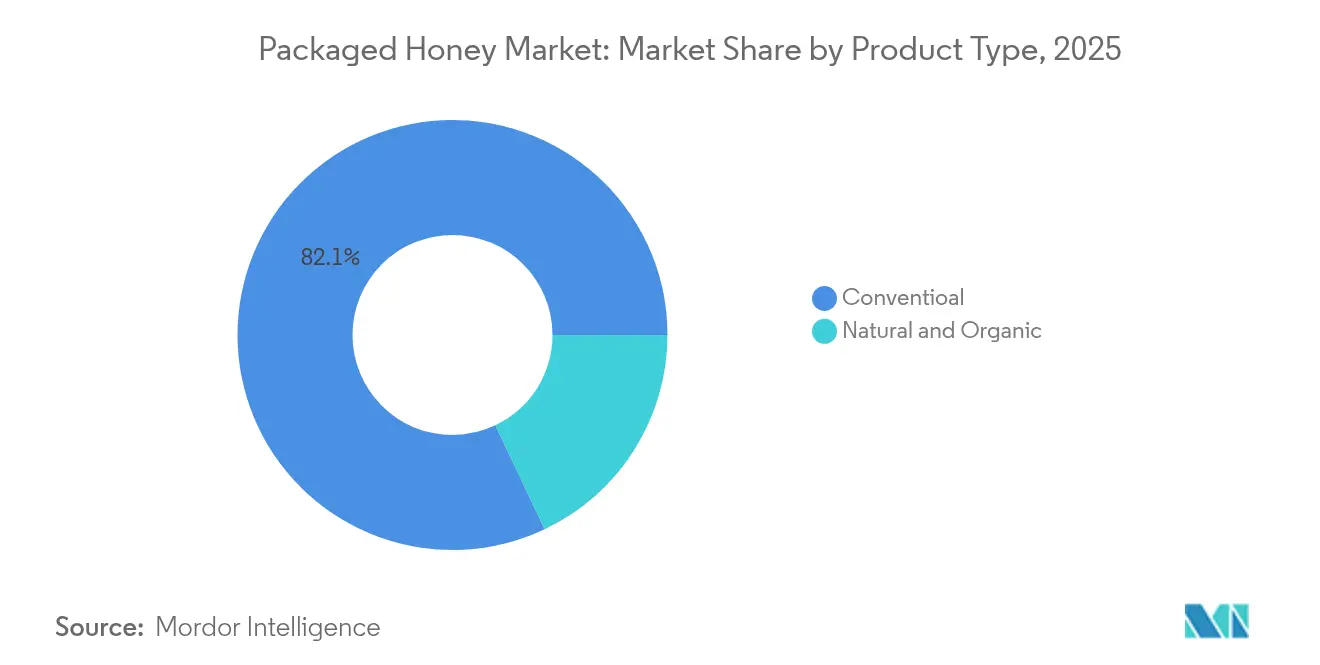

- Por categoria de produto, o mel convencional liderou com 82,05% de participação na receita em 2025; as variantes naturais e orgânicas devem se expandir a um CAGR de 4,98% até 2031.

- Por faixa de preço, o segmento de mercado de massa representou 68,12% da receita de 2025; o mel premium deve crescer a um CAGR de 5,2% até 2031.

- Por canal de distribuição, supermercados e hipermercados capturaram 39,12% das vendas de 2025; as lojas de varejo online estão posicionadas para um CAGR de 6,05% entre 2026-2031.

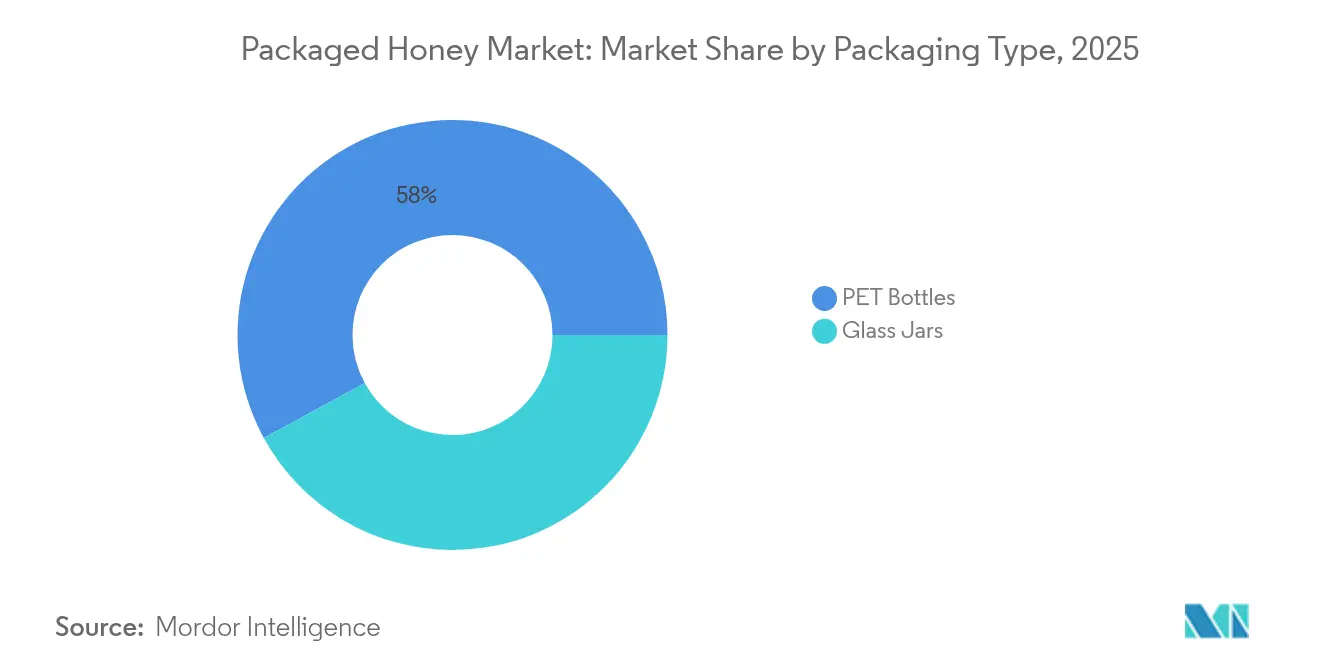

- Por tipo de embalagem, as garrafas PET dominaram com 57,96% de participação em 2025; os potes de vidro devem registrar um CAGR de 5,65% até 2031.

- Por geografia, a Europa deteve 36,74% da receita global de 2025; a Ásia-Pacífico deve registrar um CAGR de 6,4% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Mel Embalado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Preferência dos Consumidores por Adoçantes Naturais e Mais Saudáveis | +0.7% | Global, com adoção mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Conscientização sobre Propriedades Medicinais e Terapêuticas | +0.6% | Núcleo na Ásia-Pacífico, com expansão para Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos no Desenvolvimento de Produtos | +0.9% | América do Norte e União Europeia liderando, adoção na Ásia-Pacífico acelerando | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Produtos Orgânicos e Sustentáveis | +0.7% | Europa dominante, América do Norte e Ásia-Pacífico em crescimento | Médio prazo (2-4 anos) |

| Iniciativas Governamentais para a Produção de Mel | +0.5% | Nacional, com ganhos iniciais na Índia, China e Nova Zelândia | Longo prazo (≥ 4 anos) |

| A Crescente Popularidade do Comércio Rápido | +0.6% | Centros urbanos globalmente, liderados pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência dos Consumidores por Adoçantes Naturais e Mais Saudáveis

A migração dos consumidores para adoçantes naturais reflete tendências mais amplas de consciência sobre saúde que posicionam o mel como uma alternativa premium aos açúcares processados e substitutos artificiais. O estudo de Atitudes e Uso de 2024 do Conselho Nacional do Mel [1]Fonte: Conselho Nacional do Mel, "Estudo de Atitudes e Uso 2024", honey.com revelou que o mel ocupa o posto de adoçante mais utilizado em diversas ocasiões de refeição, com 75% dos consumidores dispostos a apoiar produtos favoráveis às abelhas. Essa mudança de preferência ganha impulso à medida que os fabricantes de alimentos integram o mel em produtos convencionais, evidenciado pelos vencedores do Prêmio Queen's Choice de 2024, incluindo as barras Honey Nut PEP e as variantes Wheaties Protein Honey Pecan. A tendência se estende além do consumo direto para aplicações como ingrediente, onde as propriedades funcionais do mel em panificação e processamento criam oportunidades de valor agregado para fabricantes que buscam posicionamento de rótulo limpo. No entanto, restrições de oferta decorrentes do declínio das populações de abelhas e desafios de autenticação poderiam limitar o pleno potencial deste impulsionador, caso não sejam abordados por meio de soluções tecnológicas e marcos regulatórios.

Crescente Conscientização sobre Propriedades Medicinais e Terapêuticas

A validação científica dos benefícios terapêuticos do mel impulsiona os segmentos de mercado premium, particularmente para variedades especializadas como o mel Manuka, que comandam prêmios de preço significativos devido às suas documentadas propriedades antimicrobianas. Esse respaldo científico permite que os produtores de mel direcionem seus esforços a consumidores preocupados com a saúde, dispostos a pagar preços premium por alimentos funcionais. O posicionamento medicinal ganha força nos mercados de medicina tradicional, onde o mel serve como veículo para outros compostos terapêuticos, ampliando as oportunidades de mercado endereçável. A padronização de qualidade torna-se crítica à medida que as alegações terapêuticas exigem perfis consistentes de compostos bioativos, impulsionando investimentos em processos de testes analíticos e certificação. As variações geográficas na aceitação do mel medicinal criam nichos de oportunidade regionais, com os mercados asiáticos demonstrando forte afinidade cultural por remédios à base de mel, enquanto os mercados ocidentais adotam cada vez mais conceitos de alimentos funcionais baseados em evidências.

Avanços Tecnológicos no Desenvolvimento de Produtos

Desenvolvimentos tecnológicos recentes em autenticação e processamento de mel abordam desafios-chave do mercado e apoiam a inovação de produtos. A Universidade McGill desenvolveu métodos de inteligência artificial em abril de 2024 que utilizam espectrometria de massa de alta resolução para criar impressões digitais químicas para verificar a origem do mel, permitindo identificação rápida em diversas formas. Essa tecnologia permite que produtores e reguladores determinem com precisão a origem geográfica de amostras de mel e detectem possíveis adulterações. A Universidade de Cranfield introduziu técnicas de Espectroscopia Raman de Deslocamento Espacial (SORS) e de código de barras de DNA que detectam eficientemente a adulteração com xarope de açúcar. Esses métodos fornecem resultados confiáveis em minutos, reduzindo significativamente o tempo e os custos de teste em comparação com as análises laboratoriais tradicionais. As melhorias no processamento incluem métodos de ultrassom para controle da cristalização, que aprimoram a qualidade do produto e prolongam sua vida útil. A tecnologia de ultrassom permite o controle preciso dos padrões de cristalização do mel, resultando em textura aprimorada e produtos de maior durabilidade. As empresas que investem nessas tecnologias de autenticação e garantia de qualidade obtêm vantagens competitivas no mercado por meio de maior integridade do produto e confiança do consumidor.

Crescente Demanda por Produtos Orgânicos e Sustentáveis

A expansão do mercado de mel orgânico reflete a disposição dos consumidores em pagar prêmios por métodos de produção ambientalmente responsáveis. Os mercados europeus lideram essa tendência, respondendo por 48% das importações globais de mel certificado, avaliadas em USD 1.146,16 milhões em 2023, impulsionados por políticas de compras governamentais que garantem autenticidade e rastreabilidade do produto, de acordo com o Governo dos Países Baixos[2]Fonte: Governo dos Países Baixos, "O potencial do mercado europeu para mel certificado", www.cbi.eu. O posicionamento de sustentabilidade vai além da certificação orgânica para abranger iniciativas de bem-estar das abelhas, redução da pegada de carbono e programas de conservação da biodiversidade que ressoam com consumidores ambientalmente conscientes. Os participantes do mercado estão lançando novos produtos para atender à crescente demanda por mel orgânico. Por exemplo, em janeiro de 2024, a Apis India lançou um novo mel orgânico no mercado. O mel é proveniente da Caxemira e possui certificação orgânica.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta prevalência de produtos falsificados | -0.4% | Global, com maior impacto na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fatores Ambientais e Climáticos | -0.3% | Global, com impacto severo nas regiões de produção tradicionais | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos | -0.2% | Global, com maior vulnerabilidade em regiões dependentes de importações | Médio prazo (2-4 anos) |

| Requisitos Regulatórios e de Certificação Rigorosos | -0.2% | Europa e América do Norte liderando, com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Produtos Falsificados

Globalmente, o mel está entre os alimentos mais falsificados. Os apicultores enfrentam desafios crescentes para manter a saúde e a produtividade de suas colônias. O ônus financeiro de competir com mel falsificado de baixo custo sobrecarrega ainda mais suas operações. As importações ilegais que contornam tarifas derrubaram o preço do mel autêntico, resultando em perdas financeiras substanciais e no declínio do setor de produção doméstica de mel. Por exemplo, na França, as autoridades aduaneiras relataram um aumento significativo nas apreensões, com 131 casos de mel adulterado registrados em 2023. O mel falsificado frequentemente contém aditivos como xarope de milho para replicar o sabor e a textura do mel genuíno. Esses adulterantes comprometem as propriedades nutricionais e medicinais do mel, privando-o de enzimas essenciais, antioxidantes e benefícios antibacterianos. Tais práticas dificultam o crescimento do mercado global de mel e aumentam o risco de diabetes entre os consumidores. Esses aditivos representam preocupações significativas para a saúde ao induzir os consumidores a acreditar que estão adquirindo um produto saudável. Sem medidas regulatórias rigorosas e colaboração em todo o setor, o mercado de mel continuará a enfrentar desafios para manter sua integridade e alcançar um crescimento sustentável.

Fatores Ambientais e Climáticos

As mudanças climáticas e a degradação ambiental ameaçam a produção de mel por múltiplas vias, incluindo perda de habitat, exposição a pesticidas e eventos climáticos extremos que perturbam as populações de abelhas e os ciclos de floração. Os dados de produção de mel dos EUA em 2023 mostraram um aumento de 11% para 139 milhões de libras, apesar de uma redução de 6% no número de colônias, indicando ganhos de produtividade que podem não ser sustentáveis sob pressão ambiental contínua, conforme o Departamento de Agricultura dos Estados Unidos. Acidentes com caminhões de transporte de abelhas exemplificam as vulnerabilidades da cadeia de suprimentos, com incidentes isolados podendo causar perdas superiores a USD 160.000 para operações comerciais que transportam 450 colônias. Pesquisas sobre alimentos substitutos do pólen oferecem potencial de mitigação, com a Universidade Estadual de Washington desenvolvendo rações nutricionalmente completas para abelhas, com previsão de disponibilidade até meados de 2026. No entanto, essas soluções requerem adoção generalizada e podem não abordar completamente os desafios em nível ecossistêmico que afetam as populações de abelhas silvestres.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: A Premiumização Orgânica Acelera

As variantes de mel natural e orgânico estão experimentando um robusto crescimento de CAGR de 4,98% até 2031, apesar de o mel convencional manter uma participação de mercado de 82,05% em 2025. Esse diferencial de crescimento reflete a disposição dos consumidores em pagar prêmios pelos benefícios percebidos à saúde e pela responsabilidade ambiental, com as vendas de mel orgânico superando as variedades convencionais em avaliações recentes. O segmento orgânico se beneficia de ventos regulatórios favoráveis, incluindo os requisitos de rastreabilidade reforçados da União Europeia e a regra de Fortalecimento da Fiscalização Orgânica dos EUA, em vigor desde março de 2024, que exige certificação para todas as operações orgânicas, incluindo importações, de acordo com o Departamento de Agricultura dos Estados Unidos.

A posição dominante do mel convencional decorre da acessibilidade de preço e da ampla disponibilidade, mas enfrenta pressão crescente de desafios de autenticação que afetam desproporcionalmente os segmentos de mercado de massa, onde as margens não suportam protocolos extensivos de testes. Pesquisas que comparam mel produzido de forma convencional versus orgânica revelam diferenças mensuráveis nas características físico-químicas e nutricionais que justificam o posicionamento premium. A bifurcação do segmento cria propostas de valor distintas, com produtos convencionais competindo principalmente em preço e disponibilidade, enquanto as variantes orgânicas aproveitam qualidade, sustentabilidade e posicionamento de saúde para comandar margens mais elevadas.

Por Faixa de Preço: O Crescimento Premium Supera o Mercado de Massa

O segmento de mel premium deve crescer a um CAGR de 5,2% até 2031, superando o crescimento do mercado de massa, apesar de este último deter uma participação de mercado de 68,12% em 2025. Os produtos de mel premium, particularmente o mel Manuka, comandam preços mais elevados devido às suas propriedades terapêuticas e às regiões de produção limitadas. Essa tendência de crescimento reflete a crescente preferência dos consumidores por variedades de mel de alta qualidade e especializadas, bem como sua disposição em pagar preços premium por produtos com benefícios comprovados para a saúde e origem autêntica. A expansão do segmento premium é ainda impulsionada pela crescente conscientização sobre as propriedades medicinais do mel, pelo aumento da renda disponível em mercados em desenvolvimento e por sofisticadas estratégias de marketing que enfatizam a singularidade do produto e as certificações de qualidade.

Os segmentos de mercado de massa enfrentam pressão crescente de importações de baixo custo e produtos falsificados que minam o poder de precificação, forçando os produtores a competir principalmente em eficiência de distribuição e reconhecimento de marca. A resiliência do segmento premium durante a incerteza econômica demonstra o posicionamento do mel como um luxo acessível, onde os consumidores mantêm os gastos com benefícios percebidos para a saúde. As variações geográficas na aceitação premium criam nichos de oportunidade regionais, com mercados desenvolvidos demonstrando maior adoção premium, enquanto os mercados emergentes desenvolvem gradualmente a apreciação pela diferenciação de qualidade.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona a Inovação em Vidro

Os potes de vidro estão ganhando impulso no mercado com um crescimento de CAGR de 5,65% até 2031, superando as garrafas PET, apesar de estas últimas manterem uma participação de mercado de 57,96% em 2025. Essa evolução nas embalagens reflete as preocupações dos consumidores com a sustentabilidade e as estratégias de posicionamento premium que associam o vidro à qualidade do produto e à responsabilidade ambiental. A embalagem de vidro permite uma preservação superior do produto, especialmente importante para variedades especiais de mel, onde os perfis de sabor e as propriedades terapêuticas requerem proteção contra a exposição à luz e ao oxigênio. Em razão disso, os participantes do mercado estão lançando novas embalagens. Por exemplo, em fevereiro de 2024, a Saffola lançou um novo material de embalagem para celebrar o Dia de Sundarban. A embalagem redesenhada do Saffola Honey Active foi lançada em diversos mercados, incluindo Hyderabad, Mumbai, Kolkata, Chennai, Delhi e Bangalore.

As garrafas PET mantêm a dominância por meio de vantagens de custo e fatores de conveniência, particularmente nos segmentos de mercado de massa, onde a sensibilidade ao preço supera as preocupações com sustentabilidade. No entanto, o cenário de embalagens está evoluindo à medida que as regulamentações ambientais se tornam mais rigorosas e as preferências dos consumidores se voltam para alternativas sustentáveis. A inovação em embalagens de vidro inclui designs mais leves e sistemas de fechamento aprimorados que mantêm a conveniência enquanto atendem às demandas de sustentabilidade. A escolha da embalagem serve cada vez mais como uma ferramenta de diferenciação de marca, com produtores premium aproveitando o vidro para sinalizar posicionamento de qualidade, enquanto as marcas de mercado de massa otimizam os designs de PET para eficiência de custo e vantagens de distribuição.

Por Canal de Distribuição: A Transformação Digital Acelera

As lojas de varejo online estão experimentando uma rápida expansão de CAGR de 6,05% até 2031, desafiando a dominância tradicional de supermercados e hipermercados, apesar de estes últimos manterem uma participação de mercado de 39,12% em 2025. Essa transformação digital permite relacionamentos diretos com o consumidor que contornam os intermediários de distribuição tradicionais, potencialmente melhorando as margens enquanto fornece informações detalhadas sobre o produto que apoiam o posicionamento premium. As plataformas de comércio rápido facilitam a entrega no mesmo dia de produtos de mel, atendendo às demandas de conveniência enquanto mantêm a frescura do produto.

As lojas de conveniência e mercearias, juntamente com outros canais de distribuição, atendem a nichos de mercado especializados, mas enfrentam pressão da expansão do comércio eletrônico e das mudanças nos padrões de compra dos consumidores. A evolução da distribuição beneficia particularmente as variedades especiais de mel que requerem educação do consumidor e informações detalhadas sobre o produto, áreas em que as plataformas digitais se destacam em relação aos formatos de varejo tradicionais. No entanto, os desafios de autenticação se intensificam nos canais online, onde os consumidores não podem inspecionar fisicamente os produtos, tornando a reputação da marca e as credenciais de certificação fatores críticos de sucesso para o êxito na distribuição digital.

Análise Geográfica

A Europa mantém a liderança de mercado com uma participação de 36,74% em 2025, impulsionada por uma sofisticada infraestrutura de importação e padrões de qualidade rigorosos. O crescimento da região reflete a maturidade do mercado e a complexidade regulatória, com a Diretiva revisada da União Europeia 2024/1438 exigindo rotulagem de país de origem até junho de 2026 e estabelecendo uma Plataforma de Mel com 90 especialistas para padrões harmonizados de rastreabilidade. A Alemanha lidera as importações europeias, seguida pelo Reino Unido, França e Bélgica, com crescente demanda por variedades de mel certificado e monofloral. A implementação pela Áustria de testes mensais de DNA em 100 amostras de mel demonstra as respostas regulatórias emergentes para combater a taxa de adulteração de 46% identificada em investigações da União Europeia.

A Ásia-Pacífico emerge como a região de crescimento mais rápido, com um CAGR de 6,4% até 2031, impulsionada pelo duplo papel da China como maior produtor mundial e importador em expansão. De acordo com o Departamento Nacional de Estatísticas da China, dados de 2024, o volume de produção anual de mel na China foi de 444,8 mil toneladas métricas. A região se beneficia do aumento da renda disponível e da crescente consciência sobre saúde, que impulsiona o consumo de mel premium. Os crescentes requisitos de importação da China para países como Tanzânia e Ruanda demonstram oportunidades crescentes de acesso ao mercado apoiadas por acordos comerciais bilaterais, embora os direitos antidumping sobre vários países criem complexidades nos fluxos comerciais.

A América do Norte também apresenta crescimento constante no mercado, impulsionada pela crescente inclinação para um estilo de vida saudável e escolhas alimentares. Outras regiões, como América do Sul, Oriente Médio e África, também demonstram crescimento maduro, com os participantes do mercado penetrando no mercado. Por exemplo, em abril de 2025, a Anthology Honey, uma marca premium, lançou seus produtos nos Emirados Árabes Unidos. A excelente coleção da marca apresenta quatro raras variedades de mel, cada uma com propriedades medicinais únicas e sabores gourmet: Carvalho Perene, Sidr, Flores do Mediterrâneo, Abeto Prateado e Abeto de Baunilha.

Cenário Competitivo

O mercado de mel exibe concentração moderada, indicando uma competição fragmentada onde tanto os participantes estabelecidos quanto os entrantes de nicho podem capturar participação de mercado por meio de estratégias de diferenciação. Essa estrutura competitiva reflete a dispersão geográfica do setor e a variedade de produtos, onde as preferências regionais e os segmentos especializados criam múltiplos nichos competitivos. As empresas competem cada vez mais em capacidades de autenticação e sistemas de garantia de qualidade, em vez de apenas no preço, pois os problemas generalizados de fraude tornam a credibilidade uma vantagem competitiva primária.

Os principais participantes estão adotando estratégias como lançamentos de produtos, fusões e aquisições, expansões e parcerias para estabelecer uma base sólida de consumidores e uma posição de prestígio no mercado. Eles também competem em diferentes fatores, incluindo oferta de produtos, qualidade, embalagem e preço, para obter vantagem competitiva no mercado. Os principais participantes do mercado incluem Dabur India Ltd, Sioux Honey Association Co-op, Sweet Harvest Foods, Barkman Honey LLC e Hive and Wellness (Capilano). Os padrões estratégicos centram-se na integração vertical e na adoção de tecnologia, com os principais participantes investindo em rastreabilidade da cadeia de suprimentos e tecnologias de autenticação para se diferenciar de produtos falsificados. O cenário competitivo favorece empresas com estruturas robustas de certificação e relacionamentos diretos com fornecedores que permitem o controle de qualidade em toda a cadeia de valor. Existem oportunidades em espaços em branco nos segmentos orgânicos premium e em mercados emergentes onde os participantes estabelecidos têm presença limitada, enquanto os serviços de autenticação habilitados por tecnologia representam um potencial disruptivo emergente.

Líderes do Setor de Mel Embalado

Dabur India Ltd

Sioux Honey Association Co-op

Sweet Harvest Foods

Barkman Honey LLC

Hive and Wellness (Capilano)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Country Delight lançou seu mais novo produto, Farm Honey, certificado por meio de rigorosos testes de Ressonância Magnética Nuclear (RMN). Essa certificação foi realizada por um laboratório certificado na Alemanha. Além de ser um adoçante natural, o mel está ganhando reconhecimento por seus inúmeros benefícios funcionais.

- Outubro de 2024: A Farmery, uma marca direta ao consumidor, apresentou duas novas variantes de mel: 'Mel Orgânico' e 'Mel de Floresta Selvagem'. Proveniente de fazendas orgânicas certificadas, o 'Mel Orgânico' garante aos clientes uma experiência pura, livre de produtos químicos e rica em nutrientes. Enquanto isso, o 'Mel de Floresta Selvagem' oferece um perfil de sabor distinto, extraído da flora diversificada de florestas intocadas.

- Junho de 2024: A Nature Nate's Honey Co. (Nate's), renomada por seu mel 100% puro, introduziu uma embalagem renovada para seus minis de mel Nate's. Os produtos estão disponíveis em embalagem individual, permitindo que os consumidores levem mel para qualquer lugar.

- Janeiro de 2024: A Dabur, uma das principais empresas no espaço ayurvédico e de cuidados pessoais, investiu recentemente aproximadamente INR 135 crore na expansão de sua unidade de fabricação no sul da Índia. Esse movimento visa reforçar a capacidade de produção de seus produtos principais, incluindo Dabur Honey, Dabur Red Paste e os aromatizadores de ambiente Odonil.

Escopo do Relatório do Mercado Global de Mel Embalado

O mel é uma substância alimentar doce e viscosa obtida de abelhas melíferas e outras abelhas.

O mercado global de mel embalado é segmentado por categoria de produto (convencional e orgânico), tipo de embalagem (garrafas PET, potes de vidro e outros tipos de embalagem) e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África).

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Natural e Orgânico |

| Convencional |

| Massa |

| Premium |

| Garrafas PET |

| Potes de Vidro |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Categoria de Produto | Natural e Orgânico | |

| Convencional | ||

| Por Faixa de Preço | Massa | |

| Premium | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Potes de Vidro | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de mel?

O mercado de mel é avaliado em USD 11,1 bilhões em 2026 e deve atingir USD 13,92 bilhões até 2031.

Qual região lidera as vendas globais de mel?

A Europa responde por 36,74% da receita global de 2025, beneficiando-se de padrões de qualidade rigorosos e de uma rede de importação madura.

Qual segmento está se expandindo mais rapidamente?

O mel premium avança a um CAGR de 5,2%, superando o crescimento do mercado de massa devido à crescente demanda por variedades de origem verificada e funcionais.

Por que o vidro está ganhando popularidade como embalagem para mel?

Os potes de vidro crescem a um CAGR de 5,65% porque os consumidores os associam à sustentabilidade e à pureza do produto, reforçando o posicionamento premium.

Página atualizada pela última vez em: