Tamanho e Participação do Mercado de Alimentos Embalados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.61 Trilhões de dólares |

| Tamanho do Mercado (2031) | 8.15 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

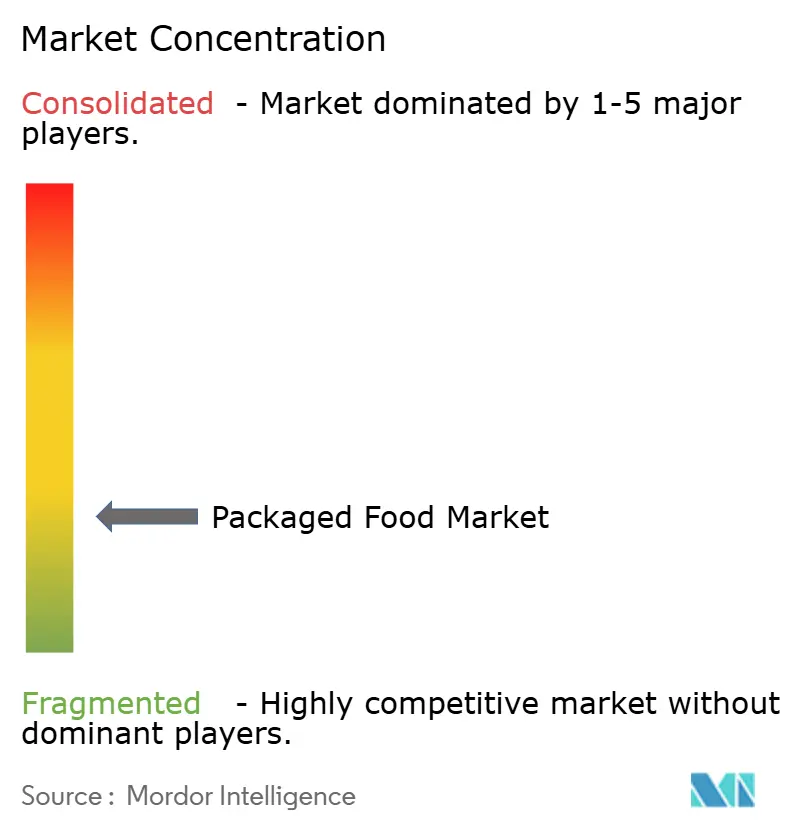

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Embalados por Mordor Intelligence

O tamanho do mercado de alimentos embalados foi avaliado em USD 6,34 trilhões em 2025 e estima-se que cresça de USD 6,61 trilhões em 2026 para atingir USD 8,15 trilhões até 2031, a um CAGR de 4,28% durante o período de previsão (2026-2031). A rápida urbanização, o aumento da renda disponível em economias emergentes e a preferência dos consumidores por produtos convenientes e ricos em nutrientes estão redefinindo a dinâmica das categorias. A demanda está se voltando para opções naturais, orgânicas e sem determinados ingredientes, enquanto alegações funcionais como probiótico, alto teor de proteína e benefícios fortificados migram de linhas de nicho para as prateleiras convencionais. Os padrões de distribuição estão se fragmentando à medida que o comércio eletrônico comprime os prazos de entrega para menos de quinze minutos em cidades densas, obrigando os supermercados a instalar zonas de microfulfillment. Enquanto isso, os mandatos de sustentabilidade estão acelerando a inovação em materiais, afastando as embalagens dos plásticos de uso único em direção a substratos à base de fibra ou enzimaticamente recicláveis, mesmo com um prêmio de custo de 15 a 25%. A intensidade competitiva no mercado de alimentos embalados está aumentando à medida que os participantes estabelecidos reduzem SKUs de baixo desempenho e adquirem especialistas em produtos à base de plantas para garantir relevância junto às coortes mais jovens.

Principais Conclusões do Relatório

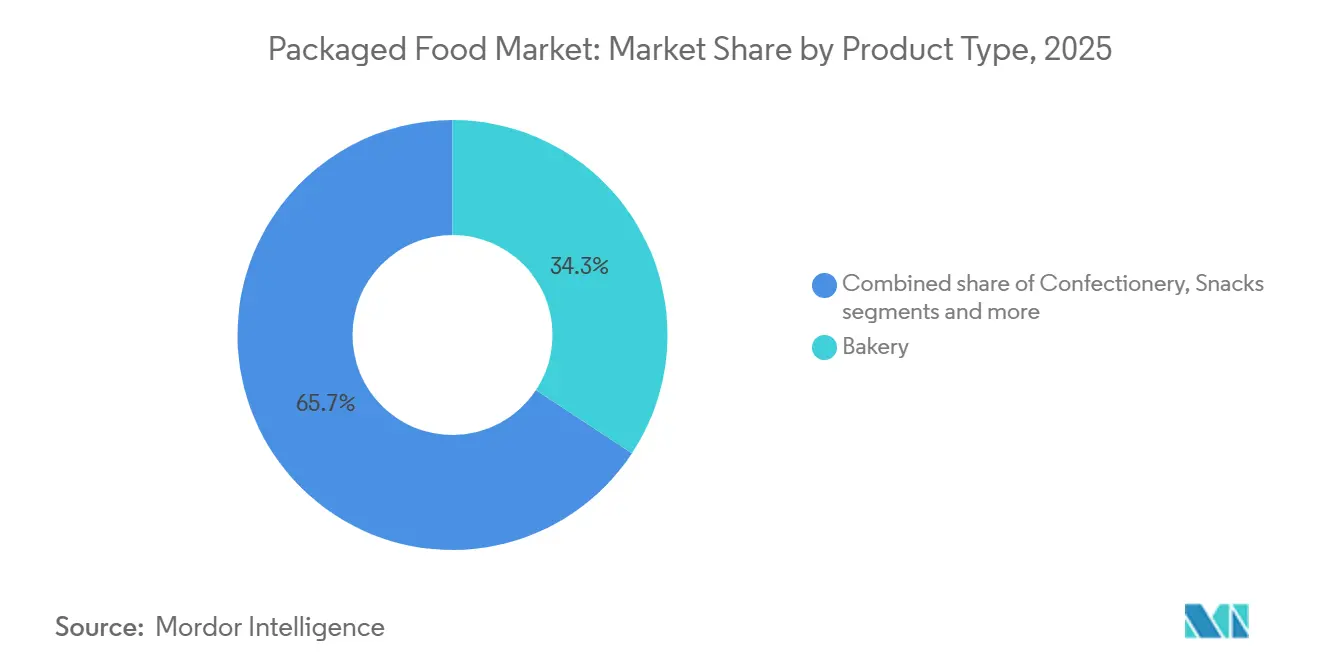

- Por tipo de produto, os produtos de panificação lideraram com 34,27% de participação no mercado de alimentos embalados em 2025, enquanto laticínios e alternativas lácteas devem crescer a um CAGR de 4,81% até 2031

- Por categoria, os itens convencionais controlaram 76,38% do tamanho do mercado de alimentos embalados em 2025, mas o segmento natural, orgânico e sem determinados ingredientes deve se expandir a um CAGR de 5,43% até 2031.

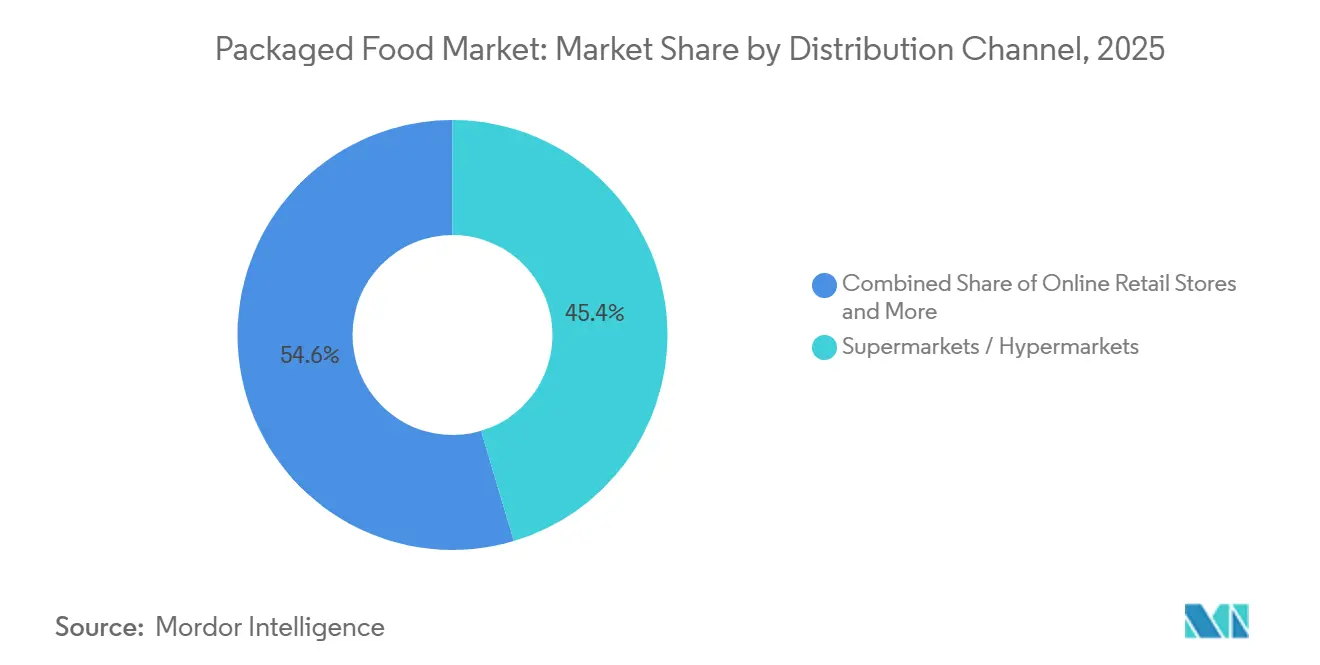

- Por canal de distribuição, supermercados e hipermercados capturaram 45,38% de participação no mercado de alimentos embalados em 2025, enquanto o varejo online deve avançar a um CAGR de 5,57% durante 2026-2031.

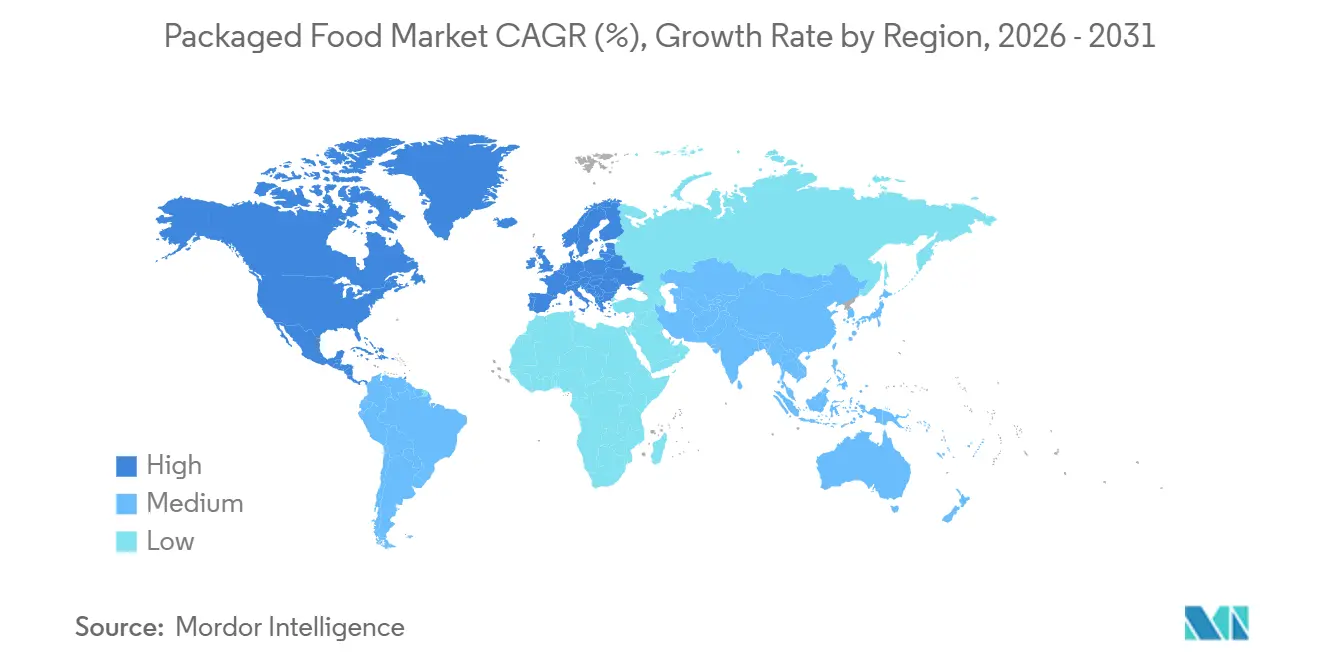

- Por geografia, a Ásia-Pacífico deteve a maior posição regional com 33,67% em 2025, enquanto a América do Sul deve registrar o CAGR mais rápido de 5,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alimentos Embalados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exploração de sabores étnicos e globais | +0.6% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Demanda crescente por alimentos funcionais e orientados à saúde | +0.9% | Global, mais forte na América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação em soluções de embalagem sustentável e reciclável | +0.5% | Europa (conformidade com PPWR), América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferência crescente dos consumidores por ingredientes de rótulo limpo e transparentes | +0.7% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico urbana e América do Sul | Médio prazo (2-4 anos) |

| Crescente personalização e desenvolvimento de produtos baseado em preferências alimentares | +0.4% | América do Norte, Europa, centros urbanos afluentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação de produtos e premiumização em categorias de alimentos embalados | +0.8% | Global, com concentração no segmento premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Exploração de sabores étnicos e globais

O crescente interesse dos consumidores na exploração de sabores étnicos e globais está impulsionando significativamente a inovação e o desenvolvimento de produtos no mercado de alimentos embalados. A maior exposição cultural por meio de viagens, mídia digital e populações urbanas multiculturais tem encorajado os consumidores a experimentar culinárias internacionais e perfis de sabor diversificados. Os fabricantes de alimentos embalados estão respondendo com a introdução de produtos inspirados em sabores asiáticos, latino-americanos, do Oriente Médio e mediterrâneos para atender às preferências gustativas em evolução. Essa tendência é particularmente forte entre os consumidores mais jovens que buscam experiências culinárias novas e autênticas em formatos convenientes. Lançamentos de edição limitada, sabores de fusão e receitas de inspiração regional estão ajudando as marcas a diferenciar suas ofertas em ambientes de varejo competitivos no mercado de alimentos embalados. Além disso, a crescente popularidade de refeições prontas para consumo e produtos de snack com temperos globais apoia maior engajamento dos consumidores e compras recorrentes.

Demanda crescente por alimentos funcionais e orientados à saúde

Os consumidores estão impulsionando o crescimento no mercado de alimentos embalados ao priorizar a nutrição e a saúde preventiva em suas dietas diárias. A crescente conscientização sobre problemas de saúde relacionados ao estilo de vida, como obesidade, diabetes e problemas digestivos, está impulsionando a demanda por produtos com benefícios nutricionais aprimorados. A Federação Internacional de Diabetes (IDF) relata que em 2024, 589 milhões de adultos com idades entre 20 e 79 anos viviam com diabetes, com projeções chegando a 853 milhões até 2050[1] Fonte: Federação Internacional de Diabetes, "Diabetes ao redor do mundo em 2024", idf.org. Os fabricantes estão introduzindo alimentos fortificados, snacks ricos em proteínas, itens probióticos e produtos enriquecidos com vitaminas, minerais e fibras. Os compradores preocupados com a saúde preferem cada vez mais formulações de rótulo limpo, teor reduzido de açúcar e ingredientes naturais. A Pesquisa de Alimentação e Saúde 2024 do Conselho Internacional de Informação Alimentar mostra que 67% dos americanos consideram a saudabilidade crucial nas escolhas de alimentos e bebidas, destacando a forte influência das tendências de bem-estar no comportamento de compra[2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde IFIC 2024,"ific.org. O interesse em ingredientes que estimulam a imunidade e ingredientes funcionais continua a crescer no mercado de alimentos embalados, impulsionado pelo foco no gerenciamento de saúde a longo prazo.

Preferência crescente dos consumidores por ingredientes de rótulo limpo e transparentes

Os consumidores estão demonstrando uma preferência mais forte por marcas que adotam materiais ecologicamente corretos, reduzem o uso de plástico e promovem a reciclabilidade ou biodegradabilidade nos formatos de embalagem. Os fabricantes estão investindo em embalagens leves, alternativas à base de papel e designs reutilizáveis para se alinhar com as metas de sustentabilidade, mantendo a segurança do produto e a vida útil. As embalagens sustentáveis também melhoram a percepção da marca, particularmente entre os consumidores ambientalmente conscientes que buscam escolhas de consumo responsável. De acordo com a Pesquisa de Alimentação e Saúde IFIC 2024, alimentos rotulados como "Natural", "Orgânico" ou "Saudável" estão entre os principais sinais nas lojas, com 36% dos consumidores americanos preferindo tais atributos, refletindo a mudança mais ampla em direção à transparência e sustentabilidade nos produtos alimentares[3]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde IFIC 2024", ific.org. Essa preferência incentiva as empresas no mercado de alimentos embalados a integrar embalagens sustentáveis com posicionamento de rótulo limpo para fortalecer o apelo do produto. À medida que a pressão regulatória e as expectativas dos consumidores continuam a aumentar, a inovação em embalagens sustentáveis permanece um foco estratégico fundamental para os fabricantes de alimentos embalados.

Inovação em soluções de embalagem sustentável e reciclável

A inovação em soluções de embalagem sustentável e reciclável está cada vez mais apoiando o crescimento no mercado de alimentos embalados, à medida que as preocupações ambientais influenciam o comportamento de compra dos consumidores. Os fabricantes de alimentos estão adotando materiais recicláveis, biodegradáveis e compostáveis para reduzir o impacto ambiental, mantendo a segurança do produto e a estabilidade nas prateleiras. A mudança para embalagens mais leves e a redução do uso de plástico também ajudam as empresas a reduzir os custos de transporte e as emissões de carbono. Além disso, as embalagens sustentáveis aumentam o valor da marca e fortalecem a confiança dos consumidores, particularmente entre os compradores ambientalmente conscientes. Os governos e órgãos reguladores estão incentivando ainda mais a adoção de embalagens ecologicamente corretas por meio de regulamentações mais rígidas de gestão de resíduos e reciclagem. As empresas no mercado de alimentos embalados também estão investindo em designs de embalagem que melhoram a reciclabilidade sem comprometer a conveniência ou a qualidade do produto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde relacionadas a açúcar, sal e conservantes | -0.5% | Global, com regulamentações mais rígidas na Europa, América do Norte e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos custos de insumos, mão de obra, energia e produção | -0.8% | Global, agudo em centros de fabricação intensivos em energia na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos e volatilidade dos preços das matérias-primas | -0.6% | Global, com impacto pronunciado em segmentos dependentes de commodities e mercados emergentes | Médio prazo (2-4 anos) |

| Requisitos regulatórios rigorosos e custos de conformidade | -0.4% | Europa (EFSA, PPWR), América do Norte (FDA), Ásia-Pacífico (FSSAI), América do Sul (ANVISA) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde relacionadas a açúcar, sal e conservantes

As crescentes preocupações de saúde relacionadas aos altos níveis de açúcar, sal e conservantes estão limitando o potencial de crescimento do mercado de alimentos embalados, à medida que os consumidores se tornam mais cautelosos quanto ao consumo de ingredientes. A crescente conscientização sobre condições relacionadas ao estilo de vida, como obesidade, hipertensão, diabetes e doenças cardiovasculares, levou os consumidores a examinar os rótulos nutricionais com mais cuidado. Muitos produtos de alimentos embalados são frequentemente percebidos como altamente processados, o que pode desencorajar os consumidores preocupados com a saúde de consumi-los com frequência. Os órgãos reguladores em vários países também estão introduzindo requisitos de rotulagem mais rígidos e diretrizes de reformulação para reduzir o teor de sódio e açúcar nos alimentos processados. Isso aumentou a pressão sobre os fabricantes para reformular produtos mantendo sabor, textura e vida útil, muitas vezes levando a custos de produção mais elevados. Além disso, a percepção negativa dos consumidores em relação a conservantes e aditivos artificiais está incentivando uma mudança para alternativas frescas ou minimamente processadas no mercado de alimentos embalados.

Aumento dos custos de insumos, mão de obra, energia e produção

O aumento dos custos de insumos, mão de obra, energia e produção está representando desafios significativos para o mercado de alimentos embalados, impactando a lucratividade e as estratégias de precificação dos fabricantes. As flutuações no custo de matérias-primas como grãos, laticínios, óleos e adoçantes afetam diretamente as despesas de produção, enquanto o aumento dos custos de mão de obra acrescenta às despesas operacionais. Processos intensivos em energia, incluindo fabricação, refrigeração e transporte, contribuem ainda mais para os custos de produção mais elevados. Essas despesas crescentes frequentemente forçam as empresas a ajustar os preços dos produtos, o que pode afetar a demanda dos consumidores, particularmente em segmentos sensíveis ao preço. As interrupções na cadeia de suprimentos e as pressões inflacionárias nos principais mercados agravam a volatilidade dos custos, tornando o planejamento de longo prazo mais desafiador para os fabricantes. Além disso, os produtores de menor e médio porte podem enfrentar maior dificuldade em absorver esses custos em comparação com empresas maiores e integradas, potencialmente limitando sua competitividade no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alternativas Lácteas Perturbam as Categorias Tradicionais

Os produtos de panificação representaram a maior participação no mercado de alimentos embalados em 2025, contribuindo com 34,27% da receita total do mercado, impulsionados principalmente pelo seu consumo generalizado e forte familiaridade dos consumidores em todas as regiões. Produtos como pão, biscoitos, bolos, pastéis e snacks assados salgados continuam a servir como opções convenientes de refeição e lanche para consumidores com estilos de vida agitados. O segmento se beneficia de frequente inovação de produtos, incluindo formulações mais saudáveis, como variantes de grãos integrais, alto teor de fibras e teor reduzido de açúcar, que ajudam a manter uma forte demanda entre os consumidores preocupados com a saúde. Além disso, a expansão do varejo organizado e das plataformas de supermercado online melhorou a acessibilidade e a visibilidade dos produtos no mercado de alimentos embalados, fortalecendo ainda mais o desempenho de vendas.

Laticínios e alternativas lácteas devem ser o segmento de crescimento mais rápido no mercado de alimentos embalados, com expectativa de registrar um CAGR de 4,81% até 2031. O crescimento neste segmento é amplamente apoiado pelo aumento da conscientização dos consumidores sobre nutrição, ingestão de proteínas e benefícios funcionais à saúde associados a produtos à base de laticínios. Ao mesmo tempo, o aumento da conscientização sobre intolerância à lactose e a crescente popularidade das dietas à base de plantas aceleraram a demanda por alternativas lácteas, como produtos à base de amêndoa, soja, aveia e coco. Os fabricantes no mercado de alimentos embalados estão expandindo ativamente os portfólios de produtos com ofertas fortificadas, com baixo teor de gordura e ricas em probióticos para atender às preferências dos consumidores em evolução. A introdução de sabores inovadores, formatos de embalagem convenientes e bebidas lácteas prontas para consumo fortaleceu ainda mais a expansão do mercado.

Por Categoria: Segmentos Naturais e Orgânicos Ganham Participação

A categoria natural, orgânica e sem determinados ingredientes deve crescer a 5,43% até 2031, superando significativamente o segmento convencional, que detinha 76,38% do mercado em 2025. Essa divergência reflete uma mudança estrutural nas prioridades dos consumidores, onde a procedência dos ingredientes e os métodos de produção estão se tornando os principais fatores de compra, particularmente entre os millennials urbanos e as coortes da Geração Z, que demonstram maior disposição para pagar por produtos orgânicos certificados e não transgênicos. Os produtos convencionais permanecem dominantes devido à sensibilidade ao preço em mercados emergentes e áreas rurais, onde as restrições de renda limitam o acesso a alternativas de preço premium, mas mesmo dentro deste segmento, os fabricantes estão introduzindo submarcas "melhores para você" que incorporam grãos integrais, sódio reduzido e sem aditivos artificiais para capturar a demanda de migração para produtos superiores.

Padrões de certificação como USDA Organic, EU Organic e India Organic estão emergindo como principais diferenciais. Os varejistas estão agora dedicando espaço premium nas prateleiras a esses produtos certificados. Enquanto isso, as plataformas de comércio eletrônico estão incorporando filtros orgânicos, melhorando a visibilidade dos produtos. Em um movimento notável, a PepsiCo lançou uma linha de snacks orgânicos sob sua marca Frito-Lay em 2025. Essa linha, feita com milho não transgênico e óleo de girassol, arrecadou USD 120 milhões em seu ano inaugural, sublinhando a viabilidade do posicionamento orgânico mesmo em setores tradicionalmente orientados por commodities. No entanto, a expansão da categoria enfrenta obstáculos. As matérias-primas orgânicas exigem manuseio especializado e rastreabilidade, elevando os custos logísticos em 10 a 15%. Essa despesa adicional representa desafios, especialmente para fabricantes menores que buscam entrar no mercado.

Por Canal de Distribuição: O Comércio Eletrônico Remodela a Economia do Varejo

Os supermercados e hipermercados representaram a maior participação no mercado de alimentos embalados em 2025, representando 45,38% do total de vendas, principalmente devido à sua extensa variedade de produtos e forte confiança dos consumidores. Esses formatos de varejo oferecem aos consumidores a vantagem de compras em um único local, permitindo-lhes comparar várias marcas, tipos de produtos e faixas de preço em um único local. A disponibilidade de ofertas promocionais, opções de compra em grandes quantidades e produtos de marca própria fortalece ainda mais a preferência dos consumidores por esses canais. Além disso, cadeias de suprimentos bem estabelecidas e gerenciamento eficiente de estoque permitem que supermercados e hipermercados mantenham disponibilidade consistente de produtos, particularmente para categorias de alimentos embalados de alta demanda.

O varejo online deve ser o canal de distribuição de crescimento mais rápido no mercado de alimentos embalados, com expectativa de se expandir a um CAGR de 5,57% durante 2026–2031. A crescente adoção de smartphones, a melhoria da penetração da internet e a crescente popularidade dos sistemas de pagamento digital aceleraram significativamente as compras de supermercado online. Os consumidores estão cada vez mais atraídos pela conveniência da entrega em domicílio, opções de pedido flexíveis e acesso a uma gama mais ampla de produtos de alimentos embalados nacionais e internacionais. As plataformas de comércio eletrônico no mercado de alimentos embalados também fornecem recomendações personalizadas, modelos de compra por assinatura e preços competitivos, que aumentam o engajamento e a fidelidade dos consumidores.

Análise Geográfica

A Ásia-Pacífico representou a maior participação no mercado de alimentos embalados em 2025, detendo 33,67% do mercado global, impulsionada por sua grande base populacional, rápida urbanização e estilos de vida dos consumidores em evolução. O aumento da renda disponível em países como China, Índia e outros mercados-chave está acelerando o crescimento no mercado de alimentos embalados. A Indonésia e o Vietnã aceleraram a demanda por produtos alimentares convenientes, prontos para consumo e de valor agregado. A expansão da infraestrutura de varejo moderno, incluindo supermercados, hipermercados e plataformas de comércio eletrônico, melhorou ainda mais a acessibilidade dos produtos em áreas urbanas e semiurbanas. Além disso, a mudança nos padrões alimentares, o aumento da participação das mulheres na força de trabalho e a crescente demanda por snacks embalados, produtos lácteos e alimentos congelados continuam a apoiar o forte consumo regional.

A América do Sul deve registrar a taxa de crescimento mais rápida, com um CAGR de 5,03% até 2031, apoiada pela melhoria da estabilidade econômica, pelo aumento das populações urbanas e pela crescente adoção de alimentos embalados e de conveniência. Países como Brasil, Argentina e Chile estão testemunhando uma mudança gradual do consumo tradicional de alimentos frescos para alternativas embaladas, devido à mudança nos padrões de trabalho e às restrições de tempo entre os consumidores. A crescente presença de marcas alimentares internacionais, juntamente com a expansão das capacidades de produção doméstica, melhorou a disponibilidade e a variedade de produtos na região.

Europa, América do Norte e Oriente Médio e África representam coletivamente mercados maduros, porém em evolução, caracterizados por forte demanda por produtos alimentares premium, orientados à saúde e embalados de forma sustentável. Na América do Norte e na Europa, as preferências dos consumidores são cada vez mais moldadas por formulações de rótulo limpo, ingredientes orgânicos e alimentos funcionais, impulsionando a inovação entre os fabricantes de alimentos estabelecidos. Enquanto isso, a região do Oriente Médio e África está experimentando crescimento gradual apoiado pelo aumento da urbanização, pela expansão da infraestrutura de varejo e pela crescente dependência de alimentos embalados importados, particularmente nos países do Conselho de Cooperação do Golfo (CCG).

Cenário Competitivo

O mercado de alimentos embalados é altamente fragmentado, com a presença de inúmeras corporações multinacionais, fabricantes regionais e marcas próprias competindo em diversas categorias de produtos. Grandes players globais como Nestlé SA, PepsiCo Inc. e Mondelez International mantêm posições fortes no mercado por meio de extensos portfólios de produtos, forte reconhecimento de marca e redes de distribuição bem estabelecidas. No entanto, os fabricantes regionais e locais continuam a capturar participação de mercado significativa ao oferecer produtos culturalmente relevantes, preços competitivos e sabores localizados adaptados às preferências dos consumidores regionais. A fragmentação do mercado incentiva a inovação contínua, à medida que as empresas competem por meio de diferenciação de produtos, inovação em embalagens e ofertas de valor agregado para fortalecer a fidelidade dos consumidores e expandir sua presença no mercado.

A concorrência no mercado de alimentos embalados é impulsionada principalmente pela mudança nas preferências dos consumidores, particularmente a crescente demanda por produtos alimentares mais saudáveis, de rótulo limpo e funcionais. As principais empresas do setor de alimentos embalados estão investindo ativamente em pesquisa e desenvolvimento para reformular produtos com teor reduzido de açúcar, sal e aditivos artificiais, mantendo sabor e conveniência. Fusões, aquisições e parcerias estratégicas são frequentemente observadas à medida que as empresas buscam expandir o alcance geográfico e fortalecer as eficiências da cadeia de suprimentos. Ao mesmo tempo, as marcas próprias de grandes varejistas estão ganhando força devido a preços competitivos e qualidade aprimorada, intensificando a concorrência para as marcas estabelecidas.

O cenário competitivo também é moldado pela evolução dos canais de varejo e pelos avanços tecnológicos em distribuição e engajamento dos consumidores. O rápido crescimento do comércio eletrônico e do varejo omnicanal permitiu que tanto grandes quanto pequenos players no mercado de alimentos embalados alcançassem bases de consumidores mais amplas, aumentando a acessibilidade ao mercado e a concorrência. As iniciativas de sustentabilidade, incluindo embalagens ecologicamente corretas e fornecimento responsável, estão se tornando importantes diferenciais entre os participantes do setor de alimentos embalados. Embora as grandes empresas multinacionais continuem a dominar em termos de receita, a forte presença de players regionais e de nicho garante que o mercado permaneça altamente competitivo e orientado pela inovação.

Líderes do Setor de Alimentos Embalados

PepsiCo, Inc.

The Coca-Cola Company

General Mills Inc.

Mondelez International

Nestlé SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Campco apresentou três novas ofertas de chocolate em sua sede em Mangaluru. A linha inclui o chocolate amargo Dark Delight, as trufas premium Dome Delight e os recém-introduzidos Campco Eclairs com sabor de laranja.

- Junho de 2025: A Beeup, marca de snacks fundada por David Beckham, fez sua estreia na Target, um grande varejista dos EUA. A linha de snacks de frutas da marca, com três sabores Very Berry, Tropical Mix e Sour Watermelon, possui credenciais não transgênicas. Além disso, é comercializada como sendo "livre de corantes sintéticos" e "sabores artificiais". Essa ênfase em ingredientes naturais se alinha estrategicamente com o crescente escrutínio legislativo sobre corantes alimentares nos EUA.

- Abril de 2025: A Britannia Industries Ltd lançou sua aguardada linha de iogurte grego, sublinhando um momento fundamental na jornada de inovação da marca. Com esta estreia, a Britannia visa expandir a categoria de iogurte enquanto eleva as expectativas dos consumidores, destacando seu compromisso com sabor superior, formulações claras e uma identidade de marca moderna.

Escopo do Relatório Global do Mercado de Alimentos Embalados

Os alimentos embalados são alimentos de conveniência produzidos comercialmente e distribuídos para uso do consumidor. A embalagem não apenas mantém o alimento protegido para preservar seu apelo estético. Ela também mantém o alimento fresco para que o sabor e a qualidade do produto permaneçam intactos. Ela garante que o alimento mantenha uma boa vida útil, também, para que os clientes possam guardar o item por um período determinado antes de precisar ser consumido. O mercado de alimentos embalados é segmentado por tipo de produto, tipo de embalagem, categoria, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em laticínios e alternativas lácteas, confeitaria, panificação, snacks, cereais matinais, carnes, aves e frutos do mar e substitutos, alimentos para bebês, pastas alimentícias, refeições prontas, condimentos e molhos e outros tipos de produtos. Por categoria, o mercado é segmentado em convencional e orgânico. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD e em termos de volume em Toneladas para todos os segmentos mencionados acima.

| Laticínios e Alternativas Lácteas |

| Confeitaria |

| Panificação |

| Snacks |

| Carnes, Aves e Frutos do Mar e Substitutos |

| Cereais Matinais |

| Alimentos para Bebês |

| Pastas Alimentícias |

| Refeições Prontas |

| Condimentos e Molhos |

| Outros Tipos de Produtos |

| Convencional |

| Natural/Orgânico/Sem Determinados Ingredientes |

| Supermercados / Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Laticínios e Alternativas Lácteas | |

| Confeitaria | ||

| Panificação | ||

| Snacks | ||

| Carnes, Aves e Frutos do Mar e Substitutos | ||

| Cereais Matinais | ||

| Alimentos para Bebês | ||

| Pastas Alimentícias | ||

| Refeições Prontas | ||

| Condimentos e Molhos | ||

| Outros Tipos de Produtos | ||

| Por Categoria | Convencional | |

| Natural/Orgânico/Sem Determinados Ingredientes | ||

| Por Canal de Distribuição | Supermercados / Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das receitas de alimentos embalados até 2031?

O mercado de alimentos embalados deve atingir USD 8,15 trilhões até 2031, refletindo um CAGR de 4,28% de 2026 a 2031.

Qual tipo de produto está crescendo mais rapidamente?

Laticínios e alternativas lácteas devem registrar o maior CAGR de 4,81% até 2031, à medida que os consumidores migram para proteínas à base de plantas e funcionais.

Qual canal de varejo está se expandindo mais rapidamente?

O varejo online deve crescer a 5,57% ao ano, superando todos os outros canais devido aos modelos diretos ao consumidor e aos serviços de entrega rápida.

Qual região oferece as perspectivas de crescimento mais fortes?

A América do Sul lidera com um CAGR esperado de 5,03% até 2031, impulsionado pela expansão do comércio eletrônico e pela melhoria da estabilidade macroeconômica no Brasil e na Argentina.

Como as marcas estão respondendo às demandas de sustentabilidade?

Os fabricantes estão investindo em embalagens recicláveis e compostáveis, tecnologias de reciclagem enzimática e rastreabilidade por blockchain para atender às expectativas regulatórias e dos consumidores.

Página atualizada pela última vez em: