Tamanho e Participação do Mercado de Encapsulamento de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

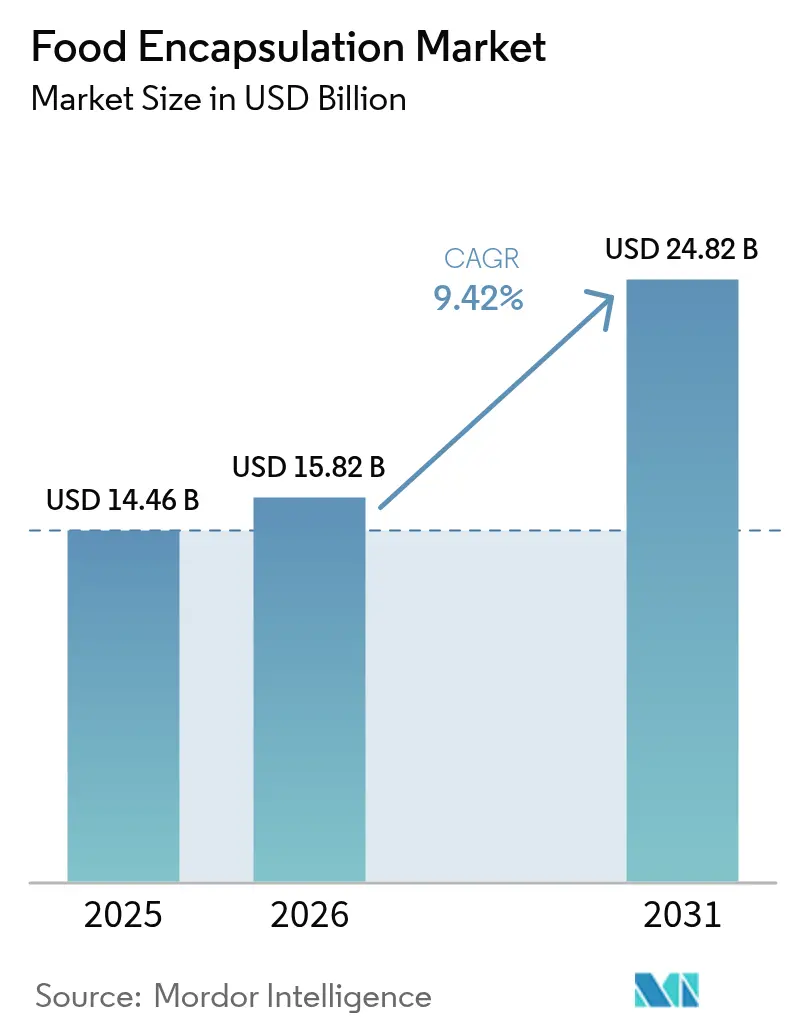

| Tamanho do Mercado (2026) | 15.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.42% CAGR |

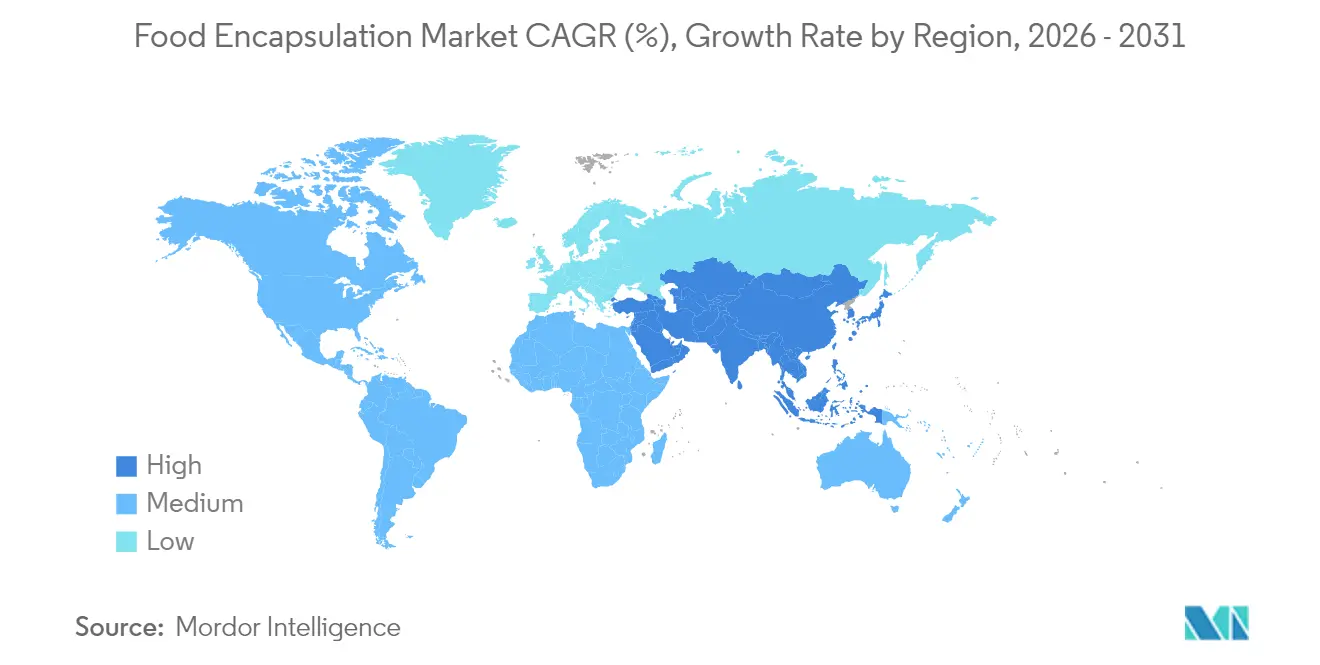

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Encapsulamento de Alimentos por Mordor Intelligence

O tamanho do mercado de encapsulamento de alimentos em 2026 é estimado em USD 15,82 bilhões, crescendo a partir do valor de 2025 de USD 14,46 bilhões, com projeções para 2031 indicando USD 24,82 bilhões, crescendo a um CAGR de 9,42% no período de 2026-2031. O crescimento do mercado é impulsionado pelo aumento da demanda dos consumidores por alimentos funcionais, pelos requisitos regulatórios para formulações com rótulo limpo e pelos avanços nos sistemas de liberação. A expansão do mercado responde às necessidades de proteção de compostos bioativos durante o processamento, extensão da vida útil dos produtos e mascaramento de sabores indesejados de ingredientes nutricionais. A crescente adoção de técnicas de microencapsulamento na indústria alimentícia permite que os fabricantes melhorem a estabilidade e a biodisponibilidade dos produtos. Essas tecnologias protegem os ingredientes da oxidação, umidade e variações de temperatura, mantendo suas propriedades nutricionais. Os setores de laticínios e panificação são usuários significativos de tecnologias de encapsulamento, especialmente para probióticos e ácidos graxos ômega-3. Além disso, a indústria de bebidas utiliza cada vez mais essas tecnologias para retenção de sabor e liberação controlada de ingredientes funcionais. Tecnologias emergentes como eletrofiação e nanoencapsulamento estão ganhando espaço por sua precisão e eficiência. O mercado também registra crescente demanda por materiais de revestimento de origem vegetal e processos de encapsulamento sustentáveis, alinhando-se às preocupações ambientais e às tendências de rótulo limpo.

Principais Conclusões do Relatório

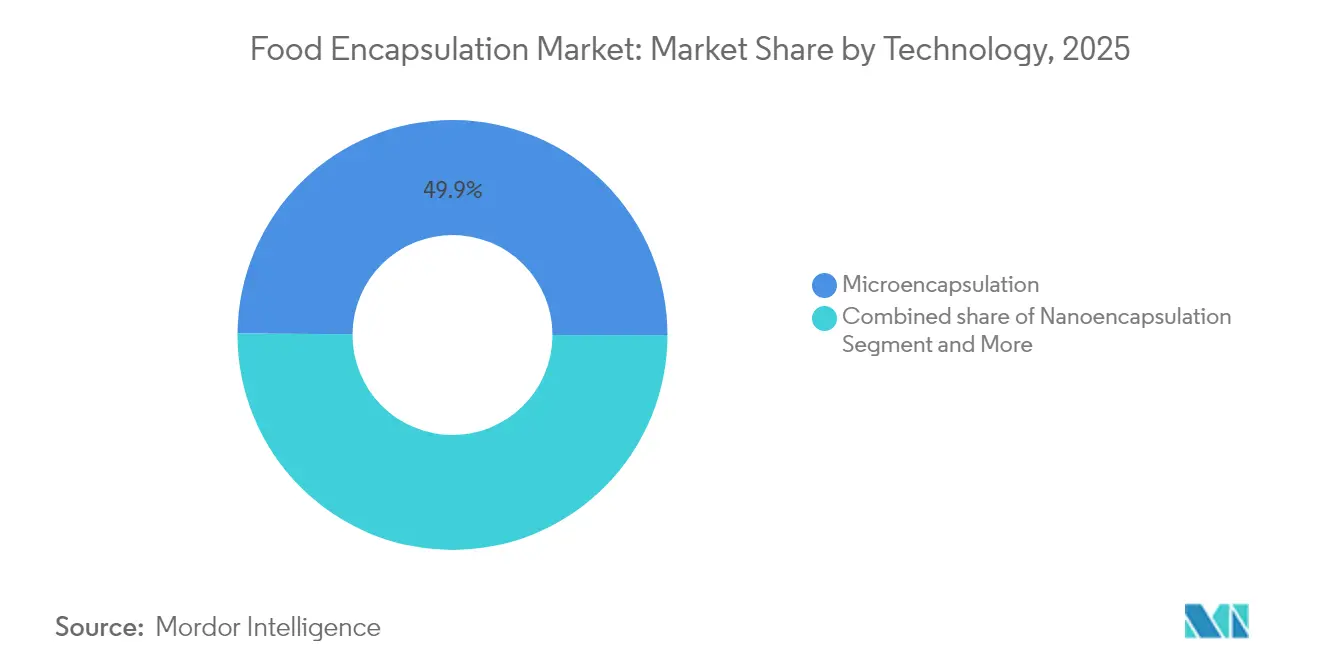

- Por tecnologia, o microencapsulamento detinha 49,88% da participação de mercado de tecnologias de encapsulamento de alimentos em 2025, e os sistemas híbridos devem expandir-se a um CAGR de 12,44% de 2026 a 2031.

- Por tipo de material, os polissacarídeos lideraram com 39,92% de participação em 2025, enquanto as paredes à base de proteínas devem crescer a um CAGR de 12,63% até 2031.

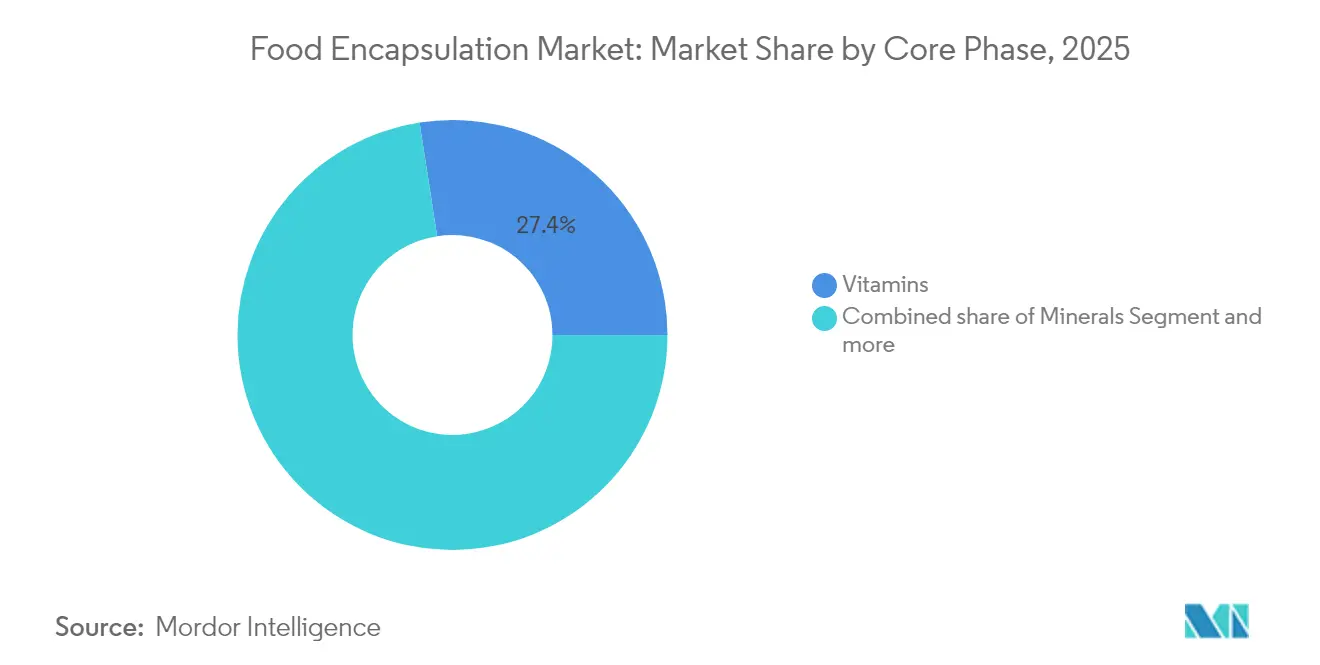

- Por fase central, as vitaminas representaram 27,45% do tamanho do mercado de tecnologias de encapsulamento de alimentos em 2025; espera-se que os probióticos registrem o CAGR mais rápido de 11,66% até 2031.

- Por aplicação, alimentos e bebidas dominaram com 66,62% de participação na receita em 2025; os suplementos alimentares crescem a um CAGR de 13,02% ao longo do período de previsão.

- Por região, a América do Norte detinha 34,20% de participação em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 12,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Encapsulamento de Alimentos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por liberação controlada e maior estabilidade de ingredientes ativos durante o processamento de alimentos | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente demanda por alimentos funcionais e fortificação de suplementos alimentares | +2.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção crescente de tecnologias de encapsulamento para estender a vida útil dos produtos e preservar a eficácia dos ingredientes | +1.9% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Uso crescente de encapsulamento para mascarar sabores e odores desagradáveis de ingredientes ativos | +1.4% | Global, com ênfase no setor de suplementos alimentares | Curto prazo (≤ 2 anos) |

| Uso crescente de encapsulamento para entrega direcionada de nutrientes em nutrição personalizada e alimentos medicinais | +2.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em técnicas de encapsulamento | +1.8% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por liberação controlada e maior estabilidade de ingredientes ativos durante o processamento de alimentos

A necessidade de sistemas de liberação controlada intensificou-se à medida que os fabricantes de alimentos lidam com ambientes de processamento cada vez mais complexos, que podem degradar nutrientes sensíveis. As técnicas avançadas de encapsulamento agora permitem o controle preciso do tempo de liberação dos ingredientes, com alguns sistemas alcançando 95% de retenção de compostos bioativos durante o processamento térmico, em comparação com 60% para ingredientes não encapsulados. As tecnologias de encapsulamento de célula única, denominadas Armor Probiotics,

representam uma mudança de paradigma ao fornecer proteção celular individual em vez de encapsulamento em massa, melhorando drasticamente as taxas de sobrevivência em condições de processamento adversas. A tecnologia é particularmente valiosa em aplicações de alta temperatura, onde o encapsulamento tradicional falha, permitindo que os fabricantes fortifiquem produtos anteriormente incompatíveis com nutrientes sensíveis ao calor. Essa abordagem de precisão reduz o desperdício de ingredientes em até 40%, garantindo biodisponibilidade consistente em diferentes métodos de processamento. A tendência em direção à nutrição personalizada amplifica a demanda por sistemas de liberação controlada capazes de fornecer nutrientes específicos em taxas predeterminadas ao longo da digestão.

Crescente demanda por alimentos funcionais e fortificação de suplementos alimentares

A consciência de saúde dos consumidores evoluiu além da nutrição básica para resultados de bem-estar direcionados, impulsionando uma demanda sem precedentes por produtos fortificados que oferecem benefícios mensuráveis à saúde. Os órgãos reguladores reconhecem cada vez mais os nutrientes encapsulados como mecanismos de entrega superiores. A crescente aplicação do encapsulamento em suplementos alimentares reflete a disposição dos consumidores em pagar preços premium por maior biodisponibilidade e entrega direcionada. O encapsulamento permite a combinação de ingredientes anteriormente incompatíveis em formulações únicas, criando efeitos sinérgicos que amplificam os benefícios à saúde. Essa tendência beneficia especialmente a população idosa que busca intervenções nutricionais convenientes e eficazes para problemas de saúde relacionados à idade.

Adoção crescente de tecnologias de encapsulamento para estender a vida útil dos produtos e preservar a eficácia dos ingredientes

As interrupções na cadeia de suprimentos e as preocupações com a sustentabilidade elevaram a extensão da vida útil de um recurso de conveniência a um imperativo de negócios, com as tecnologias de encapsulamento oferecendo soluções que reduzem o desperdício de alimentos enquanto mantêm a integridade nutricional. Inovações recentes no encapsulamento de nanocelulose bacteriana demonstram melhorias notáveis na estabilidade térmica, com as temperaturas de degradação do complexo vitamínico B aumentando de 207°C para 340°C para B1 e melhorias semelhantes em outras vitaminas. A integração de embalagens inteligentes com ingredientes encapsulados cria sistemas de preservação ativos que respondem a mudanças ambientais, estendendo a vida útil de produtos frescos em comparação com embalagens tradicionais. A tecnologia é especialmente valiosa em mercados emergentes onde a infraestrutura de cadeia de frio permanece limitada, permitindo uma distribuição mais ampla de produtos nutritivos. Os fabricantes veem cada vez mais o encapsulamento como um seguro contra a volatilidade da cadeia de suprimentos, com ingredientes protegidos mantendo sua potência mesmo em condições de armazenamento subótimas. A convergência do encapsulamento com sensores de IoT cria sistemas de preservação preditivos que otimizam o tempo de liberação com base em dados ambientais em tempo real.

Avanços tecnológicos em técnicas de encapsulamento

O campo do encapsulamento experimenta rápida inovação à medida que as fronteiras tradicionais entre nano e microencapsulamento se tornam difusas, dando origem a sistemas híbridos que otimizam as características de proteção e liberação para aplicações específicas. As técnicas de eletrofiação agora alcançam eficiências de encapsulamento superiores a 97%, mantendo a viabilidade de probióticos sob estresse térmico extremo, com nanofibras de gelatina-dextrana protegendo o Lactobacillus plantarum a temperaturas de até 72°C. A conjugação de proteínas e polissacarídeos representa outro avanço, com complexos de proteína de arroz e inulina demonstrando 96,99% de eficiência de encapsulamento e superior sobrevivência gastrointestinal em comparação com proteínas nativas. Algoritmos de aprendizado de máquina agora otimizam os parâmetros de encapsulamento em tempo real, reduzindo os ciclos de desenvolvimento de meses para semanas, melhorando a consistência. A integração de biopolímeros naturais com materiais sintéticos cria sistemas de encapsulamento biodegradáveis que abordam preocupações ambientais enquanto mantêm o desempenho. Esses avanços tecnológicos permitem aplicações anteriormente impossíveis, como o encapsulamento de compostos voláteis que requerem liberação precisa durante a mastigação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e processamento | -1.8% | Global, com impacto especialmente em fabricantes de menor porte | Curto prazo (≤ 2 anos) |

| Limitações de armazenamento e vida útil de ingredientes encapsulados | -1.2% | Global, com maior impacto em regiões tropicais | Médio prazo (2-4 anos) |

| Flutuações no custo de matérias-primas | -1.1% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Instabilidade térmica e mecânica de ingredientes encapsulados durante métodos avançados de processamento de alimentos | -0.9% | Global, concentrado em setores de processamento a alta temperatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de capital e processamento

Os substanciais requisitos de capital para equipamentos avançados de encapsulamento criam barreiras significativas à entrada, especialmente para fabricantes de menor porte que buscam competir com players estabelecidos que se beneficiam de economias de escala. Sistemas de secagem por atomização capazes de produzir microcápsulas consistentes requerem altos investimentos. Os custos de matérias-primas agravam o desafio, com materiais de parede especializados, como proteínas modificadas, exigindo preços premium que podem aumentar os custos dos ingredientes em 200-400% em comparação com alternativas convencionais. A complexidade da otimização de processos requer expertise especializada que demanda altos salários, inflando ainda mais os custos operacionais. Processos intensivos em energia, como a liofilização para probióticos sensíveis, podem aumentar os custos de produção em 50-80% em comparação com métodos de preservação convencionais. Essas pressões de custo forçam os fabricantes a se concentrarem em aplicações de alta margem, limitando a penetração da tecnologia em produtos de mercado de massa, onde a sensibilidade ao preço permanece primordial.

Limitações de armazenamento e vida útil de ingredientes encapsulados

Apesar dos benefícios de proteção, os ingredientes encapsulados frequentemente apresentam vida útil mais curta do que o esperado, criando desafios de gestão de estoque e limitando a flexibilidade no desenvolvimento de produtos para os fabricantes. A sensibilidade à umidade permanece uma vulnerabilidade crítica, com muitos probióticos encapsulados perdendo viabilidade em 6-12 meses sob condições típicas de armazenamento, em comparação com 24-36 meses para alternativas liofilizadas. As flutuações de temperatura durante o transporte e armazenamento podem comprometer a integridade das cápsulas, levando à liberação prematura e degradação dos ingredientes, o que compromete o investimento em encapsulamento. A necessidade de condições especializadas de armazenamento aumenta a complexidade e os custos da cadeia de suprimentos, sendo particularmente problemática para redes de distribuição globais. O controle de qualidade torna-se mais desafiador, pois os ingredientes encapsulados requerem métodos analíticos sofisticados para verificar a integridade e a potência ao longo de seu ciclo de vida. Essas limitações forçam os fabricantes a manter estoques de segurança maiores e implementar testes de qualidade mais frequentes, aumentando os requisitos de capital de giro e a complexidade operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas Híbridos Impulsionam a Inovação

As tecnologias de encapsulamento híbrido crescem a um CAGR de 12,44% até 2031, enquanto o microencapsulamento detém 49,88% de participação de mercado em 2025, indicando uma mudança do mercado em direção a sistemas avançados de proteção multicamadas. Essa tendência surge à medida que os fabricantes reconhecem as limitações das abordagens de tecnologia única para atender aos requisitos de estabilidade e liberação de ingredientes funcionais. O microencapsulamento mantém a liderança de mercado por meio de sua confiabilidade estabelecida e custo-efetividade, especialmente em aplicações de fortificação com vitaminas e minerais. O nanoencapsulamento avança em segmentos premium que requerem maior biodisponibilidade, com sistemas à base de lipídios demonstrando eficácia para compostos lipossolúveis.

As tecnologias híbridas ganham destaque ao combinar as propriedades de liberação rápida do nanoencapsulamento com os recursos de proteção do microencapsulamento, permitindo perfis de entrega personalizados. Os pedidos de patentes mostram avanço técnico em sistemas multicamadas, incorporando elementos responsivos ao pH e mecanismos de liberação temporizada projetados para condições digestivas específicas. Esses sistemas são essenciais em aplicações de probióticos, fornecendo proteção durante a fabricação e liberação controlada no ambiente intestinal. Embora os custos atuais restrinjam os sistemas híbridos a produtos de alto valor, as melhorias contínuas na eficiência de fabricação indicam uma adoção mais ampla à medida que os custos dos equipamentos diminuem.

Por Tipo de Material: A Inovação em Proteínas se Acelera

Os materiais de encapsulamento à base de proteínas estão crescendo a um CAGR de 12,63% até 2031, enquanto os polissacarídeos detêm 39,92% de participação de mercado em 2025, impulsionados pelas demandas por rótulo limpo e propriedades funcionais superiores para aplicações específicas. Essa aceleração reflete a mudança mais ampla da indústria alimentícia em direção a ingredientes reconhecíveis e de origem natural que ressoam com consumidores preocupados com a saúde. Os polissacarídeos mantêm sua liderança por meio de versatilidade e custo-efetividade, com alginato e quitosana sendo particularmente valorizados por suas propriedades de formação de filmes e biocompatibilidade. Os lipídios desempenham papéis especializados em aplicações de barreira à umidade, enquanto os emulsificantes permitem formulações complexas que requerem estabilidade em diversas condições de pH e temperatura.

O rápido crescimento do segmento de proteínas decorre de avanços recentes em técnicas de modificação que melhoram a solubilidade e a eficiência de encapsulamento, com proteínas modificadas por enzimas alcançando taxas de encapsulamento superiores a 96%. Complexos de proteína de soro de leite com polissacarídeos demonstram superior estabilidade térmica, mantendo a viabilidade de probióticos a temperaturas de até 72°C em comparação com 55°C para proteínas não modificadas. As proteínas de origem vegetal ganham impulso à medida que os fabricantes buscam alternativas sem alérgenos, com proteínas de ervilha e arroz apresentando desempenho comparável às opções derivadas de laticínios. O ambiente regulatório favorece cada vez mais os sistemas à base de proteínas como materiais aprovados como GRAS, acelerando sua adoção em novas aplicações alimentícias. Outros materiais de casca, incluindo polímeros sintéticos e compósitos híbridos, ocupam nichos onde características de desempenho específicas justificam seus custos mais elevados.

Por Fase Central: Probióticos Lideram a Revolução do Crescimento

O segmento de probióticos deve crescer a um CAGR de 11,66% até 2031, enquanto as vitaminas detêm 27,45% de participação de mercado em 2025. O rápido crescimento dos probióticos reflete o aumento da conscientização dos consumidores sobre os benefícios da saúde intestinal e seu papel nos alimentos funcionais. As pesquisas científicas que apoiam a conexão entre a saúde do microbioma intestinal e o bem-estar geral impulsionam essa expansão. As vitaminas mantêm a liderança de mercado devido à sua eficácia comprovada e conformidade regulatória, especialmente em aplicações de fortificação onde a maior biodisponibilidade justifica os investimentos em encapsulamento.

As tecnologias de encapsulamento de célula única revolucionam a entrega de probióticos ao fornecer proteção celular individual em vez de encapsulamento em massa, melhorando drasticamente as taxas de sobrevivência durante o processamento e armazenamento. Os prebióticos complementam cada vez mais as formulações de probióticos, criando sistemas simbióticos que aumentam a eficácia geral. Outros materiais centrais, incluindo peptídeos e extratos botânicos, expandem-se à medida que a nutrição personalizada impulsiona a demanda por entrega direcionada de bioativos.

Por Aplicação: Suplementos Alimentares Avançam Rapidamente

O segmento de suplementos alimentares deve crescer a um CAGR de 13,02% até 2031, enquanto alimentos e bebidas detêm 66,62% da participação de mercado em 2025. Os consumidores demonstram maior aceitação de preços premium para suplementos que oferecem benefícios de saúde direcionados e maior biodisponibilidade. O setor de suplementos justifica os custos de encapsulamento por meio de maior eficácia e educação do consumidor. Alimentos e bebidas mantêm a liderança de mercado por meio de aplicações generalizadas em fortificação e desenvolvimento de alimentos funcionais, permitindo novas combinações de nutrientes por meio da tecnologia de encapsulamento.

A expansão do mercado de suplementos alimentares é impulsionada por regulamentações claras para ingredientes encapsulados e maior compreensão dos consumidores sobre os benefícios da biodisponibilidade. Inovações em tecnologia de cápsulas gelatinosas, incluindo alternativas vegetais à base de carragenina e pectina, atendem aos requisitos de rótulo limpo enquanto mantêm a eficácia do produto. No segmento de alimentos e bebidas, a tecnologia de encapsulamento mascara os sabores dos ingredientes, aumentando a aceitação dos consumidores de produtos fortificados. As aplicações de panificação e confeitaria apresentam altas taxas de adoção devido aos requisitos de processamento para proteção de ingredientes, enquanto as alternativas à carne processada utilizam o encapsulamento para melhorias de textura e sabor.

Análise Geográfica

A América do Norte detém 34,20% de participação de mercado em 2025, apoiada por seu robusto arcabouço regulatório e pela aceitação dos consumidores de alimentos funcionais com preços premium. A dominância da região baseia-se em uma infraestrutura de inovação alimentícia bem estabelecida e na ampla adoção de tecnologias de encapsulamento pelos principais fabricantes de alimentos. As diretrizes claras da FDA sobre ingredientes encapsulados incentivam o investimento dos fabricantes no desenvolvimento de produtos, enquanto a compreensão dos consumidores sobre os benefícios da biodisponibilidade sustenta preços mais elevados. A decisão da FDA de eliminar as substâncias perfluoroalquílicas e polifluoroalquílicas (PFAS) em materiais de contato com alimentos cria novas oportunidades para sistemas de encapsulamento de base biológica. O forte mercado de suplementos alimentares da região, onde o encapsulamento gera altas margens, mantém sua posição de mercado apesar das taxas de crescimento mais baixas.

A Ásia-Pacífico demonstra o crescimento mais rápido, com um CAGR de 12,42% até 2031. O aumento da renda disponível e a conscientização sobre saúde impulsionam a demanda por alimentos funcionais premium, enquanto a expansão urbana cria desafios de preservação que o encapsulamento aborda por meio de maior vida útil. As regulamentações da China agora suportam mais ingredientes encapsulados, permitindo a entrega funcional por meio de vários formatos, incluindo balas, bebidas e chocolates. Índia e Japão contribuem por meio da combinação de medicina tradicional com tecnologia alimentícia moderna, desenvolvendo novas aplicações para ingredientes herbais encapsulados. Os menores custos de fabricação da região permitem uma implementação mais ampla de tecnologias de encapsulamento em produtos de mercado de massa.

A Europa apresenta crescimento consistente por meio de rigorosos requisitos de qualidade e maior adoção de regulamentações de novos alimentos que favorecem ingredientes encapsulados. A nova orientação da Autoridade Europeia para a Segurança dos Alimentos (EFSA), em vigor a partir de fevereiro de 2025, simplifica os processos de aprovação para sistemas de entrega inovadores. O foco da região em produtos com rótulo limpo aumenta a demanda por materiais de encapsulamento naturais, especialmente sistemas à base de proteínas. Alemanha e Reino Unido lideram na adoção por meio de seus setores de processamento de alimentos desenvolvidos, enquanto os países mediterrâneos se especializam no encapsulamento de ingredientes tradicionais, como compostos de azeite de oliva. O envelhecimento da população europeia sustenta a demanda por produtos nutricionais que utilizam encapsulamento para entrega direcionada. Os fabricantes do Reino Unido aumentaram a adoção do encapsulamento para lidar com as mudanças na cadeia de suprimentos relacionadas ao Brexit.

Nota: Participações regionais de todas as regiões individuais estarão disponíveis mediante a compra do relatório

Cenário Competitivo

O mercado de encapsulamento de alimentos demonstra fragmentação moderada. Os fornecedores de ingredientes estabelecidos estão adquirindo capacidades especializadas de encapsulamento para fornecer soluções integradas com margens mais elevadas. Esse movimento estratégico permite que esses fornecedores atendam à crescente demanda por sistemas avançados e personalizados de entrega de ingredientes em vários setores, incluindo alimentos, produtos farmacêuticos e cosméticos. A estrutura do mercado permite a coexistência de fabricantes em grande escala e players de nicho, fomentando a inovação e o desenvolvimento especializado de produtos. Essa coexistência impulsiona a concorrência e incentiva a evolução contínua das tecnologias de encapsulamento para atender às diversas necessidades dos consumidores.

Os principais players do mercado incluem BASF SE, Cargill Incorporated, Kerry Group plc, Royal FrieslandCampina N.V. e Ingredion Incorporated. Essas empresas mantêm suas posições competitivas por meio de extensas redes de distribuição, portfólios de produtos diversificados e parcerias estratégicas. As posições de mercado das empresas são cada vez mais determinadas por suas capacidades tecnológicas, com investimentos significativos em plataformas proprietárias de encapsulamento que melhoram as propriedades de proteção e liberação.

As atividades de patentes concentram-se em sistemas de encapsulamento híbrido e novos materiais de parede, especialmente abordagens multicamadas que integram múltiplas tecnologias de encapsulamento para desempenho aprimorado. Os líderes de mercado estão fortalecendo suas capacidades de pesquisa e desenvolvimento para desenvolver soluções inovadoras, ao mesmo tempo em que buscam aquisições estratégicas para expandir sua expertise tecnológica e presença geográfica.

Líderes do Setor de Encapsulamento de Alimentos

BASF SE

Cargill, Incorporated

Kerry Group plc

Royal FrieslandCampina N.V.

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A OOO Component-Lactis, empresa de pesquisa e produção em biotecnologia de Buguruslan, obteve um acordo de licenciamento com a Academia Russa de Ciências (ARC) para produzir produtos probióticos avançados. A empresa está desenvolvendo o Florobiom, uma formulação probiótica para restauração da microbiota intestinal. O produto está na fase de registro estatal, e a empresa pretende produzir um milhão de cápsulas mensalmente até o final de 2025. A Component-Lactis implementou a tecnologia da ARC para encapsulamento de biomassa microbiana em seu processo de fabricação. Esse desenvolvimento está alinhado com o foco da empresa no avanço científico na produção e com seu objetivo de reduzir a dependência de suplementos de saúde importados.

- Junho de 2024: A Big Idea Ventures (BIV), empresa global de investimentos em tecnologia alimentícia, tecnologia agrícola e ciência de materiais, lançou a BioCloak, Inc. por meio de seu Fundo Generation Food Rural Partners (GFRP). A BioCloak concentra-se no desenvolvimento e comercialização de tecnologias de encapsulamento de base biológica que reduzem os microplásticos enquanto protegem e melhoram o desempenho de ingredientes ativos, nutrientes e biológicos em aplicações de agricultura e nutrição animal.

Escopo do Relatório Global do Mercado de Encapsulamento de Alimentos

O mercado global de encapsulamento de alimentos é segmentado por tecnologia, tipo de material e fase central. Com base na tecnologia, o mercado é segmentado em microencapsulamento, nanoencapsulamento e tecnologias híbridas. Com base no tipo de material, o mercado é segmentado em polissacarídeos, proteínas, lipídios, emulsificantes e outros materiais de casca. Com base na fase central, o mercado é segmentado em vitaminas, minerais, enzimas, ácidos orgânicos, aditivos, probióticos, prebióticos, óleos essenciais e outros materiais de fase central. Com base na geografia, o estudo fornece uma análise do mercado de encapsulamento de alimentos nos mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Microencapsulamento |

| Nanoencapsulamento |

| Tecnologias Híbridas |

| Polissacarídeos |

| Proteínas |

| Lipídios |

| Emulsificantes |

| Outros Materiais de Casca |

| Vitaminas |

| Minerais |

| Enzimas |

| Ácidos Orgânicos |

| Aditivos |

| Probióticos |

| Prebióticos |

| Óleos Essenciais |

| Outros Materiais de Fase Central |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Produtos de Snacks | |

| Carne Processada, Frutos do Mar e Alternativas à Carne | |

| Outros Alimentos e Bebidas | |

| Suplementos Alimentares | |

| Ração Animal e Nutrição de Animais de Estimação | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Microencapsulamento | |

| Nanoencapsulamento | ||

| Tecnologias Híbridas | ||

| Por Tipo de Material | Polissacarídeos | |

| Proteínas | ||

| Lipídios | ||

| Emulsificantes | ||

| Outros Materiais de Casca | ||

| Por Fase Central | Vitaminas | |

| Minerais | ||

| Enzimas | ||

| Ácidos Orgânicos | ||

| Aditivos | ||

| Probióticos | ||

| Prebióticos | ||

| Óleos Essenciais | ||

| Outros Materiais de Fase Central | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Produtos de Snacks | ||

| Carne Processada, Frutos do Mar e Alternativas à Carne | ||

| Outros Alimentos e Bebidas | ||

| Suplementos Alimentares | ||

| Ração Animal e Nutrição de Animais de Estimação | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de tecnologias de encapsulamento de alimentos até 2031?

O tamanho do mercado de tecnologias de encapsulamento de alimentos deve atingir USD 24,82 bilhões até 2031, crescendo a um CAGR de 9,42% no período de 2026-2031.

Qual segmento de tecnologia deve crescer mais rapidamente?

Os sistemas de encapsulamento híbrido devem expandir-se a um CAGR de 12,44%, pois seus designs multicamadas combinam os benefícios das escalas nano e micro.

Por que a Ásia-Pacífico é considerada o principal motor de crescimento?

A demanda de dois dígitos por alimentos funcionais, regulamentações favoráveis e centros de fabricação com custos eficientes impulsionam um CAGR de 12,42% na Ásia-Pacífico.

Qual fase central apresenta o maior potencial de crescimento?

Os probióticos lideram o crescimento com um CAGR de 11,66%, apoiados por técnicas avançadas de encapsulamento de célula única que melhoram a vida útil e a liberação direcionada para a digestão.

Página atualizada pela última vez em: