Tamanho e Participação do Mercado de Catering a Bordo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

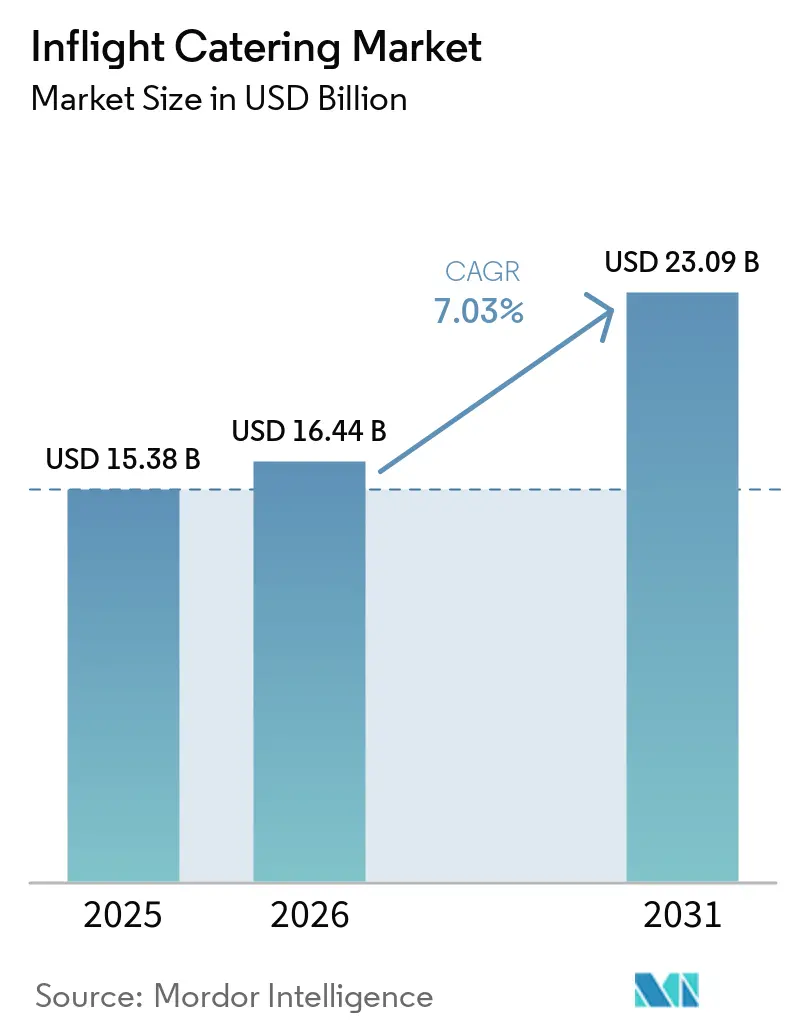

| Tamanho do Mercado (2026) | 16.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.03% CAGR |

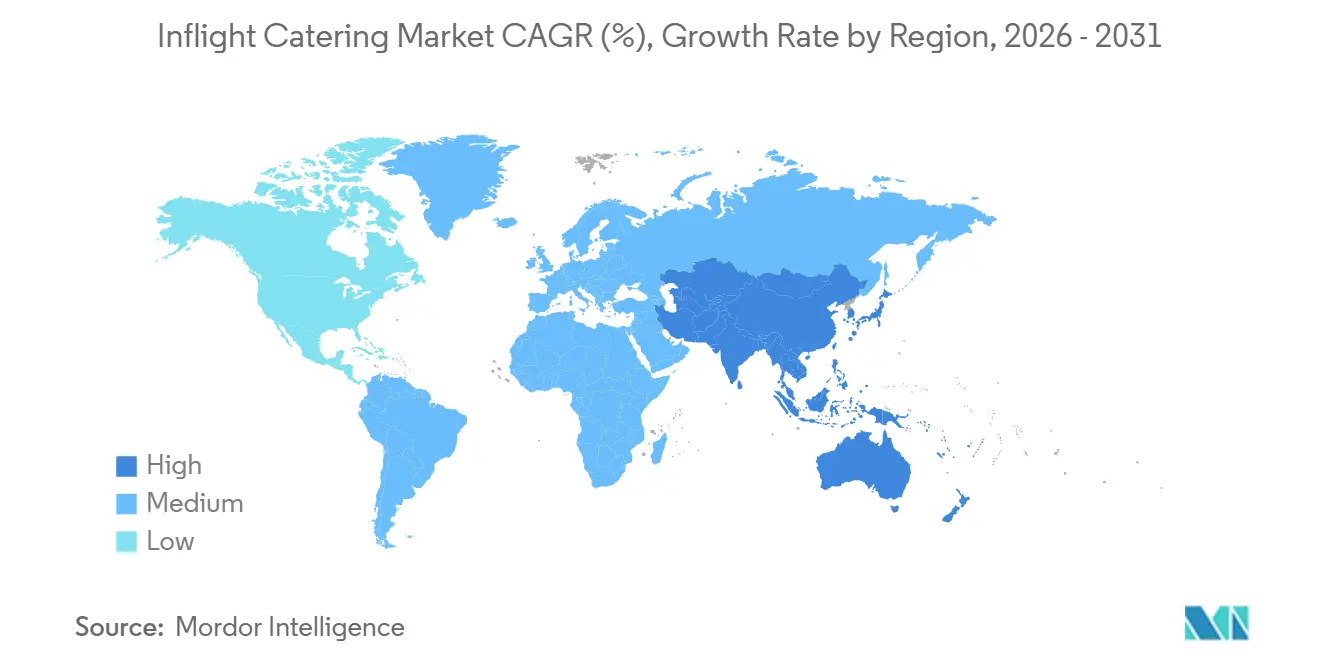

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Catering a Bordo por Mordor Intelligence

Espera-se que o mercado de catering a bordo cresça de USD 15,38 bilhões em 2025 para USD 16,44 bilhões em 2026, com previsão de atingir USD 23,09 bilhões até 2031, a um CAGR de 7,03% no período 2026-2031. Os volumes de passageiros registrados, um ciclo de renovação das cabines premium e plataformas digitais de pré-encomenda aumentam coletivamente o gasto por passageiro e sustentam o poder de precificação dos fornecedores de catering. As companhias aéreas estão modernizando as galerias, lançando menus elaborados por chefs e incorporando mecanismos de varejo que monetizam a demanda por serviços auxiliares. Os investimentos em planejamento de cardápios baseado em inteligência artificial e automação da cadeia de frio reduzem o desperdício, defendem as margens contra a inflação de commodities alimentares e encurtam o tempo de introdução de novos SKUs. As adições de capacidade em rotas de longa distância mantêm alta a complexidade média das refeições, enquanto as transportadoras de baixo custo desbloqueiam novas receitas por meio de menus escalonados e pagos conforme o uso. As parcerias que se alinham com os protocolos halal, kosher e de alérgenos protegem os operadores estabelecidos e abrem caminhos para o crescimento especializado em redes de múltiplos hubs.

Principais Conclusões do Relatório

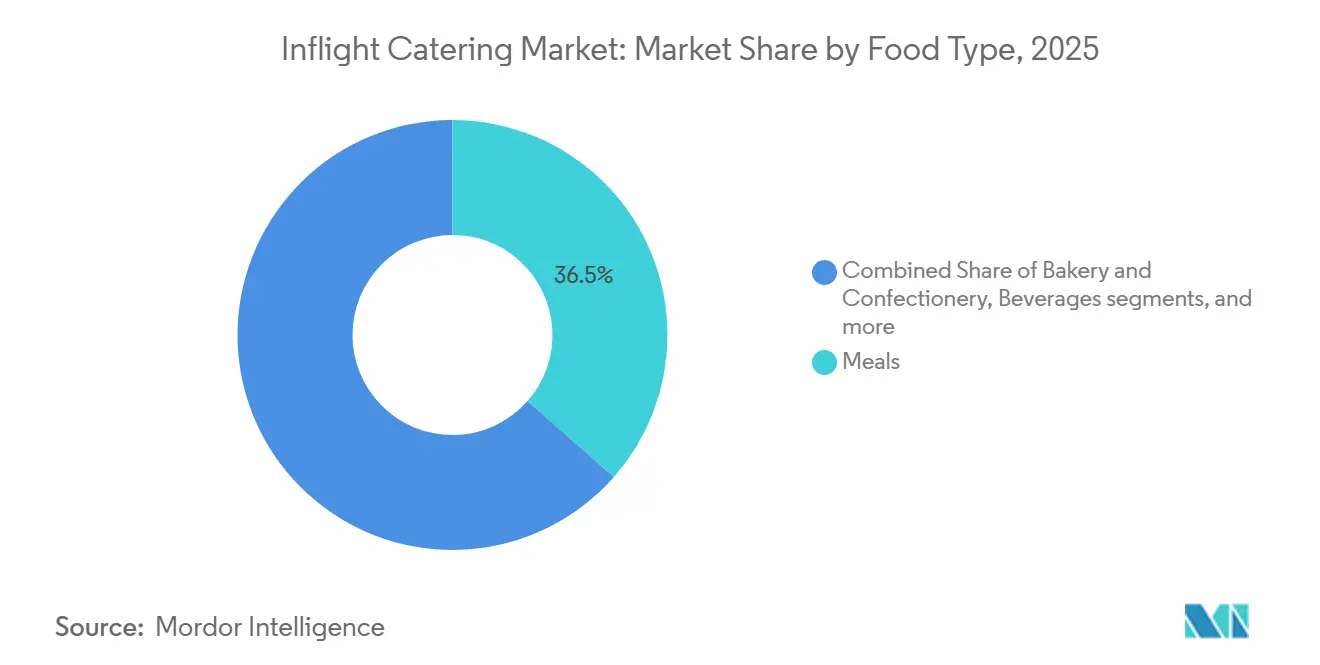

- Por tipo de alimento, as refeições representaram 36,49% da participação do mercado de catering a bordo em 2025; a panificação e confeitaria tem previsão de crescer a um CAGR de 7,39% até 2031.

- Por tipo de voo, as transportadoras de serviço completo detinham 47,94% da participação do mercado de catering a bordo em 2025, enquanto as transportadoras de baixo custo têm previsão de crescer a um CAGR de 7,42% até 2031.

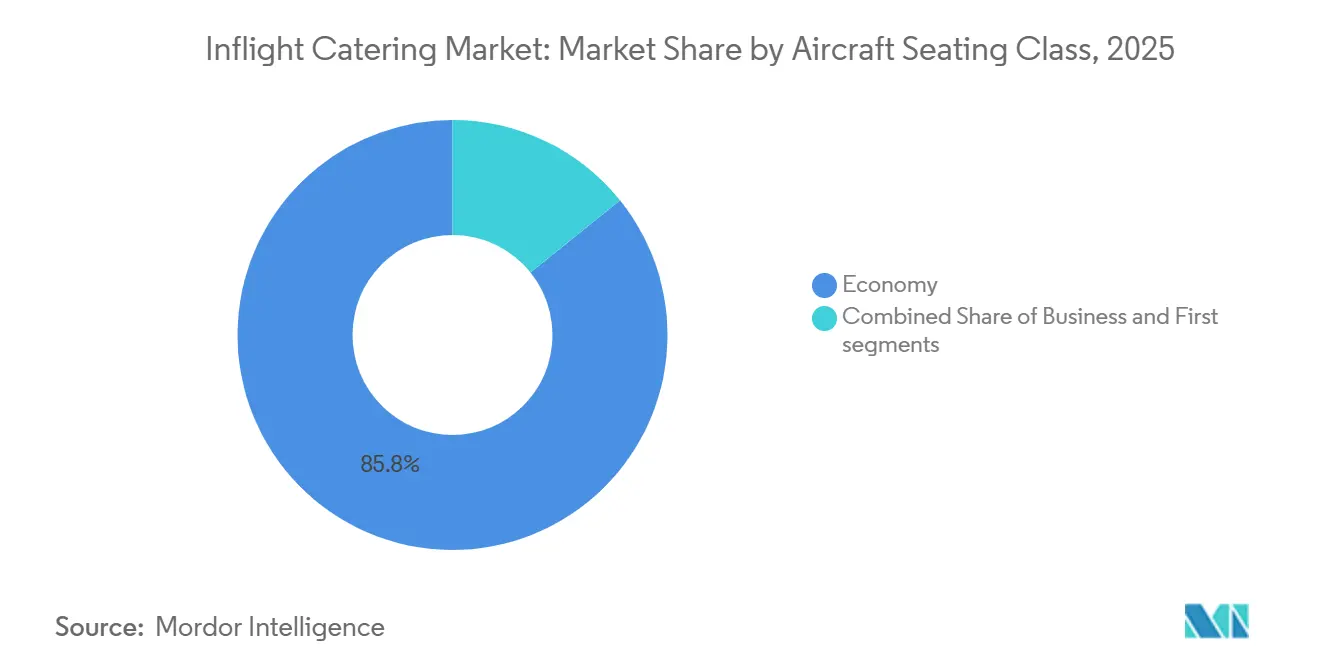

- Por classe de assento da aeronave, a classe econômica representou 85,77% do mercado de catering a bordo em 2025, e a primeira classe tem projeção de crescer a um CAGR de 9,71% até 2031.

- Por tipo de catering, o varejo a bordo representou 57,94% da receita em 2025 e tem previsão de crescer a um CAGR de 7,30% até 2031.

- Por duração do voo, as rotas de longa distância representaram 56,13% da demanda de 2025 e têm previsão de expandir a um CAGR de 7,06% até 2031.

- Por geografia, a Europa dominou o mercado global com uma participação de 34,76% em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 10,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Catering a Bordo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do tráfego aéreo de passageiros e adições de capacidade em rotas de longa distância | +1.8% | Global - Ásia-Pacífico e Oriente Médio com forte desempenho | Médio prazo (2-4 anos) |

| Premiumização da experiência a bordo para diferenciar as marcas das companhias aéreas | +1.5% | Global - América do Norte, Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Expansão das transportadoras de baixo custo e híbridas, com escalonamento dos modelos de compra a bordo e pré-encomenda | +1.2% | Ásia-Pacífico como núcleo, com expansão para América do Sul e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Digitalização: pré-encomenda, planejamento de cardápios baseado em dados, automação em cozinhas | +1.0% | Global, com adoção antecipada no Oriente Médio e Europa | Longo prazo (≥ 4 anos) |

| Redes de refeições frescas congeladas subutilizadas permitindo a padronização global de SKUs | +0.8% | Global, especialmente em transportadoras de múltiplos hubs na América do Norte e Europa | Médio prazo (2-4 anos) |

| Gargalos na entrega de aeronaves/motores deslocam a demanda para catering confiável e consciente do desperdício | +0.6% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Tráfego Aéreo de Passageiros e Adições de Capacidade em Rotas de Longa Distância

O total global de passageiros atingiu 4,7 bilhões em 2024 e tem projeção de chegar a 4,96 bilhões em 2025, superando os picos pré-pandemia à medida que as frotas de fuselagem larga retornam ao serviço.[1]Fonte: Associação Internacional de Transporte Aéreo, "O Tráfego Global de Passageiros Deve Atingir 4,96 Bilhões em 2025," IATA, iata.org Os fatores de ocupação subiram para 83,5%, reduzindo os assentos de reserva e forçando os fornecedores de catering a embarcar quantidades mais próximas da capacidade reservada. Embora os atrasos na cadeia de suprimentos limitem as entregas, as companhias aéreas continuam a adicionar aeronaves A350 e B787 com forte presença de cabines premium, aumentando assim o valor do catering por voo. A capacidade transpacífica aumentou 12% em relação ao ano anterior em 2024, impulsionada pela retomada das rotas chinesas e pela obtenção de novos slots em Tóquio-Haneda pela United. Como um setor de 12 horas normalmente carrega o triplo do gasto por voo em comparação com um trecho de 2 horas, os fornecedores de catering priorizam os hubs de fuselagem larga e investem em sistemas de inventário de múltiplas etapas que sincronizam os menus de ida e volta.

Premiumização da Experiência a Bordo para Diferenciar as Marcas das Companhias Aéreas

As companhias aéreas investiram mais de USD 2 bilhões em reformas de cabines premium durante 2024 para atender viajantes corporativos e ao tráfego de lazer de alto rendimento.[2]Fonte: Delta Air Lines, "Atualização para Investidores T3 2024," Delta, delta.com A Delta introduziu parcerias com chefs, a Qatar Airways lançou o serviço de jantar à la carte no Qsuite e a Emirates renovou seus menus de inspiração Michelin, transformando o catering de um centro de custos em um ativo de marca. A British Airways aprimorou seu serviço Club World em 2024 com pratos regionais e pré-encomenda digital, aumentando a satisfação em oito pontos em seis meses. O catering de primeira classe agora exige produção em pequenos lotes, logística dedicada de cadeia de frio e maior envolvimento da tripulação. Os fornecedores de catering respondem com investimentos em treinamento culinário, verificações de qualidade de resposta rápida e redes de aquisição de ingredientes premium que os concorrentes focados na classe econômica não conseguem igualar.

Expansão das Transportadoras de Baixo Custo e Híbridas, com Escalonamento dos Modelos de Compra a Bordo e Pré-Encomenda

A expansão das transportadoras de baixo custo e híbridas, juntamente com o escalonamento dos modelos de compra a bordo e pré-encomenda, está impulsionando um crescimento significativo nos serviços auxiliares. A Ryanair registrou um aumento nas vendas a bordo em relação ao ano anterior, impulsionado por notificações push que permitem aos passageiros fazer pedidos antes da partida. A Southwest Airlines testou caixas de refeições pagas em rotas de costa a costa nos Estados Unidos no final de 2024. A IndiGo fez parceria com a Taj SATS para reduzir o desperdício e aumentar o gasto com catering vinculado ao bilhete por meio de opções de pré-encomenda pelo celular. Esse crescimento nas ofertas de varejo está expandindo o mercado de catering a bordo, em vez de substituir os serviços complementares. No entanto, exige avanços no processamento de pagamentos, na racionalização de SKUs e na reconciliação de comércio eletrônico, que os fornecedores tradicionais de catering estão se esforçando para implementar.

Digitalização: Pré-Encomenda, Planejamento de Cardápios Baseado em Dados, Automação de Cozinhas

A Emirates implantou o planejamento de cardápios por inteligência artificial em 2024, que combina pratos com os perfis dos passageiros, reduzindo as recusas em 18% nas rotas de teste. A plataforma de pré-encomenda em voos de longa distância da Finnair capta 35% dos clientes da classe executiva e reduz o desperdício de ingredientes premium. A Cathay Pacific vincula pratos exclusivos aos níveis de fidelidade, criando uma fidelização digital que os concorrentes não conseguem replicar. No chão de produção, a cozinha semiautomatizada da dnata em Dubai utiliza montagem robótica de bandejas e armazenamento refrigerado habilitado por IoT para reduzir o desperdício em 22%. A adoção digital divide o setor entre grandes players globais com uso intensivo de capital e especialistas regionais que precisam fazer parcerias ou correm o risco de se tornar obsoletos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos operacionais e inflação em alimentos, mão de obra e serviços públicos | −1.2% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Conformidade rigorosa com normas de segurança alimentar e requisitos halal/kosher em múltiplas jurisdições | −0.7% | Global - Oriente Médio, Sul da Ásia, Europa | Longo prazo (≥ 4 anos) |

| Restrições de tempo em voos de curta distância e tendência de trazer a própria comida corroendo o escopo do serviço em rotas domésticas | −0.5% | América do Norte, Europa, Ásia-Pacífico doméstico | Médio prazo (2-4 anos) |

| Mudanças na combinação contrato/varejo reduzindo as refeições embarcadas apesar do crescimento da receita | −0.4% | Global, concentrado em mercados com forte presença de transportadoras de baixo custo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Operacionais e Inflação em Alimentos, Mão de Obra e Serviços Públicos

Os preços do trigo, laticínios e aves aumentaram entre 8% e 12% em 2024 devido a perturbações climáticas em regiões produtoras importantes, como Austrália e Argentina.[3]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Índice de Preços Alimentares 2024," FAO, fao.org Os custos de mão de obra para os fornecedores de catering aumentaram entre 6% e 9% na América do Norte e Europa, à medida que os empregadores do setor de hospitalidade enfrentaram maior concorrência para atrair e reter talentos qualificados. Na Europa, os custos com serviços públicos subiram entre 10% e 15% após o encerramento dos subsídios de energia, pressionando ainda mais as despesas operacionais. Além disso, funcionários da dnata em grandes aeroportos, como Heathrow e Manchester, realizaram paralisações em novembro de 2024, evidenciando vulnerabilidades em suas estruturas de custos. Para mitigar esses desafios, os operadores recorreram à automação, implementando linhas de bandejas e adotando resfriadores energeticamente eficientes para recuperar as margens de lucro. No entanto, os players menores, limitados pelo capital disponível, estão sendo cada vez mais compelidos a se fundir com entidades maiores ou a sair do mercado.

Conformidade Rigorosa com Normas de Segurança Alimentar e Requisitos Halal/Kosher em Múltiplas Jurisdições

Os fornecedores de catering são obrigados a cumprir diversas normas e regulamentações, incluindo HACCP, ISO 22000 e o mandato de rastreabilidade da Lei de Modernização da Segurança Alimentar dos Estados Unidos. Essas regulamentações garantem a segurança alimentar e a rastreabilidade ao longo de toda a cadeia de suprimentos. A certificação halal impõe requisitos específicos, como o uso de utensílios segregados e auditorias regulares, o que pode aumentar os custos por refeição em até 12%. Da mesma forma, a produção kosher envolve diretrizes rígidas, incluindo supervisão rabínica e o uso de embalagens seladas para manter a conformidade com as leis dietéticas religiosas. Para atender a esses padrões rigorosos, a Emirates Flight Catering opera seis zonas de produção dedicadas, cada uma adaptada a requisitos específicos. No entanto, a fragmentação dos marcos regulatórios entre diferentes regiões e padrões retarda a inovação de cardápios. Isso cria barreiras de entrada mais elevadas para novos players, reforçando assim a vantagem competitiva das empresas estabelecidas no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Alimento: Refeições Dominaram o Mercado

As refeições continuam a dominar o mercado de catering a bordo, representando 36,49% da receita em 2025, tornando-se o maior segmento. No entanto, o segmento de panificação e confeitaria está registrando crescimento significativo, expandindo-se a um CAGR de 7,39%. Esse crescimento reflete a mudança nas preferências dos consumidores, com as companhias aéreas adaptando suas ofertas para atender às demandas em evolução. Por exemplo, a Qatar Airways introduziu pratos de mezze com preços entre USD 15 e USD 25 para pré-encomenda, atendendo a viajantes que buscam opções de refeições mais leves. Da mesma forma, a Turkish Airlines aumentou suas vendas a bordo em 22% ao incorporar lanches regionais, como simit e baklava, ao seu cardápio. As bebidas também estão se transformando, com a inclusão de cervejas artesanais e mocktails que proporcionam margens de lucro mais elevadas sem aumentar a carga de trabalho na galeria. Esses desenvolvimentos destacam os esforços do mercado de catering a bordo para diversificar as ofertas de produtos enquanto lida com as restrições operacionais.

A modularização está emergindo como uma tendência-chave no mercado de catering a bordo, permitindo maior flexibilidade e eficiência. Os fornecedores de catering estão agora projetando cardápios em nível de componentes que as companhias aéreas podem combinar com base nos requisitos específicos de cada rota. Essa abordagem não apenas se alinha com as plataformas de varejo, mas também ajuda a minimizar o desperdício. As companhias aéreas que anteriormente enfrentavam uma escolha binária entre oferecer refeições ou lanches estão agora implantando unidades de manutenção de estoque mistas, permitindo uma abordagem mais personalizada às preferências dos passageiros. Essa flexibilidade oferece aos fornecedores de catering novas oportunidades de negociação com base na redução do desperdício e na geração de receita auxiliar. Ao adotar a modularização, as companhias aéreas podem otimizar suas operações de catering, reduzir custos e melhorar a experiência geral do passageiro, mantendo ao mesmo tempo a eficiência operacional e a sustentabilidade.

Por Tipo de Voo: Transportadoras de Baixo Custo Monetizam Serviços Auxiliares Enquanto Transportadoras de Serviço Completo Defendem o Premium

As transportadoras de serviço completo representaram 47,94% da participação de mercado em 2025, tornando-se o maior segmento do mercado de catering a bordo. Essa dominância é atribuída à sua ampla cobertura de rede e à demanda por serviços de múltiplas cabines, que atendem a uma ampla gama de preferências dos passageiros. As transportadoras de serviço completo oferecem uma variedade de opções de refeições e serviços premium, incluindo menus elaborados por chefs e harmonizações de vinhos selecionados por sommeliers, que aprimoram a experiência geral do passageiro. Essas ofertas são particularmente atraentes para viajantes de classe executiva e primeira classe, que priorizam qualidade e personalização. A capacidade das transportadoras de serviço completo de fornecer esses serviços de alto nível consolidou sua posição como o segmento líder no mercado.

Enquanto isso, as transportadoras de baixo custo estão experimentando o crescimento mais rápido no mercado, com um CAGR de 7,42%. Esse crescimento é impulsionado pela capacidade de inovar e se adaptar às preferências dos passageiros sensíveis ao preço. Por exemplo, a Ryanair gerou EUR 400 milhões (USD 465,78 milhões) em vendas de alimentos durante o exercício fiscal de 2024, demonstrando o potencial das ofertas de varejo para rivalizar com as receitas tradicionais de catering. Da mesma forma, a IndiGo dobrou seu valor de transação por meio de caixas de refeições baseadas em aplicativo, demonstrando que os passageiros estão dispostos a pagar pela conveniência, mesmo sendo conscientes do preço. As transportadoras de baixo custo focam em estratégias de eficiência e volume, como a racionalização de SKUs, para atender às demandas de sua crescente base de clientes. Essa evolução de dupla via, com as transportadoras de serviço completo focando em serviços premium e as transportadoras de baixo custo em soluções econômicas, está expandindo o mercado geral de catering a bordo em vez de redistribuir a participação de mercado.

Por Classe de Assento da Aeronave: A Complexidade da Primeira Classe Impulsiona o Crescimento Mais Rápido

A classe econômica continua a dominar o mercado de catering a bordo, representando 85,77% da receita total por classe de assento em 2025, destacando a demanda consistente por opções de viagem acessíveis, que continua sendo um fator-chave do mercado. As companhias aéreas que atendem a esse segmento focam em fornecer opções de refeições econômicas, porém satisfatórias, para atender às expectativas de uma grande base de clientes. Por outro lado, a primeira classe está registrando o crescimento mais rápido, com um CAGR de 9,71%. Os serviços premium oferecidos por companhias aéreas como a Emirates, incluindo caviar e Dom Pérignon, exigem cadeias de suprimentos ultra-refrigeradas especializadas e carregamento de refeições preparadas por chefs. Da mesma forma, a Singapore Airlines aprimorou suas ofertas premium por meio de sua plataforma "Book the Cook", oferecendo mais de 50 opções de refeições, melhorando significativamente a satisfação do cliente. Esses altos padrões obrigam os fornecedores de catering a adotar linhas de produção em pequenos lotes com rigorosas medidas de controle de qualidade. Os fornecedores capazes de atender tanto ao segmento de luxo de baixo volume quanto à classe econômica de alto volume estão melhor posicionados para capturar uma maior participação no mercado de catering a bordo.

A crescente complexidade dos serviços de primeira classe está impulsionando investimentos significativos em tecnologias e processos avançados. Estes incluem resfriamento rápido em micro-porções, aquisição de ingredientes premium e estações de emplatamento sofisticadas, todos projetados para atender às altas expectativas dos passageiros de primeira classe. As empresas que não dispõem de recursos financeiros para investir nessas capacidades avançadas estão cada vez mais focando em contratos de classe executiva, que oferecem um nível mais gerenciável de complexidade de serviço. Essa mudança está levando à consolidação da participação de mercado premium entre players estabelecidos como SATS, Emirates Flight Catering e DO & CO. Essas empresas estão aproveitando seu capital e expertise para dominar o segmento premium de catering a bordo, fortalecendo ainda mais suas posições no mercado.

Por Tipo de Catering: O Varejo a Bordo Escala por Meio da Pré-Encomenda Digital

Os serviços de varejo a bordo continuam sendo o maior segmento do mercado de catering a bordo, representando 57,94% da receita total e registrando um CAGR de 7,30% até 2031. Esse crescimento é impulsionado principalmente pela crescente adoção de aplicativos móveis, que simplificam o processo de realização de pedidos durante os voos. As companhias aéreas estão capitalizando essa tendência para diversificar suas ofertas e melhorar a conveniência dos passageiros. Por exemplo, a United Airlines expandiu seu portfólio de produtos ao introduzir 25 novos SKUs, resultando em um aumento de 18% nas vendas. Da mesma forma, a Cathay Pacific fortaleceu o engajamento dos clientes ao vincular itens exclusivos aos seus níveis de fidelidade, incentivando compras repetidas e fomentando a fidelidade à marca.

O varejo a bordo não substitui os serviços complementares tradicionais, mas os complementa ao direcionar-se a passageiros que anteriormente recusavam as opções de refeições. Essa abordagem permite que as companhias aéreas gerem receita adicional sem comprometer o modelo central de serviço complementar. O mercado de catering a bordo se beneficia dessa estratégia ao alcançar crescimento incremental de receita sem um aumento proporcional nos volumes de refeições. Essa dinâmica ressalta a importância do provisionamento preciso para minimizar o desperdício e otimizar o inventário. Além disso, a integração de análises avançadas de comércio eletrônico tornou-se crucial para compreender as preferências dos passageiros e melhorar a eficiência das operações de varejo a bordo. Ao combinar serviços tradicionais com estratégias inovadoras de varejo, as companhias aéreas estão atendendo com sucesso às diversas necessidades dos passageiros enquanto maximizam o potencial de receita.

Por Duração do Voo: O Segmento de Longa Distância Apresentará Crescimento Significativo

Os setores de longa distância representaram a maior parcela da demanda, com 56,13% em 2025, e crescerão com o maior CAGR de 7,06% durante 2026-2031. Esses setores continuam a dominar devido às suas extensas durações de voo e à necessidade associada de serviços a bordo. Os segmentos de curta distância estão mostrando crescimento moderado, impulsionado principalmente por redes densas nas regiões da Ásia-Pacífico e do Oriente Médio, que facilitam maior conectividade e volumes de passageiros. A Flydubai aumentou com sucesso o valor médio de transação para USD 15 em voos superiores a três horas ao introduzir caixas de refeições com pré-encomenda. Da mesma forma, a Air India Express alcançou uma taxa de penetração de 35% com seu cardápio de lanches escalonado, com preços entre USD 3 e USD 12, atendendo às diversas preferências dos passageiros.

A janela de serviço comprimida nos voos de curta distância exige SKUs padronizados e de carregamento rápido para garantir a eficiência operacional. Esse modelo é particularmente atraente para as transportadoras de baixo custo que buscam simplificar seus serviços. Ao mesmo tempo, as rotas de lazer premium continuam a sustentar a demanda por ofertas de varejo de maior qualidade, atendendo a passageiros que buscam experiências a bordo aprimoradas. À medida que a densidade da rede aumenta, as empresas de catering estão posicionando estrategicamente cozinhas centralizadas próximas aos principais hubs. Essa abordagem permite equilibrar as economias de escala com a entrega just-in-time, garantindo um serviço fresco e pontual para atender à crescente demanda.

Análise Geográfica

A Europa deteve uma participação significativa de 34,76% do mercado. A rápida expansão dos aeroportos, a construção de novos, o aumento do tráfego de passageiros e os investimentos substanciais no setor de aviação estão impulsionando o crescimento do mercado na região. Em 2025, os principais aeroportos da Alemanha receberam 207,2 milhões de passageiros, registrando um aumento de 3,90% em relação a 2024. O tráfego aéreo internacional cresceu 4,10% em relação ao ano anterior, atingindo 195,3 milhões de passageiros, evidenciando crescimento consistente nos principais hubs de aviação. Essa distribuição é fundamental; as rotas internacionais frequentemente exigem mais catering por passageiro e serviços de classe premium aprimorados, o que influencia as operações de catering de aviação. Enquanto isso, a estratégia dupla da Air France de elevar os padrões culinários e otimizar os custos impulsiona o mercado na França. Ao introduzir menus elaborados por chefs com inspiração regional e ao migrar o catering de classe econômica em voos de curta distância para um modelo centrado em receita, a Air France não apenas fortalece sua marca, mas também se alinha com as tendências mais amplas do setor de aviação francês de distinção culinária e eficiência operacional.

A região da Ásia-Pacífico tem projeção de crescer ao maior CAGR de 10,25% durante o período de previsão. A recuperação do mercado doméstico da China, os extensos projetos de expansão aeroportuária da Índia e o rápido crescimento das transportadoras de baixo custo no Sudeste Asiático. Esses fatores sustentam coletivamente o crescimento significativo nos volumes regionais. A SATS investiu USD 45 milhões em uma cozinha em Bengaluru, aumentando sua capacidade diária para 40.000 kg para atender aos projetados 300 milhões de passageiros anuais da Índia. A Vietnam Airlines Caterers também garantiu a licitação para a instalação de Long Thanh, com planos de produzir 30.000 refeições diárias até 2026. Enquanto isso, mercados maduros como Japão e Coreia do Sul estão se consolidando, com players maiores absorvendo concorrentes menores incapazes de atender aos requisitos de atualização ISO.

O Oriente Médio e África, embora menores em termos absolutos, desfrutam de margens mais elevadas do que outras regiões. A Emirates Flight Catering reportou AED 970 milhões (USD 264,13 milhões) em receita externa para o exercício fiscal 2023-24, refletindo um aumento de 11% em relação ao ano anterior. A Qatar Aircraft Catering expandiu suas operações em Doha ao adicionar 15.000 refeições diárias em 2024. A dnata celebrou uma joint venture com a Saudia, com o objetivo de atingir uma capacidade de produção diária de 50.000 refeições até 2026. Apesar desses avanços, persistem lacunas de infraestrutura em certas partes da África. No entanto, as transportadoras hub na Etiópia e no Quênia estão sustentando o crescimento incipiente na região. Os mercados do Oriente Médio e África estão preparados para um desenvolvimento constante, apoiados por essas iniciativas e parcerias estratégicas.

Cenário Competitivo

O mercado de catering a bordo é moderadamente consolidado. Esses players estabelecidos dominam o mercado devido à sua extensa infraestrutura de cadeia de frio, certificações globais de segurança alimentar e direitos de acesso exclusivos nos principais aeroportos. Sua posição dominante é ainda mais reforçada por investimentos significativos em tecnologias avançadas, incluindo montagem robótica de bandejas, planejamento de refeições baseado em inteligência artificial e sistemas de rastreabilidade baseados em blockchain. Essas inovações permitiram reduzir os custos de mão de obra em até 20%, aumentando assim a eficiência operacional e a lucratividade. A Emirates Flight Catering, por exemplo, alocou AED 60 milhões (USD 16,34 milhões) em 2024 para modernizar sua frota, garantindo confiabilidade dentro de uma janela crítica de carregamento de 45 minutos. Tais iniciativas estratégicas ressaltam a vantagem competitiva desses operadores estabelecidos na manutenção de sua liderança de mercado.

Os especialistas regionais, por outro lado, prosperam ao atender a preferências culinárias específicas, como a preparação de refeições halal ou kosher, e ao aproveitar o abastecimento local para atender às demandas únicas de nichos de mercado. Essa abordagem permite que se diferenciem em um mercado competitivo. Por exemplo, a Singapore Airlines reportou um aumento de 28% nas solicitações de refeições veganas, refletindo uma demanda crescente por opções à base de plantas. Esse segmento mal atendido atraiu a atenção de players como a Cathay Pacific Catering e a Green Common, que o estão ativamente visando. Além disso, existem oportunidades em áreas emergentes como proteínas à base de plantas e embalagens de desperdício zero, onde novos entrantes ágeis podem conquistar uma posição competitiva. Essas tendências destacam a evolução das preferências dos consumidores e o potencial de inovação no setor de catering a bordo.

As complexidades regulatórias criam barreiras significativas à entrada, favorecendo os players estabelecidos enquanto desincentivam novos entrantes orientados por preço. As companhias aéreas estão cada vez mais preferindo fornecedores de catering que cumpram padrões rigorosos, como ISO 22000, HACCP e requisitos de múltiplas culinárias, para garantir a segurança e a qualidade dos alimentos. Além disso, os atrasos nas entregas de aeronaves agravam os custos de mudança, pois as companhias aéreas priorizam parceiros comprovados para manter a pontualidade e evitar reclamações de compensação relacionadas a refeições. Essa dinâmica ressalta a importância da confiabilidade e da excelência operacional na obtenção de contratos de longo prazo. A vantagem competitiva no mercado agora depende de uma combinação de eficiência operacional, integração digital e métricas de sustentabilidade mensuráveis. Esses fatores não apenas aprimoram a proposta de valor para as companhias aéreas, mas também servem como diferenciadores-chave que as companhias aéreas podem apresentar aos investidores, refletindo seu compromisso com os objetivos de governança ambiental e social.

Líderes do Setor de Catering a Bordo

gategroup

Newrest Group Services SAS

SATS Ltd.

LSG Group (AURELIUS Group)

Emirates Flight Catering Company LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Air France expandiu suas ofertas de cabine premium ao introduzir pratos exclusivos elaborados pelo chef Frédéric Simonin em voos partindo dos Estados Unidos e do Canadá. Essa iniciativa está alinhada com a estratégia da companhia aérea de aprimorar seus serviços de cabine Premium. Ela reforça seu compromisso em oferecer uma culinária superior a bordo, refletindo uma abordagem focada em elevar a experiência do passageiro por meio de aprimoramentos exclusivos de catering.

- Fevereiro de 2026: A LOT Polish Airlines introduziu a segunda edição do menu de Sabores Estrelados Michelin na classe executiva da LOT, desenvolvido por Artur Skotarczyk, Chef Executivo do restaurante Muga, com estrela Michelin. Essa iniciativa integra tradições culinárias regionais com ingredientes premium, enfatizando receitas de inspiração local para aprimorar a experiência gastronômica a bordo para os passageiros da classe executiva.

- Novembro de 2025: A dnata Catering & Retail lançou o novo programa de varejo a bordo da Aer Lingus, reforçando sua parceria com a companhia aérea de bandeira irlandesa. O acordo inclui um contrato de varejo a bordo de cinco anos e um contrato existente de serviços de catering em hub de cinco anos, destacando a confiança da Aer Lingus na expertise operacional da dnata. As operações expandidas apoiam mais de 180 voos diários a partir de Dublin, Shannon, Cork e Manchester, garantindo a integração perfeita dos serviços de varejo e catering para atender aos requisitos operacionais e de serviço ao passageiro da companhia aérea.

Escopo do Relatório Global do Mercado de Catering a Bordo

A alimentação a bordo é a comida servida aos passageiros dentro de uma aeronave comercial. Serviços especializados de catering para companhias aéreas preparam essas refeições e geralmente as servem aos passageiros utilizando um carrinho de serviço de bordo.

O mercado de catering a bordo é segmentado por tipo de alimento, tipo de voo, classe de assento da aeronave, tipo de catering, duração do voo e geografia. Por tipo de alimento, o mercado é segmentado em refeições, panificação e confeitaria, bebidas e outros tipos de alimentos. Por tipo de voo, o mercado é segmentado em transportadoras de serviço completo, transportadoras de baixo custo e outros tipos de voo. Por classe de assento, o mercado é segmentado em classe econômica, executiva e primeira classe. Por tipo de catering, o mercado é segmentado em varejo a bordo e catering clássico. Por duração do voo, o mercado é segmentado em longa distância e curta distância. O relatório também abrange os tamanhos de mercado e previsões para o mercado de catering a bordo nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Refeições |

| Panificação e Confeitaria |

| Bebidas |

| Outros Tipos de Alimentos |

| Transportadoras de Serviço Completo |

| Transportadoras de Baixo Custo |

| Outros Tipos de Voo |

| Econômica |

| Executiva |

| Primeira Classe |

| Clássico (Complementar e Pré-Encomendado) |

| Varejo a Bordo (Compra a Bordo) |

| Curta Distância |

| Longa Distância |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Catar | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Alimento | Refeições | ||

| Panificação e Confeitaria | |||

| Bebidas | |||

| Outros Tipos de Alimentos | |||

| Por Tipo de Voo | Transportadoras de Serviço Completo | ||

| Transportadoras de Baixo Custo | |||

| Outros Tipos de Voo | |||

| Por Classe de Assento da Aeronave | Econômica | ||

| Executiva | |||

| Primeira Classe | |||

| Por Tipo de Catering | Clássico (Complementar e Pré-Encomendado) | ||

| Varejo a Bordo (Compra a Bordo) | |||

| Por Duração do Voo | Curta Distância | ||

| Longa Distância | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Catar | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de catering a bordo?

O mercado de catering a bordo foi avaliado em USD 15,38 bilhões em 2025 e tem projeção de crescer para USD 23,09 bilhões até 2031.

Qual é a velocidade de crescimento da demanda por catering a bordo?

O mercado tem previsão de registrar um CAGR de 7,03% entre 2026 e 2031, impulsionado pelo retorno do tráfego de passageiros e pelas tendências de premiumização.

Qual região lidera a receita de catering a bordo?

A Europa lidera com 34,76% da receita global em 2025, enquanto a Ásia-Pacífico está expandindo a um CAGR de 10,25% até 2031.

Qual segmento de companhias aéreas apresenta o crescimento mais rápido na receita de catering?

O catering de primeira classe registra o crescimento mais rápido, avançando a um CAGR de 9,71% até 2031, devido às expectativas de serviço ultrapremium.

Como as transportadoras de baixo custo estão impactando a dinâmica do catering?

As transportadoras de baixo custo impulsionam a receita auxiliar com programas de pré-encomenda e compra a bordo, crescendo a um CAGR de 7,42% e reformulando o provisionamento em direção a modelos de demanda exata.

Quais tecnologias os fornecedores de catering estão adotando para reduzir o desperdício?

Os operadores implantam planejamento de cardápios por inteligência artificial, montagem robótica de bandejas, armazenamento refrigerado por IoT e redes de refeições frescas congeladas para reduzir o desperdício e aumentar a confiabilidade.

Página atualizada pela última vez em: