Tamanho e Participação do Mercado de Monitoramento de Dados de Voo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

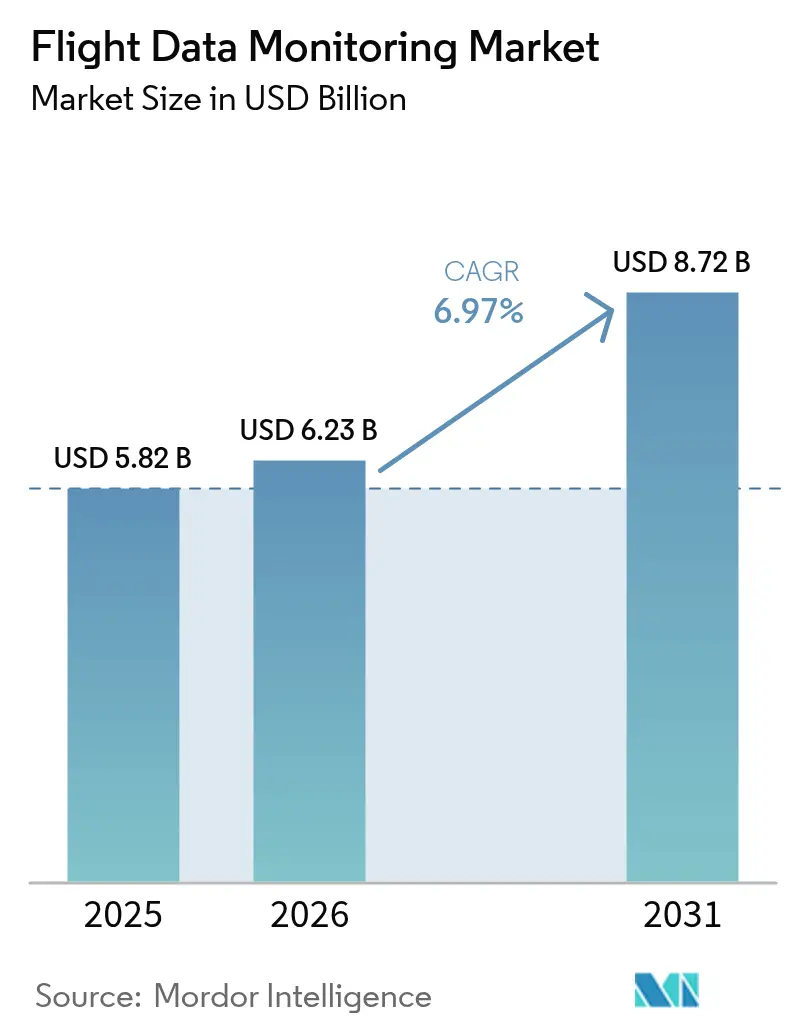

| Tamanho do Mercado (2026) | 6.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.97% CAGR |

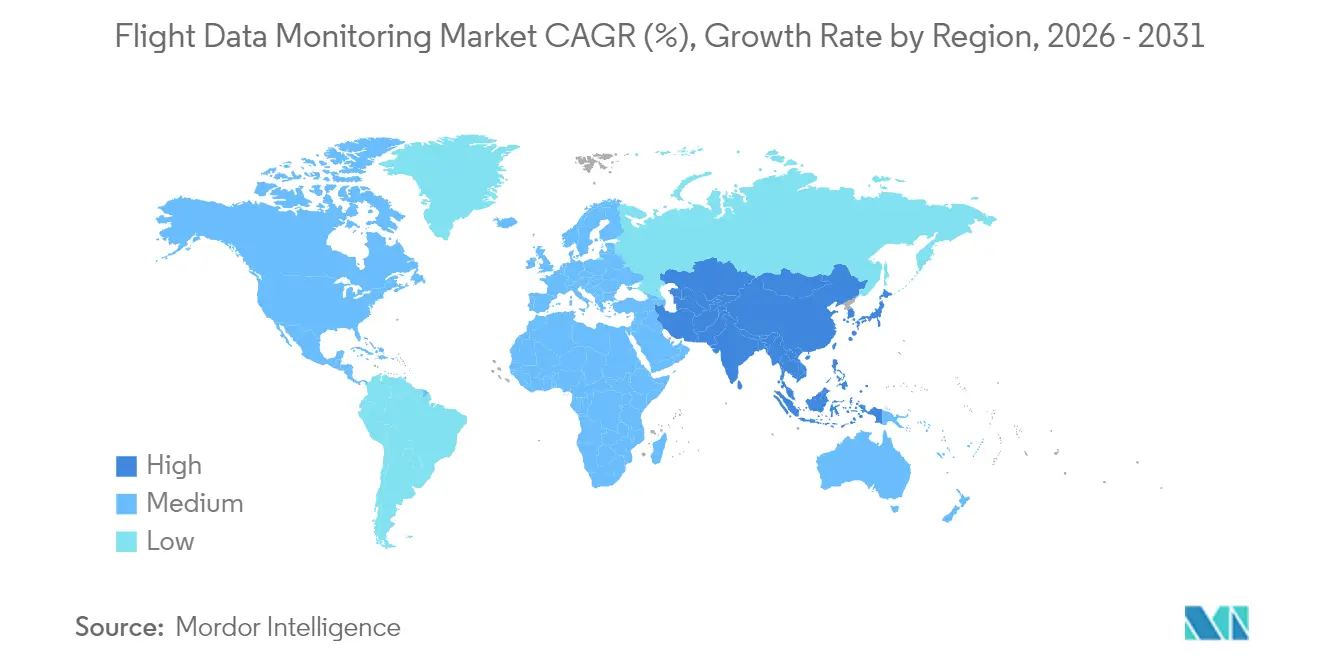

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

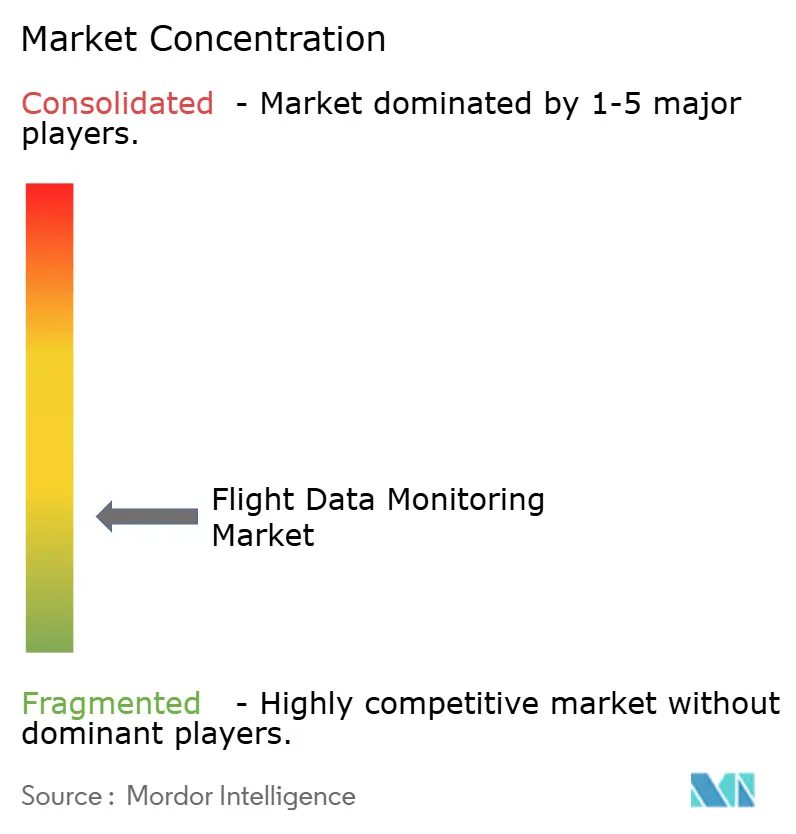

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Dados de Voo por Mordor Intelligence

O tamanho do mercado de monitoramento de dados de voo deve crescer de USD 5,82 bilhões em 2025 para USD 6,23 bilhões em 2026 e está previsto para atingir USD 8,72 bilhões até 2031 a um CAGR de 6,97% no período de 2026 a 2031. As companhias aéreas e os operadores tratam agora os dados de voo como um ativo estratégico que gera economia de custos por meio de análise preditiva e algoritmos de eficiência de combustível. A harmonização regulatória — desde a regra de rastreamento de emergência em tempo real da ICAO até o mandato da FAA para gravadores de voz de cabine de 25 horas — comprime os prazos de adoção ao mesmo tempo que cria uma base global padronizada. A transição para análises centralizadas baseadas em nuvem apoia plataformas em solo que eliminam penalidades de peso nas aeronaves e tornam as análises avançadas economicamente atrativas. Os fornecedores de tecnologia respondem com dispositivos prontos para IA e arquiteturas de dados abertas, permitindo que os operadores integrem painéis de desempenho, manutenção e segurança em uma interface comum. A América do Norte mantém a vantagem de pioneirismo por meio de estruturas consolidadas de compartilhamento de dados, enquanto a Ásia-Pacífico registra a expansão mais rápida à medida que sua infraestrutura de aviação se expande e os projetos de mobilidade aérea urbana ganham impulso.

Principais Conclusões do Relatório

- Por tipo de instalação, os sistemas a bordo lideraram com 67,58% da participação no mercado de monitoramento de dados de voo em 2025, enquanto os sistemas em solo devem crescer a um CAGR de 8,01% até 2031.

- Por plataforma, as aeronaves de asa fixa detinham 59,15% do tamanho do mercado de monitoramento de dados de voo em 2025, e os veículos aéreos não tripulados (VANTs) estão crescendo a um CAGR de 9,91% até 2031.

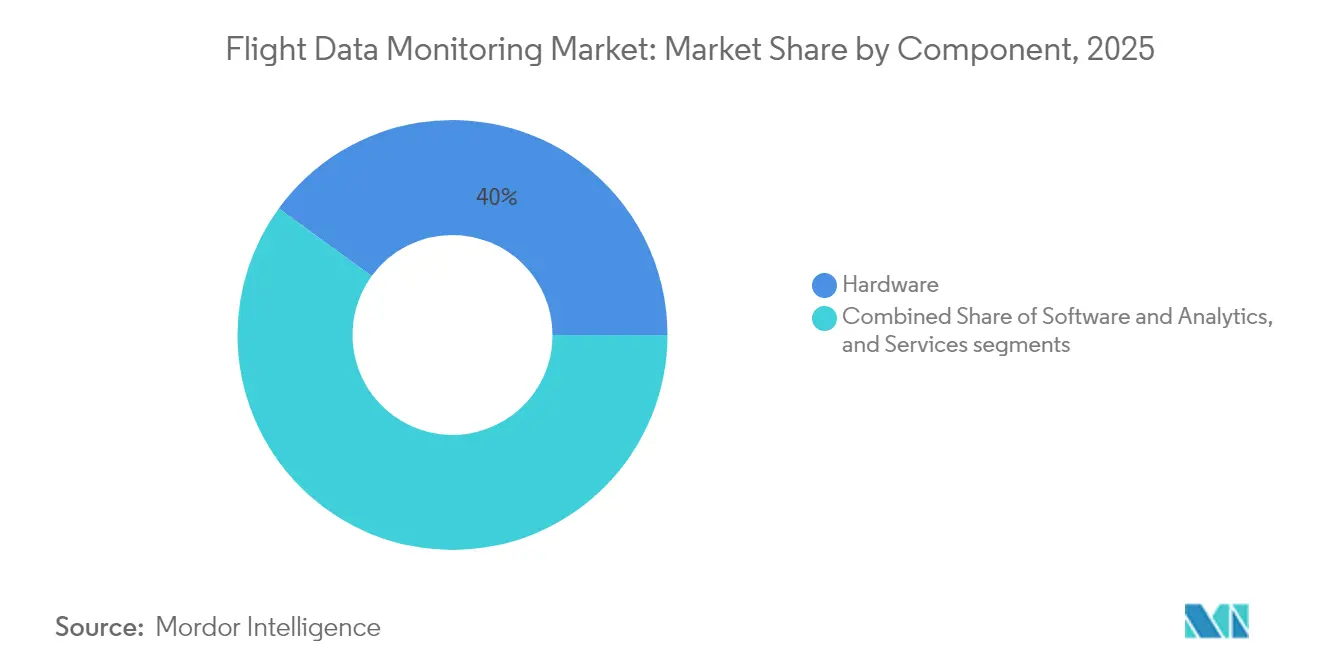

- Por componente, o hardware representou 39,98% do tamanho do mercado de monitoramento de dados de voo em 2025; software e análise devem expandir a um CAGR de 8,22% no mesmo período.

- Por usuário final, as companhias aéreas comerciais capturaram 51,66% da participação na receita em 2025, enquanto os provedores de serviços de VANTs lideram o campo com um CAGR de 10,62% até 2031.

- Por região, a América do Norte detinha 29,95% da participação no mercado de monitoramento de dados de voo em 2025, e a Ásia-Pacífico deve registrar um CAGR de 7,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento de Dados de Voo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos globais acelerando a adoção de sistemas de monitoramento de dados de voo a bordo | +1.8% | Global, adoção inicial na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Companhias aéreas priorizando manutenção preditiva para reduzir interrupções operacionais e custos | +1.5% | Global, mais forte na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implantação de soluções de monitoramento de dados de voo leves e habilitadas para nuvem para VANTs e plataformas menores | +1.2% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Integração de dados de monitoramento de dados de voo em tempo real em plataformas de IA para otimização de desempenho e combustível | +1.0% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Incentivos vinculados a seguros encorajando companhias aéreas a adotar programas de monitoramento de dados de voo | +0.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Crescente ênfase na transparência pós-incidente e na investigação automatizada de incidentes | +0.7% | Global, impulsionado por regulamentação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Globais Acelerando a Adoção de Sistemas de Monitoramento de Dados de Voo a Bordo

Os órgãos reguladores estão alinhando os padrões de desempenho e registro, transformando a conformidade de um conjunto fragmentado em uma estrutura global sincronizada. A Emenda 48 ao Anexo 6 da ICAO obriga aeronaves acima de 27.000 kg a transmitir dados de posição a cada minuto durante eventos de emergência a partir de janeiro de 2025, forçando atualizações que combinam registro de voo e conectividade em tempo real. Em paralelo, a regra da FAA para gravadores de voz de cabine de 25 horas, em vigor desde maio de 2024, criou uma onda de retrofits de USD 800 milhões à medida que as transportadoras equipam frotas legadas com gravadores em conformidade. Essa harmonização simplifica a certificação, reduz os custos por unidade e elimina as barreiras geográficas anteriores que mantinham os pequenos operadores à margem. Os fabricantes podem escalar linhas de produtos únicas em todos os continentes, enquanto os operadores se beneficiam de uma base de segurança universalmente aceita que simplifica arrendamentos, revendas e acordos de wet-lease transfronteiriços.

Companhias Aéreas Priorizando Manutenção Preditiva para Reduzir Interrupções Operacionais e Custos

Os operadores aplicam cada vez mais conjuntos de dados de múltiplos voos para prever o desgaste de componentes e evitar eventos de manutenção não programados. Estudos da NASA mostram que a manutenção baseada em condição pode reduzir os custos diretos de manutenção em até 30% em comparação com o agendamento por intervalos.[1]Administração Nacional de Aeronáutica e Espaço, "Economia de Custos com Manutenção Baseada em Condição," ntrs.nasa.gov A plataforma HercFusion da Lockheed Martin, treinada em aproximadamente 3 milhões de horas de voo, demonstrou um aumento de 3% na disponibilidade de missão e uma redução de 15% no consumo de combustível para operadores do C-130.[2]Lockheed Martin, "Plataforma de Análise HercFusion," lockheedmartin.com A Airbus amplia o modelo com seu conjunto Skywise Fleet Performance+, que permite à easyJet antecipar falhas de sistema que historicamente provocavam cancelamentos, protegendo assim a receita e a confiança dos passageiros. Esses ganhos de desempenho transformam o monitoramento de dados de voo de um centro de custos em uma alavanca estratégica de lucro e aceleram a adoção em toda a empresa.

Implantação de Soluções de Monitoramento de Dados de Voo Leves e Habilitadas para Nuvem para VANTs e Plataformas Menores

As aeronaves não tripuladas exigem dispositivos compactos, baixo consumo de energia e conformidade regulatória equivalente à da aviação tripulada. O processamento em nuvem transfere a computação pesada da célula da aeronave para a infraestrutura em solo, permitindo voos com alta densidade de sensores sem penalidades de peso. A parceria da AirData UAV com o Google ilustra como a sincronização automática de registros de voo e o armazenamento seguro em nuvem ajudam os operadores a cumprir as regras de relatórios da aviação civil sem depender de nuvens proprietárias dos fabricantes. O 5G e a computação de borda melhoram a largura de banda e a latência, permitindo que os operadores monitorem drones em movimento rápido em corredores de entrega urbana. Essas inovações em VANTs estabelecem modelos que os programas de helicópteros comerciais e jatos regionais adotarão posteriormente.

Integração de Dados de Monitoramento de Dados de Voo em Tempo Real em Plataformas de IA para Otimização de Desempenho e Combustível

A IA torna os dados de voo acionáveis assim que são gerados. O motor de Análise de Combustível da Boeing analisa mais de 650 parâmetros por voo e rotineiramente gera economias de combustível de 1 a 3%, com transportadoras excepcionais alcançando 4,3%. O Sistema de Medição de Eventos da GE Aerospace combina dados meteorológicos, de navegação e operacionais para fornecer análises prontas para uso, ao mesmo tempo que permite a criação de regras personalizadas. As companhias aéreas obtêm um ciclo de retroalimentação contínuo: as tripulações de voo seguem recomendações baseadas em dados, e os relatórios pós-voo refinam os modelos. Com o tempo, esse ciclo virtuoso incorpora a IA no despacho, no planejamento de trajetórias e até nos currículos de treinamento de tripulantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de instalação e integração limitando a adoção entre operadores menores | -1.2% | Global, mais forte em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade e propriedade de dados atrasando uma adoção mais ampla | -0.8% | UE e América do Norte, com expansão global | Médio prazo (2 a 4 anos) |

| Padronização técnica limitada entre plataformas de aeronaves e aviônicos | -0.7% | Global, com concentração em operações de frotas mistas | Longo prazo (≥ 4 anos) |

| Falta de expertise interna em análise para extrair insights acionáveis | -0.6% | Global, impacto mais forte em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Integração Limitando a Adoção entre Operadores Menores

Empresas de fretamento e companhias aéreas regionais frequentemente operam com margens estreitas e aeronaves mais antigas que exigem modificações extensas. A FAA estima que a conformidade com o SMS da Parte 135 custará ao segmento USD 47,4 milhões por ano, destacando o ônus de capital para frotas pequenas. Os retrofits exigem tempo de inatividade, mão de obra especializada e documentação de certificação que muitos pequenos operadores programam apenas quando obrigados. O resultado é uma bifurcação do mercado: as grandes transportadoras avançam em direção a análises preditivas para toda a frota, enquanto as menores permanecem no modo de conformidade apenas, perdendo os benefícios de eficiência até que os preços de hardware caiam ou modelos de arrendamento surjam.

Preocupações com Privacidade e Propriedade de Dados Atrasando uma Adoção mais Ampla

Os dados de voo frequentemente incluem informações pessoais ou comercialmente sensíveis. O GDPR impõe requisitos rigorosos sobre como as transportadoras europeias gerenciam e exportam tais dados, e estruturas semelhantes estão se espalhando pelo mundo. A IATA observa que a sobreposição de regras de dados de passageiros complica os fluxos globais de dados e obriga as companhias aéreas a investir em criptografia, anonimização e mecanismos de consentimento. A CISA alertou sobre vulnerabilidades na cadeia de suprimentos em algumas aeronaves não tripuladas de fabricação estrangeira, exigindo camadas adicionais de cibersegurança. Esses obstáculos regulatórios e técnicos atrasam projetos, especialmente para operadores sem recursos jurídicos e de TI internos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: Sistemas em Solo Impulsionam a Evolução da Análise

Os dispositivos a bordo mantiveram uma participação de 67,58% em 2025, ancorando o tamanho do mercado de monitoramento de dados de voo às demandas centrais de segurança de voo. Eles fornecem dados críticos em tempo real, como alertas de excedência, a pilotos e despachantes. No entanto, as plataformas em solo estão crescendo a um CAGR de 8,01% porque as companhias aéreas preferem nuvens centralizadas que processam históricos de vários anos em toda a frota. Essa arquitetura remove peso da aeronave e permite IA avançada que seria impraticável hospedar a bordo. A crescente disponibilidade de largura de banda e os links de satélite seguros permitem o downlink em tempo quase real para revisão pós-ação minutos após o pouso. As companhias aéreas consolidam múltiplos formatos de fabricantes de equipamentos originais em bancos de dados comuns, melhorando a comparação entre tipos e reduzindo custos de licenciamento. A colaboração entre Honeywell e NXP combina processadores a bordo de alto desempenho com APIs em nuvem para que os operadores possam escolher quais análises residem na aeronave versus no centro de dados. Os órgãos reguladores aceitam esse design híbrido, acelerando a certificação para frotas mistas e permitindo que as transportadoras de baixo custo acessem análises sofisticadas sem grandes atualizações de aviônicos. As arquiteturas em solo também se alinham com as agendas de sustentabilidade porque prolongam os ciclos de vida do hardware. Em vez de fazer retrofit em cada aeronave para novos algoritmos, as companhias aéreas atualizam o software no lado do servidor, reduzindo drasticamente os custos de atualização e o lixo eletrônico.

Por Plataforma: A Integração de VANTs Remodela a Dinâmica do Mercado

As aeronaves de asa fixa contribuíram com 59,15% do tamanho do mercado de monitoramento de dados de voo em 2025, refletindo a ampla frota global de jatos de passageiros e carga que já carregam gravadores e dispositivos de acesso rápido. Essa base instalada continua a adquirir atualizações incrementais, mas seu crescimento está abaixo da média geral do mercado. Em contraste, o segmento de veículos aéreos não tripulados está expandindo a um CAGR de 9,91% porque os reguladores estão finalizando estruturas que abrem corredores comerciais para missões de inspeção, logística e mobilidade aérea urbana. Os limites de peso e energia dos drones impulsionam os fornecedores em direção a sensores de baixo perfil, processadores de borda e tubulações de dados celulares ou via satélite. As lições aprendidas aqui agora influenciam projetos de retrofit em turboélices legados e helicópteros, demonstrando transferência reversa de tecnologia. As frotas de asa rotativa em serviços médicos de emergência e energia offshore permanecem nichos estáveis, atraídas pela necessidade de monitorar a saúde dos motores e excedências em missões de alto ciclo. A colaboração da GE Aerospace com a Kratos Defense ilustra a polinização cruzada: inovações desenvolvidas inicialmente para sistemas não tripulados sensíveis a custos estão sendo reembaladas para jatos regionais tripulados. A convergência de plataformas garante que as análises criadas para uma classe de aeronave sejam portáteis entre múltiplos tipos, reforçando os ecossistemas de fornecedores e reduzindo os custos de troca para os operadores.

O crescimento dos VANTs também remodela as cadeias de suprimentos porque empresas de aviação não tradicionais — startups de software, operadoras de telefonia celular e marcas de logística — adquirem monitoramento como serviço em vez de comprar hardware diretamente. Essa perspectiva de assinatura comprime os ciclos de atualização, incentivando os fornecedores a migrar de vendas únicas de equipamentos para receitas recorrentes de análise. A tendência beneficia, em última análise, as companhias aéreas porque financia uma inovação algorítmica mais rápida que se expande para as frotas de asa fixa e asa rotativa. À medida que as autoridades nacionais publicam regras operacionais para categorias específicas, frequentemente tornam o monitoramento de dados de voo obrigatório para missões comerciais autônomas ou pilotadas remotamente, consolidando a demanda futura.

Por Componente: O Software de Análise Impulsiona a Criação de Valor

O hardware ainda liderou a divisão de componentes com 39,98% da receita em 2025, mas seu crescimento acompanha a média do setor, enquanto software e análise apresentam um CAGR de 8,22% até 2031. As companhias aéreas não veem mais valor em gigabytes brutos de dados; elas precisam de insights acionáveis que integrem manutenção, combustível e planejamento de rotas em um único painel. A migração para software modular permite que os operadores adicionem recursos por meio de códigos de licença em vez de visitas à cabine. O Sistema de Medição de Eventos da GE Aerospace é fornecido com mais de 10.000 regras pré-construídas, reduzindo o tempo de implantação para transportadoras sem equipes de ciência de dados. Os fornecedores monetizam assinaturas contínuas de algoritmos, contratos de serviço baseados em desempenho e módulos opcionais de copilotagem por IA, diversificando-se das vendas cíclicas de aviônicos.

Os serviços permanecem uma base de receita estável, embora de crescimento mais lento, porque cada integração de hardware aciona certificação, treinamento e consultoria de governança de dados. No entanto, a taxa está vinculada à contagem física da frota, enquanto o software usa a escalabilidade da nuvem para vender capacidade incremental a custo marginal. As companhias aéreas comparam o custo total de propriedade ao longo da vida útil e descobrem que as economias de análise — reduções de combustível e redução de eventos de aeronave fora de serviço — superam as taxas de assinatura em meses. Essa lógica econômica impulsiona cada vez mais os requisitos de licitação, pressionando os fornecedores de hardware a incluir motores de IA ou arriscar a comoditização. Como resultado, o mercado de monitoramento de dados de voo experimenta lançamentos contínuos de firmware que adicionam recursos colaborativos, como painéis de anomalias em tempo real para tripulações e engenheiros de manutenção.

Por Usuário Final: Provedores de Serviços de VANTs Lideram a Trajetória de Crescimento

As companhias aéreas comerciais dominaram a receita de usuários finais com 51,66% em 2025. Elas operam frotas grandes e de múltiplos tipos e cumprem regulamentações internacionais rigorosas, tornando-as adotantes precoces de monitoramento aprimorado. No entanto, seus processos maduros limitam a expansão da linha de topo. Os provedores de serviços de VANTs entregam a curva mais acentuada com um CAGR de 10,62%, impulsionados por aplicações de logística de última milha, inspeção de infraestrutura e resposta a emergências que exigem registros de voo auditáveis para aprovação de seguros e regulatória. As transportadoras de carga e frete dependem de dados para otimizar os tempos de bloqueio de rotas e reservas de combustível, mantendo uma demanda estável. Ao mesmo tempo, a aviação executiva enfatiza a confiança dos passageiros e a pontualidade em slots concorridos.

Os serviços médicos de emergência por helicóptero e os operadores offshore adotam o monitoramento para missões de segurança de vida onde qualquer tempo de inatividade arrisca vidas ou poços, mas os tamanhos das frotas limitam os volumes gerais. As agências de defesa e segurança interna investem em análises personalizadas para frotas mistas tripuladas e não tripuladas, mas os ciclos de aquisição permanecem longos. A curva acelerada dos VANTs sinaliza uma mudança estrutural: novos entrantes sem sistemas legados adquirem análises nativas em nuvem, estabelecendo expectativas que repercutem de volta nas solicitações de proposta tradicionais das companhias aéreas.

Análise Geográfica

A América do Norte sustenta a liderança por meio de ambientes regulatórios e operacionais avançados, representando 29,95% dos gastos de 2025. Os operadores se beneficiam de cadeias de suprimentos maduras e das regulamentações do Sistema de Gestão de Segurança da FAA, que incentivam a captura abrangente de dados e a comparação entre transportadoras. As companhias aéreas implantam análises aprimoradas por IA para aumentar a confiabilidade do despacho, reduzir o consumo de combustível e satisfazer investidores que solicitam divulgações ambientais. A densa frota legada da região também garante um forte pipeline de retrofit à medida que as transportadoras substituem gravadores de acesso rápido por unidades habilitadas para conectividade. Estruturas colaborativas como o programa de Análise e Compartilhamento de Informações de Segurança da Aviação ampliam o retorno de cada conjunto de dados adicional ao revelar tendências de risco em nível macro.

A Ásia-Pacífico registra a expansão mais rápida com um CAGR de 7,56% até 2031, impulsionada pelo crescimento anual de dois dígitos de passageiros na Índia e no Sudeste Asiático, juntamente com os investimentos estratégicos da China em mobilidade aérea urbana. Os governos financiam sandboxes de aviação digital, aliviando o ônus de certificação para aeronaves com dispositivos de monitoramento padronizados. As transportadoras de baixo custo da região usam módulos de otimização de combustível para defender margens extremamente estreitas. Ao mesmo tempo, as companhias aéreas de serviço completo implantam manutenção preditiva para preservar a integridade dos horários durante rápidas expansões de frota. Os planos de visão nacionais frequentemente vinculam a expansão do tráfego aéreo a métricas de sustentabilidade, dando ao monitoramento de dados de voo um papel essencial na validação de reivindicações de redução de carbono.

A Europa mantém uma adoção estável devido à abordagem de supervisão baseada em risco da EASA. A expansão do Data4Safety em outubro de 2024 integrou nove estados membros adicionais e oito aeroportos, ampliando dramaticamente o pool pan-europeu de dados de segurança. As companhias aéreas alinham os investimentos em monitoramento com políticas ambientais que precificam o carbono e recompensam a eficiência de combustível. A conformidade com o GDPR permanece um obstáculo, mas os fornecedores abordam isso por meio de arquiteturas de privacidade por design, incentivando uma participação mais ampla. As operações transfronteiriças se beneficiam de padrões técnicos comuns, permitindo que as transportadoras de baixo custo alocem aeronaves em qualquer parte de suas redes sem reengenharia de módulos de dados fixos.

Panorama regulatório

As exigências regulatórias continuam a formalizar o monitoramento de dados de voo como parte dos sistemas de gestão de segurança dos operadores. O Anexo 6 da ICAO vincula os Programas de Análise de Dados de Voo (FDAP) a limites de peso da aeronave, incluindo o FDAP obrigatório para aviões com mais de 27.000 kg. A base global também foi reforçada pelo rastreamento de emergência em tempo real da ICAO (relatório de posição a cada minuto em situação de emergência a partir de janeiro de 2025) e pela exigência da FAA de que o gravador de voz da cabine passe a ter 25 horas (em vigor a partir de maio de 2024). Nos Estados Unidos, a atividade da FAA também inclui ações administrativas de apoio à supervisão do programa FOQA, incluindo o pedido de renovação no Federal Register de abril de 2026 para a coleta de informações do FOQA (Número de Controle OMB 2120-0660).

Na Europa, a EASA atualizou orientações que tornam mais rigoroso o modo como os operadores projetam, executam e comprovam um programa de FDM. A Decisão ED 2025/020/R foi incorporada às Easy Access Rules for Air Operations da EASA (Revisão 24, março de 2026), incluindo AMC/GM esclarecidos para disposições relacionadas ao FDM e novos objetivos mínimos de desempenho (como estratégias de validação de eventos e retenção de dados) que se tornam aplicáveis em 1º de janeiro de 2028, enquanto os AMC/GM existentes permanecem em vigor até 31 de dezembro de 2027. Esses prazos impulsionam operadores e fornecedores em direção a análises prontas para auditoria, governança documentada e controles de qualidade de dados mais robustos dentro das cadeias de ferramentas de FDM.

Análise da cadeia de valor

A cadeia de valor do monitoramento de dados de voo começa com aviônica e hardware de gravação, incluindo gravadores de dados de voo, gravadores de acesso rápido, unidades de aquisição de dados, processamento a bordo e conectividade, projetados para atender a padrões de desempenho da aviação (por exemplo, especificações EUROCAE como ED-112 e ED-155 para desempenho de gravação e enlace de dados). Segue-se o trabalho de integração e certificação da aeronave (STCs, opções de instalação de linha e interoperabilidade entre frotas mistas). A cadeia então avança para a extração e transporte de dados, incluindo transferência sem fio, downlink SATCOM/celular e gateways seguros, antes de chegar ao consumo analítico por meio de plataformas de software e serviços gerenciados incorporados ao sistema de gestão de segurança do operador. A etapa final é a operacionalização, na qual equipes de segurança, operações de voo, controle de manutenção e organizações de treinamento convertem eventos e tendências em controles de risco, atualizações de procedimentos e insumos de treinamento baseados em evidências.

Uma mudança visível é a migração do manuseio manual de arquivos pós-voo para plataformas nativas em nuvem e automatizadas que fundem o FDM com sistemas de manutenção, combustível e tripulação usando integração API-first para reduzir a dependência de fornecedores. Isso ampliou o papel dos fornecedores de software e dos ecossistemas de troca de dados, ao lado dos OEMs tradicionais e fornecedores de aviônica Tier-1, com benchmarking de terceiros e compartilhamento de dados desidentificados (por exemplo, o posicionamento da Aerobytes em torno de grandes frotas multioperador) apoiando o aprendizado de segurança entre operadores. Ao mesmo tempo, colaborações entre especialistas em gestão de dados e MROs, como a parceria da Teledyne Controls com a MTU Maintenance (anunciada em outubro de 2025) para automatizar os fluxos de dados de voo em fluxos de trabalho de monitoramento da saúde dos motores, mostram como o valor do FDM cada vez mais se monetiza por meio de resultados de manutenção preditiva, e não apenas pelo relato de excedências.

Cenário Competitivo

O mercado de monitoramento de dados de voo permanece fragmentado. Fornecedores aeroespaciais estabelecidos, incluindo Honeywell, Safran e GE Aerospace, exploram vantagens de escala e profunda expertise em certificação para agrupar hardware, análise e serviços. A Honeywell anunciou que a cisão de sua divisão Aeroespacial até 2026 permitirá um foco mais estreito em eletrificação, autonomia e serviços orientados por dados. Parcerias estratégicas caracterizam os movimentos recentes: Honeywell e NXP codesenvolvem processadores com capacidade de IA para cockpits conectados à nuvem; a Safran adquire o negócio de atuação da Collins Aerospace para integrar fluxos de dados de controle de voo com sua pilha de análise; a GE Aerospace se une à Kratos Defense para incorporar sensores de monitoramento em unidades de propulsão de VANTs acessíveis.

Empresas de médio porte reposicionam portfólios por meio de desinvestimento e rebranding. A L3Harris saiu de seu negócio de Soluções de Aviação Comercial por USD 800 milhões, formando a Acron Aviation com uma força de trabalho dedicada de 1.400 pessoas focada em treinamento, aviônicos e análise de dados. Essas mudanças ilustram uma convergência mais ampla onde especialistas em hardware absorvem empresas de análise e vice-versa, buscando ofertas de pilha completa que cumpram a crescente complexidade regulatória. Novos entrantes visam nichos de alto crescimento, como mobilidade aérea urbana, serviços médicos de emergência por helicóptero e drones de carga, aproveitando a agilidade do software e os ciclos próximos com os clientes para se destacar frente aos conglomerados. A profundidade regulatória determina cada vez mais o posicionamento competitivo. Os fornecedores capazes de navegar simultaneamente pelos requisitos da FAA, EASA e ICAO capturam uma parcela desproporcional porque as companhias aéreas preferem conformidade turnkey. As análises nativas em nuvem reduzem os custos de troca, permitindo que os operadores adicionem módulos de melhor qualidade sobre sensores legados. No entanto, essa abertura também intensifica a concorrência de preços na extremidade inferior, pressionando as margens de hardware para baixo. No geral, o mercado exibe uma concentração crescente em torno de um grupo de players de plataforma cuja participação combinada se aproxima de dois terços da receita, embora nichos regionais e específicos de aplicação moderem a fragmentação total.

Líderes do Setor de Monitoramento de Dados de Voo

Teledyne Controls (Teledyne Technologies Incorporated)

Honeywell International Inc.

Safran SA

Curtiss-Wright Corporation

FLYHT Aerospace Solutions Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco de curto prazo está ajudando os operadores a passar de um monitoramento focado em conformidade para uma gestão integrada de riscos de segurança e ciclos de retroalimentação de treinamento, cada vez mais enfatizados por reguladores e órgãos do setor. O Anexo 6 da ICAO vincula o FDAP ao SMS do operador, enquanto os requisitos da EASA para operadores CAT (ORO.AOC.130) e as atualizações de AMC/GM da EASA de 2025 (Decisão ED 2025/020/R, compiladas nas Easy Access Rules de março de 2026) elevam as expectativas quanto ao desempenho dos programas de FDM. Essas atualizações abordam temas de governança, como validação de eventos e retenção de dados, com data de aplicabilidade em 1º de janeiro de 2028. Fornecedores que empacotam fluxos de trabalho prontos para auditoria, ferramentas de programas não punitivos e relatórios padronizados podem reduzir o atrito nos programas dos operadores, particularmente para frotas mistas e para operadores que dependem de serviços analíticos terceirizados.

Outra frente de crescimento é o benchmarking de segurança de nível de rede desidentificado e a normalização de dados, em que a participação cria valor prático além de um único conjunto de dados de operador. A IATA administra o Flight Data eXchange (FDX) como um programa global e desidentificado de benchmarking, criando demanda por ferramentas que mapeiam saídas dispares de gravadores em taxonomias comuns e automatizam o envio seguro. Paralelamente, o avanço do setor em direção à conectividade em tempo real ou quase real e ao processamento em nuvem, visível em iniciativas como a colaboração entre a FLYHT Aerospace Solutions e a One Stop Systems em hardware AFIRS Edge habilitado para 5G (anunciada em janeiro de 2024), amplia os casos de uso endereçáveis, da revisão pós-voo para uma triagem de anomalias mais rápida e planejamento de manutenção. Essas oportunidades se alinham à mudança do mix de mercado em direção a plataformas analíticas terrestres e camadas de software que unificam insights de segurança, combustível e manutenção entre frotas, aumentando a importância da interoperabilidade, dos controles de cibersegurança e de operações analíticas escaláveis.

Desenvolvimentos recentes do setor

- Abril de 2026: A FAA iniciou um pedido de renovação para aprovação da OMB relativo à coleta de informações do FOQA (Número de Controle OMB 2120-0660), mantendo a estrutura administrativa que apoia programas de segurança voluntários e baseados em dados. A ação reforça o papel da coleta e análise estruturada de dados de voo na supervisão dos operadores nos EUA, fortalecendo a demanda por manuseio de dados compatível, governança e fluxos de trabalho analíticos nas cadeias de ferramentas FOQA/FDM das companhias aéreas.

- Novembro de 2025: A flydubai firmou parceria com a GE Aerospace para implantar os softwares Safety Insight e FlightPulse, com o objetivo de aprimorar o monitoramento de dados de voo e a análise preditiva em sua frota mista de Boeing e Airbus. O programa reflete a consolidação, pelas companhias aéreas, de análises de segurança e operacionais em plataformas digitais unificadas capazes de normalizar dados entre configurações diversas de aeronaves e gravadores.

- Novembro de 2024: A Honeywell e a Curtiss-Wright anunciaram colaboração no Honeywell Connected Recorder-25 (HCR-25), um CVR/FDR de 25 horas alinhado à exigência de gravador de voz de cabine do 2024 FAA Reauthorization Act. O desenvolvimento apoia um ciclo de retrofit e instalação de fábrica para gravadores de próxima geração e acelera a adoção de arquiteturas de gravação conectadas capazes de alimentar programas mais amplos de monitoramento de dados de voo e conformidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de monitoramento de dados de voo abrange as ferramentas e serviços usados para coletar, transmitir, armazenar e analisar os parâmetros de voo da aeronave, de modo que os operadores possam gerenciar a segurança e o desempenho operacional em frotas ativas.

Exclusões de escopo: excluímos os programas de caixa-preta destinados exclusivamente à investigação de acidentes e equipamentos genéricos de conectividade de aeronaves quando não são vendidos ou contratados para um caso de uso de FDM.

Visão geral da segmentação

- Por Tipo de Instalação

- A Bordo

- Em Solo

- Por Plataforma

- Asa Fixa

- Asa Rotativa

- Veículos Aéreos Não Tripulados (VANT)

- Por Componente

- Hardware

- Software e Análise

- Serviços

- Por Usuário Final

- Companhias Aéreas Comerciais

- Operadores de Carga e Frete

- Operadores de Jatos Executivos

- Serviços de Emergência Médica por Helicóptero e Serviços Offshore

- Defesa e Segurança Interna

- Provedores de Serviços de VANTs

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o que é contabilizado como receita de FDM e onde ele se situa na cadeia de valor da aviação, convertendo em seguida esse mapeamento em insumos mensuráveis. Extraímos sinais fundamentais de demanda de fontes públicas, como publicações de segurança da FAA e da EASA, orientações da ICAO quando pertinente, estatísticas de frota e entregas de aeronaves de painéis de OEMs e reguladores, e bancos de dados de ocorrências e segurança da aviação, como os resumos de processos do NTSB.

Em seguida, usamos relatórios anuais de empresas, apresentações a investidores e documentação de produtos para entender como o FDM é empacotado como assinaturas de software, serviços analíticos e ofertas relacionadas a gravadores ou sensores. Comunicados de associações setoriais e imprensa especializada em aviação de boa reputação ajudam a confirmar o momento de exigências regulatórias, ciclos de retrofit e tendências operacionais das companhias aéreas. Quando necessário, assinaturas pagas são usadas apenas para dados financeiros e inteligência corporativa, triagem de notícias, bancos de dados de ativos de aviação (contagem de frotas de aeronaves e motores) e bancos de dados de patentes para rastrear a cobertura e a adoção de recursos. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e proprietárias também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentra em verificar a lógica de adoção e gastos com pessoas próximas às decisões de aquisição e implantação, incluindo equipes de segurança de companhias aéreas, líderes de operações de voo, especialistas em MRO e retrofit, e integradores de soluções. Para um mercado global como este, equilibramos as opiniões entre as principais regiões de frota e depois usamos ligações de acompanhamento para fechar lacunas sobre estrutura de preços, taxas de adesão em programas de retrofit e a participação de análises entregues como serviços gerenciados versus ferramentas internas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 12% | APAC: 38% |

| Nível médio: 59% | Líderes funcionais/de unidade: 33% | EMEA: 36% |

| Empresas menores: 14% | Gerentes: 55% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído primeiro com uma abordagem top-down, em que os níveis globais de frota em serviço, a utilização das aeronaves (horas de voo e ciclos) e a penetração de programas regulatórios e voluntários são usados para reconstruir o conjunto de demanda endereçável para o FDM. Uma vez definido esse conjunto de demanda, os gastos são modelados usando uma estrutura de preços prática que reflete o empacotamento comum, como taxas recorrentes de análise ou monitoramento, gastos únicos de instalação e retrofit, e suporte contínuo.

Para evitar depender excessivamente de uma única premissa, corroboramos os resultados usando aproximações seletivas bottom-up, incluindo verificações de preços amostradas, discussões de canal sobre a capacidade de retrofit e divisões de receita do lado do fornecedor entre hardware, software e serviços. Os insumos que geralmente importam neste mercado incluem o crescimento da frota por classe de aeronave, as taxas de retrofit em comparação com a instalação de fábrica em novas entregas, o ímpeto regional de conformidade com a segurança, a mudança do mix em direção à transferência de dados conectada e o comportamento de renovação das assinaturas de análise. As previsões são produzidas usando análise de cenários apoiada por perspectivas de curto prazo da frota e expectativas de utilização compartilhadas pelos entrevistados, e o modelo é então avançado ano a ano, de modo que a adoção, o movimento de preços e o mix de serviços possam ser rastreados até fatores claros. Quando um ponto de dado bottom-up está ausente para uma região ou classe de aeronave, a lacuna é tratada por meio de proxies de penetração vinculados a perfis de frota comparáveis e, em seguida, reverificada com o feedback de especialistas antes da finalização.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações que buscam inconsistências antes de os números serem aprovados. Comparamos as saídas do modelo com sinais independentes, como contagens de frotas ativas, tendências de utilização, referências de programas de segurança pública e o momento das principais ondas de retrofit, investigando em seguida qualquer variação que não se alinhe com a narrativa.

Um segundo analista revisa premissas, fórmulas e movimentos ano a ano, e um contato de acompanhamento é acionado quando um insight de entrevista entra em conflito com as descobertas documentais ou quando um teste de sensibilidade mostra dependência inusitada de uma única variável. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais podem alterar a atividade da frota, o momento de conformidade ou as expectativas de preços. Antes da entrega, uma revisão final é concluída para garantir que as informações públicas mais recentes e os insumos confirmados por especialistas estejam refletidos.

Estimativa da Mordor Intelligence do mercado de monitoramento de dados de voo em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o monitoramento de dados de voo nem sempre coincidem, mesmo quando parecem tratar do mesmo tema. As diferenças geralmente vêm da forma como cada estudo delimita o que conta como receita de FDM, de qual ano é tratado como linha de base atual e de como a adoção é vinculada à atividade real da frota.

Os níveis de frota em serviço, os padrões de utilização e a adoção de programas de segurança são as verificações de evidência que mantêm a estimativa da Mordor Intelligence ancorada nos gastos reais dos operadores, em vez de misturar orçamentos amplos de aviônica ou de conectividade genérica.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,23 bilhões de USD (2026) | |

| Editora de setor A | 3,27 bilhões de USD (2026) | Esta estimativa parece usar um conjunto de receitas mais restrito, centrado em programas de FDM e FOQA, com inclusão limitada de hardware embarcado adjacente e serviços de monitoramento gerenciado que muitas vezes são agrupados nos contratos dos operadores. |

| Empresa de consultoria B | 1,63 bilhão de USD (2025) | O valor mais baixo é consistente com um escopo mais restrito em torno do software e serviços principais de FDM, além de um ano-base diferente, o que pode subestimar os gastos em anos em que a atividade de retrofit e as renovações de assinaturas estão em alta. |

A dispersão nos valores é explicada principalmente por escolhas de delimitação e de momento, e não por uma discordância sobre a existência de demanda. Quando o escopo é vinculado a sinais observáveis de frota e utilização, e os preços são alinhados à forma como as companhias aéreas compram análises e suporte, o resultado se torna mais fácil de reproduzir e mais fácil de ser ajustado pelos compradores ao seu próprio mix de frota.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de monitoramento de dados de voo?

O mercado de monitoramento de dados de voo está em USD 6,23 bilhões em 2026.

Com que rapidez o mercado de monitoramento de dados de voo deve crescer?

O mercado deve expandir a um CAGR de 6,97%, atingindo USD 8,72 bilhões até 2031.

Qual segmento de instalação apresenta o crescimento mais forte?

Os sistemas de análise em solo apresentam o maior crescimento com um CAGR de 8,01%, refletindo a transição para plataformas centralizadas de IA.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

A Ásia-Pacífico combina rápida expansão de frota, programas de drones para cidades inteligentes e políticas de aviação digital favoráveis, levando a um CAGR previsto de 7,56%.

O que torna os provedores de serviços de VANTs um segmento de usuário final atrativo?

Caminhos regulatórios claros para drones comerciais e a necessidade de registros de voo auditáveis impulsionam um CAGR de 10,62% entre os operadores de VANTs.

Como as companhias aéreas obtêm retorno sobre o investimento com o monitoramento de dados de voo?

A manutenção preditiva pode reduzir os custos de manutenção em até 30% e os programas de análise de combustível rotineiramente economizam de 1 a 3% no consumo, compensando os investimentos no sistema em meses.

Página atualizada pela última vez em: