Tamanho e Participação do Mercado de Revestimentos de Piso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

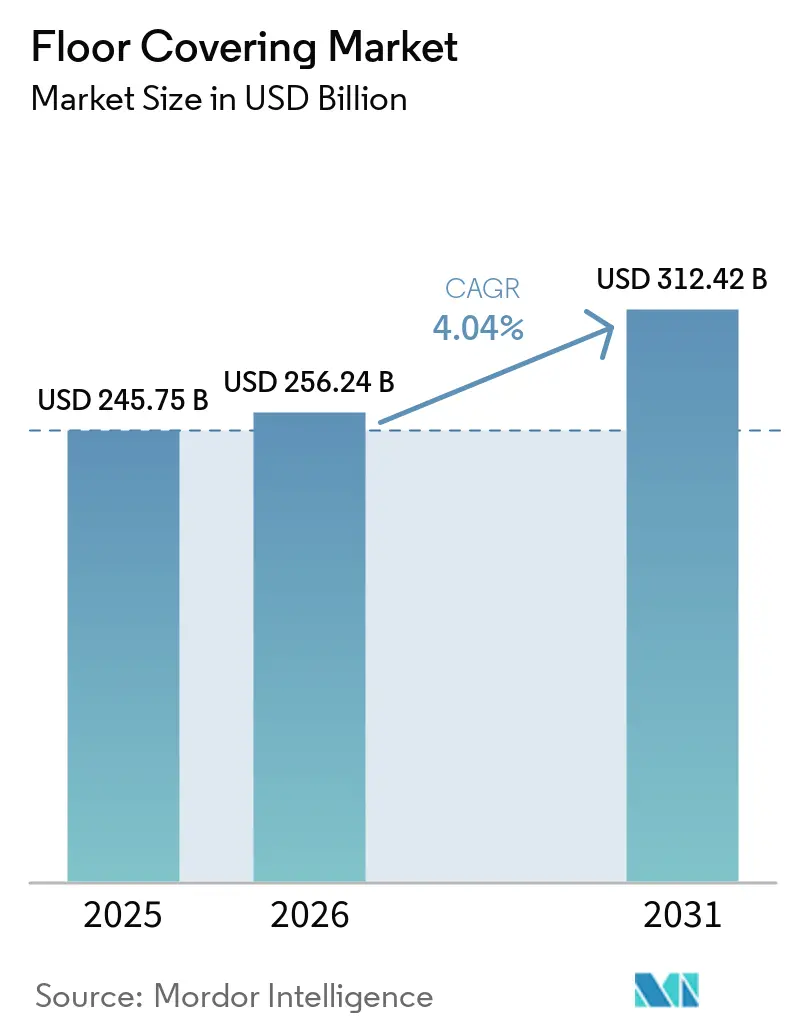

| Tamanho do Mercado (2026) | 256.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 312.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Piso por Mordor Intelligence

O tamanho do mercado de revestimentos de piso é de USD 245,75 bilhões em 2025, com expectativa de atingir USD 256,24 bilhões em 2026 e projeção de crescimento para USD 312,42 bilhões até 2031, refletindo um CAGR de 4,04% de 2026 a 2031. O crescimento no mercado de revestimentos de piso é equilibrado entre a inovação em produtos resilientes e os ciclos de mercado final em transformação, com formatos de vinil e núcleo rígido ganhando participação em razão da facilidade de instalação e do desempenho em ambientes úmidos. A demanda comercial deve superar a residencial à medida que a modernização de instalações de saúde e educação impulsiona superfícies duráveis e higiênicas, enquanto os padrões de escritórios e varejo se voltam para sistemas flexíveis e de baixa manutenção. As cadeias de suprimentos do mercado continuam a se regionalizar sob pressão tarifária, com mais capacidade doméstica entrando em operação para reduzir prazos de entrega e mitigar oscilações de custos. Modelos de visualização digital e compra online com retirada na loja comprimem os prazos entre seleção e instalação, apoiando uma mudança em direção ao atendimento liderado por empreiteiros em obras maiores com cronogramas definidos.

Principais Conclusões do Relatório

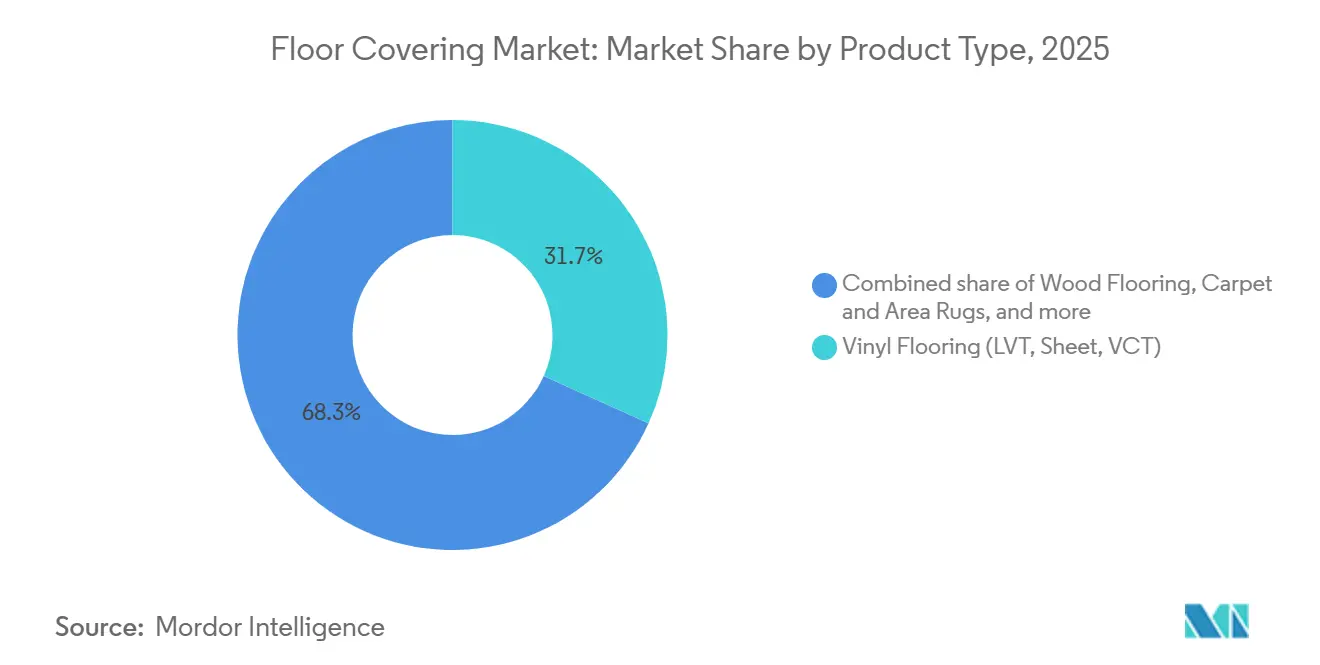

- Por tipo de produto, o piso vinílico liderou com 31,73% de participação em 2025 no mercado de revestimentos de piso, enquanto o piso vinílico de luxo tem previsão de expansão a um CAGR de 6,13% até 2031.

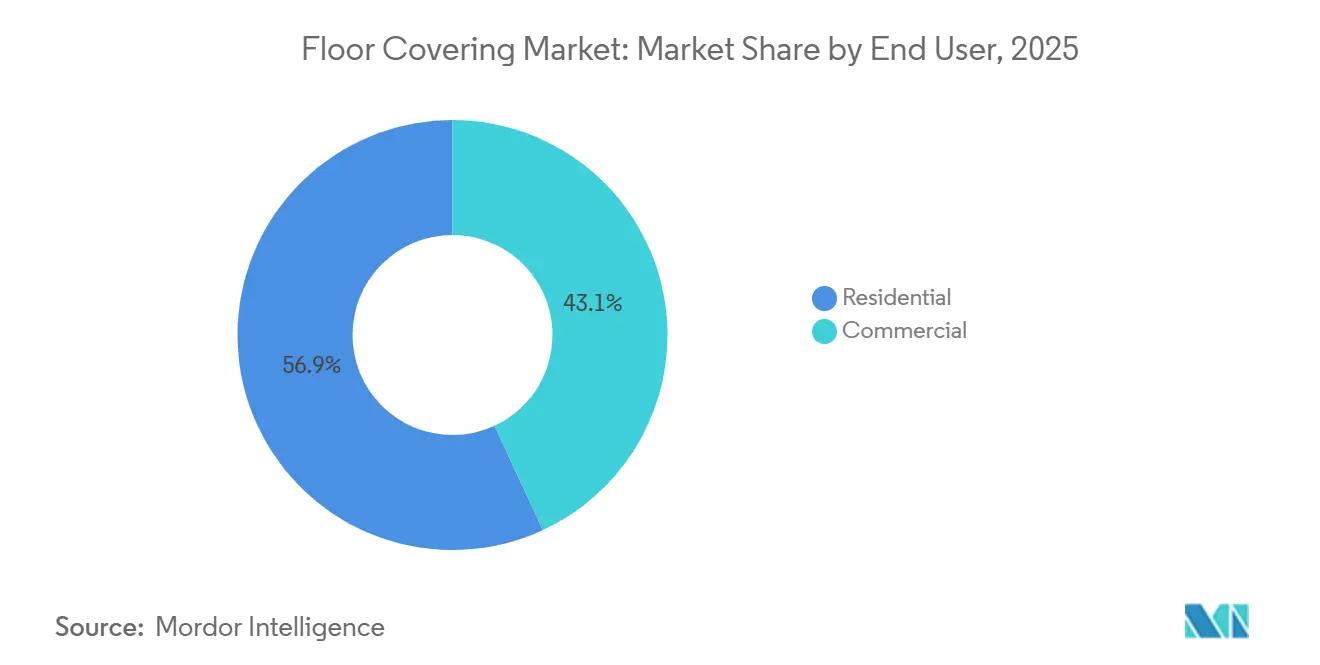

- Por usuário final, o segmento residencial deteve 56,92% de participação em 2025 no mercado de revestimentos de piso, enquanto o comercial tem projeção de crescimento a um CAGR de 5,74% até 2031.

- Por canal de distribuição, o varejo B2C respondeu por 41,63% de participação em 2025 no mercado de revestimentos de piso, enquanto os canais de empreiteiros têm projeção de expansão a um CAGR de 4,72% até 2031.

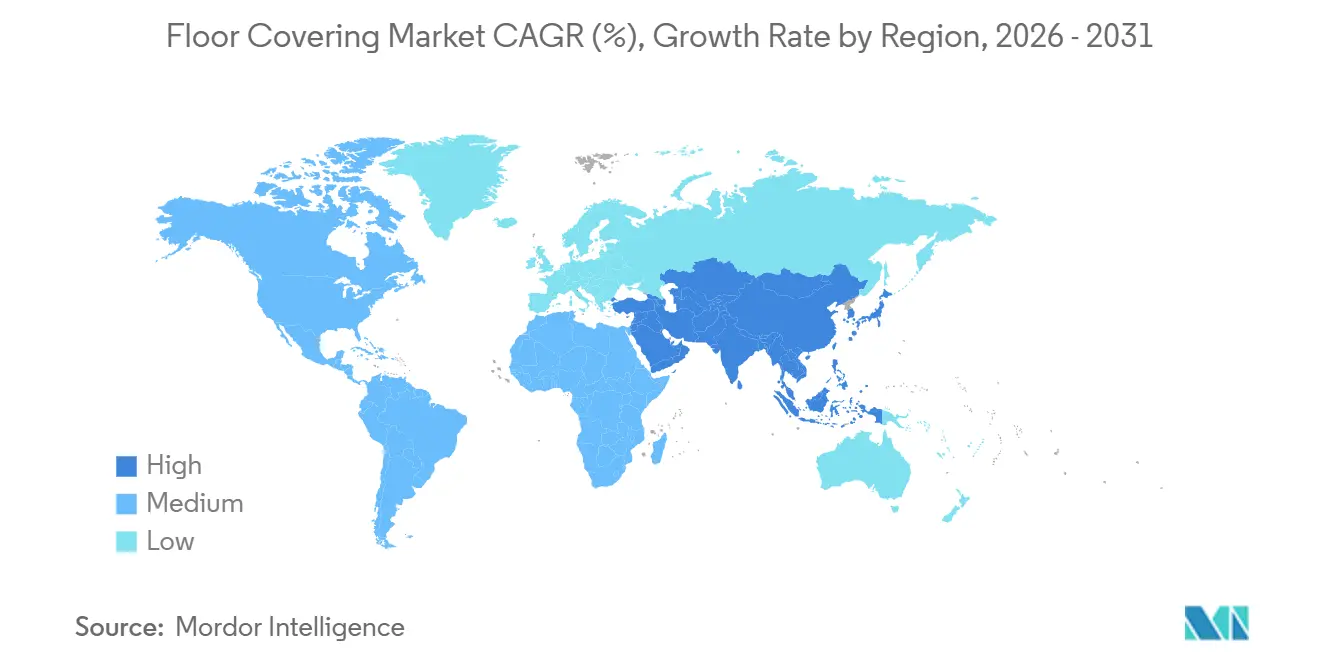

- Por geografia, a Ásia-Pacífico liderou com 37,13% de participação em 2025. O Oriente Médio e África tem projeção de crescimento a um CAGR de 5,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos de Piso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de piso vinílico de luxo/composto de pedra e plástico por durabilidade, design e instalações mais rápidas | +1.2% | Global, com ganhos iniciais na América do Norte, Ásia-Pacífico e mercados emergentes do Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Novas construções e reformas na Ásia-Pacífico sustentando a demanda por cerâmica e vinil | +0.9% | Núcleo da Ásia-Pacífico, com transbordamento para corredores de infraestrutura do Oriente Médio | Longo prazo (≥ 4 anos) |

| Modernização comercial (saúde, educação, varejo) favorecendo pisos resilientes | +0.8% | América do Norte e Europa, com crescimento de projetos institucionais na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Compras omnicanal (compra online com retirada na loja/visualização online) acelerando o prazo entre seleção e instalação | +0.6% | Global, liderado pela América do Norte e Europa, com crescente adoção urbana na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Certificações de sustentabilidade influenciando especificações | +0.5% | Europa e América do Norte são primárias, com adoção seletiva na Ásia-Pacífico. | Longo prazo (≥ 4 anos) |

| Nearshoring impulsionado por tarifas na produção resiliente está remodelando o fornecimento | +0.4% | América do Norte é primária, com impactos secundários na América Latina e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Piso Vinílico de Luxo/Composto de Pedra e Plástico por Durabilidade, Design e Instalações Mais Rápidas

O piso vinílico de luxo continua a crescer em escala graças ao realismo de design, ao desempenho impermeável e à instalação mais rápida, que reduz o tempo de inatividade tanto em reformas residenciais quanto comerciais. Os núcleos de composto de pedra e plástico adicionam estabilidade dimensional e resistência a amassados, enquanto a impressão digital de alta fidelidade eleva a qualidade visual em acabamentos que imitam madeira e pedra a custos de instalação acessíveis. As estratégias de fornecimento estão mudando à medida que os produtores expandem a capacidade local, o que reduz os prazos de entrega e estabiliza o atendimento para o mercado de revestimentos de piso. A aquisição pela AHF de uma fábrica de núcleo rígido em Cartersville, Geórgia, adiciona 200 milhões de pés quadrados de capacidade doméstica de composto de pedra e plástico, sinalizando uma mudança da dependência de importações para centros regionais de formatos resilientes. A Shaw está investindo USD 90 milhões para mais que dobrar a produção de composto de pedra e plástico e piso vinílico de luxo em Ringgold, Geórgia, até 2026, com especificações ajustadas para lotes menores e texturas avançadas que apoiam o posicionamento premium no mercado de revestimentos de piso[1]Equipe Editorial da Shaw Industries, "Shaw Investe em Fabricação Resiliente Doméstica," Shaw Industries, shawinc.com. A velocidade continua sendo um diferencial, pois os sistemas de encaixe por clique e montagem sem ferramentas permitem tráfego no mesmo dia e reduzem os gargalos de mão de obra qualificada em cargas de trabalho com muitas reformas no mercado.

Novas Construções e Reformas na Ásia-Pacífico Sustentando a Demanda por Cerâmica e Vinil

A Ásia-Pacífico continua sendo a maior base regional no mercado de revestimentos de piso, com a demanda impulsionada pela densificação urbana e por uma mudança estrutural de novas construções para reformas nas principais cidades. A ênfase política da China em reformas com foco em qualidade apoia superfícies resilientes que podem ser instaladas rapidamente com mínima perturbação em edifícios ocupados. Os programas habitacionais e de infraestrutura da Índia continuam a elevar a taxa de especificação de pisos duráveis e de baixa manutenção em projetos públicos e privados. Os fabricantes também estão instalando nova capacidade no Sudeste Asiático para atender tanto ao consumo local quanto às rotas de exportação, o que fortalece a resiliência regional no mercado. Os setores comerciais em toda a Ásia-Pacífico estão aumentando o uso de sistemas modulares que simplificam a substituição e apoiam metas de custo ao longo do ciclo de vida. Esse equilíbrio entre reforma e nova construção deve sustentar o volume de cerâmica e vinil em diferentes faixas de preço no mercado de revestimentos de piso.

Modernização Comercial (Saúde, Educação, Varejo) Favorecendo Pisos Resilientes

A saúde continua sendo o principal comprador comercial devido aos mandatos de controle de infecções, à alta rotatividade de espaços ambulatoriais e às prioridades de eficiência na manutenção. O setor de saúde dos Estados Unidos adicionou 62.000 empregos em maio de 2025, superando em muito a média dos 12 meses anteriores de 44.000, e esse crescimento sustenta uma atividade consistente de reforma em clínicas e hospitais. BLS Na educação, os projetos se concentram em acústica e durabilidade, com classificações para alto tráfego e revestimentos protetores que ajudam os edifícios a gerenciar grande fluxo diário de pessoas e frequentes reconfigurações. As instalações corporativas consolidam espaços e investem em sistemas de piso desmontáveis, dissipativos de estática e de fácil reparo, alinhados às necessidades de trabalho híbrido e de centros de dados. As estruturas de qualidade do ar interno estão moldando as especificações na Europa e na América do Norte, onde compradores públicos e normas do setor fazem ampla referência à certificação GREENGUARD Gold para emissões totais de compostos orgânicos voláteis. Os programas de sustentabilidade da UL, como a recuperação de materiais em ciclo fechado e plataformas resilientes sem PVC, são agora centrais nos critérios de aquisição e se alinham às práticas de documentação de terceiros em todo o mercado de revestimentos de piso.

Compras Omnicanal (Compra Online com Retirada na Loja/Visualização Online) Acelerando o Prazo entre Seleção e Instalação

O mercado de revestimentos de piso está se movendo em direção a jornadas mais rápidas e apoiadas digitalmente, onde a visualização e a compra online com retirada na loja reduzem o atrito na decisão e comprimem os prazos até a instalação. A aquisição do Artisan Design Group pela Lowe's foi projetada para conectar a amostragem online, a colaboração de design e o despacho de instaladores para um caminho de compra mais integrado. Fabricantes e fornecedores de software estão incorporando configuradores de ambiente em 3D nos portais de revendedores, o que melhora a confiança do comprador e ajuda a reduzir devoluções ao estabelecer expectativas realistas sobre cor e textura. Os varejistas que atingem taxas mais altas de penetração em pontos de contato digitais relatam conversão mais forte, e a vantagem se multiplica quando a logística de amostras e o agendamento de instalação são unificados em uma única interface no mercado. Os lançamentos de produtos também aproveitam ferramentas visuais interativas, como visto no portfólio da MSI, que alinha sortimentos selecionados a visualizadores de ambientes e gráficos alinhados às tendências. À medida que os consumidores passam mais tempo online durante a pesquisa inicial e a pré-seleção, os empreiteiros se beneficiam de especificações mais claras e menos ordens de alteração, reforçando uma mudança de volume em direção à instalação profissional para projetos com prazo definido no mercado de revestimentos de piso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de matérias-primas (resinas de PVC, madeira, cerâmica) | -0.8% | Global, aguda para exposição a importações de PVC e em regiões onde o poder de precificação é limitado | Curto prazo (≤ 2 anos) |

| Escassez de instaladores certificados está elevando os custos de instalação | -0.6% | América do Norte é intensiva, emergindo na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Escrutínio regulatório sobre substâncias per e polifluoroalquílicas/compostos orgânicos voláteis e resíduos plásticos | -0.4% | América do Norte e Europa são as principais áreas de crescimento na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Restrições de reciclagem no fim da vida útil para pisos multicamadas | -0.3% | Europa e América do Norte são primárias, limitadas à infraestrutura da Ásia-Pacífico. | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Matérias-Primas (Resinas de PVC, Madeira, Cerâmica)

Os produtores de vinil enfrentam incerteza nos custos de resina à medida que mudanças de política alteram a economia comercial e a disponibilidade de fornecimento para o mercado de revestimentos de piso. A remoção dos abatimentos de imposto sobre valor agregado nas exportações de PVC da China, com vigência a partir de 1º de abril de 2026, restringiu o fornecimento de curto prazo e criou incentivos para a antecipação de exportações que perturbaram os fluxos normais[2]ICIS Market Reporting, "China Remove Abatimentos de IVA nas Exportações de PVC com Vigência em Abril de 2026," ICIS, icis.com. Na América do Norte, a nova capacidade de grandes fornecedores aumentou a concorrência e conteve a escalada dos preços contratuais do PVC até o final de 2024, moderando a recuperação de receita para produtores com alta sensibilidade a insumos no mercado. As categorias de madeira lidam com custos de mão de obra em serrarias e variabilidade de colheita relacionada ao clima, enquanto a escassez de espécies premium infla os preços de toras e comprime as margens a jusante em formatos engenheirados e maciços. Os insumos cerâmicos experimentam oscilações regionais que prolongam os prazos de entrega e complicam o planejamento de importações durante picos de demanda. Os fabricantes respondem com contratos de fornecimento de longo prazo, composição vertical e reengenharia de produtos, mas os requisitos de capital e os ciclos de qualificação podem retardar as taxas de adoção para players menores no mercado de revestimentos de piso.

Escassez de Instaladores Certificados Elevando os Custos de Instalação

A força de trabalho de instalação está envelhecendo e diminuindo mais rapidamente do que os programas de formação profissional conseguem repor, o que eleva a inflação dos custos de instalação para o mercado de revestimentos de piso. De acordo com o Departamento de Estatísticas do Trabalho dos Estados Unidos, cerca de 112.300 instaladores de piso e assentadores de cerâmica e pedra estavam empregados nos Estados Unidos em 2024, e espera-se que a ocupação gere cerca de 8.400 vagas anuais ao longo da próxima década, em grande parte devido a aposentadorias e trabalhadores que deixam o setor. Os diferenciais salariais em relação a outros ofícios licenciados aumentam a pressão de rotatividade, e o status de contratado independente de muitos instaladores limita o acesso a benefícios que atraem talentos mais jovens. À medida que a capacidade se reduz, relatórios de revendedores citam taxas mais altas para instalações resilientes com cola e janelas de agendamento mais longas, o que torna a confiabilidade do prazo de entrega uma vantagem competitiva para formatos de encaixe por clique. A variabilidade de qualidade aumenta quando equipes menos experientes suprem a demanda, elevando os retornos, as reclamações de garantia e o risco reputacional para varejistas e marcas no mercado. Os programas de treinamento estão se expandindo, mas ainda não fecharam completamente a lacuna, de modo que produtos de fácil instalação com substratos pré-fixados e sistemas de travamento simplificados têm adoção mais rápida tanto em reformas residenciais quanto comerciais no mercado de revestimentos de piso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Núcleo Rígido Impulsiona a Dominância do Vinil

O piso vinílico deteve 31,73% da participação do mercado de revestimentos de piso em 2025, à medida que os sistemas de núcleo rígido avançaram tanto para ambientes residenciais quanto comerciais que necessitam de impermeabilização, instalações mais rápidas e estabilidade dimensional confiável. O mercado de revestimentos de piso se inclinou para os formatos de piso vinílico de luxo, onde a impressão digital oferece visuais realistas e os revestimentos protetores prolongam a vida útil sob abrasão e manchas. Os designs de composto de pedra e plástico ajudaram a expandir o uso em áreas propensas à umidade, como cozinhas e banheiros, enquanto o composto de madeira e plástico continua sendo uma opção preferida para projetos que enfatizam controle acústico e conforto ao caminhar. A cerâmica e o porcelanato continuam a atender às necessidades de alto tráfego e design premium, embora instalações mais longas e a manutenção de rejuntes moderem sua penetração em projetos com cronogramas rígidos. Em madeira, as plataformas engenheiradas capturaram mais projetos à medida que os sistemas de travamento e os núcleos resistentes à umidade melhoram a estabilidade em relação ao maciço tradicional, que continua limitado pelo fornecimento de toras e pela economia das serrarias. Os fornecedores com composição interna, controle de relevo e tempos de troca mais rápidos estão posicionados para atender pedidos de pequenos lotes que apoiam seleções premium para o mercado de revestimentos de piso. A expansão de capacidade da Shaw na Geórgia tem como alvo lotes flexíveis, relevo aprimorado e tolerâncias dimensionais mais rígidas que apoiam especificações de instalação solta.

O crescimento é mais forte onde os critérios de especificação combinam impermeabilização com instalação por clique que evita longos tempos de cura. O tamanho do mercado de revestimentos de piso para piso vinílico de luxo tem projeção de expansão a um CAGR de 6,13% entre 2026 e 2031, à medida que as plataformas de núcleo rígido melhoram a resistência a amassados e o desempenho de travamento de bordas. Os compradores comerciais favorecem opções resilientes por higiene, capacidade de reparo e controle de custo ao longo do ciclo de vida, enquanto os varejistas organizam sortimentos de SKU em torno de acabamentos que imitam madeira e pedra, apoiados por camadas de desgaste robustas. Os 200 milhões de pés quadrados de capacidade de núcleo rígido da AHF melhoram a disponibilidade doméstica e reduzem a exposição à volatilidade do frete marítimo. Em todos os tipos de produto, as inovações em ciclo fechado e baixo teor de compostos orgânicos voláteis estão abrindo portas em licitações de educação e saúde que exigem declarações ambientais de produto e rótulos de emissões certificados. O mercado de revestimentos de piso continua a se consolidar em torno de atributos de produto que reduzem o tempo de inatividade, atendem aos padrões de qualidade do ar e melhoram o custo total de propriedade para compradores institucionais.

Por Usuário Final: Os Ganhos Comerciais Superam a Base Maior do Residencial

O segmento residencial respondeu por 56,92% da demanda de 2025, pois os ciclos de substituição e as reformas financiadas por patrimônio imobiliário sustentaram uma grande base instalada de residências. O mercado de revestimentos de piso viu os proprietários favorecerem produtos impermeáveis de núcleo rígido para cozinhas, banheiros e porões, onde umidade e desgaste impulsionam substituições mais precoces, enquanto compradores focados em valor optaram por soluções de instalação por clique para compensar a escassez de mão de obra. Os projetos de habitação multifamiliar permanecem elevados, com cerca de um milhão de apartamentos em fase de construção durante 2024, o que indica ciclos constantes de rotatividade e renovação até meados da década. Nas entregas de novas residências unifamiliares e condomínios, a certeza de cronograma e a ocupação imediata favorecem instalações flutuantes e superfícies pré-acabadas. Os sortimentos de centros de materiais de construção focaram em visuais selecionados e alinhados às tendências, combinados com garantias que cobrem manchas, amassados e impactos para construir confiança com clientes que fazem a própria instalação e profissionais.

O segmento comercial, com 43,08% do volume de 2025, está crescendo mais rapidamente do que o residencial, à medida que os projetos de saúde e educação se aceleram. Os pisos vinculados à saúde responderam por uma grande parcela das vendas comerciais nos Estados Unidos em 2025, apoiados pelo crescimento de empregos do setor e pelos requisitos de conformidade para controle de infecções e eficácia de limpeza. Os projetos de instalações educacionais se concentraram em acústica e acabamentos duráveis com classificações para alto tráfego, enquanto os programas de escritórios priorizaram layouts flexíveis e reconfiguração modular que acomoda o trabalho híbrido[3]Departamento de Estatísticas do Trabalho dos EUA, "Comunicado de Imprensa sobre a Situação do Emprego, Maio de 2025," Departamento de Estatísticas do Trabalho dos EUA, bls.gov. Como resultado, as plataformas resilientes e sem PVC ganharam espaço em especificações de licitação que combinam desempenho, sustentabilidade e simplicidade de manutenção no mercado de revestimentos de piso.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

O varejo B2C deteve 41,63% do volume de 2025, pois os centros de materiais de construção e as lojas especializadas permaneceram centrais para a descoberta pelo consumidor, a avaliação tátil do produto e a disponibilidade imediata para projetos com prazo definido. Os varejistas aumentaram o investimento em conteúdo digital, agendamento de consultas e serviços de estimativa em domicílio para reduzir o atrito e acelerar a conversão no mercado de revestimentos de piso. Os canais de empreiteiros estão se expandindo à medida que construtores, administradores de propriedades e compradores institucionais adquirem diretamente para grandes obras com cronogramas e necessidades logísticas definidos. Essa mudança de canal reflete o peso crescente dos pedidos em carteira comerciais e multifamiliares, onde design, entrega e instalação integrados criam valor para compradores que enfrentam restrições de mão de obra.

Ferramentas digitais como visualização em 3D e integrações de API em portais de revendedores estão elevando a confiança a montante e reduzindo as devoluções por incompatibilidades de cor ou textura. Nos canais de empreiteiros, as plataformas de compras eletrônicas e os portais diretos de fabricantes estão crescendo, com volumes de transações com expectativa de expansão à medida que os compradores buscam transparência e integração com sistemas de gerenciamento de projetos. Os varejistas também estão adicionando planos de proteção em parceria com fornecedores terceirizados para criar receita adicional e diferenciar a experiência do cliente em um ambiente sensível a preços. A disponibilidade de produtos em conformidade com as regras de baixo teor de compostos orgânicos voláteis e substâncias per e polifluoroalquílicas está influenciando as decisões de sortimento em estados regulamentados, o que pode direcionar os compradores para marcas com elegibilidade nacional[4]Legislatura da Califórnia, "Texto e Status das Leis AB 1817 e SB 682," Informações Legislativas da Califórnia, leginfo.legislature.ca.gov. O mercado de revestimentos de piso continua a se reequilibrar em direção a modelos que alinham seleção, logística e instalação em fluxos de trabalho coordenados para compensar as restrições de instaladores e a complexidade de cronogramas.

Análise Geográfica

A Ásia-Pacífico detém a maior posição regional com uma participação de mercado de cerca de 37,13% no mercado de revestimentos de piso, ancorada pela densidade urbana e pelas necessidades sustentadas de reforma nas cidades de Nível 1 e Nível 2. Na China, a ênfase política em qualidade e renovação urbana apoia formatos resilientes que se instalam rapidamente em edifícios ocupados, enquanto no Sudeste Asiático, o investimento em manufatura está criando novas bases que atendem tanto à demanda local quanto à de exportação. A demanda por superfícies modulares e de fácil reparo é consistente em espaços comerciais que valorizam durabilidade e rápida rotatividade entre locatários. Na América do Norte, um grande volume de unidades multifamiliares em construção indica ciclos constantes de renovação para programas de locação e rotatividade até meados da década. A saúde e a educação continuam a ancorar a atividade de especificação comercial, com credenciais documentadas de higiene e qualidade do ar moldando a seleção de produtos no mercado de revestimentos de piso. As adições de capacidade nos Estados Unidos pela Shaw e outros estão reduzindo os prazos de entrega e fortalecendo a continuidade do fornecimento, o que ajuda os empreiteiros a manter os cronogramas.

A demanda liderada por reformas na Europa é regida por rigorosos padrões de qualidade do ar interno e documentação de sustentabilidade, que elevam os requisitos para GREENGUARD Gold, declarações ambientais de produto e alternativas sem PVC em compras públicas. As marcas com programas robustos de devolução e designs circulares estão ganhando preferência em licitações que recompensam a recuperação verificada e o baixo carbono incorporado. Os sistemas resilientes modulares e os carpetes em placa com substratos acústicos continuam prevalentes em aplicações corporativas e institucionais que priorizam a redução de ruído e a reconfiguração. As reformas de varejo e hotelaria continuam a adotar superfícies resilientes que atendem aos limites de resistência ao deslizamento e são fáceis de manter sob alto fluxo de pessoas no mercado de revestimentos de piso. A cerâmica continua sendo uma exportação-chave para os produtores do sul da Europa, com remessas atendendo à demanda dos Estados Unidos apesar da suavidade nas reformas domésticas. À medida que as medidas de fronteira de carbono amadurecem, a fabricação regional pode ganhar maior vantagem relativa em licitações do setor público que contabilizam as emissões de transporte na pontuação total do projeto.

O Oriente Médio e África registra o ritmo mais rápido entre as regiões, com o mercado de revestimentos de piso crescendo a um CAGR de 5,72% até 2031, impulsionado por projetos em andamento na Ásia Ocidental e pela demanda de infraestrutura nas principais economias africanas. Os empreendimentos de hotelaria e uso misto no Golfo apresentam sistemas resilientes e cerâmicos premium classificados para temperaturas extremas e resistência ao deslizamento sob os códigos de assembleia pública. As compras públicas no Conselho de Cooperação do Golfo fazem referência crescente à documentação alinhada à ISO e ao LEED, fortalecendo o caso para marcas com credenciais abrangentes de terceiros. Na América do Sul, a atividade de construção está se recuperando, com os segmentos residenciais ancorando a demanda e a infraestrutura pública apoiando os volumes comerciais onde os ciclos orçamentários permitem. As mudanças tarifárias regionais, incluindo impostos de importação mais altos sobre PVC no Brasil no final de 2024, influenciam os custos de resina e podem afetar o mix e os preços das plataformas resilientes no mercado de revestimentos de piso. Ao longo do horizonte de previsão, as estratégias de regionalização e o desempenho documentado de sustentabilidade moldarão a posição competitiva à medida que os compradores avaliam conformidade, risco e custo ao longo do ciclo de vida nas aquisições.

Cenário Competitivo

O mercado de revestimentos de piso é altamente fragmentado, com milhares de fabricantes competindo em bases regionais e nichos de produto, sem que nenhuma marca esteja próxima de uma posição dominante. Os fornecedores se diferenciam por meio de integração vertical, velocidade de lançamento no mercado e credenciais de conformidade, à medida que os compradores elevam a documentação e a confiabilidade do serviço nos critérios de seleção. Os investimentos em fabricação doméstica são centrais para as categorias resilientes, onde grandes plantas nos Estados Unidos na Geórgia adicionam escala e flexibilidade em composto de pedra e plástico e piso vinílico de luxo para competir com as importações. A instalação de núcleo rígido da AHF na Geórgia fornece grande capacidade doméstica para composto de pedra e plástico, reforçando uma mudança em direção a centros de produção regionais que melhoram os prazos de entrega e mitigam a exposição tarifária. A liderança em sustentabilidade continua sendo um eixo-chave de competição, com formatos resilientes sem PVC e roteiros de redução de carbono ganhando peso em licitações institucionais no mercado de revestimentos de piso.

A consolidação na distribuição e nos materiais de preparação apoia um melhor atendimento aos empreiteiros, com as principais marcas de adesivos e subpiso alinhando logística e suporte técnico aos cronogramas de obra. A propriedade integral da Schönox pela Sika na América do Norte aumenta as oportunidades de venda cruzada e posiciona seu portfólio para soluções integradas ao lado de instaladores resilientes e empreiteiros comerciais. Os ecossistemas de varejo também estão consolidando caminhos de solução, como visto na aquisição do Artisan Design Group pela Lowe's para integrar fluxos de trabalho de design, distribuição e instalação sob um único guarda-chuva. Os habilitadores digitais são críticos, com ferramentas de configuração e visualização em 3D incorporadas nos portais de revendedores para que os clientes possam visualizar cores, texturas e layouts e reduzir devoluções, o que aumenta a conversão líquida no mercado de revestimentos de piso.

A inovação de produtos se concentra no desempenho de desgaste, no gerenciamento acústico e nos sistemas de montagem que reduzem a dependência de mão de obra qualificada escassa. Bibliotecas de relevo expandidas e camadas de desgaste mais profundas apoiam o preço premium no varejo, enquanto revestimentos antimicrobianos e recursos dissipativos de estática se alinham com os requisitos de saúde e centros de dados. Os fornecedores publicam mais documentação de terceiros e mantêm certificações como GREENGUARD Gold para atender às políticas de compras públicas na Europa e na América do Norte. Os proprietários públicos e privados estão aumentando as expectativas de ciclo de vida e solicitando opções de devolução, o que posiciona as empresas com programas de recuperação estabelecidos e designs circulares para ganho de participação. Essas dinâmicas recompensam escala, sistemas de qualidade documentados e agilidade operacional, enquanto a ausência de um player dominante garante que a especialização regional e o serviço continuem a desempenhar um papel decisivo no mercado de revestimentos de piso.

Líderes do Setor de Revestimentos de Piso

Mohawk Industries

Tarkett SA

Shaw Industries Group, Inc.

Grupo Lamosa

Victoria PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Mannington Mills anunciou sua decisão estratégica de sair do negócio de carpetes residenciais, redirecionando recursos para crescimento e inovação em vinil de luxo, madeira, laminado e categorias de pisos comerciais, a fim de aprimorar o posicionamento competitivo nos segmentos resilientes e de superfícies duras.

- Fevereiro de 2026: A MSI lançou as Coleções Nove (Nove, Nove Plus, Nove Reserve), apresentando placas de piso vinílico de luxo coladas extra-largas de 9"×48" com camadas de proteção CrystaLux variando de 6 MIL a 22 MIL Ultra de desgaste, oferecendo durabilidade e visuais de madeira loura e média alinhados às tendências em três níveis de desempenho.

- Fevereiro de 2026: A Capital Carpet & Flooring adquiriu a Business Interiors Floor Covering para expandir as capacidades comerciais com uma instalação combinada de logística e estoque de 40.000 pés quadrados e maior presença em hotéis de luxo, escritórios de advocacia e instalações de biotecnologia.

- Janeiro de 2026: A Versatrim adquiriu a Artistic Finishes para unificar um portfólio de molduras de piso, soluções para escadas e acessórios para varejistas e instaladores que buscam sistemas completos de acabamento.

Escopo do Relatório Global do Mercado de Revestimentos de Piso

Qualquer material utilizado para fornecer uma superfície de caminhamento sobre uma estrutura de piso é denominado revestimento de piso. Também pode se referir ao revestimento de superfície que cobre a estrutura de subpiso ou o piso fundamental. O mercado de revestimentos de piso é segmentado por produto, usuário final, canal de distribuição e geografia. Por produto, o mercado é segmentado em carpetes e tapetes, pisos de madeira, pisos de cerâmica, pisos laminados, pisos vinílicos, pisos de pedra e outros. Por usuário final, o mercado é segmentado em comercial e residencial. Por canal de distribuição, o mercado é segmentado em centros de materiais de construção, lojas principais, lojas especializadas, lojas online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de revestimentos de piso em valor (USD) para todos os segmentos acima.

| Carpetes e Tapetes |

| Pisos de Madeira |

| Cerâmica e Porcelanato |

| Pisos Laminados |

| Pisos Vinílicos (Piso Vinílico de Luxo, Manta, Piso Vinílico Comercial) |

| Pisos de Pedra |

| Outros Produtos |

| Residencial | |

| Comercial | Hotelaria e Lazer |

| Varejo e Centros Comerciais | |

| Instalações de Saúde | |

| Educação | |

| Escritórios Corporativos | |

| Edifícios Públicos e Governamentais | |

| Outros Usuários Comerciais |

| B2C / Varejo | Centros de Materiais de Construção |

| Lojas Especializadas em Pisos | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Empreiteiros |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Carpetes e Tapetes | |

| Pisos de Madeira | ||

| Cerâmica e Porcelanato | ||

| Pisos Laminados | ||

| Pisos Vinílicos (Piso Vinílico de Luxo, Manta, Piso Vinílico Comercial) | ||

| Pisos de Pedra | ||

| Outros Produtos | ||

| Por Usuário Final | Residencial | |

| Comercial | Hotelaria e Lazer | |

| Varejo e Centros Comerciais | ||

| Instalações de Saúde | ||

| Educação | ||

| Escritórios Corporativos | ||

| Edifícios Públicos e Governamentais | ||

| Outros Usuários Comerciais | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Materiais de Construção |

| Lojas Especializadas em Pisos | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Empreiteiros | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual categoria de produto está impulsionando o crescimento mais rápido no mercado de revestimentos de piso?

O piso vinílico de luxo dentro dos formatos resilientes é a categoria de crescimento mais rápido, apoiado por montagens de núcleo rígido que oferecem desempenho impermeável e instalações mais rápidas em relação às superfícies tradicionais.

Qual mercado final deve crescer mais rapidamente no mercado de revestimentos de piso até 2031?

Espera-se que o segmento comercial cresça mais rapidamente do que o residencial, com saúde e educação liderando a atividade de especificação devido aos padrões de higiene e aos programas de modernização.

Como as tarifas e o nearshoring estão mudando a base de fornecimento do mercado de revestimentos de piso?

As tarifas do final de 2025 sobre importações selecionadas estão acelerando os investimentos nos Estados Unidos em composto de pedra e plástico e piso vinílico de luxo, reduzindo os prazos de entrega e diminuindo a exposição a importações para formatos resilientes.

Quais certificações influenciam cada vez mais a seleção de produtos no mercado de revestimentos de piso?

Os rótulos de emissões GREENGUARD Gold e as declarações ambientais de produto são requisitos básicos em muitas licitações públicas, com escrutínio adicional sobre conformidade com substâncias per e polifluoroalquílicas e baixo teor de compostos orgânicos voláteis em mercados regulamentados.

Como as ferramentas digitais afetam as decisões dos compradores no mercado de revestimentos de piso?

As ferramentas de visualização e configuração em 3D aumentam a confiança na compra e reduzem as devoluções, enquanto a compra online com retirada na loja e o despacho integrado de instaladores encurtam os prazos entre seleção e instalação.

Página atualizada pela última vez em: