Tamanho e Participação do Mercado de Resfriamento de Data Centers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

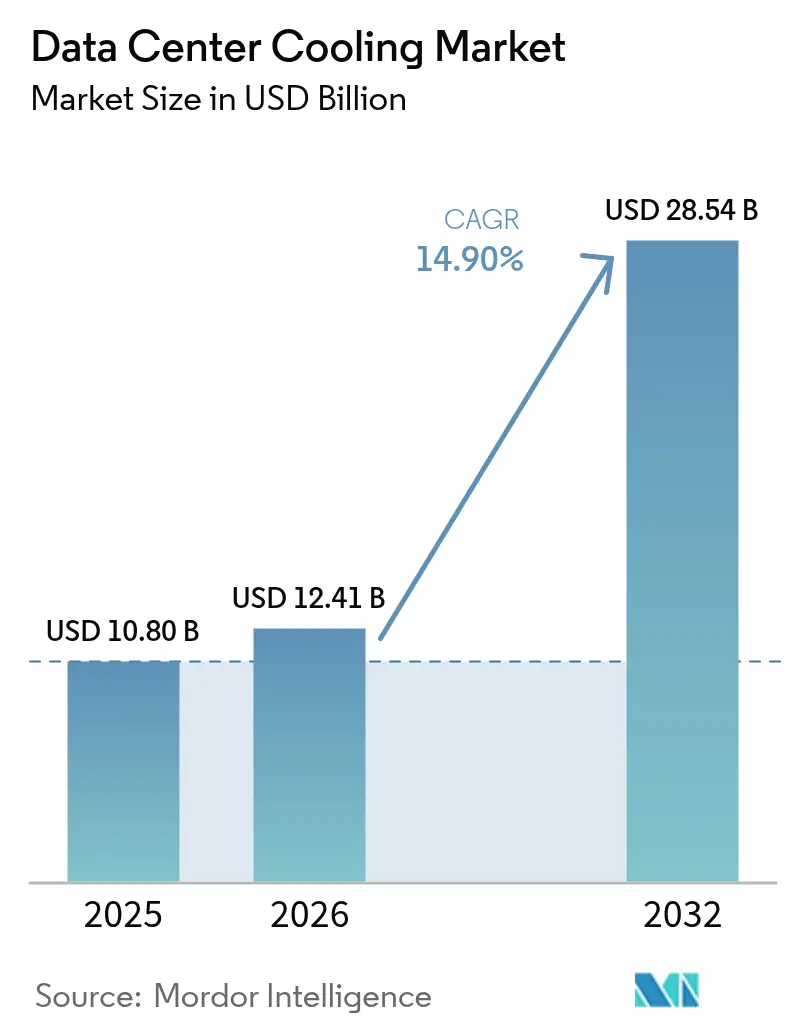

| Tamanho do Mercado (2026) | 12.41 Bilhões de dólares |

| Tamanho do Mercado (2032) | 28.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 14.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento de Data Centers pela Mordor Intelligence

O mercado de resfriamento de data centers foi avaliado em USD 10,80 bilhões em 2025 e estima-se que cresça de USD 12,41 bilhões em 2026 para atingir USD 28,54 bilhões até 2032, a um CAGR de 14,90% durante o período de previsão (2026-2032). A migração contínua de sistemas térmicos a ar para sistemas térmicos a líquido sustenta essa expansão, enquanto as construções de hiperescala, as cargas térmicas de chips de IA e os mandatos de refrigerantes de baixo potencial de aquecimento global (GWP) reforçam o ímpeto de compras no curto prazo. As soluções líquidas já detêm 46% da participação no mercado de resfriamento de data centers, e seu CAGR de 17,50% até 2031 sinaliza uma preferência duradoura pelas arquiteturas de resfriamento direto ao chip e de imersão. Os operadores de hiperescala representam o único maior nó de demanda, mas as implantações em locais de borda e microssites agora registram o crescimento mais rápido, a 18,00%, à medida que o 5G adentra redes rurais. Geograficamente, a América do Norte contribui com 76% dos gastos, mas o CAGR de 18,20% da Ásia-Pacífico evidencia a aceleração dos investimentos em Singapura, China e Japão, onde projetos de alta densidade compensam as restrições de espaço físico. A dinâmica competitiva se intensificou em 2024-2025: a Johnson Controls desinvestiu USD 8,1 bilhões em ativos de HVAC para a Bosch a fim de redobrar esforços em chillers específicos para data centers, e a Schneider Electric adicionou a especialista em imersão Motivair ao seu portfólio, sinalizando uma pivotagem estratégica em direção à engenharia de resfriamento líquido.

Principais Conclusões do Relatório

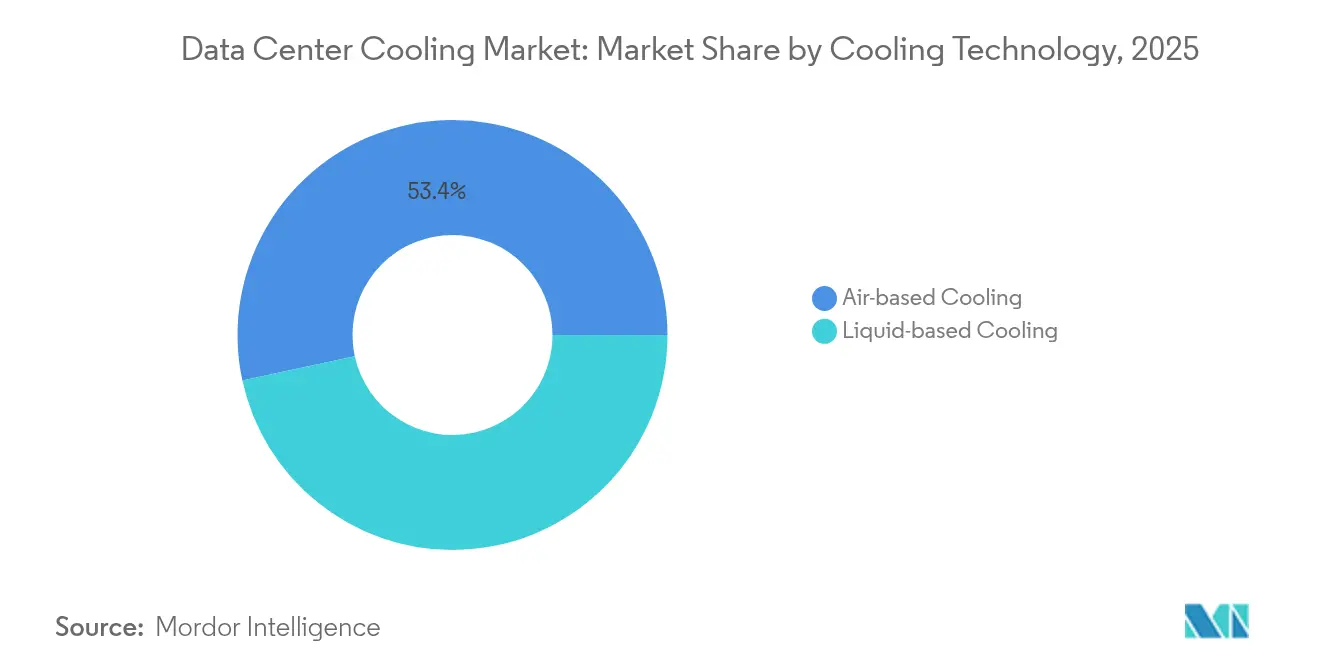

- Por tecnologia de resfriamento, os sistemas a líquido detinham 46,60% da participação no mercado de resfriamento de data centers em 2025 e avançam a um CAGR de 17,25% até 2032.

- Por componente de resfriamento, os manipuladores de ar de sala de computadores detinham 30,60% da participação no mercado de resfriamento de data centers em 2025, e os chillers e unidades trocadoras de calor avançam a um CAGR de 15,70% até 2032.

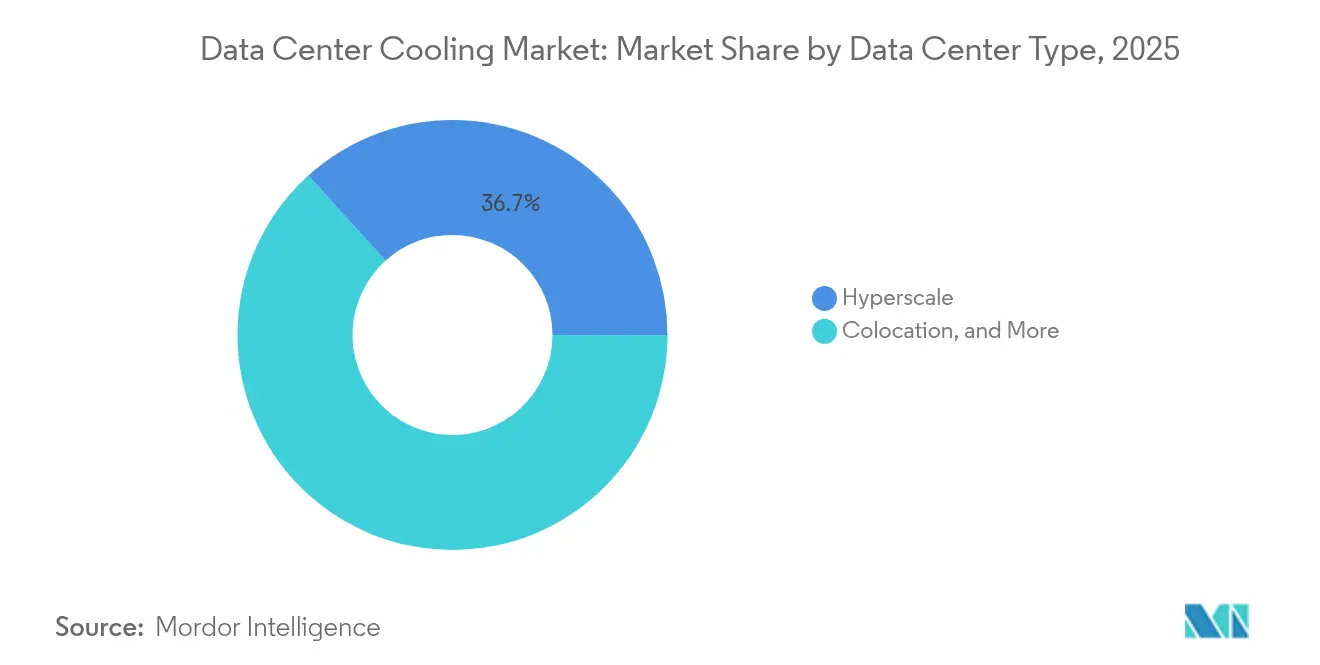

- Por tipo de data center, os data centers empresariais devem crescer a um CAGR de 17,55% até 2032, enquanto as instalações de hiperescala retiveram 36,70% da participação no tamanho do mercado de resfriamento de data centers em 2025.

- Por setor de usuário final, TI e telecomunicações responderam por 29,10% do tamanho do mercado de resfriamento de data centers em 2025, enquanto as aplicações de saúde estão projetadas para um CAGR de 13,95% até 2032.

- Por geografia, prevê-se que a Ásia-Pacífico registre a trajetória mais rápida, expandindo-se a um CAGR de 17,85% entre 2026-2032, ao passo que a América do Norte comandou 75,56% da participação de receita no tamanho do mercado de resfriamento de data centers em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Resfriamento de Data Centers

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da densidade de calor das cargas de trabalho de IA e HPC | +4.20% | América do Norte, China | Curto prazo (≤ 2 anos) |

| Expansão da pegada de hiperescala em metrópoles secundárias | +3.10% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações obrigatórias de divulgação de PUE / GEE | +2.80% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Aumento da frequência de ondas de calor globais elevando a demanda por resfriamento | +1.90% | Oriente Médio, Sul dos EUA | Longo prazo (≥ 4 anos) |

| Monetização do calor residual por meio de circuitos de energia de distrito | +1.50% | Países Nórdicos, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Construções de borda incentivadas fiscalmente em redes rurais | +1.60% | Interior dos EUA, Ásia-Pacífico Emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da densidade de calor das cargas de trabalho de IA e HPC

Servidores com alta densidade de GPUs agora dissipam mais de 200 kW por rack, eclipsando os envelopes legados de 10 kW e tornando as unidades convencionais de CRAC ineficazes. Placas de resfriamento direto ao chip e banhos de imersão total migraram, portanto, de projetos-piloto para pisos de produção, especialmente nos clusters de IA da Meta e da Microsoft. Os fabricantes de chips incorporam canais de interface líquida em pacotes de próxima geração, eliminando a barreira entre o silício de computação e a infraestrutura das instalações [1].Jacqueline Davis, "Too Hot to Handle? Operators to Struggle with New Chips", Uptime Institute, journal.uptimeinstitute.com Os órgãos regulatórios pressionam simultaneamente para que o PUE fique abaixo de 1,3, criando um ambiente de dupla pressão que favorece as tecnologias líquidas.

Expansão da pegada de hiperescala em metrópoles secundárias

Os operadores buscam custos de terreno mais baixos e energia mais limpa em Phoenix, Columbus e Osaka, mas esses locais muitas vezes carecem de infraestrutura de serviços públicos consolidada. Como resultado, os projetos especificam chillers modulares e trocadores de calor de porta traseira que encurtam os ciclos de comissionamento e toleram grandes variações de temperatura ambiente. Os climas de cidades secundárias também concedem mais horas de resfriamento por ar livre, reduzindo as métricas de custo do ciclo de vida que orientam as aprovações de capital no nível do conselho de administração.

Regulamentações obrigatórias de divulgação de PUE / GEE

A Diretiva de Eficiência Energética da UE obriga os sites com carga de TI acima de 500 kW a apresentar declarações anuais de PUE e calor residual. O Título 24 da Califórnia e o Green Mark de Singapura seguem a mesma direção. Os operadores que não conseguirem demonstrar melhoria contínua de eficiência correm o risco de taxas de carbono mais elevadas ou moratórias sobre a expansão, orientando as aquisições para chillers carregados com refrigerante R-454B e softwares que ajustam as velocidades dos ventiladores em tempo real [2].Comissão Europeia, "Energy Efficiency Directive", ec.europa.eu

Aumento da frequência de ondas de calor globais elevando a demanda por resfriamento

2024 estabeleceu recordes de temperatura em Londres e Phoenix, reduzindo as janelas de resfriamento por ar livre e sobrecarregando os equipamentos mecânicos. A ASHRAE respondeu ampliando a faixa recomendada de entrada de ar nos servidores para 27 °C, mas os operadores ainda adicionaram serpentinas de expansão direta e resfriadores adiabáticos para aumentar a resiliência. Os sites no Oriente Médio implantam cada vez mais condensadores evaporativos de dois estágios que limitam o tempo de operação do compressor durante as tardes a 50 °C.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de capital elevado das tecnologias avançadas de resfriamento líquido | -2.40% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de retrofit em espaços brancos legados | -1.80% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Oferta limitada de refrigerantes de baixo GWP | -1.20% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Risco de garantia de fluidos de imersão não padronizados | -0.90% | Primeiros adotantes de hiperescala | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo de capital elevado das tecnologias avançadas de resfriamento líquido

Os tanques de imersão custam 60% a mais do que o confinamento tradicional de corredor quente, e os fluidos dielétricos especializados variam de USD 5 a 7 por litro, desafiando o retorno sobre o investimento em sites abaixo de 2 MW. No entanto, a economia de energia de 30-40% comprime o payback para menos de três anos em regiões com tarifas de eletricidade elevadas.

Complexidade de retrofit em espaços brancos legados

Os layouts de piso elevado e os barramentos subdimensionados dificultam o roteamento de tubulações de resfriamento líquido, muitas vezes elevando os orçamentos de atualização para 70% dos gastos com construções novas. Muitos operadores de colocalização optam, portanto, por desativar as salas da era de 2010 em vez de realizar retrofits disruptivos[3].Dan Rabb, "AI Is Making Older Data Centers Obsolete, Yet Upgrades Are Rare" (A IA está tornando os data centers mais antigos obsoletos, mas as atualizações são raras), Bisnow, bisnow.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Resfriamento: Sistemas líquidos ampliam o escopo de adoção

O tamanho do mercado de resfriamento de data centers para métodos líquidos atingiu USD 5,90 bilhões em 2026 e ultrapassará USD 15,33 bilhões até 2032, avançando a um CAGR de 17,25%. As tubulações de resfriamento direto ao chip dominam os novos racks de IA, enquanto os tanques de imersão de fase dupla disputam cargas de trabalho de nicho, como clusters de mineração de criptomoedas. As matrizes de chillers a ar e de CRAC permanecem comuns em ambientes empresariais onde as densidades de rack ficam abaixo de 15 kW, embora sua participação diminua anualmente à medida que as regulamentações aperta as metas de PUE. Os fornecedores respondem com resfriadores híbridos que combinam circuitos de glicol e almofadas adiabáticas para estender as estações de resfriamento por ar livre.

Os trocadores de calor de porta traseira fazem a ponte para os operadores relutantes em reposicionar salas inteiras; um único trocador eleva a capacidade do rack de 12 kW para 30 kW sem soldagem no piso. Enquanto isso, as patentes sobre placas de resfriamento por microconvecção prometem remoção de fluxo de calor de 350 W/cm², prenunciando o avanço dos sistemas líquidos para os servidores x86 convencionais. Os gabinetes de borda importam módulos de refrigerante selados de fábrica para reduzir o trabalho in loco, alinhando-se aos mandatos de operação sem pessoal.

Por Componente de Resfriamento: Plataformas integradas superam o hardware independente

Os manipuladores de ar de sala de computadores ainda respondem por 30,60% dos gastos, mas seu CAGR de 3,75% fica abaixo do mercado geral de resfriamento de data centers. Por outro lado, chillers e unidades trocadoras de calor registrarão um CAGR de 15,70% à medida que a adoção de sistemas líquidos expande a demanda por tubulações. Bombas, válvulas e distribuidores de redundância formam um submercado de USD 1,95 bilhão em 2026, beneficiando-se da proliferação de circuitos de resfriamento direto ao chip. Os softwares de supervisão baseados em IA registram o crescimento mais rápido, reduzindo a rotação dos ventiladores e o escalonamento dos compressores para economizar de 15 a 25% de energia nos campi do Google e da Alibaba. As suítes integradas que combinam hardware, telemetria e controles de aprendizado de máquina comandam preços premium, mas entregam reduções de OPEX quantificáveis, convencendo os CFOs mais rapidamente do que os consoles independentes.

Por Tipo de Data Center: Borda cresce rapidamente, hiperescala sustenta volume

As instalações de hiperescala representaram USD 4,52 bilhões do mercado de resfriamento de data centers em 2026, impulsionadas por fazendas de IA intensivas em capital. No entanto, o CAGR de 17,55% para o segmento empresarial supera todos os outros grupos. Além disso, as operadoras de telecomunicações implantam pods pré-fabricados de 20-50 kW próximos às torres 5G, com circuitos líquidos selados garantindo intervalos de manutenção de 10 anos. Os provedores de colocalização monetizam suítes de alta densidade por meio de modelos de cobrança adicional, coletando prêmios de 20-30% por rack preparado para resfriamento líquido. As empresas que enfrentam atualizações de IA avaliam o custo de retrofit em relação aos contratos de colocalização, inclinando a demanda para salas de alta densidade de terceiros.

Por Setor de Usuário Final: Saúde acelera o diagnóstico digital

TI e telecomunicações responderam por USD 3,54 bilhões em gastos com resfriamento em 2026, mantendo a liderança, porém avançando a um CAGR constante de 12,60%. A área da saúde registrou apenas USD 0,93 bilhão, mas estabeleceu um CAGR impressionante de 13,95%, com arquivos de imagens e diagnósticos de IA dobrando a intensidade computacional. As instituições do setor de serviços bancários, financeiros e de seguros (BFSI) investem em chillers redundantes para satisfazer os mandatos de tempo de atividade; a American Family Insurance reduziu os gastos com energia em 50% após adotar o confinamento de corredor frio. As cargas de trabalho de varejo, mídia e setor público expandem as implantações de borda para melhorar a latência para clientes e os controles de dados soberanos, elevando coletivamente a demanda por resfriamento distribuído.

Análise Geográfica

A América do Norte registrou USD 9,35 bilhões no tamanho do mercado de resfriamento de data centers em 2026, impulsionada por campi de hiperescala em Phoenix, Atlanta e Columbus que favorecem chillers líquidos capazes de aproveitar águas residuais recuperadas para circuitos de condensadores. As ondas de calor prolongadas no verão reduzem as janelas de resfriamento por ar livre, levando os operadores a adicionar resfriadores de corte adiabático para maior resiliência.

A Ásia-Pacífico contribuiu com USD 1,73 bilhão em 2026, mas ultrapassará USD 4,64 bilhões até 2032 a um CAGR de 17,85%. Singapura reinstituiu licenças para novas construções condicionadas a metas de PUE abaixo de 1,3, direcionando as licitações para imersões em água do mar e resfriamento líquido. A estratégia de adensamento de Tóquio empilha salas de vários andares usando serpentinas de expansão direta para cada andar, enquanto a umidade costeira de Mumbai inclina os projetos para resfriadores de fluido híbridos que mitigam a escassez de água.

A Europa gerou USD 1,14 bilhão em 2026, com os países nórdicos extraindo 250 MW de valor de aquecimento de distrito a partir das águas de exaustão dos data centers. Frankfurt e Amsterdã agora impõem cotas de reaproveitamento de calor residual, orientando as aquisições para circuitos de água de alta qualidade. O Oriente Médio e a África adotam o resfriamento líquido para combater picos de temperatura ambiente de 50 °C; a fazenda solar colocada junto ao data center de Dubai mais o tanque de armazenamento térmico reduzem a eletricidade dos chillers em 17%. A América Latina registrou construções emergentes em Querétaro e Santiago, onde o ar noturno mais frio favorece módulos evaporativos indiretos que atingem PUE de 1,2 apesar das altas temperaturas diurnas.

Cenário Competitivo

Os realinhamentos estratégicos de 2024-2025 reformularam os quadros de fornecedores. A Johnson Controls alienou sua divisão de HVAC residencial para a Bosch por USD 8,1 bilhões, liberando caixa para ampliar os chillers centrífugos YORK® YVAM que reduzem o consumo de energia em 40% usando refrigerante R-454B. A aquisição da Motivair pela Schneider Electric expandiu as capacidades de imersão, enquanto a Vertiv absorveu a BiXin Energy para reforçar o design de chillers modulares para clientes asiáticos.

Empresas desafiadoras como a LiquidStack fornecem tanques de imersão de duas fases certificados para racks de 100 kW, conquistando projetos-piloto de borda com 20-30% de largura de banda em gabinetes robustecidos. A Asetek e a JetCool avançam em propriedade intelectual de placas de resfriamento, promovendo colaborações com OEMs como Dell e Lenovo. O volume de patentes em torno de canais de die microfluídicos aumentou 38% ao ano, liderado por registros da IBM e da Microsoft.

A concorrência de preços se intensifica nas linhas de CRAH comoditizadas, mas a diferenciação premium persiste em suítes de resfriamento definidas por software que unificam telemetria, otimização por IA e painéis de relatórios de carbono. Os clientes agora concedem acordos de serviço mestre plurianuais a fornecedores que demonstram reduções verificáveis nas emissões de Escopo 1 e Escopo 2.

Líderes do Setor de Resfriamento de Data Centers

Stulz GmbH

Rittal GmbH & Co. KG

Vertiv Group Corp.

Alfa Laval AB

Johnson Controls Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Bosch finaliza a aquisição de USD 8,1 bilhões da unidade de HVAC comercial leve da Johnson Controls, dobrando sua força de trabalho em resfriamento para 26.000 funcionários.

- Junho de 2025: A Johnson Controls forma a divisão Global de Soluções para Data Centers para integrar chillers, controles e serviços para clientes de hiperescala.

- Abril de 2025: A Rittal lança resfriadores de rack Blue e+ com análise IoT, visando gabinetes de 80 kW.

- Janeiro de 2025: A Johnson Controls lança o chiller centrífugo de mancais magnéticos YORK® YVAM, oferecendo 40% de economia de energia e conformidade com refrigerante de 466 GWP.

- Outubro de 2024: A Vertiv adquire a BiXin Energy Technology para reforçar a linha de chillers de alta capacidade.

- Setembro de 2024: A Schneider Electric conclui a aquisição da Motivair, adicionando capacidade de imersão para clusters de GPU.

Escopo do Relatório Global do Mercado de Resfriamento de Data Centers

O resfriamento de data centers é um conjunto de técnicas e tecnologias para manter temperaturas operacionais ideais nos ambientes de data centers. É fundamental, pois as instalações de data centers abrigam muitos servidores e equipamentos de rede que geram calor durante a operação. Sistemas de resfriamento eficientes são utilizados para dissipar esse calor e evitar o superaquecimento dos equipamentos, garantindo a operação contínua e confiável do data center. Vários métodos, como ar-condicionado, resfriamento líquido e confinamento de corredor quente/frio, são comumente usados para controlar a temperatura e a umidade nos data centers.

O mercado de resfriamento de data centers é segmentado por tecnologia (resfriamento a ar [chiller e economizador, CRAH, torres de resfriamento e outras tecnologias de resfriamento a ar] e resfriamento a líquido [resfriamento por imersão, resfriamento direto ao chip e trocador de calor de porta traseira]), tipo de data center (hiperescalável, empresarial e colocalização), setor de usuário final (TI e telecomunicações, varejo e bens de consumo, saúde, mídia e entretenimento, agências federais e institucionais e outros setores de usuários finais) e região (América do Norte, Europa, Ásia-Pacífico e restante do mundo). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Resfriamento a Ar | Chiller e Economizador |

| CRAH (Manipulador de Ar de Sala de Computadores) | |

| Torre de Resfriamento (Direta, Indireta, Dois Estágios) | |

| Outras Tecnologias de Resfriamento a Ar | |

| Resfriamento a Líquido | Resfriamento por Imersão |

| Resfriamento Direto ao Chip | |

| Trocador de Calor de Porta Traseira |

| Manipuladores de Ar de Sala de Computadores (CRAH/CRAC) |

| Chillers e Unidades Trocadoras de Calor |

| Torres de Resfriamento e Resfriadores a Seco |

| Bombas e Válvulas |

| Software de Controle e Monitoramento |

| Hiperescala (Próprio e Arrendado) |

| Empresarial (On-Premise) |

| Colocalização |

| TI e Telecomunicações |

| Varejo e Bens de Consumo |

| Saúde |

| Mídia e Entretenimento |

| Agências Federais e Institucionais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Oriente Médio |

| África |

| Por Tecnologia de Resfriamento | Resfriamento a Ar | Chiller e Economizador |

| CRAH (Manipulador de Ar de Sala de Computadores) | ||

| Torre de Resfriamento (Direta, Indireta, Dois Estágios) | ||

| Outras Tecnologias de Resfriamento a Ar | ||

| Resfriamento a Líquido | Resfriamento por Imersão | |

| Resfriamento Direto ao Chip | ||

| Trocador de Calor de Porta Traseira | ||

| Por Componente de Resfriamento | Manipuladores de Ar de Sala de Computadores (CRAH/CRAC) | |

| Chillers e Unidades Trocadoras de Calor | ||

| Torres de Resfriamento e Resfriadores a Seco | ||

| Bombas e Válvulas | ||

| Software de Controle e Monitoramento | ||

| Por Tipo de Data Center | Hiperescala (Próprio e Arrendado) | |

| Empresarial (On-Premise) | ||

| Colocalização | ||

| Por Setor de Usuário Final | TI e Telecomunicações | |

| Varejo e Bens de Consumo | ||

| Saúde | ||

| Mídia e Entretenimento | ||

| Agências Federais e Institucionais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de resfriamento de data centers em 2032?

O tamanho do mercado de resfriamento de data centers está projetado para atingir USD 28,54 bilhões até 2032.

Qual tecnologia de resfriamento crescerá mais rapidamente até 2032?

Os sistemas a líquido, que englobam métodos de resfriamento direto ao chip e de imersão, têm previsão de um CAGR de 17,25%.

Como as regulamentações influenciam as escolhas de tecnologia de resfriamento?

As regras obrigatórias de PUE e de eliminação progressiva de refrigerantes favorecem os chillers líquidos de alta eficiência energética carregados com misturas de baixo GWP, acelerando sua adoção.

Qual região está expandindo mais rapidamente nos gastos com resfriamento de data centers?

A Ásia-Pacífico lidera com um CAGR de 17,85%, impulsionada por construções urbanas densas em Singapura, Tóquio e Mumbai que exigem projetos térmicos de alto desempenho.

Qual período de retorno os operadores podem esperar ao migrar do resfriamento a ar para o resfriamento líquido?

Em regiões com tarifas de eletricidade elevadas, as soluções líquidas podem recuperar seu maior custo de capital em três a cinco anos por meio de economias de energia de 30-40%.

Página atualizada pela última vez em: