Tamanho e Participação do Mercado de Eletrodomésticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 562.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 710.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

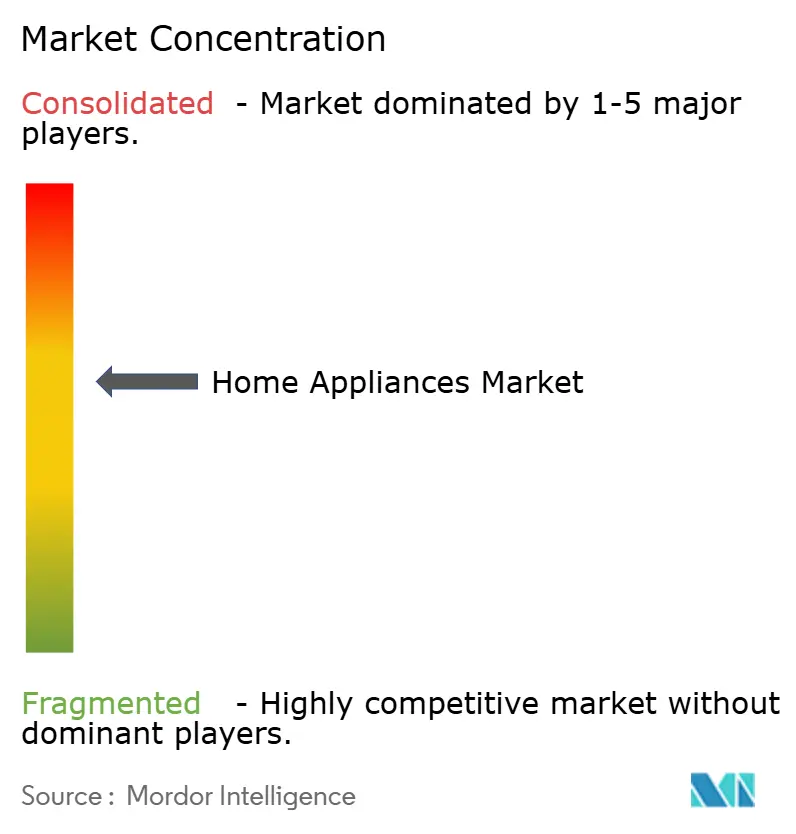

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos por Mordor Intelligence

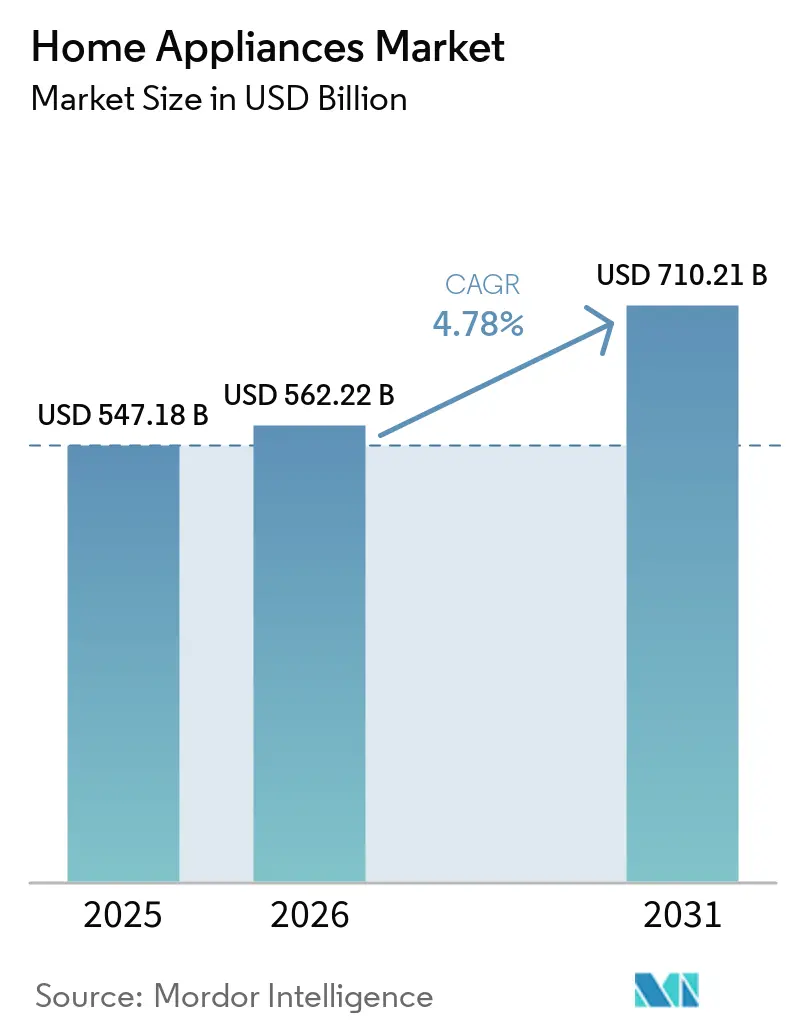

Espera-se que o tamanho do Mercado de Eletrodomésticos cresça de USD 547,18 bilhões em 2025 para USD 562,22 bilhões em 2026 e está previsto para atingir USD 710,21 bilhões até 2031 a uma CAGR de 4,78% no período 2026-2031.

O impulso no mercado de eletrodomésticos é sustentado por ciclos de substituição estáveis, adoção de recursos digitais e crescente preferência por economia de energia que reduz os custos operacionais das famílias. Os padrões de demanda no mercado se estabilizam após a volatilidade da era pandêmica, com o crescimento ancorado em fatores estruturais como urbanização e ganhos de renda, em vez de surtos de curta duração. O posicionamento competitivo no mercado está se deslocando em direção à fabricação localizada e estratégias de produto centradas em ecossistemas que reduzem a exposição tarifária e aprofundam a fidelização dos clientes. O realinhamento do varejo no setor de eletrodomésticos favorece caminhos de compra habilitados digitalmente, enquanto a qualidade do serviço e o suporte à instalação permanecem decisivos para produtos de grande formato.

Principais Conclusões do Relatório

- Por produto, os refrigeradores lideraram com 26,83% da participação do mercado de eletrodomésticos em 2025, enquanto as fritadeiras a ar nos eletrodomésticos de pequeno porte registraram uma CAGR de 8,0%.

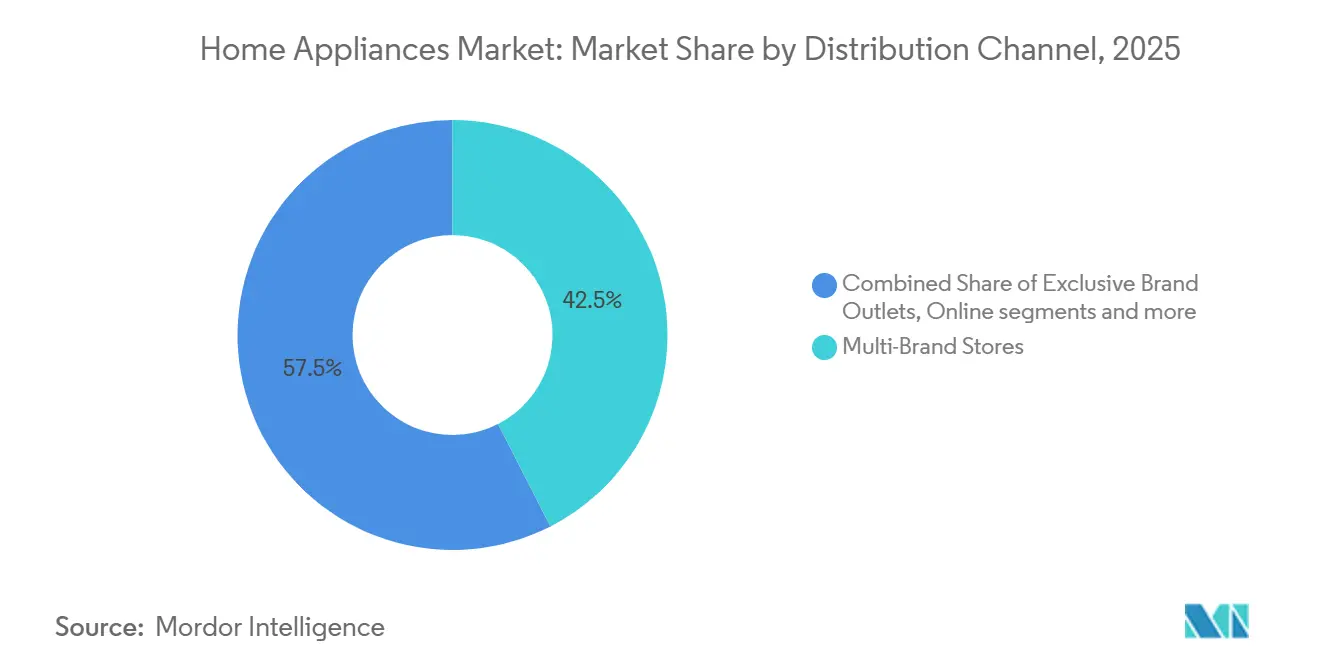

- Por canal de distribuição, as lojas multimarcas responderam por 42,47% da participação do mercado de eletrodomésticos em 2025, e o canal online expandiu a uma CAGR de 6,20%.

- Por geografia, a Ásia-Pacífico deteve 48,35% do tamanho do mercado de eletrodomésticos em 2025, enquanto a região do Oriente Médio e África registrou o crescimento mais rápido com CAGR de 8,19%.

- O mercado global de eletrodomésticos é moderadamente concentrado, com grandes marcas internacionais ocupando posições significativas. No entanto, a concorrência de players regionais e estratégias de fabricação localizadas impedem a dominância de mercado por qualquer grupo isolado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Eletrodomésticos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da renda disponível e do poder de gastos do consumidor | +1.2% | Global, Índia, Sudeste Asiático, América Latina | Médio prazo (2-4 anos) |

| Conveniência habilitada por IoT e boom de automação residencial | +0.9% | América do Norte, Europa, China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Mandatos mais rígidos de eficiência energética estão estimulando a demanda de substituição | +0.8% | Europa, Estados Unidos, China, Índia | Curto prazo (≤ 2 anos) |

| Crescimento do comércio eletrônico e dos canais de vendas online | +0.7% | Global, especialmente APAC, América do Norte e Europa | Médio prazo (2-4 anos) |

| Urbanização e mudança de estilos de vida | +0.6% | Índia, China, África Subsaariana, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Premiumização e demanda por eletrodomésticos ricos em recursos | +0.8% | Consumidores urbanos na América do Norte, Europa, China e países do CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e do Poder de Gastos do Consumidor

O aumento da renda disponível em diversas economias apoia upgrades e primeiras compras, o que sustenta os volumes unitários e permite a migração para recursos premium que economizam tempo e energia. O crescimento da renda familiar real em diversas economias da OCDE em 2025 reforçou a demanda por bens duráveis e criou espaço para eletrodomésticos mais eficientes e habilitados para tecnologia inteligente que reduzem os custos operacionais. A expansão da classe média na Ásia e na América Latina continua a influenciar a composição do mercado de eletrodomésticos, com os orçamentos domésticos se inclinando para produtos que oferecem conveniência tangível ou benefícios à saúde nas rotinas diárias. O apoio de políticas públicas em grandes mercados como a China também incentivou a atividade de substituição, elevando as vendas de modelos conformes e estabelecendo expectativas mais altas para os padrões de desempenho energético. À medida que os orçamentos domésticos se expandem e os estilos de vida urbanos comprimem o tempo disponível para tarefas domésticas, a adoção de lava-louças, lavadoras eficientes e eletrodomésticos de cozinha compactos torna-se mais frequente em cidades que ingressam pela primeira vez nessa categoria. Os upgrades impulsionados pela renda, portanto, permanecem um catalisador duradouro para o mercado de eletrodomésticos até 2031.[1]https://www.oecd.org/en/data/indicators/household-disposable-income.htmlOECD.ORG

Conveniência Habilitada por IoT e Boom de Automação Residencial

A proliferação de dispositivos conectados está alterando fundamentalmente as propostas de valor dos eletrodomésticos, à medida que os consumidores esperam cada vez mais diagnósticos remotos, controle por voz e integração com plataformas de gestão de energia residencial. O número global de dispositivos IoT conectados atingiu 21,1 bilhões em 2025, um aumento de 14% em relação ao ano anterior, com o IoT via Wi-Fi reivindicando uma participação de 32% nas conexões graças aos recursos de Wi-Fi 6 de baixo consumo que habilitam sensores e eletrodomésticos alimentados por bateria.[2]https://iot-analytics.com/number-connected-iot-devices/IoT Analytics. Os mercados de Sistemas de Gestão de Energia Residencial (HEMS) estão projetados para triplicar de USD 3,5 bilhões em 2023 para USD 10-12 bilhões até 2030, impulsionados pelas transições para energia limpa e pela necessidade de flexibilidade de demanda em redes cada vez mais dependentes de energias renováveis variáveis.[3]https://www.iea-4e.org/wp-content/uploads/2025/01/DF6_HEMS-market-scan_Final.pdf IEA. A penetração de eletrodomésticos inteligentes nos domicílios dos Estados Unidos saltou de 13% para 22% em 2021 após a adoção digital impulsionada pela pandemia, com fabricantes como LG e Samsung incorporando chips de inteligência artificial diretamente em refrigeradores e fornos para habilitar alertas de manutenção preditiva e sugestões automatizadas de receitas.

Crescimento do Comércio Eletrônico e dos Canais de Vendas Online

O comércio digital expande o sortimento e a conveniência para eletrodomésticos de pequeno porte, ao mesmo tempo em que apoia jornadas híbridas para eletrodomésticos de grande porte que ainda dependem de agendamento, entrega e instalação. As compras com foco em dispositivos móveis comprimem a descoberta de preços e encurtam os ciclos de decisão para categorias recorrentes, como dispositivos de cozinha de bancada e equipamentos de limpeza portáteis, frequentemente apoiados por conteúdo visual e comparações rápidas. Para eletrodomésticos de grande porte, os modelos omnicanal estão se consolidando, com pesquisa e financiamento online combinados com verificação na loja e serviços que reduzem a ansiedade pós-compra. Ao longo do horizonte de previsão, espera-se que a participação online no mercado de eletrodomésticos continue crescendo, apoiada por investimentos em serviços de última milha, devoluções integradas e garantias estendidas que replicam a segurança do varejo especializado. A confiabilidade logística e a prevenção de danos permanecem diferenciadores essenciais, pois o desempenho consistente de entrega e a coordenação de serviços protegem as margens para itens volumosos. Plataformas e fabricantes de equipamentos originais que combinam experiências digitais sólidas com atendimento e instalação confiáveis estarão melhor posicionados para capturar a próxima onda de crescimento.

Mandatos Mais Rígidos de Eficiência Energética Estimulando a Demanda de Substituição

O endurecimento regulatório nas economias avançadas está acelerando a obsolescência dos eletrodomésticos legados, criando um ciclo de substituição distinto das dinâmicas naturais de fim de vida útil. O Departamento de Energia dos Estados Unidos finalizou padrões de eficiência em 2024 que devem economizar mais de USD 1 bilhão anualmente nas contas de serviços públicos dos americanos e quase USD 20 bilhões ao longo de 30 anos de remessas, com datas de conformidade a partir de 2026 para aquecedores de água comerciais e se estendendo até 2029 para caldeiras residenciais.[4]https://www.energy.gov/articles/doe-announces-efficiency-standards-save-americans-more-1-billion-annually-utility-bills DOE. O Bureau de Eficiência Energética (BEE) da Índia implementou normas mais rígidas de classificação por estrelas para refrigeradores, condicionadores de ar, ventiladores de teto e inversores solares com vigência a partir de 1º de janeiro de 2026, obrigando os fabricantes a renovar as linhas de produtos e oferecer incentivos de troca para liquidar o estoque não conforme. O Regulamento de Ecodesign para Produtos Sustentáveis (ESPR) da União Europeia e a Diretiva de Desempenho Energético de Edifícios (EPBD) atualizada estão impulsionando os fabricantes em direção a atualizações de software incorporadas e classificações de eficiência energética mais altas, com retrofits de secadoras de bomba de calor subsidiados pelo programa BEG da Alemanha.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A volatilidade dos custos de commodities e frete está comprimindo as margens | -0.9% | Global, concentrado em mercados dependentes de importações | Médio prazo (2-4 anos) |

| Altos custos iniciais de eletrodomésticos inteligentes e energeticamente eficientes | -0.7% | Mercados emergentes, especialmente Índia, Sudeste Asiático e África Subsaariana | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de chipsets estão perturbando a produção | -0.5% | Global, afetando especialmente SKUs de eletrodomésticos inteligentes | Curto prazo (≤ 2 anos) |

| Intensa concorrência de preços e comoditização de produtos | -0.6% | Mercados altamente competitivos na Ásia-Pacífico, Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Commodities e Frete Comprimindo as Margens

As oscilações nos custos de insumos e as perturbações logísticas elevam o custo entregue dos eletrodomésticos, levando os fabricantes de equipamentos originais a equilibrar preços, promoções e mix de SKUs. Os mercados de commodities têm apresentado tensões intermitentes em metais básicos e energia, complicando o planejamento de custos e pressionando a lista de materiais para motores, compressores e componentes estruturais. As redes de frete melhoraram em relação ao pico de congestionamento, mas permanecem vulneráveis a perturbações de rotas e atrasos portuários que podem criar picos esporádicos nos custos de contêineres. Os fabricantes estão expandindo a produção e o fornecimento regionais para reduzir a exposição ao transporte marítimo e encurtar os prazos de entrega, o que também melhora a capacidade de resposta dos serviços nos principais mercados finais. No médio prazo, espera-se que a gestão de riscos de custos e bases de fabricação mais localizadas permaneçam centrais para a resiliência das margens no mercado de eletrodomésticos.

Altos Custos Iniciais de Eletrodomésticos Inteligentes e Energeticamente Eficientes

Os preços premium para recursos conectados e tecnologias de alta eficiência desaceleram a adoção onde os orçamentos domésticos estão apertados e as tarifas de serviços públicos atenuam o retorno do investimento. Em economias emergentes com rendas per capita mais baixas, os consumidores frequentemente preferem opções robustas e de menor custo que atendam às necessidades básicas, especialmente onde as redes de serviços ainda estão em desenvolvimento. A comunicação clara de benefícios tangíveis, como economias de energia mensuráveis e manutenção reduzida, torna-se crítica para justificar o custo inicial adicional. Inovações em financiamento, incluindo planos de parcelamento incorporados e parcerias com construtoras, podem aliviar o impacto do preço para compradores de primeira viagem. Os fabricantes de equipamentos originais também estão simplificando conjuntos de recursos e buscando engenharia de valor localizada para trazer conectividade e eficiência para as faixas de entrada sem comprometer a confiabilidade. À medida que essas medidas se expandem, o alinhamento custo-valor deve melhorar e ampliar a base alcançável para SKUs inteligentes e eficientes no mercado de eletrodomésticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Eletrodomésticos de Grande Porte Ancoram o Valor, Fritadeiras a Ar Lideram o Sprint de Crescimento

Os refrigeradores responderam por 26,83% do tamanho do mercado em 2025, refletindo seu papel central na demanda impulsionada por substituição e na premiumização em direção a formatos de maior eficiência. Os refrigeradores permanecem a maior subcategoria isolada devido às necessidades essenciais e às longas vidas úteis que sustentam ciclos de upgrade com melhor isolamento, compressores e conectividade. As categorias de lavanderia e resfriamento se beneficiam da diferenciação liderada por recursos, incluindo menor consumo de energia e modos de cuidado aprimorados, que ajudam a sustentar preços médios de venda mais altos. A crescente conscientização sobre os custos operacionais do ciclo de vida apoia upgrades incrementais em eletrodomésticos de grande porte, especialmente em domicílios urbanos de renda média. Com a demanda ainda vinculada à formação de moradias e reformas, o perfil de crescimento da categoria é estável em vez de explosivo, mas sustenta uma grande parcela da receita no mercado de eletrodomésticos.

Eletrodomésticos de pequeno porte continuam a superar o mercado geral no crescimento unitário, com as fritadeiras a ar registrando uma CAGR de 8,0% à medida que os consumidores buscam soluções de cozimento mais saudáveis e que economizam espaço. O apelo da categoria se estende por diferentes demografias porque combina preparo rápido com menor consumo de energia, uma combinação atraente para domicílios ocupados. Dispositivos de limpeza robóticos e sem fio ganham participação à medida que a navegação melhora e a manutenção se torna mais autônoma, elevando o valor percebido no uso diário. Cafeteiras e dispositivos de preparo de alimentos mantêm demanda estável, apoiados pela conveniência e por recursos inteligentes incrementais que simplificam as rotinas. Esse equilíbrio entre pontos de preço acessíveis e utilidade visível mantém os eletrodomésticos de pequeno porte centrais para a expansão da categoria no mercado de eletrodomésticos.

Por Canal de Distribuição: Lojas Multimarcas Dominam, Online Cresce a CAGR de 6,8%

As lojas multimarcas detiveram 42,47% do tamanho do mercado em 2025, oferecendo comparações lado a lado, experiência prática e serviços agrupados que são decisivos para compras de grande formato. Para produtos de alta consideração, a assistência de vendas especializada e o agendamento confiável de instalação reduzem o risco e apoiam a conversão em pontos de preço saudáveis. Os formatos especializados nas principais regiões selecionam sortimentos premium e fornecem zonas de experiência onde novos recursos de cozimento ou cuidado com tecidos podem ser avaliados antes da compra. As opções de financiamento e as garantias estendidas também ajudam tanto os compradores de primeira viagem quanto os que fazem upgrades a gerenciar os orçamentos para eletrodomésticos de grande porte. Esses fatores mantêm as redes multimarcas integrais ao caminho de compra no mercado de eletrodomésticos, mesmo com o aumento da participação digital.

Os canais online estão se expandindo a uma CAGR de 6,20%, crescendo mais rapidamente em eletrodomésticos de pequeno porte e ganhando progressivamente em eletrodomésticos de grande porte à medida que a entrega, a instalação e a coordenação de serviços melhoram. Os compradores digitais comparam recursos rapidamente e frequentemente concluem o financiamento online, depois usam visitas à loja ou consultas virtuais para confirmar escolhas para produtos complexos. As marcas estão aprimorando as experiências na web com informações mais claras sobre consumo de energia e inclusões de serviços para reduzir o atrito pós-compra. As parcerias com construtoras e os programas de pré-instalação adicionam um caminho complementar para a seleção padrão de marcas em novas residências, ancorando a participação antes dos ciclos de substituição. O resultado é um equilíbrio omnicanal onde o comércio eletrônico cresce enquanto o varejo intensivo em serviços permanece um nó de conversão importante no mercado de eletrodomésticos.

Análise Geográfica

A Ásia-Pacífico liderou com 48,35% do tamanho do mercado em 2025, confirmando seu papel como âncora de crescimento para fabricação em escala, primeira propriedade e upgrades nos principais corredores urbanos. O apoio de políticas da China para trocas e upgrades de eficiência incentivou ciclos de substituição alinhados com limites mais altos de desempenho energético. A urbanização da Índia continua a expandir a base de domicílios que adquirem pela primeira vez refrigeradores sem geada, condicionadores de ar do tipo split e lavadoras de carregamento frontal. O Japão e a Coreia do Sul mostram forte adoção de recursos conectados, embora os ciclos de substituição estejam se estendendo à medida que os serviços de reparo e as garantias melhoram. Em toda a região, a localização da fabricação e a engenharia de valor direcionada são centrais para a inovação acessível em preço no mercado de eletrodomésticos.

A América do Norte permanece uma região de alto valor caracterizada pela intensidade de substituição e premiumização estável em eficiência e recursos conectados. A expansão das bases de fabricação nos Estados Unidos pelos principais fabricantes de equipamentos originais fortalece a resiliência da cadeia de suprimentos, encurta os prazos de entrega e apoia a cobertura de serviços nas principais categorias. Os investimentos domésticos em linhas de condicionamento de ar, aquecimento de água e lavanderia também posicionam os fabricantes para capturar a demanda de domicílios que fazem upgrades tanto por conforto quanto por economia de energia. O varejo permanece um ambiente híbrido onde a pesquisa é frequentemente digital, mas a conversão e o agendamento ainda favorecem formatos de loja confiáveis para itens de grande porte. Essa combinação sustenta um ambiente onde o mercado de eletrodomésticos cresce com base em substituições, novas construções e atividades de reforma direcionadas.

A Europa apresenta uma grande base instalada sob políticas ativas de eficiência e sustentabilidade que moldam os recursos dos produtos e a rotulagem em todas as categorias. Os marcos de Ecodesign e os rótulos de energia influenciam o merchandising e a escolha do consumidor, o que incentiva a substituição em direção a classes de maior eficiência em refrigeração, lavanderia e lava-louças. O varejo especializado permanece um canal importante para marcas premium, enquanto o comércio eletrônico continua a ganhar participação em eletrodomésticos menores. A modularidade do produto e a capacidade de manutenção são prioridades crescentes à medida que as iniciativas de direito ao reparo avançam. Esse contexto de políticas e varejo mantém a Europa central para a inovação em eficiência energética no mercado de eletrodomésticos.

Cenário Competitivo

O cenário competitivo é moderadamente concentrado no nível de marcas globais, mas as dinâmicas de categoria variam por região e tipo de produto. Os grandes players integrados continuam a localizar a produção para gerenciar a exposição tarifária e melhorar a capacidade de resposta dos serviços, complementando plataformas globais com linhas de produtos regionalizadas. O investimento em capacidade de fabricação nos Estados Unidos destaca uma tendência de reshoring que enfatiza a segurança do fornecimento para categorias de alto volume. As marcas chinesas aproveitam a engenharia de custos e a iteração rápida para aumentar a presença na América Latina, no Leste Europeu e em partes do Oriente Médio e África. Em todo o mercado de eletrodomésticos, a liderança reflete cada vez mais a capacidade de combinar disciplina de custos, serviço confiável e portfólios ricos em recursos.

A estratégia competitiva está se deslocando em direção ao bloqueio de ecossistema que unifica as experiências de cozimento, resfriamento e lavanderia sob uma interface comum e uma camada de aplicativo. A inteligência artificial incorporada e a conectividade habilitam manutenção proativa, configuração simplificada e automação consciente de energia que se coordena com a gestão de energia residencial. Os fornecedores estão priorizando a interoperabilidade para reduzir o atrito em residências com múltiplas marcas e para preparar as bases instaladas para o futuro com atualizações de recursos entregues por software. As atualizações de portfólio na Europa apresentaram ofertas integradas de cozimento e clima que visam tanto o conforto quanto as metas de descarbonização. Essa convergência de eletrodomésticos e sistemas de energia residencial eleva os custos de troca e apoia o posicionamento premium no mercado de eletrodomésticos.

Oportunidades de espaço em branco permanecem em formatos multifuncionais compactos para habitações urbanas densas e em designs robustos de ampla tensão onde as redes elétricas são menos estáveis. As parcerias com incorporadoras e construtoras criam padrões de marca antecipados em novas residências, pré-instalando ecossistemas que ancoram os relacionamentos de serviço desde a primeira ocupação. Os centros regionais de inovação e as aquisições seletivas expandem a amplitude do portfólio para categorias de conforto adjacentes que se integram aos eletrodomésticos principais. A fabricação localizada e o desenvolvimento direcionado de fornecedores apoiam atualizações ágeis de produtos próximas aos centros de demanda. Esses movimentos se alinham com a direção mais ampla do mercado de eletrodomésticos, onde a execução em confiabilidade, serviço e desempenho energético determina ganhos de participação duradouros.

Líderes do Setor de Eletrodomésticos

Whirlpool Corporation

Haier Group Corporation

LG Electronics, Inc.

Samsung Electronics Co., Ltd

Midea Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: GE Appliances concedeu mais de USD 150 milhões em contratos de fornecedores para apoiar a nova capacidade de lavanderia, incluindo USD 40 milhões para quatro fornecedores de plásticos do Kentucky para expandir a disponibilidade de componentes.

- Setembro de 2025: Midea apresentou as inovações "Master Your Home" na IFA 2025 em Berlim, destacando eletrodomésticos integrados com inteligência artificial, plataformas avançadas de refrigeração, fritadeiras a ar de zona dupla e recursos de otimização de energia.

- Agosto de 2025: GE Appliances anunciou uma expansão plurianual de USD 3 bilhões para impulsionar a fabricação nos Estados Unidos em condicionamento de ar, aquecimento de água e lavanderia, incluindo novos investimentos em automação robótica e internalização de modelos selecionados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de eletrodomésticos como todos os equipamentos elétricos ou a gás recém-fabricados utilizados em tarefas domésticas, tais como conservação de alimentos, culinária, tratamento de roupa, conforto dos espaços e limpeza, abrangendo frigoríficos, congeladores, máquinas de lavar roupa, máquinas de lavar louça, fornos, ar condicionado, aspiradores, máquinas de café e dispositivos de bancada similares.

Exclusão do âmbito: os produtos eletrónicos de consumo audiovisual (televisores, descodificadores, colunas inteligentes) estão fora desta avaliação.

Visão Geral da Segmentação

- Por Produto

- Eletrodomésticos de Grande Porte

- Refrigeradores

- Freezers

- Máquinas de Lavar

- Lava-Louças

- Fornos (Incl. Combinados e Micro-ondas)

- Condicionadores de Ar

- Outros Eletrodomésticos de Grande Porte (coifas, cooktops, etc.)

- Eletrodomésticos de Pequeno Porte

- Cafeteiras

- Processadores de Alimentos

- Grelhas e Assadeiras

- Chaleiras Elétricas

- Liquidificadores e Espremidores

- Fritadeiras a Ar

- Aspiradores de Pó

- Outros Eletrodomésticos de Pequeno Porte (máquinas de waffle, torradeiras, chaleiras, panelas de arroz, etc.)

- Eletrodomésticos de Grande Porte

- Por Canal de Distribuição

- Lojas Multimarcas

- Lojas Exclusivas de Marca

- Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de OEM de eletrodomésticos, distribuidores regionais, compradores de grandes superfícies de retalho e prestadores de serviços pós-venda na Ásia-Pacífico, América do Norte, Europa e Médio Oriente, com o objetivo de verificar volumes de expedição, variações de preços e pressupostos de adoção tecnológica.

Investigação Documental

Começámos com conjuntos de dados macroeconómicos públicos que ancoram os fundamentos da procura; por exemplo, tabelas de rendimento das famílias do Banco Mundial, boletins de urbanização das Nações Unidas e dados de conclusão de habitações do Eurostat. Os dados ao nível do comércio provieram de códigos aduaneiros de expedição, comunicados de produção da AHAM e registos de eficiência do ENERGY STAR. Os relatórios 10-K das empresas, apresentações a investidores e comunicados de imprensa orientaram as estimativas de preço médio de venda e de mix de canais. Plataformas proprietárias selecionadas, incluindo D&B Hoovers e Dow Jones Factiva, forneceram dados financeiros ao nível das empresas e notícias. As fontes listadas ilustram a nossa abordagem, sendo que muitas referências adicionais apoiaram a recolha de dados, a validação e o esclarecimento da investigação.

Dimensionamento de Mercado e Previsão

Um modelo de consumo de cima para baixo relaciona a formação de agregados familiares, as taxas de penetração de eletrodomésticos e os ciclos de substituição. De seguida, os resultados são verificados através de agregações de baixo para cima, com base em amostras de expedições de fabricantes e dados de vendas no retalho. As variáveis-chave incluem novos inícios de construção habitacional, tendências das tarifas de eletricidade, rendimento disponível per capita, quota do comércio eletrónico em bens duradouros, limiares regulatórios de classificação energética e vida útil média dos produtos. A regressão multivariada produz a previsão, e a análise de cenários capta as variações nos custos das matérias-primas. Quando a evidência de baixo para cima é escassa, os referenciais de ASP específicos por região, derivados de contactos primários, colmatam as lacunas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a filtros de variância, revisão por pares e aprovação sénior. Atualizamos o conjunto de dados anualmente, sendo que qualquer evento material, como alterações tarifárias ou encerramento de grandes instalações de produção, desencadeia uma revisão rápida antes da publicação, garantindo que os clientes recebem sempre a nossa perspetiva mais recente.

Por que Razão a Base de Referência da Mordor para Eletrodomésticos é Fiável

Os números publicados divergem frequentemente porque as empresas combinam dispositivos de entretenimento inteligente com eletrodomésticos de linha branca, aplicam escalas de ASP divergentes ou fixam taxas de câmbio em níveis desatualizados.

Os principais fatores de divergência que observamos são um âmbito de produto mais alargado, pressupostos otimistas sobre ciclos de substituição e atualizações pouco frequentes dos modelos que alguns editores adotam.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 534,70 mil milhões (2025) | Mordor Intelligence | |

| USD 755,72 mil milhões (2025) | Global Consultancy A | Inclui produtos eletrónicos audiovisuais e utiliza valores de vendas a retalho |

| USD 523,60 mil milhões (2025) | Trade Journal B | Painel de lojas limitado e subestimação dos canais online |

| USD 687,74 mil milhões (2025) | Research Publisher C | Incremento uniforme de ASP e cadência de atualização quinquenal |

Esta comparação demonstra que a seleção criteriosa do âmbito, a atualização anual e a modelação por dupla via da Mordor proporcionam aos decisores uma base de referência equilibrada e transparente, sobre a qual podem construir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de eletrodomésticos em 2026 e com que velocidade está crescendo até 2031?

O tamanho do mercado de eletrodomésticos é de USD 562,22 bilhões em 2026 e está projetado para atingir USD 710,21 bilhões até 2031 a uma CAGR de 4,78%.

Quais segmentos de produtos estão liderando e quais estão crescendo mais rapidamente no mercado de eletrodomésticos?

Os refrigeradores lideram por valor, enquanto as fritadeiras a ar nos Eletrodomésticos de Pequeno Porte são as de crescimento mais rápido com uma CAGR de 8,0%.

Como os canais de distribuição estão evoluindo no mercado de eletrodomésticos?

As Lojas Multimarcas detêm a maior participação, enquanto o canal Online está crescendo a uma CAGR de 6,20% à medida que os serviços de logística e instalação melhoram.

Quais regiões contribuem mais para a demanda no mercado de eletrodomésticos?

A Ásia-Pacífico detém a maior participação, e o Oriente Médio e África são as regiões de crescimento mais rápido, refletindo a urbanização e o aumento da eletrificação.

Quais tendências regulatórias estão moldando o mercado de eletrodomésticos?

Padrões mais rígidos de eficiência energética e rotulagem nas principais economias estão acelerando os ciclos de substituição e elevando o desempenho de referência.

Quais fatores influenciam mais a adoção premium no mercado de eletrodomésticos?

Economias de energia claras, serviço confiável e ecossistemas interoperáveis que simplificam o uso diário são os principais fatores de adoção premium.

Página atualizada pela última vez em: