Tamanho e Participação do Mercado de Eletrodomésticos de Cozinha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

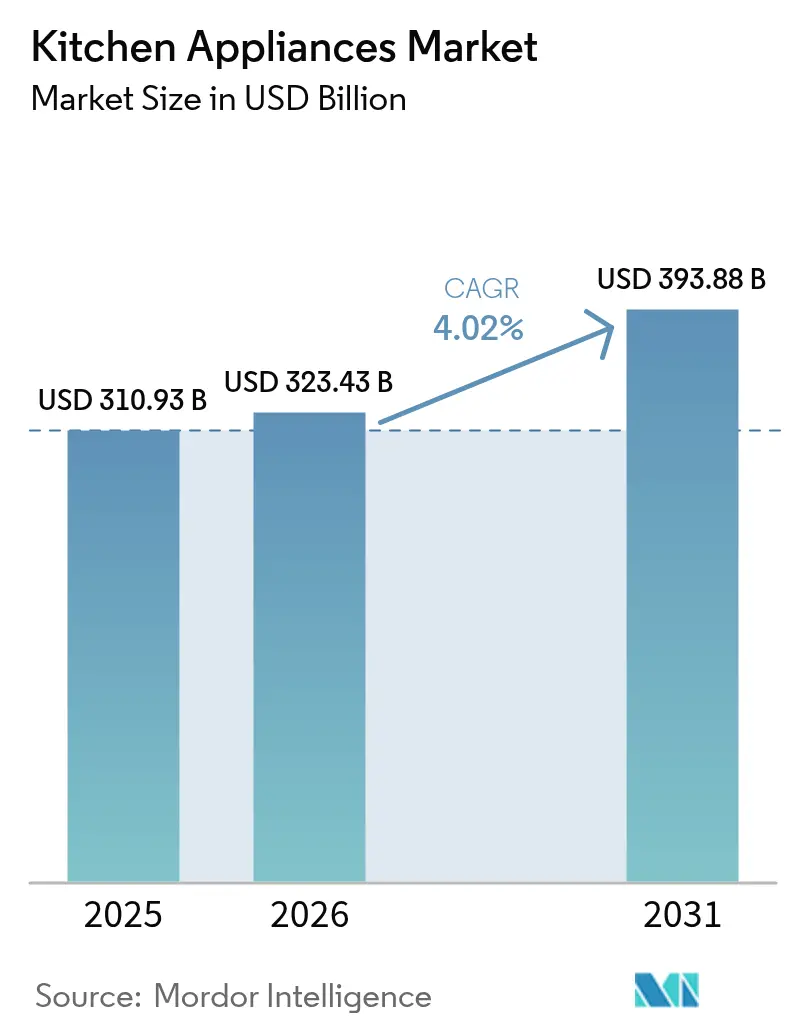

| Tamanho do Mercado (2026) | 323.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 393.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.02% CAGR |

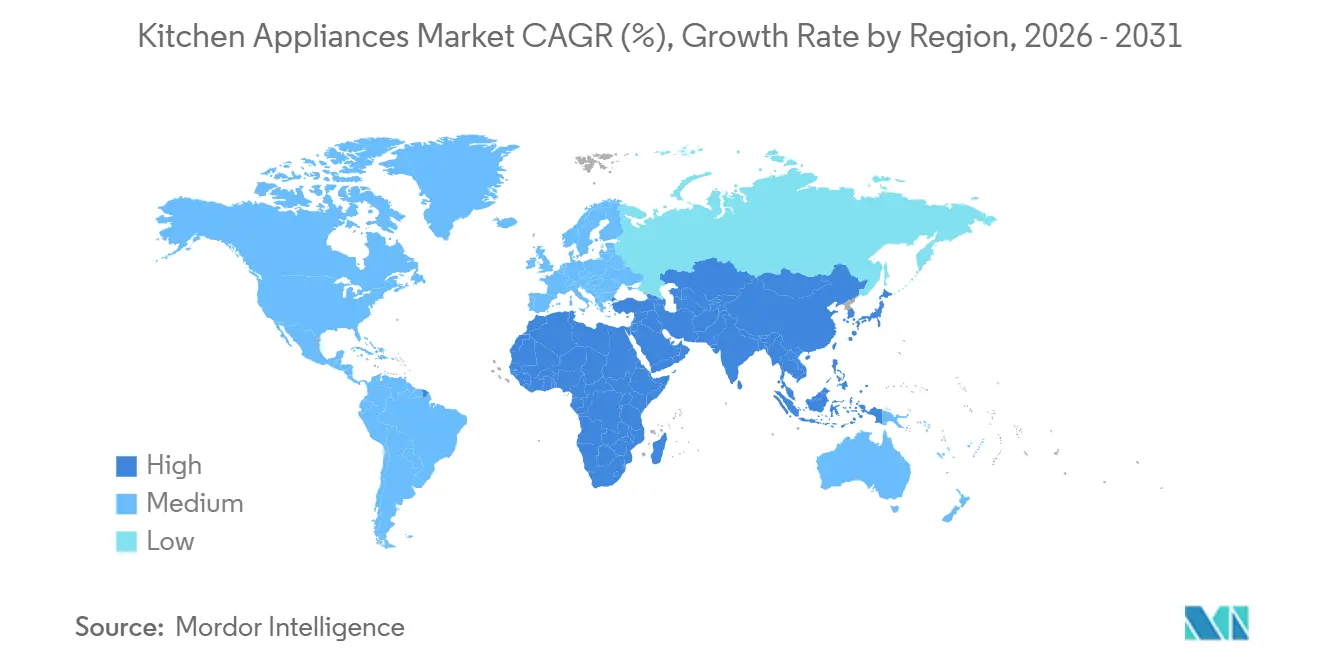

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Cozinha pela Mordor Intelligence

O tamanho do mercado de eletrodomésticos de cozinha atingiu USD 310,93 bilhões em 2025, é de USD 323,43 bilhões em 2026 e está projetado para alcançar USD 393,88 bilhões até 2031 a um CAGR de 4,02%. Os cronogramas regulatórios nos Estados Unidos para lava-louças, micro-ondas e refrigeradores estão antecipando os ciclos de substituição antes da conformidade, criando demanda de curto prazo mesmo com a saturação do mercado maduro pesando sobre as vendas unitárias. Os limites de modo de espera e modo de espera em rede da Europa, que entraram em vigor em maio de 2025, estão impulsionando redesenhos de gerenciamento de energia, com os formuladores de políticas visando grandes economias cumulativas de energia até o final da década. A dinâmica competitiva permanece ativa à medida que os líderes globais ampliam a integração vertical, renovam os portfólios de produtos com recursos habilitados por IA e localizam a produção para gerenciar tarifas e obrigações de serviço sob as regras de direito ao reparo.

Principais Conclusões do Relatório

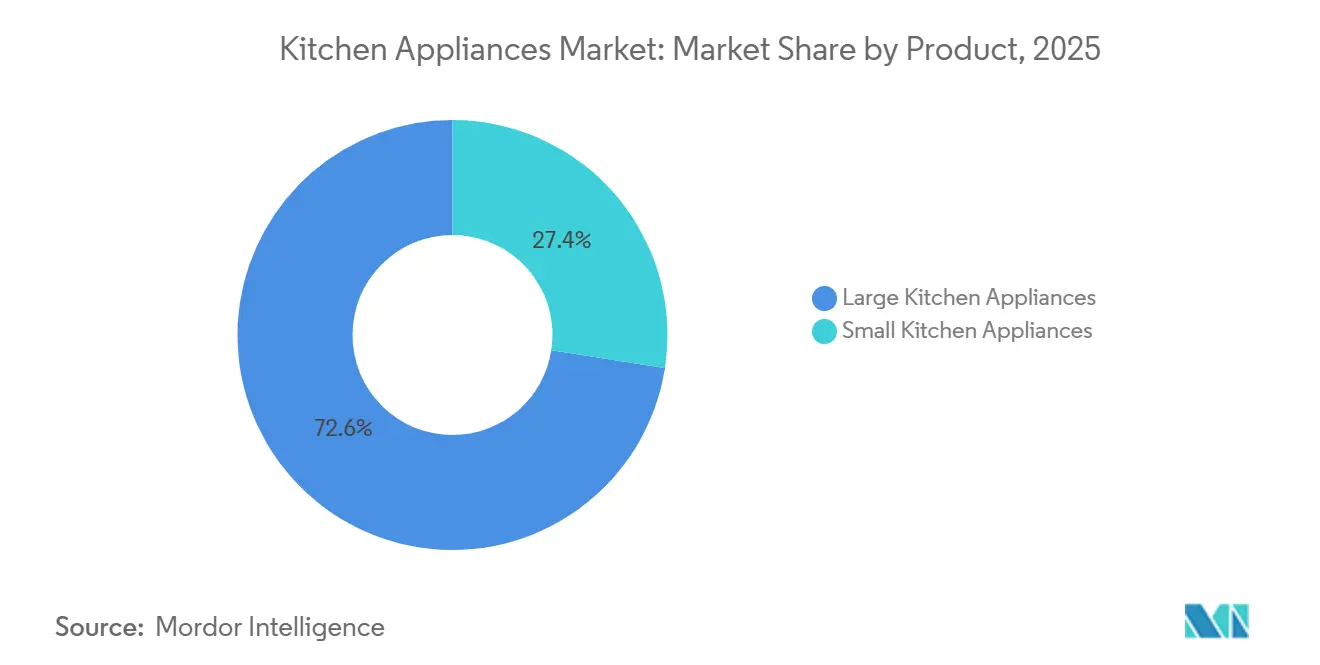

- Por produto, no mercado de eletrodomésticos de cozinha, os eletrodomésticos de grande porte lideraram com 72,55% de participação na receita em 2025, enquanto os eletrodomésticos de pequeno porte têm previsão de crescer mais rapidamente a um CAGR de 4,72% até 2031.

- Por usuário final, no mercado de eletrodomésticos de cozinha, o segmento residencial detinha uma participação de 59,20% em 2025, enquanto o comercial está projetado para registrar o maior crescimento a um CAGR de 5,03% até 2031.

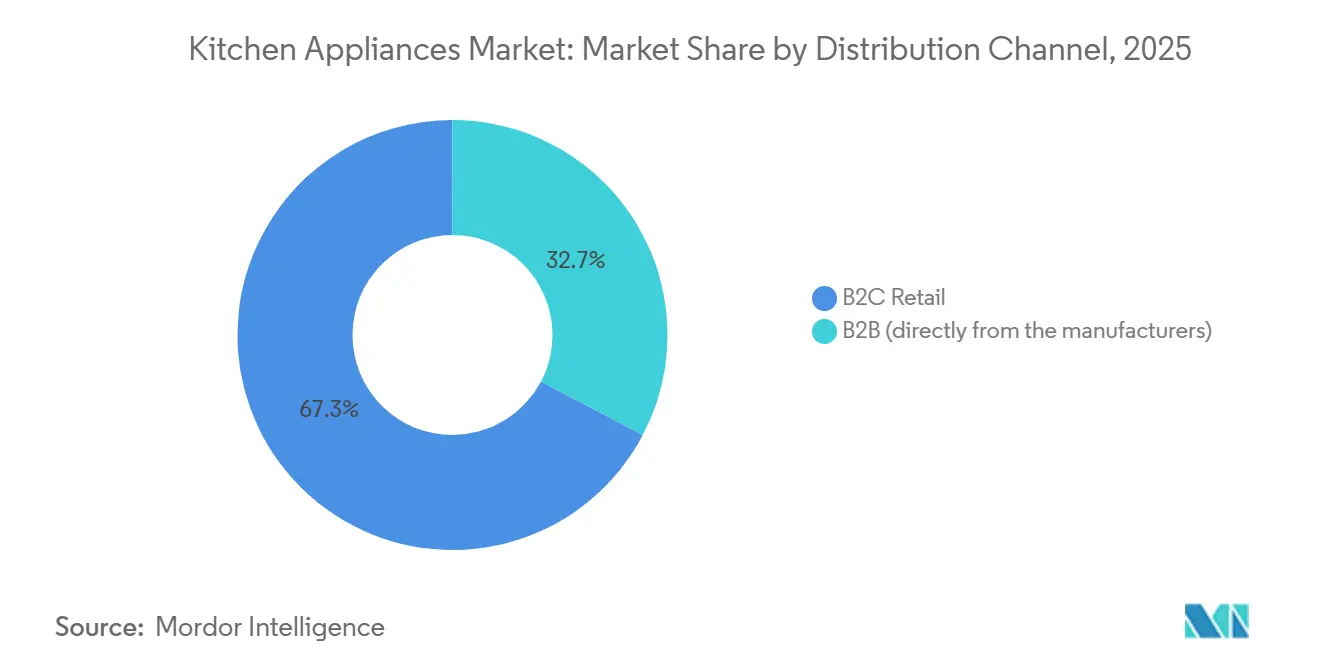

- Por canal de distribuição, no mercado de eletrodomésticos de cozinha, o B2C representou uma participação de 67,30% em 2025, e o canal online é o subcanal de crescimento mais rápido a um CAGR de 5,78%.

- Por geografia, no mercado de eletrodomésticos de cozinha, a América do Norte detinha uma participação de 31,70% em 2025, enquanto a Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a um CAGR de 5,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrodomésticos de Cozinha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Eletrodomésticos Conectados Inteligentes Acelera os Ciclos de Atualização | +0.8% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Regulamentações de Eficiência Energética Estimulam a Substituição de Refrigeradores e Lava-Louças Legados | +0.6% | Global, com ganhos iniciais nos Estados Unidos, na União Europeia e no Japão | Curto prazo (≤ 2 anos) |

| Comércio Eletrônico e Omnicanal Ampliam o Alcance, Especialmente para Eletrodomésticos de Cozinha de Pequeno Porte | +0.5% | Núcleo na Ásia-Pacífico, Europa Oriental, América do Norte | Médio prazo (2-4 anos) |

| Premiumização e Adoção de Cozinhas Modulares Aumentam os Preços Médios de Venda | +0.4% | América do Norte, Europa Ocidental, Oriente Médio | Longo prazo (≥ 4 anos) |

| Transição para Refrigerantes Naturais (R600a/R290) Cria Ciclos de Redesenho e Substituição | +0.5% | Impulsionado por regulamentação da União Europeia, adoção voluntária na América do Norte | Médio prazo (2-4 anos) |

| Assistência Culinária Habilitada por IA Integrada em Fornos/Cooktops Melhora a Usabilidade e as Taxas de Adesão | +0.2% | América do Norte, Europa Ocidental, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Eletrodomésticos Conectados Inteligentes Acelera os Ciclos de Atualização

A funcionalidade conectada está passando de novidade a utilidade, antecipando a intenção de atualização no ciclo de vida no mercado de eletrodomésticos de cozinha. A Geladeira de Porta Francesa de 4 Portas GE Profile Smart 2026 da GE Appliances integra um leitor de código de barras Scan-to-List que sincroniza com câmeras internas para fornecer visibilidade em tempo real, refletindo uma mudança em direção a fluxos de trabalho que economizam tempo em vez de gadgets independentes. A conectividade de nível básico também está se expandindo à medida que a BSH introduziu uma linha de geladeiras de porta francesa com suporte completo ao Matter, sinalizando que as marcas de médio alcance devem se diferenciar por meio de software, serviço e manutenção preditiva, e não apenas por caixas de seleção de Wi-Fi. O efeito de ecossistema se aprofunda com fornos de parede habilitados por IA que reconhecem tipos de alimentos e sugerem configurações, transformando SKUs premium em plataformas que vinculam os usuários a aplicativos, acessórios e planos de serviço estendidos. À medida que mais dispositivos se conectam, a postura de segurança torna-se um critério de compra, e marcos de certificação como a Certificação de Segurança IoT TÜV Nord para grandes marcas estabelecem expectativas para provisionamento seguro, correções e proteção de dados. Essas mudanças coletivamente aumentam as taxas de adesão para suítes conectadas, incentivam compras de nível superior e sustentam a resiliência de preço/mix no mercado de eletrodomésticos de cozinha, mesmo quando o crescimento unitário se modera.

Regulamentações de Eficiência Energética Estimulam a Substituição de Refrigeradores e Lava-Louças Legados

Uma cadência contínua de padrões de eficiência está comprimindo os horizontes de decisão para domicílios e empresas, e já é visível na atividade de substituição antecipada em todo o mercado de eletrodomésticos de cozinha. O Departamento de Energia dos Estados Unidos finalizou novas datas de conformidade para lava-louças, micro-ondas e refrigeradores, levando varejistas e fabricantes de equipamentos originais a realizarem promoções pré-conformidade e programas de troca para limpar estoques mais antigos e estabelecer bases de maior eficiência. Na Europa, o Regulamento (UE) 2023/826 limita a energia em modo de espera e modo de espera em rede para muitos dispositivos domésticos, impulsionando redesenhos em eletrônica de controle e gerenciamento de energia e visando economias cumulativas de energia consideráveis até 2030 [1]Comissão Europeia, "Regulamento da Comissão (UE) 2023/826," EUR-Lex, eur-lex.europa.eu. A rotulagem voluntária continua a diferenciar os melhores desempenhos, pois o reconhecimento ENERGY STAR Mais Eficiente cria um nível premium claro e direciona os reembolsos de concessionárias onde disponíveis. Os fabricantes verticalmente integrados com compressores e capacidades de inversor próprios estão melhor posicionados para gerenciar os custos de redesenho e manter a disciplina de preços durante a transição, à medida que a próxima onda de padrões é implementada. O mercado de eletrodomésticos de cozinha se beneficia de um impulso de substituição que compensa parcialmente a saturação nas regiões maduras.

Premiumização e Adoção de Cozinhas Modulares Aumentam os Preços Médios de Venda

Os domicílios abastados estão tratando a cozinha como um espaço curado, o que sustenta preços médios de venda mais altos para SKUs integrados e orientados ao design no mercado de eletrodomésticos de cozinha. Os lançamentos premium da BSH, incluindo fornos Série 8 com reconhecimento de alimentos por IA e opções de acabamento expandidas, visam combinar conveniência com estética em uma única decisão[2]BSH Hausgeräte, "Sala de Imprensa," BSH, bsh-group.com. O portfólio da Whirlpool, com ênfase nos acabamentos KitchenAid e CAFÉ, atende a reformadores que desejam aparências coesas que sustentam a melhoria do mix mesmo quando os gastos discricionários são irregulares. A refrigeração premium, como o modelo inteligente GE Profile a USD 4.899, combina assistentes, visibilidade de inventário e integrações de aplicativos para converter vendas de hardware únicas em relacionamentos mais longos com os clientes por meio de planos de serviço e software. Os formatos embutidos que favorecem portas com painel e instalações rasas estão ganhando participação em habitações urbanas e projetos residenciais de alto padrão, à medida que o planejamento de espaço e a continuidade visual se tornam mais importantes. Essa mudança constante para formatos premium e suítes conectadas eleva o preço/mix no mercado de eletrodomésticos de cozinha, ao mesmo tempo que expande a oportunidade para acessórios e serviços pós-venda.

A Transição para Refrigerantes Naturais (R600a/R290) Cria Ciclos de Redesenho e Substituição

O impulso político em direção a refrigerantes de baixo Potencial de Aquecimento Global está impulsionando um ciclo de redesenhos e substituições antecipadas em eletrodomésticos de cozinha comerciais e residenciais. O regime atualizado de gases fluorados da Europa e os padrões nacionais estão pressionando os fabricantes de equipamentos originais a qualificar sistemas à base de propano e a atualizar a engenharia de segurança em componentes e invólucros. Nos Estados Unidos, o programa SNAP da Agência de Proteção Ambiental continua a alinhar substitutos aceitáveis para refrigerantes de alto Potencial de Aquecimento Global em refrigeração doméstica e comercial, o que influencia novas construções e reformas. Os compradores de serviços de alimentação comercial e supermercados estão agindo antes da aplicação total para garantir economias de energia e manutenção, o que favorece os players verticalmente integrados com compressores e expertise em controles internos. Estrategicamente, aquisições que expandem a distribuição regional de sistemas conformes, como a compra de uma empresa sul-africana de aquecimento de água pela Haier, permitem a venda cruzada em ciclos de substituição à medida que novos padrões chegam. À medida que o fornecimento conforme escala, o mercado de eletrodomésticos de cozinha se beneficia de atualizações de recursos e economias de energia, mesmo com o aumento da complexidade de design e dos custos de certificação para os fabricantes de equipamentos originais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Insumos (Aço, Eletrônicos, Semicondutores) Pressiona as Margens e os Preços no Varejo | -0.7% | Global, aguda na América Latina dependente de importações e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| A Saturação do Mercado Maduro Prolonga os Ciclos de Substituição e Suprime o Crescimento Unitário | -0.5% | América do Norte, Europa Ocidental, Japão | Longo prazo (≥ 4 anos) |

| Mandatos de Direito ao Reparo e Reparabilidade Aumentam os Encargos de Design e Custo de Serviço | -0.3% | Estados Unidos, incluindo Califórnia, Colorado, Minnesota e Nova York, União Europeia em discussão. | Médio prazo (2-4 anos) |

| Limites Mais Rígidos de Modo de Espera/Modo de Espera em Rede Restringem os Conjuntos de Recursos Conectados Sempre Ativos | -0.2% | UE27, Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Custos de Insumos Pressiona as Margens e os Preços no Varejo

Movimentos rápidos em metais e eletrônicos tornaram mais difícil para as marcas de nível médio proteger as margens, reduzindo a flexibilidade promocional no mercado de eletrodomésticos de cozinha. As equipes de compras enfrentaram pressão sustentada à medida que as cotações dos fornecedores aumentaram junto com os índices de insumos de fabricação mais amplos, refletidos nas métricas de preços do Instituto de Gestão de Suprimentos até meados de 2025. Em resposta, os principais fabricantes de equipamentos originais apostaram na integração vertical e na automação de fábricas para reduzir a exposição a componentes spot e estabilizar os prazos de entrega. Balanços patrimoniais maiores também permitem compromissos antecipados para semicondutores e motores críticos, o que pode moderar os custos de repasse quando surgem tarifas ou problemas de fornecimento. Marcas menores sem peças próprias têm menos margem de manobra, o que pode retardar o lançamento de novos produtos ou empurrá-los para faixas de preço mais estreitas. Essas dinâmicas de custo adicionam atrito às escadas de preços e podem temporariamente reduzir a demanda unitária nos pontos de entrada no mercado de eletrodomésticos de cozinha quando os varejistas ajustam os sortimentos.

A Saturação do Mercado Maduro Prolonga os Ciclos de Substituição e Suprime o Crescimento Unitário

Os altos níveis de propriedade na América do Norte, Europa Ocidental e Japão estão estendendo os cronogramas de substituição, deslocando a ênfase para preço/mix e serviços no mercado de eletrodomésticos de cozinha. Os comentários dos fabricantes de equipamentos originais desde o final de 2024 indicaram uma recuperação mais lenta na atividade habitacional dos Estados Unidos e uma mudança em direção a SKUs premium, garantias e serviços semelhantes a assinaturas para gerar valor em ambientes de unidades estáveis. As obrigações de direito ao reparo que exigem disponibilidade de peças e documentação de serviço podem prolongar a vida útil e incentivar o reparo em vez da substituição, o que é racional para domicílios sensíveis ao orçamento. Nos centros urbanos densos da Europa, cozinhas menores e lavanderia compartilhada limitam ainda mais o crescimento de grandes formatos, o que pressiona as marcas a inovar em formatos compactos e integrados [3]Legislatura da Califórnia, "SB 244 Lei do Direito ao Reparo," Legislatura do Estado da Califórnia, leginfo.legislature.ca.gov. Nesse contexto, os principais players estão investindo em fabricação doméstica e agilidade logística para defender sua participação nos mercados maduros enquanto capturam pontos de preço premium. O efeito líquido é uma expansão unitária mais suave, mas trajetórias de receita mais estáveis no mercado de eletrodomésticos de cozinha, sustentadas por estratégias de premiumização e ecossistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Fritadeiras a Ar e Eletrodomésticos Embutidos Reformulam a Dinâmica da Categoria

Os eletrodomésticos de cozinha de grande porte comandaram 72,55% da participação no mercado de eletrodomésticos de cozinha em 2025, enquanto os eletrodomésticos de cozinha de pequeno porte estão projetados para avançar a um CAGR de 4,72% durante 2026-2031, à medida que a propriedade se amplia e os casos de uso de estilo de vida se diversificam. Dentro dos formatos compactos, dispositivos de cozimento compactos, fornos multifuncionais e unidades de bancada conectadas se beneficiam da escala do comércio eletrônico e dos pontos de preço de entrada que incentivam a experimentação. O mercado de eletrodomésticos de cozinha está vendo interesse constante em métodos de cozimento mais saudáveis e rápidos que não exigem reformas, o que favorece os pequenos eletrodomésticos que oferecem conveniência em espaços limitados. As marcas estão visando a simplicidade dos aplicativos e predefinições que encurtam as curvas de aprendizado, e estão tentando ancorar o engajamento repetido por meio de conteúdo e acessórios. No lado dos grandes eletrodomésticos, os padrões de energia e os diagnósticos conectados são os principais gatilhos de atualização, portanto, os fabricantes de equipamentos originais estão combinando maior eficiência com recursos de autoatendimento para reduzir o tempo de inatividade. O resultado é uma cadência equilibrada no mercado de eletrodomésticos de cozinha, onde a inovação premium no topo coexiste com lançamentos frequentes de pequenos dispositivos que renovam a intenção de compra entre os principais ciclos.

Lava-louças e refrigeradores permanecem as categorias de substituição mais visíveis à medida que os padrões são apertados e os níveis ENERGY STAR diferenciam as economias anuais para compradores que acompanham os custos de propriedade. Ventilação e cooktops estão ganhando atenção à medida que a indução se torna mais prevalente, com opções integradas que simplificam a instalação e maximizam a flexibilidade de design em cozinhas abertas. Os especialistas em pequenos eletrodomésticos continuam a se diversificar em subnichos de bebidas, culinária e limpeza, ajudando o mercado de produtos de eletrodomésticos de cozinha a capturar tarefas incrementais sem esperar por reformas completas da cozinha. Os roteiros de produtos também refletem um foco em atualizações de software e ecossistemas de acessórios que podem estender a relevância após o lançamento, o que beneficia categorias com ciclos de hardware mais longos. Para a vida urbana compacta, os lançamentos direcionados enfatizam pegadas pequenas combinadas com desempenho, como visto em novos fornos de alta velocidade e refrigeração mais estreita para apartamentos e necessidades de envelhecimento no local. Em ambos os segmentos, grandes e pequenos, o mercado de eletrodomésticos de cozinha está padronizando experiências simples de aplicativos, interoperabilidade por voz e baixo consumo em modo de espera para atender às tendências de políticas e às expectativas dos usuários.

Por Usuário Final: A Automação do Segmento Comercial Supera os Ciclos de Renovação Residencial

Os usuários finais residenciais representaram 59,20% da participação no mercado de produtos de eletrodomésticos de cozinha em 2025, mas os compradores comerciais têm previsão de crescer mais rapidamente a um CAGR de 5,03%, à medida que os serviços de alimentação, hotelaria e catering contratado aceleram os ciclos de renovação e automação. Os operadores de serviço rápido e catering enfatizam equipamentos programáveis e monitoramento conectado para tempo de atividade e consistência, o que aumenta o apelo de fornos combinados avançados, máquinas de lavar louça e refrigeração de alta capacidade. O impulso regulatório em torno de refrigerantes e eficiência também aumenta o ritmo de mudança em supermercados e varejo alimentar, onde a mudança para refrigerantes naturais e o uso mais restrito de energia é uma prioridade nas aquisições. Para cozinhas comerciais com horários de funcionamento estendidos, os ciclos de substituição se encurtam devido à maior utilização, mantendo o mercado de eletrodomésticos de cozinha sustentado mesmo quando os gastos do consumidor são irregulares. Como resultado, a demanda de renovação comercial fornece um contrapeso estrutural às substituições residenciais de movimento mais lento em geografias maduras.

Em ambientes residenciais, novas construções, relocações e reformas em grande escala ainda respondem pela maior parte dos grandes eletrodomésticos, mas as regras de disponibilidade de peças e transparência de serviço estão ajudando muitos domicílios a estender seus ciclos de vida de forma acessível. O crescimento em domicílios menores e o envelhecimento no local favorecem lava-louças compactas, fogões mais estreitos e refrigeradores sob bancada que reduzem a curvatura e se encaixam em espaços mais apertados. Os incorporadores de habitações multifamiliares padronizam pacotes conectados de nível médio confiáveis para oferecer conveniências inteligentes enquanto gerenciam orçamentos de capital, o que beneficia os fabricantes de equipamentos originais com equipes de projetos dedicadas e presença de serviço. O alcance comercial está se expandindo à medida que os players globais investem em capacidade regional e parcerias de canal para fornecer catering contratado e hotelaria, como evidenciado por expansões de fábricas voltadas para a África e o Oriente Médio. Fusões e aquisições que aprimoram a expertise em produtos embutidos e a distribuição na Europa, Oriente Médio e África também estão informando as estratégias de usuário final à medida que grandes players integram portfólios para atender a casos de uso residenciais e comerciais.

Por Canal de Distribuição: O Online Perturba a Economia do Varejo Tradicional, Enquanto o B2B se Concentra

Os canais B2C detinham 67,30% do mercado de produtos de eletrodomésticos de cozinha em 2025, enquanto o online é o subcanal de crescimento mais rápido a um CAGR de 5,78%, à medida que a descoberta digital, a configuração e a entrega melhoram. O varejo multimarcas permanece essencial para demonstrações, instalação em pacote e retirada no mesmo dia, mas os caminhos omnicanal reduzem o atrito por meio de visualização em realidade aumentada e comparação de especificações, reduzindo as devoluções. Os pontos de venda exclusivos da marca visam compradores premium com experiências curadas e serviços de instalação, convertendo visitas à loja em pacotes de múltiplos eletrodomésticos para reformas. Os modelos diretos ao consumidor melhoram o controle sobre o merchandising e os dados dos clientes, o que sustenta acessórios, filtros e adesões de garantia estendida além das vendas iniciais. À medida que as janelas de entrega se encurtam e a logística de instalação domiciliar melhora, o papel do online no mercado de eletrodomésticos de cozinha se amplia de pequenos eletrodomésticos para determinados grandes eletrodomésticos.

A distribuição B2B representou 32,70% das vendas de 2025 e continua a se consolidar em torno da contratação direta do fabricante com incorporadoras, grupos hoteleiros e redes de serviços de alimentação que buscam preços por volume, SKUs padrão e cobertura de serviço nacional. Os canais de construção e projetos priorizam prazos de entrega confiáveis e confiabilidade de nível de especificação, o que recompensa os fabricantes de equipamentos originais com capacidade doméstica e logística rigorosa para os canteiros de obras. As ferramentas de aquisição online também estão ganhando força para fluxos de reordenação B2B e gerenciamento de garantias, o que reduz a sobrecarga administrativa para operadores com presença em múltiplos locais. À medida que as marcas expandem showrooms virtuais e ferramentas de configuração, o mercado de produtos de eletrodomésticos de cozinha se beneficia de menor atrito de consideração e planejamento de instalação mais claro em jornadas de consumidores e comerciais.

Análise Geográfica

A América do Norte representou 31,70% da receita global de 2025, e as perspectivas de crescimento da região refletem uma rotatividade habitacional mais lenta e intervalos de substituição mais longos, parcialmente compensados por atualizações premium no mercado de eletrodomésticos de cozinha. O ambiente de políticas é importante nesta região, pois os padrões federais de eficiência são implementados gradualmente e vários estados adotam regras de reparabilidade que aumentam a disponibilidade de serviços e o acesso a peças. Os incentivos federais do Canadá para reformas de eficiência energética apoiaram o interesse em atualizar eletrodomésticos mais antigos em províncias com programas ativos, adicionando impulso às substituições de grandes eletrodomésticos. Os compromissos de relocalização da produção por parte das principais marcas melhoram a resiliência da cadeia de suprimentos e reduzem os prazos de entrega, ajudando os varejistas a gerenciar os sortimentos ao longo das estações. Com penetração madura na maioria das categorias principais, o mercado de eletrodomésticos de cozinha na América do Norte depende da melhoria do mix, suítes conectadas e serviços de adesão para crescimento.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a um CAGR de 5,42% até 2031, impulsionada pela rápida urbanização em cidades secundárias, uma classe média em ascensão e a expansão da eletrificação que está elevando a propriedade nas principais categorias. As cadeias de suprimentos na região atendem tanto à demanda de exportação quanto à doméstica, e os líderes de tecnologia na Coreia e no Japão continuam a exportar SKUs conectados premium para domicílios que desejam recursos avançados. As plataformas de comércio eletrônico simplificam a distribuição em todo o Sudeste Asiático, permitindo que as marcas alcancem os clientes sem as densas redes de varejo físico que beneficiam primeiro os pequenos eletrodomésticos e, cada vez mais, as unidades maiores com entrega especializada. À medida que os formuladores de políticas regionais implementam gradualmente padrões mais altos de eficiência e refrigerantes, os fabricantes de equipamentos originais estão oferecendo modelos conformes alinhados com plataformas globais para escalar volume e serviço a custos unitários mais baixos. Essa combinação de acesso crescente, infraestrutura de varejo digital e alinhamento de padrões posiciona o mercado de eletrodomésticos de cozinha na Ásia-Pacífico para ganhos sustentados em níveis de entrada e premium.

A trajetória da Europa equilibra mercados ocidentais saturados com periferias orientais de crescimento mais rápido, enquanto o Oriente Médio e África e a América do Sul se beneficiam da urbanização e da atividade de novas construções que impulsionam as vendas de grandes eletrodomésticos em pacotes. As regras de modo de espera e modo de espera em rede da União Europeia estabelecem metas de design claras para dispositivos conectados e reforçam a preferência do consumidor por produtos eficientes e interoperáveis no mercado de eletrodomésticos de cozinha [4]Departamento de Energia dos EUA, "Programa de Padrões para Eletrodomésticos e Equipamentos," Departamento de Energia dos EUA, energy.gov. Na África e no Oriente Médio, os investimentos em capacidade por parte dos fabricantes de equipamentos originais globais visam atender à demanda regional com prazos de entrega mais curtos, enquanto a venda cruzada por meio de redes de distribuição adquiridas acelera a entrada em novas categorias. Os principais fabricantes da América do Sul aproveitam as plantas locais para mitigar os direitos de importação e a volatilidade cambial, o que sustenta o fornecimento estável e os ganhos de participação nas categorias principais. Em todas essas regiões, o mercado de eletrodomésticos de cozinha se alinha com os ciclos de políticas, infraestrutura e construção, que determinam o ritmo de substituições, novas instalações e premiumização.

Cenário Competitivo

O mercado de eletrodomésticos de cozinha permanece moderadamente concentrado, com a Haier Smart Home, incluindo a GE Appliances, detendo aproximadamente 17,4% do volume global em 2025, e um grupo de concorrentes em dígitos médios únicos nas principais categorias. As vantagens de escala derivam da fabricação de componentes próprios, parcerias de varejo de longa data e a capacidade de cumprir obrigações de conformidade e serviço em grandes bases instaladas. Os investimentos estratégicos em capacidade na América do Norte visam garantir participação e qualidade de serviço em um ambiente maduro e intensivo em promoções que recompensa o fornecimento consistente e a instalação rápida. As empresas com integração vertical podem absorver a volatilidade dos insumos de forma mais eficaz e se adaptar mais rapidamente à medida que as regulamentações mudam em relação a refrigerantes, eficiência e reparabilidade no mercado de eletrodomésticos de cozinha.

Os roteiros de tecnologia estão diferenciando os líderes premium dos disruptores de valor à medida que a assistência culinária habilitada por IA e os diagnósticos conectados se tornam padrão nos níveis superiores. Os primeiros movimentos em segurança de dados e suporte ao ciclo de vida estão construindo confiança à medida que a propriedade conectada cresce, com certificações e compromissos de atualização over-the-air agora fazendo parte do posicionamento da marca. A expansão do portfólio por meio de fusões e aquisições permanece ativa na Europa e na África, à medida que os players globais adquirem expertise em produtos embutidos e distribuição regional para ampliar a cobertura de categorias. As instalações de fábricas e pesquisa e desenvolvimento estão sendo renovadas para aproximar as principais famílias de produtos dos centros de demanda, ajudando a gerenciar os prazos de entrega e a apoiar os sortimentos específicos de canais em rotas de varejo e B2B.

A adaptação regulatória é uma alavanca competitiva, pois as regras de direito ao reparo, o Ecodesign da União Europeia e as transições de refrigerantes reformulam os custos do ciclo de vida e os modelos de serviço no mercado de produtos de eletrodomésticos de cozinha. Os líderes que publicam documentação de serviço, mantêm pipelines robustos de peças e padronizam plataformas para certificação eficiente alcançam custos de atendimento mais baixos e maior satisfação do cliente. Ao mesmo tempo, marcas de valor e marcas próprias estão visando segmentos sensíveis ao preço, o que mantém a pressão sobre os nomes estabelecidos para justificar os prêmios com desempenho tangível e benefícios de propriedade. Essa barra de halteres de inovação com IA em primeiro lugar no topo e propostas de valor aprimoradas nos pontos de entrada define a estratégia competitiva atual no mercado de produtos de eletrodomésticos de cozinha.

Líderes do Setor de Eletrodomésticos de Cozinha

Haier Smart Home (Haier, GE Appliances)

Whirlpool Corporation

Midea Group

BSH Hausgeräte GmbH (Bosch, Siemens)

Electrolux Group (Electrolux, AEG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A KitchenAid lançou seu Forno de Parede Duplo Inteligente com câmera de cozimento inteligente na KBIS 2026, ampliando a diferenciação premium com visão computacional embarcada.

- Fevereiro de 2026: A Sharp anunciou o Forno de Alta Velocidade Celerity a um preço de varejo sugerido de USD 3.999,99 e uma geladeira de porta francesa de 24 polegadas para espaços pequenos, com disponibilidade prevista para a primavera de 2026.

- Janeiro de 2026: A GE Appliances apresentou sua Geladeira de Porta Francesa de 4 Portas GE Profile Smart com Assistente de Cozinha a um preço de varejo sugerido de USD 4.899, com leitura de código de barras Scan to List, integração com Instacart e câmeras internas.

- Janeiro de 2026: A GE Appliances introduziu Fornos de Parede Inteligentes com tecnologia de IA CookCam a um preço de varejo sugerido de USD 3.499, adicionando reconhecimento de alimentos, monitoramento remoto e alertas de ponto de cozimento.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de eletrodomésticos de cozinha como todos os dispositivos elétricos ou a combustível recém-fabricados utilizados para preparar, cozinhar e armazenar alimentos em cozinhas residenciais ou comerciais, abrangendo grandes equipamentos como frigoríficos, fornos, placas de cozinha, exaustores, máquinas de lavar louça e pequenos aparelhos de bancada, incluindo liquidificadores, fritadeiras de ar e máquinas de café. As variantes inteligentes e convencionais são valorizadas a preços de saída de fábrica, antes das margens de retalho.

Exclusão do âmbito: Excluímos equipamentos em segunda mão, mão de obra de instalação, peças de substituição aftermarket e mobiliário de cozinha embutido da valorização.

Visão Geral da Segmentação

- Por Produto

- Eletrodomésticos de Cozinha de Grande Porte

- Refrigeradores e Freezers

- Lava-Louças

- Coifas

- Cooktops

- Fornos

- Outros Eletrodomésticos de Cozinha de Grande Porte

- Eletrodomésticos de Cozinha de Pequeno Porte

- Processadores de Alimentos

- Centrífugas e Liquidificadores

- Grelhas e Assadeiras

- Fritadeiras a Ar

- Cafeteiras

- Panelas Elétricas

- Torradeiras

- Chaleiras Elétricas

- Fornos de Bancada

- Outros Eletrodomésticos de Cozinha de Pequeno Porte (máquinas de pão, máquinas de waffle, cozedores de ovos, etc.)

- Eletrodomésticos de Cozinha de Grande Porte

- Por Usuário Final

- Residencial

- Comercial

- Por Canal de Distribuição

- B2C/Varejo

- Lojas Multimarcas

- Pontos de Venda Exclusivos da Marca

- Online

- Outros Canais de Distribuição

- B2B (diretamente dos fabricantes)

- B2C/Varejo

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizamos entrevistas com fabricantes de eletrodomésticos, importadores, grandes retalhistas e plataformas de comércio eletrónico na América do Norte, Europa, Ásia-Pacífico e Médio Oriente. As suas perspetivas sobre preços médios de venda, ciclos de substituição e regulamentações futuras colmatam lacunas de informação e permitem-nos ajustar os pressupostos com maior precisão.

Investigação Documental

Os analistas da Mordor partem de conjuntos de dados públicos de referência que mapeiam a produção, o comércio e o stock instalado. Extraímos fluxos codificados por HS do UN Comtrade e das alfândegas nacionais, dados de stock de eletrodomésticos da International Energy Agency, conclusões de habitação do US Census e do Eurostat, e índices de rendimento da OCDE para identificar variações na procura. Associações setoriais como a Association of Home Appliance Manufacturers, a European Federation of Catering Equipment Manufacturers e a China Household Electrical Appliances Association complementam estes dados com rácios de mix de produtos e referências de eficiência.

Os registos das empresas, a análise de patentes da Questel e as notícias curadas no Dow Jones Factiva aprofundam a nossa compreensão da difusão tecnológica e dos pontos de preço, enquanto o D&B Hoovers fornece desagregações de receitas ao nível da empresa que orientam as ponderações por categoria. As fontes listadas são meramente ilustrativas; muitas referências adicionais sustentam a recolha, validação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

Um modelo top-down converte a produção nacional mais o comércio líquido num conjunto de procura para 2025. De seguida, são utilizados agregados de fornecedores amostrados para validar os totais. Variáveis-chave como a conclusão de novas habitações, o rendimento disponível das famílias, os gastos em renovação, a quota do comércio eletrónico e os mandatos de eficiência energética alimentam uma regressão multivariada que projeta os valores até 2030. Quando os dados granulares permanecem incompletos, são alinhados com os totais macroeconómicos através de ajustamentos ponderados acordados com os respondentes. A análise de cenários avalia a sensibilidade à inflação de preços e à adoção de eletrodomésticos inteligentes.

Ciclo de Validação de Dados e Atualização

Os nossos resultados passam por filtros de anomalias, revisão por pares em múltiplas etapas e aprovação pela liderança. Os relatórios são atualizados anualmente, com revisões intercalares desencadeadas por grandes recolhas de produtos, alterações de políticas ou perturbações no fornecimento, de modo a garantir que os clientes recebem a perspetiva mais recente.

Por que Razão a Nossa Linha de Base de Eletrodomésticos de Cozinha Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes cestos de produtos, camadas de preços e ritmos de atualização; contudo, o nosso âmbito claramente definido e a atualização anual mantêm a linha de base de 2025 atual.

Os principais fatores de divergência incluem alguns editores que adicionam mobiliário de cozinha, outros que omitem dispositivos de bancada e vários que fixam as conversões cambiais a taxas históricas, o que, em conjunto, infla ou deflaciona os totais em comparação com os modelos dinâmicos da Mordor.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 310,93 mil milhões | Mordor Intelligence | |

| USD 291,30 mil milhões | Global Consultancy A | Inclui mobiliário de cozinha e AVAC, ajustamento comercial limitado |

| USD 242,32 mil milhões | Trade Journal B | Exclui dispositivos de bancada, horizonte de substituição conservador |

| USD 539,69 mil milhões | Industry Think-Tank C | Agrega gadgets de conforto doméstico, utiliza taxas de câmbio fixas de 2019 |

A comparação evidencia que, uma vez eliminada a expansão indevida do âmbito ou as definições demasiado restritivas, a abordagem disciplinada da Mordor proporciona uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de eletrodomésticos de cozinha e com que rapidez ele crescerá até 2031?

O tamanho do mercado de eletrodomésticos de cozinha é de USD 323,43 bilhões em 2026 e está projetado para atingir USD 393,88 bilhões até 2031 a um CAGR de 4,02%.

Quais regiões lideram e quais crescem mais rapidamente no mercado de eletrodomésticos de cozinha?

A América do Norte liderou com 31,70% da receita global em 2025, enquanto a Ásia-Pacífico tem previsão de crescer mais rapidamente a 5,42% até 2031.

Quais segmentos de produto e usuário final são mais importantes no mercado de eletrodomésticos de cozinha?

Os eletrodomésticos de cozinha de grande porte representaram 72,55% da receita de 2025, e o residencial representou 59,20%, enquanto os eletrodomésticos de cozinha de pequeno porte e o segmento comercial são os de crescimento mais rápido, com CAGRs de 4,72% e 5,03%, respectivamente.

Como as regulamentações dos Estados Unidos e da União Europeia estão afetando o mercado de eletrodomésticos de cozinha em 2026?

Os cronogramas de eficiência do Departamento de Energia estão antecipando as substituições, e os limites de modo de espera da União Europeia estão impulsionando redesenhos de gerenciamento de energia, acelerando juntos os lançamentos conformes e as promoções nos canais.

Qual é o papel dos recursos conectados e habilitados por IA nas decisões de compra?

A conectividade, a simplicidade dos aplicativos e a assistência culinária por IA estão aumentando as taxas de adesão para suítes premium e ajudando a justificar pontos de preço mais altos nos ciclos de renovação e atualização.

Quais empresas estão moldando a dinâmica competitiva no mercado de eletrodomésticos de cozinha?

A Haier Smart Home lidera em volume global, enquanto GE Appliances, BSH, Whirlpool, Midea, Samsung e Electrolux influenciam a estratégia por meio de investimentos em capacidade, ecossistemas de produtos e prontidão regulatória.

Página atualizada pela última vez em: