Tamanho e Participação do Mercado de Suprimentos Hospitalares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 159.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 193.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

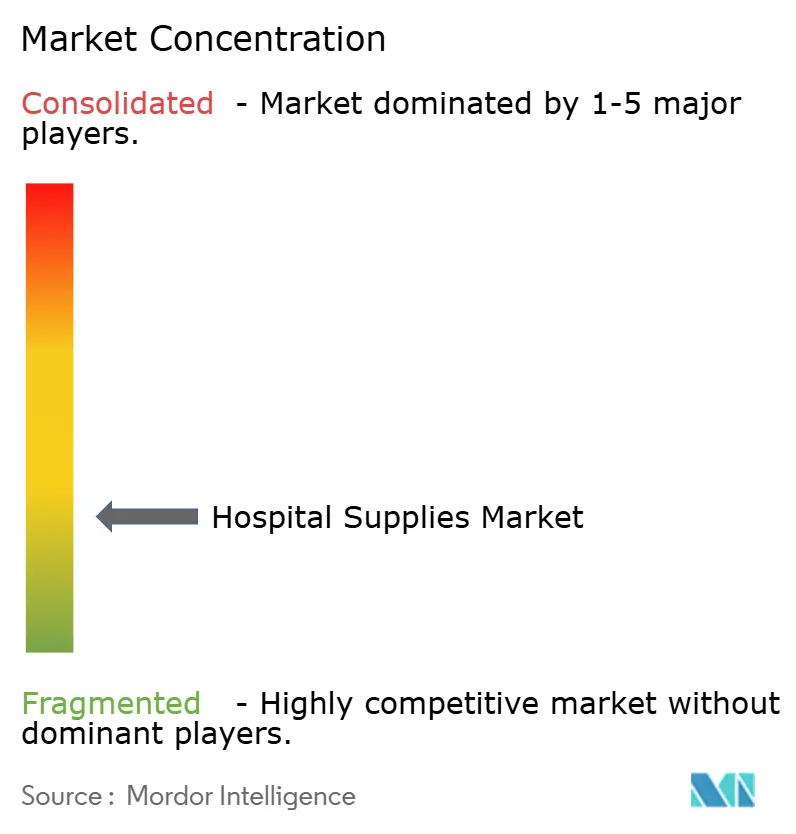

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suprimentos Hospitalares por Mordor Intelligence

Espera-se que o tamanho do Mercado de Suprimentos Hospitalares cresça de USD 153,33 bilhões em 2025 para USD 159,44 bilhões em 2026 e está previsto para atingir USD 193,94 bilhões até 2031, a um CAGR de 3,99% no período 2026-2031.

Essa trajetória é sustentada por investimentos em controle de infecções, sistemas de inventário habilitados por tecnologia e demanda acelerada de regiões em desenvolvimento. Produtos descartáveis, equipamentos de processamento estéril e soluções digitais para cadeia de suprimentos permanecem centrais nas decisões de aquisição, enquanto mandatos de sustentabilidade começam a influenciar a seleção de produtos. A rápida expansão de infraestrutura na Ásia-Pacífico, aliada ao acúmulo de cirurgias pós-pandemia em nações desenvolvidas, está remodelando a dinâmica competitiva global. Fornecedores que combinam bens físicos com ferramentas de eficiência orientadas por análise de dados estão conquistando participação de mercado à medida que os hospitais buscam alinhar desempenho clínico, controle de custos e conformidade regulatória dentro de ciclos orçamentários mais rígidos.

Principais Conclusões do Relatório

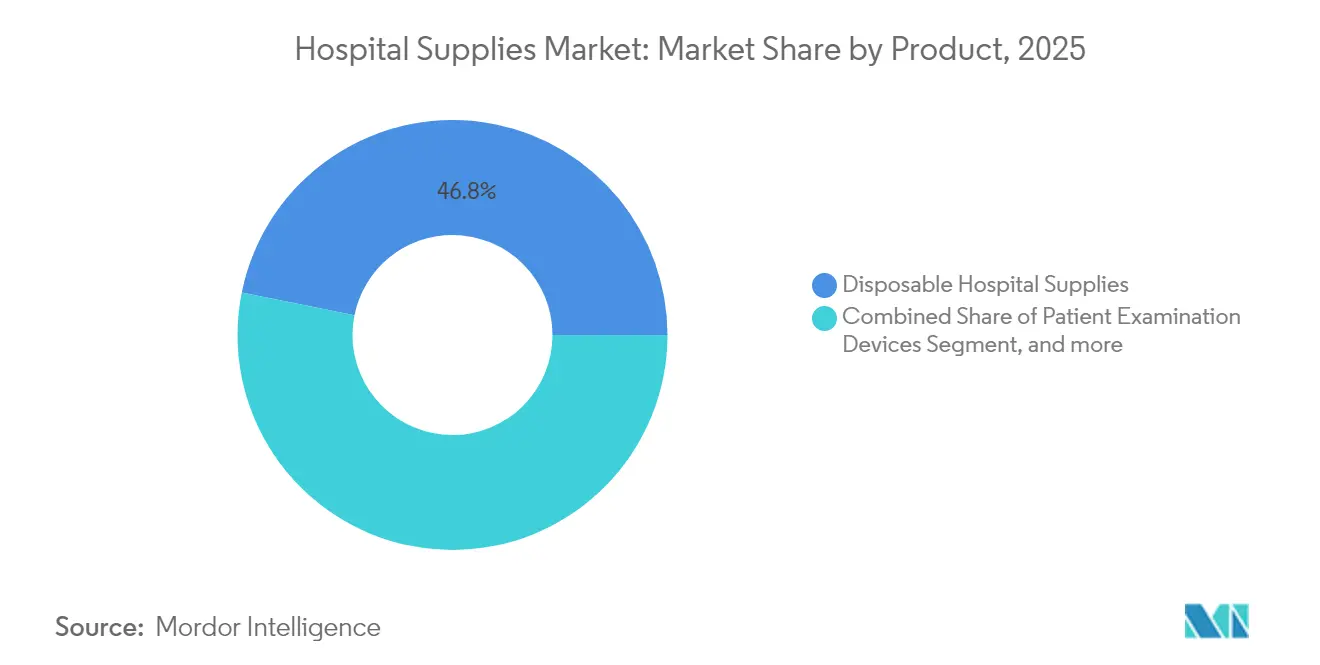

- Por categoria de produto, os suprimentos hospitalares descartáveis lideraram com 46,83% de participação no mercado de suprimentos hospitalares em 2025; espera-se que os equipamentos de esterilização e desinfecção avancem a um CAGR de 10,42% até 2031.

- Por usuário final, os hospitais responderam por 67,88% do tamanho do mercado de suprimentos hospitalares em 2025, enquanto os centros cirúrgicos ambulatoriais têm previsão de crescimento a um CAGR de 6,45% entre 2026-2031.

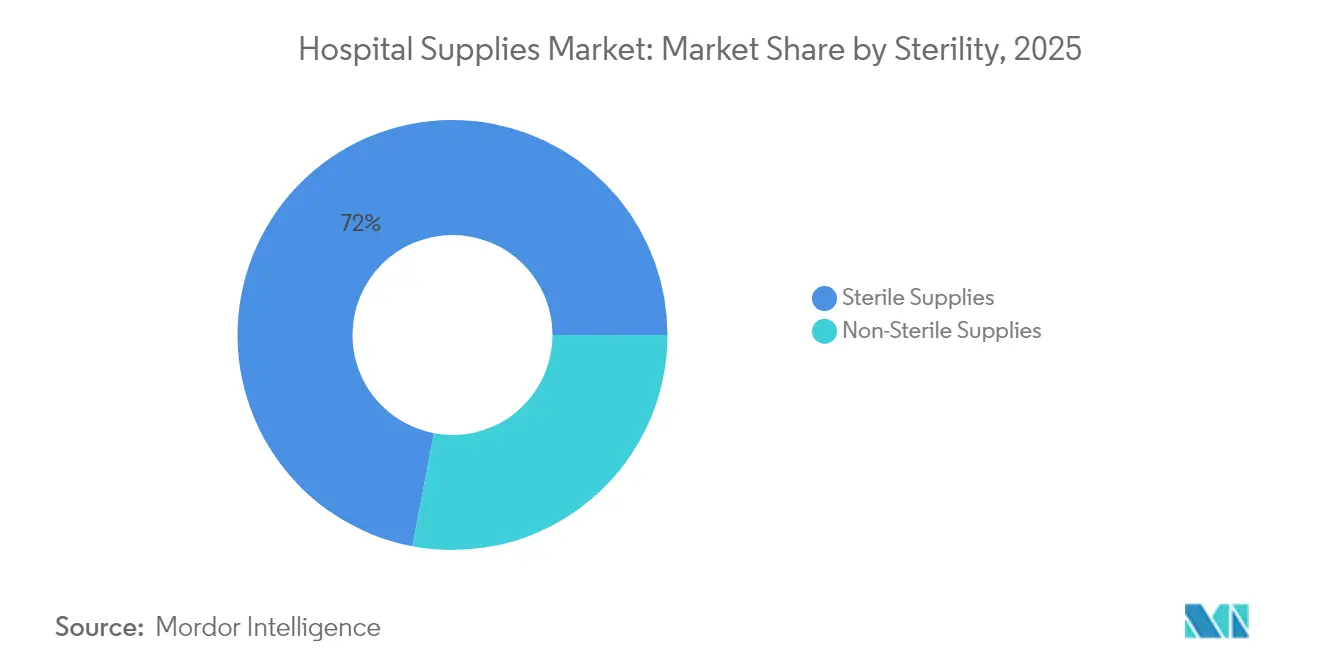

- Por esterilidade, os suprimentos estéreis detinham 72,02% de participação no tamanho do mercado de suprimentos hospitalares em 2025 e estão se expandindo a um CAGR de 6,19% até 2031.

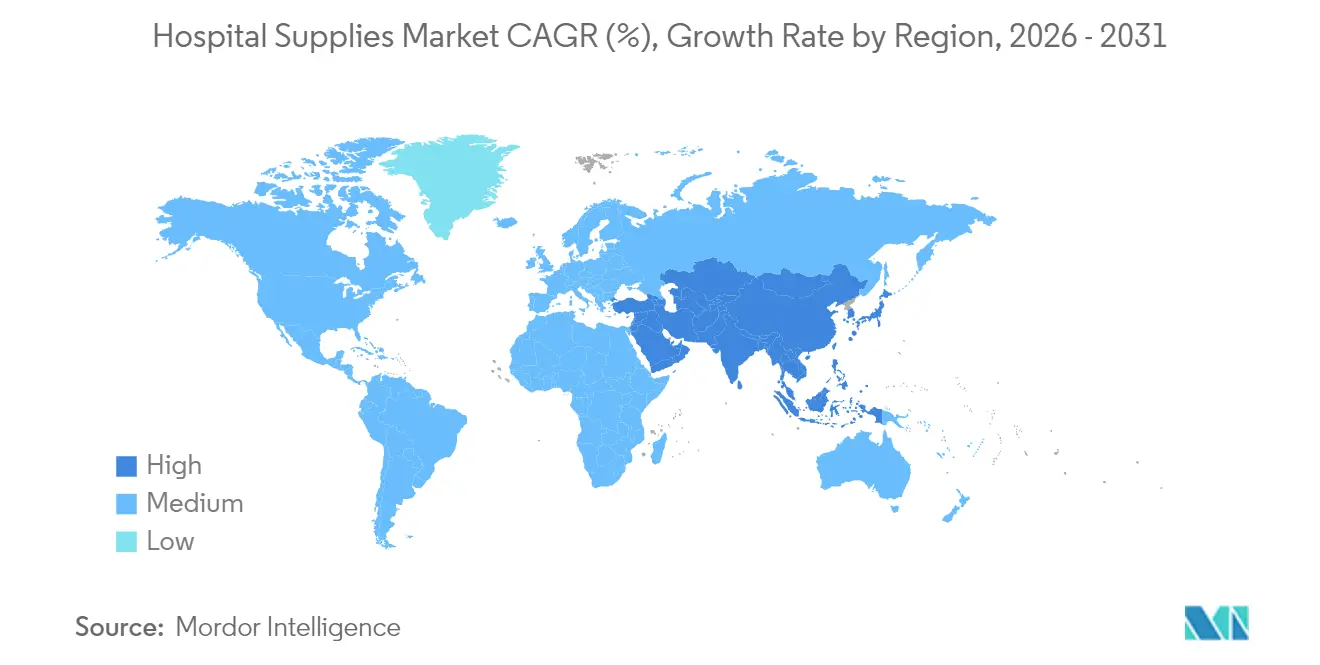

- Por geografia, a América do Norte reteve 33,92% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Suprimentos Hospitalares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de doenças transmissíveis e crônicas | +1.2% | Global – maior impacto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente conscientização pública sobre infecções adquiridas em hospitais | +0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Alta demanda por suprimentos hospitalares em países em desenvolvimento | +1.5% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Penalidades por infecções adquiridas em hospitais catalisando investimentos em equipamentos de esterilização | +0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Aumento no volume cirúrgico pós-pandemia em países desenvolvidos | +0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais e gastos com saúde | +0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Doenças Transmissíveis e Crônicas

O aumento dos casos de diabetes, doenças cardiovasculares e respiratórias está forçando os hospitais a repensar seus planos de inventário para garantir a disponibilidade contínua de curativos para feridas, kits de monitoramento e circuitos de ventilação. Somente o diabetes afeta 537 milhões de adultos e está projetado para atingir 783 milhões até 2045, impulsionando o uso de curativos especializados em 30% desde 2024.[1]Centros de Controle e Prevenção de Doenças, "Doenças Crônicas na América," cdc.gov Os sistemas de saúde agora combinam dados de registros eletrônicos de saúde com algoritmos preditivos de estocagem, permitindo um alinhamento mais preciso entre as cargas de casos previstas e os ciclos de reabastecimento. Essa abordagem centrada no paciente está direcionando as alocações de capital para suprimentos estéreis versáteis, impulsionando o mercado de suprimentos hospitalares tanto em economias maduras quanto emergentes.

Crescente Conscientização Pública sobre Infecções Adquiridas em Hospitais

Os consumidores selecionam cada vez mais as instalações com base no desempenho percebido no controle de infecções. Cada infecção adquirida em hospital (IAH) acrescenta entre USD 28.400 e USD 33.800 em custos de tratamento, levando os administradores a adotar materiais antimicrobianos para superfícies de alto contato e a divulgar métricas de conformidade. Os Centros de Controle e Prevenção de Doenças observam que 1 em cada 31 pacientes hospitalizados contrai uma IAH em qualquer dia, estimulando o investimento no mercado de suprimentos hospitalares em campos cirúrgicos de uso único, aventais de barreira e invólucros de dispositivos com autodesinfecção.[2]Centros de Controle e Prevenção de Doenças, "Dados sobre Infecções Associadas à Assistência à Saúde," cdc.gov Fornecedores que oferecem garantia de esterilidade verificável e rastreabilidade de produtos obtêm vantagem competitiva.

Alta Demanda por Suprimentos Hospitalares em Países em Desenvolvimento

A expansão da classe média na Ásia-Pacífico está acelerando a construção de infraestrutura de saúde e impulsionando compras em grande escala de leitos, kits cirúrgicos e descartáveis de diagnóstico. Programas inovadores de financiamento, como o Fundo de Equipamentos Médicos para a África da Corporação Financeira Internacional, no valor de USD 300 milhões, permitem que pequenos prestadores contornem restrições legadas e adotem plataformas modernas de inventário desde o início. Fabricantes que localizam a produção e incorporam etiquetas prontas para RFID estão bem posicionados à medida que os governos regionais buscam cadeias de suprimentos resilientes e autossuficiência clínica.

Penalidades por Infecções Adquiridas em Hospitais Catalisando Investimentos em Equipamentos de Esterilização

O Programa de Redução de Condições Adquiridas em Hospitais reduziu os pagamentos do Medicare em até 1% para o quartil de pior desempenho dos hospitais dos Estados Unidos. Até 2025, 98,1% das instalações penalizadas melhoraram suas pontuações, desencadeando um aumento de 35% nos gastos de capital em esterilizadores de baixa temperatura e autoclaves com rastreamento.[3]JAMA Network, "Hospitais de Ensino e de Rede de Segurança Enfrentam Penalidades do HACRP," jamanetwork.com Os administradores implantam cada vez mais linhas de reprocessamento automatizadas que capturam parâmetros de ciclo e enviam dados para painéis de qualidade, alinhando os relatórios regulatórios com os princípios de fluxo de trabalho enxuto.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estrutura regulatória rigorosa | −0.7% | Global – maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Surgimento de serviços de cuidados domiciliares | −0.5% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Altos custos de equipamentos avançados | −0.4% | Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos | −0.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estrutura Regulatória Rigorosa

Os esforços para reduzir as emissões de óxido de etileno ameaçam as vias de esterilidade de aproximadamente 20 bilhões de dispositivos médicos anualmente. A FDA alertou que o fechamento abrupto de plantas de esterilização poderia interromper a continuidade dos cuidados, ilustrando como a política ambiental pode repercutir na logística do mercado de suprimentos hospitalares. As empresas agora investigam esterilizantes alternativos e investem em capacidade redundante, adicionando custo e complexidade a cronogramas de produção já apertados.

Surgimento de Serviços de Cuidados Domiciliares

A transferência da prestação de cuidados crônicos para o domicílio reduz os dias de internação e altera os canais de compra. O Medicare reembolsa modelos aprovados de hospital domiciliar, levando fabricantes como 3M Healthcare, Medtronic e Medline a desenvolver bombas de infusão compactas, adesivos com sensores e embalagens adequadas para envio postal. A natureza distribuída dos cuidados domiciliares eleva os custos de entrega na última milha e exige interfaces de usuário de nível consumidor, moderando o crescimento de volume tradicional nas contas hospitalares centralizadas, ao mesmo tempo que abre novos fluxos de receita, embora fragmentados, em todo o setor de suprimentos hospitalares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Tecnologias de Controle de Infecções Aceleram os Ciclos de Atualização

Os suprimentos descartáveis mantiveram uma participação de 46,83% no mercado de suprimentos hospitalares em 2025, ressaltando seu papel no combate à contaminação cruzada. Kits de procedimentos agrupados e aventais de uso único agilizam a rotatividade da sala cirúrgica e reduzem a mão de obra gasta em lavanderia. No entanto, as políticas de sustentabilidade impulsionaram projetos-piloto de reprocessamento seletivo e polímeros recicláveis, pressionando os fornecedores a declarar as emissões do ciclo de vida. Os equipamentos de esterilização e desinfecção, embora sejam apenas um segmento de médio porte, apresentam o crescimento mais rápido, com um CAGR de 10,42% até 2031. O tamanho do mercado de suprimentos hospitalares para equipamentos de esterilização está previsto para crescer em conjunto com os mandatos de manutenção de registros digitais que vinculam a liberação de dispositivos a parâmetros documentados de eliminação microbiana. Fornecedores que combinam software de validação baseado em nuvem com esterilizadores de baixa temperatura obtêm tração em sistemas hospitalares de primeiro nível.

Dispositivos de exame do paciente e equipamentos de sala cirúrgica estão integrando matrizes de sensores e gateways de IoT. Estetoscópios inteligentes, navegação assistida por computador e imagens intraoperatórias orientadas por inteligência artificial impulsionam faixas de preços premium, com as decisões de aquisição cada vez mais influenciadas por pontuações de interoperabilidade. Equipamentos de auxílio à mobilidade e transporte acompanham as tendências demográficas, à medida que populações envelhecidas demandam colchões de redução de pressão, elevadores elétricos e cadeiras de rodas bariátricas. Credenciais de sustentabilidade, disponibilidade de peças de reposição e diagnósticos prontos para a nuvem são agora ponderados ao lado do preço inicial quando as estruturas avaliam propostas.

Por Usuário Final: Centros Ambulatoriais Desafiam a Dominância Hospitalar

Os hospitais ainda representam 67,88% da demanda de 2025 e exercem economias de escala que se traduzem em descontos por compras em volume e estoques de consignação personalizados. Seu mix de casos estável sustenta contratos de fornecimento plurianuais que cobrem aventais, campos cirúrgicos, frascos de sucção e mobiliário composto. No entanto, os centros cirúrgicos ambulatoriais estão no caminho de registrar um CAGR de 6,45% até 2031, absorvendo uma parcela crescente de casos eletivos de ortopedia, oftalmologia e cardiologia. O tamanho do mercado de suprimentos hospitalares para kits de produtos específicos para centros cirúrgicos ambulatoriais está previsto para se ampliar à medida que a migração de procedimentos continua. Os fabricantes agora oferecem autoclaves compactas, mesas de instrumentos de baixo perfil e suportes mayo pré-configurados, otimizados para rápida rotatividade de sala em instalações de pequeno porte.

Centros de trauma e clínicas especializadas criam demanda de nicho por consumíveis avançados de manejo de vias aéreas e adesivos de tecido. Redes privadas implantam armários RFID em toda a empresa que alimentam alertas de depleção em tempo real em painéis centrais. Tais análises aprimoram a conformidade com as políticas de rotação PEPS (primeiro a entrar, primeiro a sair) e reduzem as baixas contábeis por vencimento, traduzindo-se em custos totais de suprimentos mais baixos, mesmo quando os preços unitários são mais altos. Os fornecedores complementam os bens físicos com assinaturas de dados, gerando receitas recorrentes e fidelizadas além da venda única.

Por Esterilidade: Prêmio pela Limpeza Assegurada

Os suprimentos estéreis capturaram 72,02% da receita de 2025. Essa dominância está ligada a programas de penalidades por infecção que penalizam instalações com incidentes de contaminação evitáveis. A vantagem do tamanho do mercado de suprimentos hospitalares para produtos estéreis é amplificada pelo crescimento de CAGR de 6,19% até 2031. Unidades móveis de processamento estéril permitem que os hospitais reformem os departamentos centrais de reprocessamento sem interromper os cronogramas cirúrgicos, expandindo a demanda por soluções de locação e sistemas de contêineres de uso único. As inovações vão desde armários de peróxido de hidrogênio vaporizado até esterilizadores a plasma, cada um acompanhado de software de rastreabilidade.

Os suprimentos não estéreis mantêm papéis essenciais em procedimentos de baixo risco e atenção primária. Um estudo de 2024 da MDPI encontrou resultados de infecção comparáveis para certas intervenções dermatológicas menores realizadas com luvas não estéreis, encorajando os comitês de formulário a reavaliar a superespecificação que pode inflar os custos. No entanto, mesmo nessas categorias, os tratamentos de superfície antimicrobianos e as melhorias em embalagens sustentáveis diferenciam as ofertas e mantêm a relevância dentro das estruturas de aquisição mais amplas do mercado de suprimentos hospitalares.

Análise Geográfica

A infraestrutura avançada da América do Norte e os rigorosos mandatos de controle de infecções garantiram 33,92% de participação na receita global em 2025. A adoção em larga escala de armários inteligentes habilitados por RFID e sistemas de planejamento de demanda assistidos por inteligência artificial sustenta oportunidades para fornecedores com propostas de valor ricas em análise de dados. As incertezas tarifárias ameaçaram a estabilidade de preços, levando distribuidores como a Cardinal Health a considerar mecanismos de repasse que poderiam influenciar a elasticidade do mercado de suprimentos hospitalares em 2026.

A Ásia-Pacífico apresenta o crescimento mais forte, com um CAGR de 8,18%, impulsionado pela expansão da capacidade de saúde na China, Índia e Sudeste Asiático. O rápido investimento em hospitais terciários, aliado a incentivos governamentais para a fabricação local, desloca o fornecimento de componentes para mais perto dos mercados finais. O tamanho do mercado de suprimentos hospitalares para consumíveis de esterilização está crescendo rapidamente à medida que os órgãos de acreditação adotam os padrões ocidentais de controle de infecções. O crescimento do turismo médico na Tailândia e na Malásia amplia ainda mais os canais de aquisição de descartáveis de alta qualidade e custo competitivo.

A Europa mantém uma postura orientada para a tecnologia, com mandatos de sustentabilidade incentivando os fornecedores a validar as pegadas de carbono e integrar polímeros reciclados. A Alemanha lidera em volume, enquanto os nichos de alta tecnologia da Suíça impulsionam a inovação em segmentos. A clareza regulatória em torno do Regulamento de Dispositivos Médicos (RDM) incentiva hospitais pioneiros a testar rotulagem inteligente e embalagens invioláveis, sustentando pontos de preço premium em um mercado de suprimentos hospitalares maduro.

O Oriente Médio e a África apresentam uma divergência marcante. As nações do Conselho de Cooperação do Golfo investem em hospitais emblemáticos que demandam suítes de esterilização de última geração e sistemas automatizados de inventário. Enquanto isso, o Fundo de Equipamentos Médicos para a África da Corporação Financeira Internacional financia pequenos prestadores, criando demanda distribuída por dispositivos essenciais em toda a África Oriental e Ocidental. Fornecedores que combinam treinamento, manutenção e esquemas de microleasing ganham tração nesses nichos sensíveis ao preço, mas ricos em volume.

Cenário Competitivo

O mercado de suprimentos hospitalares é fragmentado, com os principais players aproveitando integração, inovação e fabricação regional para preservar margens em meio à pressão de preços. Johnson & Johnson e Medtronic expandem ecossistemas digitais incorporando sensores em descartáveis e coletando dados de utilização por meio de portais em nuvem. A decisão da Becton, Dickinson and Company em 2025 de separar sua unidade de Biociências e Soluções de Diagnóstico ilustra um foco aprimorado nas linhas médico-cirúrgicas principais que se alinham estreitamente com as prioridades de gastos em prevenção de infecções.

A Sumitomo Corporation aprofundou sua presença no canal de cuidados domiciliares dos Estados Unidos ao adquirir a ActivStyle e aumentar sua participação na Vast Medical Holdings, demonstrando como os conglomerados implantam capital diversificado para capturar gastos com terapias de doenças crônicas. A aquisição da Acentus pela Henry Schein no final de 2024 ressalta a lógica estratégica de integrar a logística direta ao paciente com portfólios de monitoramento de glicose habilitados por sensores. Empresas menores conquistam posições defensáveis em revestimentos antimicrobianos, esterilizadores a plasma de baixa temperatura e rastreamento de ativos assistido por inteligência artificial, frequentemente fazendo parcerias com grandes distribuidores para ampliar o alcance global.

As alianças estratégicas entre fabricantes de dispositivos e fornecedores de software geram propostas de valor agrupadas que simplificam os fluxos de trabalho clínicos. Por exemplo, as implantações de armários RFID frequentemente vêm acompanhadas de painéis de análise preditiva codesenvolvidos por startups especializadas em inteligência artificial para cadeia de suprimentos. Os dados resultantes permitem o reabastecimento just-in-time, reduzindo drasticamente as faltas de estoque e as perdas por vencimento. Enquanto isso, as oportunidades de marca própria proliferam à medida que os sistemas de saúde buscam reduzir os prêmios de marca enquanto mantêm rigorosos padrões de qualidade. Fornecedores atentos às mudanças regulatórias, à inflação dos custos de matérias-primas e às métricas de sustentabilidade continuarão a superar o desempenho dentro do mercado de suprimentos hospitalares em evolução.

Líderes do Setor de Suprimentos Hospitalares

Boston Scientific Corporation

Cardinal Health Inc.

B Braun Melsungen AG

3M

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Grupo Sumitomo Corporation (por meio de sua subsidiária nos Estados Unidos, Sumitomo Corporation of Americas) adquiriu a ActivStyle, LLC, um proeminente fornecedor norte-americano de suprimentos médicos domiciliares para pacientes com condições crônicas. Essa aquisição segue a iniciativa da Sumitomo em abril de 2025 de aumentar sua participação acionária na Vast Medical Holdings, empresa controladora da Quest, um fornecedor líder de equipamentos, suprimentos e serviços médicos domiciliares para indivíduos que gerenciam diabetes.

- Dezembro de 2024: A Gilgal Medical Supplies, um proeminente fornecedor de suprimentos médicos com múltiplas unidades na Flórida, anunciou uma mudança significativa em seu modelo de negócios. Com efeito imediato, a empresa não aceitará mais seguros para suprimentos médicos. Essa mudança estratégica é impulsionada pelos desafios contínuos e ineficiências sistêmicas no processo de reembolso de seguros, que têm impactado cada vez mais a sustentabilidade operacional.

- Novembro de 2024: A Henry Schein, Inc. anunciou seu acordo para adquirir a Acentus, um fornecedor especializado de sensores de glicose e outros suprimentos médicos entregues diretamente nos domicílios dos pacientes. Essa aquisição ressalta o foco estratégico contínuo da Henry Schein em expandir seus negócios de suprimentos médicos para cuidados domiciliares, alinhando-se à crescente demanda por soluções de gerenciamento de doenças crônicas e cuidados domiciliares.

Escopo do Relatório Global do Mercado de Suprimentos Hospitalares

De acordo com o escopo do relatório, os suprimentos hospitalares incluem todos os produtos de utilidade médica que atendem tanto ao paciente quanto ao profissional médico com infraestrutura hospitalar e aprimoram a rede e o transporte entre hospitais. Estes incluem equipamentos hospitalares, auxílios ao paciente, equipamentos de mobilidade e suprimentos hospitalares descartáveis de esterilização. O mercado de suprimentos hospitalares é segmentado por Produto (Dispositivos de Exame do Paciente, Equipamentos de Sala Cirúrgica, Equipamentos de Auxílio à Mobilidade e Transporte, Equipamentos de Esterilização e Desinfecção, Suprimentos Hospitalares Descartáveis, Seringas e Agulhas e Outros Tipos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Dispositivos de Exame do Paciente |

| Equipamentos de Sala Cirúrgica |

| Equipamentos de Auxílio à Mobilidade e Transporte |

| Equipamentos de Esterilização e Desinfecção |

| Suprimentos Hospitalares Descartáveis |

| Seringas e Agulhas |

| Consumíveis Inteligentes Habilitados por RFID |

| Outros Produtos |

| Hospitais Públicos |

| Hospitais Privados e Redes Hospitalares |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Centros de Trauma |

| Suprimentos Estéreis |

| Suprimentos Não Estéreis |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos de Exame do Paciente | |

| Equipamentos de Sala Cirúrgica | ||

| Equipamentos de Auxílio à Mobilidade e Transporte | ||

| Equipamentos de Esterilização e Desinfecção | ||

| Suprimentos Hospitalares Descartáveis | ||

| Seringas e Agulhas | ||

| Consumíveis Inteligentes Habilitados por RFID | ||

| Outros Produtos | ||

| Por Usuário Final | Hospitais Públicos | |

| Hospitais Privados e Redes Hospitalares | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Centros de Trauma | ||

| Por Esterilidade | Suprimentos Estéreis | |

| Suprimentos Não Estéreis | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de suprimentos hospitalares?

O tamanho do mercado de suprimentos hospitalares é de USD 159,44 bilhões em 2026 e está projetado para atingir USD 193,94 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os equipamentos de esterilização e desinfecção estão se expandindo a um CAGR de 10,42% devido ao intensificado investimento em controle de infecções.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores?

Os centros cirúrgicos ambulatoriais têm previsão de crescimento a um CAGR de 6,45%, criando demanda por kits compactos e de alto rendimento que diferem das preferências hospitalares tradicionais.

Como as preocupações com sustentabilidade estão influenciando as aquisições?

Os hospitais avaliam cada vez mais os descartáveis com base na reciclabilidade e na pegada de carbono, abrindo oportunidades para produtos com design ecológico e métricas de ciclo de vida validadas.

Qual é o papel da tecnologia nos suprimentos hospitalares modernos?

Armários habilitados por RFID e análises orientadas por inteligência artificial se integram aos registros eletrônicos de saúde para otimizar os níveis de estoque, reduzir o desperdício e fortalecer os relatórios de conformidade, conferindo aos fornecedores com domínio tecnológico uma vantagem competitiva.

Página atualizada pela última vez em: