Tamanho e Participação do Mercado de bi em Saúde

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

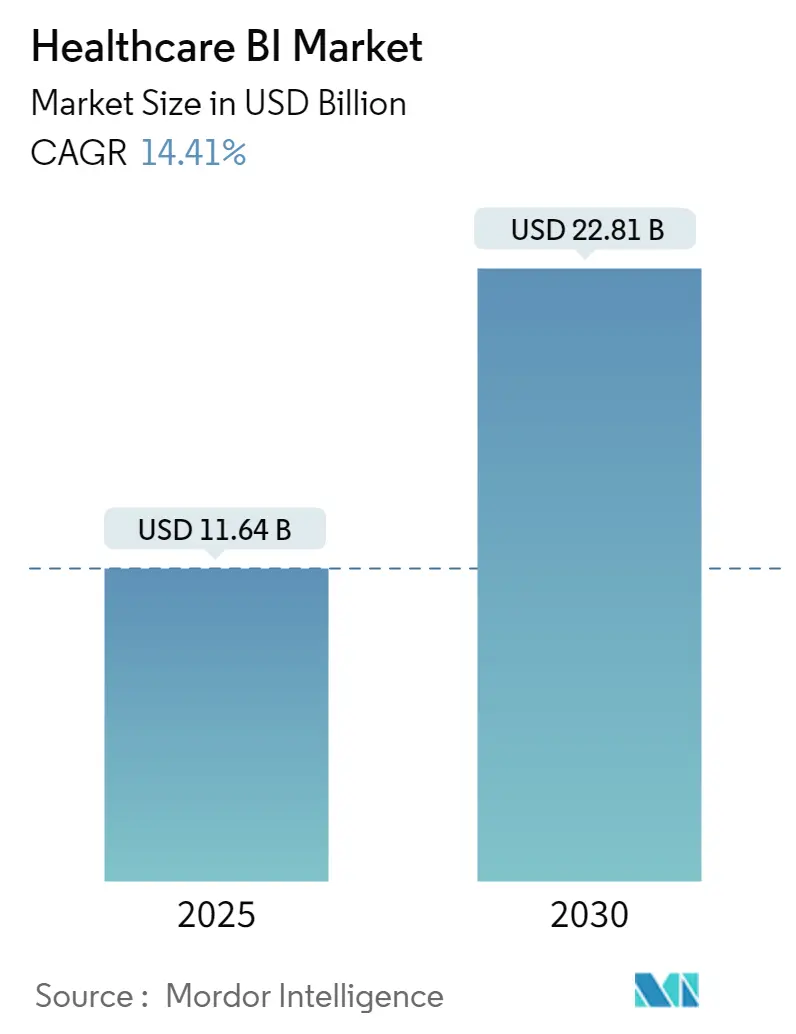

| Tamanho do Mercado (2025) | 11.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 22.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de bi em Saúde pela Mordor inteligência

A demanda global por operações de saúde orientadas por dados está se expandindo rapidamente.

O mercado de negócios inteligência em saúde está avaliado em USD 11,64 bilhões em 2025 e prevê-se que alcance USD 22,81 bilhões até 2030, avançando um uma CAGR de 14,41%. O crescimento robusto reflete uma confluência de mandatos regulatórios para reembolso baseado em valor, um aumento nos dados de prontuários eletrônicos (ehr), eficiências de custo em nuvem e o uso acelerado de IA generativa em fluxos de trabalho clínicos e administrativos. Os sistemas de saúde estão investindo pesadamente para transformar dados fragmentados em insights acionáveis, já que 90% dos pagamentos do Medicare se vinculam ao valor em 2025, enquanto pagadores privados impulsionam contratos similares. um crescente adoção de nuvem sustenta um escala; hospitais agora gastam em média USD 38 milhões por ano em serviços de nuvem-mais do que qualquer outro setor vertical. Ao mesmo tempo, um geração automatizada de insights liderada por IA capturou 60% do investimento em IA em saúde em 2024, indicando que plataformas analíticas com IA incorporada se tornaram uma prioridade estratégica auxiliarência médica.digital. Juntos, esses motoristas posicionam o mercado de negócios inteligência em saúde como um dos segmentos de crescimento mais rápido da saúde digital.

Principais Conclusões do Relatório

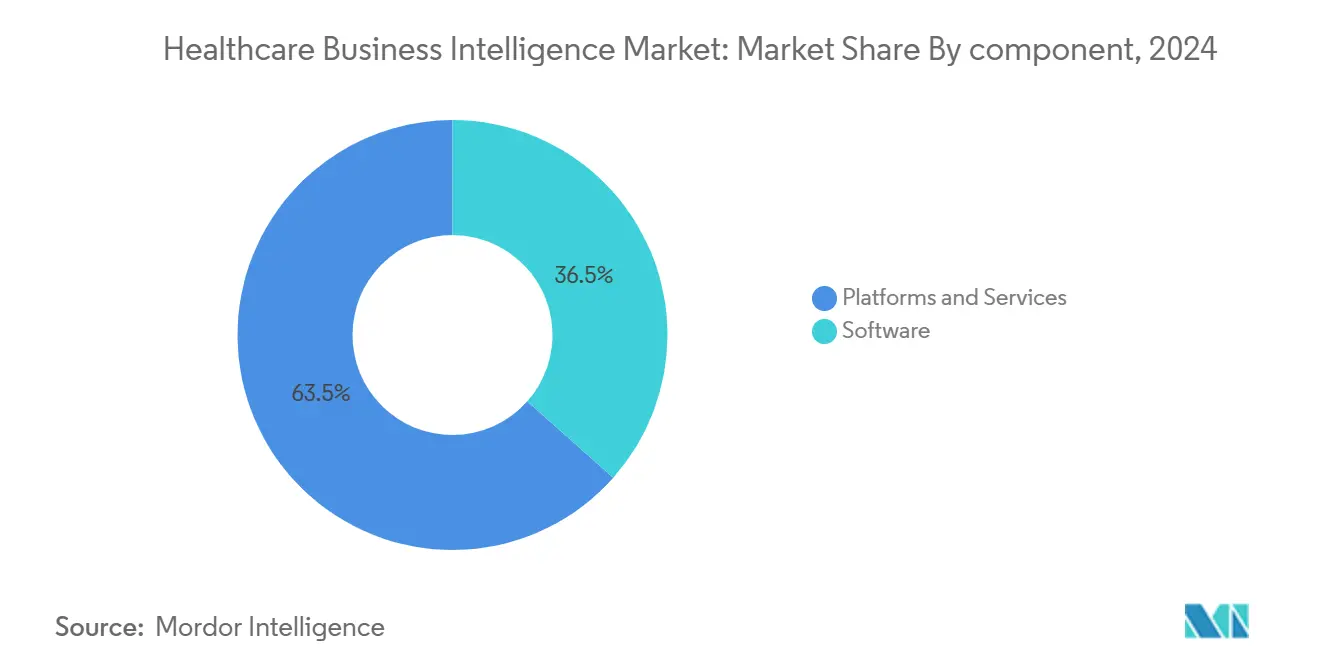

- Por componente, software manteve 35,45% da participação de receita do mercado de negócios inteligência em saúde em 2024, enquanto serviços registraram um maior CAGR de 14,83% até 2030.

- Por função, OLAP & visualização liderou com 41,23% da participação do mercado de negócios inteligência em saúde em 2024; análise avançada & preditiva está projetada para crescer um uma CAGR de 15,23%.

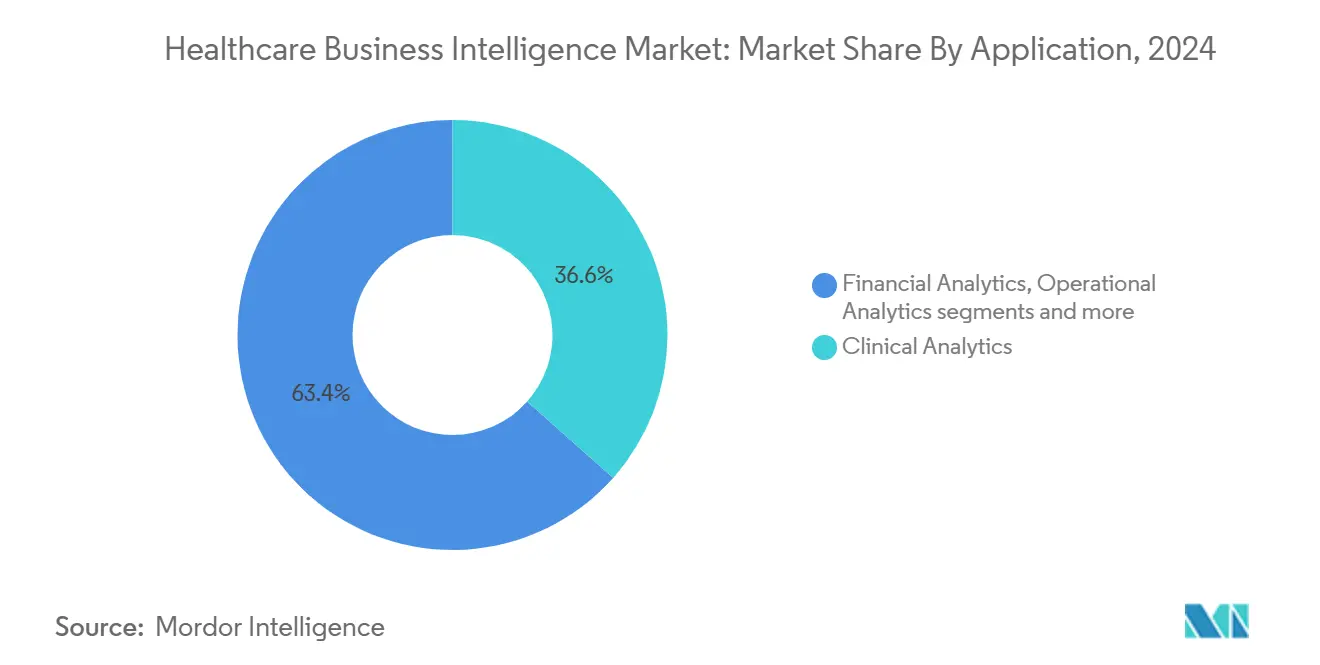

- Por aplicação, análise clínica comandou 36,57% da participação do tamanho do mercado de negócios inteligência em saúde em 2024; análise operacional está avançando um uma CAGR de 15,87%.

- Por usuário final, provedores de saúde detiveram 52,34% da participação do mercado de negócios inteligência em saúde em 2024, enquanto empresas de ciências da vida estão previstas para expandir um uma CAGR de 16,23% até 2030.

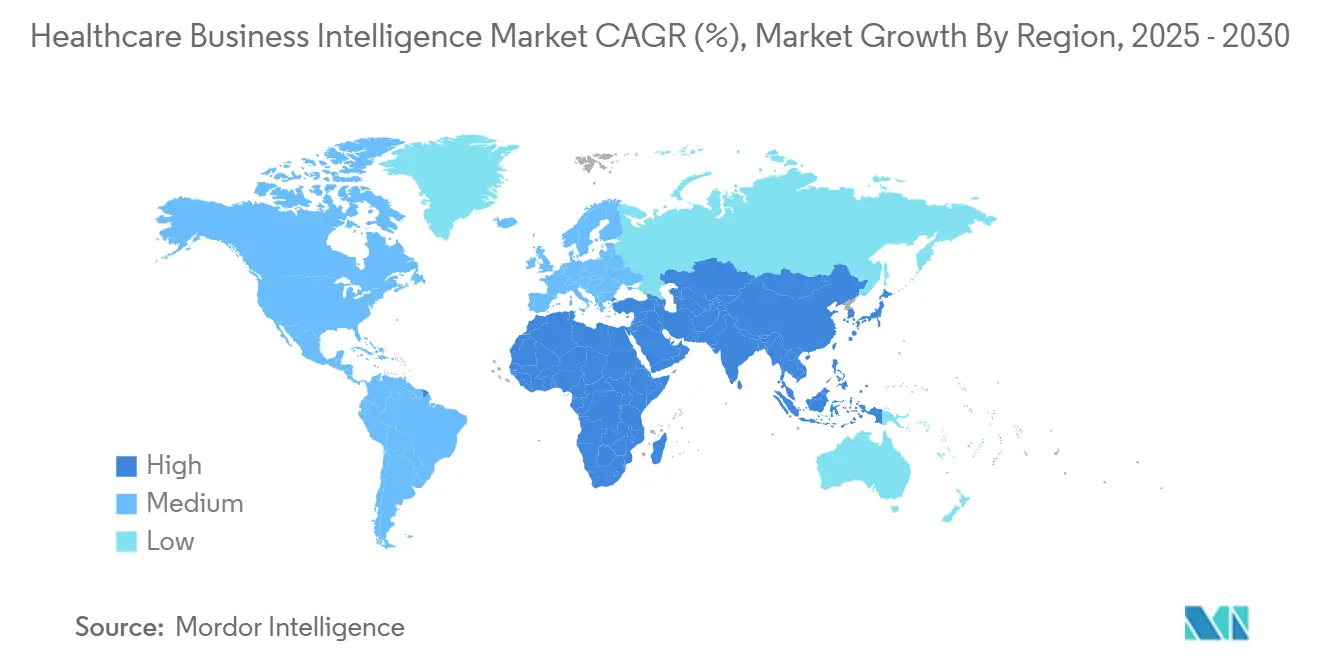

- Por geografia, América do Norte capturou 46,32% da participação do mercado de negócios inteligência em saúde em 2024; Ásia-Pacífico deve registrar um CAGR mais rápida de 17,03% até 2030.

Tendências e Insights do Mercado Global de bi em Saúde

Análise de Impacto dos Drivers*

| motorista | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Pressão regulatória por reembolso baseado em valor | +3.2% | Global, com América do Norte liderando | Médio prazo (2-4 anos) |

| Crescente volume de dados ehr & mandatos de interoperabilidade | +2.8% | América do Norte & UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Eficiências de custo em nuvem permitindo análise em escala | +2.1% | Global, com adoção mais rápida em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Geração automatizada de insights liderada por IA (Gen-IA) | +3.5% | Global, com concentração em regiões tecnologicamente avançadas | Médio prazo (2-4 anos) |

| Adoção de transmissão de dados em tempo real baseado em FHIR | +1.8% | América do Norte & UE principalmente | Longo prazo (≥ 4 anos) |

| Disponibilidade de conjuntos de dados sintéticos de saúde | +1.2% | Global, com variações regulatórias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Reembolso Baseado em Valor

Políticas que vinculam pagamentos um resultados agora são mainstream. O centros para Medicare & Medicaid serviços pretende colocar todos os beneficiários do Medicare em relacionamentos de cuidado responsável até 2030, uma meta ecoando entre pagadores comerciais. Organizações requerem análise quase em tempo real que sintetize dados clínicos, financeiros e de determinantes sociais para gerenciar populações em risco e prever desempenho sob contratos complexos. Sistemas de saúde como o Carle saúde reduziram custos evitáveis enquanto melhoraram um qualidade integrando dados de sinistros, ehr e risco social em seu stack de bi. Como todo modelo de pagamento incorpora risco, um demanda por plataformas capazes de medição contínua e modelagem preditiva se intensificará.

Crescente Volume de Dados EHR & Mandatos de Interoperabilidade

O Cosmos da Epic agora agrega registros desidentificados de 246 milhões de indivíduos, ilustrando um escala sem precedentes de dados de saúde. O 21st Century Cures Act e TEFCA obrigam provedores um compartilhar informações, ainda assim menos de 60% dos dados disponíveis informam um tomada de decisão devido à fragmentação. um adoção de Fast auxiliarência médica Interoperability Resources (FHIR) transmite dados quase em tempo real, estabelecendo uma base técnica para análise avançada[1]Fonte: u.s. departamento de saúde e humano serviços, "FHIR Ecosystem," healthit.gov . Abordar qualidade de dados, padronização e governançum permanece essencial conforme os volumes disparam.

Eficiências de Custo em Nuvem Permitindo Análise em Escala

Quarenta e cinco por cento dos hospitais dos Estados Unidos migraram aplicações de cadeia de suprimentos para um nuvem, enquanto um satisfação com projetos de nuvem atinge 72% entre executivos de saúde. Um centro acadêmico alcançou 95% de economia de custos após migrar de um mainframe para uma plataforma de nuvem e simultaneamente melhorou um acessibilidade de dados para reguladores. um receita de nuvem de saúde da Microsoft agora excede USD 42 bilhões com 22% de crescimento anual, sublinhando o apetite dos provedores por análise escalável baseada em assinatura. Tais economias permitem que até sistemas de médio porte implementem bi de nível empresarial sem desembolsos de capital.

Geração Automatizada de Insights Liderada por IA (Gen-AI)

Oitenta e cinco por cento dos líderes de saúde estão pilotando ou implementando IA generativa, em grande parte para automatizar fluxos de trabalho de documentação e codificação. IA administrativa absorveu 60% do investimento em IA de saúde em 2024, refletindo potencial imediato de redução de custos auxiliarência médica.digital. O dragão Copilot da Microsoft já processa 9,5 milhões de encontros por trimestre e continua um escalar. um Epic lançará mais de 100 recursos de IA, movendo de prompts simples para suporte à decisão para engajamento do paciente. Tais implementações elevam expectativas para análise de autoatendimento e consultas de linguagem natural dentro de portais de bi.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Silos de dados & lacunas de interoperabilidade legadas | -2.5% | Global, com desafios agudos em mercados fragmentados | Longo prazo (≥ 4 anos) |

| Alto custo total de propriedade para bi empresarial | -1.8% | Global, com maior impacto em organizações menores | Médio prazo (2-4 anos) |

| Escassez de pessoal clínico alfabetizado em dados | -1.4% | Global, com variações regionais na severidade | Longo prazo (≥ 4 anos) |

| Riscos de transferirência de dados transfronteiriçum & governançum de IA | -1.1% | UE, APAC principalmente, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Silos de Dados & Lacunas de Interoperabilidade Legadas

Sistemas desconectados atrasam o cuidado e inflam custos apesar dos mandatos FHIR e Cures Act. Muitos hospitais ainda lidam com formatos de dados proprietários e arquiteturas antigas que bloqueiam análise empresarial. Preocupações competitivas e regras de privacidade retardam ainda mais o compartilhamento de dados fora dos muros organizacionais. Superar silos exigirá investimento contínuo em mecanismos de integração, gerenciamento de dados mestres e mudançum cultural.

Alto Custo Total de Propriedade para BI Empresarial

Programas abrangentes de bi necessitam licenciamento, migração, treinamento e manutenção que tensionam orçamentos. Grupos hospitalares frequentemente subestimam custos ocultos ligados um iniciativas de qualidade de dados e talento de análise avançada. Provedores menores enfrentam obstáculos adicionais porque 56% do gasto comprometido em nuvem pode não ser utilizado sem governançum proativa. Modelos pay-como-you-go ajudam, ainda assim organizações devem continuamente refinar utilização para realizar economias prometidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Componente: Serviços Impulsionam Sucesso de Implementação

software deteve um maior participação de 35,45% do mercado de negócios inteligência em saúde em 2024, ancorado por suítes de análise, dashboards de visualização e serviços de IA incorporados. No entanto, serviços-cobrindo integração, treinamento e análise gerenciada-estão se expandindo um uma CAGR de 14,83%, superando vendas de plataforma. Essa divergência sinaliza que o valor não está apenas em possuir ferramentas, mas em operacionalizá-las dentro de fluxos de trabalho clínicos complexos.

Organizações dependem de especialistas externos para migrar dados legados, personalizar dashboards e treinar usuários. um escassez aguda de clínicos alfabetizados em dados sustenta um demanda por serviços. um mudançum da Epic para planejamento de recursos empresariais sublinha que grandes fornecedores de plataforma agora empacotam consultoria para acelerar adoção. Conforme sistemas amadurecem, parceiros de serviços gerenciarão governançum de dados contínua, ajuste de desempenho e validação de algoritmo, reforçando seu papel como facilitadores críticos de ROI analítico.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Função: Análise Avançada Acelera Crescimento

OLAP & visualização representaram 41,23% da receita de 2024, oferecendo dashboards intuitivos para monitoramento do dia um dia em finançcomo, qualidade e conformidade. Ainda assim, análise avançada & preditiva está projetada para crescer 15,23% anualmente conforme provedores buscam cuidado proativo.

Clientes da saúde catalisador economizaram milhões através de algoritmos de detecção precoce e modelos de estratificação de risco. IA generativa reduz ainda mais um barreira para modelagem sofisticada automatizando engenharia de recursos e teste de cenários. um receita de IA de USD 13 bilhões da Microsoft ilustra demanda por frameworks empacotados que incorporam aprendizado de máquina no tecido analítico. Conforme algoritmos amadurecem, organizações transitarão de relatórios retrospectivos para planejamento de intervenção prospectiva em saúde populacional e medicina de precisão.

Por Aplicação: Análise Operacional Ganha Impulso

Análise clínica permanece um maior aplicação com 36,57% de participação em 2024, sustentando melhoria de qualidade, redução de readmissão e otimização de caminhos de cuidado. Análise operacional agora registra um CAGR mais rápida de 15,87% conforme líderes confrontam volatilidade da cadeia de suprimentos e escassez de paraçum de trabalho.

Hospitais adotam sensores RFID e IoT para capturar dados de inventário em tempo real, então modelam padrões de consumo para reabastecimento preditivo. um ferramenta Mpower da Microsoft e Medline exemplifica otimização de cadeia de suprimentos orientada por IA que sinaliza preventivamente disrupções. Módulos de paraçum de trabalho preveem necessidades de pessoal baseadas em tendências de infecção e acuidade do paciente, ajudando um mitigar burnout e horas extras. Porque desempenho operacional afeta diretamente margens sob contratos baseados em valor, foco analítico está mudando além de métricas clínicas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Ciências da Vida Acelera Adoção

Provedores de saúde comandaram 52,34% da receita de 2024, já que hospitais continuam um investir em plataformas de dados unificadas para relatórios clínicos, financeiros e regulatórios. Empresas de ciências da vida, no entanto, estão programadas para uma CAGR de 16,23%.

Desenvolvedores de medicamentos exploram evidência do mundo real de redes de provedores para otimizar design de ensaios, acelerar recrutamento e monitorar segurançum quase em tempo real cdisc.org. Pipelines FHIR simplificam extração de dados longitudinais do paciente, alimentando modelos de IA que refinam populações alvo. um aliançum da SAS com Duke saúde mostra colaboração acadêmico-indústria em torno de ambientes analíticos compartilhados [2]Fonte: Duke saúde, "Duke saúde e SAS Formalize Strategic análises e IA colaboração," corporativo.dukehealth.org. Enquanto isso, pagadores aprofundam investimentos em análise de ajuste de risco conforme reembolso se torna mais complexo, enquanto agências de saúde pública modernizam dashboards de vigilância para preparação pandêmica.

Análise Geográfica

América do Norte liderou com uma participação de 46,32% do mercado de negócios inteligência em saúde em 2024, impulsionada por penetração madura de ehr, interoperabilidade mandatória e adoção precoce de cuidado baseado em valor. um base da Epic de mais de 325 milhões de registros de pacientes consolida sua influência nos fluxos de dados regionais. Clareza legislativa, acoplada com infraestrutura de nuvem robusta, acelera implementações de análise empresarial. Políticas antecipadas pró-negócios podem acelerar atividade de privado equidade, intensificando competição e inovação em ferramentas de bi.

Ásia-Pacífico é um região de crescimento mais rápido um uma CAGR de 17,03% até 2030, refletindo planos nacionais agressivos de saúde digital e gastos crescentes em saúde. Modelos financiados por seguros da Índia demandam insights de saúde populacional, enquanto Singapura integra dispositivos IoT para monitoramento preventivo. Governos na China, Austrália e Tailândia financiam pilotos de IA para gerenciar cargas de doençcomo crônicas em meio um populações envelhecidas. Até mercados em desenvolvimento estão saltando sistemas legados adotando plataformas nativas em nuvem, criando oportunidades desproporcionais para fornecedores de bi escaláveis.

Europa mostra expansão constante conforme GDPR impulsiona investimento em governançum de dados compatível e interoperabilidade transfronteiriçum. Programas como o europeu saúde dados espaço encorajam análise padronizada entre estados membros, impulsionando oportunidades para fornecedores. Oriente Médio e África, embora começando de bases mais baixas, investem pesadamente em EHRs e telemedicina, especialmente em nações do Conselho de Cooperação do Golfo. Iniciativas de modernização se alinham com um necessidade de benchmarking de resultados de qualidade, sugerindo um aumento gradual na penetração de bi.

Cenário Competitivo

um concentração do mercado permanece moderada, com Epic sistemas detendo efetivamente moldando padrões de integração para muitos projetos de bi. Microsoft combina serviços Azure, Nuance e OpenAI para entregar documentação ambiente e insights preditivos, alcançando uma receita de IA em saúde de USD 13 bilhões. um aliançum da Oracle em 2025 com Cleveland Clinic e G42 introduz uma plataforma global de entrega de IA, sinalizando crescente competição entre gigantes de nuvem.

Estratégias de fornecedores caracterizam cada vez mais integração vertical de IA com fluxos de trabalho clínicos existentes. como mais de 100 ferramentas de IA próximas da Epic e expansão para ERP sublinham esforços para possuir o stack operacional completo. Enquanto isso, entrantes especializados como Innovaccer, avaliado em USD 3,2 bilhões, se diferenciam através de engenharia de dados de baixo código e capacidades de CRM adaptadas à saúde populacional. um consolidação continua: HEALWELL adquiriu Orion saúde para liderançum em HIE, e MedeAnalytics juntou-se à SubPop saúde para construir análise de desempenho integrada.

Oportunidades de espaço branco centram-se em análise operacional e redes de dados inter-indústria. Visibilidade da cadeia de suprimentos, otimização de paraçum de trabalho e benchmarking de experiência do paciente apresentam lacunas onde provedores de nicho podem prosperar. Ainda assim, complexidade de implementação significa que ecossistemas de fornecedor único podem ganhar favor, acelerando parcerias entre players de plataforma, fabricantes de dispositivos e sistemas de saúde buscando soluções ponto um ponto.

Líderes da Indústria de bi em Saúde

-

Microsoft Corporation

-

IBM Corporation

-

Oracle Corporation

-

seiva SE

-

SAS Institute Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Oracle, Cleveland Clinic e G42 revelaram uma plataforma global de entrega de saúde orientada por IA para aprimorar tomada de decisão centrada em dados

- Abril de 2025: MedeAnalytics introduziu saúde Fabric no Snowflake's IA dados nuvem, expandindo capacidades de gerenciamento de dados em tempo real

- Março de 2025: Epic mostrou módulos expandidos de ERP e IA agêntica no HIMSS'25, ampliando sua pegada além de EHRs

- Março de 2025: Quest diagnósticos fez parceria com Google nuvem para aplicar IA generativa para insights diagnósticos melhorados

Escopo do Relatório Global do Mercado de bi em Saúde

Conforme o escopo do relatório, negócios inteligência em saúde (bi) é o processo pelo qual dados de grande escala da indústria massiva de saúde podem ser coletados e refinados em insights acionáveis. bi em saúde agrega e analisa diferentes tipos de dados de saúde, incluindo registros tradicionais como histórico médico e dados financeiros, junto com dados não estruturados coletados da web e da Internet das coisas médicas.

O Mercado de bi em Saúde é Segmentado por Componente (software e Serviços), Modo de Entrega (Modelo sobre-Premise, Modelo Híbrido e Modelo Baseado em Nuvem), Aplicação (Análise Financeira, Análise de Dados Clínicos, Análise de Cuidado do Paciente e Outras Aplicações), Usuário Final (Pagadores, Provedores de Saúde e Outros Usuários Finais), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Plataformas |

| Software |

| Serviços |

| OLAP & Visualização |

| Gestão de Desempenho |

| Consulta & Relatórios |

| Análise Avançada & Preditiva |

| Análise Clínica | Gestão de Saúde Populacional |

| Suporte à Medicina de Precisão | |

| Melhoria de Qualidade & Resultados | |

| Análise Financeira | Gestão do Ciclo de Receita |

| Detecção de Fraude & Ajuste de Risco | |

| Análise Operacional | Otimização de Cadeia de Suprimentos & Inventário |

| Otimização de Pessoal & Fluxo de Trabalho | |

| Planejamento Estratégico & Benchmarking |

| Provedores de Saúde | Hospitais & Sistemas de Saúde |

| Centros Cirúrgicos Ambulatoriais | |

| Clínicas Especializadas | |

| Pagadores | Pagadores Públicos |

| Pagadores Privados | |

| Empresas de Ciências da Vida | |

| Agências Governamentais & de Saúde Pública | |

| Outros Usuários Finais (ACOs, CROs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Componente | Plataformas | |

| Software | ||

| Serviços | ||

| Por Função | OLAP & Visualização | |

| Gestão de Desempenho | ||

| Consulta & Relatórios | ||

| Análise Avançada & Preditiva | ||

| Por Aplicação | Análise Clínica | Gestão de Saúde Populacional |

| Suporte à Medicina de Precisão | ||

| Melhoria de Qualidade & Resultados | ||

| Análise Financeira | Gestão do Ciclo de Receita | |

| Detecção de Fraude & Ajuste de Risco | ||

| Análise Operacional | Otimização de Cadeia de Suprimentos & Inventário | |

| Otimização de Pessoal & Fluxo de Trabalho | ||

| Planejamento Estratégico & Benchmarking | ||

| Por Usuário Final | Provedores de Saúde | Hospitais & Sistemas de Saúde |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Pagadores | Pagadores Públicos | |

| Pagadores Privados | ||

| Empresas de Ciências da Vida | ||

| Agências Governamentais & de Saúde Pública | ||

| Outros Usuários Finais (ACOs, CROs) | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de negócios inteligência em saúde em 2025?

O mercado está avaliado em USD 11,64 bilhões em 2025.

Quão rápido o mercado de negócios inteligência em saúde deve crescer?

Está projetado para expandir um uma CAGR de 14,41% entre 2025 e 2030.

Qual região atualmente detém um maior participação do mercado de negócios inteligência em saúde?

América do Norte representa 46,32% da receita global em 2024

Qual é um região de crescimento mais rápido no Mercado de bi em Saúde?

Ásia-Pacífico está estimada para crescer na maior CAGR durante o poríodo de previsão (2025-2030).

Por que reembolso baseado em valor é um grande motorista de crescimento para plataformas de bi em saúde?

Porque 90% dos pagamentos do Medicare já estão vinculados um métricas de valor, provedores precisam de análise avançada para gerenciar risco e medir resultados.

Quão rapidamente o mercado de negócios inteligência em saúde da Ásia-Pacífico está se expandindo?

Ásia-Pacífico está prevista para crescer um uma CAGR de 17,03% até 2030

Página atualizada pela última vez em: