Tamanho e Participação do Mercado de Healthcare EDI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

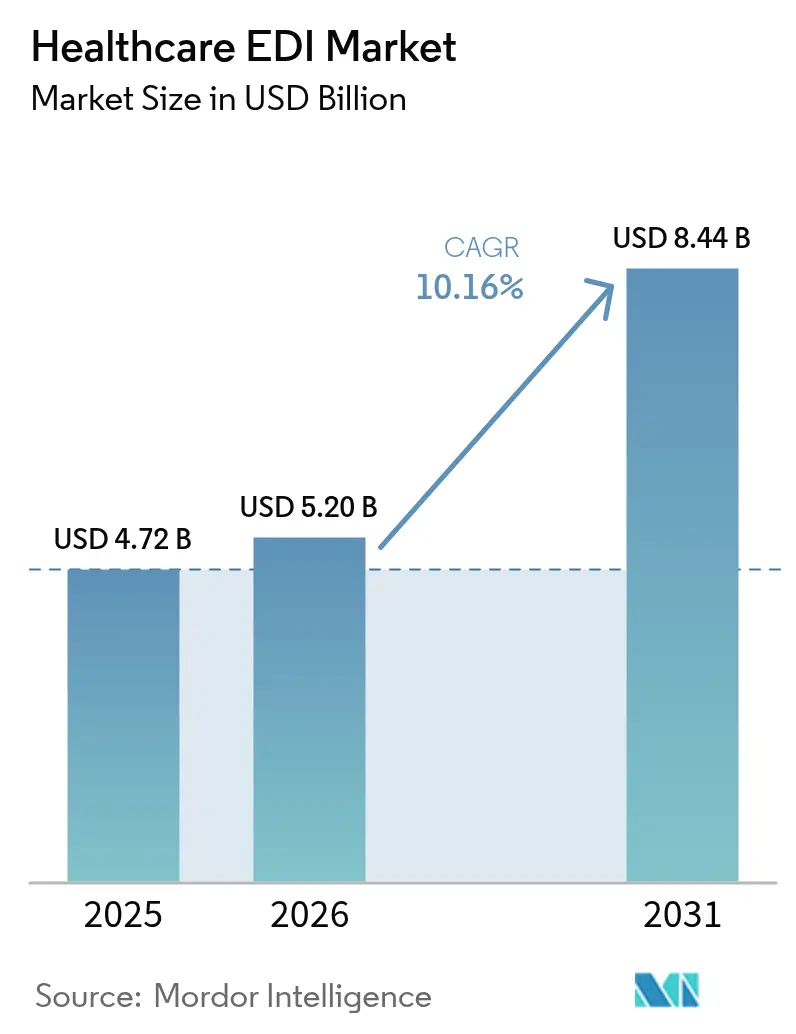

| Tamanho do Mercado (2026) | 5.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Healthcare EDI por Mordor Intelligence

Espera-se que o tamanho do mercado de Healthcare EDI cresça de USD 4,72 bilhões em 2025 para USD 5,2 bilhões em 2026 e está previsto para atingir USD 8,44 bilhões até 2031 a um CAGR de 10,16% no período 2026-2031. A crescente digitalização, os mandatos de contenção de custos e as rigorosas regulamentações de intercâmbio de dados estão reforçando a adoção entre pagadores, prestadores e empresas de ciências da vida. A ampla migração para a nuvem reduz o atrito na implementação, enquanto a acelerada transição para o cuidado baseado em valor cria nova demanda por fluxos de dados em tempo real e multipartes. A maior conscientização sobre segurança cibernética após a violação da Change Healthcare em 2025 eleva ainda mais o investimento em plataformas de transação seguras e auditáveis. Os fornecedores que combinam interoperabilidade, análises avançadas e ferramentas robustas de conformidade estão capturando novas oportunidades de espaço em branco à medida que as entidades de saúde aposentam fluxos de trabalho fragmentados e manuais.

Principais Conclusões do Relatório

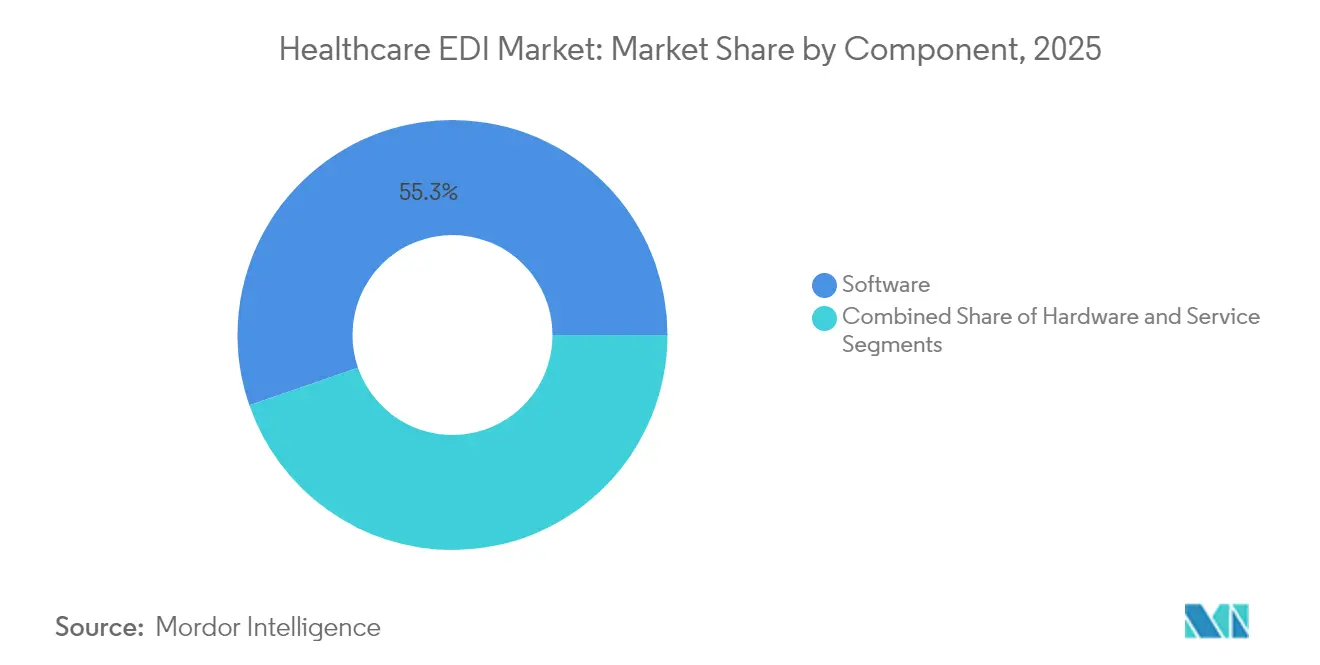

- Por componente, o software reteve 55,30% da participação de receita do mercado de Healthcare EDI em 2025; os serviços estão projetados para crescer a um CAGR de 12,22% até 2031.

- Por tipo de transação, a gestão de sinistros liderou com 47,60% da participação do mercado de Healthcare EDI em 2025, enquanto as transações da cadeia de suprimentos devem se expandir a um CAGR de 10,92% até 2031.

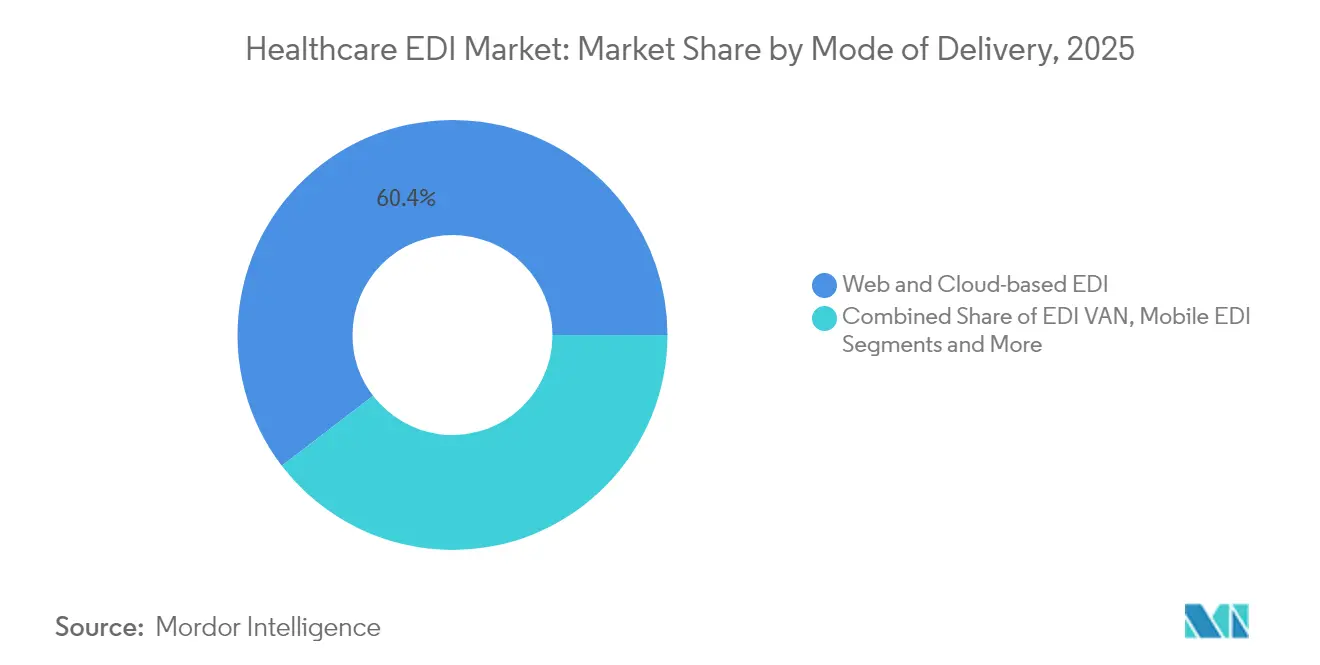

- Por modo de entrega, as plataformas em nuvem comandaram 60,40% do tamanho do mercado de Healthcare EDI em 2025; o EDI móvel está previsto para registrar um CAGR de 16,98% entre 2026-2031.

- Por usuário final, os prestadores responderam por 53,30% do tamanho do mercado de Healthcare EDI em 2025, enquanto os pagadores devem crescer mais rapidamente a um CAGR de 13,28% até 2031.

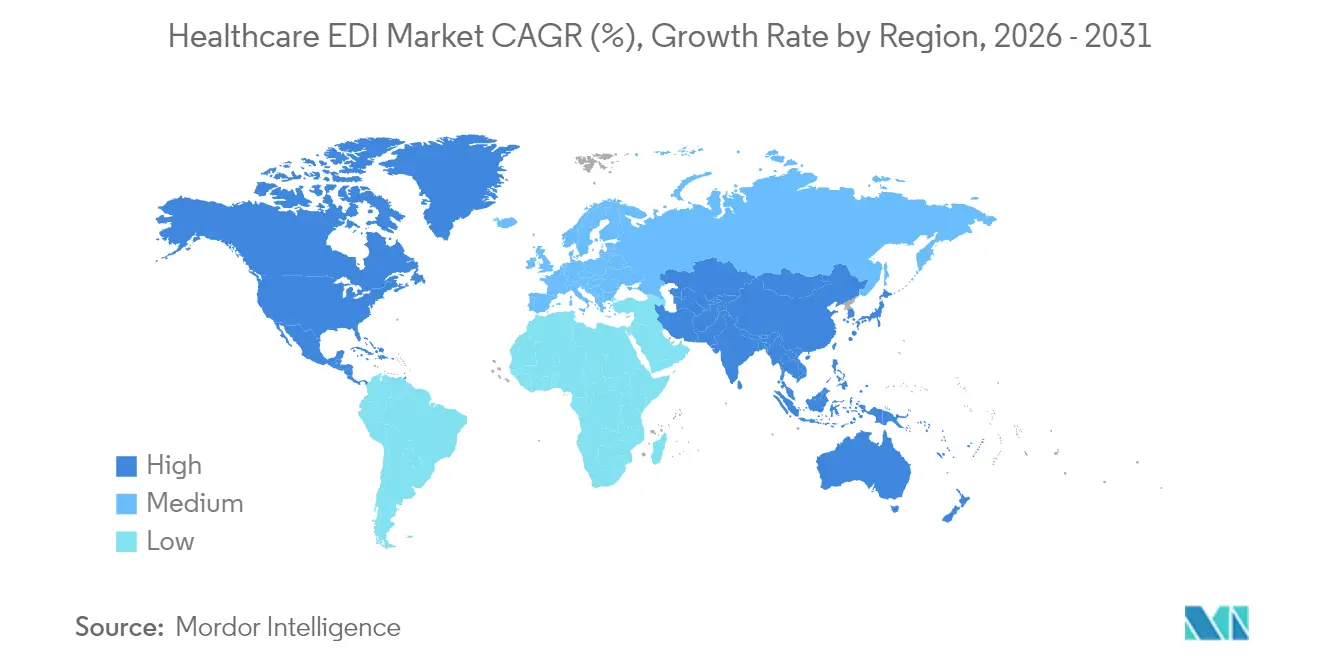

- Por geografia, a América do Norte dominou com 42,60% do mercado de Healthcare EDI em 2025; a Ásia-Pacífico está posicionada para o maior CAGR regional de 11,74% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Healthcare EDI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato HIPAA e pressão regulatória global | +2.8% | América do Norte, Europa, com influência crescente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescentes pressões de contenção de custos em saúde | +2.1% | Global, com maior impacto em mercados maduros | Médio prazo (2-4 anos) |

| Adoção de EDI SaaS habilitado para nuvem | +1.7% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição para a eficiência do ciclo de receita baseado em valor | +1.4% | América do Norte, Europa, com adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Codificação automática impulsionada por IA melhora a integridade dos dados de EDI | +0.9% | América do Norte, Europa, mercados asiáticos avançados | Médio prazo (2-4 anos) |

| Projetos piloto de pagadores e prestadores em blockchain integrando EDI | +0.6% | América do Norte, países europeus selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato HIPAA e pressão regulatória global

As transações HIPAA permanecem obrigatórias nos Estados Unidos, obrigando prestadores e pagadores a trocar sinistros, remessas e dados de elegibilidade por meio de formatos EDI padronizados. As deliberações do CMS sobre pular diretamente para a Versão 8010 ressaltam a urgência de uma estrutura modernizada que elimine ambiguidades legadas[3]healthedge.com/resources/blog/regulatory-highlights-that-health-plans-should-know. Mandatos semelhantes na Europa e na Ásia estão convergindo para sintaxes comuns, comprimindo os prazos de implementação para multinacionais e contribuindo com aproximadamente 2,8 pontos percentuais para o CAGR do mercado de Healthcare EDI. Fornecedores asiáticos de tecnologia em saúde orientados à exportação, particularmente na Coreia do Sul e em Taiwan, aproveitam esse alinhamento para obter aceitação de parceiros comerciais na América do Norte e na Área Econômica Europeia.

Crescentes pressões de contenção de custos em saúde

As organizações de saúde economizam em média USD 2,7 por transação eletrônica em comparação com o papel, reduzindo 82% do tempo de processamento. Com a erosão do reembolso comprimindo as margens, os gestores do ciclo de receita consideram cada vez mais o EDI de suite completa como um requisito operacional inegociável. As implantações que automatizam a validação de pré-autorização e a publicação automática de dados de remessa proporcionam reduções de custo de 15-30% nos centros de custo administrativos, reforçando a narrativa de crescimento do mercado de Healthcare EDI.

Adoção de EDI SaaS habilitado para nuvem

Oitenta e sete por cento das empresas de saúde pesquisadas agora favorecem a nuvem híbrida. Os modelos de assinatura por uso eliminam grandes desembolsos de capital, permitindo que hospitais e grupos ambulatoriais adotem a mesma postura de conformidade que grandes redes de saúde integradas. Os ciclos de atualização automatizados mantêm os conjuntos de transações alinhados às mudanças regulatórias sem atualizações locais disruptivas, adicionando 1,7 ponto à expansão prevista.

Transição para a eficiência do ciclo de receita baseado em valor

Os contratos de pagamento agrupado exigem feeds de dados que combinam elementos clínicos e financeiros. As plataformas EDI modernas incorporam o mapeamento de recursos HL7 FHIR ao lado das transações X12, permitindo que os pagadores reconciliem pontuações de qualidade com retenções financeiras em uma única passagem. Os primeiros adotantes relatam taxas de negação mais baixas e liquidação mais rápida, garantindo um aumento de 1,4 ponto no momentum do mercado.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Violações de segurança e privacidade de dados | -1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto custo de implementação e integração | -0.9% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em EDI | -0.7% | Global, particularmente aguda em mercados de rápido crescimento | Médio prazo (2-4 anos) |

| APIs FHIR erodindo a demanda por EDI legado | -0.5% | América do Norte, Europa, mercados asiáticos avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Violações de segurança e privacidade de dados

O ataque de ransomware à Change Healthcare em fevereiro de 2025 interrompeu sinistros em todo o país e forçou o UnitedHealth Group a adiantar USD 6,5 bilhões em pagamentos de alívio[1]UnitedHealth Group, "Information on the Change Healthcare Cyber Response," unitedhealthgroup.com. As consequências intensificaram o escrutínio sobre o roteamento de transações e as camadas de criptografia, prejudicando a velocidade de implantação do EDI entre prestadores avessos ao risco e subtraindo 1,2 pontos percentuais do CAGR potencial.

Alto custo de implementação e integração

Ambientes complexos que compreendem links de gestão de consultórios, prontuários eletrônicos e câmaras de compensação legadas podem elevar os orçamentos de integração de 30-50% acima do planejado. Hospitais rurais que operam com margens estreitas frequentemente adiam atualizações, desacelerando a adoção do mercado de Healthcare EDI no curto prazo em 0,9 ponto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços em Expansão em Meio à Complexidade de Integração

O software permaneceu como a espinha dorsal do mercado de Healthcare EDI em 2025, gerando 55,30% da receita total à medida que as organizações padronizaram em mecanismos de câmara de compensação prontos para a nuvem. O subsegmento de serviços, no entanto, está se expandindo a um CAGR de 12,22% até 2031, impulsionado pela escassez de expertise interna e pelos mandatos de conformidade em constante evolução. As consultorias que fornecem mapeamento, integração de parceiros e monitoramento de transações 24 horas por dia, 7 dias por semana, preenchem lacunas críticas de habilidades para sistemas de médio porte que buscam agendas digitais agressivas.

A crescente dependência de serviços gerenciados também reflete a sofisticação crescente de fluxos de trabalho compostos que mesclam X12, HL7 FHIR e APIs proprietárias. Os prestadores estão recorrendo a especialistas externos para gestão de dados, tratamento de exceções e testes contínuos. O tamanho do mercado de Healthcare EDI para ofertas de serviços está previsto para superar USD 3,25 bilhões até 2031, enquanto a presença de hardware se contrai à medida que gateways virtualizados substituem modems em rack.

Por Tipo de Transação: Otimização da Cadeia de Suprimentos Acelera

A gestão de sinistros deteve 47,60% da participação de receita do mercado de Healthcare EDI em 2025, sublinhando sua centralidade na preservação do fluxo de caixa. No entanto, as transações da cadeia de suprimentos estão registrando um CAGR de 10,92% à medida que os sistemas de saúde exploram o EDI para racionalizar o estoque e controlar os crescentes custos de dispositivos. Ordens de compra automatizadas, feeds de aviso de envio antecipado e alertas de estoque em consignação reduzem as rupturas de estoque e liberam capital de giro, posicionando o EDI da cadeia de suprimentos como uma alavanca estratégica para os diretores financeiros.

A integração da telemetria de IoT com conjuntos de mensagens EDI oferece rastreamento de validade em tempo real para biológicos sensíveis à temperatura, reduzindo o desperdício. Essa convergência está levando as equipes de compras e engenharia biomédica a conselhos de governança conjunta, intensificando a demanda por visibilidade integrada de dados em toda a rede no mercado de Healthcare EDI.

Por Modo de Entrega: EDI Móvel Perturba os Modelos Tradicionais

As implantações em nuvem capturaram uma participação de 60,40% em 2025, confirmando o SaaS como a rota padrão de integração. O EDI móvel, embora partindo de uma base menor, está impulsionando o crescimento do segmento a um CAGR de 16,98%. Os médicos autorizam correções de sinistros em smartphones enquanto os enfermeiros consultam a elegibilidade em tablets à beira do leito. As experiências flexíveis de aplicativos nativos removem a dependência de terminais locais, alinhando o fluxo de trabalho clínico com as normas modernas de mobilidade e reforçando a expansão mais ampla do mercado de Healthcare EDI.

Os modelos de entrega híbrida agora combinam interfaces móveis leves com processamento centralizado em nuvem e redes de valor agregado estabelecidas para roteamento de alto volume. As arquiteturas resultantes reduzem os custos por transação, mas mantêm os rigorosos limites de criptografia HIPAA.

Por Usuário Final: Pagadores Aceleram a Transformação Digital

Os prestadores representaram 53,30% da participação de receita do mercado de Healthcare EDI em 2025, dependendo de feeds de envio de sinistros de alto volume e avisos de remessa. Os pagadores, no entanto, estão projetados para registrar um CAGR de 13,28% à medida que as pressões competitivas forçam a automação da autorização prévia, coordenação de benefícios e análises de pontuação de risco. Os hubs de pagadores de próxima geração implantam regras configuráveis para prevenir negações e alimentar mecanismos de liquidação baseados em valor.

Os fabricantes de ciências da vida adotam cada vez mais o EDI para sincronizar previsões de produção com sinais de demanda dos distribuidores, melhorando a rastreabilidade de lotes e encurtando as janelas de resposta a recalls. Essas dinâmicas expandem o ecossistema do setor de Healthcare EDI para arenas adjacentes de regulamentação e farmacovigilância.

Análise Geográfica

A América do Norte manteve a liderança com 42,60% da receita de 2025, sustentada pelos mandatos HIPAA e pelas redes maduras de câmaras de compensação. Quase todos os sinistros do Medicare por serviço prestado fluem eletronicamente, estabelecendo uma linha de base elevada para o mercado de Healthcare EDI. A Regra Final de Interoperabilidade e Autorização Prévia intensifica os requisitos digitais, impulsionando os pagadores comerciais em direção ao tratamento automatizado de exceções e ampliando a oportunidade endereçável entre grupos de prestadores menores.

A Ásia-Pacífico apresenta o crescimento mais rápido a um CAGR de 11,74%, impulsionada pela rápida expansão do seguro de saúde e pelas extensas iniciativas governamentais de nuvem na China, Índia e Indonésia. A adoção com foco em dispositivos móveis permite que as clínicas contornem a infraestrutura de modem legada, acelerando a penetração. As regras obrigatórias de faturamento eletrônico em economias como a Coreia do Sul se traduzem em gastos acelerados com intercâmbio de dados de saúde, elevando o tamanho do mercado regional de Healthcare EDI para cerca de USD 1,78 bilhão até 2031.

A Europa apresenta curvas de adoção diversas. A Alemanha amplia as trocas unificadas de compras dentro de sua estrutura de reembolso DRG, enquanto o Reino Unido prioriza os vínculos transfronteiriços de prontuários eletrônicos que convertem eventos clínicos em stubs EDI prontos para faturamento. A Escandinávia se beneficia de sistemas nacionais de identificação eletrônica que simplificam as verificações de elegibilidade de pacientes. Coletivamente, essas iniciativas mantêm o papel da Europa como o segundo maior contribuinte regional para a receita do mercado de Healthcare EDI.

Panorama regulatório

Nos Estados Unidos, o EDI de saúde está ancorado nos padrões de Simplificação Administrativa da HIPAA e nas regras operacionais mantidas pelo CMS e pelo HHS, incluindo o ASC X12 Versão 5010 para transações administrativas essenciais (como sinistros e elegibilidade) e o NCPDP D.0 para sinistros de medicamentos de farmácia de varejo. Uma atualização importante em 2026 é a CMS-0053-F, finalizada no Federal Register e com efeito a partir de 26 de maio de 2026, que estabelece os primeiros padrões adotados pela HIPAA para anexos de sinistros de saúde utilizando os guias de implementação HL7 C-CDA e HL7 Attachments. Foi estabelecida uma data de conformidade do setor para 26 de maio de 2028.

A atividade regulatória também continua a inserir a autorização prévia mais profundamente na troca digital padronizada. Em abril de 2026, o CMS divulgou a proposta de regra de Padrões de Interoperabilidade e Autorização Prévia para Medicamentos, estendendo os requisitos de autorização prévia eletrônica para medicamentos e introduzindo expectativas de relatórios relacionadas a APIs, o que adiciona novos trabalhos orientados por conformidade aos fluxos de trabalho de pagadores e prestadores. Paralelamente, a série de regras HTI da ONC/ASTP continua a evoluir, com a HTI-2 focada em atualizações administrativas e alinhamento relacionado à TEFCA, reforçando a convergência da conformidade das transações EDI com a governança mais ampla de interoperabilidade.

Análise da cadeia de valor

A cadeia de valor do EDI de saúde começa com organismos normativos e reguladores que definem os requisitos de transação e interoperabilidade (por exemplo, CMS e ONC/ASTP por meio dos padrões adotados pela HIPAA, do alinhamento com a TEFCA e das regras de certificação de TI da saúde). Fornecedores de plataformas EDI, câmaras de compensação (clearinghouses) e redes de valor agregado então convertem esses requisitos em capacidades de roteamento, mapeamento, validação, segurança e auditoria, normalmente entregues como software em nuvem e serviços gerenciados. Os participantes downstream incluem pagadores, prestadores e parceiros de ciências da vida e da cadeia de suprimentos, como fabricantes, distribuidores e ecossistemas de aquisição vinculados a GPOs que trocam mensagens X12 e relacionadas para sinistros, elegibilidade, remessa e execução da cadeia de suprimentos.

A implementação e as operações são apoiadas por integradores de sistemas e prestadores de serviços especializados que lidam com a integração de parceiros comerciais, atualizações de mapeamento, testes e gestão de exceções, o que se torna mais proeminente à medida que as organizações combinam X12 com tradução FHIR e fluxos de trabalho de anexos. Marcos regulatórios estão remodelando as transferências de fluxo de trabalho, incluindo a finalização em março de 2026 dos padrões de anexos eletrônicos de sinistros adotados pela HIPAA e a data de entrada em vigor em outubro de 2025 da HTI-4 da ONC/ASTP, que inclui critérios de certificação para autorização prévia eletrônica e prescrição eletrônica. Juntas, essas datas aumentam a demanda por atualizações contínuas de conformidade, testes automatizados e validação de transações mais robusta em toda a cadeia, enquanto novos entrantes visam gargalos de mapeamento e validação com plataformas de automação habilitadas por IA que deslocam as operações de abordagens em lote, dependentes de sistemas legados, para uma governança de transações mais orientada por software e em tempo real.

Cenário Competitivo

O cenário competitivo permanece moderadamente consolidado. A aquisição da Change Healthcare pelo UnitedHealth Group em 2022 fundiu a maior câmara de compensação com o portfólio de análises da Optum, dando à entidade combinada aproximadamente três quartos do rendimento de edição de sinistros na primeira passagem. A Edifecs contra-ataca por meio de gateways EDI nativos da nuvem que agrupam triagem de exceções impulsionada por IA e trilhas de auditoria prontas para blockchain, enquanto a Experian Health aproveita suas raízes em dados de crédito para refinar os fluxos de trabalho de estimativa de pacientes[2]Edifecs, "Edifecs Introduces Healthcare Interoperability Cloud," edifecs.com.

As alianças estratégicas surgem como um caminho preferencial de escala. A Edifecs e a HealthEdge integram mecanismos de adjudicação de sinistros com foco nas flexibilidades dos pagadores. A OpenText aprofunda os acordos de revendedor com as principais plataformas de prontuários eletrônicos para incorporar protocolos de mensagens seguras. As startups focadas na tradução de FHIR sobre EDI atraem financiamento de capital de risco à medida que as regras de interoperabilidade convergem.

Os roteiros de produtos se voltam fortemente para segurança cibernética, análise de ameaças e arquiteturas de confiança zero. Os fornecedores divulgam certificações SOC 2 Tipo II e módulos de detecção de anomalias em tempo real, diferenciais amplificados pelo incidente da Change Healthcare. As nuvens de interoperabilidade que abstraem formatos de transação permitem que as multinacionais harmonizem os fluxos de sinistros em mais de 20 códigos de país sem pilhas locais sob medida, moldando o próximo campo de batalha no mercado de Healthcare EDI.

Líderes do Setor de Healthcare EDI

Change Healthcare

Optum Inc.

McKesson Corporation

Experian Health

Cognizant

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A transição para anexos eletrônicos de sinistros adotados pela HIPAA cria uma via de modernização para plataformas EDI que podem operacionalizar a montagem de anexos, o empacotamento de documentos clínicos e a troca auditável entre pagadores, prestadores e câmaras de compensação. Com a CMS-0053-F em vigor a partir de 26 de maio de 2026 e a conformidade exigida até 26 de maio de 2028, organizações que ainda dependem de fax, portais ou fluxos de trabalho manuais de documentos precisam de suporte de nível de produção para os padrões adotados. Isso inclui transações X12 usadas em fluxos de trabalho de anexos e conteúdo clínico baseado em HL7 C-CDA, o que aumenta a demanda por serviços de mapeamento, integração de parceiros e ferramentas de validação focadas em anexos.

Uma segunda oportunidade está no ponto de convergência entre EDI e API para autorização prévia e troca administrativa. O CMS e a ONC propuseram requisitos ampliados de autorização prévia eletrônica para medicamentos e expectativas adicionais de interoperabilidade e API, enquanto o Boletim de Padrões da ONC 2026-1 (29 de janeiro de 2026) descreve atualizações do USCDI, incluindo o trabalho da USCDI v7, além de uma postura de ciclo de vida de padrões que inclui descontinuações propostas (por exemplo, uma data de expiração de 1º de janeiro de 2028 proposta pela ONC para determinadas versões atualmente adotadas). Esses roteiros de conformidade com datas definidas aumentam o valor das plataformas EDI em nuvem e dos serviços gerenciados que combinam atualizações contínuas de padrões, tradução de FHIR para X12 quando necessário, e monitoramento mensurável de transações, particularmente para pagadores e prestadores que buscam reduzir a fricção administrativa enquanto atendem aos requisitos de troca auditável.

Desenvolvimentos recentes do setor

- Junho de 2026: O CMS emitiu o Transmittal R13816OTN detalhando atualizações do HIPAA EDI Front End, com implementação programada para 5 de outubro de 2026. O ritmo das atualizações sinaliza mudanças operacionais federais contínuas que as câmaras de compensação e parceiros comerciais devem absorver por meio de testes, manutenção de mapeamento e gestão de versões.

- Abril de 2026: A One Call concluiu a aquisição da Data Dimensions, adicionando capacidades de EDI e câmara de compensação à sua infraestrutura de ecossistema de saúde. O negócio apoia a consolidação de transações, documentação e fluxos de trabalho administrativos relacionados sob menos plataformas, aumentando a pressão competitiva sobre os prestadores de serviços de EDI independentes.

- Dezembro de 2024: A Maryland Health Care Commission divulgou um relatório sobre a adoção de EDI na área de saúde e destacou que a maioria dos sinistros é submetida eletronicamente sob os padrões da HIPAA, incluindo níveis muito altos de submissão eletrônica do Medicare relatados para 2023. A publicação reforçou a maturidade do EDI de sinistros, ao mesmo tempo em que destacou o espaço em branco remanescente em áreas onde a documentação e os anexos ainda impedem a conclusão eletrônica total.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é dimensionado como as receitas obtidas com software e serviços de EDI focados em saúde que possibilitam a troca eletrônica baseada em padrões de transações administrativas e financeiras entre pagadores, prestadores e parceiros relacionados.

Exclusões de escopo: EDI de cadeia de suprimentos e ferramentas de integração internas personalizadas que não estejam alinhadas aos padrões comuns de mensagens EDI de saúde não são contabilizadas.

Visão geral da segmentação

- Por Componente

- Software

- Hardware

- Serviços

- Por Tipo de Transação

- Gestão de Sinistros (837/835)

- Cadeia de Suprimentos de Saúde (810/856)

- Outros (Encaminhamento, Autorização e outros)

- Por Modo de Entrega

- EDI Baseado na Web e em Nuvem

- EDI VAN

- EDI Móvel

- Outros Modos de Entrega

- Por Usuário Final

- Prestadores de Saúde

- Dispositivos Médicos e Setor Farmacêutico

- Pagadores

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- CCG

- Israel

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando a estrutura de transações e conformidade que impulsiona o uso de EDI na área de saúde, e então vinculando essa atividade aos gastos. Analisamos referências públicas de padrões administrativos de saúde e regras operacionais, e também usamos divulgações de pagadores e prestadores para entender a direção da adoção e as prioridades orçamentárias.

Os tipos de fontes utilizadas incluem, por exemplo, publicações e divulgações de dados do CMS dos EUA, pesquisas indexadas pela National Library of Medicine, documentação pública da HL7 e da ASC X12, estatísticas de saúde da OCDE para contexto entre países, e divulgações selecionadas de departamentos de saúde governamentais quando disponíveis. Para ancorar o contexto de receita no nível da empresa, também usamos relatórios anuais, apresentações a investidores, imprensa respeitável e uma assinatura paga focada em finanças e notícias corporativas, além de um banco de dados de patentes pago para rastrear sinais de atividade em torno de fluxos de trabalho relacionados a EDI. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram analisadas para coletar, validar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para converter discussões sobre adoção em dados práticos de dimensionamento, especialmente onde os preços, a estrutura contratual e a combinação de modelos de entrega variam por região. Conversamos com um conjunto equilibrado de respondentes em entrega de soluções, operações de pagadores e prestadores, e parceiros de implementação em toda a APAC, EMEA e Américas. Isso ajuda a confirmar quais tipos de transação são realmente monetizados e como os ciclos de renovação influenciam a receita recorrente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Executivos (CXOs): 14% | APAC: 42% |

| Nível médio: 46% | Líderes funcionais/de unidade: 40% | EMEA: 36% |

| Participantes menores: 15% | Gerentes: 46% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando verificações tanto top-down quanto bottom-up, de modo que o número final permaneça realista mesmo quando os dados públicos variam entre regiões. No lado top-down, usamos indicadores de digitalização administrativa da saúde e sinais de padronização de transações para reconstruir um pool de gastos endereçáveis de EDI, e então traduzimos isso em valor de mercado usando premissas de adoção e preços por modelo de entrega.

No modelo, alguns insumos práticos realizam a maior parte do trabalho, como a mudança de mix em direção a assinaturas em nuvem versus licença e manutenção, a parcela do tráfego de EDI roteado por câmaras de compensação versus links diretos, taxas típicas de adesão a serviços de implementação e gerenciados, e o ritmo das mudanças regulatórias e de políticas de pagadores que movem os volumes de transações. As previsões dependem de análise de cenários apoiada por consenso de especialistas sobre a rapidez com que a migração para a nuvem e a automação mudarão os preços por conexão e a intensidade de serviços ao longo do tempo. Aproximações bottom-up são então usadas como parâmetros de referência, incluindo faixas amostradas de ASP por cliente aplicadas a contagens estimadas de pagadores e prestadores ativos, seguidas por verificações de canal sobre o throughput de implementação onde existem lacunas de dados.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados de forma cruzada com sinais independentes, e quaisquer oscilações acentuadas são investigadas antes que os números sejam finalizados. Quando surge uma variância, as premissas são revisitadas em etapas, começando pela lógica de preços, depois pelo mix de modelo de entrega e, em seguida, pela intensidade de transações. Se a lacuna for material, os respondentes são recontatados.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando uma mudança regulatória importante, um reajuste de preços ou um evento macro altera o comportamento de compra. Antes da entrega, realizamos uma revisão final para refletir as publicações públicas mais recentes e garantir que os efeitos de tempo de conversão de moeda e inflação tenham sido tratados de forma consistente entre as regiões.

Tamanho do Mercado Global de EDI de Saúde da Mordor Intelligence Comparado com Outras Estimativas Publicadas

É normal ver tamanhos de mercado diferentes para o EDI de saúde, pois os estudos não contam sempre os mesmos fluxos de receita, e o momento das taxas de câmbio e das atualizações de preços pode alterar os totais mesmo quando a narrativa geral parece semelhante. As diferenças também surgem de se o analista trata os serviços de implementação como receita única ou os distribui usando premissas de duração de contrato.

Neste relatório, os maiores fatores de discrepância geralmente são se o EDI de estilo cadeia de suprimentos está misturado ao EDI administrativo de saúde, como as mudanças de ASP de assinatura em nuvem são carregadas ano a ano, e com que frequência o modelo é atualizado quando pagadores e prestadores renegociam preços de contratos. Uma abordagem orientada por atualização, que retesta o momento do câmbio e a movimentação do ASP usando sinais recentes de contrato e adoção, é o que mantém a estimativa de 2025 alinhada à visão de receita recorrente usada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,72 bilhões de USD (2025) | |

| Editora do Setor A | 4,99 bilhões de USD (2025) | Utiliza uma visão de ecossistema mais amplo e tende a incluir usuários finais adjacentes além da administração pagador-prestador, o que pode incorporar receita adicional de serviços e elevar o total de 2025. |

| Editora do Setor B | 4,83 bilhões de USD (2024) | Ancora o ano-base em 2024 e projeta uma única trajetória de crescimento em um horizonte mais longo, de forma que os efeitos de tempo de câmbio e reprecificação de contratos não são reverificados com tanta frequência ao avançar para 2025. |

Entre os três números, a diferença acompanha principalmente os limites de escopo e a mecânica temporal por trás da conversão de preços e moeda, e não um desacordo quanto ao crescimento da demanda por EDI. Ao manter as etapas rastreáveis ao mix de modelo de entrega, à progressão do ASP e aos pontos de validação, o tamanho de mercado resultante permanece mais fácil de reproduzir e atualizar quando as condições mudam.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento de dois dígitos do mercado de Healthcare EDI?

Os mandatos de contenção de custos, as pressões regulatórias HIPAA e globais, a acessibilidade da nuvem e a transição para o cuidado baseado em valor sustentam coletivamente a previsão de CAGR de 10,16% até 2031.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços de EDI, abrangendo implementação, integração e operações gerenciadas, estão crescendo a um CAGR de 12,22% à medida que as organizações terceirizam tarefas técnicas complexas.

Qual é o tamanho do mercado de Healthcare EDI da América do Norte em relação a outras regiões?

A América do Norte detém 42,60% da receita total de 2025, mais do que o dobro da participação de qualquer outra região, devido aos mandatos regulatórios de longa data e às redes maduras de câmaras de compensação.

Qual é a região de crescimento mais rápido no Mercado de Healthcare EDI?

A Ásia-Pacífico está estimada para crescer ao maior CAGR durante o período de previsão (2026-2031).

Por que os pagadores estão aumentando seu investimento em EDI?

A concorrência acirrada e a necessidade de reduzir a sobrecarga administrativa estão impulsionando os pagadores em direção à adjudicação automatizada de sinistros e à autorização prévia em tempo real, alimentando um CAGR de 13,28%.

Como o ataque cibernético à Change Healthcare está influenciando os critérios de seleção de fornecedores?

A violação de fevereiro de 2025 aguçou o foco em criptografia, arquiteturas de confiança zero e caminhos de failover independentes, levando os compradores a priorizar fornecedores com certificação de segurança demonstrável.

Qual papel o EDI móvel desempenhará até 2031?

O uso móvel está previsto para crescer a um CAGR de 16,98%, permitindo que os clínicos realizem verificações de elegibilidade e correções de sinistros no ponto de atendimento, ampliando ainda mais a ubiquidade do EDI em todos os ambientes de cuidado.

Página atualizada pela última vez em: