Tamanho e Participação do Mercado de Gestão de Ativos em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 46.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 130.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ativos em Saúde por Mordor Intelligence

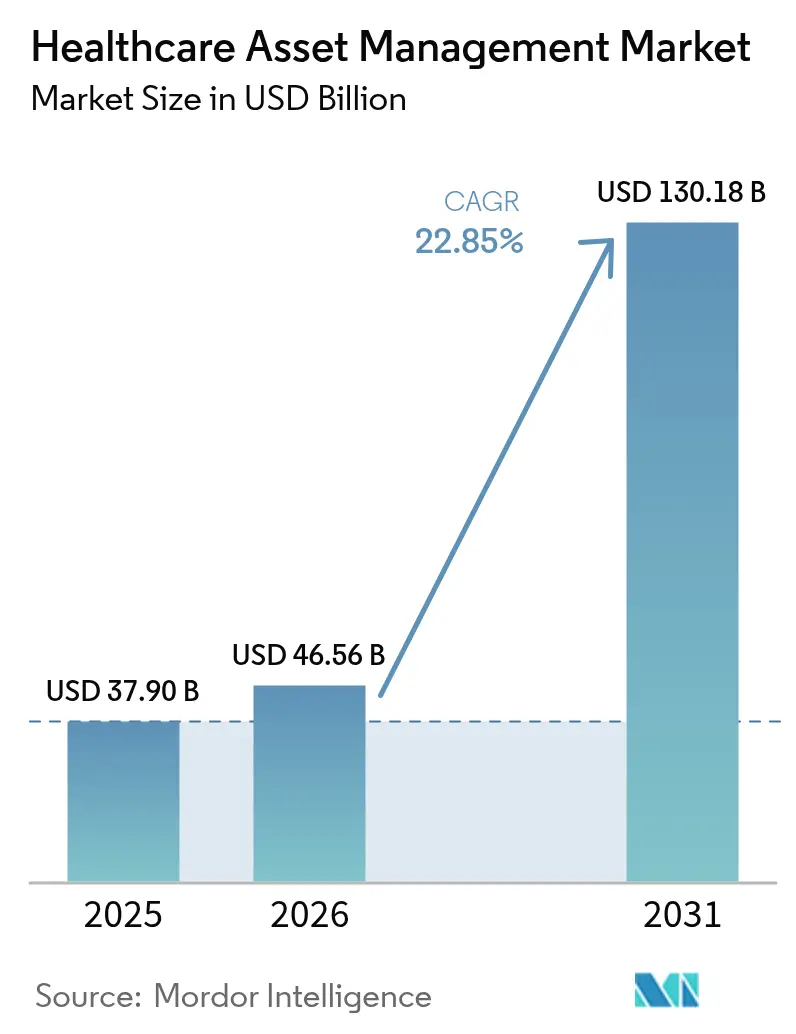

O tamanho do mercado de Gestão de Ativos em Saúde deve crescer de USD 37,90 bilhões em 2025 para USD 46,56 bilhões em 2026 e está previsto para atingir USD 130,18 bilhões até 2031 a um CAGR de 22,85% no período 2026-2031.

A trajetória de crescimento reflete como mandatos regulatórios, escassez de mão de obra e expectativas de cibersegurança convergem para reposicionar o rastreamento de ativos de uma ferramenta de contenção de custos para um pilar estratégico das operações de saúde digital. Os hospitais estão indo além do inventário por código de barras em direção a plataformas conectadas que simplificam a conformidade com a orientação de segurança de dispositivos da FDA de 2024, uma obrigação que pode consumir 5% ou mais da receita anual de um fabricante. [1]Steute Meditec, "Os Fabricantes de Dispositivos Médicos Estão Surpresos com o Tempo e o Dinheiro que Estão Gastando em Pré-Certificação e Conformidade Regulatória," steute-meditec.com A demanda também está diretamente ligada às restrições de pessoal de enfermagem; a redução da capacidade clínica amplifica o valor dos sistemas que liberam os cuidadores da tarefa de localizar equipamentos e os deixam focar nos resultados dos pacientes. Em paralelo, a análise preditiva incorporada em etiquetas move a manutenção do reativo para o antecipatório, reduzindo o tempo de inatividade e prolongando a vida útil dos ativos. Em conjunto, essas forças criam um ambiente de mercado de gestão de ativos em saúde no qual hospitais, plantas farmacêuticas e laboratórios consideram visibilidade integrada, cibersegurança e análise de dados como características inegociáveis, e não como complementos opcionais.

Principais Conclusões do Relatório

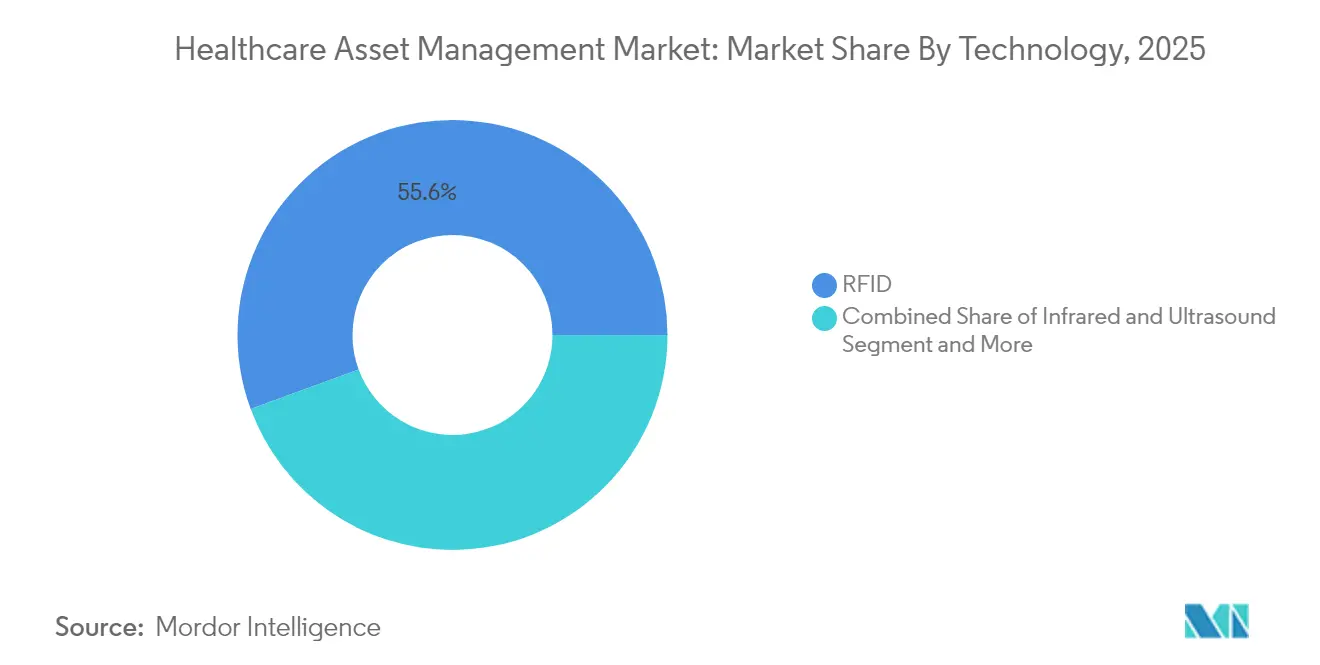

- Por tecnologia, o RFID liderou com 55,60% de participação na receita em 2025, enquanto os Sistemas de Localização em Tempo Real devem se expandir a um CAGR de 27,20% até 2031.

- Por componente, o hardware representou 61,60% do mercado em 2025; os serviços apresentam as perspectivas de crescimento mais rápidas com um CAGR de 24,90% até 2031.

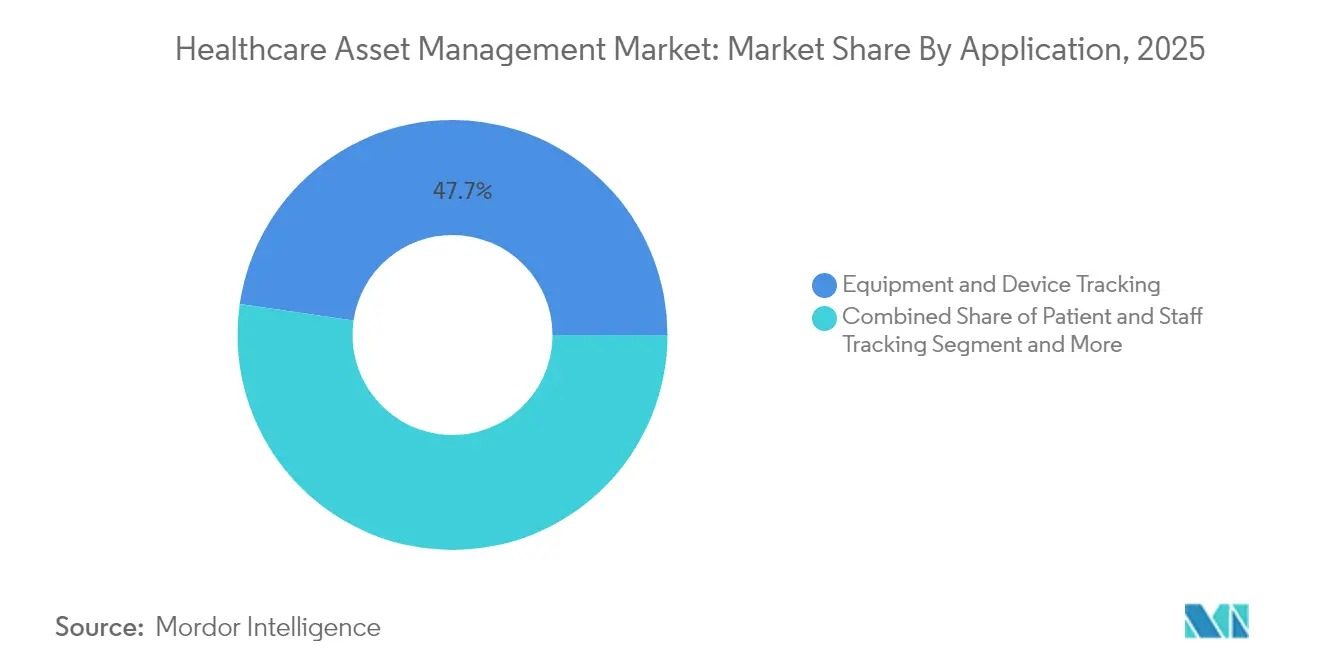

- Por aplicação, o rastreamento de equipamentos e dispositivos comandou 47,70% da participação do mercado de gestão de ativos em saúde em 2025, enquanto o rastreamento de pacientes e funcionários avança a um CAGR de 27,60% até 2031.

- Por usuário final, hospitais e clínicas detinham 64,40% da receita de 2025, enquanto a fabricação farmacêutica e de biotecnologia deve crescer a um CAGR de 26,10% até 2031.

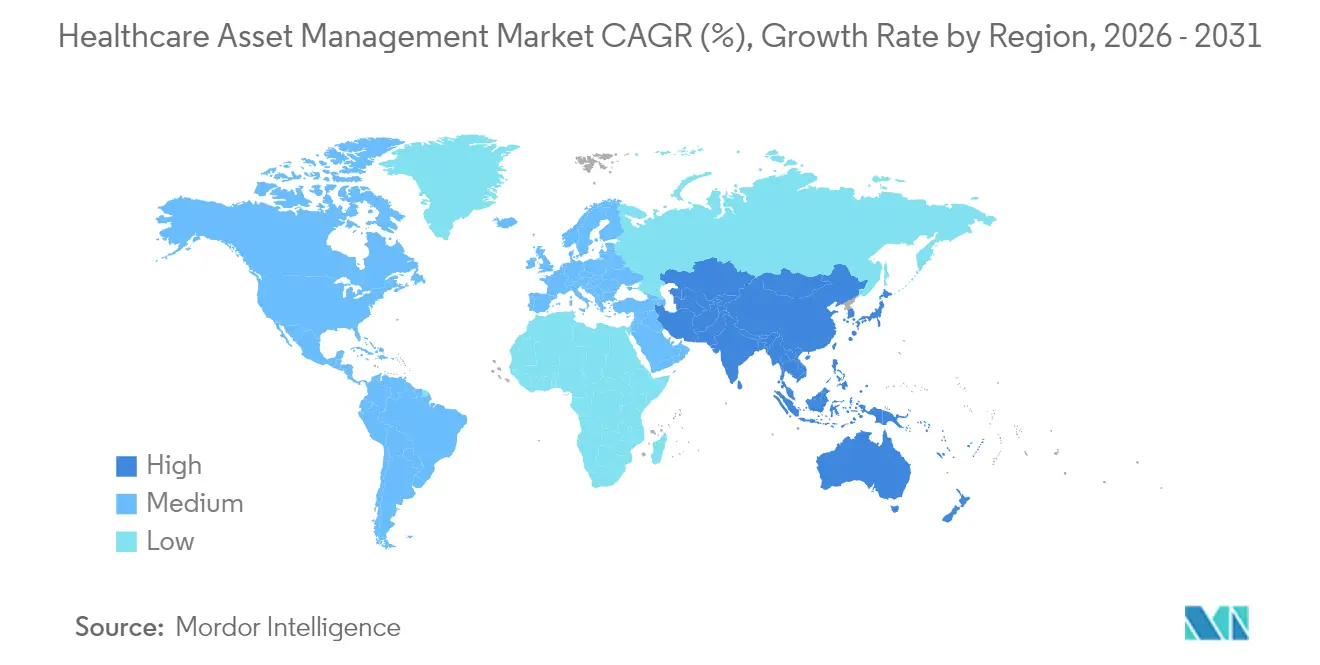

- Por geografia, a América do Norte reteve 37,20% da receita de 2025, mas a Ásia-Pacífico registra o maior CAGR regional de 21,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Ativos em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por RFID para combater a falsificação de medicamentos | +3.8% | Global, concentrado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Pressões de eficiência decorrentes da escassez de pessoal de enfermagem | +5.2% | América do Norte e UE como núcleo; expansão para a APAC | Curto prazo (≤ 2 anos) |

| Regulamentações de segurança do paciente (ex.: UDI, EU-MDR) | +3.1% | América do Norte e UE, em expansão na APAC | Longo prazo (≥ 4 anos) |

| Manutenção preditiva baseada em IA incorporada em etiquetas | +2.4% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Reembolso por desempenho vinculado à rastreabilidade de ativos | +2.1% | América do Norte como núcleo, adoção seletiva na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por RFID para combater a falsificação de medicamentos

A falsificação farmacêutica drena um estimado de USD 200 bilhões da economia global a cada ano, levando os reguladores a impor requisitos de serialização e rastreabilidade que tornam a visibilidade de ponta a ponta indispensável. Sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA, fabricantes, atacadistas e dispensadores de medicamentos devem comprovar a procedência do produto em cada transferência. O RFID com autenticação criptográfica agora sustenta a maioria dessas implantações porque combina identificação em nível de item com monitoramento ambiental em tempo real, uma necessidade para biológicos sensíveis à temperatura. [2]Real Time Networks, "Como a Tecnologia Inteligente Melhora o Rastreamento de Ativos Farmacêuticos e a Conformidade," realtimenetworks.com A escassez de semicondutores desde 2024 elevou os preços das etiquetas em até 20%, mas as organizações ainda investem porque as multas por não conformidade e os custos de recall superam em muito os gastos com hardware. Fornecedores como a SATO introduziram etiquetas resistentes à esterilização que oferecem autenticação e eficiência de fluxo de trabalho em uma única etapa do processo. [3]SATO Asia Pacific, "ニュース – アジア太平洋," satoasiapacific.com Esses fatores sustentam o CAGR de 26,8% projetado para clientes de fabricação farmacêutica e de biotecnologia entre 2025 e 2030.

Pressões de eficiência decorrentes da escassez de pessoal de enfermagem

Taxas de vagas de enfermagem acima de 15% nos principais hospitais urbanos deixam as equipes de cuidados sobrecarregadas e forçam os administradores a extrair cada ganho de eficiência possível da tecnologia de suporte. Estudos revelam que as enfermeiras gastam mais de um quinto de cada turno procurando equipamentos extraviados; as implementações de Sistemas de Localização em Tempo Real que reduzem o tempo de busca em mais de 90% proporcionam, portanto, um dividendo direto de mão de obra que mantém os leitos ocupados sem aumentar o quadro de pessoal. [4]INDTRAC, "Blogs e Notícias – INDTRAC Rastreamento em Tempo Real," indtrac.com Instalações britânicas demonstraram reduções de tempo de 60 minutos para 10 minutos por dispositivo, resultando em maiores pontuações de segurança do paciente e melhor retenção de pessoal. As implantações avançadas agora combinam crachás BLE, botões de pânico e análise preditiva que posicionam equipamentos nas unidades antes que os médicos os solicitem, aliviando a sobrecarga do fluxo de trabalho e aumentando a satisfação.

Regulamentações de segurança do paciente (UDI, EU-MDR)

Os esquemas de Identificação Única de Dispositivos nos Estados Unidos e o mais amplo quadro regulatório EU-MDR exigem que os hospitais capturem a identidade do dispositivo, registros de manutenção e status de cibersegurança ao longo da vida útil de um produto. Os custos de conformidade podem chegar a 5% das vendas anuais para os fabricantes, estimulando a demanda por plataformas que automatizam a captura de dados e a geração de relatórios. O recente aumento nas vulnerabilidades de dispositivos — 59% ao ano — adiciona uma camada de cibersegurança ao rastreamento, transformando o software de gestão de ativos em um ponto de controle para o status de patches e monitoramento de ameaças. Os hospitais que já operam plataformas de rastreamento integradas estão mais bem posicionados para atender às submissões ao banco de dados EUDAMED da UE, reforçando um ciclo virtuoso de adoção e conformidade.

Manutenção preditiva baseada em IA incorporada em etiquetas

A incorporação de sensores e modelos de IA em equipamentos de capital permite que as organizações detectem anomalias semanas antes de uma falha, reduzindo o tempo de inatividade em 30% e diminuindo os custos de serviço em quase 20%. Gêmeos digitais combinados com eventos de Sistemas de Localização em Tempo Real constroem um ciclo contínuo de dados que agenda a manutenção somente quando os indicadores de desgaste ultrapassam os limites de risco, em vez de seguir intervalos de calendário rígidos. Scanners de ressonância magnética, ventiladores e bombas de infusão equipados com essa inteligência podem acionar automaticamente ordens de serviço, alocar dispositivos substitutos e atualizar trilhas de auditoria regulatória, simplificando as cargas de trabalho de engenharia biomédica e protegendo os fluxos de receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e cibersegurança | –2.8% | Global, mais acentuado na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Alto custo inicial de infraestrutura de Sistemas de Localização em Tempo Real/RFID | –3.2% | Mercados emergentes como núcleo; impacto seletivo em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Interferência de rádio com dispositivos médicos sem fio críticos | –1.4% | Global, agudo em instalações médicas de alta densidade | Curto prazo (≤ 2 anos) |

| Sistema de Gestão de Manutenção Computadorizada legado fragmentado retardando a integração | –1.8% | América do Norte e UE, concentração de sistemas legados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade de dados e cibersegurança

Os custos médios de violação de dados na área de saúde atingiram USD 9,77 milhões por incidente em 2024, tornando o risco de segurança um fator de dissuasão material para implantações rápidas. A orientação preliminar da FDA de 2024 recomenda testes de segurança pré-mercado mais rigorosos, obrigando os compradores a financiar criptografia, segmentação de rede e monitoramento contínuo antes da entrada em operação. Muitos hospitais, portanto, começam com implantações locais ou redes isoladas que limitam o fluxo de dados para a nuvem, trocando alguma capacidade analítica pela redução de riscos. Dispositivos legados sem firmware seguro complicam ainda mais as integrações, prolongando os cronogramas dos projetos e inflacionando os orçamentos.

Alto custo inicial de infraestrutura de Sistemas de Localização em Tempo Real/RFID

As implementações abrangentes frequentemente exigem entre USD 150.000 e USD 250.000 em licenciamento de software, além de investimentos em hardware que podem ultrapassar USD 500.000 para uma instalação de 350 leitos. Problemas de disponibilidade de semicondutores e sobretaxas de frete inflacionam os preços de etiquetas e leitores, enquanto equipes especializadas de instalação cobram tarifas premium devido à escassa expertise multidisciplinar. Hospitais em economias emergentes geralmente adotam implantações em fases, focando primeiro nos ativos de alto valor, mas projetos escalonados enfraquecem os efeitos de rede e adiam o ponto de equilíbrio, prolongando o retorno do investimento para três anos ou mais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do RFID Enfrenta a Disrupção dos Sistemas de Localização em Tempo Real

O RFID representou 55,60% da receita de 2025, sublinhando décadas de maturidade de protocolo e cadeias de suprimentos robustas que tornaram a tecnologia o padrão para o rastreamento de inventário de medicamentos e kits cirúrgicos. O tamanho do mercado de gestão de ativos em saúde para RFID foi de USD 21,07 bilhões em 2025, mostrando o quanto a modalidade está enraizada nos armários de ponto de atendimento e no processamento central de esterilização. No entanto, os fluxos de trabalho definidos por software exigem cada vez mais localização, não apenas identidade. Os Sistemas de Localização em Tempo Real que utilizam BLE, Wi-Fi e banda ultralarga são, portanto, previstos para crescer a um CAGR de 27,20% até 2031, avançando sobre o crescimento estático do RFID.

Uma segunda fase de crescimento emerge à medida que os fornecedores integram RFID e Sistemas de Localização em Tempo Real em etiquetas multimodais que alternam entre identificação passiva e telemetria em tempo real, um design que preserva o investimento de capital anterior enquanto permite análises mais ricas. As implantações em centros de cuidados pediátricos demonstram esse valor de modo duplo: o RFID passivo limita a perda de medicamentos de alto valor, enquanto os Sistemas de Localização em Tempo Real garantem que as bombas de infusão circulem onde a acuidade do paciente é mais alta. O hardware ainda domina os gastos porque etiquetas, gateways e excitadores cobrem campi inteiros; no entanto, o conjunto de lucros está se deslocando para licenças de plataforma que unificam identidade, localização e utilização de dispositivos em um único painel. À medida que essa convergência avança, o mercado de gestão de ativos em saúde provavelmente considerará as ofertas de modo único como um nicho.

Por Componente: Os Serviços Crescem à Medida que o Hardware se Torna Commodity

O hardware capturou 61,60% das vendas de 2025 graças às compras contínuas de milhões de etiquetas, leitores e balizas montadas no teto. Mesmo assim, os serviços estão avançando com um CAGR de 24,90% à medida que os hospitais migram das despesas de capital para resultados gerenciados. Sob acordos de assinatura, os fornecedores garantem tempo de atividade, atualização de firmware e registros de auditoria prontos para conformidade regulatória, liberando as equipes de TI para se concentrarem em iniciativas voltadas ao paciente. O tamanho do mercado de gestão de ativos em saúde vinculado a serviços está previsto para atingir USD 55,32 bilhões até 2031, apontando para um ciclo de maturação em que a infraestrutura se torna ubíqua e a diferenciação se desloca para a otimização consultiva.

Os serviços profissionais e gerenciados também abordam os obstáculos mais difíceis — gestão de mudanças, integração de sistemas e acreditação de cibersegurança — que nenhuma quantidade de hardware por si só consegue resolver. Os contratos de serviço geralmente incluem verificações remotas de saúde de dispositivos, atualizações de algoritmos e geração de documentação de conformidade, custos que se distribuem uniformemente ao longo de termos plurianuais e se alinham aos ciclos de reembolso. Os hospitais justificam cada vez mais os acordos demonstrando que as horas extras de enfermagem evitadas, a rotatividade mais rápida de leitos e a redução de aluguéis de dispositivos compensam as mensalidades de assinatura.

Por Aplicação: O Rastreamento de Pacientes Emerge como Motor de Crescimento

O rastreamento de equipamentos e dispositivos representou 47,70% da receita de 2025 porque localizar cadeiras de rodas, bombas intravenosas e ventiladores oferece um retorno rápido e mensurável. No entanto, a próxima fronteira é o rastreamento centrado no ser humano. O rastreamento de pacientes e funcionários está previsto para um CAGR de 27,60% até 2031, refletindo uma filosofia operacional em que ativos, prestadores e pacientes formam um único ecossistema digital. Quando pulseiras e crachás se unem a dispositivos etiquetados, a orquestração da equipe de cuidados se torna algorítmica, permitindo a entrega no momento certo de equipamentos, medicamentos e intervenção especializada.

Os hospitais que mesclam essas camadas de dados relatam ganhos significativos de produtividade. Por exemplo, ao vincular pontuações de acuidade do paciente, sensores ambientais de quartos e disponibilidade de ativos, um modelo preditivo pode pré-posicionar máquinas de diálise em unidades que esperam pacientes renais, reduzindo drasticamente os atrasos na admissão. A participação do mercado de gestão de ativos em saúde para aplicações centradas no paciente está no caminho de superar os sistemas exclusivos de equipamentos antes de 2029. O monitoramento ambiental permanece um caso de uso complementar, protegendo armários refrigerados e suítes de isolamento com feeds contínuos de temperatura e umidade. À medida que os pacotes de software padronizam estruturas de API, as sinergias entre aplicações se multiplicam, reforçando o apelo das plataformas de ponta a ponta.

Por Usuário Final: A Fabricação Farmacêutica Acelera

Hospitais e clínicas representaram 64,40% do faturamento em 2025, um testemunho da adoção precoce e dos ganhos operacionais visíveis. No entanto, as plantas farmacêuticas e de biotecnologia agora exibem o maior impulso com um CAGR de 26,10%, impulsionado por prazos rigorosos de serialização e pela complexidade da cadeia de frio. O tamanho do mercado de gestão de ativos em saúde para o setor farmacêutico pode ultrapassar USD 12,85 bilhões até 2031, à medida que as fábricas retrofitam linhas de produção com scanners em linha, sensores incorporados e análise de borda que verificam procedência, temperatura e cadeia de custódia em tempo real. Laboratórios e centros de diagnóstico mostram adoção constante porque os protocolos de pesquisa financiados por subsídios exigem cada vez mais reagentes rastreáveis e instrumentação calibrada. Enquanto isso, as instalações de cuidados de longa duração entram no radar à medida que o envelhecimento populacional se cruza com o gerenciamento de doenças crônicas, amplificando a necessidade de visibilidade ininterrupta de auxílios à mobilidade, concentradores de oxigênio e camas inteligentes.

Análise Geográfica

A América do Norte deteve 37,20% da receita de 2025, sustentada pela abrangente lei de serialização dos Estados Unidos, uma infraestrutura madura de Prontuário Eletrônico de Saúde e o aumento de incidentes de ameaças cibernéticas a dispositivos médicos que favorecem plataformas integradas e seguras. As províncias canadenses estão adotando políticas semelhantes, enquanto os hospitais privados mexicanos investem em rastreamento de ativos para reter turistas médicos e satisfazer as auditorias das seguradoras norte-americanas. Os modelos de reembolso governamental que penalizam falhas de segurança tornam a rastreabilidade uma métrica de nível de conselho, apoiando ainda mais a adoção do mercado de gestão de ativos em saúde em toda a região.

A Ásia-Pacífico é a área de crescimento mais rápido, com um CAGR de 21,90% esperado até 2031. Os programas de construção de hospitais públicos na China, na Índia e no Sudeste Asiático permitem implantações em campo aberto que pulam as etapas de código de barras legado e implementam a convergência RFID-Sistemas de Localização em Tempo Real desde o primeiro dia. Muitas dessas instalações integram a gestão de ativos com nuvens nacionais de saúde digital, permitindo a autenticação de medicamentos em tempo real em cadeias de suprimentos regionais. À medida que o investimento de capital se alinha com as metas de cobertura universal de saúde, os fornecedores relatam contratos-mestre plurianuais cobrindo centenas de novos hospitais.

A Europa mostra adoção constante liderada pelo mandato EU-MDR, pelas implantações do banco de dados EUDAMED e pelas metas nacionais de sustentabilidade que favorecem a otimização do ciclo de vida. A Alemanha e o Reino Unido impulsionam as implantações iniciais, mas os mecanismos de financiamento na Europa Oriental estão se equiparando à medida que os fundos estruturais enfatizam a transformação digital. As expectativas de cibersegurança ancoradas no RGPD elevam a demanda por nuvens locais ou híbridas com residência de dados local, incentivando os fornecedores de plataformas a ampliar as opções de configuração. Com o Brexit adicionando complexidade aduaneira ao comércio médico transfronteiriço, os prestadores britânicos dependem da rastreabilidade para evitar atrasos portuários e desperdício de produtos.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em relação à rastreabilidade, sistemas de qualidade e cibersegurança, levando as plataformas de gestão de ativos de saúde a armazenar identidade do dispositivo, histórico de manutenção e postura de segurança em formatos prontos para auditoria. Nos Estados Unidos, a FDA emitiu orientação final em junho de 2025 sobre Cybersecurity in Medical Devices: Quality System Considerations and Content of Premarket Submissions (alinhada à seção 524B do FD&C Act), o que elevou as expectativas de documentação, como o Software Bill of Materials (SBOM) e a garantia de cibersegurança. Isso, por sua vez, aumenta a demanda por ferramentas que vinculam ativos físicos a inventários de software e firmware, e ao status de patches ao longo do ciclo de vida do dispositivo.

A harmonização dos sistemas de qualidade e os marcos de registro de dispositivos da UE adicionam requisitos operacionais adicionais para fabricantes e organizações prestadoras de serviços. O FDA QMSR entrou em vigor plenamente em 2 de fevereiro de 2026, alinhando o 21 CFR 820 à ISO 13485:2016 e reforçando os controles de processo que se estendem à assistência técnica, registros de manutenção e tratamento de reclamações. Na UE, a Comissão Europeia tornou obrigatório o módulo EUDAMED UDI/Devices a partir de 28 de maio de 2026, sob o Regulamento (UE) 2024/1860, fortalecendo a justificativa comercial para a captura de UDI no ponto de uso e uma vinculação mais estreita entre inventários de dispositivos, utilização e identificadores regulatórios.

Análise da cadeia de valor

A cadeia de valor começa com fornecedores de componentes e hardware que fornecem etiquetas RFID/RTLS, leitores, gateways e infraestrutura de localização de suporte, avançando depois para o software de plataforma que agrega dados de localização, identidade, utilização e condição em fluxos de trabalho e análises. Empresas como HID Global e Novanta fornecem tecnologias habilitadoras para o rastreamento de ativos hospitalares, enquanto provedores de soluções como a Securitas Healthcare oferecem pacotes liderados por RTLS que combinam software, serviços de implantação e suporte contínuo. À medida que as implantações se expandem da localização de equipamentos para a cibersegurança, o controle de infecções e a automação da manutenção, a camada de software passa a atuar cada vez mais como ponto de orquestração conectando engenharia clínica, TI e sistemas de cadeia de suprimentos.

Os serviços de implantação e ciclo de vida situam-se a jusante dessas plataformas centrais e normalmente abrangem levantamentos de local, integração com sistemas hospitalares, integração de dispositivos e operações gerenciadas. As parcerias mostram como os sistemas de saúde estão utilizando provedores de serviços especializados e plataformas integradas para suprir lacunas de capacidade. Em junho de 2026, a TRIMEDX firmou parceria com a OSF HealthCare (gerenciada pela Pointcore Inc, uma subsidiária da OSF) para gerenciar o desempenho de ativos clínicos, incluindo cibersegurança de dispositivos médicos e análises baseadas em IA, refletindo uma mudança em direção a programas de desempenho de ativos baseados em resultados. Alianças entre fornecedores também ampliam as opções de integração, incluindo a parceria de janeiro de 2026 entre SOLUM e Alltrack Medical, que conectou fluxos de trabalho de inventário e ativos ao integrar plataformas de software com o rastreamento Newton ESL e Trace nas operações de saúde.

Cenário Competitivo

O campo permanece moderadamente fragmentado; nenhum fornecedor único detém controle dominante, mas um grupo de empresas estabelecidas cria uma alta barreira para os novos entrantes. Stanley Healthcare, CenTrak e Zebra Technologies se beneficiam de portfólios amplos, integrações validadas e equipes de suporte em todo o país, garantindo-lhes contratos duradouros com sistemas multi-hospitalares. Especialistas verticais como a Securitas Healthcare focam em casos de uso de fluxo de trabalho clínico, enquanto inovadores de componentes como a Impinj aceleram o desempenho das etiquetas em ambientes metálicos densos. O nível intermediário do mercado contém startups de análise que adicionam IA sobre redes de Sistemas de Localização em Tempo Real instaladas, monetizando o excedente de dados em vez do hardware.

As pressões de consolidação estão aumentando porque os hospitais não gostam de costurar soluções pontuais. O acordo de co-engenharia da Siemens e da IBM ilustra como a gestão de ativos se cruza com a simulação de ciclo de vida, trazendo princípios de design para manutenção diretamente para os painéis operacionais. Os fornecedores competem cada vez mais em garantias de resultados, agrupando garantias de tempo de atividade, relatórios de conformidade e seguro de cibersegurança em modelos de assinatura. As empresas capazes de unificar identidade, localização e análise de desempenho de dispositivos em um único Acordo de Nível de Serviço ganham alavancagem de negociação, enquanto os players exclusivamente de hardware correm o risco de se tornarem commodity.

As alianças estratégicas também visam abordar os desafios da cadeia de frio farmacêutica. Os fabricantes de etiquetas fazem parceria com empresas de embalagens com controle de temperatura para incorporar sensores que sobrevivem a condições extremas de transporte, transformando dados logísticos em alertas preditivos de deterioração. No lado dos serviços, as empresas de integração contratam engenheiros biomédicos e informatas clínicos para fornecer suporte de centro de comando 24 horas por dia, 7 dias por semana. Essa combinação de talentos, cara de replicar, reforça os custos de troca e sustenta a receita recorrente.

Líderes do Setor de Gestão de Ativos em Saúde

Stanley Healthcare (Stanley Black and Decker)

CenTrak Inc.

AiRISTA Flow Inc.

GE HealthCare Technologies Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A interoperabilidade e o alinhamento com padrões criam espaço para plataformas que conectam sistemas de localização em tempo real, manutenção e clínicos sem interfaces personalizadas. A atividade de padronização está migrando de diretrizes para especificações mais formais, incluindo a Recomendação ITU-T F.780.7 (agosto de 2025), que define uma arquitetura em camadas para plataformas de gestão de equipamentos médicos, a EN ISO 11073-10206:2026 para interoperabilidade de dispositivos, e o lançamento pela HL7 International do Caliper FHIR Accelerator em março de 2026 para melhorar a integração de dados de dispositivos em tempo real. Esses desenvolvimentos apoiam oportunidades para fornecedores de gestão de ativos transformarem em produtos conectores alinhados a FHIR e IEEE 11073, viabilizando casos de uso como ordens de serviço automatizadas, análises de utilização e rastreabilidade de proveniência de inventário vinculada à TI hospitalar central.

Programas de modernização de instalações também sustentam oportunidades de implantação em múltiplos locais, onde infraestrutura digital e visibilidade de ativos são incluídas em planos de capital. No Reino Unido, o governo publicou um Plano de Capital de 10 Anos em julho de 2026, comprometendo pelo menos 64 bilhões de GBP na próxima década para a manutenção do patrimônio de saúde, e anunciou os primeiros 27 esquemas de modernização de Centros de Saúde de Vizinhança em março de 2026. Juntas, essas iniciativas criam um caminho para implementações de RTLS, RFID e rastreamento híbrido vinculadas a cronogramas de reforma, em vez de orçamentos autônomos de TI. No lado da manutenção, a ISO/TS 5137:2026 formaliza programas de gestão de manutenção de dispositivos médicos para organizações prestadoras de serviços de saúde, reforçando a demanda por sistemas que combinem registros de ativos com manutenção preventiva, relatórios prontos para evidência e controles de ciclo de vida de dispositivos com atenção à cibersegurança.

Desenvolvimentos recentes do setor

- Junho de 2026: a TRIMEDX anunciou uma parceria com a OSF HealthCare para gerenciar o desempenho de ativos clínicos, cobrindo confiabilidade de equipamentos, análises baseadas em IA e cibersegurança de dispositivos médicos. A estrutura do programa, gerenciada pela subsidiária da OSF, Pointcore Inc, destaca uma mudança em direção a modelos terceirizados e orientados a resultados de desempenho de ativos que combinam rastreamento com operações de manutenção e segurança.

- Agosto de 2025: a AiRISTA anunciou a obtenção das certificações ISO 9001 e ISO 27001. As certificações reforçam o posicionamento da AiRISTA junto a compradores hospitalares que exigem práticas validadas de gestão da qualidade e segurança da informação ao implantar software e serviços de RTLS em ambientes clínicos.

- Junho de 2024: a CenTrak anunciou uma parceria com The Leapfrog Group focada em promover a segurança e o bem-estar dos pacientes. A colaboração vincula a visibilidade operacional habilitada por RTLS a estruturas de segurança reconhecidas, apoiando uma adoção mais ampla que vai além da localização de ativos, alcançando resultados mensuráveis de segurança do paciente e de fluxo de trabalho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de gestão de ativos de saúde abrange as ferramentas e serviços usados para identificar, rastrear, manter e melhorar o uso de ativos físicos em ambientes de saúde, com o valor contabilizado como receitas de hardware de rastreamento, software e implementação e suporte relacionados.

Exclusões de escopo: não inclui contratos gerais de gestão de instalações ou serviços não relacionados a rastreamento, como limpeza, alimentação e segurança.

Visão geral da segmentação

- Por Tecnologia

- RFID

- Sistemas de Localização em Tempo Real

- Bluetooth de Baixa Energia e Wi-Fi

- Infravermelho e Ultrassom

- Por Componente

- Hardware (Etiquetas, Leitores, Gateways)

- Software (Análise de Dados, Middleware)

- Serviços (Implantação, Gerenciados, Treinamento)

- Por Aplicação

- Rastreamento de Equipamentos e Dispositivos

- Gestão de Inventário/Cadeia de Suprimentos

- Rastreamento de Pacientes e Funcionários

- Gestão de Leitos e Capacidade

- Monitoramento Ambiental e de Condições

- Por Usuário Final

- Hospitais e Clínicas

- Laboratórios e Centros de Diagnóstico

- Fabricação Farmacêutica e de Biotecnologia

- Instalações de Cuidados de Longa Duração e Assistência à Vida

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Malásia

- Singapura

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer os parâmetros do modelo, de modo que o escopo permaneça vinculado a fluxos de trabalho reais de rastreamento e ciclo de vida de ativos de saúde. Começamos com indicadores públicos de sistemas de saúde e hospitalares, juntamente com sinais de adoção de tecnologia que mostram a rapidez com que ferramentas de rastreamento e localização estão sendo implementadas nos locais de atendimento.

Os tipos de fontes típicas analisadas incluem a Organização Mundial da Saúde para métricas de sistemas de saúde, o Banco Mundial para séries macroeconômicas e tendências de gastos em saúde, a FDA dos EUA para contexto de dispositivos e alertas de segurança, o Bureau of Labor Statistics dos EUA para tendências de emprego e salários no setor de saúde, e portais de estatísticas alfandegárias ou nacionais para sinais de importação e produção de componentes de rastreamento. Também utilizamos relatórios anuais de empresas, apresentações a investidores, cobertura de imprensa confiável, periódicos revisados por pares e, seletivamente, uma fonte de assinatura paga para dados financeiros de empresas e outra para bases de dados de patentes, a fim de mapear a intensidade das soluções e a direção dos preços. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas são usadas para coleta de dados, validação e esclarecimento de pesquisas.

Entrevistas e pesquisas primárias

O trabalho primário é usado para transformar a visão documental em premissas práticas que refletem como hospitais, laboratórios e outros locais de atendimento compram e implantam esses sistemas. Conversamos com equipes de soluções, parceiros de canal e partes interessadas de operações hospitalares e clínicas em várias regiões. O feedback é então usado para testar taxas de adoção, tamanhos típicos de contrato e adesão a serviços, de modo que as lacunas nos dados públicos possam ser preenchidas com intervalos realistas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | APAC: 46% |

| Nível médio: 54% | Líderes funcionais/de unidade: 27% | EMEA: 30% |

| Empresas menores: 16% | Gerentes: 58% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando um pool de demanda top-down que começa a partir da contagem de locais de prestação de cuidados e leitos, aplicando então a intensidade de adoção e de gastos com ferramentas de rastreamento e ciclo de vida de ativos para reconstruir as receitas endereçáveis por região. Depois que os totais são formados, nós os verificamos cruzadamente com aproximações bottom-up seletivas, incluindo valores de contrato amostrados para software e serviços, volumes típicos de etiquetas e leitores por local, e verificações de canal sobre o comportamento do preço médio de venda. Essas verificações são então usadas para ajustar quaisquer valores discrepantes.

Os insumos relevantes neste mercado incluem o crescimento da presença de hospitais e clínicas, ciclos de substituição e renovação de etiquetas e infraestrutura de localização, a progressão de preços de assinatura de software, as taxas de adesão a serviços para implantação e manutenção, e o ritmo de adoção de RTLS e RFID em departamentos críticos. Ao elaborar as previsões, é utilizada análise de cenários, de modo que o crescimento possa se ajustar com base na velocidade de implantação, ciclos orçamentários e condições de fornecimento, com o caminho final alinhado ao que os entrevistados consideram alcançável em janelas de aquisição de rotina. Quando faltam sinais bottom-up em países menores, são aplicadas proporções substitutas de perfis comparáveis de sistemas de saúde, verificadas novamente em relação às médias regionais, de modo que o modelo não se ajuste excessivamente a um único ponto de dados.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre a construção do pool de demanda, a lógica de precificação e sinais independentes, como a direção dos gastos de capital hospitalar e as prioridades relatadas de operações digitais. Se um país ou região apresentar uma mudança de nível incomum, as premissas são revisitadas, e um contato de acompanhamento é acionado para confirmar se se trata de uma mudança real de mercado ou de um problema de tempo de dados.

Antes da aprovação final, o modelo completo é revisado em etapas, em que os insumos, cálculos e resultados são verificados por outro analista, e depois reconciliados com o escopo definido. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes podem alterar a adoção ou a precificação, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado global de gestão de ativos de saúde segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para gestão de ativos de saúde podem parecer muito distantes entre si, mesmo quando parecem cobrir o mesmo tema, porque o momento e as regras de contagem frequentemente não estão alinhados. As diferenças geralmente decorrem do que é incluído como receita faturável, de qual ano é tratado como ponto de partida e de como a precificação é convertida em USD quando há inflação e variações cambiais ativas.

Uma lacuna causada pela atualização é comum aqui, pois o preço médio de venda de etiquetas, leitores e assinaturas de software pode variar dentro do ano, e os serviços podem então ser reconhecidos de forma diferente dependendo da estrutura do contrato. Quando atualizamos o momento cambial e as etapas de ASP próximas ao ano-base, e depois reverificamos as premissas de adoção e adesão a serviços por meio de entrevistas, a estimativa de 2025 chegou a 37,90 bilhões de USD, um tratamento usado no modelo pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 37,90 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 31,50 bilhões de USD (2024) | Utiliza um ano-base anterior e pode reduzir o valor ao aplicar conversão de moeda pela média anual e faixas de ASP mais antigas, antes que mudanças de preço no final do ano e a adesão a serviços sejam refletidas. |

| Comunicado de Imprensa do Setor B | 19,49 bilhões de USD (2024) | Frequentemente foca em uma fração mais restrita de soluções e pode subestimar os serviços recorrentes de software e implementação, com verificações limitadas sobre o ritmo de implantação hospitalar entre regiões. |

A diferença entre os três números é explicada principalmente pela escolha do ano, pelo momento em que a conversão para USD é feita e por se os serviços e o software recorrentes são totalmente contabilizados. Ao manter o escopo vinculado a sistemas de rastreamento de ativos faturáveis e usar verificações repetíveis sobre adoção, ASP e adesão a serviços, o número final permanece rastreável a insumos claros e pode ser atualizado sem a necessidade de reconstruir o modelo do zero.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a rápida expansão do mercado de gestão de ativos em saúde?

Uma combinação de custos de conformidade regulatória, escassez de pessoal de enfermagem e crescentes expectativas de cibersegurança está convertendo a gestão de ativos de um projeto de redução de custos em uma necessidade estratégica, impulsionando um CAGR de 22,85% em direção a 2031.

Qual segmento de tecnologia está crescendo mais rapidamente no mercado de gestão de ativos em saúde?

Os Sistemas de Localização em Tempo Real lideram o crescimento com um CAGR projetado de 27,20%, à medida que os hospitais exigem inteligência de localização dinâmica em vez de identificação estática.

Por que os serviços estão ganhando impulso em comparação com as vendas de hardware?

Os hospitais preferem modelos de despesas operacionais que agrupam garantias de tempo de atividade, atualizações de cibersegurança e relatórios de conformidade, impulsionando os serviços a um CAGR de 24,90%.

Como as aplicações de rastreamento de pacientes diferem do rastreamento tradicional de equipamentos?

O rastreamento de pacientes e funcionários unifica fluxos de dados humanos e de ativos, apoiando a orquestração do fluxo de trabalho que reduz os atrasos na admissão e aumenta a produtividade; o segmento está previsto para crescer 27,60% ao ano.

Qual região contribuirá mais para o crescimento futuro do mercado?

A Ásia-Pacífico deve registrar um CAGR de 21,90% até 2031, graças a hospitais recém-construídos e iniciativas de digitalização governamental que implantam plataformas integradas RFID-Sistemas de Localização em Tempo Real desde o início.

Qual é o principal obstáculo que poderia desacelerar a adoção?

O alto custo inicial de infraestrutura permanece a principal restrição, particularmente nos mercados emergentes, onde as implantações em todo o campus podem ultrapassar USD 500.000 antes das atualizações de rede auxiliares.

Página atualizada pela última vez em: