Tamanho e Participação do Mercado de Saúde Animal na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Animal na Itália por Mordor Intelligence

O tamanho do mercado de saúde animal na Itália em 2026 é estimado em USD 1,69 mil milhões, crescendo a partir do valor de 2025 de USD 1,61 mil milhões, com projeções para 2031 a mostrar USD 2,17 mil milhões, crescendo a uma CAGR de 5,12% ao longo de 2026-2031. O crescimento é impulsionado pelo aumento da posse de animais de companhia. Os lares italianos acolhem 60,2 milhões de animais de estimação, acompanhados de um aumento constante nos gastos com cuidados preventivos e um ambiente político que liga explicitamente a saúde animal aos resultados de saúde pública. Os terapêuticos continuam a ser o principal contribuinte de receitas, mas os diagnósticos estão a crescer mais rapidamente, impulsionados por ensaios moleculares e inovações de cuidados no ponto de atendimento. As redes corporativas estão a expandir a sua presença e a entrada de capital está a impulsionar melhorias tecnológicas que ajudam os estabelecimentos a cumprir o mandato de gestão responsável de antimicrobianos do Ministério da Saúde. O mercado de saúde animal na Itália beneficia igualmente das regras de rastreabilidade da União Europeia que exigem testes mais frequentes em animais de produção, alargando assim a base de receitas para os laboratórios. A contrabalançar estes fatores favoráveis encontram-se as lacunas de mão de obra da profissão e o elevado custo das terapias avançadas, ambos os quais poderão moderar os ganhos de acesso a curto prazo. No entanto, a forte elasticidade da procura, combinada com os incentivos integrados no quadro Uma Só Saúde, sustenta uma perspetiva resiliente para o mercado de saúde animal na Itália até 2030.

Principais Conclusões do Relatório

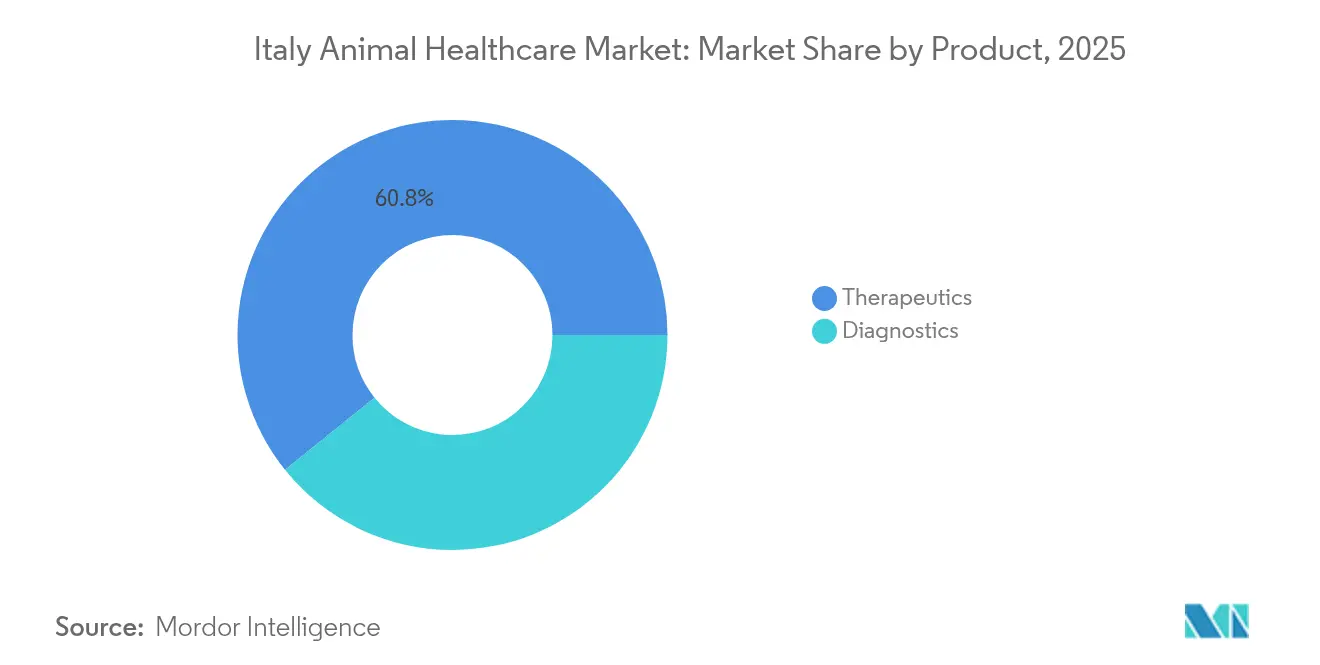

- Por tipo de produto, os terapêuticos lideraram com uma participação de receitas de 60,78% em 2025, enquanto os diagnósticos deverão crescer a uma CAGR de 7,29% até 2031.

- Por tipo de animal, cães e gatos representaram 47,88% do tamanho do mercado de saúde animal na Itália em 2025, sendo que o segmento de aves de capoeira está previsto expandir-se a uma CAGR de 6,17% entre 2026 e 2031.

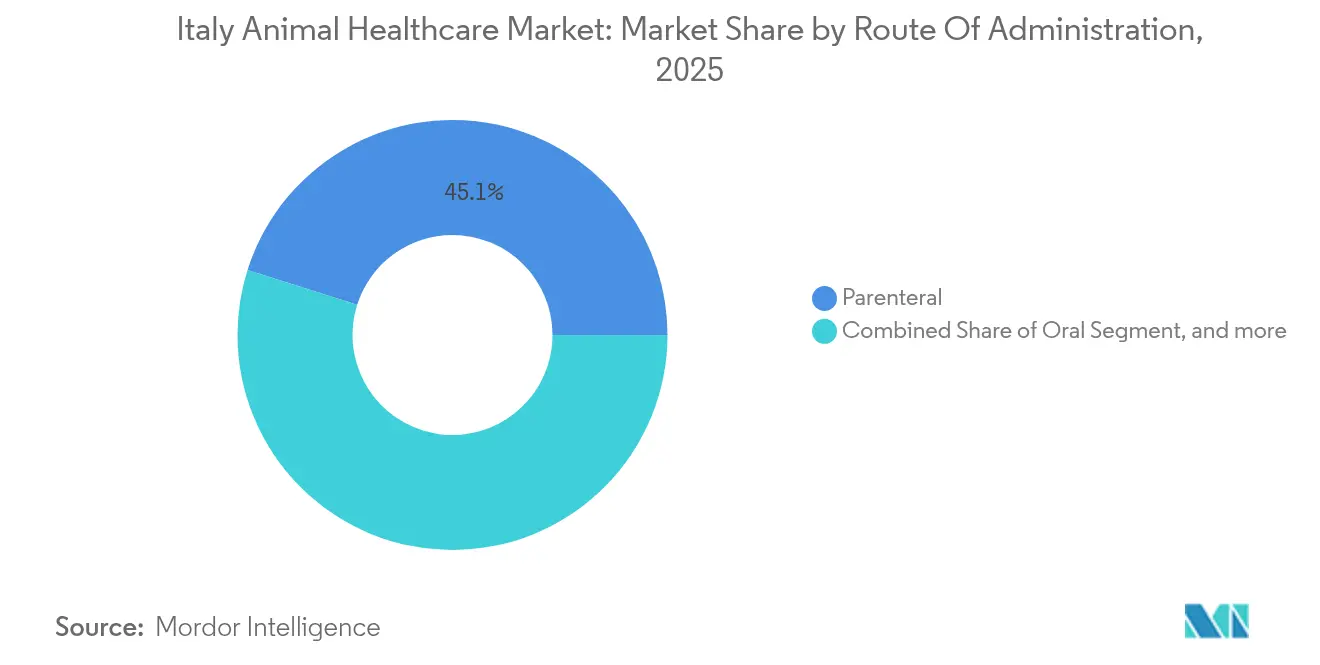

- Por via de administração, os produtos parenterais detinham 45,12% da participação do mercado de saúde animal na Itália em 2025; contudo, as formulações orais estão a avançar a uma CAGR de 7,44% até 2031.

- Por utilizador final, os hospitais e clínicas veterinárias captaram 51% uma participação de receitas de 55,21% em 2025, enquanto os contextos de cuidados no ponto de atendimento deverão registar uma CAGR de 6,31% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Saúde Animal na Itália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume crescente de prescrições e fluxo de medicamentos | +1.5% | Global, mais forte na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Expansão da população geriátrica e carga de doenças crónicas | +1.2% | Global; regiões de elevado rendimento com envelhecimento acelerado | Longo prazo (≥4 anos) |

| Exigências reforçadas de segurança do paciente e redução de erros | +1.0% | Global, liderado pelos membros da OCDE | Curto prazo (≤2 anos) |

| Mudança para farmácias centralizadas de distribuição e centros agregadores | +0.8% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Integração de inteligência artificial para otimização de inventário | +0.7% | Global; adoção precoce em sistemas de saúde tecnologicamente avançados | Longo prazo (≥4 anos) |

| Aumento da complexidade na dispensa de medicamentos especializados | +0.6% | Global; mercados de oncologia e doenças raras | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da População de Animais de Companhia e Tendências de Humanização

A economia dos cuidados com animais de estimação em Itália está a expandir-se a par de uma mudança cultural que trata os animais como membros da família. Sessenta e três por cento dos proprietários consideram a saúde dos animais de estimação equivalente à saúde humana e alocam cerca de EUR 1.000 anuais aos cuidados com animais de estimação, dos quais as consultas veterinárias representam uma fatia crescente[1]RAI News, "Gli italiani e gli animali da compagnia," rai.it. A emenda constitucional que reconhece os animais como seres sencientes legitima ainda mais serviços premium como oncologia e imagiologia avançada. Os gastos com alimentação para animais de estimação aumentaram para EUR 2,53 mil milhões em 2024, reforçando a disponibilidade para pagar por pacotes de bem-estar mais abrangentes. Em termos demográficos, as regiões do norte possuem rendimentos disponíveis mais elevados, o que se traduz em consultas clínicas mais frequentes e adoção mais precoce de telessaúde. Os millennials urbanos também favorecem planos de bem-estar por subscrição que incluem vacinações, diagnósticos e aconselhamento nutricional. Em conjunto, estes fatores aumentam a receita média por consulta e sustentam o crescimento do volume tanto nos terapêuticos como nos diagnósticos no mercado de saúde animal na Itália.

Aumento dos Gastos em Cuidados Veterinários Preventivos e Adoção de Seguros

Os cuidados preventivos comandam agora uma maior parcela do orçamento à medida que os proprietários reconhecem o valor da intervenção precoce na redução de custos. Cerca de 32% dos lares adquirem suplementos e produtos de bem-estar, e os pacotes de rastreio de rotina estão a tornar-se padrão nas clínicas corporativas. Embora a penetração dos seguros para animais de estimação fique aquém do norte da Europa, o número de apólices cresceu em dois dígitos durante 2024-2025, sinalizando uma procura latente. As seguradoras começaram a estabelecer parcerias com redes de múltiplas clínicas para combinar a cobertura com exames anuais, integrando assim os diagnósticos e as vacinações em fluxos de receitas recorrentes. Os operadores pecuários estão igualmente a investir em planos de saúde do rebanho que enfatizam a biossegurança e a conformidade com a vacinação em resposta às regras de vigilância de doenças da UE[2]Comissão Europeia, "Plano Nacional de Controlo 2023-2027," europa.eu. Estas medidas estruturais orientam coletivamente o mercado de saúde animal na Itália para um modelo mais preventivo, reduzindo a sazonalidade e estabilizando os fluxos de caixa para os prestadores de serviços.

Incentivos Governamentais e Regulamentações Favoráveis ao Bem-Estar Animal

A diretiva de 2025 do Ministério da Saúde apela à monitorização nacional da resistência antimicrobiana e reforça o princípio Uma Só Saúde que une o bem-estar animal e humano[3]Ministério da Saúde, "Plano Nacional Antimicrobiano 2025," salute.gov.it. As políticas complementares incluem um fundo dedicado que compensa as despesas veterinárias de famílias de baixo rendimento e propostas de redução do IVA em produtos críticos de saúde animal, ambas com o objetivo de alargar o acesso. O Plano Nacional de Controlo 2023-2027 exige 15.007 funcionários equivalentes a tempo inteiro para inspeções de segurança alimentar e veterinárias, aumentando a procura de diagnósticos laboratoriais. As reformas universitárias que eliminam os exames de ingresso para medicina veterinária, com vigência no ano letivo 2025/2026, visam atenuar a escassez de profissionais e melhorar a cobertura de serviços em zonas rurais. Em conjunto, estas intervenções reforçam a procura estrutural e aumentam a previsibilidade regulatória, crucial para o investimento no mercado de saúde animal na Itália.

Avanços Tecnológicos em Produtos Farmacêuticos e Diagnósticos Veterinários

Os sistemas de prescrição eletrónica reduziram as prescrições de antimicrobianos no Hospital Universitário Veterinário de Ensino de Nápoles de 41,6% para 36%, demonstrando a utilidade regulatória da tecnologia. Os protocolos de biópsia líquida atingem agora uma precisão diagnóstica de 85,7% em oncologia canina, expandindo o mercado endereçável para testes moleculares. As plataformas de inteligência empresarial no Istituto Zooprofilattico Sperimentale delle Venezie padronizam os protocolos laboratoriais e oferecem painéis de controlo de tendências de doenças em tempo real, reforçando a biossegurança. As ferramentas de pecuária de precisão — dispositivos vestíveis, GPS e vedação virtual — ajudam os pastores nas colinas da Sardenha a monitorizar a saúde dos rebanhos, embora a adoção seja dificultada pelos custos e lacunas de conectividade. IDEXX Laboratories apoia o desenvolvimento de capacidades fornecendo 90.000 créditos de formação contínua anualmente e lançando o teste renal de Cistatina-B em 2024. A tecnologia, portanto, aumenta o fluxo diagnóstico, a eficiência operacional e a precisão clínica em todo o mercado de saúde animal na Itália.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado investimento inicial de capital e custos de manutenção | –1.0% | Global; mais agudo nos mercados emergentes | Curto prazo (≤2 anos) |

| Perturbação do fluxo de trabalho e barreiras à formação de pessoal | –0.7% | Global; instalações com recursos limitados de gestão da mudança | Médio prazo (2-4 anos) |

| Preocupações com segurança de dados e privacidade em sistemas conectados | –0.6% | Global; mais rigoroso na UE e na América do Norte | Longo prazo (≥4 anos) |

| Ambiguidade regulatória para a preparação estéril robótica | –0.4% | América do Norte e estados selecionados da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Veterinários e Lacunas de Serviço em Zonas Rurais

O número de veterinários não acompanhou o ritmo da procura; 78,5% dos países europeus reportam escassez, e Itália não é exceção. A disparidade de rendimentos face aos colegas da medicina humana desencoraja os licenciados de exercer em produção pecuária, enquanto 76% dos novos veterinários são mulheres que frequentemente preferem clínicas urbanas que oferecem melhor equilíbrio entre vida profissional e pessoal. Os postos rurais debatem-se com infraestruturas limitadas e menores rendimentos, dificultando a vigilância de doenças em regiões cruciais para as cadeias de abastecimento de carne e lacticínios. A lacuna de mão de obra compromete a prontidão para surtos, evidenciada na resposta mais lenta ao episódio de doença nodular cutânea contagiosa de 2025. A iniciativa de reforma universitária pode alargar o pipeline de talentos, mas a retenção a longo prazo em áreas desfavorecidas exigirá incentivos fiscais e apoio de telemedicina para reduzir as disparidades geográficas no mercado de saúde animal na Itália.

Escalada dos Custos dos Tratamentos Veterinários e Produtos Farmacêuticos

Os gastos médios com cuidados com animais de estimação atingiram EUR 1.000 por animal em 2024, pressionando os orçamentos dos lares de rendimento médio. O consumo de antibióticos veterinários aumentou 6,3%, agravando os custos associados à resistência antimicrobiana e tornando Itália a jurisdição europeia mais dispendiosa para tratamentos relacionados com resistência. Os biológicos especializados e os medicamentos oncológicos atingem preços premium, e os investimentos obrigatórios em plataformas de prescrição eletrónica, suites de imagiologia e melhorias de biossegurança aumentam os custos gerais das clínicas. Os produtores pecuários enfrentam dificuldades semelhantes à medida que os aditivos alimentares e as vacinas se tornam mais caros sob normas de conformidade mais rigorosas da UE. Embora as cadeias corporativas possam aproveitar a escala para negociar melhores condições de aquisição, as clínicas independentes poderão repercutir os custos, potencialmente suprimindo o crescimento do volume nos segmentos mais sensíveis ao preço do mercado de saúde animal na Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Liderança dos Terapêuticos em Meio à Inovação Diagnóstica

Os terapêuticos geraram 60,78% do tamanho do mercado de saúde animal na Itália em 2025, refletindo protocolos de tratamento consolidados e reembolso fiável por parte dos operadores pecuários. As vacinas formam a subcategoria de destaque, impulsionadas pelos programas obrigatórios de imunização de aves de capoeira e bovinos que mitigam perdas de escala epidémica durante eventos de influenza aviária e doença nodular cutânea contagiosa. Os parasiticidas beneficiam de uma procura ao longo de todo o ano dado o clima mediterrânico de Itália, que favorece a proliferação de vetores. Os anti-infeciosos permanecem significativos, mas enfrentam escrutínio regulatório; as vendas de antibióticos veterinários caíram 12,7% para 585,4 toneladas em 2022 à medida que os programas de gestão responsável se intensificaram. A atenção do mercado está a deslocar-se para aditivos alimentares medicinais, nutracêuticos e biológicos direcionados que se alinham com os rótulos de zero resíduos de antibióticos favorecidos pelos retalhistas.

Os diagnósticos, embora com uma base menor, estão a registar uma CAGR de 7,29% até 2031. Os ensaios imunodiagnósticos dominam os rastreios de rotina, enquanto as plataformas moleculares aceleram em oncologia e painéis de doenças genéticas. As vendas de imagiologia diagnóstica beneficiam das remodelações das clínicas corporativas nas prósperas cidades do norte, onde a tomografia computorizada e a radiografia digital estão a tornar-se padrão. Os serviços de biópsia líquida, com 85,7% de sensibilidade no cancro canino, estão a abrir uma procura adjacente para testes moleculares confirmatórios. Em conjunto, a rápida expansão dos diagnósticos acrescenta uma dimensão de testes recorrentes que aumenta a fidelização ao mercado de saúde animal na Itália.

Por Tipo de Animal: Animais de Companhia Impulsionam o Crescimento Apesar dos Desafios na Pecuária

Os cães e gatos representaram 47,88% da receita de 2025, suportados por 19 milhões de animais de estimação e elevado gasto per capita em planos de bem-estar. Os proprietários mais jovens tendem a preferir terapias minimamente invasivas, impulsionando a adoção de anticorpos monoclonais para osteoartrite e inibidores orais de JAK para dermatite. Os cuidados dentários preventivos e os programas de gestão do peso acrescentam receitas de serviços auxiliares, aprofundando o envolvimento entre clínica e cliente.

O segmento de aves de capoeira, a avançar a uma CAGR de 6,17%, reflete a produção italiana de 1,3 milhões de toneladas de frango de corte em 2024, um aumento de 10% que desencadeia calendários de vacinação alargados. As rigorosas regras comerciais da UE exigem certificação de ausência de doenças, aumentando os volumes de testes laboratoriais. O choque da doença com 602.200 aves abatidas na vaga de influenza aviária de janeiro de 2025 acelera os investimentos em biossegurança. Os suínos, ruminantes e equinos continuam importantes, mas as suas taxas de crescimento são mais estáveis, influenciadas pelos preços das matérias-primas e pela procura direcionada de medicina desportiva. Nichos como a aquacultura e os animais exóticos são ainda incipientes, mas sublinham o âmbito crescente do mercado de saúde animal na Itália.

Por Via de Administração: A Inovação na Administração Oral Desafia a Dominância Parenteral

As formulações parenterais representaram 45,12% da participação do mercado de saúde animal na Itália em 2025 devido à preferência clínica por injetáveis nos cuidados agudos e nas campanhas de vacinação em massa. Contudo, os produtos orais estão a crescer a uma CAGR de 7,44% à medida que as empresas melhoram a palatabilidade e os perfis de libertação controlada. O Zenrelia da Elanco, aprovado em agosto de 2025 para dermatite alérgica canina, exemplifica esta viragem para a conveniência oral de toma única diária.

A administração oral beneficia igualmente do sistema de prescrição eletrónica que simplifica a logística de reabastecimento e se alinha com os painéis de gestão responsável de antimicrobianos. Os tópicos mantêm-se estáveis para indicações dermatológicas e de ectoparasitas, suportados pelo clima quente de Itália. Outras vias — adesivos transdérmicos, implantes e inaláveis — são de nicho, mas estão a crescer em oncologia e gestão da dor crónica. À medida que a adesão do proprietário determina cada vez mais o sucesso terapêutico, a inovação na via de administração permanece um fator diferenciador no mercado de saúde animal na Itália.

Por Utilizador Final: A Consolidação Hospitalar Acelera em Meio à Inovação nos Cuidados no Ponto de Atendimento

Os hospitais e clínicas veterinárias captaram 55,21% da receita de 2025, impulsionados pela formação de cadeias e pelo apoio de capital privado. O investimento da Charme Capital Partners na Animalia, que opera 75 clínicas em 13 regiões, tipifica a consolidação que gera escala de aquisição e protocolos padronizados. Os operadores corporativos aproveitam a análise de dados para afinar o mix de serviços, integrar farmácias e vender preventivamente planos de prevenção, consolidando ainda mais a sua liderança.

Os contextos de cuidados no ponto de atendimento (POC) estão a avançar a uma CAGR de 6,31% à medida que os analisadores portáteis, a ecografia portátil e os arquivos de imagens baseados na nuvem reduzem o tempo de resposta desde o diagnóstico ao tratamento. Os laboratórios de referência desempenham um papel vital nos testes moleculares complexos e na monitorização regulatória, com os institutos regionais a aumentar a sua capacidade para cumprir os objetivos de dotação de pessoal do Plano Nacional de Controlo. Os centros académicos e de investigação diversificam as receitas através de investigação contratual e programas de formação contínua, parcialmente subsidiados por empresas de diagnóstico. Em conjunto, estas dinâmicas do utilizador final moldam um ecossistema de serviços de múltiplos níveis que alarga o acesso e eleva a profundidade clínica no mercado de saúde animal italiano.

Panorama regulatório

A Itália regula os medicamentos veterinários sob uma estrutura alinhada à UE, centrada no Regulamento (UE) 2019/6, implementado nacionalmente por meio do Decreto Legislativo (D.Lgs.) de 7 de dezembro de 2023, nº 218, em vigor desde 18 de janeiro de 2024, que substituiu o anterior D.Lgs. 193/2006. O Ministero della Salute é a autoridade competente para as vias de autorização de comercialização (AIC) e supervisão de conformidade, emitindo orientações operacionais para o setor e as partes interessadas veterinárias.

A conformidade é cada vez mais digital e orientada pela rastreabilidade. O Ministério gerencia sistemas e bases de dados nacionais, incluindo a Banca dati dei medicinali veterinari e um sistema de rastreabilidade de ciclo de vida para medicamentos veterinários e rações medicamentosas, com requisitos de identificação em nível de embalagem (código óptico contendo identificação do produto, lote e validade). Disposições transitórias permitem que certos produtos autorizados sob a estrutura anterior da UE permaneçam no mercado até 29 de janeiro de 2027, sob condições definidas, o que afeta as atualizações de portfólio e rotulagem para fabricantes e distribuidores durante a transição.

Análise da cadeia de valor

A cadeia de valor abrange fabricantes multinacionais e domésticos (incluindo capacidade local de CDMO), importadores, distribuidores intermediários, farmácias e distribuidores por atacado, hospitais e clínicas veterinárias, laboratórios de referência e produtores pecuários, com o Ministero della Salute atuando como nó central para autorizações, farmacovigilância e rastreabilidade nacional. Associações setoriais ajudam a estruturar a atividade dos canais, incluindo a AISA, que representa 26 empresas membros que cobrem mais de 90% do mercado de saúde animal em valor e volume, e a Ascofarve, que representa 55 empresas de distribuição intermediária que cobrem cerca de 70% do mercado de distribuição veterinária.

A digitalização está moldando tanto o fluxo quanto a conformidade em toda a cadeia. A prescrição veterinária eletrônica obrigatória e a infraestrutura nacional de rastreabilidade conectam fabricantes e distribuidores a dispensadores e prescritores a jusante, melhorando a visibilidade de estoque e a prontidão para recalls, mas aumentando os requisitos de integração de TI e a complexidade do tratamento de dados. Na pecuária, a gestão responsável de antimicrobianos e o monitoramento ligado à conformidade sustentam a demanda por diagnósticos e dispensação controlada, enquanto a consolidação de redes de clínicas impulsiona uma compra mais centralizada, formulários padronizados e protocolos de testes internos.

Panorama Competitivo

O mercado de saúde animal na Itália apresenta uma concentração moderada, mas uma consolidação crescente. Multinacionais como a Zoetis reportaram um crescimento de receitas italianas de 4% para USD 29 milhões no primeiro trimestre de 2025, impulsionado pela procura de anticorpos monoclonais e vacinas para aves de capoeira. Campeões nacionais como a Animalia aproveitam o capital de private equity para expandir as suas presenças regionais, padronizar registos eletrónicos de saúde e negociar contratos favoráveis de aquisição de medicamentos. A IVC Evidensia, que opera mais de 2.500 locais europeus, canaliza conhecimentos transfronteiriços para as clínicas italianas, aprofundando a intensidade competitiva.

A liderança tecnológica tornou-se um fator decisivo. As cadeias que implementam módulos de prescrição eletrónica ganham vantagens de conformidade regulatória e capturam dados de prescrição que informam as escolhas de formulários. Os laboratórios que integram biópsia líquida e sequenciamento de próxima geração diferenciam-se no nicho de oncologia. As startups exploram espaços em branco na telemedicina rural e na triagem de imagiologia habilitada por inteligência artificial, embora os modelos de reembolso permaneçam incipientes.

As alianças estratégicas ao longo da cadeia de valor estão a aumentar. A Elanco estabeleceu uma parceria com a Medgene em fevereiro de 2025 para comercializar uma vacina contra o H5N1 para bovinos, potencialmente posicionando as empresas para futuros mandatos de biossegurança pecuária. No front de CDMO, a fusão da Doppel Farmaceutici com a Mipharm criou a DMX Pharma, reforçando a capacidade de fabrico local, fundamental para a resiliência da cadeia de abastecimento. Estes movimentos elevam coletivamente as barreiras à entrada e redefinem os contornos competitivos no mercado de saúde animal na Itália.

Líderes do Setor de Saúde Animal na Itália

Elanco Animal Health

MSD Animal Health (Merck & Co.)

Virbac

Zoetis Inc.

Boehringer Ingelheim Animal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização regulatória e os programas de gestão responsável estão expandindo o espaço prático para serviços de conformidade habilitados por software, ferramentas de fluxo de trabalho clínico e conectividade laboratorial. A transição do Decreto Legislativo 218/2023, junto com a infraestrutura de rastreabilidade e prescrição eletrônica do Ministério da Saúde, favorece soluções que integram dispensação, estoque e relatórios entre fabricantes, distribuidores, farmácias e clínicas veterinárias. Isso cria um caminho mais claro para diagnósticos conectados e vias de tratamento padronizadas dentro do mercado de cuidados de saúde animal.

Na pecuária, o momentum de investimento em insumos adjacentes aponta para uma demanda por soluções ligadas à saúde que combinam ração, biossegurança e monitoramento. Na assembleia anual da Assalzoo em maio de 2026, em Parma, o setor italiano de rações reportou faturamento de 10,167 bilhões de euros em 2025, volumes de 15,628 milhões de toneladas e investimentos fixos em alta de 5,3%, para 158 milhões de euros, sustentando gastos em facilitadores de produtividade e conformidade que se cruzam com os serviços veterinários, incluindo detecção precoce de doenças, gestão de alimentação e redução do uso de antimicrobianos. O Ministério da Saúde também prorrogou o prazo para o treinamento obrigatório em saúde animal para operadores, transportadores e profissionais até 31 de dezembro de 2026 (Decreto de 23 de dezembro de 2025), o que sustenta a necessidade contínua de educação continuada estruturada, certificação e procedimentos operacionais padronizados incorporados aos fluxos de trabalho de fazendas e transporte.

Desenvolvimentos recentes do setor

- Junho de 2026: A Alivira Animal Health assinou um acordo vinculante para adquirir 100% da BioForLife Italia S.r.l., uma empresa de saúde animal de companhia sediada em Milão. O negócio expande a presença da Alivira na Itália e adiciona profundidade de produtos locais em categorias focadas em animais de companhia, apoiando um alcance comercial mais amplo por meio de canais estabelecidos.

- Abril de 2026: A Prange Pharma concluiu a aquisição do site de fabricação da MSD Animal Health em Aprilia, Itália, e lançou uma plataforma CDMO com a marca Aprilia Animal Health. A MSD também firmou um acordo de fornecimento de longo prazo com a Prange Pharma para manter a continuidade da produção, fortalecendo a disponibilidade de fabricação por contrato da Itália para produtos farmacêuticos veterinários.

- Dezembro de 2025: A Vimian anunciou a aquisição da fornecedora italiana de diagnósticos para animais de companhia I-Vet. A transação fortalece o portfólio de diagnósticos e as capacidades de distribuição da Vimian na Itália, reforçando a intensidade competitiva nos segmentos de testes em clínica e laboratório de referência, que crescem rapidamente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange os gastos na Itália com terapêuticos e diagnósticos veterinários usados para prevenir, diagnosticar e tratar doenças em animais de companhia e de fazenda, contabilizados no ponto de venda para canais veterinários e outros usuários finais elegíveis.

Exclusões de escopo: excluímos produtos de saúde humana e também excluímos serviços relacionados a animais que não fazem parte de terapêuticos ou diagnósticos (como tosa e hospedagem).

Visão geral da segmentação

- Por Produto

- Terapêuticos

- Vacinas

- Parasiticidas

- Anti-Infeciosos

- Aditivos Alimentares Medicinais

- Outros Terapêuticos

- Diagnósticos

- Testes Imunodiagnósticos

- Diagnósticos Moleculares

- Imagiologia Diagnóstica

- Química Clínica

- Outros Diagnósticos

- Terapêuticos

- Por Tipo de Animal

- Cães e Gatos

- Equinos

- Ruminantes

- Suínos

- Aves de Capoeira

- Outros Tipos de Animais

- Por Via de Administração

- Oral

- Parenteral

- Tópico

- Outras Vias de Administração

- Por Utilizador Final

- Hospitais e Clínicas Veterinárias

- Laboratórios de Referência

- Contextos de Cuidados no Ponto de Atendimento / Testes Internos

- Centros Académicos e de Investigação

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental estabelece a base factual do modelo e nos ajuda a manter premissas realistas para a Itália. Revisamos fontes públicas como Eurostat, a Agência Europeia de Medicamentos e o Ministério da Saúde italiano para indicadores pecuários, ações de controle de doenças e o contexto de produtos autorizados.

No lado da demanda, também utilizamos fontes como estatísticas agrícolas da OCDE, FAOSTAT e publicações de associações veterinárias ou de saúde animal para entender as tendências da população animal e a intensidade dos cuidados. Estas foram complementadas com relatórios anuais de empresas, apresentações a investidores e imprensa confiável para mapear mudanças no mix de produtos e padrões de distribuição, e então apoiadas por assinaturas pagas focadas em dados financeiros e inteligência de empresas, notícias e finanças, e bases de dados de patentes para verificações de sinal. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências foram usadas para coleta, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar sob pressão as descobertas documentais e converter indicadores amplos em participações específicas de mercado e lógica de precificação. Conversamos com uma combinação de fabricantes, distribuidores, compradores de hospitais e clínicas veterinárias, partes interessadas focadas em diagnósticos e veterinários em exercício em toda a Itália, para que a adoção de produtos, os padrões médios de tratamento e as margens de canal pudessem ser validados.

Para evitar depender excessivamente de uma única visão, o feedback foi coletado nas principais regiões e coortes de animais, e então usado para reconciliar diferenças entre sinais baseados em uso e tendências de receita reportadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos (CXOs): 16% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 20% | Gerentes: 44% |

Dimensionamento de mercado e previsão

O dimensionamento principal parte de uma construção top-down, na qual a população animal e a intensidade dos cuidados na Itália são traduzidas em um pool de demanda para as principais classes terapêuticas e volumes de testes diagnósticos, que são então precificados usando intervalos de preços observados a nível de canal. Uma vez que essa estrutura estava estável, aproximações seletivas bottom-up foram usadas para corroborar os totais, principalmente por meio de verificações de direção de receita de fornecedores, preço amostrado por dose ou teste multiplicado por volumes prováveis, e verificações de canais distribuidores, seguidas de ajustes onde lacunas foram identificadas.

As entradas que moldam materialmente o modelo incluem tendências de posse de animais de companhia, contagens de rebanhos e plantéis pecuários, sazonalidade da vacinação e controle de parasitas, o mix de testes entre clínica e laboratórios de referência, e padrões de via de administração que afetam a dosagem e a embalagem. Onde um subsegmento tinha visibilidade pública limitada, preenchemos lacunas usando divisões de participação validadas por entrevistas, e depois verificamos novamente o gasto implícito por animal em relação a padrões práticos de uso veterinário.

Para a previsão, foi aplicada uma análise de cenários em torno de um caso base, com taxas de crescimento ligadas a um pequeno conjunto de fatores sobre os quais os especialistas puderam concordar, incluindo a adoção de cuidados preventivos, a penetração de diagnósticos e a progressão esperada de preços na Itália. A perspectiva final foi então revisada para garantir que o padrão ano a ano permanecesse consistente com o fluxo prático de clínicas e os ciclos realistas de programas de saúde animal.

Validação de dados e ciclo de atualização

Os resultados são triangulados por meio de um conjunto de verificações de consistência, de modo que nenhuma premissa isolada possa distorcer excessivamente o resultado. Os analistas comparam os totais modelados com sinais independentes, como mudanças na população animal, tendências esperadas no mix de produtos e o gasto médio implícito por animal para as principais coortes, e então investigam as variações antes da aprovação final.

Se surgir uma grande discrepância, os dados subjacentes são reabertos e respondentes selecionados são recontatados para confirmar se a mudança é real ou relacionada a prazos. O estudo é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a demanda, a oferta ou a precificação. Antes da entrega, uma revisão final do analista é concluída para alinhar a narrativa e os números às informações mais recentes disponíveis.

Tamanho do mercado de cuidados de saúde animal da Itália segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes números publicados para os cuidados de saúde animal na Itália podem variar bastante, mesmo quando se referem ao mesmo país e a usuários finais semelhantes. As principais razões geralmente residem no que é contabilizado dentro do mercado, em qual ano é tratado como base e em como a precificação e o crescimento são aplicados entre os tipos de produto.

A principal lacuna vem do fato de os serviços veterinários e gastos não relacionados a produtos serem ou não somados ao mesmo total, onde a Mordor Intelligence contabiliza apenas as receitas de terapêuticos e diagnósticos e mantém as taxas de serviços clínicos fora do valor do mercado, para evitar contagem dupla quando produtos são dispensados na mesma consulta.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,61 bilhão de USD (2025) | |

| Consultoria global A | 3,80 bilhões de USD (2024) | Utiliza um escopo mais amplo que combina serviços veterinários com vendas de produtos, e se ancora em um ano-base diferente, o que eleva o total reportado em comparação com uma visão apenas de produtos. |

| Conjunto de dados setoriais B | 0,69 bilhão de USD (2025) | Limita a cobertura apenas a animais de companhia, o que remove terapêuticos e diagnósticos para animais de fazenda e, assim, reduz o valor bem abaixo de uma estimativa total de cuidados de saúde animal na Itália. |

A dispersão na tabela se deve principalmente a escolhas de escopo, primeiro entre serviços e produtos, e depois quanto à inclusão ou não de animais de fazenda. Ao manter as etapas rastreáveis até coortes de animais, intensidade de testes e tratamentos, e verificações de precificação, o número final permanece replicável e mais fácil de reconciliar quando surgem novas informações.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de saúde animal na Itália em 2031?

O mercado está previsto atingir USD 2,17 mil milhões até 2031, suportado por uma CAGR de 5,12%.

Qual categoria de produto domina atualmente os gastos?

Os terapêuticos lideram com uma participação de receitas de 60,78%, impulsionados por vacinas e parasiticidas.

Por que razão os diagnósticos estão a expandir-se mais rapidamente do que os terapêuticos?

Os ensaios moleculares, as técnicas de biópsia líquida e os dispositivos de cuidados no ponto de atendimento estão a encurtar os tempos de resposta e a melhorar os resultados clínicos, alimentando uma CAGR de 7,29% para os diagnósticos.

Qual segmento animal está a crescer mais rapidamente?

As aves de capoeira estão a avançar a uma CAGR de 6,17% à medida que os produtores ampliam os programas de biossegurança e vacinação.

Como é que a política governamental está a influenciar a procura do mercado?

A diretiva Uma Só Saúde do Ministério da Saúde e as regras de gestão responsável de antimicrobianos exigem maior vigilância e incentivam os cuidados preventivos, expandindo os volumes de diagnósticos e tratamentos.

Que desafios poderão restringir o crescimento futuro?

A escassez de mão de obra veterinária, especialmente em zonas rurais, e o aumento dos custos das terapias poderão limitar o acesso e abrandar a adoção de serviços avançados.

Página atualizada pela última vez em: