Tamanho e Participação do Mercado Global de Integração de TI em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Integração de TI em Saúde por Mordor Intelligence

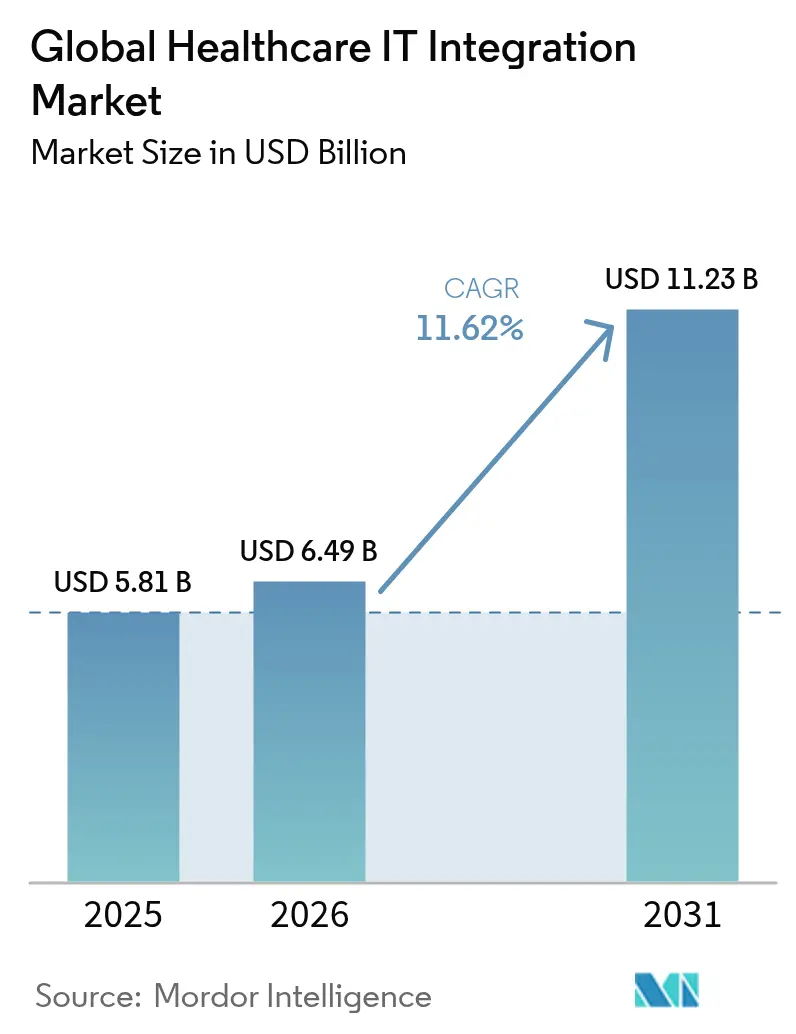

Espera-se que o tamanho do mercado Global de Integração de TI em Saúde cresça de USD 5,81 bilhões em 2025 para USD 6,49 bilhões em 2026 e está previsto para atingir USD 11,23 bilhões até 2031, a um CAGR de 11,62% no período 2026-2031.

O forte crescimento decorre da necessidade de consolidar sistemas de dados fragmentados, cumprir mandatos de interoperabilidade e apoiar modelos de cuidado baseados em valor que dependem de troca de dados sem fricção. A consolidação de prestadores de serviços, o crescimento constante de dispositivos médicos conectados e a convergência entre pagadores e prestadores ampliam a demanda por arquiteturas de integração robustas. Ao mesmo tempo, as interfaces de programação de aplicações (APIs) baseadas em FHIR estão redefinindo as bases técnicas, forçando tanto fornecedores estabelecidos quanto novos entrantes a modernizar mecanismos de interface, gateways de API e pipelines de normalização de dados. As crescentes expectativas de segurança cibernética e a busca por talentos de implementação, especialmente para especialistas em HL7/FHIR, estão moldando as prioridades de investimento à medida que as organizações equilibram velocidade, segurança e custo

Principais Conclusões do Relatório

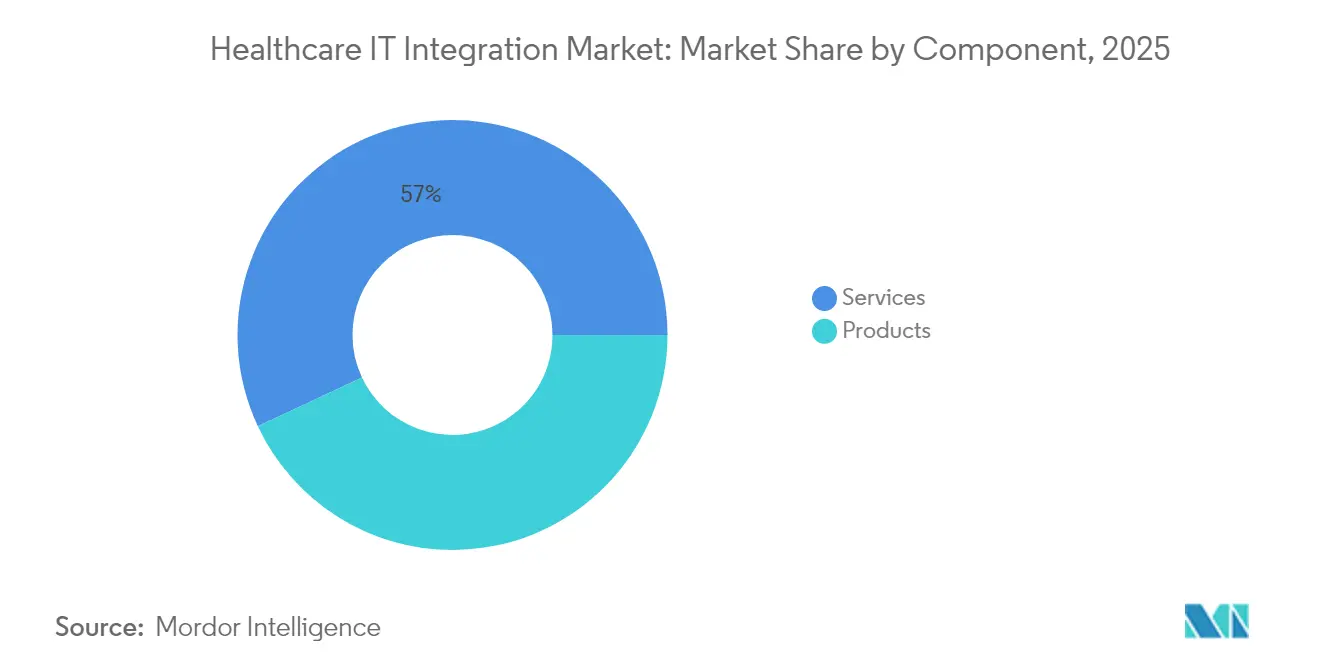

- Por componente, os Serviços detinham 56,98% da participação de receita do mercado de Integração de TI em Saúde em 2025; os Produtos devem registrar o CAGR mais rápido de 13,05% até 2031.

- Por implantação, as soluções locais representavam 61,78% da participação do mercado de Integração de TI em Saúde em 2025, enquanto as ofertas em nuvem devem crescer a um CAGR de 12,22% até 2031.

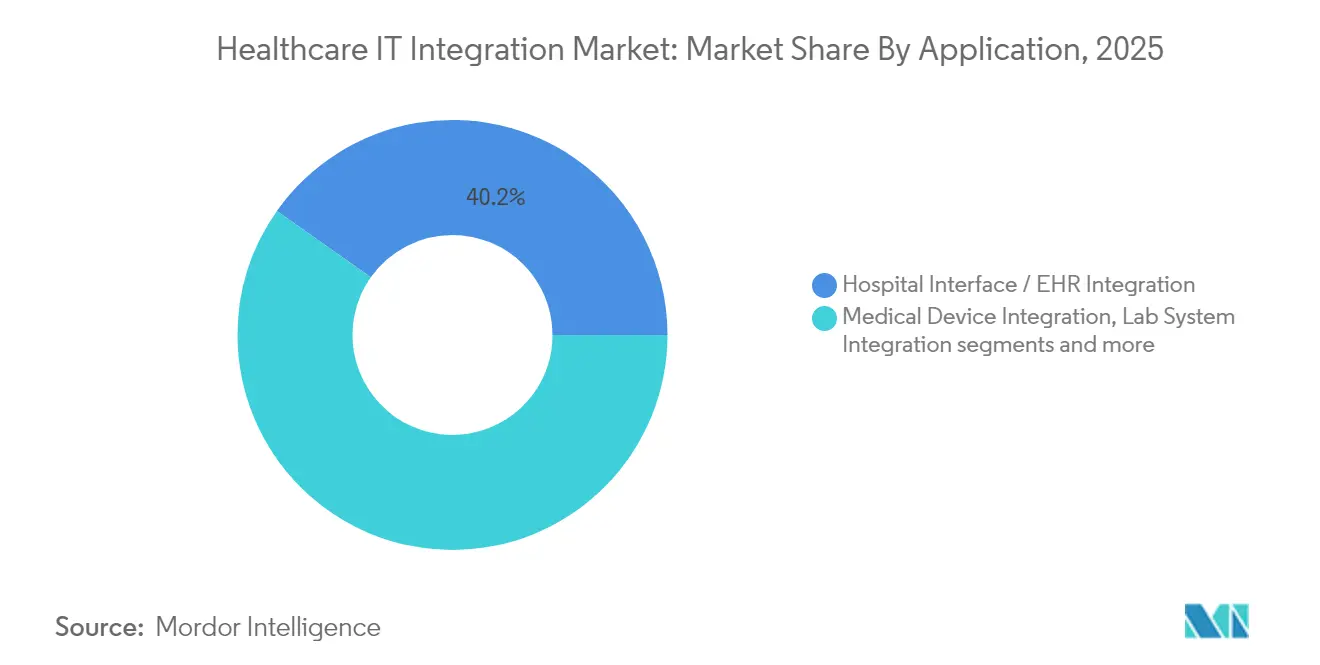

- Por aplicação, a integração de interface hospitalar/prontuário eletrônico representava 40,21% do tamanho do mercado de Integração de TI em Saúde em 2025; a integração de dispositivos médicos está se expandindo a um CAGR de 11,76% até 2031.

- Por usuário final, hospitais e clínicas controlavam 63,64% da participação do mercado de Integração de TI em Saúde em 2025, enquanto os centros de diagnóstico e imagem crescerão mais rapidamente, com um CAGR de 11,88%.

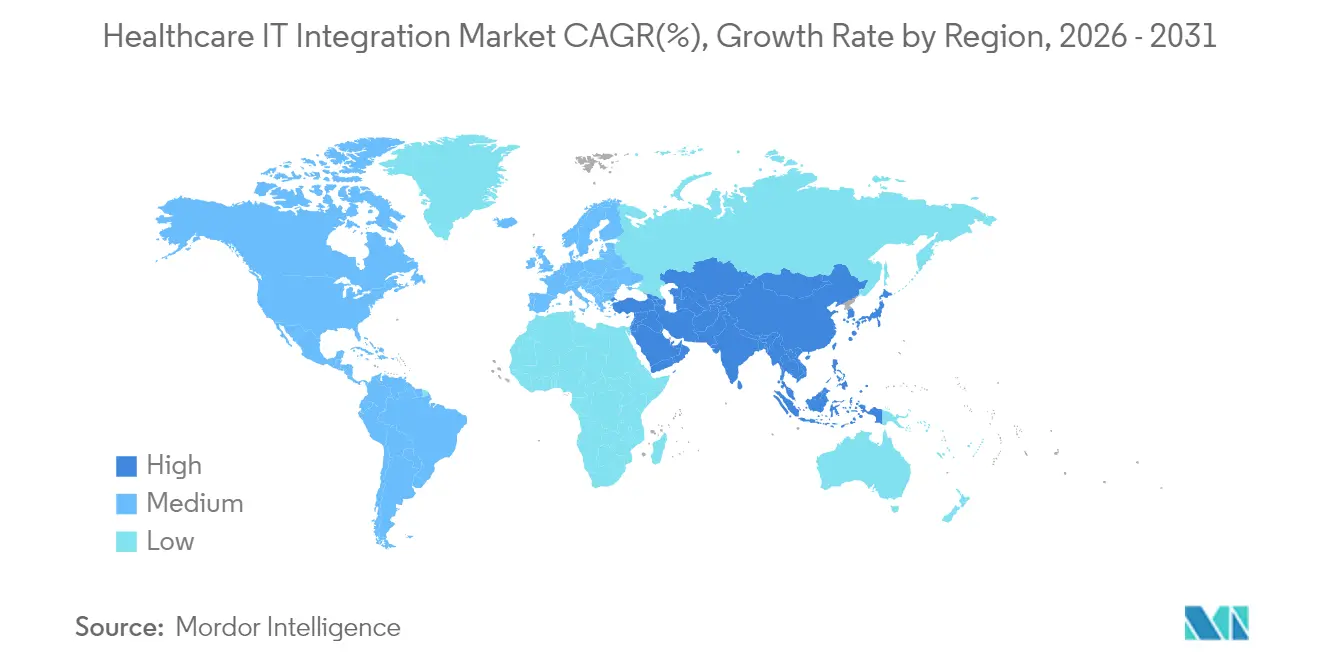

- A América do Norte dominou com 42,95% do mercado de Integração de TI em Saúde em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma previsão de CAGR de 14,12%

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Integração de TI em Saúde

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para APIs Baseadas em FHIR Exigida pelo ONC dos EUA e pelo EHDS da UE | 3.20% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Demanda por Integração de Múltiplos Sistemas a partir de Programas de Monitoramento Remoto de Pacientes | 2.50% | Global, com ênfase em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Necessidade Crescente de Prontuários Eletrônicos e Outras Soluções de TI em Saúde | 2.10% | Global | Longo prazo (≥ 4 anos) |

| Necessidades de Integração de Dispositivos em Salas Cirúrgicas Inteligentes no Oriente Médio | 1.40% | Oriente Médio, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência entre Pagadores e Prestadores Exigindo Fusão Contínua de Dados Clínicos e de Sinistros nos EUA | 1.80% | América do Norte | Médio prazo (2-4 anos) |

| Aumento de Fusões e Aquisições Impulsionando Ciclos de Substituição de Mecanismos de Interface na América do Norte | 1.30% | América do Norte, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição para APIs Baseadas em FHIR Exigida pelo ONC dos EUA e pelo EHDS da UE

A regra final do ONC que entra em vigor em janeiro de 2026 e o regulamento do EHDS em vigor desde março de 2025 obrigam pagadores, prestadores e fornecedores a suportar fluxos de dados em tempo real, autorizados pelo paciente, construídos sobre recursos FHIR, acelerando os desembolsos de capital para atualizações de mecanismos de interface, gestão de API e ferramentas de mapeamento semântico[1]Fonte: Comissão Europeia, "Regulamento do Espaço Europeu de Dados de Saúde (EHDS)," health.ec.europa.eu. Com 67% das organizações já executando APIs FHIR em 2024, o mercado de Integração de TI em Saúde deve absorver uma curva de aprendizado acentuada no mapeamento de feeds legados HL7v2 para entidades FHIR granulares, promovendo a demanda por especialistas mesmo em ambientes maduros da América do Norte. Prestadores incapazes de cumprir as normas arriscam penalidades financeiras e desvantagens estratégicas, incentivando alianças entre fornecedores de prontuários eletrônicos e integradores de nicho para co-desenvolver aceleradores de migração e estruturas de teste de conformidade.

Demanda por Integração de Múltiplos Sistemas a partir de Programas de Monitoramento Remoto de Pacientes

A demanda aumenta à medida que os pagadores reembolsam o monitoramento remoto de pacientes (MRP) e os modelos de hospital em casa. Quase 50 milhões de pacientes nos EUA utilizam dispositivos de MRP, e os resultados melhoram significativamente quando os feeds de monitoramento são incorporados aos fluxos de trabalho de prontuários eletrônicos — as readmissões caem 38% em comparação com implantações não integradas [2] Fonte: Departamento de Saúde e Serviços Humanos dos Estados Unidos, "Plano Estratégico para o Uso de Inteligência Artificial em Saúde," nih.gov. Os fluxos de dados agora abrangem dispositivos vestíveis, aplicativos para smartphones e análises em nuvem, colocando o mercado de Integração de TI em Saúde no centro da orquestração de dispositivo para prontuário eletrônico, roteamento de alertas e enriquecimento de registros longitudinais. Fornecedores com conectores pré-construídos para prontuários eletrônicos e arquiteturas com prioridade em FHIR ocupam posições mais altas nas listas de compras, enquanto os hospitais intensificam os critérios de diligência técnica para garantir que os dados dos dispositivos se harmonizem com as métricas de relatórios de qualidade.

Necessidades de Integração de Dispositivos em Salas Cirúrgicas Inteligentes no Oriente Médio

Os sistemas de saúde do Oriente Médio estão equipando salas cirúrgicas híbridas com robótica, imagens de alta definição e assistentes ativados por voz. Até 75% dos dispositivos de UTI permanecem isolados dos sistemas hospitalares, causando encargos de registro manual e trilhas de dados incompletas que custam USD 35 bilhões em desperdício administrativo anualmente apenas nos EUA. Referências regionais, como hospitais dos Emirados Árabes Unidos, implantam plataformas de vídeo baseadas em IP que integram feeds cirúrgicos diretamente nos registros eletrônicos, estabelecendo padrões que se expandem para mercados mais amplos da Ásia-Pacífico. O mercado de Integração de TI em Saúde atende à demanda por meio de middleware agnóstico de dispositivos que normaliza protocolos proprietários em recursos de Observação FHIR, melhorando a análise perioperatória.

Necessidade Crescente de Prontuários Eletrônicos e Outras Soluções de TI em Saúde

Com a saturação de prontuários eletrônicos superando 90% dos programas de faculdades de medicina dos EUA, o imperativo muda da conectividade básica para a otimização profunda, incorporando rotinas de inteligência artificial para segurança de medicamentos, agendamento e automação do ciclo de receita. Os orçamentos de integração favorecem pipelines de ponta a ponta que alimentam modelos preditivos com registros estruturados e não estruturados, ampliando o mercado de Integração de TI em Saúde à medida que os hospitais atualizam corretores de mensagens e data lakes para suportar cargas de trabalho de aprendizado de máquina. Os complementos de prontuários eletrônicos prontos para inteligência artificial aumentam a complexidade da interface, reforçando o valor de adaptadores baseados em padrões e camadas de transformação de baixo código que reduzem os tempos de resposta para a implantação de algoritmos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos de Implementação para Especialistas em HL7/FHIR na África | -1.20% | África, com implicações globais | Médio prazo (2-4 anos) |

| Custos de Conformidade com Segurança Cibernética sob o GDPR e a HIPAA Elevam o Custo Total de Propriedade da Integração | -1.60% | Global, com ênfase na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Arquiteturas de Sistemas de Informação Hospitalar Legados com Bloqueio de Fornecedor em Hospitais Públicos da América do Sul | -0.90% | América do Sul, com expansão para mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Ambiguidade de Retorno sobre Investimento para Integração entre Plataformas em Pequenos Consultórios Médicos | -0.80% | Global, com ênfase em mercados de saúde fragmentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos de Implementação para Especialistas em HL7/FHIR na África

Os prestadores públicos e privados africanos enfrentam atrasos de 6 a 12 meses em projetos críticos devido a um pool limitado de engenheiros de integração versados em semântica HL7 e FHIR. A consultoria remota alivia apenas parte da lacuna, pois o trabalho presencial de gestão de mudanças e infraestrutura permanece essencial. A escassez eleva os custos de mão de obra, prolonga os cronogramas de entrada em operação e reduz o mercado endereçável de Integração de TI em Saúde até que os programas de capacitação amadureçam. As estratégias nacionais emergentes de saúde eletrônica, como a da Namíbia, destinam subsídios para o desenvolvimento da força de trabalho a fim de expandir os programas de certificação.

Custos de Conformidade com Segurança Cibernética sob o GDPR e a HIPAA Elevam o Custo Total de Propriedade da Integração

As auditorias da HIPAA e a aplicação do GDPR elevam os requisitos de criptografia, registro de acesso e notificação de violações, adicionando USD 10.000 a 30.000 em despesas de certificação para entidades de médio porte e influenciando as decisões de design para cada nova interface. As violações de dados de saúde custam em média USD 9,77 milhões por incidente, obrigando as equipes de TI a fortalecer as camadas de integração com tokenização e arquiteturas de confiança zero. As pressões de custo resultantes prejudicam as práticas menores, amortecendo segmentos do mercado de Integração de TI em Saúde que não conseguem recuperar rapidamente os custos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Dominam o Cenário de Integração

Os Serviços capturaram 56,98% da participação do mercado de Integração de TI em Saúde em 2025, um nível que sublinha o caráter intensivo em conhecimento dos projetos de interoperabilidade entre plataformas. As equipes de consultoria realizam mapeamento de fluxos de trabalho, constroem especificações de interface, executam scripts de validação e mantêm centrais de suporte 24 horas por dia, 7 dias por semana, tudo isso além do escopo da tecnologia pronta para uso. Espera-se que esse peso dos serviços persista à medida que as regulamentações FHIR intensificam as entregas e os ecossistemas de múltiplos fornecedores exigem governança contínua. Os grandes sistemas de saúde alocam orçamentos operacionais crescentes para contratos de integração gerenciada que garantem disponibilidade e prontidão para auditorias regulatórias.

O segmento de Produtos deve crescer a um CAGR de 13,05%, superando a expansão geral do tamanho do mercado de Integração de TI em Saúde, à medida que mecanismos de interface, gateways de API e software de conexão de dispositivos adotam estúdios de design de baixo código. O Infor Cloverleaf sozinho processa mais de 300 milhões de transações diárias em um terço dos hospitais dos EUA, ilustrando como os mecanismos modernos substituem os corretores legados com muitos scripts. As cadeias de ferramentas baseadas em nuvem, agrupadas com guias de implementação FHIR pré-validados, reduzem os limites de entrada para hospitais de médio porte. No entanto, o sucesso do produto permanece contingente a parceiros de serviço que personalizam configurações e garantem a governança de dados, reforçando os caminhos de crescimento interligados de ambos os segmentos.

Por Modo de Implantação: Preocupações com Segurança Sustentam a Dominância Local

As implantações locais detinham 61,78% do mercado de Integração de TI em Saúde em 2025, sublinhando a preferência dos hospitais pelo controle soberano sobre informações de saúde protegidas e o domínio direto das estratégias de segmentação de rede em meio às crescentes ameaças de ransomware. As altas penalidades por violação incentivam os diretores de segurança da informação a manter os mecanismos de integração de missão crítica atrás dos firewalls institucionais, juntamente com aceleração de hardware personalizada para análise de mensagens. O tamanho do mercado de Integração de TI em Saúde associado aos modelos locais, portanto, permanece relevante mesmo com o crescimento da adoção da nuvem.

A integração hospedada na nuvem está ganhando um CAGR de 12,22% com base em escalabilidade econômica, computação elástica para picos de tráfego de transações e modelos de conformidade pré-certificados. Os padrões híbridos prosperam, permitindo o roteamento e armazenamento de mensagens clínicas localmente, enquanto aproveitam a análise em nuvem para casos de uso secundários. A pesquisa da Parallels de 2025 revela que 86% das empresas estão experimentando a repatriação seletiva de cargas de trabalho para alcançar um equilíbrio econômico. Para prestadores rurais sem data centers de Nível 3, as nuvens de saúde robustas agora fornecem ambientes de sandbox FHIR que encurtam os ciclos de entrada em operação, ampliando o mercado total de Integração de TI em Saúde.

Por Aplicação: A Integração de Prontuários Eletrônicos Impulsiona o Crescimento do Mercado

A integração de interface hospitalar/prontuário eletrônico liderou com 40,21% do tamanho do mercado de Integração de TI em Saúde em 2025, refletindo a centralidade dos registros unificados de pacientes na tomada de decisões clínicas. O ecossistema Epic suporta HL7v2, C-CDAs e endpoints FHIR, permitindo fluxos de dados bidirecionais com sistemas auxiliares, como analisadores de laboratório, registros de oncologia e portais de engajamento de pacientes. O reembolso baseado em valor amplia ainda mais essa fatia do mercado de Integração de TI em Saúde, pois os pagadores exigem feeds de medidas de qualidade em tempo real dos prontuários eletrônicos dos prestadores.

A integração de dispositivos médicos deve ser a aplicação de crescimento mais rápido, com um CAGR de 11,76%. Bombas inteligentes, ventiladores e sensores vestíveis geram métricas de alta frequência que devem ser harmonizadas com os cronogramas de prontuários eletrônicos para alertas em circuito fechado. Evidências mostram que 72% dos estudos randomizados que vinculam dados de dispositivos a vias clínicas alcançam métricas reduzidas de hospitalização. O middleware que converte sinais brutos de dispositivos em recursos de Observação FHIR ou DeviceMetric ancora esse impulso, posicionando fornecedores com bibliotecas agnósticas de protocolo para capturar a crescente participação do mercado de Integração de TI em Saúde em ambientes agudos e ambulatoriais.

Por Usuário Final: Hospitais Lideram Enquanto Centros de Diagnóstico Crescem Rapidamente

Hospitais e clínicas comandavam 63,64% do mercado de Integração de TI em Saúde em 2025. Os centros de cuidados terciários gerenciam centenas de sistemas departamentais, tornando a governança de integração empresarial um imperativo estratégico. Grupos de múltiplos hospitais que embarcam em fusões aproveitam projetos de modernização de interfaces para captura de sinergia pós-aquisição, impulsionando a demanda por corretores horizontalmente escaláveis e índices mestres de pacientes. A justificativa orçamentária frequentemente depende da redução de testes duplicados e de tempos mais curtos de admissão ao tratamento, benefícios estreitamente ligados à maturidade da integração.

Os centros de diagnóstico e imagem, embora com uma base menor, mostram um CAGR de 11,88% e ilustram a diversificação do setor de Integração de TI em Saúde além dos ambientes de internação. Os sistemas de arquivamento e comunicação de imagens nativos da nuvem agora publicam estudos DICOM por meio de endpoints ImagingStudy FHIR, agilizando a troca de imagens entre prestadores e os fluxos de trabalho de segunda opinião. O próximo Relatório de Estudo de Imagem HL7 Europa visa unificar as especificações continentais — uma iniciativa que deve impulsionar o tamanho do mercado de Integração de TI em Saúde nas redes de diagnóstico ambulatorial.

Análise Geográfica

A América do Norte ocupou 42,95% do mercado de Integração de TI em Saúde em 2025, apoiada por ecossistemas maduros de prontuários eletrônicos, mandatos federais rigorosos e pipelines ativos de fusões e aquisições. A regra de Interoperabilidade e Autorização Prévia do ONC ancora a certeza regulatória até 2027, obrigando tanto pagadores quanto prestadores a atualizar os mecanismos de interface para o compartilhamento de dados de aprovação prévia em tempo real. Concomitantemente, os projetos de convergência entre pagadores e prestadores injetam demanda por fusão de dados clínicos e de sinistros, reforçando o crescimento regional.

A Ásia-Pacífico é o território de expansão mais rápida, com um CAGR de 14,12% até 2031. As estratégias de digitalização apoiadas pelo governo no Japão, na Índia e na Austrália financiam redes de saúde de banda larga, implantações de prontuários eletrônicos e plataformas de triagem móvel. Os fornecedores locais colaboram com líderes globais de interface para localizar perfis FHIR em múltiplos scripts, elevando o mercado de Integração de TI em Saúde em clínicas urbanas e remotas. Os modelos de cuidado com prioridade móvel e o alto engajamento do consumidor em aplicativos estimulam mercados de API que conectam teleconsulta, entrega de farmácia e serviços de coaching para doenças crônicas em tempo quase real.

A trajetória da Europa é moldada pelo regulamento do Espaço Europeu de Dados de Saúde, que harmoniza a interoperabilidade de prontuários eletrônicos e a portabilidade de dados de pacientes nos estados membros da UE. As economias de custo antecipadas de EUR 11 bilhões ao longo de 10 anos motivam projetos nacionais para alinhar sistemas legados com a estrutura comum. Os fornecedores devem incorporar módulos de gestão de consentimento e dicionários de codificação multilíngues em suas ofertas, expandindo os segmentos endereçáveis do mercado de Integração de TI em Saúde em torno de redes de tele-especialidade pan-europeias. Os mercados emergentes do Oriente Médio e da América do Sul mostram apetites saudáveis pela inclusão em hospitais inteligentes, mas o bloqueio de sistemas de informação hospitalar legados e a disponibilidade desigual de habilidades moderam as implantações.

Panorama regulatório

A certificação de interoperabilidade e as regras de dados transfronteiriças estão apertando a base técnica para a integração de TI em saúde. Nos Estados Unidos, a ASTP/ONC continua a avançar padrões por meio de mecanismos como o Standards Version Advancement Process (SVAP), com o SVAP de 2026 aprovando especificações mais recentes (incluindo versões atualizadas do HL7 FHIR US Core Implementation Guide) para uso no ONC Health IT Certification Program. A ONC também avançou a linha de base de conteúdo de dados dos EUA à medida que versões anteriores do USCDI foram descontinuadas, e abriu consulta pública sobre o Draft USCDI v7 em janeiro de 2026, mantendo a expansão de elementos de dados e o alinhamento com o FHIR centrais nos roteiros de conformidade.

Na Europa, o Regulamento (UE) 2025/327 (Espaço Europeu de Dados de Saúde, EHDS) entrou em vigor em 26 de março de 2025, estabelecendo um marco jurídico e técnico comum para sistemas de EHR e portabilidade de dados entre os Estados-membros. As medidas de implementação continuaram em 2026, incluindo o Regulamento de Execução da Comissão (UE) 2026/771, em vigor a partir de 7 de abril de 2026, que estabeleceu o Conselho do EHDS para orientar a implementação e promover intercâmbio transfronteiriço consistente. Juntas, essas ações elevam o padrão para plataformas de integração capazes de operacionalizar consentimento, auditabilidade e APIs baseadas em padrões em sistemas clínicos e administrativos de múltiplos fornecedores.

Cenário Competitivo

O mercado de Integração de TI em Saúde demonstra concentração moderada: um punhado de fornecedores dominantes de prontuários eletrônicos, vários especialistas em mecanismos de interface de melhor desempenho e um enxame de startups nativas de API. Epic, Oracle Cerner e Allscripts continuam a expandir seus kits de ferramentas internos de interoperabilidade, às vezes pressionando empresas menores de middleware, mas também criando oportunidades de parceria para cobrir casos extremos. O Cloverleaf da Infor mantém posições de domínio ao processar 300 milhões de mensagens diariamente, enquanto InterSystems, Lyniate e Redox escalam gateways FHIR que se conectam a provedores de nuvem e software especializado.

A concorrência gira em torno do tempo para obtenção de valor. Conectores pré-construídos, guias de implementação FHIR agrupados e telas de orquestração de baixo código diferenciam as plataformas que visam encurtar os ciclos de projeto de meses para semanas. Os módulos de qualidade de dados com inteligência artificial que detectam automaticamente erros de mapeamento atraem ainda mais as equipes de TI com recursos limitados. O plano estratégico do Departamento de Saúde e Serviços Humanos dos EUA para inteligência artificial em saúde sublinha o interesse federal em utilitários de integração cognitiva, sinalizando que os threads de dados prontos para algoritmos comandarão avaliações premium no mercado de Integração de TI em Saúde.

Os movimentos estratégicos durante 2024-2025 incluem o lançamento da API FHIR da Oracle Health, o conjunto de interoperabilidade de sala cirúrgica inteligente da GE Healthcare e as extensões do módulo de análise de saúde populacional da Infor. Os fornecedores também cortejam parceiros de canal regionais para combater a escassez de talentos e aprofundar a localização; exemplo: o avanço da RAIN Technology com assistente de voz nos Emirados Árabes Unidos. À medida que os gigantes da nuvem entram por meio de plataformas de dados otimizadas para saúde, os integradores estabelecidos se diferenciam por meio de aceleradores específicos de domínio e serviços gerenciados 24 horas por dia, 7 dias por semana, sustentando um ambiente competitivo dinâmico, mas não fragmentado

Líderes do Setor Global de Integração de TI em Saúde

Allscripts Healthcare Solutions Inc.

Cerner Corporation

IBM Corporation

Siemens Healthcare GmbH

General Electric Company (GE Healthcare)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante é a integração nativa de fluxo de trabalho e apta à conformidade para transações administrativas, não apenas para intercâmbio clínico. Em abril de 2026, o CMS emitiu uma proposta de regra sobre Padrões de Interoperabilidade e Autorização Prévia de Medicamentos para 2026, introduzindo requisitos para que pagadores afetados adotem padrões atualizados e reportem endpoints de API de interoperabilidade, com conformidade proposta até 1º de outubro de 2027. A ONC reforçou o caminho técnico em junho de 2026 por meio do SVAP de 2026, que incluiu o HL7 FHIR US Core atualizado e guias de implementação Da Vinci atualizados usados para autorização prévia eletrônica. Isso cria um gatilho de compra de curto prazo para gerenciamento de APIs, identidade e consentimento, e serviços de mapeamento FHIR em ambientes de pagadores e prestadores.

Outra oportunidade são plataformas de integração que combinam a habilitação de IA em nuvem com interoperabilidade baseada em padrões. Programas empresariais estão combinando cargas de trabalho de IA com Healthcare APIs e interfaces baseadas em FHIR, e os fornecedores estão posicionando a integração governada como a camada de acesso a dados para análise. Em janeiro de 2026, a SAP e a Fresenius anunciaram uma parceria estratégica para desenvolver uma plataforma digital de saúde com apoio de IA para sistemas de informação hospitalar usando padrões HL7 FHIR, reforçando a demanda por integração capaz de expor dados governados a recursos de análise e IA sem interfaces ponto a ponto personalizadas. Em março de 2026, a CVS Health e a Google Cloud anunciaram o Health100 para conectar parceiros do ecossistema usando infraestrutura de IA em nuvem e interoperabilidade, que suporta conectores pré-construídos, camadas de API gerenciadas e serviços de implementação voltados a reduzir o tempo de geração de valor em saúde de varejo, convergência entre pagadores e prestadores, e redes hospitalares.

Desenvolvimentos recentes do setor

- Julho de 2026: a 1upHealth anunciou o 1up Gateway para ajudar planos de saúde a atender aos requisitos de interoperabilidade e autorização prévia do CMS-0057-F por meio de uma camada de API gerenciada que se conecta à infraestrutura FHIR existente. O lançamento posiciona ferramentas de integração orientadas à conformidade como uma categoria de produto empacotado, deslocando parte do gasto de construções de interface personalizadas para serviços gerenciados e atualizáveis conforme os padrões.

- Março de 2026: a CVS Health e a Google Cloud anunciaram uma parceria estratégica que inclui o lançamento do Health100 como uma unidade de serviços de tecnologia em saúde para conectar parceiros usando recursos de IA do Google Cloud e infraestrutura de interoperabilidade. O anúncio destaca como os ecossistemas em nuvem estão se aproximando do centro das aquisições de integração, com Healthcare APIs e conectividade de parceiros tratadas como blocos de construção da camada de plataforma para fluxos de trabalho de pagadores e cuidados de varejo.

- Abril de 2025: a GE Healthcare apresentou integração de sala de operação inteligente impulsionada por IA na Arab Health 2025, destacando a conectividade de imagem para HIS e fluxos de trabalho cirúrgicos interoperáveis. O foco em integração de sala de operação inteligente aponta para a demanda por middleware de integração de dispositivos e imagens capaz de normalizar dados clínicos de alta frequência e encaminhá-los para registros empresariais para análise perioperatória.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de integração de TI em saúde abrange software e serviços relacionados usados para conectar sistemas clínicos, administrativos e de dispositivos, de modo que os dados possam se mover de forma confiável entre aplicações e ambientes de atendimento.

Exclusões de escopo: excluímos módulos autônomos de EHR, ferramentas de ciclo de receita e trabalhos de consultoria geral que não habilitam diretamente o intercâmbio de dados entre sistemas.

Visão geral da segmentação

- Por Componente

- Produtos

- Mecanismos de Integração

- Software de Integração de Dispositivos

- Plataformas de iPaaS / Gestão de API

- Módulos de Interface de Prontuário Eletrônico / Rede de Troca de Informações de Saúde

- Serviços

- Implementação e Integração

- Suporte e Manutenção

- Consultoria e Treinamento

- Produtos

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Aplicação

- Interface Hospitalar / Integração de Prontuário Eletrônico

- Integração de Dispositivos Médicos

- Integração de Sistemas de Laboratório

- Integração de Farmácia

- Integração de Ciclo de Receita e Sinistros

- Integração de Saúde Populacional e Análise

- Outros

- Por Usuário Final

- Hospitais e Clínicas

- Centros de Diagnóstico e Imagem

- Pagadores e Administradoras de Planos de Saúde

- Farmácias

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada inicialmente para mapear como a demanda por integração se forma na prestação de cuidados de saúde e para ancorar indicadores básicos que podem ser acompanhados ano a ano. Fontes públicas como o Office of the National Coordinator for Health IT dos EUA, os Centers for Medicare and Medicaid Services dos EUA, a Organização Mundial da Saúde e a OCDE nos ajudaram a fundamentar premissas sobre digitalização, sinais de política de interoperabilidade e volumes de prestação de cuidados.

Também analisamos materiais como relatórios anuais e apresentações a investidores de fornecedores de soluções relevantes e integradores de sistemas, além de anúncios de hospitais e pagadores, publicações de associações e cobertura de imprensa confiável para entender os ciclos de compra típicos e o mix de serviços. Quando necessário, foram consultados um banco de dados de assinatura paga sobre finanças de empresas e um banco de dados de patentes pago para verificar a exposição de receita e a atividade de inovação em ferramentas de integração. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias foram realizadas com fornecedores de plataformas de integração, parceiros de implementação, líderes de TI de hospitais e laboratórios, e equipes do lado comprador responsáveis por programas de interoperabilidade. Os insumos dessas discussões foram usados para verificar o que é orçado como integração, como os serviços são precificados e quais padrões de implantação estão realmente sendo adotados nas principais regiões, antes de fixar as premissas finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | Ásia-Pacífico: 47% |

| Nível médio: 56% | Líderes funcionais/de unidade: 32% | Europa, Oriente Médio e África: 33% |

| Players menores: 16% | Gerentes: 56% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down do conjunto de demanda, na qual os sinais de digitalização da saúde são traduzidos em gasto com integração e, então, moldados pela quantidade de intercâmbio de dados necessária entre os ambientes. Usamos aproximações bottom-up como verificação cruzada, como receitas amostradas de fornecedores vinculadas a ofertas de integração, uma verificação de sanidade de volume por ASP para trabalhos de interface e implementação, e verificações de canal sobre o tamanho típico de contratos para ajustar os totais quando necessário.

Os principais insumos usados no modelo incluem a adoção de programas de EHR e interoperabilidade, a intensidade de digitalização de hospitais e laboratórios, a direção do gasto em TI de saúde, o ritmo de migração para a nuvem de sistemas clínicos e a combinação entre assinaturas de software e serviços de implementação e suporte. Onde os dados eram inconsistentes por geografia, as lacunas foram tratadas por meio de indicadores proxy, como escala da prestação de cuidados, pressão de políticas em direção à interoperabilidade e faixas de preços confirmadas por especialistas, que foram então normalizadas em USD usando um cronograma consistente.

Para a previsão, foi utilizada análise de cenários de forma que o caso-base reflita a velocidade esperada de implementação das iniciativas de integração, com cenários de alta e baixa vinculados a ciclos orçamentários, prazos regulatórios e taxas de adoção da nuvem. As premissas sobre a evolução de preços e as taxas de adesão a serviços foram atualizadas por meio de insumos primários para manter a visão futura realista e replicável.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de triangulação entre o resultado do modelo, sinais independentes de gasto em TI de saúde e o que os entrevistados descrevem como comportamento real de compra. Grandes variações são sinalizadas, e os fatores são reverificados, o que pode desencadear ligações de acompanhamento quando um limite de escopo ou uma premissa de preço parece inconsistente.

Antes da aprovação final, o arquivo de dimensionamento é revisado em várias etapas por analistas para que a lógica de cálculo, o tratamento de moeda e o mapeamento de anos permaneçam consistentes. O relatório é atualizado anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos relevantes que podem afetar a demanda, como mudanças de política ou desacelerações repentinas de gastos. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado Global de Integração de TI em Saúde da Mordor Intelligence Comparado com Outras Estimativas Publicadas

É normal ver tamanhos de mercado diferentes para a integração de TI em saúde porque o limite é fácil de estender. As diferenças geralmente vêm do que é contado como integração (apenas software versus software mais serviços), de como itens adjacentes são tratados e de se a estimativa está ancorada a um sinal de demanda claro, como sistemas instalados e necessidades de conectividade.

Lacunas importantes também vêm da postura e do momento da previsão, já que alguns estudos publicam trajetórias de crescimento agressivas, aplicam aumentos de preço mais rápidos ou convertem moedas usando taxas médias anuais diferentes. Ao acompanhar a adoção de programas de interoperabilidade e as taxas de adesão a serviços, a Mordor Intelligence mantém o total vinculado à receita específica de integração e exclui aplicações clínicas autônomas que não geram intercâmbio de dados.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,49 bilhões de USD (2026) | |

| Editora do Setor A | 4,90 bilhões de USD (2024) | Usa um ano-base anterior e um rótulo mais amplo de integração em saúde, o que pode subestimar gastos mais novos com integração de API e nuvem, além de misturar o escopo entre software e serviços de forma diferente. |

| Editora do Setor B | 5,29 bilhões de USD (2024) | Recorre a agrupamentos de produtos como integração de dispositivos e mecanismos de interface sem separar claramente aplicações clínicas autônomas, além de aplicar um CAGR e um cronograma de conversão diferentes ao longo da janela de previsão. |

A dispersão reflete principalmente decisões de momento e escopo, especialmente se a integração é contada apenas quando permite o fluxo de dados entre sistemas e se os serviços são incluídos de forma consistente. Com inclusões claras, insumos replicáveis e múltiplas verificações contra padrões reais de compra, o dimensionamento permanece mais fácil de auditar e mais estável para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Integração de TI em Saúde?

O mercado está avaliado em USD 6,49 bilhões em 2026 e está previsto para crescer para USD 11,23 bilhões até 2031, refletindo um CAGR de 11,62%.

Por que os serviços dominam os gastos com Integração de TI em Saúde?

Os projetos de integração exigem consultoria especializada, mapeamento personalizado, validação e suporte contínuo; essas tarefas intensivas em mão de obra explicam a participação de 56,98% dos serviços capturada em 2025.

Como as regulamentações FHIR afetarão os investimentos em integração?

Os mandatos do ONC dos EUA e do EHDS da UE obrigam pagadores e prestadores a adotar APIs FHIR até 2026-2027, adicionando aproximadamente +3,2% ao CAGR geral do mercado à medida que as organizações atualizam as plataformas de interface.

Qual área de aplicação está crescendo mais rapidamente?

A integração de dispositivos médicos está avançando a um CAGR de 11,76%, à medida que bombas conectadas, monitores e ferramentas de imagem alimentam dados em tempo real nos fluxos de trabalho clínicos.

Qual região verá o maior crescimento?

A Ásia-Pacífico lidera com um CAGR de 14,12%, impulsionada por financiamento agressivo em saúde digital, demanda crescente da classe média e programas de interoperabilidade apoiados pelo governo.

Quais são as maiores restrições à expansão do mercado?

Os custos de conformidade com segurança cibernética e a escassez de especialistas em HL7/FHIR nas regiões em desenvolvimento subtraem 1,6% e 1,2%, respectivamente, do CAGR previsto, prolongando os cronogramas dos projetos e inflacionando os orçamentos.

Página atualizada pela última vez em: