Tamanho e Participação do Mercado de Saúde Animal na Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

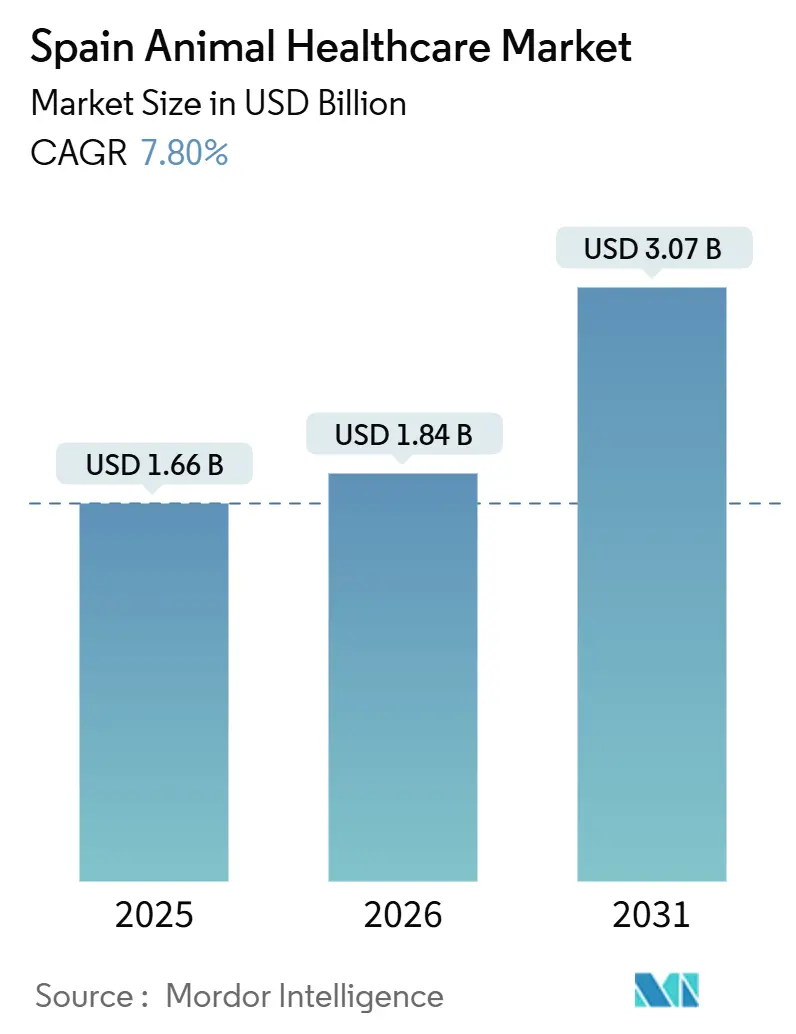

| Tamanho do mercado no ano base (2025) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.80% CAGR |

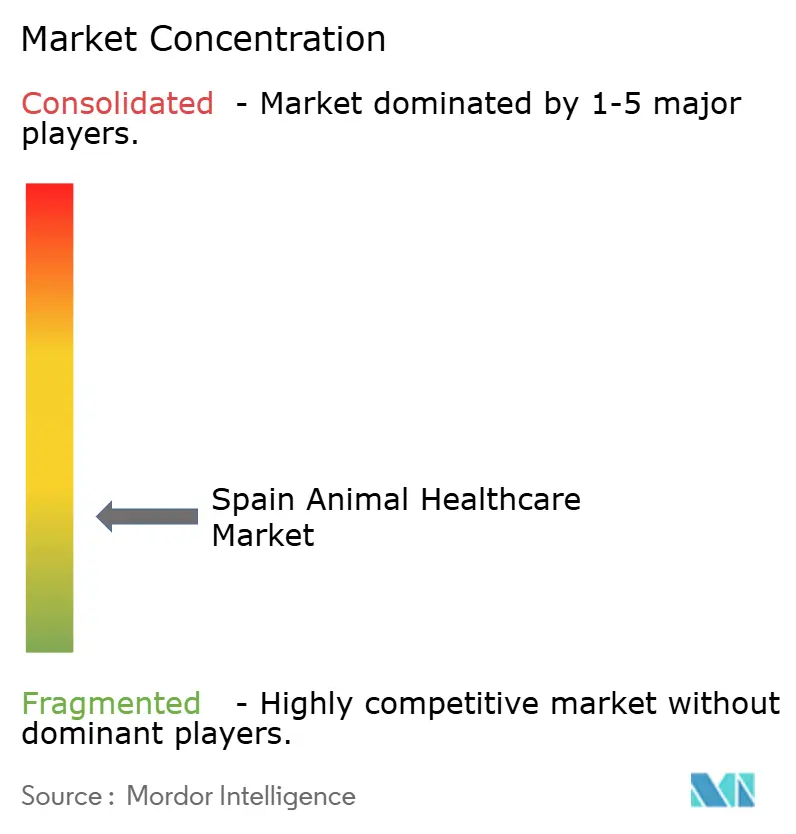

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Animal na Espanha por Mordor Intelligence

O tamanho do Mercado de Saúde Animal na Espanha está projetado em USD 1,66 bilhão em 2025, USD 1,84 bilhão em 2026, e deve atingir USD 3,07 bilhões até 2031, crescendo a uma CAGR de 7,80% de 2026 a 2031.

A posse de animais de estimação na Espanha está em ascensão, com 49% dos domicílios possuindo animais de estimação e 39% se identificando como "tutores de pets". Essa tendência é evidente em comportamentos como 74% dos tutores incluindo seus animais em fotos de família e 71% comprando presentes de Natal para eles.[1]FEDIAF, "Fatos e Números da Indústria Europeia de Alimentos para Animais de Estimação 2024," FEDIAF, europeanpetfood.org O mercado espanhol de saúde animal está se beneficiando das regulamentações de Saúde Única da UE voltadas para a redução do uso de antimicrobianos, impulsionando uma mudança nos orçamentos em direção a vacinas e diagnósticos. Uma redução notável de 70% no consumo de antibióticos em animais de produção em 2024 destaca esse progresso. As clínicas estão adotando testes no ponto de atendimento e analisadores conectados, permitindo tempos de resposta mais rápidos e apoiando decisões na mesma consulta, o que está impulsionando a adoção de diagnósticos, particularmente em práticas urbanas de alto volume. As farmácias online estão se expandindo mais rapidamente do que as lojas físicas, impulsionadas por hábitos digitais sustentados no pós-pandemia. No entanto, controles de prescrição mais rígidos aumentaram os requisitos de conformidade para plataformas que lidam com medicamentos regulamentados. Os desafios regulatórios em 2025, juntamente com surtos de doenças emergenciais, como o incidente de dermatose nodular contagiosa na Catalunha, introduziram volatilidade de curto prazo. Não obstante, esses eventos aceleraram os investimentos em biossegurança, apoiando o crescimento do mercado no médio prazo.

Principais Conclusões do Relatório

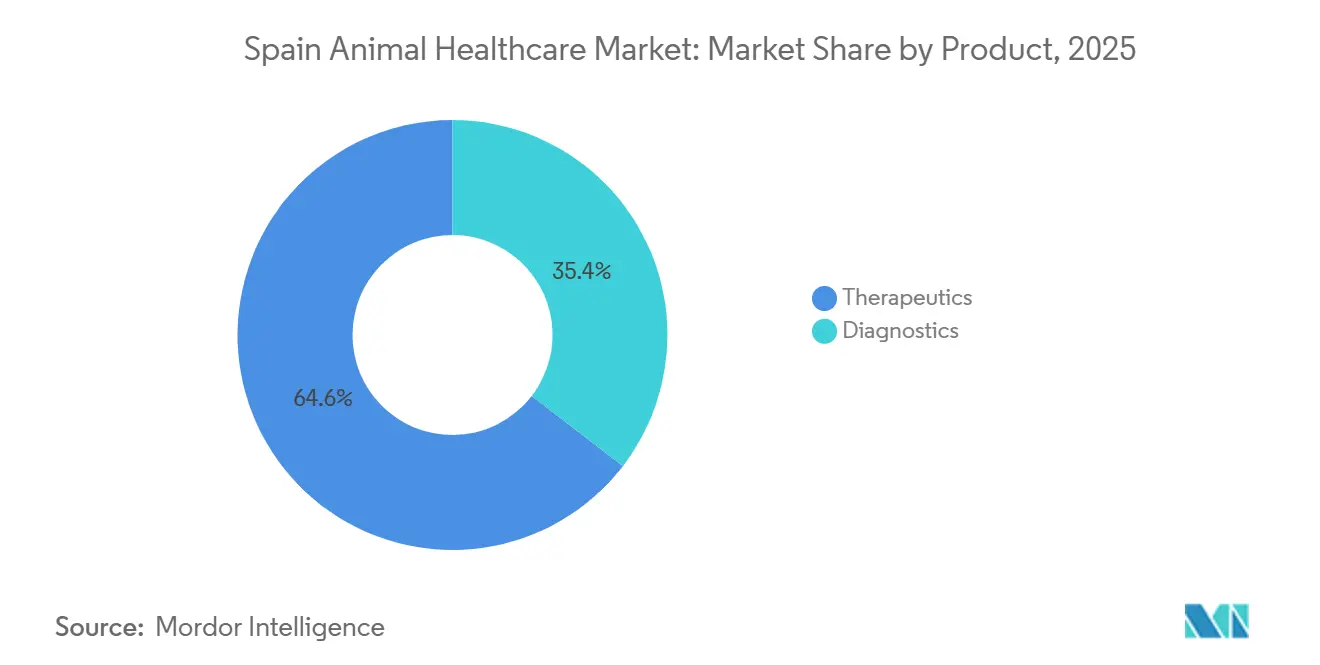

- Por produto, os terapêuticos lideraram com 64,6% de participação na receita em 2025. Prevê-se que os diagnósticos se expandam a uma CAGR de 11,5% até 2031.

- Por tipo de animal, os animais de companhia representaram 58,5% em 2025. Projeta-se que os animais de produção cresçam a uma CAGR de 11,8% até 2031.

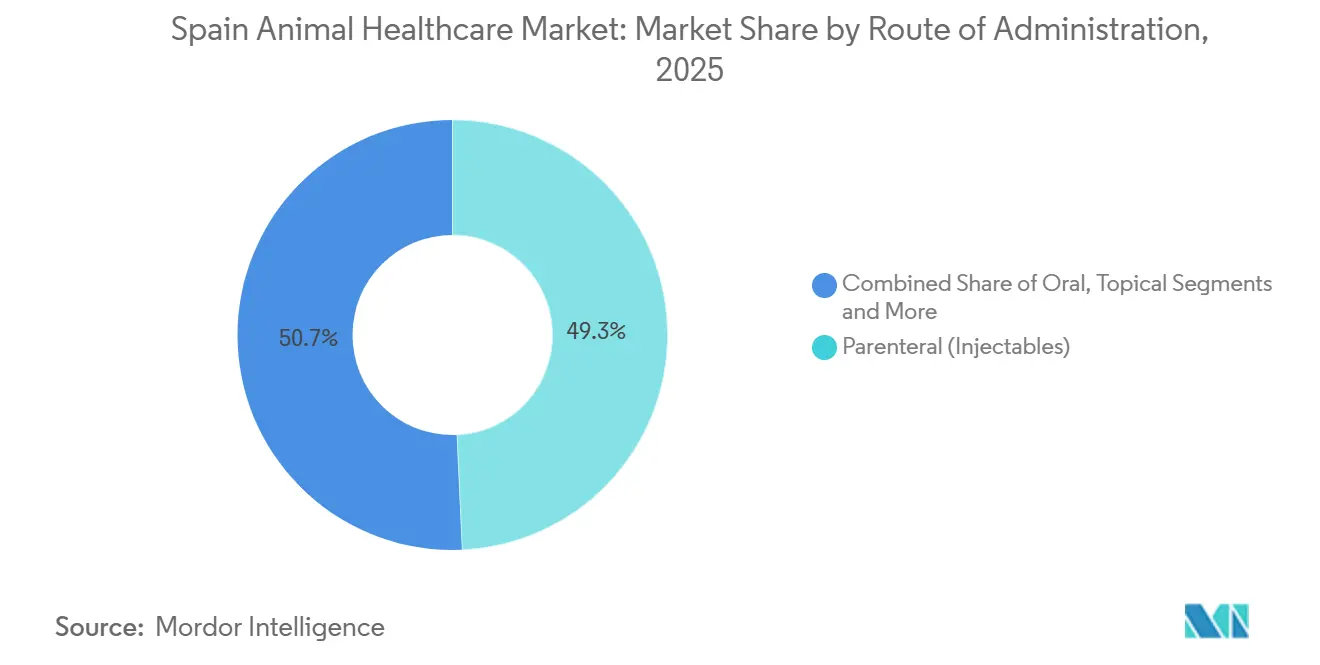

- Por via de administração, os injetáveis parenterais representaram 49,3% do mercado em 2025. As formulações orais devem avançar a uma CAGR de 12,6% até 2031.

- Por canal de distribuição, clínicas e hospitais veterinários representaram 58,6% da participação de mercado em 2025. Espera-se que as farmácias online e o comércio eletrônico cresçam a uma CAGR de 12,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Saúde Animal na Espanha

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da posse de animais de estimação e humanização | +2.8% | Nacional, concentrado em Madri, Barcelona, Valência | Médio prazo (≤ 4 anos) |

| Regulamentação de "Saúde Única" da UE estimulando cuidados preventivos | +2.1% | Nacional, alinhado com a implementação em toda a UE | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em diagnósticos no ponto de atendimento | +1.9% | Centros urbanos, com expansão para clínicas semiurbanas | Curto prazo (≤ 2 anos) |

| Crescente penetração de seguros para animais de estimação habilitando gastos | +1.5% | Nacional, ganhos iniciais em Madri, Catalunha, País Basco | Médio prazo (≤ 4 anos) |

| Adoção de telemedicina veterinária em áreas rurais carentes | +1.2% | Castela-La Mancha rural, Extremadura, Galícia | Médio prazo (≤ 4 anos) |

| Subsídios governamentais para erradicação de doenças do porco ibérico | +1.3% | Andaluzia, Extremadura, Castela e Leão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Posse de Animais de Estimação e Humanização

Em 2024, a população de animais de estimação da Espanha atingiu 9,46 milhões de cães e 5,95 milhões de gatos, com 49% dos domicílios possuindo pelo menos um animal de estimação e 39% dos tutores se identificando como "tutores de pets". O maior apego é evidente, pois 74% dos tutores incluem animais em fotos de família e 71% compram presentes de férias, impulsionando a demanda por vacinas, parasiticidas e diagnósticos.[2]FEDIAF, "Fatos e Números da Indústria Europeia de Alimentos para Animais de Estimação 2024," FEDIAF, europeanpetfood.org Os gastos relacionados a animais de estimação estão projetados para atingir EUR 3,8 bilhões (USD 4,18 bilhões) até 2030, com domicílios urbanos favorecendo produtos premium e visitas frequentes a clínicas. As preferências tendem a mastigáveis palatáveis e parasiticidas combinados, enquanto vias regulatórias mais leves para produtos de companhia aceleram os ciclos de inovação.

Regulamentação de "Saúde Única" da UE Estimulando Cuidados Preventivos

O Regulamento da UE 2019/6, implementado por meio do Real Decreto Espanhol 1157/2021, restringe o uso profilático de antimicrobianos e impõe padrões de prescrição mais rígidos, redirecionando orçamentos para vacinações e diagnósticos.[3]Boletín Oficial del Estado, "Regulação de Medicamentos Veterinários, Real Decreto 1157/2021," BOE, boe.es Até 2024, a Espanha reduziu o uso de antibióticos em animais de produção em 70%, o maior da UE, impulsionando a adoção de vacinas e alternativas a antimicrobianos críticos. Os produtores agora devem identificar patógenos antes de acessar classes restritas, aumentando a demanda por testes rápidos e painéis de PCR. Os custos de conformidade desafiam os pequenos produtores, enquanto os produtores integrados se beneficiam de economias de escala. As penalidades por não conformidade impulsionam estratégias preventivas como prática padrão, alinhando o mercado com vacinas e diagnósticos.

Avanços Tecnológicos em Diagnósticos no Ponto de Atendimento

Os avanços em analisadores clínicos e testes rápidos reduziram os tempos de diagnóstico de 48 a 72 horas para 15 a 30 minutos, permitindo planos de tratamento na mesma consulta e reduzindo o abandono de pacientes. Plataformas como o IDEXX Catalyst integram múltiplos módulos de diagnóstico e conectividade em nuvem, melhorando o fluxo de trabalho e a experiência do cliente. Ferramentas moleculares são amplamente utilizadas no setor suíno da Espanha para rastrear doenças, enquanto plataformas digitais consolidam dados para medidas proativas de biossegurança. Essas inovações aprofundam a divisão urbano-rural no acesso a equipamentos, com centros de referência e grupos corporativos mais bem posicionados para atender aos padrões diagnósticos avançados.

Crescente Penetração de Seguros para Animais de Estimação Habilitando Gastos

Até 2025, o seguro para animais de estimação cobria de 5% a 7% dos animais de companhia espanhóis, com o agrupamento de produtos por seguradoras impulsionando a adoção. Os prêmios anuais variam de EUR 150 a EUR 300, com apólices reembolsando de 70% a 80% dos custos após franquias. Animais de estimação segurados geram maior receita clínica, pois os tutores aprovam diagnósticos e encaminhamentos com mais facilidade. Os acordos de prestadores preferenciais desafiam as clínicas independentes em preços e capacidade, enquanto a adoção cresce em regiões com rendas mais altas e melhor distribuição. A expansão dos seguros estabiliza os gastos e promove cuidados preventivos, melhorando a retenção de pacientes e impulsionando o crescimento do mercado.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de veterinários, particularmente na Espanha rural | -1.6% | Castela-La Mancha rural, Extremadura, Galícia, Aragão | Longo prazo (≥ 4 anos) |

| Alto custo de terapêuticos e diagnósticos avançados | -1.4% | Nacional, agudo em operações de produção de pequenos agricultores | Médio prazo (2 a 4 anos) |

| Restrições rígidas ao uso de antibióticos elevando custos de P&D | -0.9% | Nacional, alinhamento regulatório em toda a UE | Longo prazo (≥ 4 anos) |

| Distribuição fragmentada para pequenas propriedades rurais | -0.7% | Áreas rurais, propriedades pecuárias dispersas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Veterinários, Particularmente na Espanha Rural

Em 2024, a Espanha registrou 37.836 veterinários registrados, mas as áreas rurais enfrentam escassez persistente de pessoal em relação às populações de animais de produção.[4]MAPA, "Programa Nacional de Sanidade Animal 2025," Ministério da Agricultura, Pesca e Alimentação, mapa.gob.es Essa lacuna atrasa os tratamentos e aumenta a dependência de mão de obra não especializada. Os recém-formados preferem áreas urbanas devido a melhor remuneração e horários previsíveis, enquanto as funções rurais em pecuária têm dificuldade em competir. Os consolidadores atraem jovens veterinários com cargos assalariados e suporte centralizado, concentrando ainda mais talentos em clínicas urbanas. A escassez impacta a economia, pois diagnósticos tardios de doenças podem levar a restrições de movimentação e redução das receitas das fazendas, como visto durante o surto de dermatose nodular contagiosa na Catalunha. As propostas governamentais de serviço rural obrigatório foram retiradas após objeções, e alternativas como telemedicina e unidades móveis não substituíram totalmente o atendimento presencial. Essa lacuna estrutural dificulta o controle de doenças e a modernização para pequenos agricultores sem recursos para padronizar protocolos.

Alto Custo de Terapêuticos e Diagnósticos Avançados

Os tratamentos e diagnósticos avançados no mercado de saúde animal da Espanha permanecem caros e concentrados nos centros urbanos. Os tratamentos com anticorpos monoclonais para dermatite canina e imagens avançadas como tomografia computadorizada e ressonância magnética têm preços além do alcance de muitos tutores de animais sem seguro, com custos adicionais de deslocamento para clientes regionais. Os painéis de PCR e as consultas com especialistas elevam ainda mais as despesas, desafiando as clínicas sensíveis a preços. Na pecuária, as vacinas autógenas e os rastreamentos de PCR de rebanho impõem pressão financeira às pequenas fazendas sem subsídios. Embora os fabricantes nacionais introduzam genéricos e parasiticidas biossimilares a preços mais baixos, isso comprime as margens e pode desencorajar investimentos em P&D. As regras de distribuição e os limites mínimos de pedido aumentam os custos para as clínicas rurais, levando algumas a depender de farmácias de varejo com preços mais altos. Esses fatores contribuem para o acesso desigual a cuidados e diagnósticos avançados, limitando a utilização fora dos segmentos segurados e urbanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Diagnósticos Superando Terapêuticos na Integração Digital

Em 2025, os terapêuticos dominaram o mercado de saúde animal da Espanha com uma participação de 64,6%, mas os diagnósticos estão projetados para crescer a uma CAGR de 11,5% até 2031, superando a linha de base. As vacinas permanecem centrais para os terapêuticos, impulsionadas por programas nacionais voltados para doenças como tuberculose bovina e brucelose, garantindo compras previsíveis e adesão a protocolos. As campanhas de vacinação subsidiadas melhoram a imunidade do rebanho e reduzem a dependência de antimicrobianos. Os parasiticidas, particularmente as combinações de isoxazolina, estão ganhando força devido à sua cobertura de amplo espectro e facilidade de administração, alinhando-se com as preferências dos tutores de animais urbanos. Os anti-infecciosos permanecem vitais para casos específicos, embora as políticas de diagnóstico em primeiro lugar sejam cada vez mais enfatizadas na pecuária. Os diagnósticos estão avançando à medida que as clínicas adotam plataformas internas que fornecem resultados rápidos, permitindo tratamentos na mesma consulta e aumentando a satisfação do cliente. Na pecuária, ferramentas como rastreamento por PCR e testes rápidos ajudam a detectar patógenos precocemente, reduzindo os custos de despopulação. Essa mudança em direção aos diagnósticos está impulsionando um crescimento sustentado apesar da sensibilidade a preços, à medida que as clínicas incorporam fluxos de trabalho no ponto de atendimento.

Por Tipo de Animal: Aceleração da Pecuária Impulsionada por Mandatos de Biossegurança

Em 2025, os animais de companhia representaram 58,5% do mercado de saúde animal da Espanha, crescendo a uma CAGR de 10,2%, apoiados pelas taxas de posse urbana e pelo aumento dos gastos em diagnósticos, vacinas e cuidados preventivos. Os gatos são o subsegmento de crescimento mais rápido, impulsionados pelo lançamento em 2024 de vacinas específicas para felinos. A estabilidade política e regulamentações mais leves permitem preços premium por meio de melhorias de formulação, enquanto a crescente penetração de seguros apoia procedimentos de maior valor. Projeta-se que a pecuária cresça mais rapidamente a uma CAGR de 11,8% até 2031, à medida que os produtores priorizam a biossegurança para proteger as exportações e a produtividade. A liderança da Espanha na produção suína e nos rebanhos de ruminantes garante demanda constante por vacinas e diagnósticos, apoiada por plataformas digitais que consolidam dados de saúde para melhor supervisão. Surtos recentes de doenças destacam a importância da detecção precoce e das estratégias de prevenção em primeiro lugar, que estão impulsionando a dinâmica de crescimento da pecuária juntamente com a demanda de companhia.

Por Via de Administração: Aumento Oral Reflete Inovação em Palatabilidade

Em 2025, os injetáveis parenterais dominaram o mercado de saúde animal da Espanha com uma participação de 49,3%, impulsionados por vacinas e injetáveis de longa ação para dosagem precisa e campanhas de rebanho. As formulações orais, no entanto, são a via de crescimento mais rápido, projetadas para se expandir a uma CAGR de 12,6% até 2031. Os mastigáveis palatáveis estão ganhando popularidade para regimes mensais de parasiticidas e manejo da dor crônica, oferecendo conveniência e melhor adesão. Os veterinários estão mudando casos elegíveis para antibióticos orais, reduzindo custos e visitas à clínica, enquanto simplificam as rotinas para domicílios com múltiplos animais. Os formatos orais também mitigam os riscos de contaminação cruzada associados aos tratamentos tópicos. À medida que a palatabilidade e a cobertura combinada melhoram, espera-se que as formulações orais sustentem um forte crescimento, particularmente nos segmentos de companhia, diversificando as vias de administração no mercado.

Por Canal de Distribuição: A Disrupção do Comércio Eletrônico Acelera no Pós-Pandemia

Em 2025, as clínicas e hospitais veterinários detinham 58,6% do mercado de saúde animal da Espanha, mas o comércio eletrônico está crescendo rapidamente a uma CAGR de 12,9%, quase o dobro do ritmo do mercado. As clínicas servem como centros de serviço e dispensação, concentrando volumes de prescrição, enquanto os grupos corporativos simplificam a aquisição e o gerenciamento de estoque. As clínicas independentes enfrentam desafios de aquisição, que as plataformas online exploram por meio de escala e logística. As plataformas de comércio eletrônico estão remodelando o mercado com entrega por assinatura e pedidos 24 horas por dia, 7 dias por semana, aumentando a transparência de preços e desafiando as margens das lojas físicas. Os itens de prescrição exigem autorização do veterinário, adicionando atrasos no atendimento, mas as clínicas estão respondendo com serviços de retirada e programas de fidelidade para reter participação de mercado. Essas dinâmicas estão moldando estratégias de preços e diferenciação de serviços à medida que o mercado evolui.

Análise Geográfica

Em 2025, Madri, Catalunha e Andaluzia representaram 55% do mercado de saúde animal da Espanha, impulsionados pelas densas populações de animais de companhia de Madri e Barcelona, pela liderança da Catalunha na produção suína e pelo domínio da Andaluzia em ruminantes. A forte base de companhia de Madri e os maiores gastos com animais de estimação melhoram o fluxo das clínicas e os serviços de diagnóstico, enquanto as clínicas de propriedade corporativa de Barcelona aproveitam imagens avançadas e laboratórios no local. A Catalunha permanece um polo para vacinação suína e manejo de doenças respiratórias, apoiada por monitoramento digital para manter os padrões de exportação. Os rebanhos bovinos e ovinos da Andaluzia impulsionam demanda constante por vacinas e antiparasitários, particularmente durante as estações de maior incidência de vetores. Juntas, essas regiões formam a espinha dorsal do mercado de saúde animal da Espanha.

A Catalunha enfrentou um surto de dermatose nodular contagiosa em outubro de 2025, levando a vacinações de emergência para 140.000 bovinos e restrições de movimentação em 14 municípios. Esse evento aumentou os gastos de curto prazo em vigilância e biossegurança, ao mesmo tempo que enfatizou a importância dos testes rápidos e do compartilhamento de dados em áreas remotas. Os grandes produtores validaram planos de contingência com alertas digitais que permitem o isolamento mais rápido de surtos. Essas pressões de doenças sustentam a demanda por vacinas e influenciam as decisões de compra, com implicações para as regiões vizinhas devido ao tráfego de animais de produção.

Castela e Leão, detendo 20% do inventário bovino da Espanha, luta com lacunas na cobertura veterinária que dificultam os cuidados de rotina e as respostas de emergência para fazendas dispersas. Em Valência e Múrcia, a vacinação in ovo nas incubadoras reduz o trabalho pós-eclosão em até 80% e consolida a aplicação de vacinas em escala, impactando a logística e os preços para os fornecedores. As estratégias regionais adaptadas às espécies e à infraestrutura destacam as diversas necessidades e os impulsionadores de crescimento no mercado de saúde animal da Espanha.

Cenário Competitivo

O mercado veterinário da Espanha permanece fragmentado, com clínicas independentes operando a maioria das 4.200 práticas, enquanto os consolidadores corporativos se expandem nas áreas urbanas. Empresas como IVC Evidensia e AniCura estão adquirindo clínicas de alto volume em cidades como Madri, Barcelona e Valência, introduzindo diagnósticos centralizados, formulários padronizados e prontuários eletrônicos para melhorar a eficiência operacional. As clínicas independentes dependem de relacionamentos com clientes e lealdade local, mas enfrentam desafios com o aumento dos custos e o acesso limitado a diagnósticos avançados, criando uma estrutura dual em que as redes corporativas dominam os padrões urbanos e as independentes ancoram o acesso comunitário.

Os fornecedores multinacionais lideram nos segmentos terapêuticos principais, com empresas como Zoetis e Boehringer Ingelheim se destacando em parasiticidas, vacinas e injetáveis de longa ação. Os fabricantes espanhóis, incluindo HIPRA e Laboratorios Syva, competem em vacinas e genéricos, com a HIPRA lançando biológicos direcionados para suínos em 2024. A mudança em direção a alternativas a antibióticos está ganhando impulso, apoiada por probióticos, ácidos orgânicos e fitogênicos. A capacidade diagnóstica é impulsionada por plataformas globais em ambientes corporativos, enquanto as clínicas independentes adotam analisadores seletivamente, alinhando investimentos com a demanda.

Os desenvolvimentos estratégicos para 2025 e 2026 incluem aquisições por grupos de clínicas corporativas nas principais cidades, novas vacinas direcionadas a patógenos respiratórios suínos e melhorias em analisadores clínicos integrados com fluxos de trabalho em nuvem. A conformidade regulatória sob o Regulamento da UE 2019/6 adiciona complexidade para empresas menores, mas abre oportunidades de exportação por meio de disposições de reconhecimento mútuo. As parcerias com seguradoras e as plataformas de telemedicina estão emergindo como diferenciais nos cuidados de companhia, enfatizando prevenção, soluções baseadas em dados e efeitos de rede no mercado de saúde animal da Espanha.

Líderes do Setor de Saúde Animal na Espanha

Zoetis, Inc.

Boehringer Ingelheim GmbH

Ceva Santé Animale

Elanco Animal Health

IDEXX Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A JeetVet demonstrou sua presença na Exposição Veterinária Iberzoo Propet em Madri, atraindo atenção significativa e alcançando fortes vendas e consultas no local. A empresa também anunciou a obtenção do primeiro pedido global para seu produto principal, o Endoscópio Veterinário com IA VET-600, marcando um marco importante em sua expansão internacional.

- Outubro de 2025: O Ministério da Agricultura da Espanha lançou vacinações de emergência para 140.000 bovinos na Catalunha após o primeiro surto de dermatose nodular contagiosa. Unidades veterinárias móveis foram implantadas em 14 municípios, com EUR 3 milhões (USD 3,3 milhões) alocados para aquisição de vacinas e testes de vigilância. As restrições de movimentação impostas devido ao surto resultaram em uma perda estimada de EUR 8 milhões (USD 8,7 milhões) para o setor pecuário regional.

- Setembro de 2025: A Espanha implementou o Real Decreto 767/2025, restaurando direitos limitados de dispensação para veterinários, fortalecendo os relatórios de gestão de antimicrobianos e tornando obrigatórios os registros eletrônicos para todas as prescrições de antimicrobianos, com penalidades por não conformidade.

- Abril de 2025: A Premier Vet Alliance expandiu-se para a Espanha, introduzindo uma solução de plano de saúde preventivo personalizado em parceria com um grupo de prática veterinária líder.

Escopo do Relatório do Mercado de Saúde Animal na Espanha

De acordo com o escopo deste relatório, o mercado de saúde veterinária compreende produtos e soluções terapêuticos e diagnósticos para animais de companhia e de produção. Os animais de companhia podem ser domesticados ou adotados para companhia, enquanto os animais de produção são criados para produtos relacionados à carne e ao leite. Os animais de companhia podem ser domesticados ou adotados para companhia, enquanto os animais de produção são criados para produtos relacionados à carne e ao leite.

O mercado de saúde veterinária é segmentado por produto, tipo de animal, via de administração e canal de distribuição. Por produto, o mercado é segmentado em terapêuticos (vacinas, parasiticidas, anti-infecciosos, aditivos alimentares medicinais e outros terapêuticos) e diagnósticos (testes imunodiagnósticos, diagnósticos moleculares, diagnóstico por imagem, química clínica e outros diagnósticos). Por tipo de animal, o mercado é segmentado em animais de companhia e animais de produção. O animal de companhia é ainda segmentado em cães, gatos e outros animais de companhia. Por via de administração, o mercado é segmentado em oral, parenteral (injetáveis), tópico e outros. Por animal de produção, o mercado é ainda segmentado em ruminantes, suínos, aves e outros animais de produção. Por canal de distribuição, o mercado é segmentado em clínicas e hospitais veterinários, farmácias de varejo, farmácias online e comércio eletrônico, e fornecimento direto na fazenda. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Terapêuticos | Vacinas |

| Parasiticidas | |

| Anti-infecciosos | |

| Aditivos Alimentares Medicinais | |

| Outros Terapêuticos | |

| Diagnósticos | Testes Imunodiagnósticos |

| Diagnósticos Moleculares | |

| Diagnóstico por Imagem | |

| Química Clínica | |

| Outros Diagnósticos |

| Animais de Companhia | Cães |

| Gatos | |

| Outros Animais de Companhia | |

| Animais de Produção | Ruminantes (Bovinos, Ovinos, Caprinos) |

| Suínos | |

| Aves | |

| Outros Animais de Produção |

| Oral |

| Parenteral (Injetáveis) |

| Tópico |

| Outros |

| Clínicas e Hospitais Veterinários |

| Farmácias de Varejo |

| Farmácias Online e Comércio Eletrônico |

| Fornecimento Direto na Fazenda |

| Por Produto | Terapêuticos | Vacinas |

| Parasiticidas | ||

| Anti-infecciosos | ||

| Aditivos Alimentares Medicinais | ||

| Outros Terapêuticos | ||

| Diagnósticos | Testes Imunodiagnósticos | |

| Diagnósticos Moleculares | ||

| Diagnóstico por Imagem | ||

| Química Clínica | ||

| Outros Diagnósticos | ||

| Por Tipo de Animal | Animais de Companhia | Cães |

| Gatos | ||

| Outros Animais de Companhia | ||

| Animais de Produção | Ruminantes (Bovinos, Ovinos, Caprinos) | |

| Suínos | ||

| Aves | ||

| Outros Animais de Produção | ||

| Por Via de Administração | Oral | |

| Parenteral (Injetáveis) | ||

| Tópico | ||

| Outros | ||

| Por Canal de Distribuição | Clínicas e Hospitais Veterinários | |

| Farmácias de Varejo | ||

| Farmácias Online e Comércio Eletrônico | ||

| Fornecimento Direto na Fazenda | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de saúde animal na Espanha?

O tamanho do mercado de saúde animal na Espanha é de USD 1,84 bilhão em 2026 e está previsto para atingir USD 3,07 bilhões até 2031 a uma CAGR de 7,8%.

Quais segmentos de animais estão liderando e crescendo mais rapidamente na Espanha?

Os animais de companhia lideraram com uma participação de 58,5% em 2025, enquanto os animais de produção estão projetados para crescer mais rapidamente a uma CAGR de 11,8% até 2031.

Como as regulamentações estão moldando a demanda na saúde animal da Espanha?

O Regulamento da UE 2019/6 e a transposição da Espanha reduziram o uso de antimicrobianos e deslocaram os gastos para vacinas e diagnósticos, apoiados por uma redução de 70% no uso de antibióticos em animais de produção relatada em 2024.

Quais tecnologias estão mudando a economia da prática veterinária na Espanha?

Os analisadores no ponto de atendimento e as plataformas conectadas permitem decisões na mesma consulta e aumentam a adesão diagnóstica nas clínicas urbanas, enquanto os produtores pecuários expandem o rastreamento por PCR e o gerenciamento digital de rebanhos.

Quais canais estão ganhando participação no fornecimento de saúde animal da Espanha?

As farmácias online e o comércio eletrônico estão crescendo a uma CAGR de 12,9%, impulsionados por assinaturas e transparência de preços, enquanto as clínicas retêm a maior participação como principais centros de serviço e dispensação.

Como o seguro para animais de estimação está afetando os gastos veterinários na Espanha?

A penetração de seguros é de 5% a 7% e está crescendo, com prêmios de EUR 150 a EUR 300, ou USD 165 a USD 330, o que eleva a aceitação de diagnósticos e procedimentos de maior valor.

Página atualizada pela última vez em: