Tamanho e Participação do Mercado de Cibersegurança de Defesa

Visão Geral do Mercado

| Período de Estudo | 2024 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 36.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

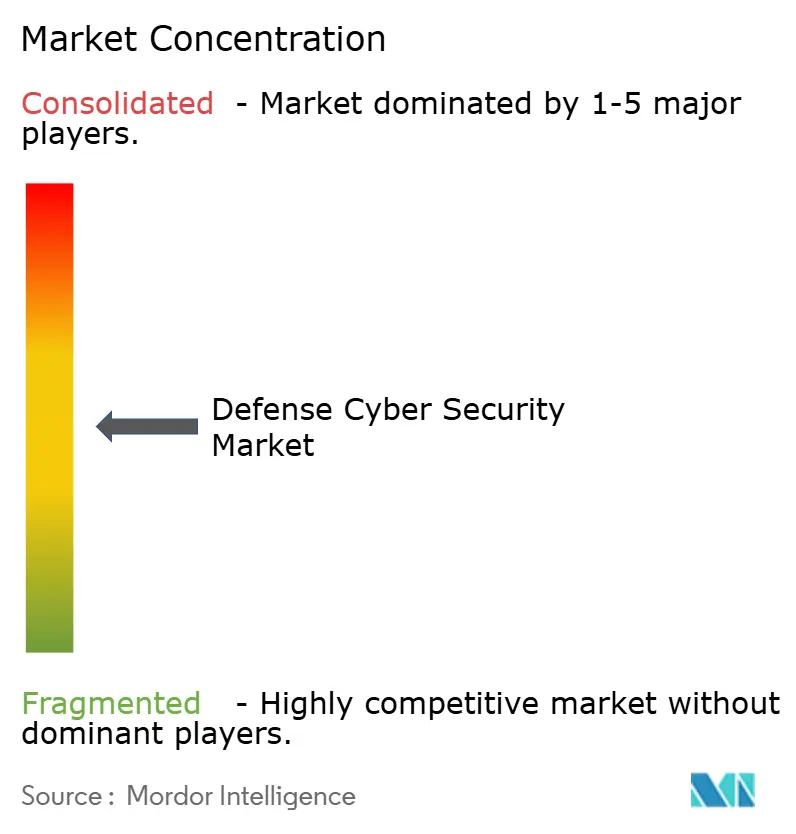

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança de Defesa por Mordor Intelligence

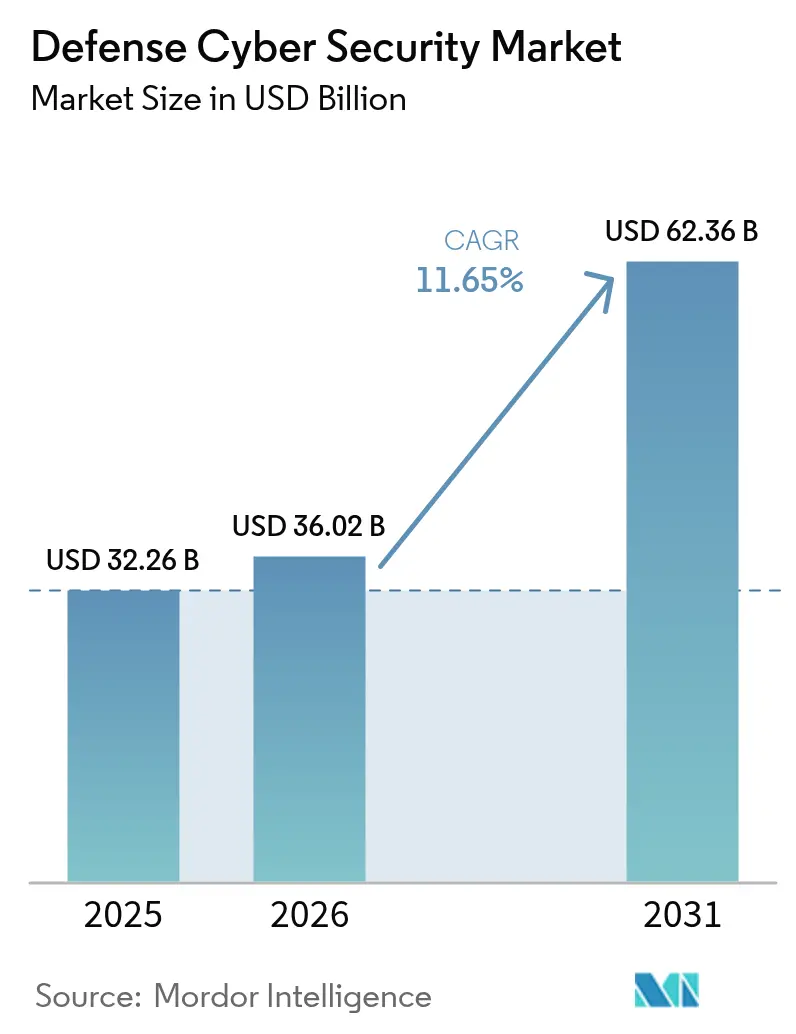

O tamanho do Mercado de Cibersegurança de Defesa foi avaliado em 32,26 mil milhões de USD em 2025 e estima-se que cresça de 36,02 mil milhões de USD em 2026 para atingir 62,36 mil milhões de USD até 2031, a um CAGR de 11,65% durante o período de previsão (2026-2031). A rápida institucionalização de políticas de confiança zero, a weaponização da tecnologia operacional e a crescente pressão para defender redes de satélites e redes definidas por software combinam-se para elevar as operações cibernéticas a um domínio de combate pleno, equiparado ao terrestre, marítimo, aéreo e espacial. Os mandatos emitidos pelo Departamento de Defesa dos Estados Unidos (DoD) para incorporar a confiança zero em todas as plataformas de armamento até 2035 amplificam a procura de soluções de segurança que operam tanto a nível empresarial como tático.[1]Jared Serbu, "O DoD Pretende Automatizar as Avaliações de Confiança Zero," federalnewsnetwork.com Ao mesmo tempo, a transição para operações conjuntas em todos os domínios ao abrigo de programas como o JADC2 e o GCIA está a impulsionar o investimento em estruturas seguras de nuvem-borda capazes de partilha de dados em tempo real em teatros contestados.

Principais Conclusões do Relatório

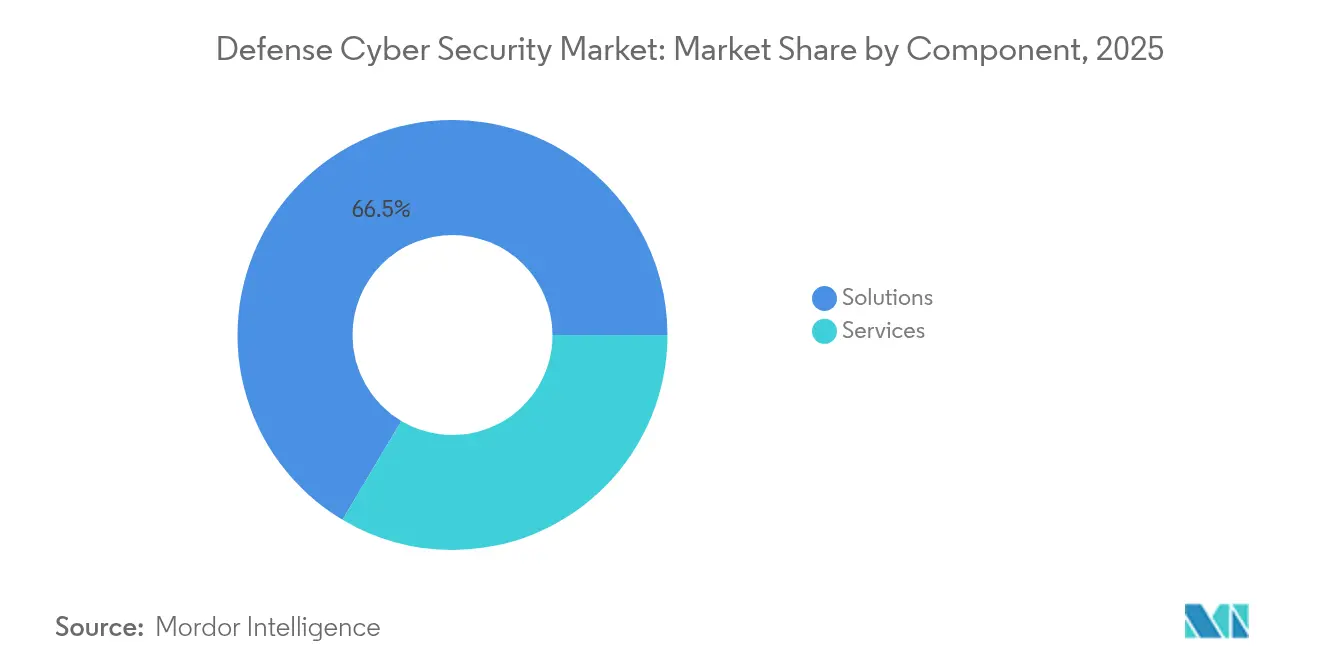

- Por componente, as soluções continuaram a dominar com 66,45% das receitas em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 11,72% até 2031.

- Por tipo de segurança, a segurança de rede liderou com uma quota de 41,55% do tamanho do Mercado de Cibersegurança de Defesa em 2025, sendo que a segurança em nuvem está projetada para avançar a um CAGR de 15,43% até 2031.

- Por modo de implantação, os modelos locais representaram 71,20% das receitas de 2025, ao passo que a implantação em nuvem está definida para crescer a um CAGR de 14,42%.

- Por utilizador final, as forças terrestres detinham 36,65% da quota do Mercado de Cibersegurança de Defesa em 2025; as forças navais registam o crescimento mais rápido, a um CAGR de 12,24%.

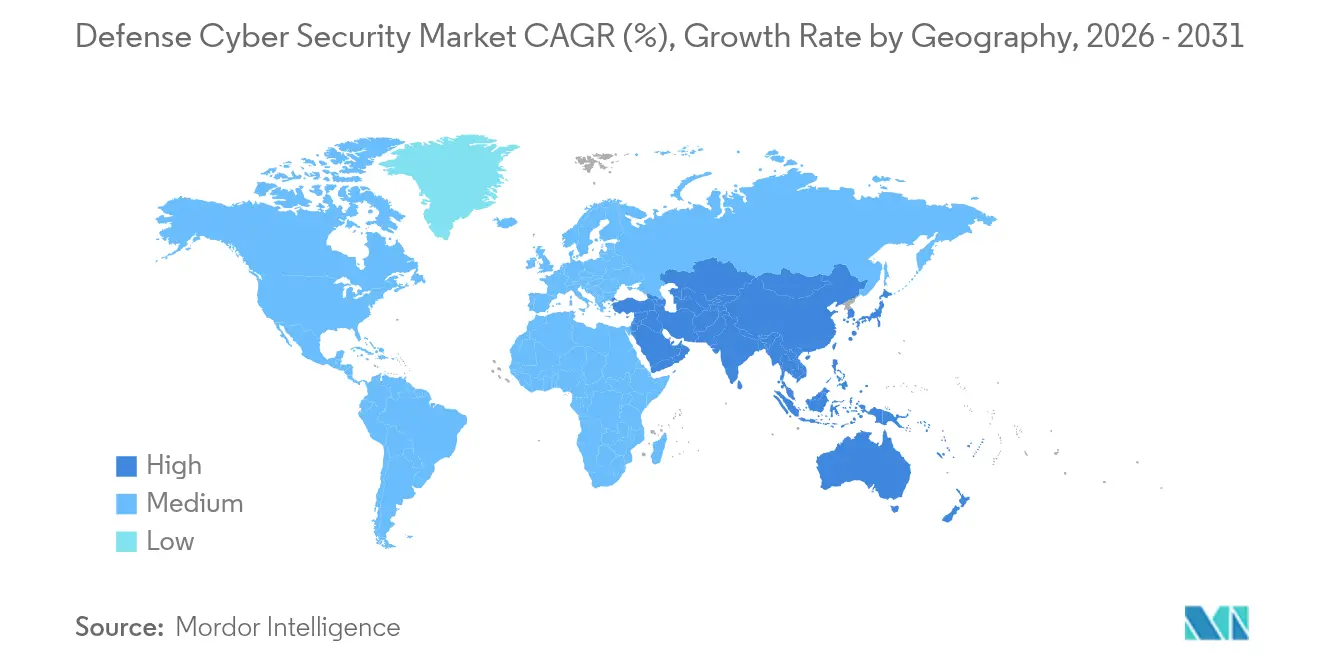

- Por geografia, a América do Norte assegurou a liderança com 37,55% das receitas em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 11,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cibersegurança de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação Rápida de Redes de Campo de Batalha Definidas por Software e Baseadas em Satélite na Ásia | +2.1% | Ásia-Pacífico, com repercussão nos aliados do Indo-Pacífico | Médio prazo (2-4 anos) |

| Arquiteturas de Confiança Zero Obrigatórias nas Aquisições de Defesa dos EUA e dos Cinco Olhos | +2.8% | América do Norte, Austrália, Reino Unido, com adoção pela OTAN | Longo prazo (≥ 4 anos) |

| Adoção Acelerada de Gêmeos Digitais e Plataformas Autônomas Exigindo Segurança OT-TI em Tempo Real | +1.9% | Global, com adoção antecipada nos EUA e na Europa | Médio prazo (2-4 anos) |

| Programas de Migração para Nuvem-Borda de Defesa (JADC2, GCIA) Impulsionando Gastos com Estrutura de Dados Segura | +2.3% | América do Norte, com requisitos de interoperabilidade entre aliados | Longo prazo (≥ 4 anos) |

| Financiamento da DIANA da OTAN e do FED da UE Catalisando Investimentos Transfronteiriços em Campos de Treinamento Cibernético | +1.4% | Europa, com colaboração transatlântica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Rápida de Redes de Campo de Batalha Definidas por Software e Baseadas em Satélite na Ásia

Os militares da Ásia-Pacífico estão a testar em campo redes definidas por software que permitem aos comandantes reconfigurar topologias de comunicações em segundos, multiplicando os potenciais vetores de ataque que os adversários podem explorar do espaço à costa. A doutrina de 2024 da Coreia do Sul integra agora opções cibernéticas ofensivas a par de enclaves seguros de confiança zero, sinalizando uma transição regional de posturas puramente defensivas. A lei de ciberdefesa ativa do Japão entra em vigor até 2027 e permite a monitorização governamental do tráfego de infraestruturas críticas para sinalizar anomalias, uma expansão marcada da supervisão estatal. A conjugação de ligações por satélite com nós terrestres de 5G melhora a resiliência, mas expõe a telemetria de espaçonaves a táticas de spoofing e negação. Exercícios como o Talisman Sabre integram cada vez mais objetivos cibernéticos em jogos de guerra cinéticos, sublinhando como o Mercado de Cibersegurança de Defesa está entrelaçado com decisões mais amplas sobre a estrutura de forças.[2]Instituto Internacional de Estudos Estratégicos, "Conjunto de Dados de Exercícios Militares da Ásia-Pacífico," iiss.org

Arquiteturas de Confiança Zero Obrigatórias nas Aquisições de Defesa dos EUA e dos Cinco Olhos

A Ordem Executiva 14028 e o Memorando de Segurança Nacional 8 obrigam todos os sistemas de segurança nacional dos EUA a adotar a confiança zero, impulsionando aquisições orientadas pela conformidade que se estendem da TI empresarial aos controles táticos de armamento. A automação dos fluxos de trabalho de avaliação pelo Pentágono acelera a acreditação sem reduzir o rigor, um pré-requisito para escalar por milhões de endpoints. As cláusulas de interoperabilidade dos Cinco Olhos agora aparecem na linguagem de solicitação de proposta, recompensando fornecedores que podem satisfazer os limites de credenciamento de segurança multinacional. Até 2035, a confiança zero deve permear sistemas de lançamento, aviônica e cadeias de controle de fogo, exigindo agilidade criptográfica e verificação contínua de identidade mesmo em ambientes com comunicações negadas.

Adoção Acelerada de Gêmeos Digitais e Plataformas Autônomas Exigindo Segurança OT-TI em Tempo Real

A engenharia de gémeos digitais está a encurtar os ciclos de desenvolvimento, mas simultaneamente a expor os ambientes de simulação à espionagem. A decisão do Exército dos EUA em maio de 2024 de construir o veículo de infantaria XM30 inteiramente dentro de um ecossistema virtual ilustra como os dados de conceção podem tornar-se um alvo cibernético de elevado valor. Os Gémeos Digitais de Atuação Inteligente já emitem comandos de controlo para drones físicos, eliminando o antigo isolamento entre OT e IT. A proteção de informação controlada não classificada nestes sistemas espelhados requer encriptação em repouso e em movimento, além de deteção de anomalias baseada em IA adaptada ao tráfego de sensores em tempo real. À medida que a autonomia se expande de drones de reconhecimento para sistemas letais, o Mercado de Cibersegurança de Defesa encontra nova procura por motores de resposta determinísticos que não possam ser bloqueados ou falsificados.

Programas de Migração para Nuvem-Borda de Defesa (JADC2, GCIA) Impulsionando Gastos com Estrutura de Dados Segura

O JADC2 e o GCIA rearquitetam os fluxos de informação de modo a que os escalões táticos partilhem dados de forma contínua com os comandos estratégicos. A Agência de Sistemas de Informação de Defesa reservou 504,9 milhões de USD no ano fiscal de 2025 para confiança zero e consciência situacional cibernética avançada, sinalizando um sólido apoio orçamental. Os nós de borda em ambientes negados ou degradados devem tomar decisões autónomas de risco, impulsionando o investimento em pilhas de segurança leves que operam sem conectividade de retorno. As Soluções de Domínio Cruzado que movem informações entre níveis de classificação incorporam agora sanitização automática para preservar o sigilo enquanto permitem operações de coligação. Consequentemente, o Mercado de Cibersegurança de Defesa está a inclinar-se para controlos de acesso adaptativos e funções de auditoria de alta garantia que persistem mesmo quando os adversários perturbam as ligações de backbone.[3]TechUK, "Soluções de Domínio Cruzado para Operações de Coligação," techuk.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plataformas Legadas Fragmentadas Dificultando a Implementação de Criptografia de Ponta a Ponta | -1.8% | Global, com impacto agudo em sistemas de defesa estabelecidos | Longo prazo (≥ 4 anos) |

| Lacuna Prolongada de Talentos com Credenciamento de Segurança em Projetos Classificados | -2.1% | América do Norte e Europa, com repercussão nos países aliados | Médio prazo (2-4 anos) |

| Ciclos Onerosos de Autoridade para Operar (ATO) e Certificação para Soluções Multidomínio | -1.3% | América do Norte, com influência regulatória nas aquisições dos aliados | Médio prazo (2-4 anos) |

| Baixa Prioridade de Financiamento e Falta de Métricas Eficazes de ROI | -0.9% | Global, com impacto variável com base na alocação do orçamento de defesa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas Legadas Fragmentadas Dificultando a Implementação de Criptografia de Ponta a Ponta

Os sistemas de armamento construídos na década de 1990 permanecem em serviço, mas os seus processadores e barramentos não conseguem suportar a criptografia moderna sem compromissos de desempenho. Cada ramo das forças armadas ainda mantém protocolos específicos de plataforma, complicando qualquer esforço de unificação da gestão de chaves. Os comandantes por vezes preferem a disponibilidade operacional à encriptação exaustiva, criando resistência cultural que se equipara ao impasse técnico. Como os ciclos de substituição se estendem por décadas, os principais contratantes devem arquitetar soluções de envolvimento que retrofitem os princípios de confiança zero sem reescrever o código-fonte, um nicho em crescimento no Mercado de Cibersegurança de Defesa.

Lacuna Prolongada de Talentos com Credenciamento de Segurança em Projetos Classificados

A iniciativa de força de trabalho cibernética do DoD não preencheu os postos críticos; os atrasos nas autorizações de segurança de 12 a 18 meses dissuadem os profissionais a meio de carreira. As empresas comerciais atraem os mesmos candidatos com pacotes de remuneração que ultrapassam largamente os equivalentes na escala GS, alargando as lacunas de retenção. A verificação recíproca entre aliados é desigual, limitando o recrutamento multinacional em programas conjuntos. Surgem desequilíbrios regionais, com o Sul e o Oeste Montanhoso dos EUA a enfrentar escassez mais acentuada porque os profissionais com autorização de segurança se concentram perto de Washington, D.C., Huntsville e San Antonio. A escassez de talentos impulsiona, portanto, uma procura sustentada de serviços geridos no Mercado de Cibersegurança de Defesa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Supera a Dominância das Soluções

As soluções captaram 66,45% das receitas em 2025, refletindo contratos de renovação constante para firewalls, appliances de gateway seguro e plataformas de inteligência de ameaças que ancoram as redes empresariais. Essa dominância traduziu-se em 21,44 mil milhões de USD do tamanho do Mercado de Cibersegurança de Defesa no ano de referência. No entanto, os serviços estão a crescer mais rapidamente, avançando a um CAGR de 11,72%, porque os militares encaram cada vez mais a segurança como uma prática contínua em vez de uma instalação pontual.

As equipas de consultoria incorporam agora especialistas em DevSecOps dentro de fábricas de software ágeis para garantir que os pipelines de código cumprem os padrões de autoridade para operar desde o primeiro dia. Os fornecedores de deteção e resposta geridas triagem milhões de alertas diários em toda a infraestrutura global da Força Aérea, empregando IA para suprimir o ruído e elevar as ameaças acionáveis. Os programas de formação que abrangem conceitos de confiança zero, encriptação segura quântica e IA adversarial estão a ser ministrados por academias privadas ao abrigo de contratos de entrega indefinida. Estas atividades geram receitas recorrentes e inclinam os gastos para os serviços, um padrão que provavelmente elevará a quota de serviços do Mercado de Cibersegurança de Defesa para um terço até 2031.

Por Tipo de Segurança: A Segurança em Nuvem Perturba os Modelos Centrados em Rede

A segurança de rede manteve-se como âncora com 41,55% em 2025, equivalente a 13,4 mil milhões de USD do tamanho do Mercado de Cibersegurança de Defesa. Firewalls, sistemas de prevenção de intrusões e gateways seguros ainda protegem as redes de guarnição, mas a segurança em nuvem avança a um CAGR de 15,43%. O JADC2 exige arquiteturas de segurança multinível que se estendem desde nuvens classificadas até nuvens de coligação e comerciais, forçando a aquisição de controlos de identidade, configuração e prevenção de perda de dados adaptados para infraestrutura como código.

Os segmentos de segurança de endpoint e de aplicações ganham tração incremental à medida que cada drone, radar e veículo de combate se transforma num nó na rede de defesa. A geração de números aleatórios quânticos e a caça a ameaças habilitada por IA são subsegmentos emergentes que atraem capital de risco e subsídios do FED. Os fornecedores capazes de abranger as defesas de perímetro tradicionais e os microsserviços em contentores em ambientes de nuvem consolidarão quota no Mercado de Cibersegurança de Defesa.

Por Modo de Implantação: A Adoção da Nuvem Acelera Apesar da Dominância Local

As instalações locais representaram 71,20% dos gastos em 2025, principalmente porque as cargas de trabalho classificadas não podem atravessar infraestruturas públicas sem encriptação de alta garantia. Esse valor representou 22,97 mil milhões de USD do tamanho do Mercado de Cibersegurança de Defesa. No entanto, a implantação em nuvem está prevista para crescer 14,42% anualmente até 2031, à medida que os ministérios exploram zonas de nuvem comercial acreditadas, como a AWS Secret e a Azure Government. Os padrões híbridos prevalecem: as aplicações de planeamento de missão podem residir localmente, enquanto os simuladores de análise e formação funcionam em nuvens FedRAMP High, onde o processamento elástico é mais barato e mais rápido de escalar.

Os nós de borda a bordo de contratorpedeiros, aeronaves e bases operacionais avançadas ligam-se agora a esta malha híbrida e dependem de largura de banda de satélite expansível. O resultado é uma tese de aquisição matizada: investir hoje no reforço de centros de dados legados enquanto se prepara para a transição para a nuvem nativa amanhã — uma dinâmica que sustenta o crescimento em ambos os segmentos do Mercado de Cibersegurança de Defesa.

Por Usuário Final: As Forças Navais Lideram o Crescimento por Meio da Modernização do Domínio Marítimo

As forças terrestres geraram 36,65% das receitas de 2025, equivalendo a 11,82 mil milhões de USD, uma vez que as formações blindadas e os batalhões de sinal necessitavam de redes reforçadas para ambientes contestados. As forças navais, no entanto, registam a trajetória mais acentuada, a um CAGR de 12,24%. A modernização da frota envolve equipar contratorpedeiros com enclaves de confiança zero, atualizar os sistemas de combate de submarinos para operações furtivas ciberresistentes e integrar veículos de superfície não tripulados que partilham dados de sensores através de ligações de malha segura.

Os ramos aéreo e espacial continuam a alocar orçamento para a proteção de constelações de satélites e sistemas de missão de aeronaves, mas as prioridades marítimas em torno da guerra antissubmarina e da navegação em pontos de estrangulamento estão a impulsionar investimentos específicos em comunicações cripto-ágeis e resposta autónoma a incidentes. O ritmo variado entre os utilizadores finais sustenta uma procura equilibrada, garantindo que nenhum ramo monopoliza o Mercado de Cibersegurança de Defesa.

Análise Geográfica

A América do Norte manteve a liderança com 37,55% das receitas em 2025, uma vez que as dotações do Congresso incorporaram rubricas de cibersegurança em todos os principais programas de aquisição. Os regimes de conformidade como o CMMC 2.0 obrigam toda a base industrial de defesa — desde os principais contratantes até aos fornecedores de segundo nível — a implementar controlos antes de apresentar propostas, alargando a procura endereçável para além dos clientes uniformizados. O Canadá segue os quadros dos EUA para preservar a interoperabilidade dos Cinco Olhos, enquanto os laços de aquisição do México ganham impulso através de transferências de tecnologia de defesa transfronteiriças.

A Ásia-Pacífico está a expandir-se a um CAGR de 11,12% até 2031, impulsionada pela aceleração da doutrina cibernética no Japão e na Coreia do Sul, pelas parcerias trilaterais da Índia com a Austrália e os Estados Unidos, e pelas atualizações das frotas do Sudeste Asiático concebidas para monitorizar vias navegáveis contestadas. Os mandatos de nuvem soberana associados a investimentos em redes de satélites tornam a região o teatro mais dinâmico para os fornecedores que visam capacidades definidas por software e implantadas na vanguarda no Mercado de Cibersegurança de Defesa.

A Europa beneficia de 8 mil milhões de EUR (8,5 mil milhões de USD) em financiamento do FED para 2021-2027, além do acelerador DIANA que conjuga os sinais de procura da NATO com o capital de risco. A tranche de junho de 2025 do Banco Europeu de Investimento de 8,9 mil milhões de EUR (9,4 mil milhões de USD) destinada a tecnologias de segurança sublinha como os instrumentos de financiamento público estão a canalizar capital para projetos soberanos de resiliência cibernética. Entretanto, o Médio Oriente e África registam um crescimento saudável mas inferior, uma vez que os orçamentos priorizam primeiro os sistemas cinéticos; não obstante, a adoção de normas alinhadas com a NATO cria uma procura latente que os integradores globais pretendem desbloquear.

Cenário Competitivo

O Mercado de Cibersegurança de Defesa apresenta uma concentração moderada. Os principais contratantes tradicionais — incluindo Lockheed Martin, Raytheon, BAE Systems e Northrop Grumman — mantêm a posição de incumbentes porque já gerem redes classificadas e possuem autorizações de segurança de espectro completo. Estão a integrar verticalmente através da aquisição de fornecedores de cibersegurança de nicho para acelerar as ofertas de confiança zero e IA. Os exemplos incluem a aquisição da Applied Insight pela CACI, que aprofunda a segurança em nuvem e a especialização em DevSecOps para agências de informações; e a aquisição da LinQuest pela KBR, acrescentando capacidades de engenharia digital para comandos espaciais e de mísseis.

Os fornecedores especializados em cibersegurança, como a Darktrace, a CrowdStrike e a divisão Cylance da BlackBerry, estão a penetrar no mercado através de motores de resposta autónoma e IA incorporada em dispositivos que detetam movimentos laterais em milissegundos. Estas empresas estabelecem parcerias com os principais contratantes na busca de contratos do Gabinete Executivo de Programas que estipulam pessoal com autorização de segurança e cadeias de abastecimento de alta garantia. Entretanto, os OEM de plataformas como a L3Harris estão a investir 3 mil milhões de USD anualmente em I&D para integrar comunicações reforçadas, inteligência de ameaças e gateways de confiança zero em rádios, sensores e redes táticas, erodindo a fronteira entre cibersegurança e eletrónica de plataforma.

A vantagem competitiva depende cada vez mais de credenciais para lidar com múltiplos níveis de classificação, da propriedade de patentes em IA ou criptografia segura quântica, e da capacidade de navegar em pipelines de autoridade para operar de vários anos. Os fornecedores que demonstrem domínio do DevSecOps enquanto oferecem intervalos cibernéticos acreditados para formação estão bem posicionados para escalar a quota de mercado nos próximos cinco anos no Mercado de Cibersegurança de Defesa.

Líderes do Setor de Cibersegurança de Defesa

Raytheon Technologies Corporation

Lockheed Martin Corporation

CACI International Inc.

SAIC Inc.

General Dynamics Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Banco Europeu de Investimento aprovou 8,9 mil milhões de EUR (9,4 mil milhões de USD) para financiar projetos de segurança e defesa, alocando uma tranche significativa a sistemas de encriptação, inteligência de ameaças e proteção de redes. A medida sinaliza um maior apetite da UE pela autonomia estratégica e oferece aos fornecedores financiamento a baixo custo para acelerar a I&D.

- Junho de 2025: A Microsoft apresentou um programa europeu de segurança que fornece aos governos feeds avançados de inteligência de ameaças e análises baseadas em IA, melhorando a deteção de grupos patrocinados por estados enquanto aprofunda a colaboração público-privada no Mercado de Cibersegurança de Defesa.

- Maio de 2025: O Centro de Investigação Técnica VTT juntou-se a seis projetos do FED no valor de 218 milhões de EUR (231 milhões de USD) que abrangem guerra eletrónica e campos de batalha virtuais, posicionando a Finlândia como um contribuidor-chave para a inovação pan-europeia em ciberdefesa.

- Março de 2025: O Ministério da Defesa do Japão, o METI e a Agência de Promoção das Tecnologias de Informação formaram um pacto de cooperação em cibersegurança para reforçar a consciência situacional nacional e agilizar os avisos à indústria, criando novas linhas de base de conformidade para os fornecedores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de cibersegurança para defesa abrange todos os contratos de software, hardware e serviços geridos que permitem às forças militares e organismos de defesa aliados monitorizar, detetar, prevenir e responder a atividades cibernéticas maliciosas em redes de TI, tecnologia operacional, plataformas de armamento e cargas de trabalho em nuvem classificadas. O valor é registado no momento da adjudicação ou renovação do contrato, quando o âmbito é materialmente alargado.

Exclusão de âmbito: Ferramentas de endpoint de agências civis e licenças empresariais genéricas não estão incluídas.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Serviços

- Por Tipo de Segurança

- Segurança de Rede

- Segurança de Endpoint

- Segurança de Aplicações

- Segurança em Nuvem

- Outros Tipos de Segurança

- Por Modo de Implantação

- Local

- Nuvem e Híbrido

- Por Usuário Final

- Força Terrestre

- Força Naval

- Força Aérea

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Chile

- Colômbia

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Israel

- Catar

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com oficiais de comando cibernético, integradores de sistemas a operar pipelines DevSecOps e consultores regionais de aquisição na América do Norte, Europa, Ásia-Pacífico e Médio Oriente clarificaram os valores médios dos contratos para frameworks de confiança zero, cadências de atualização para redes táticas e taxas regionais de adoção de cloud-edge, permitindo-nos afinar cada pressuposto resultante do trabalho de gabinete.

Investigação de Gabinete

Os nossos analistas mapearam inicialmente o universo de despesa utilizando fontes abertas, tais como os livros de orçamento do DoD dos EUA, relatórios de ameaças do CCDCOE da NATO, tabelas de despesa militar do SIPRI, relatórios de incidentes da ENISA e índices de prontidão cibernética da ITU. A informação sobre fornecedores obtida a partir do D&B Hoovers, Dow Jones Factiva, portais de aquisição de defesa e relatórios auditados acrescentou granularidade ao nível do contrato, que serviu de âncora para os preços e os prazos de implementação. As fontes aqui mencionadas são ilustrativas; numerosas referências governamentais e académicas adicionais orientaram as verificações de dados e a compreensão contextual.

Dimensionamento de Mercado e Previsão

Um conjunto de dados de cima para baixo é construído a partir das despesas de TIC de defesa e das rubricas orçamentais afetas à cibersegurança, sendo depois corroborado com agregações seletivas de fornecedores de baixo para cima e contagens de ASP × implementações amostradas. As variáveis-chave incluem rácios de digitalização das forças, contagens de plataformas de combate ativas, penetração de nuvem classificada, vulnerabilidades divulgadas publicamente e trajetórias de despesa de defesa ajustadas à inflação. A regressão multivariada sobre estes fatores projeta a procura para 2025-2030, enquanto a análise de cenários testa sob pressão os casos de despesa otimista e moderada. As lacunas nas evidências de baixo para cima são colmatadas através de coeficientes calibrados derivados de entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a filtros automáticos de variância, revisão por pares de analistas sénior e um gatilho trimestral que reabre o modelo quando ocorrem dotações suplementares, picos significativos de CVE ou flutuações cambiais. Os relatórios completos são atualizados anualmente, e os clientes recebem informações intercalares sempre que surgem eventos materialmente relevantes.

Por Que Razão a Nossa Linha de Base em Cibersegurança de Defesa Inspira Confiança

As estimativas publicadas variam porque as empresas escolhem âmbitos, moedas e cadências de atualização distintos. As diferenças resultam também de saber se o reforço das ligações por satélite é contabilizado, de como são tratadas as renovações de serviços geridos e do momento da conversão cambial. A seleção disciplinada de âmbito, o acompanhamento de variáveis e a atualização contínua da Mordor criam uma linha de base fiável para a tomada de decisões.

Em suma, ao combinar dados orçamentais verificados com verificações cruzadas seletivas de fornecedores e ao rever os pressupostos trimestralmente, a Mordor Intelligence oferece uma visão de mercado transparente e equilibrada que os responsáveis pelo planeamento de aquisições podem replicar com confiança.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 32,26 mil milhões (2025) | Mordor Intelligence | - |

| USD 30,49 mil milhões (2024) | Consultora Regional A | Exclui o reforço de nuvem soberana e mantém a moeda aos níveis de 2022 |

| USD 19,14 mil milhões (2024) | Consultora Global B | Contabiliza apenas software, omite a externalização de segurança gerida |

| USD 42,60 mil milhões (2025) | Associação Setorial C | Inclui a despesa cibernética de TI aeroespacial e programas espaciais civis no total |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Cibersegurança de Defesa?

O tamanho do Mercado de Cibersegurança de Defesa atingiu 36,02 bilhões de USD em 2026 e está previsto para alcançar 62,36 bilhões de USD até 2031, crescendo a um CAGR de 11,65%.

Qual região está crescendo mais rapidamente em segurança cibernética de defesa?

A Ásia-Pacífico está se expandindo a um CAGR de 11,12% à medida que o Japão, a Coreia do Sul e a Índia aprimoram a doutrina cibernética, investem em nuvens soberanas e integram redes baseadas em satélites.

Por que a confiança zero é crítica para as organizações de defesa?

Os mandatos executivos e os requisitos de interoperabilidade dos Cinco Olhos forçam os militares a abandonar as defesas de perímetro, garantindo que cada usuário e dispositivo seja continuamente autenticado — mesmo em sistemas de armamento destinados a permanecer em serviço após 2035.

Como os serviços estão superando as vendas de produtos?

Os serviços estão crescendo a um CAGR de 11,72% porque as implementações de confiança zero, os pipelines de DevSecOps e a detecção e resposta gerenciadas exigem expertise especializada e contínua, em vez de instalações únicas de hardware.

Quais são as principais restrições que freiam o mercado?

A escassez de profissionais de segurança cibernética credenciados, as plataformas legadas fragmentadas que não conseguem executar a criptografia moderna e os longos ciclos de autoridade para operar coletivamente reduzem em mais de três pontos percentuais a taxa de crescimento potencial.

Qual segmento apresenta o maior CAGR por tipo de segurança?

A segurança em nuvem, impulsionada pelo JADC2 e pelos mandatos de nuvem híbrida, registra um CAGR de 15,43%, superando os segmentos de segurança de rede, de endpoint e de aplicações no Mercado de Cibersegurança de Defesa.

Página atualizada pela última vez em: