Dimensão e Participação do Mercado de Cibersegurança da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da França pela Mordor Intelligence

O mercado de cibersegurança da França foi avaliado em USD 9,10 bilhões em 2025 e estima-se que cresça de USD 10,11 bilhões em 2026 para atingir USD 17,09 bilhões até 2031, a um CAGR de 11,08% durante o período de previsão (2026-2031). A rápida expansão regulatória sob a NIS2, o maior financiamento do setor público e um aumento acentuado na migração para a nuvem estão se sincronizando para ampliar a oportunidade endereçável para os fornecedores. As empresas continuam a consolidar suas pilhas de segurança, canalizando os gastos para plataformas integradas que facilitam o cumprimento regulatório e as pressões relacionadas a talentos. Os serviços gerenciados de segurança estão em ascensão à medida que os compradores compensam uma escassez persistente de profissionais qualificados, enquanto a análise baseada em IA está se tornando padrão nos centros de operações de segurança franceses. A intensificação da atividade cibernética durante o período dos Jogos Olímpicos recalibrou permanentemente a conscientização doméstica sobre ameaças, impulsionando investimentos de longo prazo em infraestrutura de monitoramento de ameaças em setores críticos como saúde, energia e transportes.

Principais Conclusões do Relatório

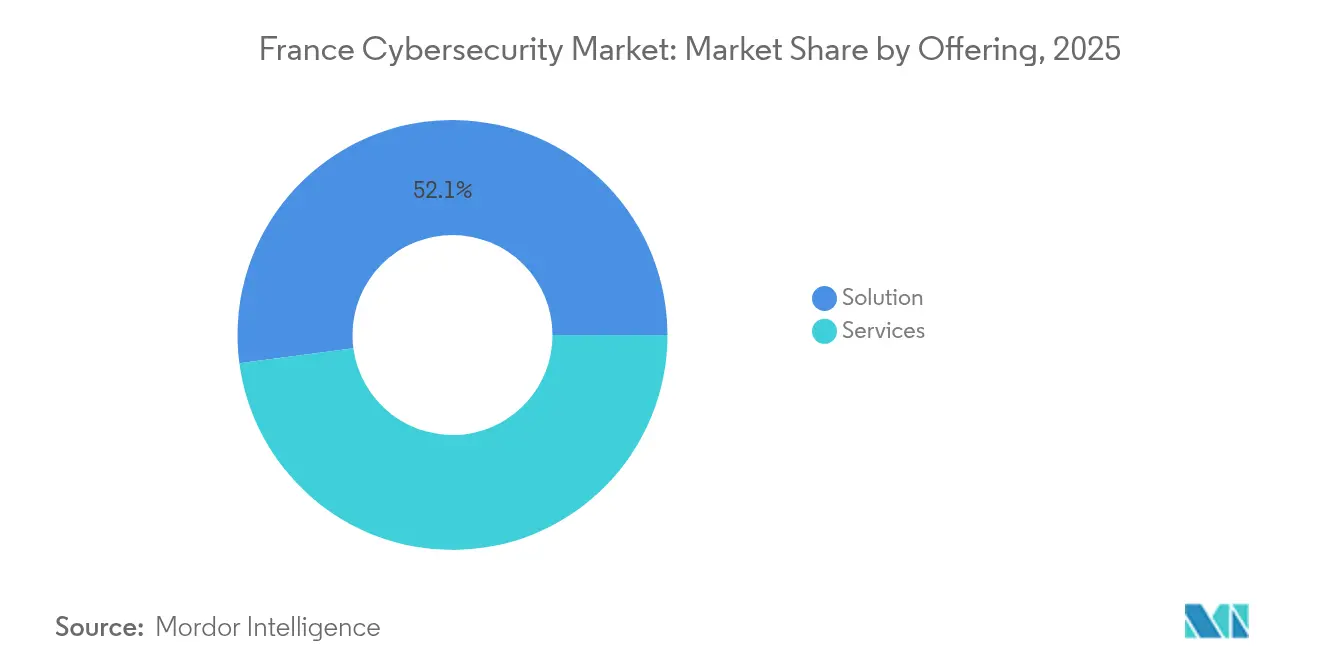

- Por oferta, as soluções detinham 52,10% da participação do mercado de cibersegurança da França em 2025, enquanto os serviços devem expandir-se a um CAGR de 12,85% até 2031.

- Por modo de implantação, as plataformas em nuvem capturam 59,78% da participação de receita do mercado de cibersegurança da França em 2025 e seguem um CAGR de 14,25% até 2031.

- Por porte de empresa, as grandes organizações controlavam 64,05% do mercado de cibersegurança da França em 2025; as PMEs representam a trajetória mais acelerada, com um CAGR de 12,15% até 2031.

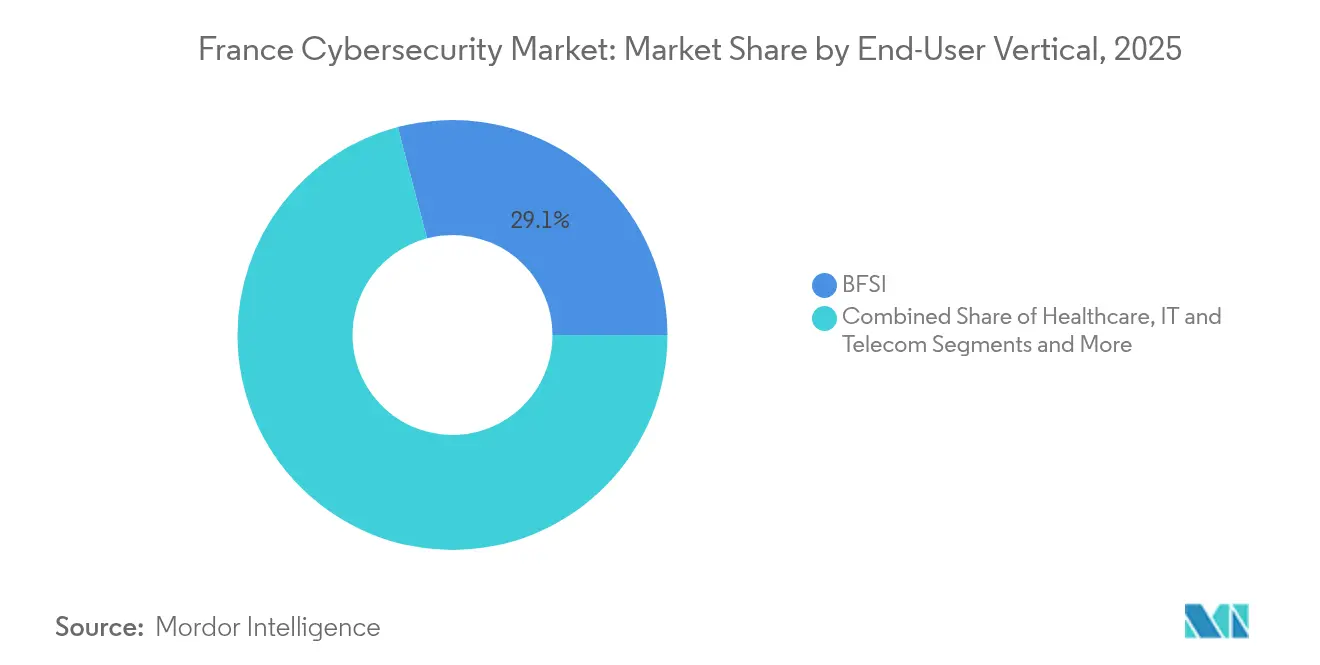

- Por vertical, o BFSI contribuiu com 29,10% para a dimensão do mercado de cibersegurança da França em 2025, enquanto a saúde está a caminho de um CAGR de 12,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada da NIS2 e aumento do financiamento do Plano Cibernético do Governo Francês | +2.8% | Nacional, com repercussão nos quadros de conformidade da UE | Médio prazo (2-4 anos) |

| Aumento de ataques de ransomware à infraestrutura crítica francesa e à saúde | +2.1% | Nacional, concentrado em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Investimentos em monitoramento de ameaças impulsionados pelos Jogos Olímpicos de Paris 2024 | +1.4% | Nacional, com epicentro na região de Paris | Curto prazo (≤ 2 anos) |

| Boom de migração de PMEs para a nuvem por meio de vouchers digitais do programa "France Num" | +1.7% | Nacional, com variações regionais | Médio prazo (2-4 anos) |

| Ecossistema Campus Cyber catalisando a inovação local de soluções | +1.2% | Nacional, centrado na Região de Paris | Longo prazo (≥ 4 anos) |

| Mudança para trabalho remoto exigindo atualizações de Confiança Zero e IAM | +1.6% | Nacional, com concentração urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção acelerada da NIS2 e financiamento cibernético do Governo Francês

A NIS2 amplia a rede de conformidade de 500 para aproximadamente 15.000 entidades francesas, triplicando o número de setores regulamentados e intensificando a demanda por ferramentas de governança, risco e conformidade. O programa France 2030 destinou EUR 39 milhões (USD 42 milhões) para 17 projetos de cibersegurança, ancorando o desenvolvimento de capacidade soberana[1]info.gouv.fr, "France 2030: 17 nouveaux projets pour la cybersécurité," info.gouv.fr. A implementação faseada da ANSSI (Agência Nacional de Segurança dos Sistemas de Informação) enfatiza a capacitação em detrimento da sanção, estimulando os serviços de consultoria à medida que as empresas correm para fechar lacunas. O interesse do governo em adquirir os ativos de cibersegurança da Atos por EUR 700 milhões (USD 748 milhões) reforça ainda mais o valor estratégico da propriedade intelectual doméstica. Em conjunto, esses movimentos injetam capital, ampliam a base de clientes e consolidam o mercado de cibersegurança da França como um hub continental de conformidade.

Aumento de ataques de ransomware à infraestrutura crítica francesa e à saúde

A ANSSI registou 4.386 incidentes de segurança em 2024, um aumento de 15% em relação ao ano anterior, com a saúde representando 10% dos registos de ransomware. Os hospitais de Armentières e Corbeil-Essonnes sofreram encerramentos de emergência, gerando urgência em torno de serviços de deteção em endpoints e de contratos de resposta a incidentes. Monumentos culturais como o Louvre e o Grand Palais também enfrentaram perturbações, provando que nenhum setor está imune. Os gastos estão a orientar-se para plataformas XDR e consultoria em gestão de crises, reforçando o mercado de cibersegurança da França como uma arena de serviços responsivos.

Investimentos em monitoramento de ameaças impulsionados pelos Jogos Olímpicos de Paris 2024

A ANSSI coordenou um programa de segurança de dois anos que neutralizou mais de 140 tentativas de ataques durante os Jogos, validando modelos de defesa em larga escala e com múltiplos intervenientes. A Eviden implantou análises em tempo real em 500 instalações, incorporando manuais de resposta automatizados atualmente reaproveitados para infraestruturas críticas. A Cisco e a Palo Alto Networks formaram alianças de inteligência que persistem para além do evento, ampliando o apelo do ecossistema do setor de cibersegurança da França.

Boom de migração de PMEs para a nuvem por meio de vouchers digitais do programa "France Num"

O programa France Num subsidia até EUR 1.500 (USD 1.605) por PME em despesas de segurança, com subsídios regionais que chegam a EUR 50.000 (USD 53.500). Como 53% das PMEs já alojam cargas de trabalho na nuvem, a procura dispara por gestão de identidade baseada em SaaS e serviços gerenciados de deteção adequados a equipas de TI enxutas. Esta adoção impulsionada por subsídios amplia a parcela em nuvem do mercado de cibersegurança da França e alimenta um robusto canal de fornecedores de serviços gerenciados.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de talentos cibernéticos elevando os custos dos serviços do SOC | -1.8% | Nacional, com concentração na região de Paris | Médio prazo (2-4 anos) |

| Aversão orçamental das PMEs francesas que encaram a cibersegurança como OPEX | -1.4% | Nacional, com ênfase nas áreas rurais/regionais | Curto prazo (≤ 2 anos) |

| Sobreposição regulatória (GDPR, NIS2, regras setoriais da ANSSI) atrasando aquisições | -1.2% | Nacional, com implicações de conformidade transfronteiriça | Médio prazo (2-4 anos) |

| Proliferação de ferramentas e complexidade de integração em pilhas fragmentadas | -1.0% | Nacional, concentrado nas grandes empresas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de talentos cibernéticos elevando os custos do SOC

Cerca de 15.000 vagas em cibersegurança persistem em todo o país, apesar de uma expansão de 89% da força de trabalho desde 2020. A inflação salarial atinge EUR 90.000 (USD 96.300) para analistas seniores, comprimindo as margens dos fornecedores e estimulando a automação. A Thales respondeu com o GenAI4SOC para melhorar a eficiência na triagem de casos em 40%. Tais iniciativas atenuam, mas não eliminam, a lacuna de talentos que restringe a capacidade do mercado de cibersegurança da França de escalar plenamente.

Aversão orçamental das PMEs que encaram a cibersegurança como OPEX

Quarenta por cento das PMEs citam o custo como o principal obstáculo a defesas mais robustas, enquanto 18% não dispõem de quaisquer controlos formais. O conhecimento limitado dos subsídios estatais agrava a hesitação, deixando as pequenas empresas suscetíveis a multas ao abrigo do GDPR e das iminentes regras da NIS2. Os fornecedores que visam este segmento devem enfatizar a precificação baseada em resultados e as ofertas gerenciadas prontas a usar para desbloquear camadas ainda inexploradas do mercado de cibersegurança da França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Procura equilibrada de plataformas em meio à aceleração dos serviços

As soluções geraram 52,10% da receita de 2025, com suítes de gestão unificada de ameaças e XDR ganhando força à medida que as empresas racionalizam a proliferação de ferramentas. A fatia de serviços gerenciados cresce a um CAGR de 12,85% à medida que os clientes terceirizam o monitoramento 24/7 para compensar lacunas de pessoal. As ferramentas de gestão de identidade e acesso, especialmente a gestão de acesso privilegiado, sustentam as implementações de Confiança Zero. A Wallix, por exemplo, aproveita a sua qualificação pela ANSSI para atrair clientes regulamentados. Os serviços profissionais complementam os gastos em software, entregando projetos de avaliação e remediação vinculados aos marcos da NIS2. Os appliances de hardware permanecem fundamentais, mas são cada vez mais agrupados com análises baseadas em IA, ilustrando a convergência que define o mercado de cibersegurança da França.

A tendência de integração está a fomentar modelos de consumo híbrido nos quais os compradores licenciam plataformas centrais e sobrepõem serviços retidos para resposta a incidentes. Esta abordagem expande o valor de vida útil para os fornecedores, ao mesmo tempo em que proporciona flexibilidade em ciclos orçamentais mais apertados. À medida que as campanhas de ransomware se intensificam, os contratos de resposta a incidentes são agora um requisito básico nos setores de BFSI e saúde, fazendo com que a dimensão do mercado de cibersegurança da França para serviços suba de forma constante.

Por Modo de Implantação: Predominância da nuvem consolida-se

As implantações em nuvem representaram 59,78% dos gastos em 2025, refletindo a ampla preferência por SaaS e a rápida integração de PMEs. A dimensão do mercado de cibersegurança da França associada às soluções em nuvem deverá crescer a um CAGR de 14,25%, superando a base local à medida que mais cargas de trabalho críticas migram para ambientes híbridos. A certificação SecNumCloud acelera a confiança na hospedagem doméstica, beneficiando players como OVHcloud e Outscale.

Os modelos locais persistem na defesa e nas utilidades fortemente regulamentadas, onde as exigências de residência de dados e latência superam a elasticidade. No entanto, mesmo esses setores adotam análises baseadas em nuvem para complementar os controlos legados. As plataformas de orquestração multi-nuvem que normalizam políticas entre fornecedores estão a ganhar impulso, mitigando os riscos de dependência de um único fornecedor para empresas que se expandem além de um único hiperescalador. Como resultado, o mercado de cibersegurança da França continua a esbater as linhas de implantação tradicionais, pivotando para arquiteturas centradas no plano de controlo.

Por Vertical do Utilizador Final: Liderança do BFSI com avanço da saúde

O BFSI liderou a receita de 2025 com uma contribuição de 29,10% para a dimensão do mercado de cibersegurança da França, compelido por diretivas de supervisão rigorosas e altos índices de retorno para os atacantes. A saúde, no entanto, avança mais rapidamente, com um CAGR de 12,74%, após uma vaga de violações em hospitais que expôs as vulnerabilidades de redes médicas desatualizadas. Os operadores industriais e de defesa estão a adicionar camadas de defesas de TI e OT para proteger sistemas críticos para a missão, auxiliados por fornecedores certificados pela ANSSI, como a Stormshield.

As entidades de varejo e comércio eletrônico concentram-se na segurança de pagamentos e na análise de fraudes, enquanto as empresas de energia reforçam os ambientes SCADA contra exploits na cadeia de abastecimento. A convergência entre setores cria procura por plataformas capazes de ingerir telemetria de domínios corporativos e industriais. Os fornecedores que demonstram competência nas fronteiras entre TI e OT ganham crescente reconhecimento no mercado de cibersegurança da França.

Por Porte de Empresa: Domínio das grandes empresas com impulso das PMEs

As grandes organizações detinham 64,05% dos gastos em 2025, aproveitando orçamentos amplos para construir operações de segurança internas e fluxos de trabalho de conformidade personalizados. As PMEs, impulsionadas por esquemas de subsídios, deverão crescer a um CAGR de 12,15%, injetando novo volume no mercado de cibersegurança da França. Os fornecedores de serviços gerenciados de segurança adaptam pacotes de subscrição alinhados às realidades de fluxo de caixa das pequenas empresas.

Gateways de segurança web nativos da nuvem, ferramentas de microssegmentação e serviços MDR prontos a usar ressoam com compradores do mercado intermédio que necessitam de cobertura imediata sem investimento de capital. Os fornecedores que combinam automação com pontos de contacto consultivos reduzem as barreiras de entrada, expandindo a procura endereçável e cultivando a cauda longa do mercado de cibersegurança da França.

Análise Geográfica

A Região de Paris concentra 60% das startups domésticas de cibersegurança e gerou EUR 14,6 bilhões (USD 15,6 bilhões) em receita do segmento em 2021, reforçando a cidade como o centro gravitacional do mercado de cibersegurança da França. O Campus Cyber facilita efeitos de cluster ao reunir empresas, reguladores e academia. A região também acolhe a sede da ANSSI, garantindo proximidade política e ciclos de certificação ágeis.

Além de Paris, áreas metropolitanas como Lyon, Lille e Toulouse expandiram os centros de resposta a incidentes para cumprir os requisitos da NIS2, distribuindo geograficamente a procura. A Nova Aquitânia oferece subsídios de até EUR 50.000 (USD 53.500) para projetos de segurança digital, catalisando ecossistemas de parceiros locais que alimentam o canal nacional. As iniciativas transfronteiriças ao abrigo da Lei de Cibersegurança da UE incentivam os fornecedores franceses a escalar no mercado único, ampliando o potencial de exportação do setor de cibersegurança da França.

Os perfis de ameaças regionais variam. A infraestrutura de energia costeira na Bretanha enfrenta reconhecimento ligado a atores estatais, enquanto os fabricantes da Alsácia reportam tentativas crescentes de espionagem industrial. Tal diversidade reforça o imperativo de uma defesa em múltiplas camadas e posiciona o mercado de cibersegurança da França como um mosaico de necessidades localizadas sob um guarda-chuva regulatório unificador.

Panorama Competitivo

A França acolhe uma base de fornecedores moderadamente concentrada. A Thales, a Orange Cyberdefense e a Atos detêm conjuntamente 28% da receita de 2024, enquanto um vibrante segmento de startups preenche requisitos de nicho. Os campeões domésticos enfatizam a nuvem soberana, a acreditação pela ANSSI e os diferenciadores de IA para contrariar os hiperescaladores globais. O GenAI4SOC da Thales ilustra a infusão de IA generativa nos fluxos de trabalho de incidentes, prometendo uma poupança de 40% no tempo dos analistas[3]Thales Group, "GenAI4SOC launch," thalesgroup.com. A Eviden capitalizou o seu contrato dos Jogos Olímpicos para demonstrar a orquestração de segurança em grandes eventos.

Os especialistas visam os pontos de dor verticais: a Stormshield protege sistemas de controlo industrial; a HarfangLab avança na deteção em endpoints com EUR 25 milhões (USD 27 milhões) em novo financiamento. Os participantes internacionais, como a Palo Alto Networks e a Cisco, aprofundam as suas presenças locais através de alianças de inteligência de ameaças e laboratórios de I&D em Paris. A atividade de fusões e aquisições está a intensificar-se, como evidenciado pela aquisição da Holiseum pela Integrity360 para garantir experiência industrial. Estes movimentos sugerem uma iminente vaga de consolidação que poderá elevar as barreiras à entrada em todo o mercado de cibersegurança da França.

Os ecossistemas de canal evoluem em paralelo. Os operadores de telecomunicações agrupam a segurança gerenciada com a conectividade, expandindo o alcance para os segmentos de PMEs. Os integradores de sistemas organizam pacotes de conformidade como serviço direcionados aos novos entrantes da NIS2. As startups aproveitam o Campus Cyber para co-desenvolver soluções com empresas âncora, acelerando os ciclos de comercialização. O tabuleiro de xadrez competitivo permanece dinâmico, mas inclina-se para os players que dispõem de hospedagem soberana, IA escalável e alinhamento regulatório claro.

Líderes do Setor de Cibersegurança da França

IBM Corporation

Cisco Systems Inc

Dell Technologies Inc.

Fortinet Inc.

Intel Security (Intel Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Integrity360 adquiriu a Holiseum para ampliar a capacidade de cibersegurança industrial e estabelecer um centro de operações de segurança em Paris.

- Janeiro de 2025: A Eviden tornou-se a apoiante oficial de serviços de cibersegurança dos Jogos Olímpicos e Paralímpicos de Paris 2024, entregando monitoramento automatizado em 500 instalações.

- Novembro de 2024: A Thales introduziu o GenAI4SOC, incorporando IA generativa nos fluxos de trabalho do SOC para empresas francesas.

- Agosto de 2024: A HarfangLab garantiu EUR 25 milhões (USD 27 milhões) para escalar a sua plataforma de endpoints por toda a Europa.

Âmbito do Relatório do Mercado de Cibersegurança da França

O avanço das TI, as tecnologias de comunicação e as redes inteligentes de energia estão a transformar os panoramas das infraestruturas críticas e das redes empresariais de quase todos os países. No entanto, com a rápida evolução tecnológica surgem também ameaças em rápida progressão. As soluções de cibersegurança ajudam uma organização a monitorar, detetar, reportar e contrariar ciberameaças, que são tentativas baseadas na internet de danificar ou perturbar sistemas de informação e de aceder ilegalmente a informações críticas usando spyware e malware e através de phishing, com o objetivo de manter a confidencialidade dos dados.

O mercado de cibersegurança da França é segmentado por oferta (soluções [segurança de aplicações, segurança na nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestruturas, gestão integrada de riscos, segurança de redes, segurança de endpoints e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por porte de organização (PMEs, grandes empresas), por vertical do utilizador final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e serviços públicos, manufatura e outras indústrias de utilizadores finais). As dimensões de mercado e as previsões são fornecidas em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança na Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestruturas | |

| Gestão Integrada de Riscos | |

| Equipamento de Segurança de Redes | |

| Segurança de Endpoints | |

| Outros Serviços | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Manufatura |

| Outros |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança na Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestruturas | ||

| Gestão Integrada de Riscos | ||

| Equipamento de Segurança de Redes | ||

| Segurança de Endpoints | ||

| Outros Serviços | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Vertical do Utilizador Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Outros | ||

| Por Porte de Empresa Utilizadora Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cibersegurança da França?

A dimensão do mercado de cibersegurança da França situa-se em USD 10,11 bilhões em 2026.

A que ritmo se espera que o mercado de cibersegurança da França cresça?

Prevê-se que a receita cresça a um CAGR de 11,08%, atingindo USD 17,09 bilhões até 2031.

Qual o modelo de implantação que lidera os gastos em França?

A segurança baseada na nuvem domina com uma participação de 59,78% da receita de 2025 e uma perspetiva de CAGR de 14,25%.

Por que razão a saúde é o vertical de crescimento mais rápido?

Repetidos ataques de ransomware a hospitais franceses aceleraram os investimentos, colocando a saúde numa trajetória de CAGR de 12,74%.

Como está a escassez de talentos a influenciar a dinâmica do mercado?

Cerca de 15.000 vagas abertas em cibersegurança elevam os custos dos serviços e estimulam a automação, levando os fornecedores a lançar ferramentas de IA como o Thales GenAI4SOC.

Página atualizada pela última vez em: