Tamanho e Participação do Mercado de Cibersegurança da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

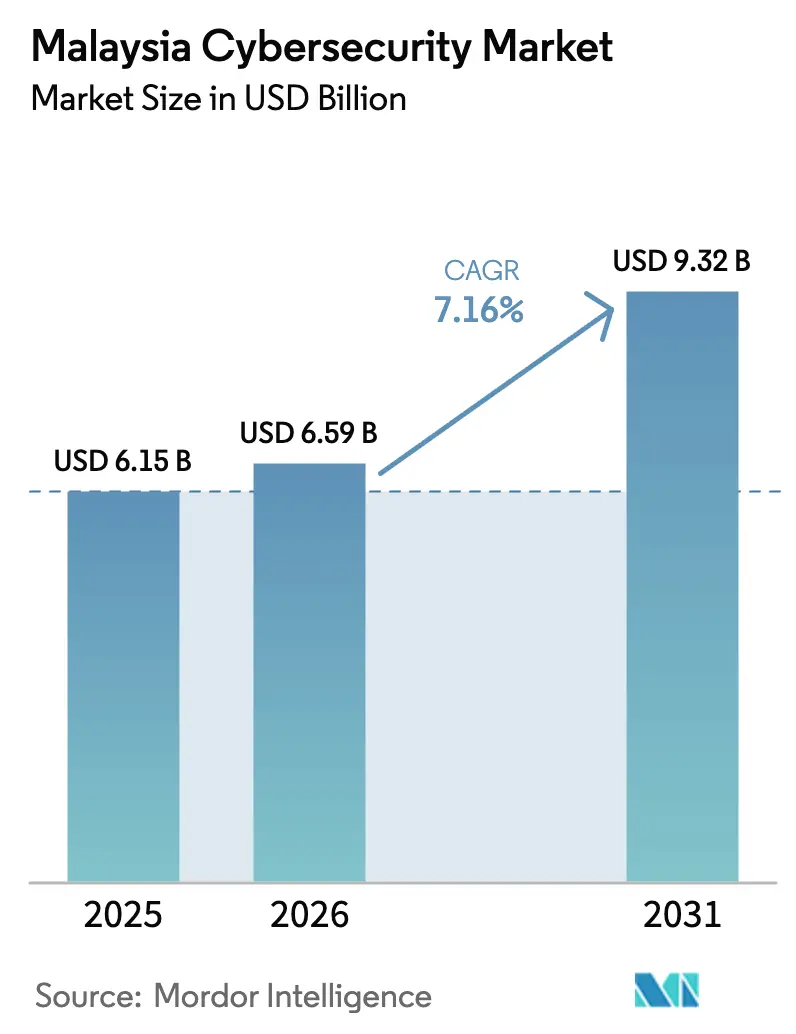

| Tamanho do mercado no ano base (2025) | 6.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Malásia por Mordor Intelligence

Espera-se que o tamanho do mercado de cibersegurança da Malásia cresça de USD 6,15 bilhões em 2025 para USD 6,59 bilhões em 2026, com previsão de atingir USD 9,32 bilhões até 2031 a um CAGR de 7,16% ao longo de 2026-2031. Essa trajetória de baixos dois dígitos posiciona o mercado de cibersegurança da Malásia entre os segmentos de infraestrutura digital de crescimento mais acelerado dentro do ecossistema de TIC mais amplo do país. Mandatos de nuvem em primeiro lugar, licenciamento rigoroso sob a Lei de Cibersegurança de 2024 e o custo monetizado das violações de dados estão, cada um, impulsionando a demanda sustentada. Grandes empresas estão ampliando os controles existentes em programas de confiança zero, enquanto pequenas e médias empresas estão iniciando primeiras implantações por meio de serviços por assinatura que reduzem os custos iniciais. Investimentos paralelos em redes de borda 5G, centros de dados em hiperescala e modernização de tecnologia operacional ancoram ainda mais uma longa pista de crescimento para o mercado de cibersegurança da Malásia.

Principais Conclusões do Relatório

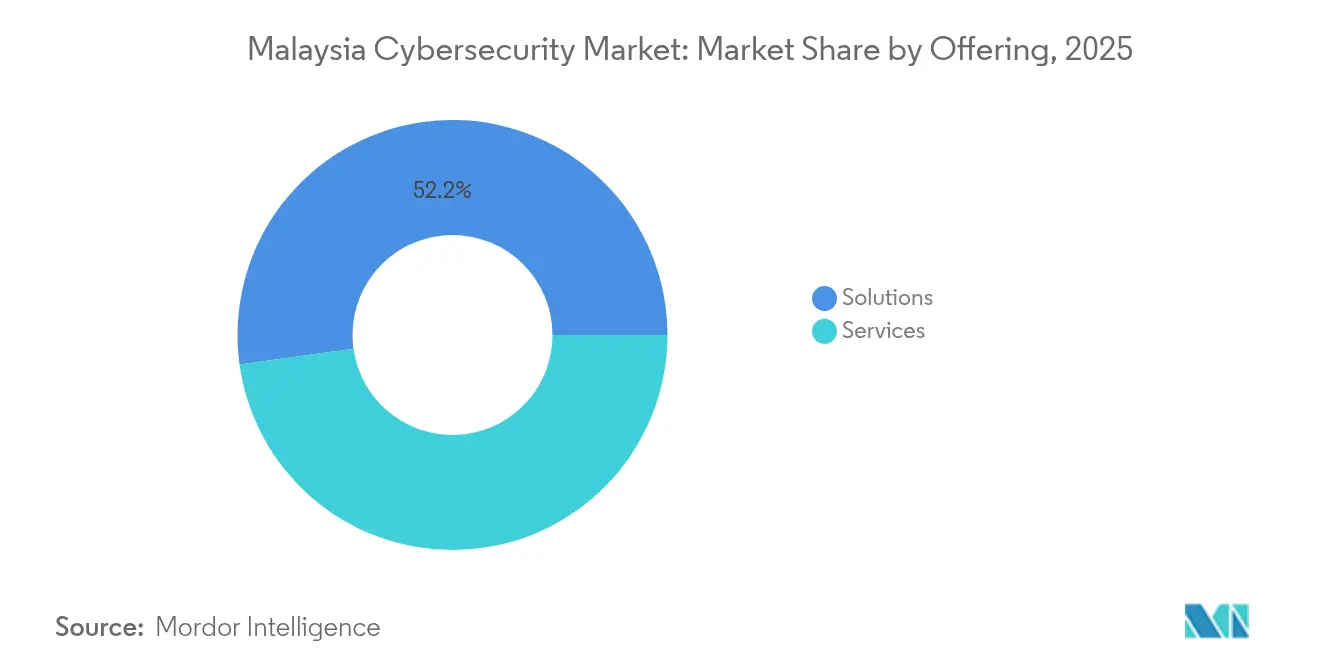

- Por oferta, as soluções comandaram 52,20% da participação de mercado de cibersegurança da Malásia em 2025, enquanto os serviços devem avançar a um CAGR de 7,42% até 2031.

- Por modo de implantação, o on-premise detinha 52,85% de participação do tamanho do mercado de cibersegurança da Malásia em 2025 e as implantações em nuvem estão crescendo a um CAGR de 8,05% até 2031.

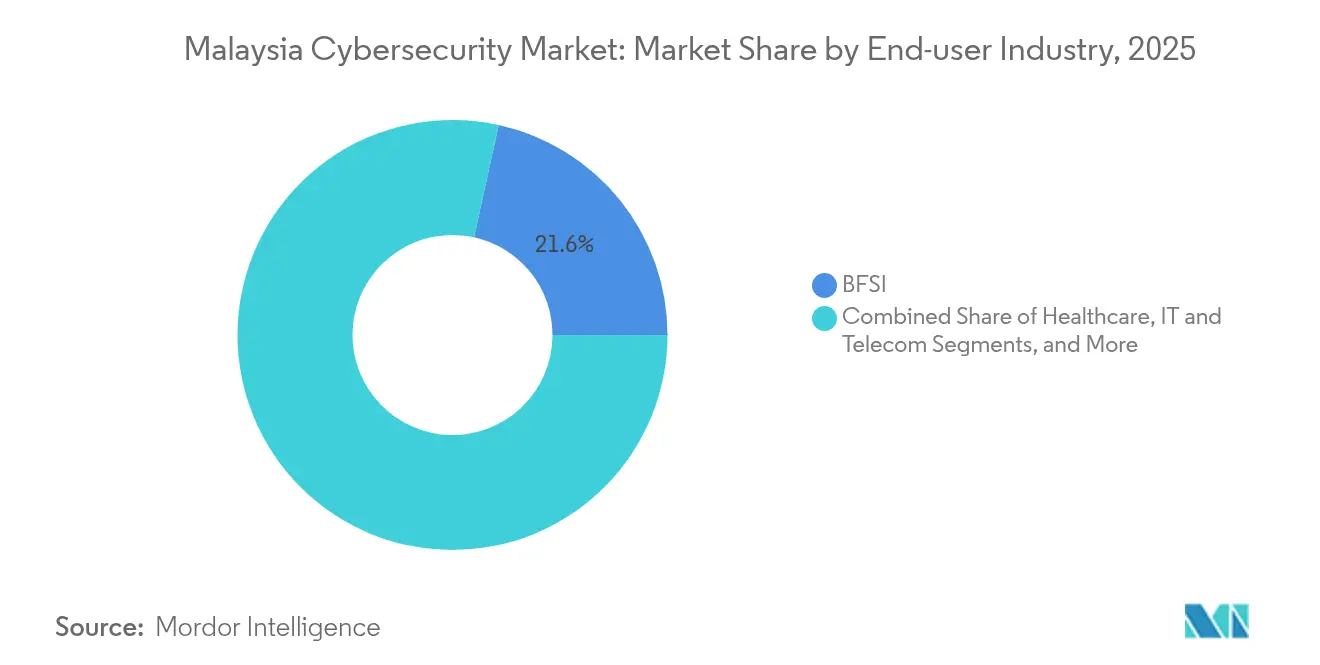

- Por setor de usuário final, o BFSI gerou uma participação de receita de 21,55% em 2025; a saúde tem previsão de crescer a um CAGR de 8,46% durante 2026-2031.

- Por tamanho de empresa do usuário final, as grandes empresas controlaram 70,80% dos gastos de 2025, enquanto as PMEs devem expandir a um CAGR de 8,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação Acelerada da Estratégia de Nuvem em Primeiro Lugar da Malásia Impulsionando os Gastos com Segurança em Nuvem do Setor Público | +2.10% | Nacional; Kuala Lumpur, Cyberjaya | Curto prazo (≤ 2 anos) |

| Licenciamento da Lei de Cibersegurança de 2024 e Conformidade Obrigatória com NCII Alimentando a Demanda de Fornecedores | +2.80% | Nacional | Médio prazo (2-4 anos) |

| Boom de Centros de Dados em Johor Bahru Elevando Investimentos em Segurança de Perímetro e OT | +1.70% | Johor Bahru; transbordamento para o Vale de Klang | Médio prazo (2-4 anos) |

| Cobertura 5G ≥ 97% Impulsionando Atualizações de Segurança no Núcleo Móvel e na Borda | +1.50% | Nacional | Curto prazo (≤ 2 anos) |

| Perdas Econômicas de USD 12,2 bi Decorrentes de Violações Elevando os Orçamentos das Diretorias | +2.30% | Nacional; centros financeiros | Curto prazo (≤ 2 anos) |

| Meta Nacional de 25.000 Defensores Cibernéticos Impulsionando Gastos com Consultoria e Treinamento | +1.40% | Nacional; centros educacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação Acelerada da Estratégia de Nuvem em Primeiro Lugar da Malásia Impulsionando os Gastos com Segurança em Nuvem do Setor Público

A estratégia acelerada de nuvem em primeiro lugar da Malásia está redirecionando os gastos do governo para defesas nativas de nuvem, como corretores de segurança de acesso à nuvem e plataformas de proteção de cargas de trabalho. Os ministérios agora integram classificação, criptografia e monitoramento contínuo em cada plano de migração de aplicações, elevando a demanda de base por serviços de consultoria e serviços gerenciados. A visibilidade do setor público sobre histórias de sucesso iniciais está incentivando instituições financeiras e operadoras de telecomunicações a adotar arquiteturas semelhantes, criando um efeito multiplicador no mercado de cibersegurança da Malásia. Os integradores de sistemas redesenharam portfólios em torno de modelos de responsabilidade compartilhada, agrupando consultoria, implantação e detecção gerenciada em contratos únicos. Coletivamente, essas mudanças se traduzem em uma elevação estrutural nos gastos endereçáveis, em vez de um pico pontual.

Licenciamento da Lei de Cibersegurança de 2024 e Conformidade Obrigatória com NCII Alimentando a Demanda de Fornecedores

A Lei de Cibersegurança de 2024 impõe o licenciamento obrigatório para testes de penetração, operações de segurança e outros serviços fundamentais, enquanto os operadores de infraestrutura crítica devem observar códigos de prática específicos do setor. As organizações responderam elevando a conformidade à prioridade do conselho de administração e contratando auditores externos para alinhar os controles com a nova linha de base legal. Os fornecedores que obtiveram licenças antecipadas ganharam uma vantagem de vendas mensurável, pois as empresas preferem parceiros pré-qualificados para evitar erros regulatórios. A lei também formalizou os prazos de notificação de incidentes, impulsionando a demanda por ferramentas de detecção em tempo real e integrações de inteligência de ameaças. Em conjunto, essas mudanças incorporam obrigações recorrentes de conformidade aos orçamentos de TI, sustentando o impulso no tamanho do mercado de cibersegurança da Malásia.

Boom de Centros de Dados em Johor Bahru Elevando Investimentos em Segurança de Perímetro e OT

Johor Bahru está duplicando sua capacidade de centros de dados de 1,3 GW para 2,7 GW até 2027, atraindo investimentos de hiperescaladores como Google, Microsoft e Amazon. A densa concentração de ativos requer segurança física, de rede e OT em camadas, com plataformas de detecção de anomalias e biometria avançada liderando as listas de aquisição. As autoridades locais priorizam corredores seguros de energia e conectividade, incentivando os operadores a adotar consoles integrados de monitoramento de ameaças que correlacionam eventos físicos e cibernéticos em um único painel. O crescimento neste corredor repercute nos centros de serviços em Kuala Lumpur, onde os MSSPs fornecem cobertura remota de SOC para instalações regionais. O ciclo de construção contínuo, portanto, oferece visibilidade de receita de vários anos para fornecedores de hardware, integradores e provedores gerenciados envolvidos no mercado de cibersegurança da Malásia.

Cobertura 5G ≥ 97% Impulsionando Atualizações de Segurança no Núcleo Móvel e na Borda

A cobertura de 97% da população pela Digital Nasional Berhad possibilita velocidades médias de download móvel próximas a 380 Mbps, mas a arquitetura distribuída estende os controles tradicionais de perímetro. As operadoras de telecomunicações estão implementando segmentação de confiança zero, firewalls de microgateways e camadas de segurança de API em fatias de rede. Os nós de borda processam cargas de trabalho sensíveis, exigindo análises em tempo real e criptografia no ponto de criação de dados. Os fornecedores de dispositivos agora devem cumprir diretrizes rigorosas de codificação segura para proteger o plano de ataque expandido. No fluxo ascendente, plataformas de serviços financeiros e de jogos integram feeds de ameaças de sinalização de nível de operadora em suas próprias pilhas de monitoramento, ampliando o conjunto de oportunidades para o mercado de cibersegurança da Malásia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Arquitetos Sênior de Segurança Aumentando Prazos e Custos de Projetos | -1.9% | Nacional; mais elevada em Kuala Lumpur | Médio prazo (2-4 anos) |

| Restrições Orçamentárias das PMEs Devido a Legados de TI com Elevado CAPEX | -1.2% | Nacional; mais acentuado em cidades secundárias | Longo prazo (≥ 4 anos) |

| Regras Fragmentadas de Soberania de Dados Transfronteiriços Desacelerando Migrações para a Nuvem | −0.9% | Nacional | Médio prazo (2-4 anos) |

| Baixa Adoção de Autenticação Multifator Fora do BFSI Aumentando o Risco Residual | −0.8% | Cinturões industriais da Malásia Peninsular | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Arquitetos Sênior de Segurança Aumentando Prazos e Custos de Projetos

Migrações complexas para a nuvem estagnam porque arquitetos experientes continuam escassos, prolongando os cronogramas de projetos em 37% e elevando os custos de mão de obra em mais de um quarto [1]Nucamp, "Pesquisa de Salários de Talentos em Cibersegurança da Malásia 2024," nucamp.co. A escassez infla as propostas para grandes contratos de transformação, comprimindo os orçamentos corporativos e atrasando marcos importantes. As organizações reagem terceirizando a arquitetura para MSSPs ou importando expertise de centros regionais, mas os longos prazos de visto limitam o alívio a curto prazo. Os roteiros dos fornecedores agora incluem mecanismos de política de baixo código e arquiteturas de referência que reduzem as horas de design, mas a supervisão prática permanece indispensável para cargas de trabalho regulamentadas. As restrições de talentos, portanto, atuam como um freio persistente ao CAGR do mercado de cibersegurança da Malásia.

Restrições Orçamentárias das PMEs Devido a Legados de TI com Elevado CAPEX

As PMEs dedicam até 85% dos orçamentos de tecnologia à manutenção de hardware on-premise, deixando pouca capacidade para controles preventivos. As opções de financiamento específicas para segurança permanecem limitadas, e a adesão a seguros cibernéticos é baixa, restringindo alternativas para transferência de risco. As estatísticas de violações mostram que as PMEs sofrem mais incidentes por endpoint do que grandes pares, mas muitos proprietários subestimam a responsabilidade downstream de ataques à cadeia de suprimentos. As subvenções governamentais cobrem avaliações de base, mas os custos de assinatura plurianuais ainda desencorajam a adoção abrangente. A menos que as facilidades de crédito melhorem, o segmento de PMEs continuará a ficar para trás, reduzindo o potencial de crescimento no mercado de cibersegurança da Malásia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Ênfase Crescente nos Serviços

As soluções mantiveram uma participação de 52,20% do mercado de cibersegurança da Malásia em 2025, lideradas por suítes de segurança de rede e em nuvem que protegem ambientes híbridos. No entanto, os serviços têm previsão de superar as soluções a um CAGR de 7,42% até 2031, à medida que as empresas buscam expertise sempre disponível. Maior precisão de detecção, monitoramento ininterrupto e painéis de conformidade integrados posicionam os MSSPs como parceiros estratégicos, em vez de fornecedores táticos. Modelos de preços baseados em ativos mensais ativos reduzem as barreiras de entrada para empresas de médio porte. Os provedores locais aproveitam a familiaridade regulatória para capturar contratos vinculados à Lei de Cibersegurança, enquanto fornecedores globais empacotam plataformas de orquestração que unificam alertas entre ferramentas pontuais. A convergência de serviços de consultoria, implantação e MDR traz propostas de valor além da revenda de tecnologia, solidificando o crescimento orientado a serviços no mercado de cibersegurança da Malásia.

O portfólio de soluções, no entanto, permanece crítico para organizações com regras estritas de residência de dados. Os ciclos de atualização de equipamentos no BFSI e em utilities sustentam a receita de firewalls, gateways de prevenção de intrusão e e-mail seguro. As plataformas SIEM de nova geração incorporam análise comportamental e automação para compensar a escassez de talentos, alinhando a inovação de produtos com as metas nacionais de desenvolvimento de competências. Os fornecedores agrupam licenças perpétuas com análises entregues na nuvem para conectar os controles on-premise à visibilidade SaaS. A coentrega com integradores locais acelera o tempo de obtenção de valor, refletindo a natureza colaborativa do mercado de cibersegurança da Malásia.

Por Modo de Implantação: A Nuvem Ganha Ritmo Enquanto o On-Premise Mantém a Maioria

Os sistemas on-premise responderam por 52,85% do tamanho do mercado de cibersegurança da Malásia em 2025, porque as cargas de trabalho legadas e os mandatos de soberania de dados ainda dominam no setor bancário e nos serviços públicos. As atualizações de hardware nesses setores fornecem uma base estável para os fornecedores de equipamentos. No entanto, as implantações em nuvem estão se expandindo a um CAGR de 8,05% até 2031, superando as atualizações on-premise. A precificação baseada em consumo, os lançamentos contínuos de funcionalidades e as análises orientadas por IA tornam os controles de nuvem atraentes para instituições que buscam estratégias digitais em primeiro lugar. Os frameworks de responsabilidade compartilhada incentivam as empresas a transferir a manutenção para provedores especializados, apoiando a adoção de longo prazo no mercado de cibersegurança da Malásia.

Os roteiros dos fornecedores incluem nós de localização de dados dentro da Malásia para tranquilizar os clientes regulamentados. Com o tempo, melhorias nas plataformas de nuvem soberana podem corroer a resistência remanescente, mas as atualizações de hardware vinculadas a redes de controle industrial garantem um mercado contínuo para equipamentos on-premise.

Por Setor de Usuário Final: A Saúde Acelera sob a Pressão da Privacidade de Dados

O setor de BFSI manteve uma participação de 21,55% do mercado de cibersegurança da Malásia em 2025, à medida que os reguladores aplicaram rigorosos frameworks de gestão de risco. Os bancos implantam biometria comportamental e pipelines de desenvolvimento de software seguro para combater fraudes avançadas, garantindo uma participação de carteira contínua. A modernização da compensação interbancária e as APIs de open banking mantêm as instituições financeiras dependentes de controles multicamadas e plataformas de risco de terceiros, sustentando a demanda estável.

Espera-se que a saúde cresça a um CAGR de 8,46% até 2031, o mais rápido entre os verticais, à medida que a expansão de registros médicos eletrônicos e dispositivos conectados aumentam a exposição. A Proposta de Emenda à Lei de Proteção de Dados Pessoais de 2024 introduz notificações obrigatórias de violação com multas elevadas, obrigando os hospitais a adotar criptografia, microssegmentação e testes de ciberresiliência. As plataformas de telemedicina integram verificação de identidade e APIs de vídeo seguro, gerando gastos adicionais. A adoção de nuvem em agências de saúde pública acelera a migração de cargas de trabalho e os requisitos de segurança subsequentes. Coletivamente, essas forças consolidam a saúde como uma base de clientes de alto crescimento para o mercado de cibersegurança da Malásia.

Por Tamanho de Empresa do Usuário Final: PMEs Crescendo a partir de uma Base Baixa

As grandes empresas controlaram 70,80% dos gastos de 2025, porque os líderes financeiros, de telecomunicações e de energia já executam programas maduros de múltiplas camadas. Elas continuam alocando orçamentos para análises avançadas, testes de penetração e segmentação de confiança zero que exigem mão de obra qualificada. A atividade contínua de fusões nos grupos bancários e de telecomunicações mantém a demanda por serviços de integração e de equipe vermelha elevada, reforçando sua dominância no mercado de cibersegurança da Malásia.

As PMEs, no entanto, devem registrar um CAGR de 8,78%, o mais rápido entre os grupos por tamanho. A segurança nativa de nuvem com condições de pagamento conforme o crescimento se alinha às suas restrições de fluxo de caixa. As avaliações apoiadas pelo governo fornecem um plano inicial, enquanto bancos locais estão testando canais de empréstimo vinculados à segurança que recompensam controles certificados com taxas de juros mais baixas. Os MSSPs agrupam detecção de endpoints, segurança de e-mail e seguro básico em uma única fatura mensal, simplificando o processo de aquisição. À medida que as PMEs se integram às cadeias de suprimentos regionais, as certificações tornam-se um pré-requisito para ganhar contratos, adicionando impulso ao seu investimento em cibersegurança.

Análise Geográfica

A Grande Kuala Lumpur permanece o eixo do mercado de cibersegurança da Malásia, impulsionado pela concentração de sedes regionais, organismos reguladores e instalações avançadas de serviços gerenciados. As empresas da capital lideram a adoção antecipada de controles de confiança zero e simulações de equipe vermelha, criando casos de referência para os fornecedores. Uma massa crítica de talentos, academia e empresas de consultoria alimenta ciclos de inovação que originam novos provedores de nicho. Como resultado, a demanda ascendente por serviços de treinamento no Vale de Klang permanece robusta, sustentando programas de capacitação alinhados com a meta nacional de vinte e cinco mil defensores.

Johor Bahru se destaca como um centro em rápido desenvolvimento ancorado por campi de centros de dados em hiperescala. Os provedores globais de nuvem selecionam a região pela abundante energia renovável e pela proximidade com cabos submarinos, catalisando gastos em proteções físicas, de rede e OT. Esse efeito de cluster impulsiona um crescimento acima da média no mercado de cibersegurança da Malásia ao longo do corredor sul.

Penang e a Malásia Oriental contribuem com desembolsos absolutos menores, mas entregam taxas de crescimento acima da média à medida que os programas de manufatura e e-governo escalam. Os exportadores de eletrônicos de Penang enfrentam auditorias rigorosas de clientes que exigem conformidade comprovada com ISO 27001 e capacidades de resposta a incidentes com zero tempo de inatividade. As agências de serviços digitais de Sabah e Sarawak expandem plataformas seguras de banda larga e e-cidadão, adotando controles SaaS que contornam a escassez de hardware local. Os ecossistemas de fornecedores empregam modelos liderados por parceiros para alcançar clientes rurais dispersos, demonstrando que a geografia não limita mais a participação no mercado de cibersegurança da Malásia.

Panorama Competitivo

O mercado de cibersegurança da Malásia apresenta fragmentação moderada, hospedando plataformas globais, especialistas regionais e campeões locais em ascensão. Multinacionais como IBM, Cisco e Microsoft fornecem suítes integradas e vencem grandes contratos estruturais no setor bancário e de telecomunicações. Elas alavancam relacionamentos empresariais de longa data e amplos portfólios de produtos para ancorar negócios de transformação de alto valor que abrangem múltiplas camadas de segurança. Players regionais como a Ensign InfoSecurity fornecem profunda expertise em consultoria e detecção gerenciada, frequentemente atuando como contratantes principais em engajamentos complexos e multinacionais.

Especialistas locais, incluindo LGMS Berhad e Securemetric Bhd, exploram a fluência regulatória e o alinhamento cultural para garantir projetos orientados à conformidade. Sua certificação antecipada sob o regime de licenciamento da Lei de Cibersegurança constrói confiança entre os operadores de infraestrutura crítica que priorizam a rápida aprovação em auditorias. A parceria da HeiTech Padu com a RSA demonstra o valor de co-branding de tecnologias avançadas de SIEM com serviços localizados, permitindo que organizações de médio porte acessem análises de nível empresarial. Operadoras de telecomunicações como CelcomDigi e Maxis estendem portfólios de segurança para firewalls gerenciados e conectividade segura, monetizando a visibilidade de rede construída ao longo de décadas.

As alianças estratégicas definem o sucesso no mercado: os provedores de nuvem trabalham com operadoras de telecomunicações para incorporar nós de borda de acesso seguro como serviço, enquanto os fornecedores de hardware se associam a integradores locais para suporte em campo 24×7. A escassez de talentos acelera a atividade de fusões à medida que as empresas adquirem consultorias de nicho para escalar a capacidade. A entrada no mercado para fornecedores de software puro permanece acessível, mas os modelos com forte orientação a serviços enfrentam obstáculos de licenciamento e talentos, incentivando acordos de marca branca com MSSPs certificados. Essa dinâmica apoia um ambiente competitivo equilibrado que limita a compressão de preços e sustenta margens saudáveis no mercado de cibersegurança da Malásia.

Líderes do Setor de Cibersegurança da Malásia

LGMS Berhad

Wizlynx Group

IBM Corporation

Cisco Systems Inc.

Securemetric Bhd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O principal provedor de cibersegurança da Ásia, ABP Group, lançou estrategicamente um novo escritório em KL Eco City, em frente ao Mid Valley City, reforçando sua presença na Malásia.

- Maio de 2025: A BlackBerry Ltd uniu forças com a Talent Corporation Malaysia Bhd (TalentCorp) para lançar o Programa CyberNext. Esta iniciativa nacional tem como alvo estudantes e educadores malaios, abordando as crescentes vulnerabilidades no âmbito digital atual.

- Outubro de 2024: A Ensign InfoSecurity ficou em sexto lugar na lista global Top 250 do MSSP Alert, destacando a liderança em serviços na Malásia.

- Outubro de 2024: A BlackBerry Ltd, do Canadá, estabeleceu sua sede regional da Ásia-Pacífico para cibersegurança em Cyberjaya, Malásia.

Escopo do Relatório do Mercado de Cibersegurança da Malásia

As soluções de cibersegurança permitem que uma organização monitore, detecte, reporte e combata ameaças cibernéticas que são tentativas baseadas na internet para danificar ou interromper sistemas de informação e hackear informações críticas usando spyware, malware e phishing para manter a confidencialidade dos dados.

O mercado de cibersegurança da Malásia é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, segurança de rede, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (on-premise e nuvem), por tamanho de organização (PMEs, grandes empresas), por vertical de usuário final (BFSI, saúde, TI e telecom, industrial e defesa, varejo, energia e utilities, manufatura e outros setores de usuário final). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| On-Premise |

| BFSI |

| Saúde |

| TI e Telecom |

| Industrial e Defesa |

| Varejo e E-Commerce |

| Energia e Utilities |

| Manufatura |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| On-Premise | ||

| Por Setor de Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecom | ||

| Industrial e Defesa | ||

| Varejo e E-Commerce | ||

| Energia e Utilities | ||

| Manufatura | ||

| Outros | ||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de cibersegurança da Malásia?

O setor é avaliado em USD 6,59 bilhões em 2026 e deve atingir USD 9,32 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

A segurança baseada em nuvem está se expandindo a um CAGR de 8,05%, superando o segmento on-premise à medida que as empresas favorecem a precificação baseada em consumo.

Por que a saúde é o vertical de crescimento mais rápido?

Os registros médicos digitais, a adoção de telemedicina e as rigorosas emendas à legislação de privacidade impulsionam um CAGR de 8,46% para os gastos com cibersegurança em saúde.

Como a Lei de Cibersegurança de 2024 afeta os fornecedores?

Ela exige o licenciamento de serviços-chave e relatórios de conformidade contínuos, conferindo aos provedores certificados uma vantagem competitiva.

Página atualizada pela última vez em: