Tamanho e Participação do Mercado de Cibersegurança da Colômbia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

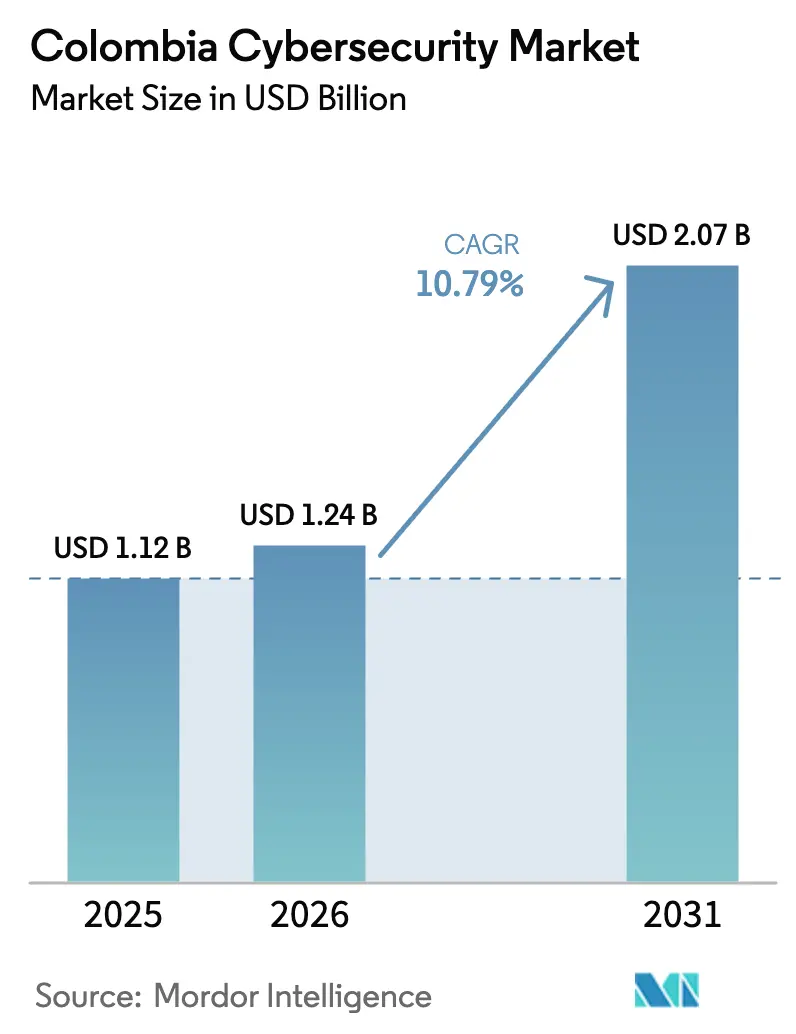

| Tamanho do mercado no ano base (2025) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Colômbia por Mordor Intelligence

O tamanho do mercado de cibersegurança da Colômbia está projetado em USD 1,12 bilhão em 2025, USD 1,24 bilhão em 2026, e deve atingir USD 2,07 bilhões até 2031, crescendo a uma CAGR de 10,79% de 2026 a 2031. O volume de ameaças permanece como o principal catalisador de crescimento, com o país absorvendo 36 bilhões de eventos maliciosos em 2024, que representaram 25% dos incidentes da América Latina. Um Centro Nacional de Operações de Segurança, lançado em janeiro de 2025, está redefinindo as bases de segurança do setor público e incentivando empresas privadas a alinhar seus controles com os manuais do governo. A adoção de pagamentos instantâneos após o lançamento do Bre-B em outubro de 2025 está ampliando os vetores de fraude em tempo real e acelerando a demanda por análise comportamental nos serviços financeiros. A aplicação paralela da Lei 1581 e da Circular Externa 001 está impulsionando as empresas a adotar estruturas de privacidade desde a concepção, elevando as prioridades de investimento em ferramentas de governança de dados. Por fim, interrupções recorrentes na cadeia de suprimentos, como a perturbação da CrowdStrike em julho de 2024, estão reforçando estratégias multifornecedor que favorecem pilhas de detecção e resposta abertas e interoperáveis.

Principais Conclusões do Relatório

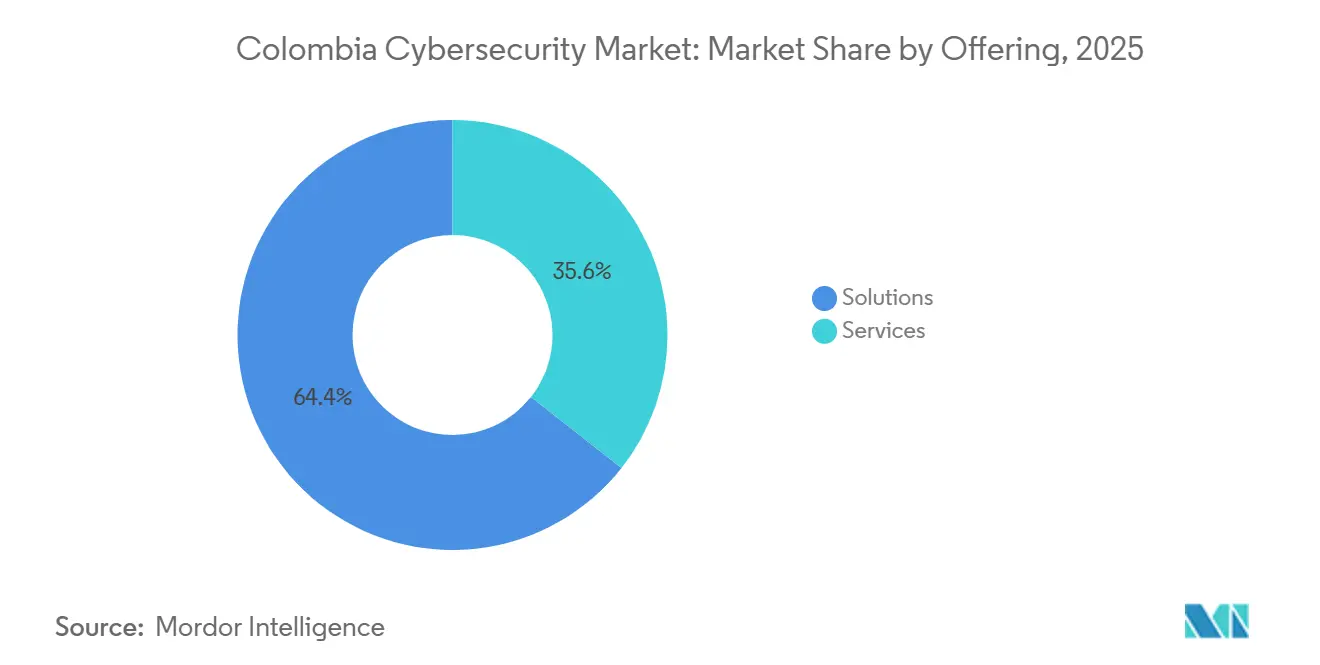

- Por oferta, as soluções lideraram com 64,38% de participação no mercado de cibersegurança da Colômbia em 2025, enquanto os serviços avançam a uma CAGR de 11,23% até 2031.

- Por modo de implantação, as plataformas em nuvem comandaram 62,36% do tamanho do mercado de cibersegurança da Colômbia em 2025 e estão se expandindo a uma CAGR de 11,04% impulsionadas pelas migrações de PMEs.

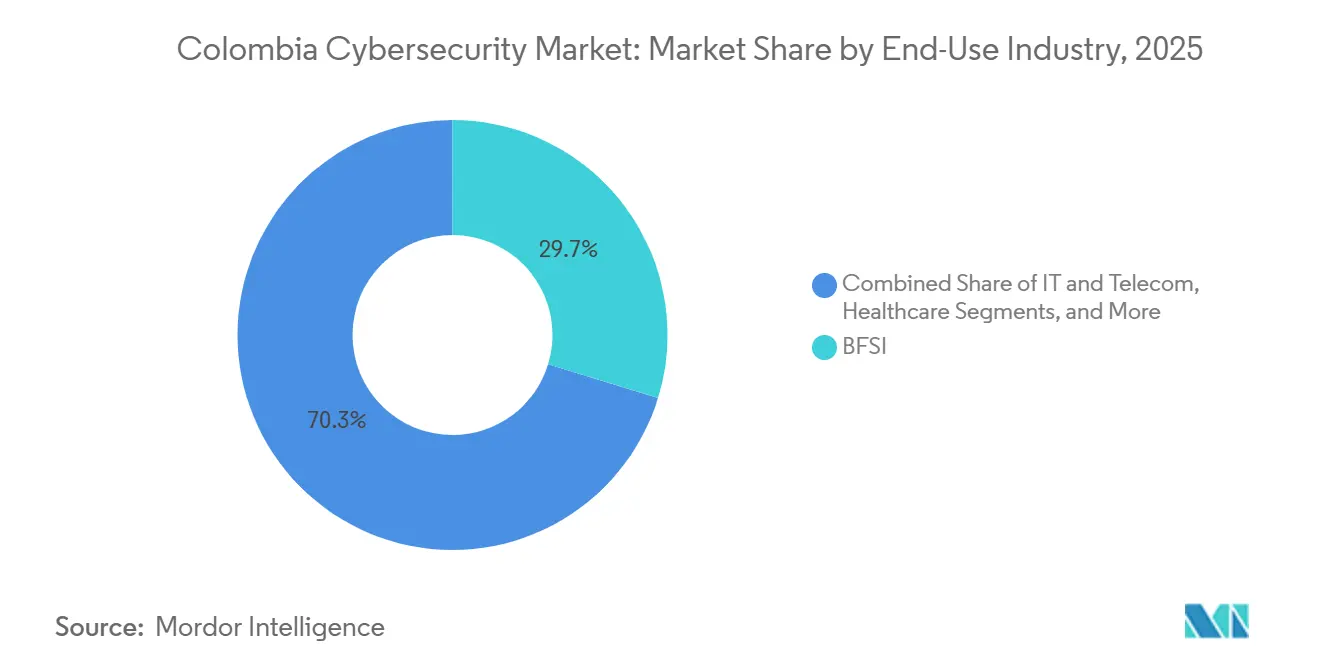

- Por setor de uso final, serviços bancários, financeiros e de seguros capturaram 29,73% dos gastos de 2025, enquanto a saúde está projetada para crescer a uma CAGR de 12,16% até 2031.

- Por tamanho de empresa, as grandes organizações responderam por 61,83% da receita de 2025, mas as PMEs estão previstas para crescer a uma CAGR de 11,84% sob uma aplicação mais rigorosa da proteção de dados.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da Colômbia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de Ataques Cibernéticos à Infraestrutura Crítica | +2.3% | Nacional, liderado por Bogotá, Medellín, Cali | Curto prazo (≤ 2 anos) |

| Aceleração dos Serviços Digitais do Governo | +1.9% | Nacional, ganhos iniciais em Bogotá, Barranquilla, Cartagena | Médio prazo (2-4 anos) |

| Aplicação da Regulamentação de Proteção de Dados | +1.6% | Nacional | Médio prazo (2-4 anos) |

| Aumento da Adoção de Nuvem entre PMEs | +1.8% | Nacional, maior penetração urbana | Médio prazo (2-4 anos) |

| Expansão do Sandbox de Fintechs Impulsionando a Segurança de API | +1.4% | Corredor de fintechs de Bogotá | Curto prazo (≤ 2 anos) |

| Terceirização Nearshore Impulsionando a Demanda por Conformidade | +1.5% | Bogotá, Medellín, Barranquilla | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Ataques Cibernéticos à Infraestrutura Crítica

A Colômbia ficou em segundo lugar na América Latina em tentativas de intrusão em 2024, com concessionárias de serviços públicos, espinhas dorsais de telecomunicações e redes de energia suportando táticas persistentes de ransomware e de uso indevido de recursos legítimos do sistema. A violação da IFX Networks em 2023 prejudicou 762 clientes corporativos, demonstrando o risco em cascata em ambientes de hospedagem compartilhada. O Decreto 338 agora obriga os operadores críticos a divulgar incidentes em 24 horas, comprimindo os ciclos de resposta e impulsionando a adoção de ferramentas gerenciadas de detecção e engano.[1]Ministério de Tecnologias da Informação e Comunicações, "Estratégia Nacional de Cibersegurança 2025," mintic.gov.co Os intervalos de atualização de dispositivos de perímetro caíram de cinco anos para 18 meses, à medida que os conselhos de administração exigem métricas de resiliência. Em paralelo, análises comportamentais e manuais automatizados estão migrando de projetos piloto para produção para combater técnicas de evasão que contornam mecanismos de assinatura.

Aceleração dos Serviços Digitais do Governo

O Centro Nacional de Operações de Segurança agrega telemetria entre ministérios, permitindo o compartilhamento de ameaças em tempo real que reduz o tempo de permanência de invasores em portais públicos. A emissão de identidade digital ultrapassou 5 milhões de credenciais até julho de 2024, ampliando os vetores de ataque à autenticação. Campanhas de phishing agora replicam portais de impostos e subsídios, forçando a adoção de autenticação multifator e controles de autorização contínua. A política CONPES 3995 obriga ainda as agências a realizar revisões anuais de risco, canalizando orçamentos para governança de identidade e projetos piloto de confiança zero. Coletivamente, essas medidas incorporam a cibersegurança nos roteiros de modernização do setor público e criam um modelo de controle replicável para empresas privadas.

Aplicação da Regulamentação de Proteção de Dados

As sanções sob a Lei 1581 aumentaram 22% em 2024, à medida que a Superintendência de Indústria e Comércio passou de orientações para penalidades. A Circular Externa 001 de 2025 introduziu regras de governança biométrica que exigem transparência algorítmica para mecanismos de pontuação de crédito, estimulando a demanda por tecnologias de aprimoramento de privacidade. A Lei 2502 classificou o uso indevido de inteligência artificial como fator agravante no roubo de identidade, estendendo a responsabilidade às empresas que implantam modelos não testados. As empresas estão agora integrando privacidade diferencial em pipelines de análise e automatizando relatórios de conformidade para evitar multas de até 2% da receita anual. A supervisão dos conselhos de administração está se intensificando e os orçamentos para avaliações de impacto à privacidade estão aumentando proporcionalmente.

Aumento da Adoção de Nuvem entre PMEs

Os pacotes de SaaS baseados em consumo estão reduzindo as barreiras de capital para as PMEs, que historicamente adiavam atualizações de segurança devido ao custo. A Câmara de Comércio Internacional constatou que a adoção de nuvem cresce mais rapidamente entre as microempresas urbanas que valorizam taxas mensais previsíveis. Os provedores de nuvem pública agora oferecem regiões de data centers colombianos e chaves de criptografia gerenciadas pelo cliente para atender às preocupações com residência de dados. No entanto, buckets de armazenamento mal configurados e funções de identidade permissivas causaram uma parcela notável das violações em 2025, levando a Superintendência Financeira a emitir orientações sobre controles básicos para cargas de trabalho terceirizadas. Como resultado, ferramentas de gerenciamento de postura e segurança de contêineres estão ganhando espaço nos orçamentos das PMEs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Sensibilidade a Custos Iniciais entre PMEs | -1.2% | Cidades secundárias em todo o país | Médio prazo (2-4 anos) |

| Escassez Aguda de Talentos em Cibersegurança | -1.5% | Bogotá e Medellín | Longo prazo (≥ 4 anos) |

| Baixa Penetração de Seguro Cibernético | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Conectividade Rural Fragmentada | -0.6% | Localidades remotas e rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Talentos em Cibersegurança

A Colômbia necessita de 5.000 profissionais adicionais, com déficits mais agudos em arquitetura de nuvem e resposta a incidentes. Os currículos universitários ficam aquém das exigências do setor, levando as empresas a terceirizar tarefas de primeiro nível para provedores de serviços gerenciados. A automação está preenchendo parte da lacuna, mas os riscos de concentração de fornecedores persistem, pois um pequeno número de provedores de serviços gerenciados de segurança domina os contratos de terceirização. A pressão salarial premium está elevando o custo total de propriedade das funções de segurança internas, motivando a demanda por plataformas de orquestração de baixo código que reduzem as cargas de trabalho manuais.

Alta Sensibilidade a Custos Iniciais entre PMEs

Uma pesquisa da Câmara de Comércio Internacional apontou o custo de entrega e os obstáculos de financiamento como os principais bloqueadores ao investimento em TIC para 617 micro, pequenas e médias empresas colombianas.[2]Câmara de Comércio Internacional, "Pesquisa de Adoção de TIC em Micro, Pequenas e Médias Empresas Colombianas 2024," iccwbo.org Embora as opções de pagamento por usuário transfiram os gastos para orçamentos operacionais, as pequenas empresas enfrentam o risco de choque de fatura quando o uso supera as previsões. A complexidade de integração aumenta à medida que soluções pontuais proliferam sem interoperabilidade nativa. Na ausência de subsídios ou incentivos fiscais, os retardatários se apegam a antivírus legados, ampliando a lacuna de maturidade entre as PMEs orientadas à segurança e as com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Ganham Participação à Medida que o Déficit de Talentos Persiste

As soluções responderam por 64,38% da participação no mercado de cibersegurança da Colômbia em 2025, enquanto os serviços se expandem a uma CAGR de 11,23%, à medida que as empresas terceirizam a caça a ameaças e a resposta a incidentes para compensar a escassez local de habilidades. Os serviços profissionais estão crescendo entre empresas que buscam certificações ISO 27001 ou SOC 2 Tipo II, enquanto a detecção e resposta gerenciadas estão penetrando em fabricantes de médio porte que carecem de centros de operações de segurança internos. Dentro das soluções, segurança em nuvem e governança de identidade registraram os maiores ganhos orçamentários, impulsionados pela migração de cargas de trabalho e pelos mandatos de confiança zero. Os gastos com segurança de aplicações estão se acelerando em fintechs que precisam proteger endpoints de open banking especificados pela Superintendência Financeira. Os controles de rede e endpoint permanecem fundamentais, mas estão se tornando commodities à medida que os fornecedores os incorporam em appliances unificados.

O crescimento dos serviços também é sustentado por estratégias de diversificação de fornecedores desencadeadas pela interrupção da CrowdStrike em julho de 2024, que renovou o interesse em arquiteturas de detecção e resposta estendida multifornecedor que reduzem o risco de monocultura. As plataformas integradas de gestão de riscos estão ganhando popularidade entre os conselhos de administração que exigem painéis que traduzam dados de vulnerabilidade em exposição financeira. No geral, a tendência de crescimento dos serviços reflete uma mudança estrutural da aquisição de produtos para contratos baseados em resultados no mercado de cibersegurança da Colômbia.

Por Modo de Implantação: A Nuvem Domina à Medida que os Modelos de Consumo Reduzem as Barreiras

As plataformas em nuvem capturaram 62,36% do tamanho do mercado de cibersegurança da Colômbia em 2025 e devem se expandir a uma CAGR de 11,04% até 2031. A clareza do setor financeiro sob a Circular Externa 005, que permite cargas de trabalho não essenciais em nuvem pública sujeitas a controles compensatórios, está catalisando projetos de migração direta.[3]Superintendência Financeira da Colômbia, "Circular Externa 005 de 2019," superfinanciera.gov.co Os fornecedores nativos de nuvem incorporam diretrizes de política em modelos de infraestrutura como código, permitindo que as equipes de DevSecOps apliquem conformidade na primeira implantação. A configuração incorreta permanece um vetor de violação líder, impulsionando a rápida adoção de ferramentas de gerenciamento de postura.

Concessionárias de serviços públicos e operadoras de telecomunicações sensíveis à latência ainda preferem o monitoramento local para cumprir o relatório de incidentes em 24 horas exigido pelo Decreto 338. Como resultado, arquiteturas híbridas que dividem cargas de trabalho sensíveis localmente enquanto enviam análises para a nuvem estão emergindo como um meio-termo pragmático. O resultado é um espectro de implantação onde a nuvem mantém a vantagem de crescimento, mas os planos de controle localizados permanecem integrais à resiliência da infraestrutura crítica no mercado de cibersegurança da Colômbia.

Por Setor de Uso Final: A Saúde Acelera à Medida que a Telemedicina Expande a Superfície de Ataque

Os serviços bancários, financeiros e de seguros lideraram os gastos de 2025, detendo 29,73% do mercado de cibersegurança da Colômbia, posição reforçada pelos pagamentos instantâneos do Bre-B que geraram novos volumes por meio de interfaces de programação de aplicações. Os bancos estão adicionando camadas de biometria comportamental e análise de grafos para combater a tomada de controle de contas e esquemas de lavagem de dinheiro. A saúde está projetada para crescer a uma CAGR de 12,16%, a mais rápida entre os setores verticais, à medida que os mandatos de prontuários eletrônicos de saúde e a telemedicina ampliam a exposição a ransomware. As ações de fiscalização sob a Lei 1581 estão obrigando os hospitais a criptografar dados em trânsito e restringir o acesso baseado em funções, elevando a maturidade em segurança.

Varejo, manufatura industrial, energia e governo seguem, cada um enfrentando riscos específicos do setor. Os fabricantes estão reforçando os ambientes de controle supervisório e aquisição de dados, enquanto os operadores de energia implementam segmentação e sistemas de detecção de intrusão para satisfazer o Decreto 338. Coletivamente, os perfis de risco divergentes estão impulsionando estruturas de controle personalizadas, mas a rápida digitalização da saúde a posiciona como o motor de crescimento de destaque no mercado de cibersegurança da Colômbia.

Por Tamanho de Empresa Usuária Final: As PMEs Aceleram sob Pressão Regulatória

As grandes empresas geraram 61,83% da receita de 2025, aproveitando centros de operações de segurança maduros e pilhas multifornecedor para evitar falhas em ponto único. Essas empresas estão realizando projetos piloto de detecção e resposta estendida que unifica telemetria de endpoint, rede e nuvem para acelerar os ciclos de investigação. As PMEs, no entanto, estão previstas para crescer a uma CAGR de 11,84% à medida que as multas regulatórias aumentam. Os pacotes por usuário, como o Microsoft 365 E5, são populares por converter despesas de capital em despesas operacionais e fornecer políticas de segurança predefinidas.

A operacionalização dessas suítes permanece desafiadora sem pessoal dedicado, levando as PMEs a contratar monitoramento completo de provedores de segurança gerenciada. A sensibilidade ao custo persiste, mas o impulso de fiscalização sugere uma contínua elevação das PMEs à medida que a conformidade passa de consultiva a punitiva no mercado de cibersegurança da Colômbia.

Análise Geográfica

Bogotá domina os gastos, impulsionada por uma densa presença financeira e governamental que enfrenta supervisão rigorosa sob a Lei 1581 e o Decreto 338. O corredor de fintechs de Medellín abriga 394 startups em sandbox que priorizam segurança de API e análise de fraudes para atender às especificações da Circular Externa. Cali e Barranquilla seguem como centros industriais e logísticos que investem em proteção de tecnologia operacional. As regiões rurais permanecem limitadas pela conectividade irregular que restringe a aplicação de segurança entregue pela nuvem.

As iniciativas nacionais, incluindo o Centro de Operações de Segurança e a estratégia de cibersegurança atualizada, visam ampliar a paridade defensiva, mas o risco de execução vinculado a orçamentos e habilidades pode retardar a implantação rural. Os clientes de terceirização nearshore estão impondo requisitos de ISO 27001 e SOC 2 Tipo II, elevando as práticas básicas nos provedores de serviços de Bogotá e Medellín.

A geografia, portanto, atua como um diferenciador de demanda, com os centros urbanos capturando a maior parte do crescimento incremental do mercado de cibersegurança da Colômbia até que as lacunas de infraestrutura sejam fechadas.

Cenário Competitivo

Os titulares globais Cisco, Palo Alto Networks, Fortinet, Microsoft e IBM dominam contratos empresariais por meio de integradores locais, mas desafiantes nativos de nuvem como Zscaler, CrowdStrike e SentinelOne estão conquistando negócios no mercado intermediário com licenças baseadas em consumo. A interrupção da CrowdStrike em 2024 evidenciou o risco de monocultura e desencadeou mandatos em nível de conselho para arquiteturas de detecção estendida multifornecedor, beneficiando plataformas centradas em API.[4]Centro de Inteligência de Ameaças da Microsoft, "Análise da Interrupção de Endpoint de Julho de 2024," microsoft.com A especialização vertical está se intensificando, com fornecedores adaptando módulos para fraude bancária, conformidade em saúde e controles de tecnologia operacional em manufatura.

Há espaço em branco em detecção gerenciada para fabricantes de médio porte e segurança de API para fintechs. Os provedores de serviços gerenciados de segurança regionais se diferenciam com residência de dados no país e suporte em língua espanhola que se alinha às exigências de conformidade da Superintendência.

As certificações detidas, especialmente ISO 27001 e SOC 2 Tipo II, estão cada vez mais inclinando a adjudicação de contratos, incorporando expectativas de governança nos roteiros de produtos. No geral, a amplitude funcional, a profundidade de automação e o alinhamento de conformidade definem o campo de batalha competitivo no mercado de cibersegurança da Colômbia.

Líderes do Setor de Cibersegurança da Colômbia

Cisco Systems Inc.

Palo Alto Networks Inc.

Fortinet Inc.

IBM Corporation

Check Point Software Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Microsoft Copilot para Segurança adicionou suporte ao idioma espanhol para resumos de incidentes, aumentando a produtividade dos analistas nos provedores de serviços gerenciados de segurança colombianos.

- Janeiro de 2026: O MinTIC iniciou um projeto piloto para estender o feed nacional de inteligência de ameaças a 10 municípios rurais, com meta de cobertura total até 2028.

- Outubro de 2025: Os pagamentos instantâneos do Bre-B foram lançados, integrando 30 milhões de usuários em poucas semanas e catalisando investimentos em detecção de fraudes em tempo real.

- Junho de 2025: A Colômbia publicou uma estratégia nacional de cibersegurança atualizada, priorizando o desenvolvimento de mão de obra e o intercâmbio de ameaças entre os setores público e privado.

Escopo do Relatório do Mercado de Cibersegurança da Colômbia

O Mercado de Cibersegurança abrange os gastos globais em soluções, software e serviços projetados para proteger infraestrutura digital, dados e operações em todos os setores, incluindo segurança em nuvem, de rede, de endpoint e de aplicações; inclui segmentos empresarial, governamental e de PMEs, mas exclui segurança física e serviços exclusivamente de consultoria, com o mercado evoluindo rapidamente em direção à automação orientada por inteligência artificial, consolidação de plataformas e transformação impulsionada por regulamentação.

O Relatório do Mercado de Cibersegurança da Colômbia é Segmentado por Oferta (Soluções [Segurança de Aplicações, Segurança em Nuvem, Segurança de Dados, Gerenciamento de Identidade e Acesso, Proteção de Infraestrutura, Gerenciamento Integrado de Riscos, Segurança de Rede, Segurança de Endpoint], Serviços [Serviços Profissionais, Serviços Gerenciados]), Modo de Implantação (Local, Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, Saúde, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Aeroespacial, Militar e Defesa, Outros Setores de Uso Final) e Tamanho da Empresa Usuária Final (Grandes Empresas, Pequenas e Médias Empresas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Tamanho de Empresa Usuária Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cibersegurança da Colômbia até 2031?

Está previsto atingir USD 2,07 bilhões, refletindo uma CAGR de 10,79% de 2026 a 2031.

Qual modo de implantação está crescendo mais rapidamente na Colômbia?

A segurança baseada em nuvem, que detinha 62,36% de participação em 2025 e avança a uma CAGR de 11,04% até 2031.

Por que os gastos com cibersegurança na saúde estão se acelerando?

A expansão da telemedicina e os mandatos de prontuários eletrônicos de saúde estão aumentando a exposição a ransomware, impulsionando uma CAGR prevista de 12,16% para o setor.

Qual é a gravidade da lacuna de talentos em cibersegurança na Colômbia?

O país necessita de aproximadamente 5.000 profissionais adicionais, particularmente em arquitetura de nuvem e resposta a incidentes.

Quais mudanças regulatórias estão moldando o investimento em segurança?

A aplicação mais rigorosa da Lei 1581, da Circular Externa 001 de 2025 e da Lei 2502 estão deslocando orçamentos para controles de privacidade desde a concepção e governança de inteligência artificial.

Quais segmentos são mais atrativos para novos entrantes?

A detecção e resposta gerenciadas para fabricantes de médio porte e as soluções de segurança de API para startups de fintechs apresentam oportunidades de crescimento significativas.

Página atualizada pela última vez em: