Tamanho e Participação do Mercado de Leite de Castanha de Caju

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

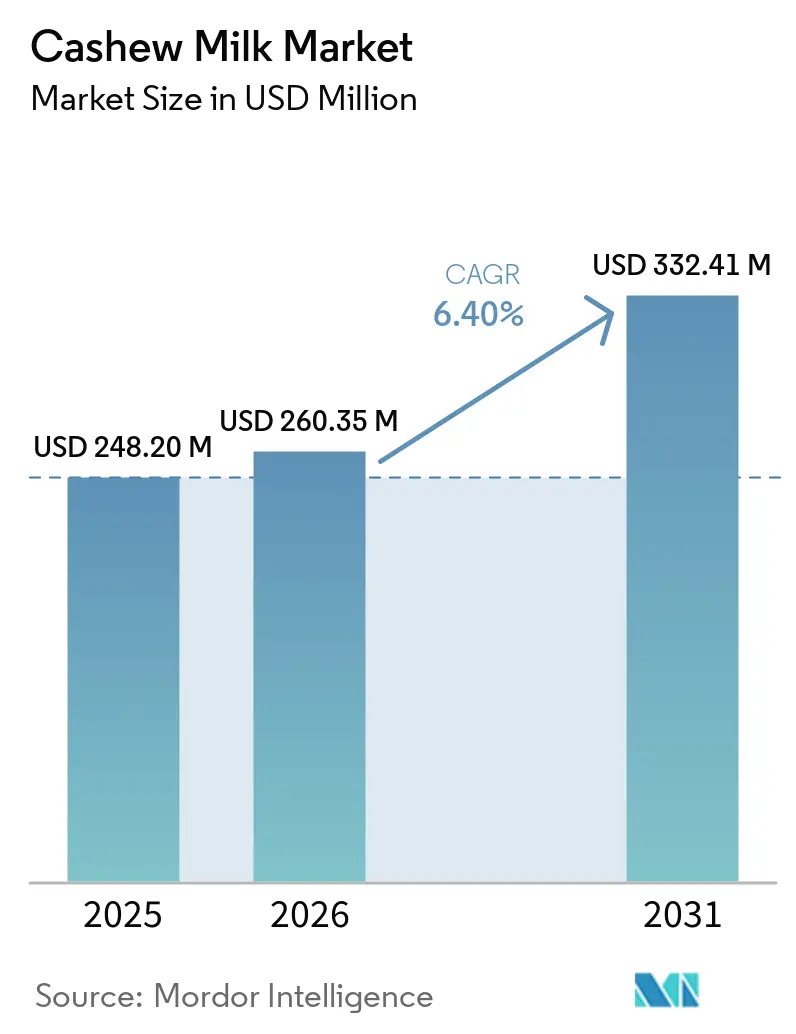

| Tamanho do Mercado (2026) | 260.35 Milhões de dólares |

| Tamanho do Mercado (2031) | 332.41 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite de Castanha de Caju por Mordor Intelligence

O tamanho do mercado de leite de castanha de caju está projetado em USD 248,2 bilhões em 2025, USD 260,35 bilhões em 2026, e deve atingir USD 332,41 bilhões até 2031, crescendo a um CAGR de 6,4% de 2026 a 2031. À medida que as taxas de intolerância à lactose aumentam e mais consumidores adotam dietas veganas e flexitarianas, o leite de castanha de caju passou de prateleiras de nicho para o centro dos supermercados convencionais, cafés e plataformas de comércio eletrônico. Essa mudança é impulsionada pela textura naturalmente cremosa da bebida e pelo seu apelo como alternativa de origem vegetal ao laticínio tradicional. Para competir nutricionalmente com os laticínios e atender às demandas de saúde preventiva dos millennials e da Geração Z, os fabricantes estão enriquecendo seus produtos com cálcio, vitamina D, vitamina B12, probióticos e ômega-3. Essas fortificações não apenas aprimoram o perfil nutricional, mas também se alinham com a crescente preferência dos consumidores por alimentos funcionais que apoiam o bem-estar geral. Os produtores estão gerenciando os custos crescentes dos grãos, graças à precificação premium vinculada a certificações orgânicas, alegações funcionais e à conveniência dos formatos de dose única. Além disso, avanços tecnológicos como a extração enzimática e os sachês concentrados de "basta adicionar água" não apenas aumentam as margens, mas também melhoram a sustentabilidade ao reduzir o desperdício de embalagens e os custos de transporte. Enquanto as multinacionais intensificam a competitividade por meio de fusões e aquisições para ganhar escala e vantagens de aquisição, os especialistas regionais estão conquistando sua participação de mercado com formulações de rótulo limpo e estratégias diretas ao consumidor, que ressoam fortemente com consumidores conscientes da saúde e do meio ambiente.

Principais Conclusões do Relatório

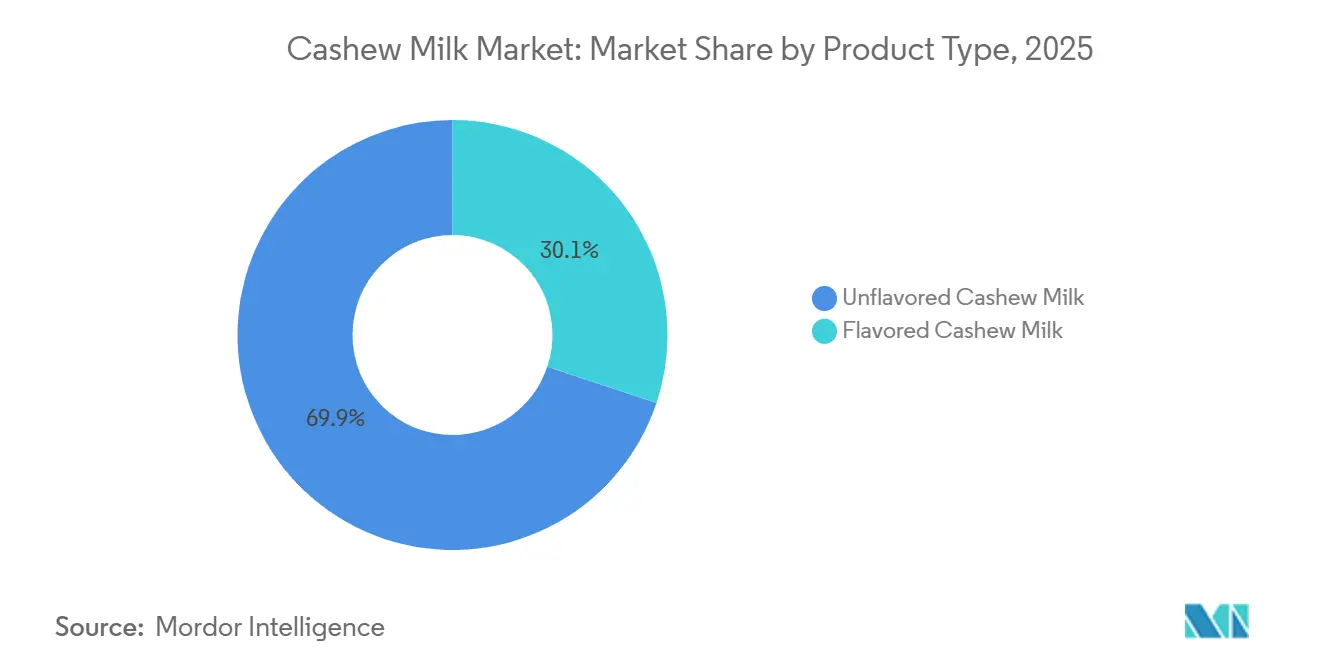

- Por tipo de produto, o sem sabor liderou com 69,87% da participação do mercado de leite de castanha de caju em 2025, enquanto as variantes com sabor têm previsão de avançar a um CAGR de 7,10% até 2031.

- Por natureza, o convencional representou 87,43% da participação em 2025 e as ofertas orgânicas estão projetadas para expandir a um CAGR de 7,94% no período de 2026 a 2031.

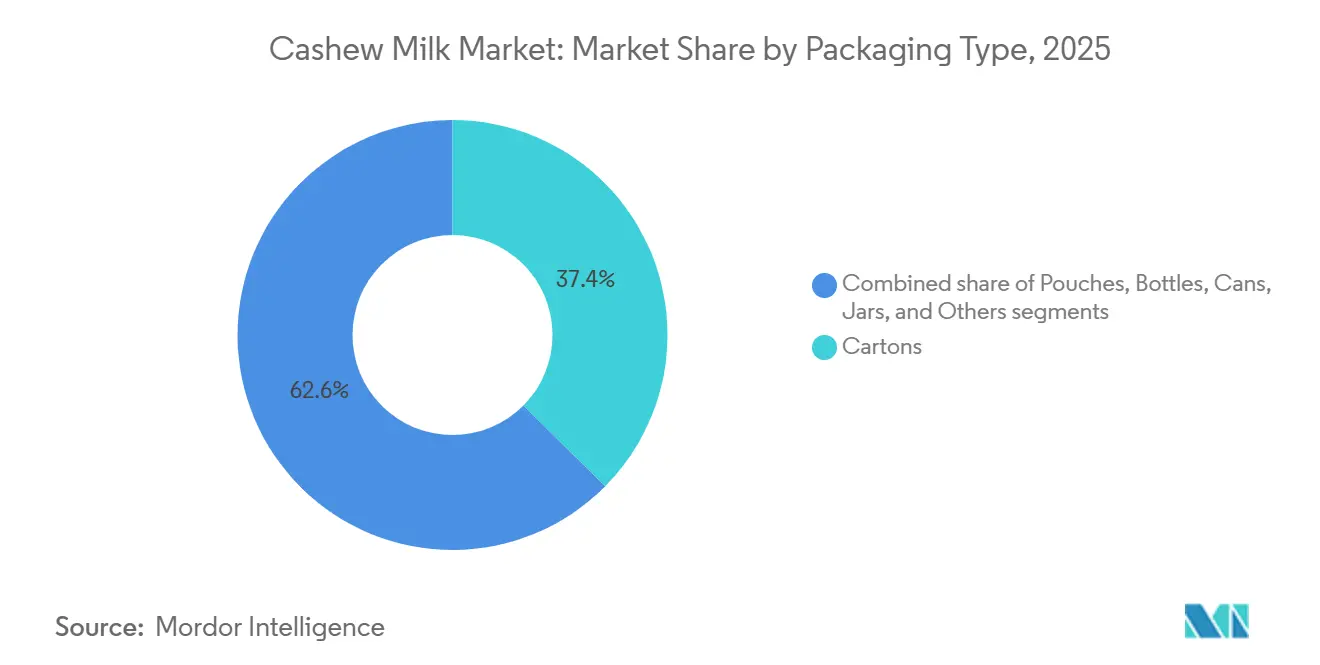

- Por embalagem, as caixas comandaram 37,43% da participação em 2025, enquanto os sachês registrarão um CAGR de 8,12%, o mais rápido entre todos os formatos.

- Por canal de distribuição, os pontos de venda off-trade detinham 59,10% da participação em 2025, mas o serviço de alimentação on-trade deve crescer a um CAGR de 7,30% até 2031.

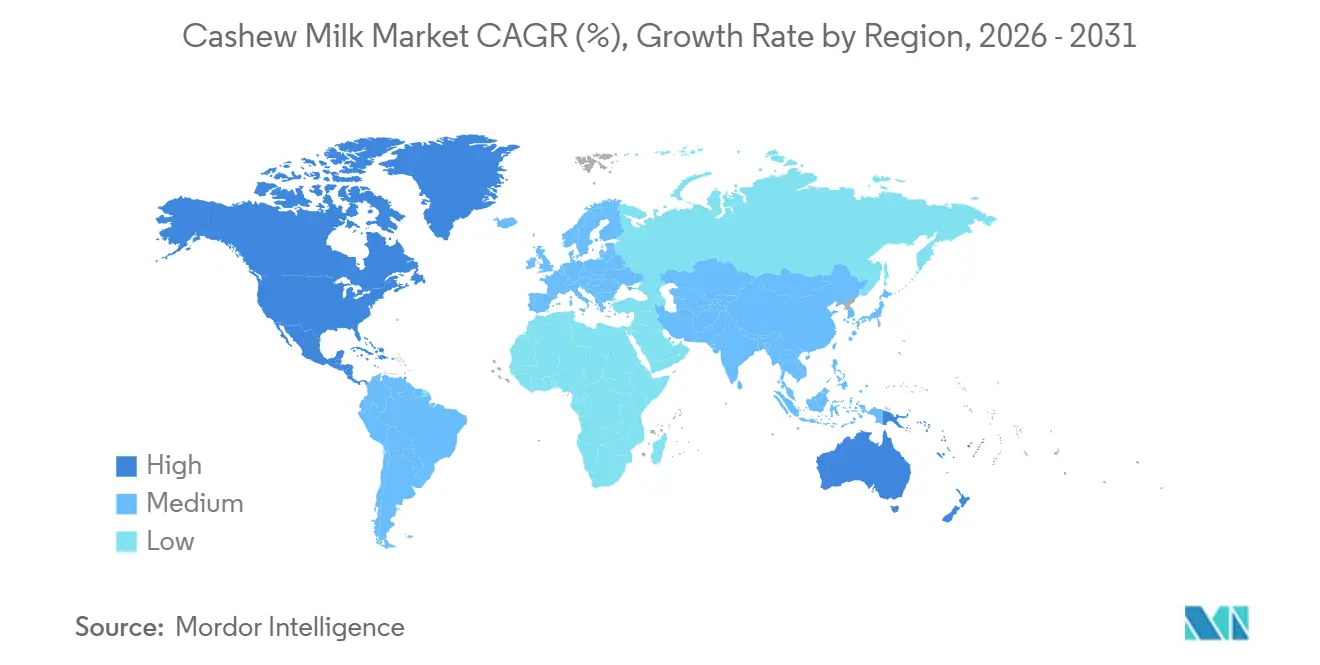

- Por região, a América do Norte capturou 41,16% da participação em 2025, e a Ásia-Pacífico está posicionada para a ascensão mais rápida com um CAGR de 7,53% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Leite de Castanha de Caju

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco em Saúde e Bem-Estar | +1.2% | Global, intensidade premium na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento da População com Intolerância à Lactose | +1.0% | Global, mais elevado na Ásia-Pacífico, África e grupos hispânicos/afro-americanos nos EUA | Longo prazo (≥ 4 anos) |

| Expansão das Dietas Veganas e Flexitarianas | +1.1% | Principal na América do Norte e Europa, com expansão para a Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Aproveitamento dos Subprodutos do Pedúnculo da Castanha de Caju | +0.4% | Índia, Vietnã, África Ocidental | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais da Ásia-Pacífico | +0.8% | Singapura, Tailândia, Índia, China | Curto prazo (≤ 2 anos) |

| Integração em Alimentos Funcionais | +0.6% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Foco em saúde e bem-estar

Impulsionados pelas prioridades de nutrição preventiva, os consumidores estão cada vez mais se voltando para alternativas aos laticínios. O leite de castanha de caju, em particular, está ganhando destaque por seu perfil de ácido oleico favorável ao coração, conhecido por apoiar a saúde cardiovascular. As marcas estão fortificando essas alternativas para preencher lacunas nutricionais, permitindo-lhes alegar paridade com os laticínios em termos de teor de cálcio e vitamina D, essenciais para a saúde óssea. Um exemplo claro dessa tendência é o Silk Protein, que oferece 13 gramas de proteína vegetal completa por porção. Este produto atende tanto a atletas que buscam recuperação muscular quanto a usuários de GLP-1 que visam melhor saúde metabólica com suas receitas de maior teor proteico. Órgãos reguladores como a EFSA e a FDA estão intensificando o escrutínio, exigindo que as empresas documentem a biodisponibilidade para garantir que os nutrientes sejam efetivamente absorvidos pelo organismo. Esse requisito fortalece suas mensagens clínicas de rótulo limpo, aumentando a confiança do consumidor. Os varejistas, por sua vez, estão recompensando tais alegações fundamentadas com espaço premium nas prateleiras, criando um ciclo de reforço de fortificação, confiança do consumidor e maior poder de precificação.

Crescimento da população com intolerância à lactose

Globalmente, 68% das pessoas enfrentam má absorção de lactose, um número que ultrapassa 90% no Leste Asiático. Esse problema generalizado impulsiona a demanda por leite de castanha de caju, que possui um perfil naturalmente livre de lactose, tornando-o uma alternativa adequada para indivíduos com intolerância à lactose. A consistência mais espessa do leite de castanha de caju, em comparação com o leite de arroz ou aveia, o torna uma escolha preferida para café e panificação, onde a viscosidade é fundamental para alcançar as texturas e sabores desejados. Em 2025, o órgão fiscalizador mexicano Profeco destacou a rotulagem incorreta em leites de nozes concorrentes. Esse escrutínio tornou a transparência um fator fundamental, beneficiando as formulações de castanha de caju que priorizam a pureza e os padrões livres de alérgenos, construindo assim a confiança do consumidor. Com apenas 25 kcal por xícara sem açúcar, o leite de castanha de caju atrai consumidores conscientes das calorias que buscam opções de bebidas mais saudáveis. No entanto, é essencial fortificar o leite para garantir uma ingestão adequada de proteínas tanto para crianças quanto para idosos, atendendo às suas necessidades nutricionais específicas.

Expansão das dietas veganas e flexitarianas

Os compromissos climáticos das economias da OCDE, juntamente com o impulso da OMS por proteínas diversificadas, reforçam a legitimidade do leite de origem vegetal. Essas iniciativas visam reduzir o impacto ambiental e promover escolhas alimentares sustentáveis, impulsionando o interesse dos consumidores por alternativas como o leite de origem vegetal. Marcas como a Califia Farms, que oferecem listas de ingredientes concisas e ostentam selos USDA Orgânico, são preferidas pelos consumidores mais jovens, mesmo com um prêmio de preço de 40 a 60%. A agência INTI da Argentina oferece suporte técnico ao doce de leite à base de castanha de caju, destacando sua tração entre categorias e o potencial de inovação em produtos de origem vegetal. Dados do varejo revelam o aumento das compras repetidas de leite de castanha de caju em lattes, smoothies e culinária, consolidando seu lugar nas dietas flexitarianas. Destacando essa tendência, o Good Food Institute relatou que as vendas de alimentos de origem vegetal nos EUA atingiram impressionantes USD 7,9 bilhões no ano de 2025[1]Fonte: The Good Food Institute," Perspectivas do mercado varejista dos EUA para o setor de origem vegetal", gfi.org. Essa tendência ressalta a crescente preferência dos consumidores por opções de origem vegetal que se alinham com saúde, sustentabilidade e versatilidade, impulsionando ainda mais a expansão do mercado. Em um estudo de consumidores do GFI Europa em 2025, 21% dos entrevistados alemães se identificaram com o segmento "Mais Plantas, Menos Carne e Laticínios", impulsionado principalmente por preocupações ambientais e com o bem-estar animal[2]Fonte: The Good Food Institute, "Tornando as dietas mais saudáveis e sustentáveis parte do cotidiano: as motivações e dinâmicas que impulsionam a adoção de produtos de origem vegetal na Alemanha e no Reino Unido", gfi.org.

Aproveitamento dos subprodutos do pedúnculo da castanha de caju

Historicamente, o pedúnculo da castanha de caju, que representa 90% da massa total do fruto, apodreceria sem uso devido à falta de métodos de processamento viáveis. No entanto, projetos-piloto na Índia e no Vietnã começaram a transformá-lo em produtos de valor agregado, como concentrado de suco, ração animal e bebidas fermentadas. Essa iniciativa não apenas gera novas fontes de receita para o setor, mas também reduz significativamente o desperdício agrícola, abordando uma ineficiência de longa data na produção de castanha de caju. Além disso, essa abordagem se alinha com a crescente demanda por práticas sustentáveis no setor de alimentos e bebidas. Ademais, as marcas que integram linhas de processamento tanto do leite quanto do pedúnculo conseguem compartilhar despesas de capital entre suas famílias de produtos, otimizando os custos operacionais e melhorando a rentabilidade. Ao fazê-lo, reforçam sua imagem como fornecedores de desperdício zero, uma distinção que tem peso junto a compradores institucionais atentos a scorecards de ESG e práticas de aquisição focadas em sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Insumos de Grãos de Castanha de Caju | -0.9% | Global, agudo em América do Norte e Europa dependentes de importação | Curto prazo (≤ 2 anos) |

| Desafios de Otimização de Sabor e Textura | -0.5% | Global, especialmente em mercados com fortes referências de laticínios | Médio prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de Enzimas | -0.3% | Global, centros de enzimas concentrados na Europa e Ásia | Médio prazo (2 a 4 anos) |

| Escândalos de Adulteração com Mel | -0.2% | Global, efeitos de ondulação na confiança da categoria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de insumos de grãos de castanha de caju

Em março de 2026, os grãos de referência WW320 dispararam para EUR 6,30 por kg, impulsionados pela redução de produtividade no Vietnã e na Índia devido ao El Niño, que perturbou a produção agrícola nessas regiões-chave[3]Fonte: Commodity Board Europe," Mercado de Castanha de Caju 2026: Preços Firmes, Demanda Forte, Desvantagem Limitada", commodity-board.com. Esse aumento de preço impactou significativamente as marcas que não possuíam integração vertical ou contratos plurianuais, pois enfrentaram uma compressão nas margens brutas devido aos maiores custos de aquisição e ao limitado poder de precificação. Enquanto isso, a prevista aquisição da SunOpta pela Refresco por USD 829 milhões ressalta uma tendência crescente no setor: fusões e aquisições orientadas por escala visam fortalecer a alavancagem de aquisição, aumentar a eficiência da cadeia de suprimentos e ampliar o alcance geográfico para mitigar os riscos associados a interrupções no fornecimento e volatilidade de preços. No entanto, os players independentes menores permanecem altamente vulneráveis à imprevisibilidade das flutuações do mercado spot, que podem afetar gravemente sua rentabilidade, estabilidade operacional e competitividade de longo prazo.

Desafios de otimização de sabor e textura

Para alcançar uma cremosidade semelhante à dos laticínios, é fundamental gerenciar meticulosamente as proporções de nozes para água e escolher os emulsificantes corretos, pois esses fatores impactam significativamente a textura, a consistência e o apelo sensorial geral do produto final. Embora a hidrólise enzimática melhore a estabilidade ao decompor moléculas complexas, ela também eleva os custos, tornando-a menos acessível para players menores no mercado. Tecnologias como o HydroRelease, que simplificam o processo de produção e melhoram a eficiência, juntamente com uma gama crescente de sabores com certificação orgânica que atendem às preferências evolutivas dos consumidores, apresentam soluções viáveis. No entanto, os desafios de despesas de capital e de pesquisa e desenvolvimento dificultam a adoção rápida, especialmente para marcas de nicho que frequentemente operam com recursos e orçamentos limitados. Em última análise, a chave para a fidelidade de longo prazo reside nas compras repetidas impulsionadas pela experiência sensorial, à medida que os consumidores priorizam cada vez mais produtos que replicam a textura, a sensação na boca e a experiência geral dos laticínios tradicionais. Isso ressalta a importância de alcançar a paridade textural com os laticínios como um objetivo inegociável para o sucesso neste mercado competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes com Sabor Impulsionam o Posicionamento Premium

Em 2025, o leite de castanha de caju sem sabor dominou o mercado, capturando 69,87% da receita total. Essa posição dominante é amplamente atribuída à preferência de cafés e operadores de serviços de alimentação por ele como base neutra tanto para bebidas quanto para usos culinários. Sua ampla adoção nesses setores decorre de sua capacidade de se misturar perfeitamente com outros ingredientes sem alterar o perfil de sabor pretendido. Além disso, o leite de castanha de caju sem sabor desfruta de uso doméstico consistente devido à sua versatilidade em diversas receitas, incluindo smoothies, sopas e produtos de panificação. Embora o segmento desfrute de um posicionamento como item básico, sua participação de mercado está prestes a sofrer uma leve queda. Isso se deve ao fato de os varejistas dedicarem cada vez mais espaço nas prateleiras a alternativas de valor agregado, como opções com sabor ou fortificadas, que atendem às preferências evolutivas dos consumidores. Ainda assim, mesmo com esse declínio menor, as variantes sem sabor permanecem centrais para a categoria, sustentadas por sua versatilidade, acessibilidade e amplo apelo ao consumidor.

O leite de castanha de caju com sabor está prestes a emergir como o segmento de crescimento mais rápido, com um CAGR projetado de 7,10% até 2031. Esse aumento é impulsionado por um apetite crescente por sabores fortificados e indulgentes, com favoritos como baunilha, matcha e misturas de especiarias sazonais liderando o movimento. Essas opções com sabor não apenas atendem às preferências de gosto, mas também se alinham com a crescente demanda por bebidas funcionais que oferecem benefícios adicionais à saúde. Em uma tentativa de preencher lacunas nutricionais e atender a consumidores conscientes da saúde, as marcas estão lançando versões enriquecidas com proteínas, combinando castanha de caju com soja, ervilha e outras leguminosas. Essas ofertas premium, frequentemente com preços 15 a 25% mais altos, não apenas compensam os desafios de custos de matérias-primas, mas também fortalecem os esforços de marketing. Além disso, combinações inovadoras de sabor e função, como chocolate com adaptógenos, capacitam as marcas a criar propostas únicas de "duplo benefício", ressoando com o público mais jovem e consciente da saúde. A introdução de sabores sazonais de edição limitada e colaborações com influenciadores de saúde populares amplifica ainda mais o apelo do leite de castanha de caju com sabor, garantindo crescimento sustentado neste segmento.

Por Natureza: A Certificação Orgânica Captura o Segmento Premium

Em 2025, o leite de castanha de caju convencional dominou o mercado, assegurando 87,43% da participação total. Essa posição dominante é atribuída à sua precificação competitiva e às robustas redes de fornecimento e cadeia de suprimentos. O leite de castanha de caju convencional se beneficia de sua acessibilidade, tornando-o uma escolha preferida entre os consumidores sensíveis ao custo. Além disso, seus canais de distribuição estabelecidos garantem ampla disponibilidade, solidificando ainda mais sua posição no mercado. O produto desfruta de presença significativa tanto em pontos de venda varejistas quanto no setor de serviços de alimentação, atendendo a diversas necessidades dos consumidores. Embora o leite de castanha de caju orgânico esteja em ascensão, as variantes convencionais devem manter sua liderança em volume no futuro previsível, sustentadas por consumidores sensíveis ao custo e pela escalabilidade de seus sistemas de produção.

O leite de castanha de caju orgânico está no caminho certo para ser o segmento de crescimento mais rápido, com um CAGR projetado de 7,94% durante o período de previsão. Apesar de seu tamanho de mercado atual relativamente modesto, o leite de castanha de caju orgânico promete margens de lucro mais altas e significativo potencial de exportação, especialmente em mercados regulamentados como a UE e o Japão. Esse crescimento é impulsionado pela crescente disposição dos consumidores em investir em produtos certificados, sustentada pelo posicionamento de rótulo limpo e narrativas de sustentabilidade. No entanto, o caminho não é isento de desafios: os mandatos de certificação levam à necessidade de cadeias de suprimentos segregadas e investimentos em tecnologias de rastreabilidade, complicando as operações. Líderes do setor como Califia Farms e MALK Organics estão aproveitando essa oportunidade, lançando produtos premium com listas de ingredientes simples, frequentemente obtendo um prêmio de preço de 40 a 60%.

Por Tipo de Embalagem: Sachês Ganham Destaque pela Sustentabilidade

Em 2025, a embalagem em caixas liderou o mercado de leite de castanha de caju, assegurando 37,43% da participação total. Essa dominância é reforçada pela ampla adoção de embalagens assépticas de longa vida, integrando-se perfeitamente aos sistemas de distribuição varejista estabelecidos e aos planogramas. As caixas não apenas proporcionam conveniência e vida útil prolongada, mas também se alinham perfeitamente com a fabricação e a logística em grande escala. Além disso, sua natureza leve e facilidade de empilhamento as tornam uma escolha preferida pelos varejistas, pois otimizam o espaço nas prateleiras e reduzem os custos de manuseio. Os consumidores também percebem as caixas como uma opção de embalagem confiável e familiar, fortalecendo ainda mais sua posição no mercado. Embora formatos de embalagem alternativos estejam surgindo, as caixas estão preparadas para manter sua liderança pelos próximos cinco anos, sustentadas pela familiaridade dos varejistas e pela confiança dos consumidores.

Os sachês estão prestes a emergir como o segmento de embalagem de crescimento mais rápido, com um CAGR projetado de 8,12% durante o período de previsão. Embora atualmente detenham uma participação de mercado menor, seu apelo está crescendo, graças a benefícios como redução do peso da embalagem e diminuição das emissões de transporte. Esse formato se destaca nos canais de comércio eletrônico, onde a eficiência da entrega na última milha é fundamental. Além disso, inovações como sachês concentrados em formato plano, que necessitam de reconstituição com água, estão ressoando com consumidores conscientes da sustentabilidade. Com as marcas cada vez mais focadas em metas de ESG e expandindo no varejo online, os sachês estão no caminho certo para garantir uma fatia maior do mercado.

Por Canal de Distribuição: O Serviço de Alimentação On-Trade Acelera

Em 2025, os canais off-trade dominaram o mercado de leite de castanha de caju, capturando 59,10% do valor total. Supermercados, hipermercados e plataformas online impulsionaram essa dominância, oferecendo a maior acessibilidade e variedade aos consumidores. Esses canais se beneficiam da ampla disponibilidade de produtos, preços competitivos e da conveniência das compras em um único local, o que atrai uma ampla base de clientes. Fatores como posicionamento estratégico nas prateleiras, esforços promocionais direcionados e integração nas seções de origem vegetal em rápida expansão impulsionaram significativamente as vendas nesses pontos de venda. Além disso, a tendência crescente de consumidores conscientes da saúde que buscam alternativas de origem vegetal fortaleceu ainda mais a posição dos canais off-trade. Embora os canais off-trade permaneçam fundamentais para o mercado, sua participação deve sofrer uma leve queda à medida que vias de consumo alternativas, como modelos diretos ao consumidor e lojas especializadas, ganham destaque. Apesar dessa mudança, o off-trade continuará a servir como a espinha dorsal primária de distribuição para o leite de castanha de caju, garantindo ampla disponibilidade e engajamento consistente do consumidor.

Os canais on-trade estão no caminho certo para ser o segmento de crescimento mais rápido, com um CAGR projetado de 7,30% durante o período de previsão. Esse crescimento é alimentado pela crescente adoção em cafeterias, restaurantes de serviço rápido e refeitórios corporativos, onde a estabilidade da espuma e o apelo sensorial do leite de castanha de caju são altamente valorizados. A crescente demanda por bebidas de origem vegetal nesses ambientes é impulsionada pela evolução das preferências dos consumidores por opções sem laticínios e pela crescente conscientização sobre os benefícios de sustentabilidade e saúde. As grandes redes que expandem seus padrões sem laticínios e as opções de cardápio de origem vegetal impulsionam ainda mais essa tendência, criando mais oportunidades para o leite de castanha de caju penetrar no mercado. As marcas que garantem espaço nos programas de bebidas de cafés não apenas desfrutam de precificação premium, mas também ganham visibilidade consistente junto ao consumidor, pois esses programas frequentemente apresentam o leite de castanha de caju com destaque em bebidas especiais. Além disso, esse canal serve como plataforma de experimentação, permitindo que os consumidores vivenciem o produto em um ambiente curado, o que ajuda a converter usuários ocasionais em consumidores fiéis. O segmento on-trade também se beneficia de colaborações com fornecedores de serviços de alimentação, permitindo que as marcas alcancem um público mais amplo e ampliem sua presença no mercado.

Análise Geográfica

Até 2025, a América do Norte está preparada para comandar uma participação de 41,16%, impulsionada por suas redes de distribuição estabelecidas, pelo endosso do Canadá às proteínas vegetais nas diretrizes alimentares e pela prevalente intolerância à lactose no México. Nos EUA, embora o volume geral de leite de origem vegetal mostre sinais de desaceleração, as SKUs premium de castanha de caju se destacam, ressaltando o sucesso das inovações fortificadas e com sabor. Enquanto isso, manobras corporativas, como o acordo Refresco-SunOpta, destacam uma tendência de consolidação à medida que as empresas buscam sinergias de aquisição. Esses fatores posicionam coletivamente a América do Norte como um mercado maduro e estável para o leite de castanha de caju, com inovação e parcerias estratégicas impulsionando o crescimento. Além disso, o foco da região na premiumização e nas tendências de consumidores conscientes da saúde continua a alimentar a demanda por alternativas de origem vegetal.

A Europa, ocupando o segundo lugar, se beneficia do aval do Parlamento Europeu para o uso de terminologia de laticínios para alternativas de origem vegetal. Isso, combinado com uma forte demanda orgânica na Alemanha, França e países nórdicos, fortalece a posição da região. Embora as verificações de alegações da EFSA e os impostos específicos sobre açúcar em determinados países exijam formulação cuidadosa, eles também servem para filtrar players não conformes, inadvertidamente aumentando a credibilidade da categoria. O ambiente regulatório da região e as preferências dos consumidores criam um cenário competitivo, mas promissor, para os players do mercado. Além disso, a crescente disponibilidade de opções de origem vegetal nos canais de varejo convencionais está tornando esses produtos mais acessíveis a um público mais amplo.

A Ásia-Pacífico está preparada para um crescimento significativo, com um CAGR projetado de 7,53%. Incentivos políticos, como as bolsas de segurança alimentar de Singapura e os descontos da APEDA na Índia, estão facilitando os desafios de escalonamento. Com um fornecimento doméstico de grãos, a Índia e o Vietnã oferecem oportunidades para integração vertical. Os consumidores urbanos na China preferem cada vez mais bebidas sem lactose em cafés. Países como Austrália, Coreia do Sul e Japão, apoiados por culturas de café vibrantes e tendências conscientes da saúde, ampliam ainda mais o potencial da região. Essas dinâmicas de mercado e políticas de apoio posicionam a Ásia-Pacífico como um ponto de interesse fundamental para investimentos em leite de castanha de caju. Na América do Sul, o Brasil e a Argentina estão testemunhando um interesse crescente. A pesquisa e o desenvolvimento apoiados pelo governo e as tendências crescentes de estilo de vida de origem vegetal estão impulsionando os testes. Embora ainda incipiente, a crescente conscientização dos consumidores e as políticas de apoio indicam um potencial de crescimento constante. No Oriente Médio e África, o leite de castanha de caju está ganhando destaque em pontos de venda varejistas de alto padrão no Golfo e na África do Sul. No entanto, a adoção mais ampla enfrenta desafios como sensibilidades de preço e logística de cadeia de frio. Apesar disso, os segmentos de varejo premium e as preferências evolutivas dos consumidores revelam oportunidades de nicho para a expansão do mercado.

Cenário Competitivo

O mercado de leite de castanha de caju é moderadamente fragmentado, apresentando tanto gigantes multinacionais quanto players regionais. Entidades globais como Danone, Hain Celestial e Refresco (após a aquisição dos ativos da SunOpta) aproveitam vastos portfólios de produtos, robusta pesquisa e desenvolvimento e notáveis vantagens de aquisição. A iniciativa da Danone de adquirir a Kate Farms, uma empresa de nutrição médica, ressalta sua ambição de ampliar o alcance do leite de castanha de caju para a nutrição clínica e esportiva. Tais manobras destacam como os principais players visam aproveitar o valor por meio da diversificação e de funcionalidades inovadoras de produtos.

Enquanto isso, marcas regionais como Vinut Group, Ruby Food Products e MALK Organics estão conquistando seus nichos. Ao defender produtos de rótulo limpo, sabores distintos e abordagens diretas ao consumidor, estão cultivando bases de consumidores dedicadas. Sua agilidade lhes permite adaptar-se rapidamente às mudanças nos gostos dos consumidores, especialmente em mercados premium e centrados na saúde. Isso cria uma arena competitiva onde a marca e a inovação são tão fundamentais quanto a escala.

À medida que os custos crescentes e os desafios de fornecimento de enzimas emergem, os players maiores e verticalmente integrados com robustas capacidades de fornecimento ganham vantagem. Essa mudança impulsionou tendências de consolidação, com empresas de médio porte buscando fusões e parcerias para fortalecer o acesso a matérias-primas e o poder de marketing. Inovações como o processamento HydroRelease, a impressão de concentrado 2D e a extração assistida por enzimas oferecem caminhos para a diferenciação de produtos. Olhando para o futuro, as marcas prósperas estão preparadas para combinar benefícios à saúde com apelo sensorial, forjar acordos de fornecimento estáveis e ampliar seu alcance nos setores de varejo e serviços de alimentação.

Líderes do Setor de Leite de Castanha de Caju

Danone S.A.

Califia Farms

The Hain Celestial Group

Forager Project, LLC

Elmhurst 1925

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Califia Farms planeja lançar seu leite de castanha de caju blend para barista em 2025, com o objetivo de replicar a qualidade cremosa da espuma dos laticínios, ao mesmo tempo em que adere a rigorosos padrões de rótulo limpo e vegano.

- Agosto de 2024: A Elmhurst lançou seu leite de castanha de caju sem açúcar, enfatizando sua simplicidade com apenas dois ingredientes: castanhas de caju e água. Este produto, desprovido de emulsificantes e gomas, vem em caixas recicláveis ecologicamente corretas. Graças ao método HydroRelease da Elmhurst, o leite alcança uma textura cremosa, perfeita para café e cereais. Recebeu elogios por suas qualidades adequadas para barista e dedicação a uma abordagem de rótulo limpo.

- Março de 2024: A MALK Organics lançou o

cashew MALK,

um leite de castanha de caju sem açúcar e de longa vida. A empresa o comercializa como um produto de rótulo limpo, feito com apenas quatro ingredientes orgânicos: água filtrada, castanhas de caju orgânicas, sal rosa do Himalaia e amêndoas orgânicas. A MALK Organics destaca que sua oferta não é apenas de longa vida e sem açúcar, mas também livre de gomas ou óleos. Priorizando a transparência e a simplicidade, o produto apareceu pela primeira vez na Whole Foods e se expandiu rapidamente para os principais varejistas, destacando uma crescente demanda dos consumidores por formulações naturais. - Janeiro de 2024: A JOI introduziu uma base de leite de castanha de caju ultraconcentrada, agora disponível em potes e baldes, atendendo tanto a profissionais de serviços de alimentação quanto a chefs domésticos. A empresa afirma que um único recipiente pode produzir até 60 quartos de leite de castanha de caju, permitindo aos usuários criar bebidas fortificadas, molhos ou queijos veganos, tudo isso com economia de custos e maior flexibilidade de produção.

Escopo do Relatório do Mercado Global de Leite de Castanha de Caju

O leite de castanha de caju é definido como uma bebida de origem vegetal, sem laticínios, feita pela mistura de castanhas de caju com água e pela filtragem da mistura para obter uma consistência suave e cremosa. Com base no tipo de produto, o mercado é segmentado em leite de castanha de caju sem sabor e com sabor. Por natureza, o mercado é segmentado em convencional e orgânico. Com base no tipo de embalagem, o mercado é segmentado em garrafas, caixas, sachês, potes, latas e outros. Por canal de distribuição, o mercado é segmentado em serviço de alimentação/horeca e varejo. O estudo fornece uma análise detalhada das principais economias da América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

| Leite de Castanha de Caju Sem Sabor |

| Leite de Castanha de Caju Com Sabor |

| Convencional |

| Orgânico |

| Garrafas |

| Caixas |

| Sachês |

| Potes |

| Latas |

| Outros |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Leite de Castanha de Caju Sem Sabor | |

| Leite de Castanha de Caju Com Sabor | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Tipo de Embalagem | Garrafas | |

| Caixas | ||

| Sachês | ||

| Potes | ||

| Latas | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento do mercado de leite de castanha de caju entre 2025 e 2030?

A crescente consciência sobre saúde, a expansão das dietas veganas e a crescente conscientização sobre a intolerância à lactose são os principais catalisadores de crescimento, sustentando um CAGR projetado de 6,40%.

Qual será o tamanho das vendas de leite de castanha de caju em 2031?

Espera-se que a categoria atinja USD 332,41 bilhões em todo o mundo até 2031, refletindo um CAGR de 6,4% de 2026 a 2031.

Qual região está crescendo mais rapidamente para as bebidas de castanha de caju?

A Ásia-Pacífico lidera com um CAGR projetado de 7,53%, impulsionada por políticas de apoio à segurança alimentar e sustentabilidade.

Por que os cafés preferem o leite de castanha de caju ao de amêndoa ou arroz?

O maior teor de gordura da castanha de caju produz uma microespuma mais cremosa que suporta a pressão do espresso, proporcionando melhor arte em latte e sensação na boca.

Quais formatos de embalagem ganharão participação nos próximos cinco anos?

Sachês leves e embalagens planas concentradas estão preparados para a adoção mais rápida graças à redução das emissões de transporte e à conveniência do varejo online.

Página atualizada pela última vez em: