Tamanho e Participação do Mercado de Gordura Anidra do Leite

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gordura Anidra do Leite por Mordor Intelligence

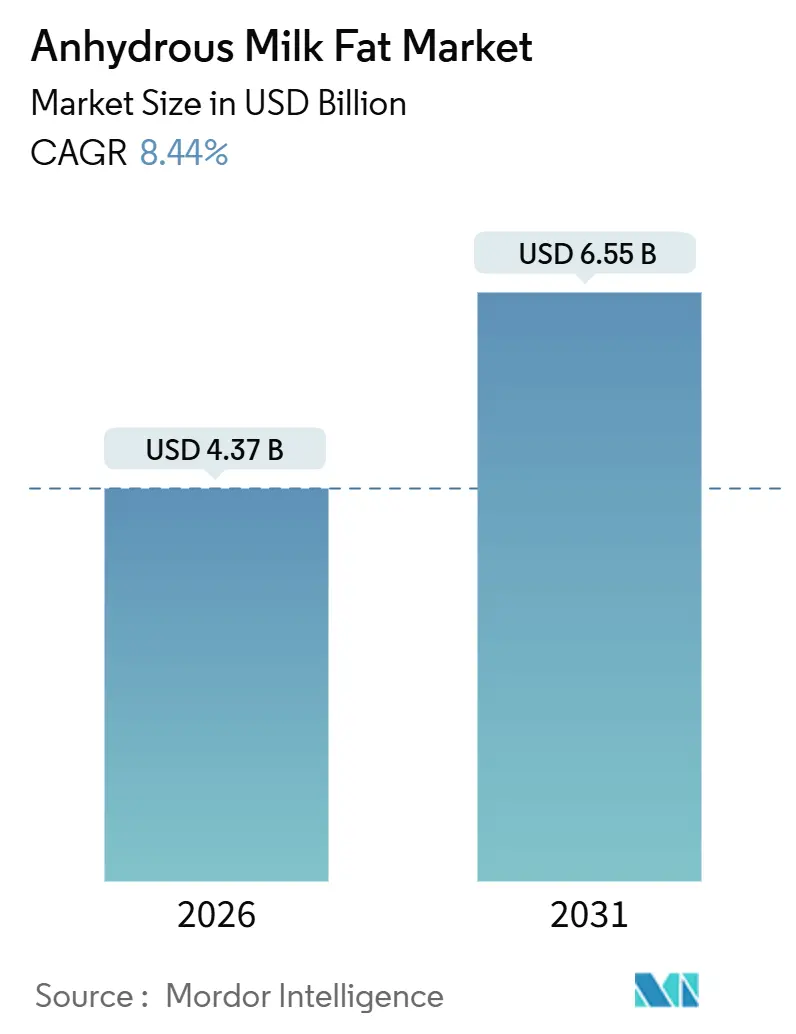

O tamanho do mercado de gordura anidra do leite é de USD 4,37 bilhões em 2026 e está previsto para atingir USD 6,55 bilhões até 2031, traduzindo-se em uma CAGR de 8,44% ao longo do período. A rápida adoção na fabricação de alimentos premium, uma mudança em direção a ingredientes para nutrição infantil e investimentos constantes em tecnologias de processamento de fluxo contínuo que entregam 99,8% de pureza sustentam essa expansão. A estabilidade de prateleira, o teor de gordura concentrado e o posicionamento de rótulo limpo permitem que os processadores garantam contratos de longo prazo com grandes empresas de panificação, confeitaria e laticínios que exigem perfis uniformes de textura e sabor. Por exemplo, de acordo com o Conselho Internacional de Informação Alimentar, em 2024, aproximadamente 25% dos entrevistados nos Estados Unidos definiram um "alimento saudável" como aquele com ingredientes artificiais ou conservantes limitados ou inexistentes,

um componente-chave da tendência de rótulo "limpo".[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024", www.ific.org. A melhoria do rendimento por separadores habilitados por IA reduziu os custos unitários, incentivando cooperativas multinacionais a ampliar a capacidade de produção enquanto mantêm padrões rigorosos de qualidade. Ao mesmo tempo, a volatilidade dos preços do leite cru intensificou as pressões sobre as margens, levando a estratégias de integração vertical que mitigam choques de oferta. Os diferenciais de crescimento geográfico permanecem pronunciados: a América do Norte mantém a liderança, mas a Ásia-Pacífico está emergindo como o principal motor de volume com base na crescente demanda da classe média por ingredientes lácteos premium.

Principais Conclusões do Relatório

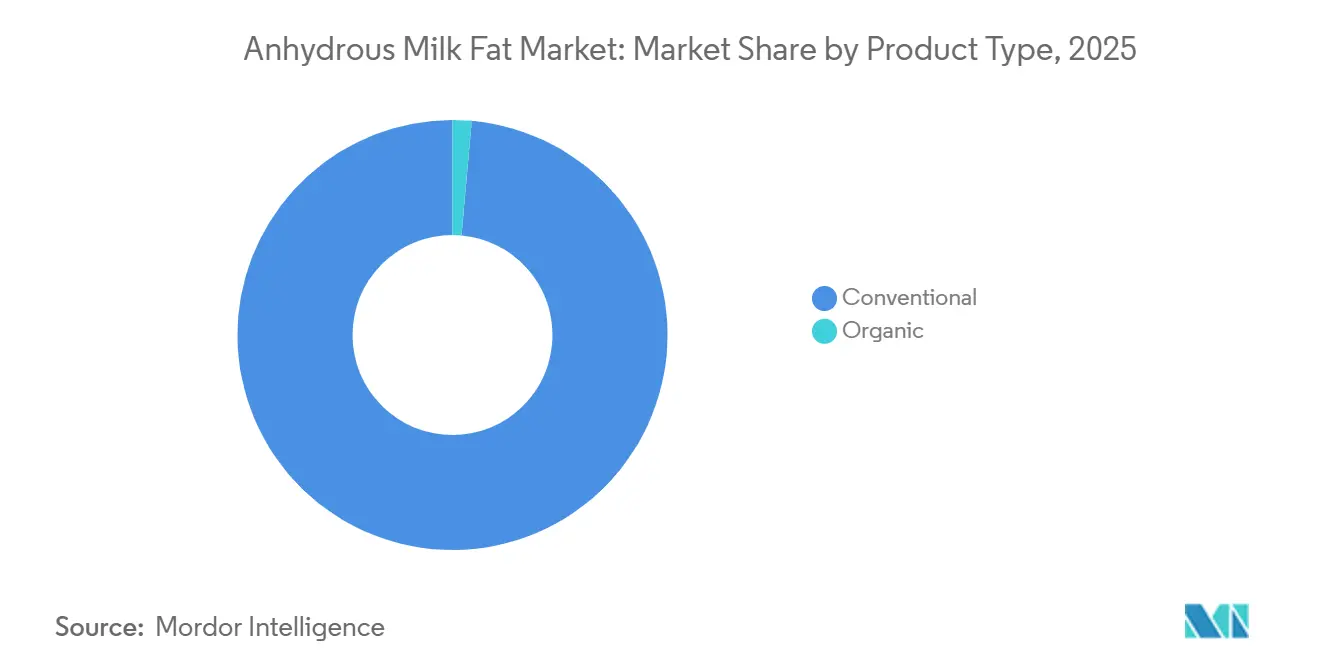

- Por tipo de produto, a gordura anidra do leite convencional liderou com uma participação de mercado de 98,58% em 2025 e registrou a maior CAGR projetada de 8,48% até 2031.

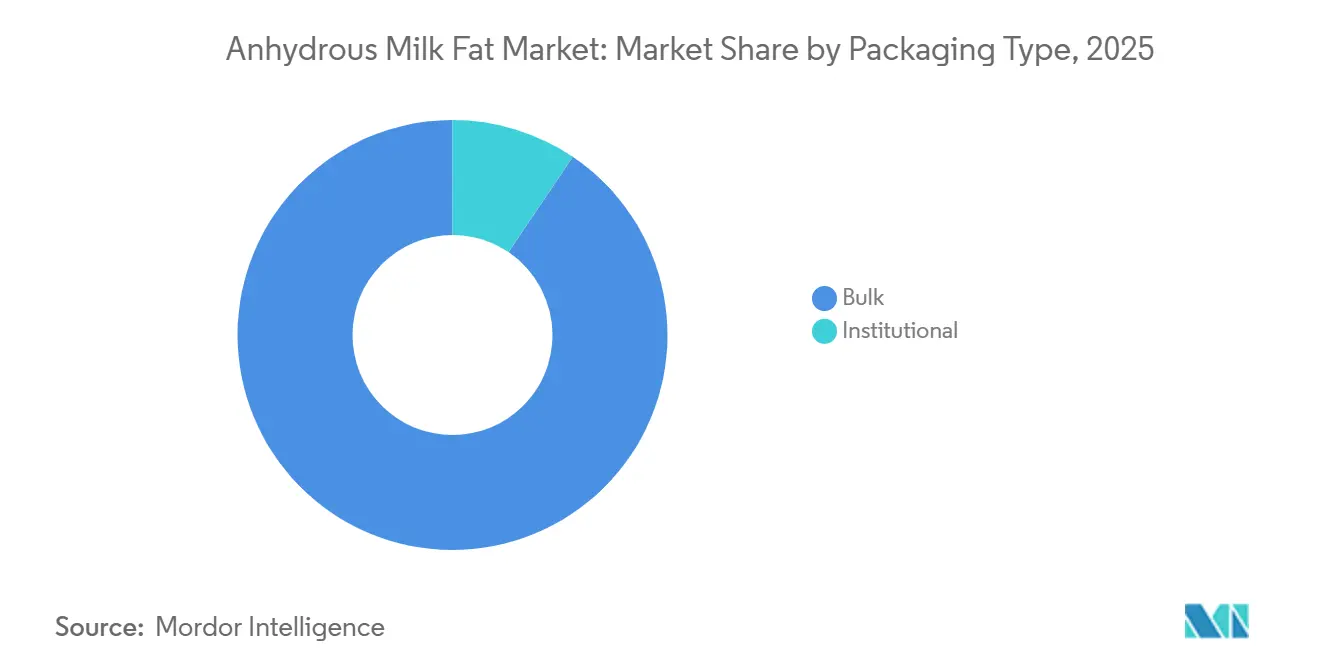

- Por tipo de embalagem, a embalagem a granel deteve 90,55% da participação do mercado de gordura anidra do leite em 2025, enquanto os tipos de embalagem institucional estão previstos para expandir a uma CAGR de 8,97% até 2031.

- Por usuário final, os fabricantes de alimentos industriais comandaram 91,94% da participação do mercado de gordura anidra do leite em 2025, enquanto os serviços de alimentação estão projetados para crescer a uma CAGR de 10,7% até 2031.

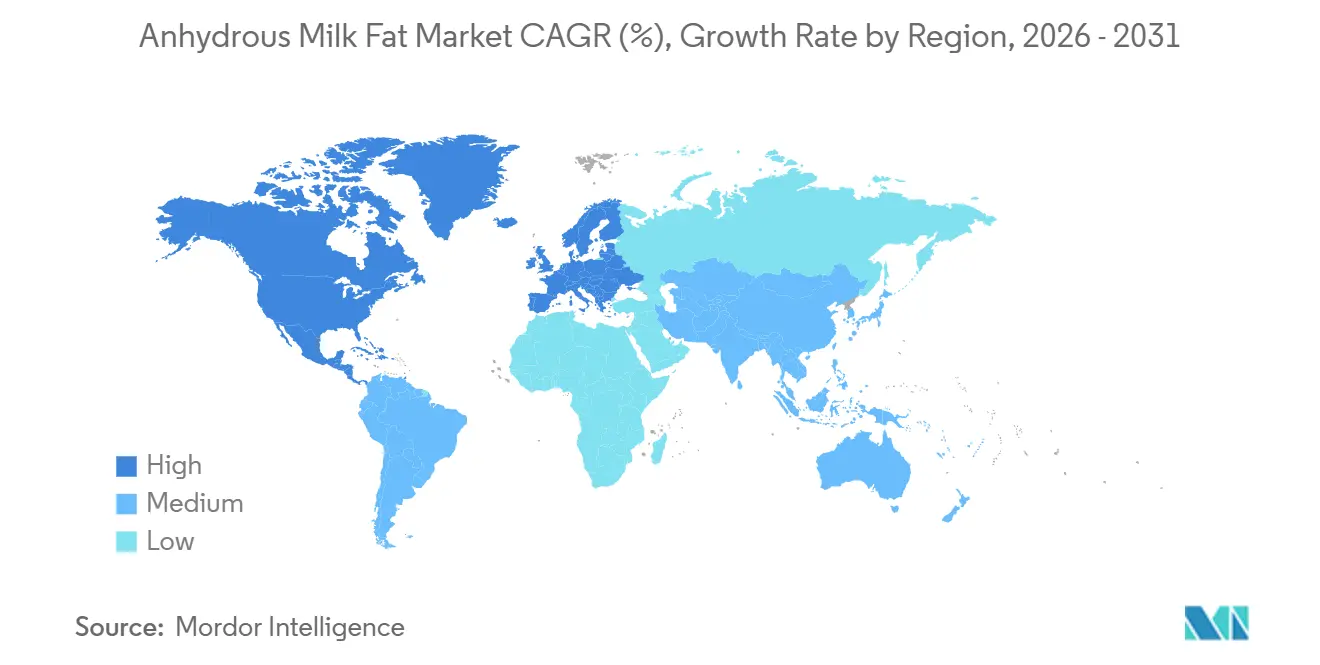

- Por geografia, a Europa representou 35,4% da participação de receita em 2024, enquanto a Ásia-Pacífico está no caminho para a CAGR mais rápida de 10,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gordura Anidra do Leite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência Crescente de Consumo de Dietas à Base de Laticínios | +1.2% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento de Redes de Fast-Food e Restaurantes | +1.0% | Global, concentrado em centros urbanos em todas as regiões | Curto prazo (≤ 2 anos) |

| Maior Aplicação em Nutrição Infantil e Produtos Alimentares Premium | +1.5% | Aprovação regulatória na América do Norte e Europa, crescimento da demanda na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos no Processamento de Gordura Anidra do Leite | +0.8% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Uso Crescente em Produtos Lácteos Recombinados | +0.7% | Núcleo na Ásia-Pacífico, expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Preferência por Produtos Orgânicos e Conscientes com a Saúde | +0.9% | Segmentos premium da América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência Crescente de Consumo de Dietas à Base de Laticínios

As preferências dos consumidores estão se deslocando em direção a produtos lácteos integrais, com o consumo de manteiga aumentando 43% ao longo de 25 anos no mercado dos EUA, beneficiando diretamente as aplicações de gordura anidra do leite em alimentos premium. De acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, em 2024, o volume total de consumo doméstico de manteiga foi de 6,9 milhões de toneladas métricas na Índia. Isso representou um aumento em comparação ao ano anterior, quando o volume de consumo era de 6,72 milhões de toneladas métricas. Essa tendência vai além do consumo tradicional de laticínios, pois os fabricantes de alimentos reconhecem a funcionalidade superior da gordura anidra do leite na criação de texturas ricas e cremosas que atendem às expectativas evolutivas dos consumidores por experiências indulgentes. O Conselho de Laticínios da Califórnia relata uma aceitação crescente de alimentos lácteos integrais, com produtores de leite se adaptando por meio do cruzamento de vacas para aumentar a produção de gordura do leite, criando vantagens de oferta a montante para os processadores de gordura anidra do leite. A manteiga ao estilo europeu com 83% de teor de gordura do leite está ganhando participação de mercado, indicando a disposição dos consumidores em pagar prêmios por produtos com maior teor de gordura. O apoio regulatório por meio de iniciativas como a Lei do Leite Integral para Crianças Saudáveis valida ainda mais essa mudança dietética, potencialmente expandindo as aplicações de gordura anidra do leite em serviços de alimentação institucional. Essa convergência de preferência do consumidor e respaldo regulatório sugere um crescimento sustentado da demanda em múltiplos segmentos de aplicação de gordura anidra do leite.

Crescimento de Redes de Fast-Food e Restaurantes

A expansão do setor de serviços de alimentação cria demanda concentrada por gordura anidra do leite, pois os restaurantes priorizam a consistência dos ingredientes e a estabilidade de prateleira em operações de alto volume. As redes de fast-food especificam cada vez mais a gordura anidra do leite em vez da manteiga tradicional para aplicações que exigem longos tempos de espera sem refrigeração, impulsionando padrões de aquisição em escala industrial que favorecem grandes produtores de gordura anidra do leite. Os operadores de restaurantes valorizam o teor de gordura padronizado e a atividade de água reduzida da gordura anidra do leite, o que minimiza os riscos de deterioração em ambientes de cozinha comercial. A expansão global de conceitos de fast-food de estilo ocidental em mercados emergentes multiplica esse padrão de demanda, particularmente na Ásia-Pacífico, onde os fabricantes de alimentos locais adaptam receitas tradicionais para incorporar gordura anidra do leite visando melhor textura e vida útil. Além disso, um número crescente de estabelecimentos de serviços de alimentação está apoiando ainda mais o crescimento do mercado. Por exemplo, de acordo com o Instituto Nacional de Estatística e Geografia, em 2024, havia mais de 640 mil estabelecimentos de restaurantes no México[2]Fonte: Instituto Nacional de Estatística e Geografia, "Número de restaurantes e estabelecimentos similares no México", www.inegi.org.mx.

Maior Aplicação em Nutrição Infantil e Produtos Alimentares Premium

As aprovações regulatórias estão expandindo o mercado endereçável da gordura anidra do leite em nutrição infantil, com a determinação GRAS da FDA permitindo o uso de até 7,0% em peso em fórmulas com alta densidade calórica. Esse marco regulatório atende à necessidade dos fabricantes de fontes de gordura que se aproximam da composição do leite humano, ao mesmo tempo que cumprem os rigorosos requisitos de segurança para o consumo infantil. Os fabricantes de alimentos premium especificam cada vez mais a gordura anidra do leite para aplicações que exigem ingredientes de rótulo limpo, pois seu perfil de ingrediente único se alinha com as demandas dos consumidores por transparência. A pureza de 99,8% de gordura do leite do ingrediente e os requisitos mínimos de processamento apoiam estratégias de posicionamento premium em múltiplas categorias de alimentos. Os fabricantes de fórmulas infantis valorizam particularmente o perfil consistente de ácidos graxos da gordura anidra do leite, que apoia a padronização de produtos em mercados globais enquanto atende a diversos requisitos regulatórios. A convergência de aprovação regulatória e tendências de rótulo limpo cria vantagens competitivas sustentáveis para os fornecedores de gordura anidra do leite que podem demonstrar qualidade consistente e rastreabilidade em toda a sua cadeia de suprimentos.

Avanços Tecnológicos no Processamento de Gordura Anidra do Leite

Os sistemas de processamento de fluxo contínuo estão revolucionando a eficiência da produção de gordura anidra do leite, com aplicações de inteligência artificial demonstrando melhorias de produtividade de 20 a 40% nas operações de processamento de laticínios. Esses avanços tecnológicos permitem que os processadores alcancem níveis mais elevados de pureza enquanto reduzem o consumo de energia e o tempo de processamento, criando vantagens de custo que podem ser repassadas aos fabricantes de alimentos. As tecnologias avançadas de separação permitem o controle preciso da composição de ácidos graxos, possibilitando produtos de gordura anidra do leite personalizados para aplicações específicas, como a fabricação de chocolate ou a produção de sorvete. As melhorias no controle de qualidade por meio de sistemas de monitoramento automatizados reduzem a variação entre lotes, atendendo aos requisitos dos fabricantes de alimentos por desempenho consistente dos ingredientes. A integração de sistemas de manutenção preditiva minimiza as interrupções na produção, algo crítico para manter a confiabilidade da cadeia de suprimentos em operações de fabricação de alimentos com prazos rigorosos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços e Dependência da Cadeia de Suprimentos do Leite Cru | -1.8% | Global, com maior impacto em regiões com produção leiteira concentrada | Curto prazo (≤ 2 anos) |

| Concorrência de Gorduras e Óleos Alternativos | -1.1% | Global, com maior pressão em aplicações sensíveis ao custo | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas e Requisitos de Rotulagem | -0.6% | Impacto primário na América do Norte e Europa, expandindo-se para outras regiões | Longo prazo (≥ 4 anos) |

| Vida Útil e Sensibilidade de Armazenamento em Comparação com Alternativas | -0.4% | Global, afetando particularmente processadores e distribuidores menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Gorduras e Óleos Alternativos

As alternativas de gordura à base de plantas apresentam desafios de custo e funcionalidade para a adoção da gordura anidra do leite, particularmente em aplicações sensíveis ao preço onde os requisitos de desempenho permitem substituição. Os derivados de óleo de coco e óleo de palma oferecem características de fusão semelhantes a custos significativamente menores, criando pressão sobre os preços da gordura anidra do leite em aplicações industriais. O desenvolvimento de lipídios estruturados e misturas de gorduras permite que os fabricantes de alimentos alcancem a funcionalidade desejada enquanto reduzem os custos de ingredientes, particularmente em aplicações onde o perfil de sabor único da gordura anidra do leite não é essencial. As pressões regulatórias em torno da sustentabilidade e do impacto ambiental favorecem alternativas à base de plantas em certos segmentos de mercado, à medida que os consumidores examinam cada vez mais a pegada de carbono dos ingredientes de origem animal. Os avanços técnicos nas tecnologias de modificação de gorduras permitem que óleos alternativos repliquem mais de perto as características de desempenho da gordura anidra do leite, reduzindo as vantagens funcionais que tradicionalmente protegiam a participação de mercado da gordura anidra do leite.

Volatilidade de Preços e Dependência da Cadeia de Suprimentos do Leite Cru

As flutuações nos preços do leite cru criam pressões significativas sobre as margens dos processadores de gordura anidra do leite, com os preços médios de caixa postal de USD 19,98 por cwt em março de 2024, representando um aumento mensal de USD 0,35 que impacta diretamente os custos de produção, de acordo com o Departamento de Agricultura dos Estados Unidos[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Relatório de Preço do Leite Caixa Postal do USDA - Março de 2024", usda.gov. As interrupções na cadeia de suprimentos decorrentes de surtos de doenças, exemplificadas pela Influenza Aviária Altamente Patogênica que afeta o gado leiteiro, agravam essas pressões de preços ao reduzir os volumes de leite disponíveis para processamento. A natureza concentrada da produção leiteira em regiões geográficas específicas cria vulnerabilidade a interrupções relacionadas ao clima, como demonstrado pelos desafios de produção da Austrália que afetam a disponibilidade global de gordura do leite. Os processadores enfrentam desafios particulares durante períodos de oferta restrita de leite, quando os produtores priorizam aplicações de maior valor, potencialmente limitando a capacidade de produção de gordura anidra do leite. As reformas da Ordem Federal de Comercialização do Leite introduzem complexidade adicional à medida que os mecanismos de precificação se ajustam para refletir as realidades modernas da produção leiteira, criando incerteza para contratos de fornecimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância e Crescimento do Convencional

A gordura anidra do leite convencional representa a maior participação (98,58%) em 2025 e permanece o segmento de crescimento mais rápido (CAGR de 8,48%, 2026-2031) no mercado global de gordura anidra do leite devido ao seu alinhamento com a escala, a economia e as realidades regulatórias da fabricação industrial de alimentos. A gordura anidra do leite convencional se beneficia de cadeias de suprimentos de laticínios estabelecidas, disponibilidade de leite durante todo o ano e sistemas de processamento padronizados que permitem altos rendimentos e qualidade consistente a custos mais baixos, algo crítico para produtores de panificação, confeitaria, nutrição infantil e alimentos prontos para consumo. Órgãos governamentais e do setor, como a Organização das Nações Unidas para Alimentação e Agricultura (FAO) e a Federação Internacional de Laticínios (IDF), destacam as gorduras lácteas convencionais como essenciais para a segurança alimentar global devido à sua estabilidade funcional, longa vida útil e conversão eficiente do leite cru em ingredientes de valor agregado. Políticas de apoio ao setor leiteiro, como a Política Agrícola Comum da UE, os programas de margem leiteira do Departamento de Agricultura dos Estados Unidos e as iniciativas do Conselho Nacional de Desenvolvimento Leiteiro da Índia, favorecem a produção convencional de gordura do leite ao melhorar a produtividade agrícola, a infraestrutura de cadeia de frio e a prontidão para exportação.

Do ponto de vista do crescimento, a gordura anidra do leite convencional está se expandindo rapidamente à medida que a demanda por gordura do leite econômica aumenta nos mercados emergentes, onde a sensibilidade ao preço supera as preferências por certificação orgânica, e em aplicações industriais onde as alegações de rótulo limpo podem ser atendidas sem status orgânico. Desenvolvimentos recentes reforçam esse impulso: em 2024, várias grandes cooperativas e processadores expandiram a produção de gordura anidra do leite convencional para uso em panificação e confeitaria, incluindo novos formatos de gordura anidra do leite a granel e variantes de estabilidade oxidativa melhorada para usuários industriais; em 2025, os fabricantes lançaram produtos de gordura anidra do leite convencional específicos para aplicações, como gordura anidra do leite de alto ponto de fusão para climas tropicais e gordura anidra do leite reformulada para fórmulas infantis e coberturas de chocolate, aproveitando as eficiências de escala em vez de prêmios de certificação. O forte apoio político, a infraestrutura madura, os menores custos de produção e a otimização contínua de produtos explicam por que a gordura anidra do leite convencional domina a participação de mercado e cresce mais rapidamente do que as alternativas orgânicas globalmente.

Por Tipo de Embalagem: A Embalagem a Granel Detém uma Participação Majoritária

A embalagem a granel detém a maior participação (90,55%) em 2025 do mercado global de gordura anidra do leite porque o produto é principalmente um ingrediente industrial e, portanto, é otimizado para cadeias de suprimentos de alto volume e custo eficiente: fabricantes de alimentos, confeiteiros, padarias, produtores de fórmulas infantis e exportadores preferem grandes tambores, contêineres intermediários para granel e entregas em tanques que reduzem o custo de embalagem por quilograma, simplificam o manuseio a granel e a cadeia de frio, e correspondem às linhas de processamento contínuo, uma realidade refletida nos relatórios oficiais de commodities que mostram tensão e negociação ativa de cargas de manteiga/gordura anidra do leite a granel para compradores internacionais. As perspectivas governamentais e multilaterais (OCDE-FAO, FAO) e os órgãos comerciais (IDF) também enfatizam que o comércio, a eficiência de armazenamento e as especificações padronizadas de commodities tornam as gorduras concentradas como a gordura anidra do leite atraentes para grandes processadores e comerciantes, reforçando a dominância dos formatos a granel nos volumes globais. Na prática, os reguladores e os órgãos de normas do setor facilitaram o trabalho de embalagem e especificação em 2024 (por exemplo, o padrão de gordura anidra do leite da ADPI e os padrões de ingredientes do setor atualizados), o que reduziu o atrito para vender e comprar gordura anidra do leite em formatos industriais a granel e apoiou exportações estáveis e fornecimento em escala industrial.

Ao mesmo tempo, a embalagem institucional (embalagens a granel menores, potes porcionados e formatos para serviços de alimentação) é o segmento de crescimento mais rápido (CAGR de 8,97%, 2026-2031) porque a demanda dos canais de serviços de alimentação, catering, hotelaria e restaurantes de serviço rápido se recuperou e se modernizou: redes e cozinhas centrais especificam cada vez mais formatos de gordura anidra do leite porcionados e prontos para uso que reduzem o manuseio no local, melhoram a consistência da segurança alimentar e se adequam a cozinhas de alto rendimento, tendências sinalizadas por relatórios comerciais do setor que vinculam o crescimento em fast-food, restaurantes e aquisições institucionais ao aumento dos volumes de ingredientes e à inovação em embalagens. Os programas nacionais do setor leiteiro que expandiram a capacidade de processamento e o fornecimento para serviços de alimentação em 2024-25 (por exemplo, expansão da produção de processadores observada em relatórios de investidores de empresas e perspectivas nacionais do setor leiteiro) aceleraram ainda mais a demanda por gordura anidra do leite embalada institucionalmente, adaptada para chefs e fabricantes de alimentos OEM.

Por Usuário Final: Dominância Industrial, Aceleração dos Serviços de Alimentação

Os fabricantes de alimentos e processadores industriais representam a maior participação do mercado global de gordura anidra do leite (91,94%) em 2025 devido à alta pureza, ao desempenho funcional (textura, perfil de fusão, estabilidade de prateleira) e às especificações padronizadas da gordura anidra do leite. Essas qualidades a tornam ideal para fabricantes de panificação, confeitaria, chocolate, fórmulas infantis e ingredientes lácteos em grande escala que exigem gorduras de grau commodity previsíveis. Os padrões internacionais (orientação do Codex/FAO) e as especificações do setor reforçam o papel da gordura anidra do leite como um insumo negociado e orientado por especificações. Órgãos multilaterais como a Federação Internacional de Laticínios destacam a importância dos ingredientes lácteos processados no comércio global e na sustentabilidade. Por exemplo, os relatórios do Serviço Agrícola Estrangeiro da Nova Zelândia indicam o aumento das remessas de gordura anidra do leite e exportações de laticínios especiais, impulsionadas por programas nacionais de laticínios e facilitação do comércio, que apoiam a demanda industrial.

O segmento de serviços de alimentação é o de crescimento mais rápido (CAGR de 10,7%, 2026-2031) devido à recuperação e expansão em restaurantes, redes de serviço rápido, cozinhas centrais e catering institucional. Esse crescimento impulsiona a demanda por produtos de gordura anidra do leite prontos para uso, porcionados e específicos para aplicações (por exemplo, potes adequados para chefs, graus de fusão mais elevados para cozinhas quentes e embalagens comerciais menores). Em 2024-25, os fornecedores expandiram os portfólios de gordura anidra do leite específicos para aplicações para usuários industriais (por exemplo, gordura anidra do leite fracionada para confeitaria tropical) e lançaram formatos adequados para serviços de alimentação para atender às necessidades em evolução. Os padrões consolidados, a economia de processamento em grande escala e os programas nacionais explicam a dominância dos fabricantes de alimentos, enquanto as práticas de aquisição em evolução dos serviços de alimentação e os lançamentos recentes de produtos impulsionam o crescimento dos serviços de alimentação.

Análise Geográfica

A Europa representa a maior participação do mercado global de gordura anidra do leite (35,40%) em 2025 porque combina fornecimentos de leite cru muito grandes e estáveis, capacidade madura de processamento e fracionamento, integração estreita com grandes fabricantes e exportadores de alimentos, e estruturas regulatórias e de normas de apoio que tornam o comércio de gordura anidra do leite a granel e orientado por especificações eficiente. Os dados da Associação Europeia de Laticínios e do Eurostat mostram entregas sustentadas de leite e cadeias de valor de ingredientes bem estabelecidas que alimentam a produção industrial de gordura anidra do leite. Exemplos concretos e recentes sublinham essas dinâmicas: em 2024, os processadores e plataformas de comércio europeus continuaram a sustentar grandes volumes de gordura anidra do leite para compradores industriais, enquanto produtores como a Fonterra reafirmaram a gordura anidra do leite como uma commodity de referência em suas atualizações de negócios de 2024, refletindo canais de fornecimento estáveis e foco no portfólio de ingredientes.

Em contraste, a Ásia-Pacífico é a região de crescimento mais rápido (CAGR de 10,58%, 2026-2031), impulsionada pela demanda acelerada por alimentos processados, nutrição infantil, panificação e confeitaria em mercados populosos (notavelmente China, Índia e Sudeste Asiático), pelo aumento da renda disponível e da urbanização, e pela expansão da capacidade de processamento local. Esse padrão é observado nas análises de mercado de gordura do leite/frações e na perspectiva da OCDE-FAO, que destacam a dinâmica de preços mais elevados de manteiga e gordura em 2024, que ampliou o valor das gorduras lácteas concentradas e incentivou o investimento regional. Em 2025, as ações de plataformas do setor e fornecedores, como a expansão das ofertas de gordura anidra do leite da Global Dairy Trade em formatos de contêiner intermediário para granel e o lançamento de ingredientes especiais derivados de gordura do leite por fornecedores de ingredientes e aprovações para componentes da membrana do glóbulo de gordura do leite usados em nutrição infantil, ilustram a rápida adoção de produtos de gordura anidra do leite novos e específicos para aplicações na Ásia-Pacífico.

A América do Norte está em uma curva de crescimento estável devido à forte demanda a jusante por ingredientes lácteos especiais (fórmulas infantis, panificação premium, chocolate), à inovação contínua e ao impulso das exportações (as exportações de laticínios dos EUA aumentaram em 2024-25), e aos investimentos dos processadores em graus de gordura anidra do leite específicos para aplicações e embalagens flexíveis que atendem tanto aos fabricantes de alimentos domésticos quanto aos compradores internacionais. Em conjunto, a forte infraestrutura de produção e comércio europeia explica sua participação dominante, enquanto as mudanças demográficas e de demanda, além dos desenvolvimentos direcionados de produtos e plataformas em 2024-25, explicam por que a Ásia-Pacífico é a região de crescimento mais rápido e por que a América do Norte está expandindo constantemente sua presença no mercado de gordura anidra do leite.

Cenário Competitivo

O mercado global de gordura anidra do leite é fragmentado, caracterizado pela presença de uma combinação de grandes cooperativas leiteiras multinacionais, especialistas regionais em ingredientes e exportadores específicos de cada país que competem em preço, funcionalidade, certificações e foco no uso final, em vez de ser dominado por um único ou poucos participantes. Empresas como Fonterra Co-operative Group Limited, FrieslandCampina, Dairy Farmers of America, Inc., Lactalis Ingredients e Yili Group (por meio da Westland Milk Products) são participantes-chave, mas nenhuma exerce controle avassalador devido à base de fornecimento de leite geograficamente dispersa, às diferentes regulamentações regionais e aos variados requisitos de aplicação para a gordura anidra do leite. Fontes governamentais e de associações, como FAO, OCDE-FAO, IDF e conselhos nacionais de laticínios, descrevem consistentemente os mercados de gordura do leite como vinculados a commodities, mas regionalmente diferenciados, com a gordura anidra do leite negociada ao lado da manteiga e do óleo de manteiga e produzida por uma ampla gama de cooperativas e processadores privados na Europa, Oceania, América do Norte e partes da Ásia.

Em 2024, os preços elevados da gordura do leite e a volatilidade da oferta incentivaram tanto os grandes quanto os médios processadores a canalizar a gordura do leite para a gordura anidra do leite, levando a múltiplas expansões de capacidade paralelas e introduções de produtos em vez de consolidação. Os principais participantes expandiram os graus de gordura anidra do leite específicos para aplicações, enquanto fornecedores menores e regionais lançaram gordura anidra do leite industrial padrão para clientes de panificação e confeitaria. Em 2025, a concorrência se diversificou ainda mais à medida que grupos líderes como Fonterra, FrieslandCampina e Lactalis Ingredients se concentraram em variantes de gordura anidra do leite de valor agregado (fracionada, de alto ponto de fusão, compatível com nutrição infantil), enquanto a DFA fortaleceu o fornecimento industrial norte-americano e a Yili/Westland alinhou a produção da Oceania com a demanda em rápido crescimento da Ásia-Pacífico.

Ao mesmo tempo, os participantes regionais na Europa, Índia e Sudeste Asiático continuaram fornecendo gordura anidra do leite convencional para fabricantes de alimentos domésticos e usuários de serviços de alimentação, reforçando a fragmentação. No geral, o mercado de gordura anidra do leite permanece estruturalmente fragmentado, com a concorrência impulsionada pela disponibilidade de leite, orientação para exportação, personalização funcional e conformidade com os padrões do Codex, ADPI e regionais, em vez de escala apenas. Essa dinâmica permite que tanto as cooperativas globais quanto os processadores regionais coexistam e cresçam.

Líderes do Setor de Gordura Anidra do Leite

Fonterra Co-operative Group Ltd

FrieslandCampina N.V.

Dairy Farmers of America Inc.

Lactalis Ingredients

Yili Industrial Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Fonterra anunciou uma expansão significativa de sua capacidade de produção de gordura anidra do leite para atender à crescente demanda global, especialmente nas indústrias de processamento de alimentos e confeitaria. Uma parte fundamental desse investimento é um novo armazém refrigerado no local de Whareroa em Taranaki, Nova Zelândia, cobrindo cerca de 19.000 m² (o tamanho de três campos de rúgbi), para aumentar a capacidade de armazenamento em cerca de 5.000 toneladas.

- Novembro de 2024: A Glanbia Ingredients lançou uma nova linha de produtos de gordura anidra do leite projetados especificamente para as indústrias de panificação e confeitaria. Esses produtos se concentram em melhorar o sabor, a textura e a vida útil, particularmente em produtos de panificação e produtos de chocolate, aumentando a qualidade sensorial e a frescura de itens alimentares premium.

- Outubro de 2024: A Arla Foods introduziu uma variedade orgânica de gordura anidra do leite para responder à crescente demanda dos consumidores por produtos lácteos orgânicos, naturais e de origem sustentável. Este produto atende tanto aos setores de fabricação de alimentos quanto ao varejo, enfatizando o posicionamento de rótulo limpo e alinhando-se com a tendência maior de aumento do consumo de alimentos orgânicos. Este lançamento fortalece o portfólio da Arla em gorduras lácteas premium e especiais.

- Janeiro de 2024: A Dairy Farmers of America investiu na modernização de suas instalações de produção para melhor atender à crescente demanda por gordura anidra do leite. O foco tem sido na integração vertical e no abastecimento local para melhorar o controle da cadeia de suprimentos e a qualidade do produto. Esse investimento aumenta a capacidade da cooperativa de fornecer gordura anidra do leite consistente e de alta qualidade para atender às necessidades do mercado premium.

Escopo do Relatório do Mercado Global de Gordura Anidra do Leite

| Convencional |

| Orgânico |

| Granel (Tambores e Tanques) |

| Institucional (Contêineres Intermediários para Granel) |

| Fabricantes de Alimentos/Industrial | Laticínios |

| Panificação | |

| Confeitaria | |

| Bebidas | |

| Outras Aplicações Industriais | |

| Serviços de Alimentação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Convencional | |

| Orgânico | ||

| Tipo de Embalagem | Granel (Tambores e Tanques) | |

| Institucional (Contêineres Intermediários para Granel) | ||

| Usuário Final | Fabricantes de Alimentos/Industrial | Laticínios |

| Panificação | ||

| Confeitaria | ||

| Bebidas | ||

| Outras Aplicações Industriais | ||

| Serviços de Alimentação | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gordura anidra do leite em 2026?

O tamanho do mercado de gordura anidra do leite é de USD 4,37 bilhões em 2026 e está projetado para crescer a uma CAGR de 8,4% para USD 6,55 bilhões até 2031.

Qual tipo de embalagem está crescendo mais rapidamente no mercado de gordura anidra do leite?

O tipo de embalagem institucional está se expandindo a uma CAGR de 8,79%.

Qual é a principal restrição que impacta os processadores de gordura anidra do leite?

A volatilidade dos preços do leite cru, com média de USD 19,98 por cwt em março de 2024, comprime as margens dos processadores e complica os contratos de fornecimento de longo prazo.

Qual região deve contribuir mais para o crescimento futuro do volume de gordura anidra do leite?

A Ásia-Pacífico está prevista para registrar a maior CAGR de 10,58%, à medida que o crescente consumo da classe média e a urbanização impulsionam a demanda por ingredientes lácteos premium.

Quão concentrado é o cenário competitivo?

O mercado de gordura anidra do leite é fragmentado.

Página atualizada pela última vez em: