Tamanho e Participação do Mercado de Leite de Soja

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

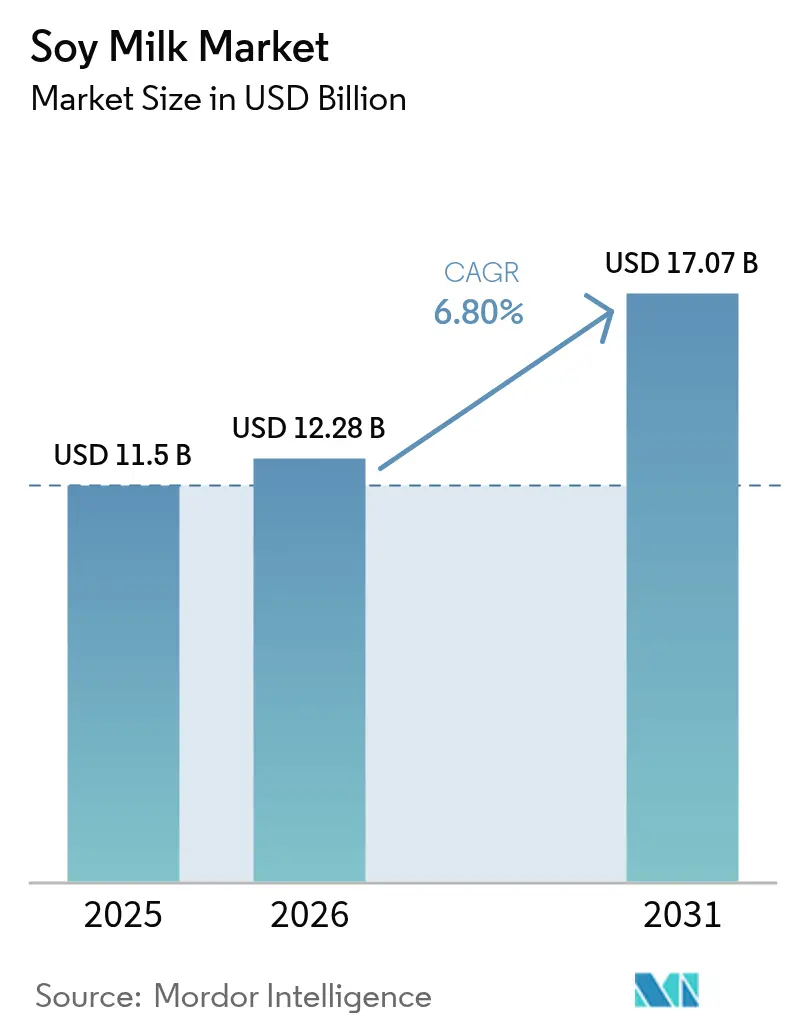

| Tamanho do Mercado (2026) | 12.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.80% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite de Soja por Mordor Intelligence

O tamanho do mercado de leite de soja em 2026 é estimado em USD 12,28 bilhões, crescendo a partir do valor de 2025 de USD 11,50 bilhões, com projeções para 2031 indicando USD 17,07 bilhões, crescendo a um CAGR de 6,8% no período de 2026-2031. Vários fatores contribuem para esse crescimento, incluindo o aumento da conscientização sobre saúde e as crescentes preocupações com a sustentabilidade entre os consumidores. O aumento dos casos de intolerância à lactose e alergias ao leite em todo o mundo têm impulsionado os consumidores em direção ao leite de soja, uma alternativa naturalmente sem lactose e hipoalergênica. A adoção de dietas veganas e flexitarianas, especialmente entre populações mais jovens e urbanas, acelerou a transição dos produtos lácteos tradicionais. A composição nutricional do leite de soja, que inclui proteína de alta qualidade, aminoácidos essenciais, vitaminas e minerais, atrai consumidores preocupados com a saúde que buscam bebidas nutritivas. Os avanços na tecnologia de processamento de alimentos melhoraram o sabor, a textura e a vida útil do leite de soja, abordando preocupações anteriores dos consumidores. A maior disponibilidade de leite de soja em supermercados, lojas de conveniência e plataformas online, apoiada por campanhas de marketing e endossos de celebridades, melhorou a acessibilidade ao produto. Além disso, as políticas e regulamentações governamentais que apoiam dietas à base de plantas para benefícios ambientais e de saúde contribuíram para o crescimento do mercado.

Principais Conclusões do Relatório

- Por tipo de produto, as linhas de leite de soja sem sabor capturaram 77,68% da participação de mercado de leite de soja em 2025, enquanto as variantes saborizadas têm previsão de expansão a um CAGR de 7,01% até 2031.

- Por forma, os formatos prontos para beber (RTD) controlaram 73,75% da participação no tamanho do mercado de leite de soja em 2025; os formatos em pó têm projeção de crescimento a um CAGR de 12,57% até 2031.

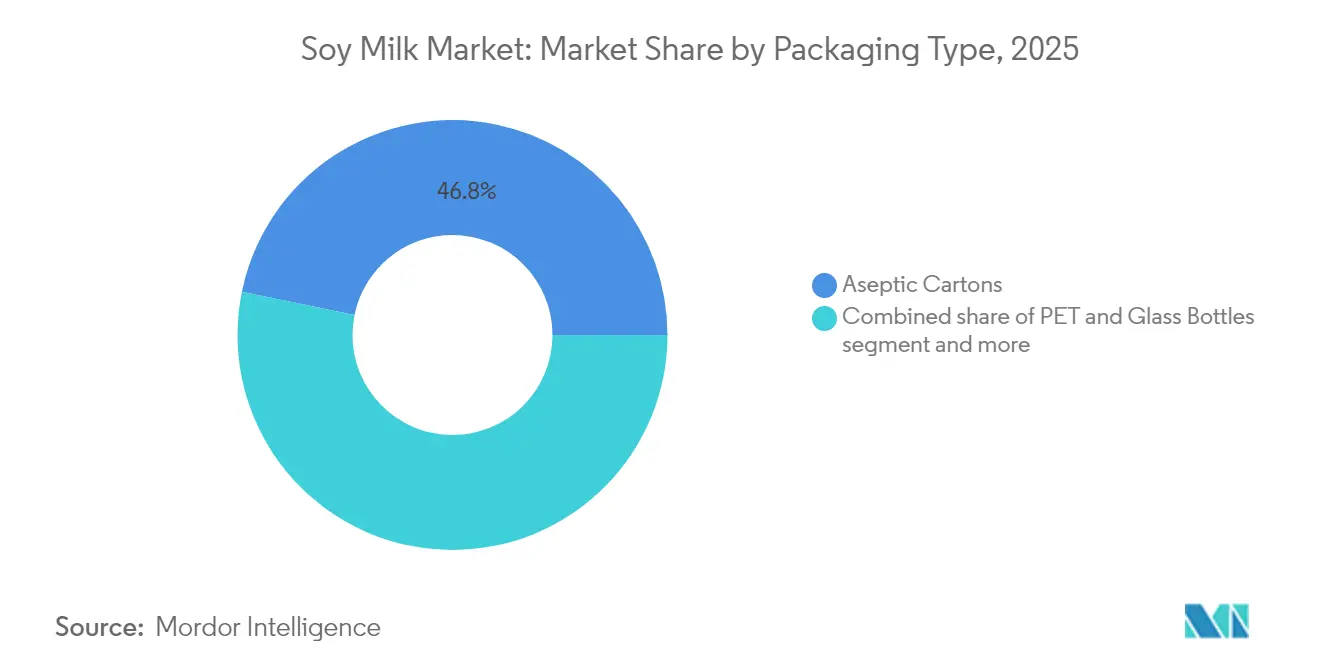

- Por tipo de embalagem, as caixas assépticas lideraram com 46,78% de participação na receita em 2025, enquanto os sachês flexíveis devem registrar um CAGR de 12,18% até 2031.

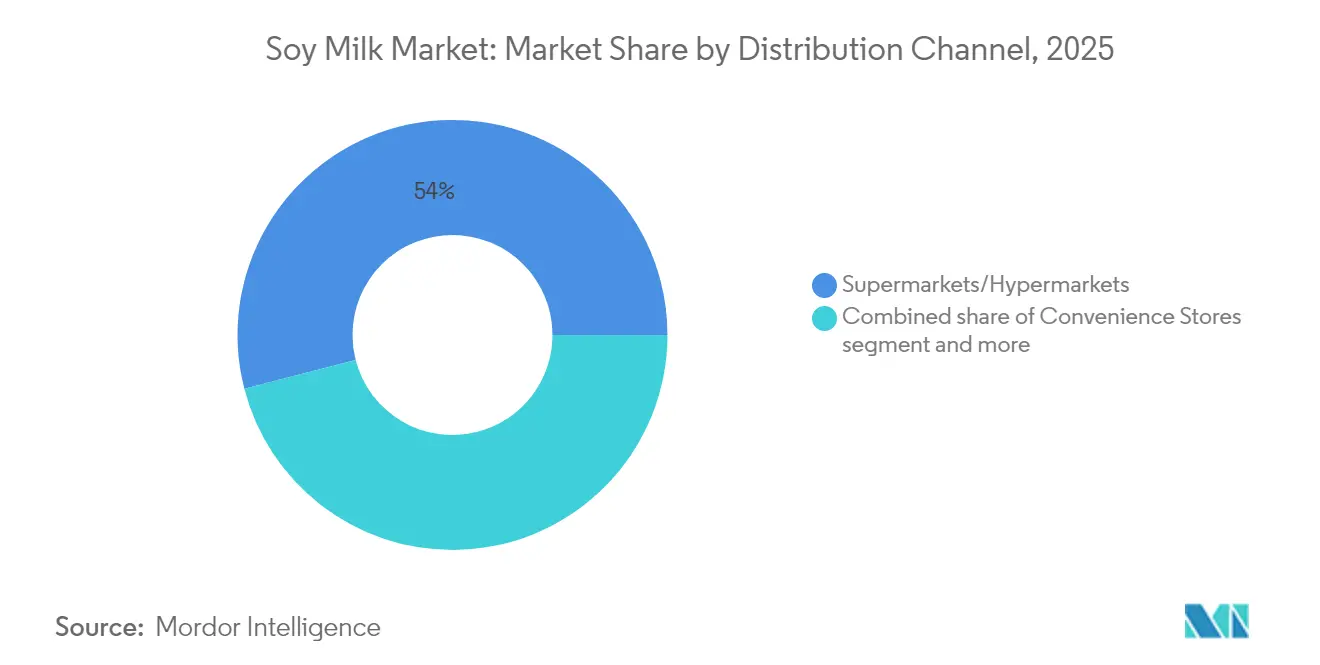

- Por canal de distribuição, os supermercados/hipermercados detinham 54,02% das vendas de 2025, enquanto os canais online registraram o crescimento mais rápido com um CAGR de 13,34%.

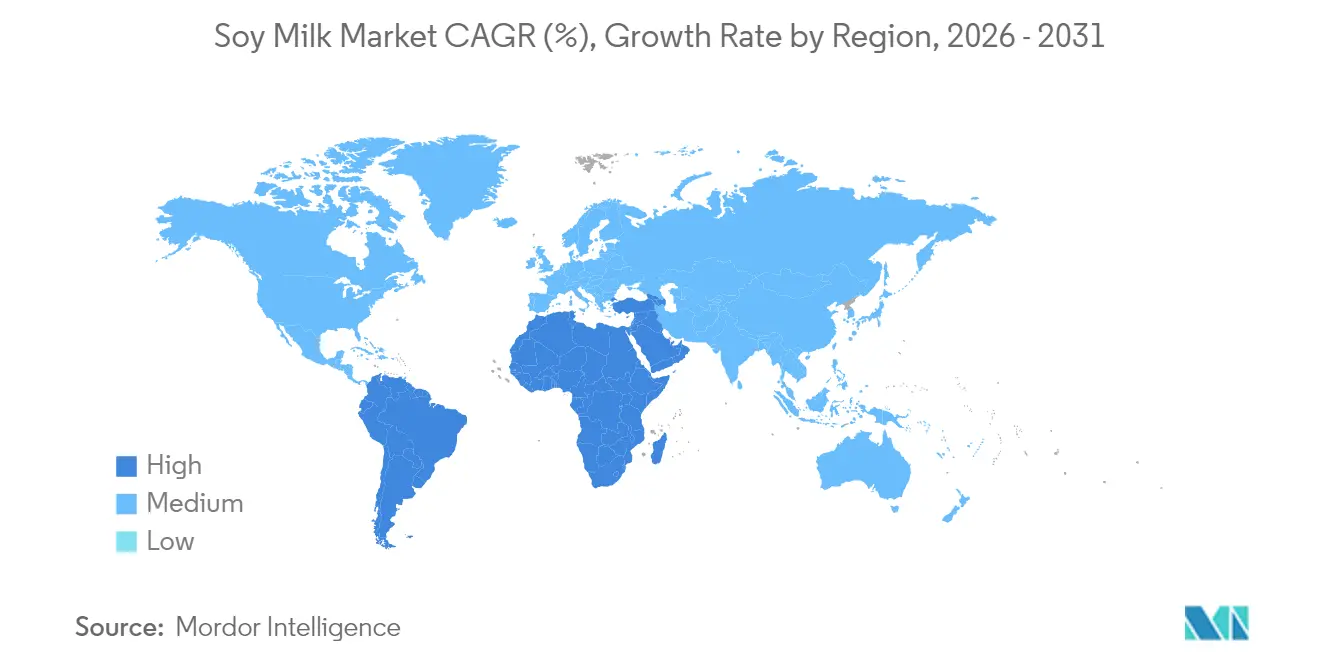

- Por geografia, a Ásia-Pacífico capturou 66,88% da receita de 2025; o Oriente Médio e a África devem registrar o maior CAGR regional de 11,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Leite de Soja*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção do leite de soja em canais de serviços de alimentação | +1.2% | Global, com maiores ganhos na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente adoção de dietas veganas e vegetarianas | +1.8% | Global, liderado pela Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovações de produto e sabores diversificados ampliam o alcance de mercado | +0.9% | Global, com posicionamento premium em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Benefícios nutricionais impulsionam o crescimento do mercado | +1.4% | Global, particularmente forte em demografias conscientes da saúde | Longo prazo (≥ 4 anos) |

| Rotulagem de pegada de carbono da UE favorecendo as bebidas de soja | +0.7% | Europa, com efeitos de transbordamento para outros mercados regulamentados | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico com assinaturas de leite | +0.8% | Global, liderado por mercados urbanos em economias desenvolvidas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção do Leite de Soja em Canais de Serviços de Alimentação

A adoção do leite de soja pelo setor de serviços de alimentação está impulsionando o crescimento do mercado, à medida que compradores institucionais selecionam alternativas à base de plantas para atender a requisitos dietéticos e gerenciar custos. Os operadores de serviços de alimentação escolhem o leite de soja por seu alto teor proteico e eficiência operacional na preparação de alimentos em larga escala. Entre as alternativas à base de plantas, a composição proteica do leite de soja é a mais semelhante ao leite de origem animal, tornando-o adequado para programas de nutrição institucional. A demanda por formulações especializadas para baristas está aumentando, particularmente de redes de cafés e restaurantes que requerem produtos que mantenham a estabilidade da espuma e previnam a coagulação em bebidas quentes. A eliminação de cobranças adicionais para opções de leite não lácteo pela Starbucks em outubro de 2024 demonstra a crescente aceitação institucional e demanda por alternativas à base de plantas, incluindo o leite de soja. O setor de serviços de alimentação valoriza o fornecimento consistente e o conteúdo nutricional padronizado do leite de soja em detrimento de alternativas como o leite de amêndoa ou aveia, que enfrentam maiores flutuações de preço e disponibilidade de matéria-prima. Essa ampla adoção nos estabelecimentos de serviços de alimentação sustenta o crescimento contínuo do mercado além das tendências de consumidores no varejo, estabelecendo o leite de soja como um componente essencial da indústria de alimentos.

Crescente Adoção de Dietas Veganas e Vegetarianas

O mercado global de leite de soja está experimentando crescimento substancial devido à crescente adoção de dietas veganas e vegetarianas, impulsionada principalmente pela conscientização sobre saúde, preocupações com a sustentabilidade ambiental, considerações éticas e fatores econômicos. As preferências dos consumidores estão se deslocando para alternativas à base de plantas devido ao aumento da conscientização sobre intolerância à lactose, preocupações com os níveis de colesterol e o impacto ambiental da pecuária leiteira tradicional. O crescimento do mercado é ainda impulsionado pelos avanços tecnológicos nos métodos de processamento, formulações de produtos aprimoradas e investimentos significativos em pesquisa e desenvolvimento. De acordo com o World Population Review, a população vegana da Índia e do México atingiu 9% em 2025, particularmente apoiada pela rápida expansão dos formatos de varejo modernos, urbanização crescente, aumento da renda disponível e crescente conscientização sobre os benefícios da nutrição à base de plantas [1]Fonte: World Population Review, "Veganismo por País 2025", worldpopulationreview.com . Essa mudança é ainda acelerada pela expansão das redes de distribuição no varejo, inovações de produtos em sabor e conteúdo nutricional, e crescentes investimentos em tecnologias de proteína à base de plantas em todo o setor de alimentos e bebidas.

Inovações de Produto e Sabores Diversificados Ampliam o Alcance de Mercado

A inovação de produto e a diversificação de sabores estão impulsionando a expansão do mercado global de leite de soja por meio de respostas estratégicas às demandas dos consumidores por benefícios à saúde e preferências de sabor. O crescimento do mercado é influenciado principalmente pelo aumento da conscientização sobre saúde, pelo aumento dos casos de intolerância à lactose e pela crescente adoção de dietas à base de plantas. Os fabricantes estão respondendo a essas tendências desenvolvendo produtos de leite de soja aprimorados além das variedades tradicionais simples, utilizando tecnologias de processamento avançadas e formulações de ingredientes. As empresas expandiram sistematicamente seus portfólios de produtos para incluir variantes de baunilha, chocolate e funcionais, enriquecidos com cálcio, vitamina D e ômega-3, atendendo a requisitos nutricionais específicos. Essa tendência é exemplificada pelo lançamento em março de 2023 pela Lactasoy de um leite de soja sabor chocolate com 26% de redução no teor de açúcar, atendendo diretamente à crescente demanda dos consumidores por alternativas mais saudáveis no segmento de bebidas saborizadas. O produto contém nove aminoácidos e ômega-3, 6 e 9, visando estrategicamente o crescente grupo demográfico de consumidores que buscam sabor de chocolate com benefícios proteicos adicionais. Essas inovações sistemáticas repercutem particularmente entre os consumidores mais jovens e os flexitarianos, que demonstram uma preferência consistente por produtos que equilibram sabor e valor nutricional em suas escolhas de bebidas.

Benefícios Nutricionais Impulsionam o Crescimento do Mercado

O crescimento do mercado global de leite de soja é impulsionado por seus benefícios nutricionais, à medida que os consumidores buscam alternativas de bebidas mais saudáveis. O leite de soja contém todos os nove aminoácidos essenciais e oferece qualidade proteica e digestibilidade comparáveis ao leite de vaca. Sua composição livre de colesterol e baixo teor de gordura saturada atraem consumidores focados no gerenciamento da saúde cardiovascular. Os produtos comerciais de leite de soja são tipicamente enriquecidos com cálcio, vitamina D e vitamina A em níveis equivalentes ao leite de origem animal, atendendo às necessidades nutricionais dos consumidores que reduzem a ingestão de laticínios. A bebida também contém potássio e ácidos graxos insaturados, com estudos indicando potenciais efeitos anti-inflamatórios e redução dos riscos de doenças cardiovasculares, certos tipos de câncer e sintomas da menopausa. Esses benefícios à saúde influenciam o desenvolvimento de produtos no mercado. Por exemplo, em dezembro de 2024, a Tofusan lançou um leite de soja sem açúcar na Tailândia, combinando soja e sementes de gergelim preto para fornecer 29 gramas de proteína. O produto apresenta sesamina, um antioxidante com propriedades anti-envelhecimento, e é livre de lactose.

Análise de Impacto das Restrições do Mercado de Leite de Soja*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rigorização da rotulagem de alérgenos para leite de soja | -0.4% | Global, com aplicação mais rigorosa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A volatilidade do preço da soja dificulta o crescimento do mercado | -0.8% | Global, com maior impacto em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Limitações de vida útil em áreas rurais ou subdesenvolvidas | -0.3% | Mercados emergentes, particularmente áreas rurais na Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Concorrência de outros leites à base de plantas | -1.1% | Global, com intensa concorrência em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rigorização da Rotulagem de Alérgenos para Leite de Soja

A implementação de regulamentações cada vez mais rigorosas de rotulagem de alérgenos para o leite de soja representa uma restrição substancial ao mercado, à medida que as autoridades regulatórias em todo o mundo fortalecem suas medidas de supervisão para proteger os consumidores com alergias alimentares. A Agência de Alimentos e Medicamentos (FDA) categoriza a soja como um dos nove principais alérgenos alimentares, juntamente com leite, ovos, peixes, crustáceos, nozes de árvore, amendoins, trigo e gergelim, exigindo uma declaração abrangente em todos os rótulos de alimentos embalados. Em janeiro de 2025, a Agência de Alimentos e Medicamentos (FDA) emitiu orientações revisadas enfatizando a rotulagem explícita de alérgenos, exigindo que os fabricantes especifiquem a soja e outros alérgenos principais tanto na lista de ingredientes quanto em uma declaração de conteúdo. Esses requisitos regulatórios, embora fundamentais para a segurança e transparência do consumidor, impõem encargos substanciais de conformidade aos produtores de leite de soja, particularmente em áreas críticas de documentação de fornecimento de ingredientes, validação de processos de fabricação e protocolos de prevenção de contaminação cruzada.

A Volatilidade do Preço da Soja Dificulta o Crescimento do Mercado

A volatilidade do preço da soja restringe significativamente o mercado global de leite de soja ao afetar os custos de produção e as operações da cadeia de suprimentos. Como a soja é o ingrediente principal na produção de leite de soja, as flutuações de preços causadas por condições climáticas, questões geopolíticas e variações na produção agrícola afetam as decisões de precificação, as margens e os volumes de produção dos fabricantes. O aumento nos preços globais da soja elevou os custos de fabricação, dificultando que os produtores mantenham preços competitivos no varejo enquanto preservam a lucratividade. No Japão, esse impacto é evidente por meio de dados da Associação Japonesa de Leite de Soja, que reportou que o volume de envio de produtos de leite de soja diminuiu para 394,62 mil quilolitros em 2023, continuando o declínio em relação aos anos anteriores [2]Fonte: Associação Japonesa de Leite de Soja, " Pesquisa de Volume de Produção de Leite de Soja, janeiro-março de 2025", tounyu.jp . Essa redução está correlacionada com o aumento dos custos de insumos e a inflação de mercado decorrente do aumento dos preços das matérias-primas. Como resultado, a volatilidade persistente nos preços da soja representa um desafio substancial para o crescimento do mercado, afetando tanto as estratégias operacionais dos fabricantes quanto o potencial de expansão do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Leite de Soja

Por Tipo de Embalagem:

Inovação Sustentável Impulsiona o Crescimento das Embalagens FlexíveisAs caixas assépticas mantêm a liderança de mercado no segmento de embalagens de leite de soja, comandando uma participação de 46,78% em 2025. Essa posição de mercado é atribuída às suas capacidades demonstradas em preservação de produtos, extensão da vida útil em temperatura ambiente e manutenção de rigorosos padrões de segurança. O formato estabeleceu penetração substancial no mercado e aceitação dos consumidores em mercados internacionais, posicionando-o como a principal solução de embalagem para consumo residencial e aplicações portáteis. As caixas assépticas demonstram plena conformidade com o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, que exige reciclabilidade abrangente das embalagens e estabelece uma meta de redução de 5% nos resíduos de embalagens. Essa conformidade regulatória aprimora suas credenciais de sustentabilidade ambiental e impele os participantes do setor a implementar esse formato de embalagem para atender aos requisitos regulatórios e às crescentes preferências ambientais dos consumidores.

Os sachês flexíveis demonstram significativo impulso de mercado como o segmento de embalagem de expansão mais rápida, exibindo uma taxa de crescimento anual composta de 12,18% até 2031. Essa trajetória de crescimento é atribuída à eficiência de materiais, custos logísticos otimizados e requisitos de armazenamento reduzidos, complementados por um design estrutural compacto que ressoa com segmentos de consumidores ambientalmente conscientes. O formato oferece vantagens operacionais por meio de mecanismos de refechamento integrados e características aprimoradas de portabilidade, repercutindo particularmente entre segmentos demográficos mais jovens e consumidores domésticos. Além disso, as garrafas PET e de vidro mantêm presença consistente no mercado em categorias de produtos premium, onde a estética da embalagem e as métricas de qualidade percebida influenciam significativamente o comportamento de compra dos consumidores. Outros formatos de embalagem, incluindo bag-in-box e contêineres a granel, atendem a aplicações especializadas em mercados de serviços de alimentação e industriais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Produto:

A Dominância do Sem Sabor Enfrenta o Desafio da Inovação em SaboresO leite de soja sem sabor mantém uma participação de mercado substancial de 77,68% em 2025, atribuída principalmente à sua utilização extensiva em padrões de consumo tradicionais e aplicações institucionais que requerem perfis de sabor neutro. A dominância de mercado do segmento é reforçada pelo seu papel fundamental nos processos de preparação de alimentos e pela significativa aceitação em múltiplas demografias culturais, particularmente em mercados asiáticos onde as preferências dos consumidores se alinham com bebidas neutras à base de plantas. A metodologia de produção das variantes sem sabor demonstra eficiência operacional por meio de processos de fabricação simplificados e requisitos de ingredientes reduzidos, facilitando pontos de preço competitivos que impulsionam a expansão do mercado em regiões sensíveis ao preço.

O segmento de leite de soja saborizado demonstra perspectivas de crescimento robustas com um CAGR projetado de 7,01% até 2031, atribuído ao aumento da demanda dos consumidores por perfis de sabor aprimorados e iniciativas estratégicas de expansão de mercado pelos fabricantes. Dentro dessa categoria, as variantes de baunilha e chocolate mantêm posições proeminentes, com produtos de baunilha servindo a propósitos duplos no consumo direto e em aplicações culinárias, enquanto as variantes de chocolate visam especificamente as demografias jovens e os mercados substitutos de sobremesas. O segmento abrange variações de sabor adicionais, incluindo formulações sazonais e regionais, que apresentam oportunidades para posicionamento premium no mercado, embora essas subcategorias atualmente mantenham redes de distribuição limitadas e penetração de mercado.

Por Canal de Distribuição:

A Transformação Digital Acelera o Crescimento OnlineOs supermercados/hipermercados mantêm uma participação de distribuição dominante de 54,02% no mercado de leite de soja em 2025. Esses estabelecimentos varejistas de grande formato facilitam a visibilidade abrangente do produto por meio de seções de produtos à base de plantas estrategicamente posicionadas e posicionamento ideal nas prateleiras. Seu extenso portfólio de produtos abrange formulações enriquecidas, variantes de sabor e múltiplas configurações de embalagem. O tráfego substancial de consumidores e os padrões de compra estabelecidos permitem a comparação sistemática de produtos e o acesso a programas promocionais estruturados. Esses estabelecimentos varejistas mantêm disponibilidade consistente de produtos e preços competitivos no mercado por meio de redes sofisticadas de cadeia de suprimentos e parcerias estabelecidas com fabricantes.

A distribuição no varejo online demonstra significativo impulso de mercado, atingindo um CAGR de 13,34% até 2031. Essa trajetória de crescimento é atribuída a modelos de assinatura estruturados, implementações estratégicas diretas ao consumidor e padrões de compra dos consumidores em evolução. O canal de distribuição online estabeleceu infraestrutura especializada para o gerenciamento de produtos perecíveis e semiduráveis. Os sistemas de distribuição baseados em assinatura geram fluxos de receita consistentes e aprimoram as métricas de retenção de clientes, enquanto os modelos diretos ao consumidor permitem que os fabricantes otimizem as margens e estabeleçam relacionamentos diretos com os clientes. Os estabelecimentos de varejo de conveniência servem como pontos de distribuição secundários estratégicos, particularmente para vendas de unidades individuais. Os canais on-trade, que abrangem restaurantes, cafés e serviços de alimentação institucionais, representam oportunidades crescentes para expansão de volume e construção de marca.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Forma:

A Liderança do Pronto para Beber é Desafiada pelo Crescimento do Segmento em PóOs formatos prontos para beber mantêm uma participação de mercado dominante de 73,75% em 2025, atribuída ao seu posicionamento estratégico em conveniência e infraestrutura de distribuição bem estabelecida nos canais de varejo e serviços de alimentação. A liderança de mercado do segmento é fundamentalmente impulsionada pelo aumento das necessidades dos consumidores por soluções de consumo imediato e inovações avançadas de embalagem que proporcionam características superiores de portabilidade e estabilidade em prateleira. A implementação de tecnologias de processamento asséptico permite que os produtos Prontos para Beber (RTD) alcancem estabilidade estendida em prateleira sem necessidade de refrigeração, otimizando assim a eficiência da distribuição e minimizando os custos operacionais da cadeia de suprimentos.

O segmento em pó projeta um CAGR de 12,57% até 2031, apoiado pela eficiência de custos, maior vida útil e crescente adoção em mercados emergentes com infraestrutura de cadeia de frio limitada. Esse formato atrai compradores institucionais e consumidores sensíveis ao preço, criando um segmento de mercado distinto com dinâmicas competitivas específicas. O crescimento é significativo em mercados onde os consumidores aceitam processos de reconstituição e priorizam a economia de custos. A expansão do segmento também provém de aplicações em serviços de alimentação que valorizam a preparação em grande quantidade e a eficiência de armazenamento. Os aprimoramentos na tecnologia de processamento de pó melhoram a solubilidade e o sabor, reduzindo as barreiras tradicionais à adoção e ampliando a base de consumidores.

Análise Geográfica

Mercado de Leite de Soja na APAC

A Ásia-Pacífico detém 66,88% de participação de mercado em 2025, impulsionada pela profunda integração cultural das bebidas à base de soja e pela robusta infraestrutura de fabricação na China, no Japão e na Coreia do Sul. O crescimento da região é sustentado pela expansão das populações de classe média, pelo aumento da consciência sobre saúde e pelas políticas governamentais que promovem a proteína vegetal para a segurança alimentar. As mudanças regulatórias da China que exigem a produção de leite esterilizado a partir de leite cru criam oportunidades de mercado para alternativas à base de plantas. As capacidades de fabricação e as redes de cadeia de suprimentos da região atendem tanto ao consumo doméstico quanto aos mercados de exportação global.

Mercado de Leite de Soja no MEA

A região do Oriente Médio e África projeta um CAGR de 11,34% até 2031, sustentado pelo aumento da renda disponível, pela conscientização sobre saúde e pelas iniciativas governamentais de segurança alimentar. A posição dos Emirados Árabes Unidos (EAU) como hub regional de distribuição de alimentos facilita a entrada no mercado para marcas internacionais. Em 2023, as exportações dos Estados Unidos de produtos agrícolas e correlatos para os Emirados Árabes Unidos atingiram 1,33 bilhão de USD, com bens orientados ao consumidor respondendo por mais de 75% do aumento. Além disso, o Laboratório de Inovação Alimentar da Universidade do Estado Livre (UFS), na África do Sul, lançou alternativas lácteas à base de soja acessíveis e ricas em proteínas em junho de 2024, atendendo às necessidades nutricionais regionais e às preocupações com a segurança alimentar.

Mercado de Leite de Soja nas Américas e na Europa

A América do Norte e a Europa mantêm um crescimento de mercado estável por meio da conscientização sobre saúde, das preocupações ambientais e de regulamentações favoráveis para sistemas alimentares sustentáveis. Os mercados europeus se beneficiam dos requisitos de rotulagem de pegada de carbono e das diretivas de sustentabilidade que favorecem o leite de soja em relação às alternativas lácteas. Os fabricantes norte-americanos concentram-se na expansão da capacidade de processamento e no desenvolvimento de produtos para atender à demanda dos consumidores. A América do Sul aproveita sua vantagem na produção de soja para uma fabricação mais econômica, embora o crescimento do mercado enfrente desafios de distribuição e conscientização do consumidor.

Cenário Competitivo

O mercado de leite de soja exibe fragmentação moderada, com empresas estabelecidas mantendo participações de mercado significativas por meio de suas estratégias de integração vertical, reconhecimento de marca e capacidades de distribuição. Os principais players, incluindo Danone S.A., Vitasoy International Holdings Ltd, The Hain Celestial Group Inc. e Kikkoman Corporation, empregam estratégias competitivas distintas. A Danone prioriza a otimização do portfólio de marcas e o posicionamento de sustentabilidade, enquanto a Vitasoy se concentra na liderança de mercado regional e na inovação de produtos.

O cenário competitivo continua a se transformar à medida que empresas lácteas tradicionais entram nos segmentos à base de plantas, enquanto fabricantes especializados em produtos à base de plantas expandem seus portfólios e presença geográfica. As empresas com forte integração na cadeia de suprimentos têm uma vantagem, pois as flutuações nos preços da soja e a eficiência do processamento influenciam diretamente a lucratividade. Empresas menores também estão ganhando presença no mercado, como demonstrado pela fabricante zambiana 260 Brands, que inaugurou a primeira fábrica de leite à base de plantas do país em Lusaca em outubro de 2023. A empresa comercializa seu leite à base de plantas sob a marca Nutramilk.

Além disso, a adoção de tecnologia cria vantagens competitivas, com os principais fabricantes investindo em equipamentos de processamento avançados, inovações em embalagens e sistemas de controle de qualidade para alcançar posicionamento premium e eficiência operacional. As atividades de patentes em tecnologias de processamento, sistemas de sabor e aprimoramento nutricional destacam a contínua competição em inovação. As empresas visam estabelecer vantagens proprietárias em sabor, nutrição e eficiência de fabricação. O cenário competitivo reflete as preferências dos consumidores em mudança, com empresas bem-sucedidas adaptando seus portfólios de produtos e estratégias de marketing enquanto mantêm eficiência operacional e lucratividade em mercados cada vez mais competitivos.

Líderes do Setor de Leite de Soja

Danone S.A.

Vitasoy International Holdings Ltd

The Hain Celestial Group Inc.

Campbell Soup Company

Kikkoman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Leite de Soja

- Danone S.A.

- Vitasoy International Holdings Ltd

- The Hain Celestial Group Inc.

- Campbell Soup Company

- Kikkoman Corporation

- SunOpta Inc. (West Life)

- Eden Foods Inc.

- Fraser and Neave, Limited (F&N NutriSoy)

- The Hershey Company (Sofit)

- Samyuk Foods

- Earth's Own Food Company Inc.

- Dr. Chung's Food Co. Ltd.

- Granarolo S.p.A.

- Maeil Dairy Ind. Co. Ltd.

- Yeo Hiap Seng Ltd

- Yili Group

- Alt Co.

- Green Spot Co. Ltd

- Sanitarium Health and Wellbeing Company

- VV Food & Beverage Co. Ltd.

Desenvolvimento Recente da Indústria no Mercado de Leite de Soja

- Fevereiro de 2025: A MALK Organics expandiu seu portfólio de produtos introduzindo alternativas de leite de coco orgânico sem adição de açúcar e leite de soja orgânico sem adição de açúcar em resposta à demanda dos consumidores por bebidas à base de plantas com baixo teor de açúcar. O desenvolvimento do produto alinhou-se com a estratégia da empresa de fabricar bebidas com ingredientes mínimos e rótulo limpo para consumidores conscientes da saúde.

- Fevereiro de 2025: A Kikkoman Corporation estabeleceu um website global para apresentar suas operações de negócios de leite de soja fora do Japão, expandindo sua presença internacional. O website forneceu informações abrangentes sobre a expansão internacional da marca Kikkoman Soymilk para consumidores internacionais.

- Julho de 2024: A Sanitarium Health Food Company lançou uma linha PLANTWELL de produtos de leite à base de plantas contendo ingredientes clinicamente testados. A linha de produtos incluiu leite de soja de alto teor proteico formulado com cálcio derivado de algas para apoiar a densidade óssea e fibras prebióticas para promover a saúde intestinal.

- Abril de 2024: A Yeo Hiap Seng introduziu o Yeo's Immuno Soy Milk, que continha vitamina B6 e zinco para suporte ao sistema imunológico. A bebida era naturalmente rica em proteínas e cálcio, disponível nas variantes original e chocolate.

Escopo do Relatório do Mercado Global de Leite de Soja

O mercado de leite de soja compreende alternativas de leite à base de plantas fabricadas a partir de grãos de soja. Esses produtos atendem às necessidades dos consumidores que buscam bebidas sem laticínios, sem lactose ou veganas. O mercado consiste em variantes simples e saborizadas utilizadas para consumo direto, culinária e como ingredientes na fabricação de alimentos e bebidas.

O mercado de Leite de Soja é segmentado por tipo de produto, forma, embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em leite de soja sem sabor e leite de soja saborizado. O leite de soja saborizado é ainda subdividido em baunilha, chocolate e outros. Por forma, o mercado é segmentado em pronto para beber (RTD) e em pó. Por tipo de embalagem, o mercado é segmentado em caixas assépticas, garrafas PET e de vidro, sachês flexíveis e outros. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. O off-trade é ainda segmentado em supermercados/hipermercados, lojas de conveniência, varejistas online e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi feito em termos de valor em USD para todos os segmentos mencionados acima.

Visão Geral da Segmentação

| Leite de Soja Sem Sabor | |

| Leite de Soja Saborizado | Baunilha |

| Chocolate | |

| Outros |

| Pronto para Beber (RTD) |

| Em Pó |

| Caixas Assépticas |

| Garrafas PET e de Vidro |

| Sachês Flexíveis |

| Outros |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejistas Online | |

| Outros Canais Off-Trade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e da África |

| Por Tipo de Produto | Leite de Soja Sem Sabor | |

| Leite de Soja Saborizado | Baunilha | |

| Chocolate | ||

| Outros | ||

| Por Forma | Pronto para Beber (RTD) | |

| Em Pó | ||

| Por Tipo de Embalagem | Caixas Assépticas | |

| Garrafas PET e de Vidro | ||

| Sachês Flexíveis | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejistas Online | ||

| Outros Canais Off-Trade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de leite de soja?

O mercado de leite de soja é avaliado em USD 12,28 bilhões em 2026 e tem previsão de crescimento para USD 17,07 bilhões até 2031.

Qual região lidera o consumo global?

A Ásia-Pacífico representa 66,88% das vendas mundiais, apoiada pela familiaridade cultural e pela forte infraestrutura de fabricação.

Qual segmento está crescendo mais rapidamente?

Os formatos em pó estão avançando a um CAGR de 12,57% até 2031, pois oferecem vantagens de custo e vida útil em mercados emergentes.

Como os canais online estão influenciando o mercado?

Os modelos de assinatura de comércio eletrônico estão se expandindo a 13,34% ao ano, proporcionando receita previsível e engajamento direto com o consumidor.

Página atualizada pela última vez em: