Tamanho e Participação do Mercado de Leite Aromatizado da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 24.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

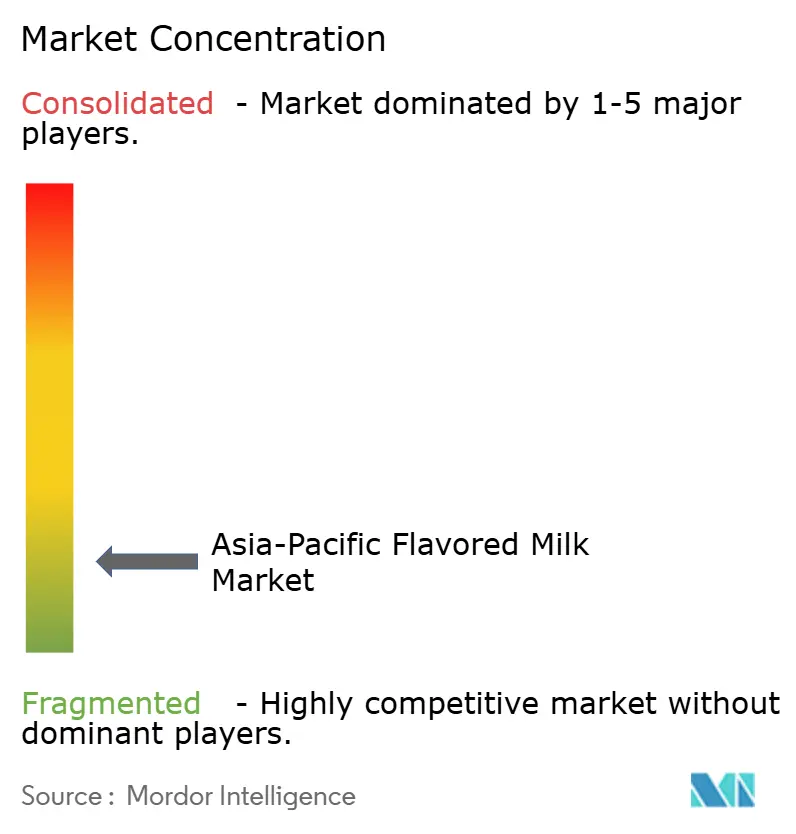

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite Aromatizado da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de leite aromatizado da Ásia-Pacífico está projetado para expandir de USD 24,37 bilhões em 2025 e USD 25,36 bilhões em 2026 para USD 30,94 bilhões até 2031, registrando um CAGR de 4,07% entre 2026 e 2031. Consumidores da classe média na China, na Índia e nas economias de rápido crescimento do Sudeste Asiático estão migrando de laticínios a granel para produtos embalados e enriquecidos, enquanto segmentos com intolerância à lactose no Leste Asiático estão adotando alternativas à base de soja, amêndoa e aveia que espelham sabores tradicionais, mas adicionam nutrição funcional. O chocolate continua sendo o sabor dominante, mas o morango e uma gama crescente de variantes locais, como gula melaka, kesar badam, matcha e taro, estão se acelerando, impulsionados pelo buzz nas redes sociais e pelo cruzamento com cafeterias. Alegações premium em torno da proteína A2, probióticos e enriquecimento com cálcio sustentam a expansão das margens, mesmo com o aumento do escrutínio regulatório sobre a rotulagem de açúcar e o fornecimento de leite cru elevando os custos de conformidade. O varejo off-trade ainda movimenta a maior parte do volume, mas os parceiros on-trade — cafeterias, redes de bubble tea e redes de vending — estão remodelando a forma como o mercado de leite aromatizado da Ásia-Pacífico alcança os consumidores urbanos.

Principais Conclusões do Relatório

- Por tipo de produto, as variantes à base de laticínios representaram 88,32% da participação do mercado de leite aromatizado da Ásia-Pacífico em 2025, enquanto as alternativas à base de plantas avançam a um CAGR de 5,54% até 2031.

- Por perfil de sabor, o chocolate liderou com 44,59% de participação na receita em 2025; o morango está previsto para expandir a um CAGR de 6,67% até 2031.

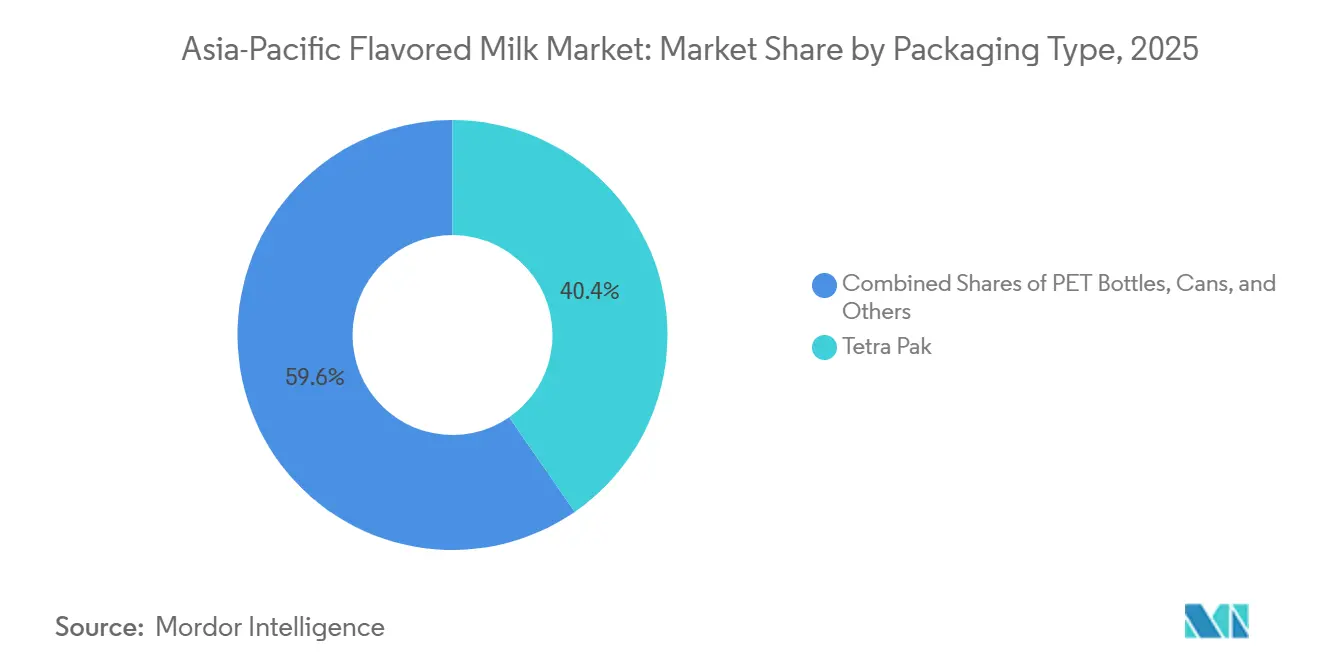

- Por tipo de embalagem, o Tetra Pak representou 40,38% do tamanho do mercado de leite aromatizado da Ásia-Pacífico em 2025, enquanto os formatos PET e vidro devem crescer a um CAGR de 4,89% durante 2026-2031.

- Por canal de distribuição, os pontos de venda off-trade detinham 41,72% de participação na receita em 2025, mas os estabelecimentos on-trade estão projetados para registrar um CAGR de 6,02% até 2031.

- Por geografia, a China gerou 65,24% das receitas em 2025; a Austrália é o mercado de crescimento mais rápido, com um CAGR de 5,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Leite Aromatizado da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Produtos Lácteos Voltados à Saúde | +0.9% | Global, com adoção máxima no Japão, Coreia do Sul e Austrália | Médio prazo (2-4 anos) |

| Aumento da Renda Disponível em Países Emergentes | +1.2% | China, Índia, Indonésia, Vietnã, com expansão para as Filipinas | Longo prazo (≥ 4 anos) |

| Inovação de Produtos, Incluindo Variantes à Base de Plantas e Sabores Locais | +0.8% | Global, com ganhos iniciais em Singapura, Malásia e China urbana | Médio prazo (2-4 anos) |

| Consumo Crescente de Produtos Lácteos Enriquecidos e Funcionais | +0.7% | Índia, China, mercados centrais do Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão Crescente do Varejo Moderno na Região | +0.6% | Indonésia, Vietnã, China rural e Índia | Longo prazo (≥ 4 anos) |

| Inclinação Crescente para Bebidas Ricas em Proteínas e com Alta Densidade Nutricional | +0.5% | Global, com tração inicial na Austrália, China urbana e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Produtos Lácteos Voltados à Saúde

Os consumidores em toda a Ásia-Pacífico veem cada vez mais o leite aromatizado como uma bebida funcional, e não como um produto indulgente, impulsionando a demanda por variantes com baixo teor de açúcar, alto teor de proteínas e enriquecidas com probióticos. A pesquisa de consumidores da Tetra Pak de 2025 constatou que 62% dos entrevistados priorizam a saúde física ao selecionar produtos lácteos, e 59% manifestam interesse em formatos líquidos prontos para beber que oferecem conveniência sem comprometer a nutrição. Essa mudança é mais pronunciada no Japão e na Coreia do Sul, onde populações envelhecidas buscam enriquecimento com cálcio e vitamina D para mitigar o risco de osteoporose, e na Austrália, onde o leite sem lactose e o leite com proteína A2 atendem às sensibilidades digestivas. Os fabricantes respondem reformulando os SKUs existentes: a Vinamilk reformulou seu leite com chocolate em dezembro de 2025 para conter 2,5 vezes mais chocolate, reduzindo a gordura em 21%, e lançou o Vinamilk Flex com 70% mais cálcio do que sua linha de leite nutricional sem açúcar, enriquecido com vitamina D3 para absorção. A tendência se estende às ofertas à base de plantas, onde as variantes de soja e aveia são enriquecidas com B12, cálcio e ômega-3 para igualar o perfil nutricional dos laticínios, diluindo a fronteira entre indulgência e bem-estar.

Aumento da Renda Disponível em Países Emergentes

O aumento da renda per capita na China, na Índia, na Indonésia e no Vietnã está impulsionando uma mudança entre milhões de domicílios, de produtos lácteos sem marca para leite aromatizado embalado e de marca. De acordo com o Departamento Nacional de Estatísticas da China, a renda disponível per capita atingiu USD 6.025 em 2025, refletindo um aumento de 5,0% em termos reais. As rendas urbanas tiveram uma média de USD 7.848, enquanto as rendas rurais ficaram em USD 3.397[1]Fonte: Departamento Nacional de Estatísticas da China, "Renda Disponível Per Capita 2025," stats.gov.cn. Esse crescimento de renda corresponde a um aumento de 9,3% ano a ano nas vendas no varejo de grãos, óleos e produtos alimentícios, juntamente com uma participação de 26,1% para o varejo online, enfatizando uma mudança em direção a cadeias de suprimentos modernas e rastreáveis. Na Índia, a Amul registrou um faturamento de INR 90.000 crore (USD 1.078 bilhões) no exercício fiscal de 2025 e pretende atingir INR 100.000 crore (USD 1.198 bilhões) em dois anos. Esse objetivo é apoiado por um plano de expansão de INR 10.000 crore (USD 120 bilhões), que inclui uma nova planta de processamento em Assam com capacidade diária de 100.000 litros, com custo de USD 12 milhões. Na Indonésia, o programa "Refeições Nutritivas Gratuitas", lançado em janeiro de 2025 e com foco em 83 milhões de crianças, está gerando demanda institucional por leite aromatizado enriquecido. No entanto, as desacelerações econômicas durante o primeiro semestre de 2025 impactaram o poder de compra da classe média, destacando a sensibilidade do setor às condições macroeconômicas, conforme relatado pelo Governo da Indonésia.

Inovação de Produtos, Incluindo Variantes à Base de Plantas e Sabores Locais

Os fabricantes estão cada vez mais aproveitando formulações à base de plantas e sabores específicos de cada região para se alinhar às preferências culturais. Em março de 2026, a Oatside lançou o Nobo Soy, um leite aromatizado à base de soja, em Singapura e na Malásia. Esse lançamento tem como alvo os 48% dos consumidores malaios que aumentaram o consumo de produtos à base de plantas e os 30% dos singapurianos que estão reduzindo o consumo de laticínios. No mesmo mês, a Farm Fresh expandiu sua linha de leite aromatizado UHT com duas novas variantes: gula melaka, um açúcar de palma tradicional malaio, e Ichiba Melon, inspirado em sabores japoneses. A rápida esgotamento do Ichiba Melon destaca a demanda do mercado por sabores híbridos locais-globais. Na Índia, a Parle Agro lançou o Smoodh Kesar Badam em fevereiro de 2026. Este produto, com uma mistura de açafrão e amêndoa, está disponível em embalagens de 80 ml (com preço de INR 10) e 150 ml (com preço de INR 20), visando tanto consumidores urbanos quanto rurais. Em maio de 2025, a Nestlé lançou o Bear Brand Milk N' Soy nas Filipinas. Este produto, destinado a crianças em idade escolar, combina proteína de laticínios e soja. Ao utilizar tecnologia à base de enzimas, a Nestlé eliminou efetivamente o sabor de feijão e a textura granulosa, abordando preocupações em um mercado onde quase 1 em cada 3 crianças menores de cinco anos sofre de nanismo. Essas inovações de produtos refletem uma mudança estratégica do setor: as empresas estão indo além da importação de sabores ocidentais. Em vez disso, estão colaborando com consumidores locais para incorporar sabores como taro, matcha, feijão vermelho e frutas tropicais em seus portfólios de produtos.

Consumo Crescente de Produtos Lácteos Enriquecidos e Funcionais

À medida que os consumidores exigem cada vez mais benefícios tangíveis à saúde, alegações funcionais como probióticos, HMO, beta-caseína A2 e alto teor de proteínas tornaram-se críticas no mercado. No primeiro semestre de 2025, a Mengniu lançou mais de 100 novos produtos, incluindo 72 itens prontos para beber. Esses produtos incluíam leite aromatizado com vínculos de propriedade intelectual, variantes probióticas como o chá de limão You Yi C e o iogurte Guan Yi Ru, bem como leite infantil com HMO e formulações de beta-caseína A2. A Mengniu também desenvolveu cepas probióticas proprietárias, Lc19 e Hi188, enfatizando sua posição como inovadora orientada pela ciência, e não como fornecedora de commodities. Na Índia, a Country Delight lançou o Provilac, um leite aromatizado enriquecido com proteínas. A Amul se beneficiou das reduções do GST em setembro de 2025, que tornaram o leite UHT isento de impostos e aplicaram um GST de 5% sobre manteiga, ghee e queijo, incentivando testes em mais de 700 SKUs. A linha ultra-premium Aptamil Essensis da Danone, enriquecida com Bifidobacteria breve M-16V e uma proporção de 9:1 de prebióticos scGOS para lcFOS, alcançou uma participação de mercado de 14% no segmento de fórmulas infantis da China até dezembro de 2024, demonstrando como o enriquecimento impulsiona a premiumização e o crescimento das margens.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com o Alto Teor de Açúcar no Leite Aromatizado | -0.6% | Global, com pressão regulatória na Índia, Austrália e Japão | Curto prazo (≤ 2 anos) |

| Prevalência de Intolerância à Lactose | -0.4% | Leste Asiático (China, Japão, Coreia do Sul), Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Ineficiências na Cadeia de Suprimentos na Região | -0.5% | Índia, Indonésia, Vietnã, China rural | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas de Segurança Alimentar e Rotulagem | -0.3% | China, Índia, Austrália, com expansão para a ASEAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com o Alto Teor de Açúcar no Leite Aromatizado

Campanhas de saúde pública e mandatos regulatórios voltados ao açúcar adicionado estão pressionando os fabricantes a reformular seus produtos ou arriscar perder espaço nas prateleiras e a confiança dos consumidores. A Autoridade de Segurança Alimentar e Padrões da Índia emitiu emendas preliminares em fevereiro de 2025 exigindo fontes em negrito e maior tamanho para as declarações de açúcar adicionado, gordura saturada e sódio, juntamente com a porcentagem da ingestão diária recomendada, impactando diretamente os SKUs de leite aromatizado que frequentemente excedem 10 gramas de açúcar por 100 ml. A FSANZ da Austrália e o Ministério da Saúde, Trabalho e Bem-Estar do Japão sinalizaram iniciativas semelhantes de rotulagem frontal, criando custos de conformidade e potencial racionalização de SKUs. Os fabricantes respondem lançando variantes com teor reduzido de açúcar — o leite com chocolate reformulado da Vinamilk reduz a gordura em 21% enquanto aumenta a intensidade do chocolate, e o Vinamilk Flex não contém açúcar adicionado —, mas essas reformulações correm o risco de alienar consumidores acostumados a perfis mais adocicados. A tensão entre o posicionamento saudável e a preferência de sabor é mais aguda nos segmentos infantis, onde os pais exigem nutrição, mas as crianças orientam as decisões de compra com base no sabor.

Prevalência de Intolerância à Lactose

A intolerância à lactose afeta 70-100% dos adultos no Leste Asiático (China, Japão, Coreia do Sul), 50-80% no Sudeste Asiático e 30-60% no Sul da Ásia (Índia), restringindo a penetração do leite aromatizado à base de laticínios e acelerando a adoção de produtos à base de plantas. Essa predisposição genética explica por que os segmentos à base de plantas crescerão a um CAGR de 5,54% até 2031, superando as variantes à base de laticínios, e por que os fabricantes investem em formulações sem lactose. A Meiji lançou leite com chocolate sem lactose na Tailândia, enquanto o Vinamilk Flex é explicitamente sem lactose, visando os 50-80% dos adultos do Sudeste Asiático que experimentam desconforto digestivo com laticínios convencionais. No entanto, os produtos sem lactose e à base de plantas têm prêmios de preço de 10-20%, limitando a adoção entre consumidores rurais sensíveis ao preço e criando um mercado bifurcado, onde domicílios urbanos e abastados acessam alternativas funcionais enquanto as populações rurais permanecem mal atendidas. Essa dinâmica favorece marcas multinacionais e locais premium com orçamentos de P&D para desenvolver misturas tratadas com enzimas ou proteínas vegetais, ampliando a lacuna entre os líderes de mercado e os players menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes à Base de Plantas Ganham Participação Apesar da Dominância dos Laticínios

Em 2025, o leite aromatizado à base de laticínios representou 88,32% da receita do mercado, impulsionado por fortes preferências dos consumidores, uma robusta infraestrutura de cadeia de frio e preços competitivos. No entanto, as alternativas à base de plantas devem crescer a um CAGR de 5,54% até 2031, à medida que os fabricantes atendem às necessidades dos consumidores com intolerância à lactose e respondem às crescentes demandas de sustentabilidade. Dentro do segmento de laticínios, o leite de vaca continua sendo a principal escolha, sustentando a maioria dos produtos de chocolate, morango e baunilha. Em contraste, o leite de cabra ocupa um nicho de mercado, com foco em produtos premium orientados para a digestibilidade, voltados para bebês e consumidores idosos. O leite de búfala e de camela atende a mercados hiperlocais na Índia e no Oriente Médio, mas carece de escala para influenciar tendências regionais mais amplas. O setor à base de plantas está se diversificando em misturas de soja, amêndoa, aveia e híbridas, cada uma atraindo grupos específicos de consumidores. A soja atrai domicílios conscientes dos custos que buscam proteínas, a amêndoa atrai consumidores urbanos focados em saúde dispostos a pagar um prêmio, e a aveia ressoa com millennials e a Geração Z ambientalmente conscientes. O Bear Brand Milk N' Soy da Nestlé, lançado nas Filipinas em maio de 2025, exemplifica essa inovação híbrida. Ao combinar laticínios e soja com tecnologia enzimática para eliminar o sabor de feijão e a textura granulosa, a Nestlé amplia seu alcance de mercado sem canibalizar suas vendas principais de laticínios.

O Nobo Soy da Oatside, lançado em março de 2026 em Singapura e na Malásia, aproveita os 48% dos consumidores malaios que aumentaram seu consumo de produtos à base de plantas. Enquanto isso, as variantes UHT de gula melaka e Ichiba Melon da Farm Fresh demonstram como os sabores locais podem impulsionar os testes dos consumidores, mesmo em categorias emergentes à base de plantas. Os marcos regulatórios estão distinguindo cada vez mais entre produtos lácteos e à base de plantas. Por exemplo, a FSSAI da Índia exige que o leite aromatizado atenda a padrões específicos de gordura e sólidos não gordurosos e exige declarações claras de tratamento térmico. Por outro lado, as bebidas à base de plantas são proibidas de usar o termo "leite", a menos que seja prefixado com a fonte vegetal. Embora essas regulamentações reduzam a confusão dos consumidores, elas também limitam a capacidade das marcas à base de plantas de aproveitar a reputação de saúde estabelecida dos laticínios. Como resultado, as marcas à base de plantas estão se concentrando em construir identidades independentes centradas na sustentabilidade, alegações de ausência de alérgenos e enriquecimento funcional.

Por Perfil de Sabor: Morango Acelera enquanto o Chocolate Mantém a Maioria

O sabor chocolate deteve 44,59% da receita de 2025, beneficiando-se do apelo universal, das cadeias de suprimentos estabelecidas para cacau em pó e compostos de chocolate, e de lançamentos de produtos impulsionados por propriedade intelectual, como o leite com a marca Tom & Jerry da Mengniu e a colaboração Rolo da Oak com a Nestlé na Austrália; no entanto, o morango crescerá a um CAGR de 6,67% até 2031, à medida que os fabricantes visam demografias mais jovens com formulações com frutas e menor teor de açúcar. A baunilha ocupa uma estável terceira posição, servindo como base para personalização em canais de alimentação fora do lar, onde baristas adicionam xaropes e coberturas, enquanto "outros" — incluindo sabores locais como kesar badam, gula melaka, matcha, taro e frutas tropicais — são o segmento de inovação mais rápida, com lançamentos em 2025-2026 demonstrando apetite por novidades. O Smoodh Kesar Badam da Parle Agro, lançado em fevereiro de 2026, combina açafrão e amêndoa em embalagens de 80 ml e 150 ml com preços de INR 10 e INR 20, aproveitando a ressonância cultural e a acessibilidade para penetrar nos mercados urbanos e rurais.

As preferências de sabor variam acentuadamente por geografia: o chocolate domina na China, na Índia e no Sudeste Asiático, onde as associações com confeitaria ocidental impulsionam os testes; o morango tem forte desempenho no Japão e na Coreia do Sul, onde os laticínios com sabor de frutas têm raízes culturais profundas; e sabores locais como taro e matcha ressoam no Leste Asiático, com o Taro Flavoured Milk da Binggrae alcançando status de culto na Coreia do Sul e em mercados de exportação como a Nova Zelândia. Os fabricantes enfrentam uma troca estratégica: chocolate e morango oferecem previsibilidade de volume e margem, mas os sabores locais geram buzz, engajamento nas redes sociais e oportunidades de premiumização. A ascensão do bubble tea, projetado para crescer de USD 2,83 bilhões para USD 4,78 bilhões até 2032, cria demanda cruzada por leite aromatizado como ingrediente base, com cafeterias e redes de alimentação rápida incorporando leite com sabor de taro, matcha e frutas em lattes de boba e smoothies, diluindo a fronteira entre os segmentos de varejo e alimentação fora do lar.

Por Tipo de Embalagem: Garrafas PET Ganham Terreno com o Impulso da Sustentabilidade

A embalagem Tetra Pak capturou 40,38% da receita de 2025, apoiada pela distribuição estável em temperatura ambiente, baixas taxas de deterioração e custo-efetividade em mercados rurais onde a infraestrutura de cadeia de frio permanece subdesenvolvida; no entanto, as garrafas PET e de vidro se expandirão a um CAGR de 4,89% até 2031, à medida que os consumidores urbanos priorizam a reciclabilidade, a possibilidade de revedamento e a conveniência para consumo em movimento. O lançamento da Tetra Pak em fevereiro de 2026 de uma embalagem com barreira à base de papel com a Maeil Dairies na Coreia do Sul, com 87% de conteúdo renovável e 26% de redução na pegada de carbono, aborda as preocupações com sustentabilidade, mantendo as principais vantagens do formato de enchimento de alta velocidade (24.000 embalagens por hora nas linhas A3/Speed) e vida útil prolongada. As latas ocupam um nicho nos canais de máquinas de venda automática e lojas de conveniência, particularmente no Japão, onde a Starbucks lançou sua primeira bebida RTD exclusiva para máquinas de venda automática, o My Retreat Caramel Macchiato, em outubro de 2025, com preço de JPY 240 e aproveitando as 2,1 milhões de máquinas de venda automática do Japão para compras por impulso. Outros formatos de embalagem — sachês, copos e contêineres a granel — atendem a segmentos institucionais e de alimentação fora do lar, mas carecem de visibilidade no varejo para impulsionar o valor de marca junto ao consumidor.

A trajetória de crescimento das garrafas PET reflete a urbanização e a premiumização: garrafas individuais de 200-300 ml atendem a passageiros e frequentadores de academias, enquanto formatos de 600 ml, como a colaboração Rolo x Oak da Oak na Austrália (PVP AUD 3,90), visam o consumo em casa e ocasiões de compartilhamento. As garrafas de vidro permanecem marginais devido ao peso, ao risco de quebra e à complexidade da logística reversa, mas marcas premium as utilizam para diferenciação no varejo especializado e em mercados de exportação. A pressão regulatória sobre plásticos de uso único está se intensificando: a Comissão Nacional de Desenvolvimento e Reforma da China e o Ministério de Ecologia e Meio Ambiente eliminaram gradualmente sacolas plásticas não degradáveis e canudos nas principais cidades, levando os fabricantes a explorar alternativas de PET compostável e esquemas de depósito e devolução. Esse ambiente regulatório favorece grandes players com capital para investir em P&D de embalagens sustentáveis, enquanto marcas menores enfrentam compressão de margens ou correm o risco de perder espaço nas prateleiras em redes de varejo ambientalmente conscientes.

Por Canais de Distribuição: O Canal On-Trade Ganha Impulso por meio de Parcerias com o Setor de Alimentação Fora do Lar

Em 2025, os canais off-trade — compreendendo supermercados, hipermercados, lojas de conveniência, varejistas especializados e plataformas online — representaram 41,72% da receita total. Isso destaca a proeminência do consumo doméstico e a extensa infraestrutura de varejo moderno. Enquanto isso, os estabelecimentos on-trade — incluindo cafeterias, restaurantes de serviço rápido, máquinas de venda automática e serviços de alimentação institucional — devem crescer a um CAGR de 6,02% até 2031. Esse crescimento é impulsionado pelos fabricantes que estabelecem parcerias B2B e aproveitam as compras por impulso. Dentro do segmento off-trade, os supermercados e hipermercados dominam devido às suas amplas variedades e visibilidade promocional. No entanto, as lojas de conveniência estão aumentando rapidamente sua participação de mercado, beneficiando-se da disponibilidade 24 horas por dia, 7 dias por semana, de localizações estratégicas de alto fluxo e de refrigeradores de bebidas geladas projetados para compras rápidas. A expansão em 2025 da FamilyMart e da Lawson pela China e pelo Sudeste Asiático, com SKUs exclusivos como o Milk Pudding Ice Bar da Morinaga, demonstra como as redes de conveniência usam produtos de edição limitada para atrair tráfego e aumentar o valor do carrinho.

Os canais on-trade estão passando de um papel secundário para um foco estratégico. Redes de cafeterias, pontos de venda de bubble tea e restaurantes de serviço rápido estão incorporando cada vez mais o leite aromatizado em suas ofertas principais. O consumo de café na China, que atingiu 3,3 bilhões de xícaras em 2023, está projetado para crescer para 5 bilhões de xícaras até 2025. Esse aumento é impulsionado pela crescente demanda por lattes à base de laticínios e chás com leite, que frequentemente usam leite aromatizado como ingrediente principal. Essa tendência pode contribuir com CNY 26,5 bilhões adicionais (USD 3,68 bilhões) para o setor. A Yili e a Mengniu lançaram marcas de laticínios profissionais voltadas para operadores de catering, café, chá e panificação. Essas marcas fornecem formatos a granel, proporções personalizadas de gordura e proteína e oportunidades de co-branding, incorporando seus produtos em ofertas de alimentação fora do lar de alta margem. Em outubro de 2025, a Starbucks Japão lançou o My Retreat Caramel Macchiato, uma bebida pronta para beber exclusiva para máquinas de venda automática, com preço de JPY 240. Essa iniciativa destaca como as redes globais estão aproveitando as 2,1 milhões de máquinas de venda automática do Japão para expandir sua presença de marca além dos pontos de venda tradicionais.

Análise Geográfica

Em 2025, a participação de 65,24% da China na receita destaca suas vantagens competitivas: uma enorme base de consumidores de 1,4 bilhão, redes de cadeia de frio bem desenvolvidas nas cidades de primeiro e segundo nível, e empresas locais líderes como a Mengniu e a Yili. Essas empresas capitalizam a integração vertical e as parcerias B2B para impulsionar o crescimento do volume. A Mengniu reportou receita de CNY 41,57 bilhões (USD 5,77 bilhões) no primeiro semestre de 2025 e um lucro operacional de CNY 3,54 bilhões (USD 492 milhões), refletindo um aumento de 13,4%. Esse crescimento foi apoiado por mais de 100 novos lançamentos de produtos, incluindo leite aromatizado com vínculos de propriedade intelectual, variantes probióticas e formulações de beta-caseína A2. Da mesma forma, a Yili alcançou um aumento de 16% na receita e um aumento de 12% nos lucros antes de impostos no primeiro semestre de 2025, impulsionado por expansões de capacidade em Westland Hokitika (10.000 toneladas de manteiga), Glenavy (leite em pó desnatado) e Rolleston (crescimento de 20% no creme UHT). O foco da Yili em laticínios de processamento profundo e sua expansão de sorvetes no Sudeste Asiático, onde lidera o mercado na Indonésia, contribuíram ainda mais para seu sucesso. Em 2025, a renda disponível per capita da China atingiu CNY 43.377 (USD 6.025), um aumento de 5,0% em termos reais. As rendas urbanas tiveram uma média de CNY 56.502 (USD 7.848), enquanto as rendas rurais ficaram em CNY 24.456 (USD 3.397). Esse crescimento de renda permitiu que os domicílios da classe média migrassem para leite aromatizado enriquecido e de marca. No entanto, as mudanças regulatórias apresentam desafios: em setembro de 2025, a Administração Estatal para Regulação do Mercado da China revisou os padrões de leite UHT, exigindo que os fabricantes usem leite cru em vez de leite em pó reconstituído. Embora isso melhore a qualidade percebida, também eleva os custos de insumos.

A Índia, o Japão e a Coreia do Sul representam um segundo nível, cada um impulsionado por fatores de crescimento distintos. Na Índia, o modelo cooperativo da Amul, que inclui 3,6 milhões de agricultores, registrou um faturamento de INR 90.000 crore (USD 1,08 bilhão) no exercício fiscal de 2025. A empresa pretende atingir INR 100.000 crore (USD 1,20 bilhão) em dois anos, apoiada por um plano de expansão de INR 10.000 crore (USD 120 milhões) que inclui uma nova planta de processamento de USD 12 milhões em Assam. Uma revisão do GST em setembro de 2025 tornou o leite UHT isento de impostos, enquanto manteiga, ghee e queijo passaram a ter um GST de 5%. Essa mudança reduziu os preços em mais de 700 SKUs, incentivando os testes dos consumidores. Além disso, as emendas preliminares da FSSAI de fevereiro de 2025, que exigem declarações de açúcar mais destacadas, estão pressionando os fabricantes a reformular produtos[2]Fonte: Autoridade de Segurança Alimentar e Padrões da Índia, "Emenda de Rotulagem Preliminar de Fevereiro de 2025," fssai.gov.in. Enquanto isso, o Japão e a Coreia do Sul estão experimentando tendências de premiumização. Empresas como Meiji, Morinaga e Lotte estão lançando produtos sem lactose, opções enriquecidas com probióticos e sabores de edição limitada. Lançamentos notáveis incluem o Milk Pudding Ice Bar da Morinaga, exclusivo da Lawson em dezembro de 2024, e o Strawberry Chocola Milk da MOW PRIME em abril de 2025. O Negócio Global da Morinaga, que representou 12,5% das vendas consolidadas, atingiu JPY 69,9 bilhões (USD 490 milhões) no exercício fiscal encerrado em março de 2025. A empresa está se expandindo para mercados como Paquistão, Vietnã, Malásia, Indonésia e China, aproveitando seus ingredientes proprietários de bifidobactérias e lactoferrina.

A Austrália está projetada para alcançar o CAGR mais rápido de 5,32% até 2031, impulsionada pelo foco da A2 Milk na proteína A2 e em estratégias orientadas para exportação. A participação da A2 Milk no mercado de leite líquido da Austrália subiu para 11,2% no exercício fiscal de 2025, um aumento de 0,8 pontos percentuais. A empresa também está entre as 4 principais marcas no mercado de fórmulas infantis da China, beneficiando-se de uma parceria estratégica com a Fonterra em março de 2024. Essa colaboração estabeleceu reservas combinadas de leite A2 na Nova Zelândia e na Austrália, concedeu licenças exclusivas de leite fresco na Nova Zelândia e permitiu a produção de produtos nutricionais para o Sudeste Asiático e o Oriente Médio. No entanto, mercados como Indonésia, Vietnã e a Ásia-Pacífico em geral enfrentam desafios devido às limitações da cadeia de frio. Na Índia, 10-15% do leite é perdido por deterioração, apesar de uma infraestrutura de cadeia de frio avaliada em USD 9,75 bilhões em 2023, que deve crescer para USD 12,85 bilhões até 2028, de acordo com o Governo da Índia[3]Fonte: Governo da Índia, "Relatório de Infraestrutura de Cadeia de Frio 2025," india.gov.in. O mercado de cadeia de frio do Vietnã, avaliado em USD 169 milhões, atende apenas 20% da demanda, limitando a distribuição de leite aromatizado refrigerado além das cidades de primeiro nível. O programa de Refeições Nutritivas Gratuitas da Indonésia, lançado em janeiro de 2025 e com foco em 83 milhões de crianças, aumentou a demanda institucional. No entanto, as desacelerações econômicas no primeiro semestre de 2025 enfraqueceram o poder de compra da classe média, destacando a sensibilidade do setor às condições macroeconômicas.

Cenário Competitivo

O mercado de leite aromatizado da Ásia-Pacífico é moderadamente concentrado, com os quatro principais players detendo participações notáveis, mas não dominantes. Isso deixa oportunidades para especialistas regionais, inovadores à base de plantas e players focados em alimentação fora do lar para segmentar nichos de mercado. Empresas líderes como Mengniu, Yili e Amul utilizam a integração vertical para gerenciar a aquisição de leite cru, o processamento e a distribuição. Essa abordagem lhes permite alcançar eficiência de custos e ampla penetração de mercado. Por outro lado, empresas multinacionais como Nestlé, Danone e FrieslandCampina se diferenciam por meio de tecnologias proprietárias, incluindo misturas de laticínios e soja à base de enzimas e formulações simbióticas, com foco em funcionalidade e premiumização. O desenvolvimento pela Mengniu de cepas probióticas proprietárias Lc19 e Hi188, juntamente com a linha ultra-premium Aptamil Essensis da Danone, enriquecida com uma proporção específica de 9:1 de Bifidobacteria breve M-16V e prebióticos scGOS:lcFOS, destaca o papel dos investimentos em P&D na criação de propriedade intelectual que os concorrentes menores têm dificuldade em replicar.

As oportunidades de crescimento estão concentradas em híbridos à base de plantas e inovações de sabores locais. Por exemplo, o Bear Brand Milk N' Soy da Nestlé nas Filipinas e o Nobo Soy da Oatside em Singapura/Malásia demonstram como misturas acessíveis de laticínios e plantas podem expandir o alcance do mercado sem corroer as vendas principais de laticínios. Da mesma forma, sabores locais como as variantes de gula melaka e Ichiba Melon da Farm Fresh estão impulsionando o engajamento nas redes sociais e os testes dos consumidores, demonstrando o potencial das ofertas localizadas. Players emergentes, incluindo marcas à base de plantas como Oatside e Vitasoy e nomes locais premium como Farm Fresh e Binggrae, estão aproveitando o foco dos incumbentes em volume e eficiência de custos. Esses disruptores atraem consumidores urbanos e adotantes iniciais dispostos a pagar prêmios de 10-20% por sabores inovadores e benefícios funcionais. O mercado também está experimentando uma divisão tecnológica.

Os grandes players estão investindo em linhas de enchimento asséptico de alta velocidade, previsão de demanda orientada por IA e blockchain para otimização da cadeia de suprimentos, enquanto marcas menores estão utilizando plataformas de comércio rápido e modelos diretos ao consumidor para contornar os canais de varejo tradicionais e coletar feedback dos consumidores em tempo real. A Yili e a Mengniu estão redefinindo o papel do leite aromatizado ao lançar marcas de laticínios profissionais para operadores de catering, café, chá e panificação. Essa estratégia transforma o leite aromatizado de um produto de varejo em um ingrediente para alimentação fora do lar, diversificando os fluxos de receita e mitigando o impacto das guerras de preços no varejo. À medida que os padrões de segurança alimentar evoluem, os players maiores com integração vertical estão mais bem equipados para atualizar sua infraestrutura de processamento, dando-lhes uma vantagem competitiva. Em contraste, as marcas menores enfrentam margens mais apertadas e o risco de perder espaço nas prateleiras em redes de varejo conscientes da qualidade.

Líderes do Setor de Leite Aromatizado da Ásia-Pacífico

China Mengniu Dairy Co. Ltd.

Gujarat Co-operative Milk Marketing Federation Ltd. (Amul)

Nestlé S.A.

Danone S.A.

Saputo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Maola Local Dairies lançou o Strawberry Whole Milk, um novo produto lácteo aromatizado voltado para as preferências dos consumidores por opções indulgentes e com rótulo limpo, com textura rica e sabor equilibrado de morango. Disponível em tamanhos de quarto de galão, fornece 8 gramas de proteína e 13 nutrientes essenciais por porção, e é isento de corantes artificiais.

- Dezembro de 2025: A Milku lançou uma nova variante de leite aromatizado inspirada no icônico biscoito Marie, marcando uma fusão estratégica do patrimônio tradicional de lanches com a inovação contemporânea em laticínios.

- Abril de 2025: A Unilever Austrália e a marca de laticínios Breaka lançaram um leite aromatizado de edição limitada Breaka Weis Mango and Cream em Queensland. O produto, um leite aromatizado com baixo teor de gordura e sabor de manga e creme, sem corantes ou aromas artificiais, foi lançado em embalagens de 500 ml em supermercados e lojas de conveniência.

- Março de 2025: A Hamdard Foods India entrou no segmento de leite aromatizado com o lançamento dos Hamdard Asli Milkshakes, uma linha de milkshakes prontos para beber nos sabores Chocolate, Morango, Manga e Baunilha, voltada para crianças e jovens consumidores.

Escopo do Relatório do Mercado de Leite Aromatizado da Ásia-Pacífico

O mercado de leite aromatizado da Ásia-Pacífico é segmentado por tipo em à base de laticínios e à base de plantas. Por canal de distribuição, o mercado é segmentado em Off-Trade e On-Trade. O canal off-trade é ainda segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. O relatório também envolve a segmentação geográfica do mercado.

| À Base de Laticínios | Vaca |

| Cabra | |

| Outros | |

| À Base de Plantas | Soja |

| Amêndoa | |

| Aveia | |

| Outros |

| Chocolate |

| Morango |

| Baunilha |

| Outros |

| Garrafas PET/Vidro |

| Latas |

| Tetra Pak |

| Outros |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Varejistas Especializados | |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição |

| China |

| Índia |

| Japão |

| Austrália |

| Coreia do Sul |

| Vietnã |

| Indonésia |

| Restante da Ásia-Pacífico |

| Tipo de Produto | À Base de Laticínios | Vaca |

| Cabra | ||

| Outros | ||

| À Base de Plantas | Soja | |

| Amêndoa | ||

| Aveia | ||

| Outros | ||

| Perfil de Sabor | Chocolate | |

| Morango | ||

| Baunilha | ||

| Outros | ||

| Tipo de Embalagem | Garrafas PET/Vidro | |

| Latas | ||

| Tetra Pak | ||

| Outros | ||

| Canais de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Varejistas Especializados | ||

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Geografia | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de leite aromatizado da Ásia-Pacífico até 2031?

Está previsto atingir USD 30,94 bilhões, avançando a um CAGR de 4,07% de 2026 a 2031.

Qual sabor está crescendo mais rapidamente no leite aromatizado da Ásia-Pacífico?

O morango está projetado para registrar um CAGR de 6,67% até 2031, à medida que as marcas lançam receitas com frutas e menor teor de açúcar que atraem consumidores mais jovens.

Por que a Austrália é o mercado nacional de crescimento mais rápido?

A Austrália se beneficia da proposta da proteína A2, da capacidade de processamento orientada para exportação e de um CAGR previsto de 5,32%, o mais rápido da região.

Como as regras de rotulagem de açúcar estão afetando os fabricantes de leite aromatizado?

A regulamentação preliminar de rotulagem frontal da Índia e movimentos semelhantes na Austrália e no Japão estão forçando reformulações que reduzem o açúcar adicionado para manter a presença nas prateleiras.

Página atualizada pela última vez em: