Tamanho e Participação do Mercado de Leite de Origem Vegetal da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

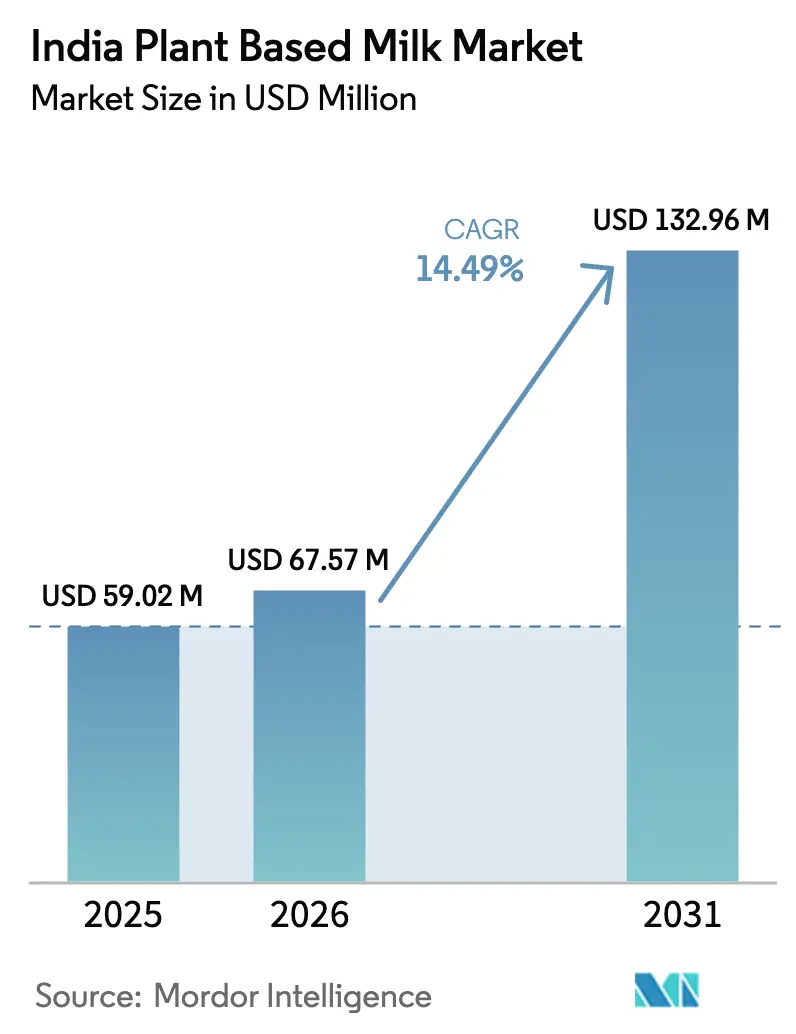

| Tamanho do mercado no ano base (2025) | 59.02 Milhões de dólares |

| Tamanho do Mercado (2026) | 67.57 Milhões de dólares |

| Tamanho do Mercado (2031) | 132.96 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite de Origem Vegetal da Índia por Mordor Intelligence

O tamanho do mercado de leite de origem vegetal indiano deverá crescer de USD 59,02 milhões em 2025 para USD 67,57 milhões em 2026 e está previsto para atingir USD 132,96 milhões até 2031, a um CAGR de 14,49% no período de 2026 a 2031. Este crescimento é atribuído principalmente a vários fatores-chave. A crescente prevalência de intolerância à lactose entre a população impulsionou significativamente a demanda por leite de origem vegetal como uma alternativa viável aos produtos lácteos tradicionais. Além disso, a implementação de regulamentações nacionais de alimentos veganos criou um ambiente favorável ao crescimento do mercado de leite de origem vegetal, incentivando tanto fabricantes quanto consumidores a explorar opções de origem vegetal. Os consumidores urbanos também desempenham um papel fundamental na expansão do mercado, à medida que adotam cada vez mais dietas de baixo carbono para se alinhar a estilos de vida sustentáveis e ambientalmente conscientes. Além disso, a crescente conscientização sobre o impacto ambiental da produção de laticínios, aliada aos benefícios à saúde associados ao leite de origem vegetal, impulsionou ainda mais sua adoção.

Principais Conclusões do Relatório

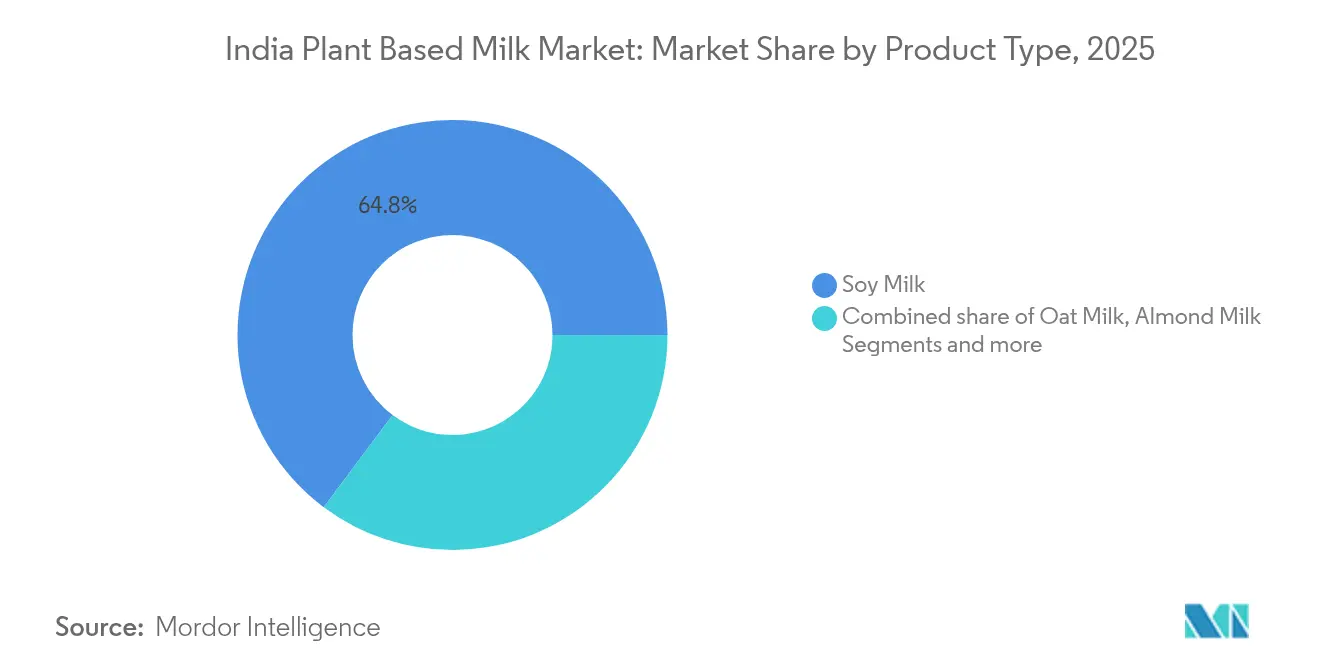

- Por tipo de produto, o leite de soja liderou com 64,78% da participação do mercado de leite de origem vegetal da Índia em 2025, enquanto o leite de avelã está projetado para expandir a um CAGR de 19,05% até 2031.

- Por canal de distribuição, os pontos de venda fora do estabelecimento comandaram 67,65% do mercado de leite de origem vegetal indiano em 2025; o canal dentro do estabelecimento é a rota de crescimento mais rápido, com CAGR de 15,2% até 2031.

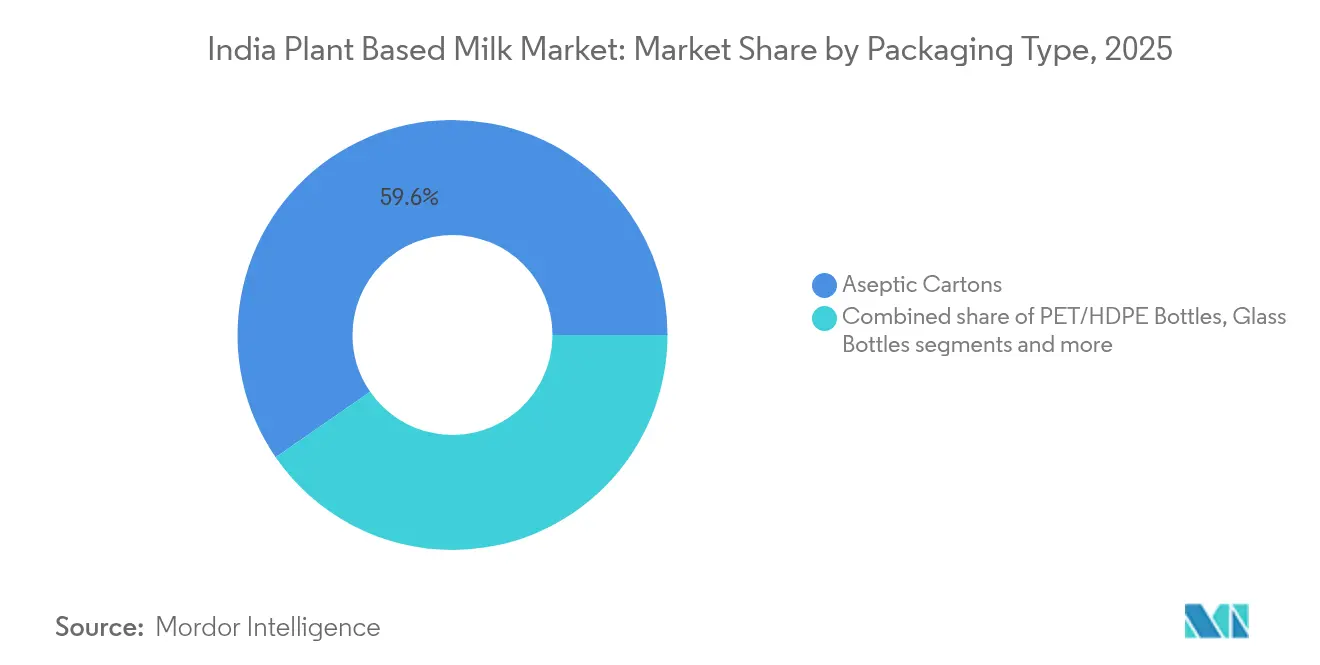

- Por embalagem, as caixas assépticas capturaram 59,62% da participação de receita em 2025, enquanto as garrafas PET/HDPE avançam a um CAGR de 20,05% até 2031.

- Por região, o Oeste da Índia deteve 33,85% do tamanho do mercado de leite de origem vegetal da Índia em 2025, enquanto o Sul da Índia registra o maior CAGR de 17,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Leite de Origem Vegetal da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no diagnóstico de intolerância à lactose entre consumidores urbanos | +2.8% | Sul da Índia como núcleo, com expansão para o Oeste e Norte da Índia | Médio prazo (2 a 4 anos) |

| Rápida expansão de marcas de origem vegetal D2C e de comércio rápido | +2.1% | Cidades metropolitanas com expansão para centros urbanos de segundo nível | Curto prazo (≤ 2 anos) |

| Expansão do cultivo doméstico de amêndoas | +1.4% | Produção no Norte da Índia, benefícios de consumo nacional | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais impulsionam o leite de origem vegetal | +1.9% | Nacional, com ganhos iniciais em Maharashtra, Gujarat e Karnataka | Médio prazo (2 a 4 anos) |

| Opções veganas em refeitórios corporativos de grandes empresas de TI e BPO | +1.2% | Corredores de TI de Bangalore, Hyderabad, Pune e Chennai | Curto prazo (≤ 2 anos) |

| Endossos de celebridades impulsionando a conscientização da categoria | +0.8% | Nacional, com maior impacto nos mercados urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Diagnóstico de Intolerância à Lactose entre Consumidores Urbanos

A crescente prevalência de intolerância à lactose entre os consumidores urbanos é um importante impulsionador do mercado de leite de origem vegetal indiano. De acordo com o Relatório dos Institutos Nacionais de Saúde de 2023, mais de 60% da população indiana apresenta algum grau de intolerância à lactose [1]Fonte: Institutos Nacionais de Saúde, "Intolerâncias alimentares autorrelatadas em uma população indiana: Necessidade de individualização em vez de uma dieta universal baixa em FODMAP", pmc.ncbi.nlm.nih.gov. Essa condição é diagnosticada com mais frequência em áreas urbanas devido ao melhor acesso a serviços de saúde e ao aumento da conscientização sobre saúde. Além disso, a Pesquisa Nacional de Saúde da Família (NFHS) destaca uma tendência crescente de consumidores urbanos que buscam alternativas lácteas para atender a restrições alimentares e preocupações com a saúde. Essa mudança está impulsionando a demanda por produtos de leite de origem vegetal, percebidos como mais saudáveis e mais adequados para indivíduos com intolerância à lactose. A crescente conscientização sobre a intolerância à lactose, aliada às iniciativas governamentais que promovem alternativas nutricionais, deverá impulsionar ainda mais o crescimento do mercado de leite de origem vegetal na Índia durante o período de previsão.

Rápida Expansão de Marcas de Origem Vegetal D2C e de Comércio Rápido

A rápida expansão dos canais direto ao consumidor (D2C) e de comércio rápido está impulsionando significativamente o crescimento do mercado de leite de origem vegetal na Índia. Com a crescente demanda dos consumidores por conveniência e alternativas voltadas à saúde, as marcas de leite de origem vegetal estão aproveitando essas plataformas para alcançar um público mais amplo de forma eficiente. Os canais D2C permitem que as marcas estabeleçam relacionamentos diretos com os consumidores, oferecendo experiências personalizadas e fomentando a fidelidade à marca. Por exemplo, marcas como Goodmylk e Urban Platter utilizaram com sucesso plataformas D2C para promover seus produtos de leite de origem vegetal, oferecendo modelos de assinatura e ofertas exclusivas para reter clientes. Enquanto isso, plataformas de comércio rápido como Swiggy Instamart e Blinkit permitem entregas mais rápidas, atendendo à crescente preferência por acesso imediato aos produtos. Essa abordagem de canal duplo está ajudando as marcas de leite de origem vegetal a expandir sua presença no mercado e atender às necessidades em evolução dos consumidores indianos. Além disso, a integração de estratégias de marketing digital, como anúncios direcionados e colaborações com influenciadores, aumenta ainda mais a visibilidade e a acessibilidade dos produtos de leite de origem vegetal na Índia.

Expansão do Cultivo Doméstico de Amêndoas

A expansão do cultivo doméstico de amêndoas está emergindo como um importante impulsionador no mercado de leite de origem vegetal indiano. Com a crescente demanda por produtos de leite à base de amêndoa, os agricultores estão redirecionando o foco para o cultivo de amêndoas para atender às necessidades crescentes do setor. De acordo com o Ministério da Agricultura e Bem-Estar dos Agricultores, o governo tem promovido culturas hortícolas, incluindo amêndoas, por meio de vários programas, como a Missão para o Desenvolvimento Integrado da Horticultura (MIDH). Essas iniciativas visam aumentar a produção de amêndoas por meio de assistência financeira, suporte técnico e desenvolvimento de infraestrutura. Além disso, de acordo com o Departamento de Agricultura dos Estados Unidos, a produção de amêndoas na Índia foi de 4.150 toneladas métricas em 2024 [2]Fonte: Departamento de Agricultura dos Estados Unidos, "Relatório Anual de Nozes de Árvore - Setembro de 2024", apps.fas.usda.gov . A produção gera maior demanda por leite de origem vegetal, acelerando o crescimento do mercado. A expansão do cultivo doméstico de amêndoas reduz a dependência de importações, estabiliza os custos de matéria-prima e facilita o crescimento do mercado de leite de origem vegetal na Índia.

Iniciativas Governamentais Impulsionam o Leite de Origem Vegetal

O mercado de leite de origem vegetal indiano está testemunhando um crescimento significativo, impulsionado por diversas iniciativas governamentais voltadas à promoção de alternativas alimentares sustentáveis e mais saudáveis. O governo tem incentivado ativamente a adoção de dietas de origem vegetal como parte de seus esforços mais amplos para abordar preocupações ambientais e melhorar a saúde pública. Políticas como subsídios para a produção de alimentos de origem vegetal, campanhas de conscientização destacando os benefícios das dietas de origem vegetal e apoio à pesquisa e desenvolvimento no setor de proteínas alternativas estão contribuindo para a expansão do mercado de leite de origem vegetal. Por exemplo, a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) tem trabalhado em diretrizes para regulamentar e promover produtos alimentares de origem vegetal, garantindo padrões de qualidade e segurança [3]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia, "Alimentos Veganos", fssai.gov.in. O foco do governo na redução das emissões de gases de efeito estufa e na promoção da agricultura sustentável está alinhado com o crescimento do leite de origem vegetal, considerado uma alternativa ecológica aos produtos lácteos tradicionais. Espera-se que essas iniciativas impulsionem ainda mais o mercado durante o período de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recalls motivados por alérgenos em leites à base de soja e nozes | -1.6% | Nacional, com maior impacto nos mercados urbanos | Curto prazo (≤ 2 anos) |

| Infraestrutura de cadeia de frio limitada além das cidades metropolitanas | -2.3% | Cidades rurais e de terceiro nível, afetando a expansão nacional | Médio prazo (2 a 4 anos) |

| Regras de rotulagem da FSSAI sobre terminologia de "leite" para produtos não lácteos | -1.1% | Requisito de conformidade regulatória nacional | Longo prazo (≥ 4 anos) |

| Percepção do consumidor e preferências de sabor | -1.8% | Regiões de consumo tradicional de laticínios, mercados rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls Motivados por Alérgenos em Leites à Base de Soja e Nozes

No mercado de leite de origem vegetal indiano, os recalls motivados por alérgenos em leites à base de soja e nozes atuam como uma restrição significativa ao mercado. Esses recalls ocorrem frequentemente devido à presença de alérgenos não declarados, como proteínas de soja ou traços de nozes, que representam sérios riscos à saúde para consumidores com alergias. Por exemplo, nos últimos anos, várias marcas de leite de soja na Índia enfrentaram recalls após não divulgar informações sobre alérgenos em suas embalagens. Da mesma forma, produtos de leite à base de nozes, como o leite de amêndoa, foram retirados do mercado devido à contaminação cruzada durante os processos de produção. Tais incidentes não apenas geram perdas financeiras para os fabricantes, mas também corroem a confiança do consumidor, dificultando o crescimento do mercado. A falta de regulamentações abrangentes sobre rotulagem de alérgenos na Índia agrava ainda mais o problema. Ao contrário de alguns mercados desenvolvidos, onde a divulgação de alérgenos é obrigatória e monitorada de perto, o arcabouço regulatório indiano ainda está em evolução. Essa lacuna regulatória cria inconsistências nas práticas de rotulagem, aumentando o risco de recalls relacionados a alérgenos.

Infraestrutura de Cadeia de Frio Limitada Além das Cidades Metropolitanas

A disponibilidade limitada de infraestrutura de cadeia de frio além das cidades metropolitanas representa uma restrição significativa no mercado de leite de origem vegetal indiano. Os sistemas de cadeia de frio, essenciais para manter a qualidade e a vida útil dos produtos de leite de origem vegetal, estão predominantemente concentrados em áreas urbanas. Essa falta de infraestrutura em cidades de segundo e terceiro nível, bem como em regiões rurais, dificulta a distribuição e a acessibilidade desses produtos. Por exemplo, as marcas de leite de origem vegetal frequentemente enfrentam dificuldades para expandir seu alcance a cidades menores devido à inadequação de instalações de armazenamento e transporte refrigerados. Isso resulta em maiores taxas de deterioração e aumento dos custos operacionais, tornando desafiador para as empresas manter preços competitivos nessas áreas. Além disso, a ausência de uma rede robusta de cadeia de frio limita a capacidade dos fabricantes de introduzir uma gama diversificada de produtos de leite de origem vegetal em mercados não metropolitanos, restringindo assim o crescimento do mercado. Abordar essas limitações da cadeia de frio é crucial para garantir a ampla disponibilidade e acessibilidade do leite de origem vegetal em toda a Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Leite de Soja Domina Enquanto o Leite de Avelã Acelera

Em 2025, o leite de soja dominou o mercado de leite de origem vegetal indiano, capturando uma participação de mercado significativa de 64,78%. Essa dominância é atribuída à capacidade de esmagamento doméstico bem estabelecida, que garante um fornecimento constante de produtos à base de soja. Além disso, os preços de varejo do leite de soja permanecem competitivos em relação aos laticínios convencionais, tornando-o uma opção atraente para consumidores conscientes dos custos que buscam alternativas de origem vegetal. Sua acessibilidade e ampla disponibilidade consolidaram sua posição como o segmento líder no mercado. Além disso, o leite de soja é reconhecido por seu alto teor de proteínas e versatilidade, tornando-o uma escolha preferida para consumidores que incorporam opções de origem vegetal em suas dietas. O segmento se beneficia de seu uso em diversas aplicações, incluindo bebidas, culinária e panificação, impulsionando ainda mais sua ampla adoção.

O leite de avelã, por outro lado, está projetado para experimentar o crescimento mais rápido no mercado de leite de origem vegetal indiano, com um notável CAGR de 19,05% previsto até 2031. Esse crescimento é impulsionado pela crescente preferência dos consumidores por bebidas à base de nozes, percebidas como indulgentes e ricas em proteínas. O posicionamento premium do leite de avelã, combinado com seus benefícios nutricionais, atrai consumidores conscientes da saúde e de maior poder aquisitivo. À medida que a conscientização sobre dietas de origem vegetal continua a crescer, espera-se que o leite de avelã ganhe ainda mais espaço no mercado. Além disso, seu perfil de sabor único e sua associação com produtos premium e indulgentes o tornam uma escolha popular para consumidores que buscam variedade nas opções de leite de origem vegetal.

Por Canal de Distribuição: O Canal Fora do Estabelecimento Lidera, o Canal Dentro do Estabelecimento Acelera

Em 2025, o canal fora do estabelecimento representou uma participação significativa de 67,65% do mercado de leite de origem vegetal da Índia. Essa dominância pode ser atribuída à conveniência e acessibilidade oferecidas por supermercados, hipermercados e plataformas de varejo online, que são os principais pontos de distribuição neste canal. Os consumidores preferem cada vez mais adquirir leite de origem vegetal por meio desses pontos de venda devido à disponibilidade de diversas opções de produtos, preços competitivos e facilidade de comparação. A infraestrutura estabelecida e o amplo alcance do canal fora do estabelecimento consolidaram ainda mais sua posição como o principal canal de distribuição no mercado.

Por outro lado, o canal dentro do estabelecimento está projetado para crescer a um CAGR mais rápido de 15,2% durante o período de previsão de 2026 a 2031. Esse crescimento é impulsionado pela crescente adoção de leite de origem vegetal em cafés, restaurantes e outros estabelecimentos de serviços de alimentação, onde os consumidores buscam alternativas mais saudáveis e sustentáveis. A tendência crescente de dietas de origem vegetal e a crescente conscientização sobre a intolerância à lactose estão incentivando os prestadores de serviços de alimentação a incorporar leite de origem vegetal em suas ofertas. Como resultado, espera-se que o canal dentro do estabelecimento registre um crescimento robusto, contribuindo significativamente para a expansão geral do mercado.

Por Tipo de Embalagem: A Inovação Aborda os Desafios de Conservação

Em 2025, as caixas assépticas dominaram o mercado de leite de origem vegetal indiano, detendo uma participação de mercado significativa de 59,62%. Essas caixas são altamente valorizadas por sua capacidade de prolongar a vida útil dos produtos sem necessidade de refrigeração, uma vantagem crítica em um país onde a infraestrutura de cadeia de frio permanece distribuída de forma desigual. A conveniência e a durabilidade das caixas assépticas as tornam uma solução de embalagem ideal para o leite de origem vegetal, garantindo a segurança e a qualidade do produto por períodos prolongados. Esse formato de embalagem também está alinhado com a crescente preferência dos consumidores por soluções de armazenamento sustentáveis e eficientes, consolidando ainda mais sua dominância no mercado.

As garrafas PET/HDPE estão projetadas para crescer a um forte CAGR de 20,05% até 2031, impulsionadas pela crescente demanda por embalagens reseláveis e pela expansão dos programas de reciclagem em grandes áreas urbanas. Essas garrafas oferecem maior conveniência para os consumidores, especialmente em termos de portabilidade e facilidade de uso. Além disso, o crescente foco na sustentabilidade e a adoção crescente de iniciativas de reciclagem em grandes cidades estão contribuindo para a popularidade das garrafas PET/HDPE. Sua capacidade de equilibrar funcionalidade com considerações ambientais as posiciona como um segmento de crescimento fundamental no mercado de leite de origem vegetal indiano.

Análise Geográfica

O Oeste da Índia representou 33,85% da participação do mercado de leite de origem vegetal da Índia, impulsionado por uma concentração de consumidores abastados, influências culinárias globais e uma robusta rede de logística refrigerada. Os varejistas em Mumbai e Pune dedicaram corredores inteiros a alternativas lácteas, oferecendo aos compradores uma variedade que vai desde caixas de um litro para família até blends para barista. A natureza cosmopolita dessas cidades, reforçada por uma presença significativa de expatriados, reduziu as barreiras de aceitação, tornando-as terrenos ideais para o lançamento de novos produtos. Consequentemente, a variedade de produtos observada no Oeste da Índia frequentemente define as tendências nacionais, conferindo aos distribuidores regionais uma vantagem nas negociações por espaço em novos complexos comerciais.

O Sul da Índia está a caminho de liderar o país com um CAGR projetado de 17,65% de 2026 a 2031. Esse crescimento é impulsionado por uma combinação de prevalente intolerância à lactose, tradições vegetarianas profundamente enraizadas e uma proeminente força de trabalho familiarizada com tecnologia. Em Bengaluru, o cenário de startups impulsiona tendências boca a boca, com funcionários de grandes parques de TI trocando dicas de saúde e optando por entregas semanais de leite de amêndoa. Essa tendência se reflete em Hyderabad e Chennai, onde endossos de celebridades amplificam ainda mais o apelo da categoria.

O Norte da Índia, com sua demografia diversificada e preferências de consumo em evolução, está testemunhando um aumento significativo no mercado de leite de origem vegetal. A região, tradicionalmente conhecida pelo consumo de laticínios, está agora adotando alternativas como leite de amêndoa, soja e aveia. Essa mudança pode ser atribuída à crescente consciência sobre saúde, preocupações ambientais e uma população vegana em crescimento. Centros urbanos como Delhi e Chandigarh estão liderando o movimento, com inúmeras marcas se estabelecendo e players locais expandindo suas ofertas. Além disso, a robusta rede de distribuição da região, aliada ao aumento do espaço nas prateleiras dos pontos de venda, está impulsionando ainda mais o crescimento do mercado.

Cenário Competitivo

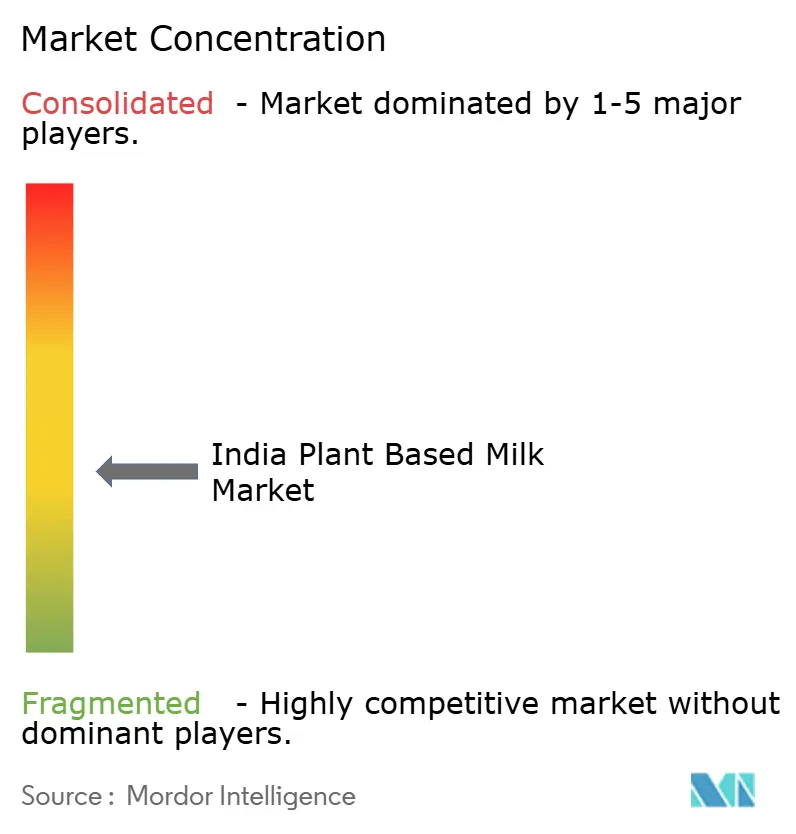

O mercado de leite de origem vegetal indiano é caracterizado por uma concorrência moderadamente fragmentada. Esse ambiente competitivo cria amplas oportunidades tanto para grandes players globais quanto para inovadores locais estabelecerem e expandirem sua presença no mercado. Players globais como a Danone estão ativamente reingressando no mercado indiano, demonstrando seu comprometimento por meio de investimentos significativos. Por exemplo, em 2024, a Danone alocou EUR 20 milhões para desenvolver instalações no Punjab, sinalizando sua intenção de fortalecer sua posição na região.

Iniciativas estratégicas estão moldando a dinâmica competitiva do mercado. As empresas estão adotando cada vez mais estratégias de integração vertical para obter melhor controle sobre suas cadeias de suprimentos, garantindo eficiência e relação custo-benefício. O desenvolvimento de canais direto ao consumidor (D2C) é outra tendência proeminente, pois permite que as empresas otimizem margens e construam relacionamentos mais sólidos com sua base de clientes. Além disso, parcerias com celebridades para endossos estão sendo utilizadas para aumentar a visibilidade da marca e atrair um público mais amplo. Essas estratégias estão permitindo que tanto players globais quanto domésticos se diferenciem em um mercado competitivo e capturem a atenção dos consumidores de forma eficaz.

A adoção de tecnologia está desempenhando um papel fundamental na promoção da inovação no mercado de leite de origem vegetal indiano. As empresas estão focando em capacidades de fermentação de precisão para desenvolver alternativas lácteas de alta qualidade e sem origem animal. Por exemplo, a Blue Diamond Growers está investindo fortemente em iniciativas de pesquisa e desenvolvimento para criar produtos inovadores de origem vegetal alinhados com as preferências em evolução dos consumidores. Esses avanços não apenas aprimoram as ofertas de produtos, mas também posicionam as empresas como líderes em sustentabilidade e inovação. À medida que o mercado continua a crescer, espera-se que a integração de tecnologias avançadas e iniciativas estratégicas intensifique ainda mais a concorrência, fomentando um cenário dinâmico e em evolução.

Líderes do Setor de Leite de Origem Vegetal da Índia

Danone S.A.

Blue Diamond Growers

Dabur India Ltd.

The Hershey Company (Sofit)

Life Health Foods (So Good)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A marca indiana de laticínios e mercearia Country Delight entrou no mercado de bebidas de origem vegetal com uma nova alternativa ao leite. O produto, denominado Bebida de Aveia, utilizou aveia australiana e não continha aditivos químicos, conservantes ou açúcares adicionados. A bebida era isenta de soja e nozes e foi fabricada em uma instalação com controle de alérgenos para minimizar os riscos de contaminação cruzada.

- Setembro de 2024: A Oxbow Brands lançou a Vegan Drink Company (VDC) para atender à crescente demanda por alternativas sem laticínios entre consumidores com intolerância à lactose e adeptos do estilo de vida vegano. A VDC fabrica bebidas de leite de origem vegetal feitas de miletos, nozes, frutas e grãos, oferecendo aos consumidores múltiplas alternativas aos produtos lácteos tradicionais para seu consumo diário.

- Dezembro de 2023: A Life Health Foods (India) Pvt. Ltd., líder no mercado de bebidas de origem vegetal, apresentou sua mais recente oferta: a bebida So Good Oat Caramel. Este leite de origem vegetal sem laticínios incorpora o compromisso da marca em oferecer uma bebida saudável e versátil.

Escopo do Relatório do Mercado de Leite de Origem Vegetal da Índia

O leite de origem vegetal, derivado de fontes como nozes, grãos e leguminosas, é elaborado pela mistura desses ingredientes com água. Para se aproximar da textura e do perfil nutricional do leite de vaca, os fabricantes frequentemente incorporam elementos adicionais, como vitaminas, minerais e estabilizantes.

O mercado de leite de origem vegetal indiano é segmentado por tipo de produto, canal de distribuição, embalagem e região. Por tipo de produto, o mercado é segmentado em leite de amêndoa, leite de soja, leite de aveia, leite de coco, leite de arroz, leite de caju, leite de avelã, leite de proteína de ervilha e blends de múltiplas nozes. Por canal de distribuição, o mercado é segmentado em fora do estabelecimento e dentro do estabelecimento. O segmento fora do estabelecimento é ainda classificado em supermercados/hipermercados, lojas de conveniência, varejistas especializados, lojas de varejo online e outros canais fora do estabelecimento. Por embalagem, o mercado é segmentado em caixas assépticas, garrafas PET/HDPE, garrafas de vidro, tijolos Tetra Pak e outros. Por região, o mercado é segmentado em Norte da Índia, Oeste da Índia, Sul da Índia, Leste da Índia, Centro da Índia e Nordeste da Índia. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Leite de Amêndoa |

| Leite de Soja |

| Leite de Aveia |

| Leite de Coco |

| Leite de Arroz |

| Leite de Caju |

| Leite de Avelã |

| Leite de Proteína de Ervilha |

| Blends de Múltiplas Nozes |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejistas Especializados | |

| Lojas de Varejo Online | |

| Outros Canais Fora do Estabelecimento | |

| Dentro do Estabelecimento (HoReCa) |

| Caixas Assépticas |

| Garrafas PET/HDPE |

| Garrafas de Vidro |

| Tijolos Tetra Pak |

| Outros (Sachê, Bag-in-Box) |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Centro da Índia |

| Nordeste da Índia |

| Por Tipo de Produto | Leite de Amêndoa | |

| Leite de Soja | ||

| Leite de Aveia | ||

| Leite de Coco | ||

| Leite de Arroz | ||

| Leite de Caju | ||

| Leite de Avelã | ||

| Leite de Proteína de Ervilha | ||

| Blends de Múltiplas Nozes | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Varejistas Especializados | ||

| Lojas de Varejo Online | ||

| Outros Canais Fora do Estabelecimento | ||

| Dentro do Estabelecimento (HoReCa) | ||

| Por Tipo de Embalagem | Caixas Assépticas | |

| Garrafas PET/HDPE | ||

| Garrafas de Vidro | ||

| Tijolos Tetra Pak | ||

| Outros (Sachê, Bag-in-Box) | ||

| Por Região (Índia) | Norte da Índia | |

| Oeste da Índia | ||

| Sul da Índia | ||

| Leste da Índia | ||

| Centro da Índia | ||

| Nordeste da Índia | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de leite de origem vegetal da Índia em 2026?

Está avaliado em USD 67,57 milhões, com projeções indicando um crescimento para USD 132,96 milhões até 2031.

Qual formato de embalagem está ganhando espaço?

As garrafas PET/HDPE são as que mais crescem, registrando um CAGR de 20,05% à medida que a conveniência de porções individuais ganha preferência.

Qual tipo de produto lidera as vendas?

O leite de soja permanece dominante, representando 64,78% da participação do mercado de leite de origem vegetal da Índia em 2025.

Qual região está se expandindo mais rapidamente?

O Sul da Índia está crescendo a um CAGR de 17,65%, impulsionado pela maior prevalência de intolerância à lactose e por uma forte força de trabalho no setor de tecnologia.

Página atualizada pela última vez em: