Tamanho e Participação do Mercado de Leitelho

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

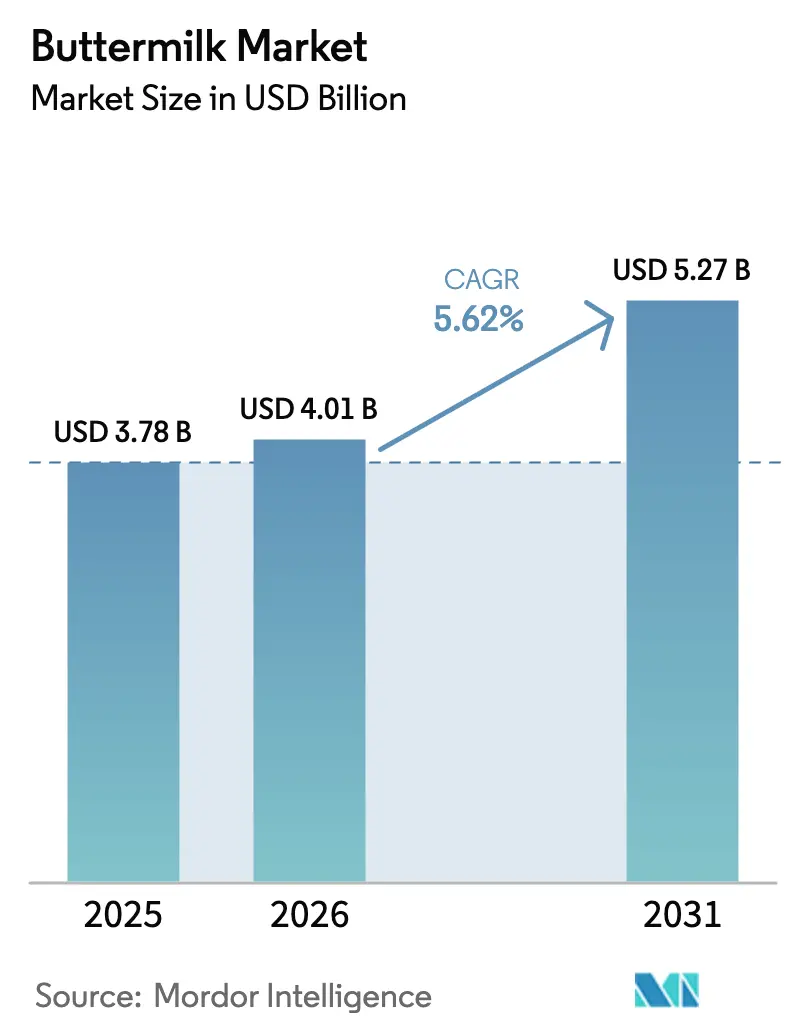

| Tamanho do Mercado (2026) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leitelho por Mordor Intelligence

Espera-se que o tamanho do mercado de leitelho aumente de USD 3,78 bilhões em 2025 para USD 4,01 bilhões em 2026 e atinja USD 5,27 bilhões até 2031, crescendo a um CAGR de 5,62% ao longo de 2026-2031. Em meio a mudanças nas preferências dos consumidores e pressões regulatórias, o mercado demonstra resiliência, com a posição única do leitelho como um produto lácteo tradicional e um ingrediente funcional muito procurado impulsionando sua demanda diversificada. Embora a Ásia-Pacífico seja o principal centro de receitas, a Europa está testemunhando o crescimento mais rápido, impulsionado pela aceleração das inovações de produtos em resposta aos mandatos de sustentabilidade. O Pacto Verde da UE, que enfatiza a utilização de subprodutos lácteos, está fortalecendo a reputação do leitelho como um ingrediente sustentável. Isso é especialmente verdadeiro à medida que os processadores buscam extrair o máximo valor dos fluxos de leite, reaproveitando subprodutos como o leitelho em aplicações de alto valor, incluindo alimentos, bebidas e produtos de cuidados pessoais. A dinâmica competitiva permanece moderada, com cooperativas regionais e multinacionais globais buscando eficiências de escala por meio de fusões, joint ventures e expansões estratégicas de capacidade. Essas estratégias permitem que as empresas otimizem os processos de produção, reduzam custos e atendam à crescente demanda por ingredientes lácteos sustentáveis e funcionais.

Principais Conclusões do Relatório

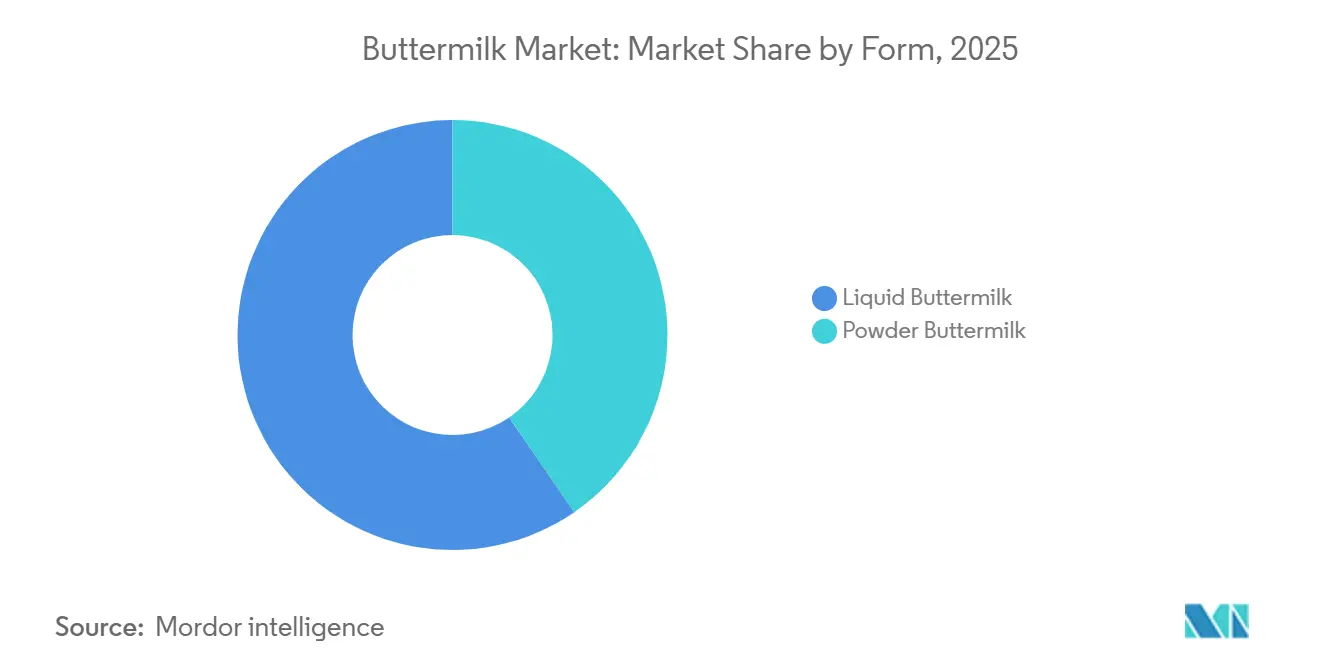

- Por forma, o leitelho líquido liderou com 59,59% da participação do mercado de leitelho em 2025; o leitelho em pó está projetado para expandir a um CAGR de 6,48% até 2031.

- Por categoria, os produtos convencionais detinham 85,69% da participação do tamanho do mercado de leitelho em 2025, enquanto as variantes orgânicas têm previsão de crescer a um CAGR de 6,97% até 2031.

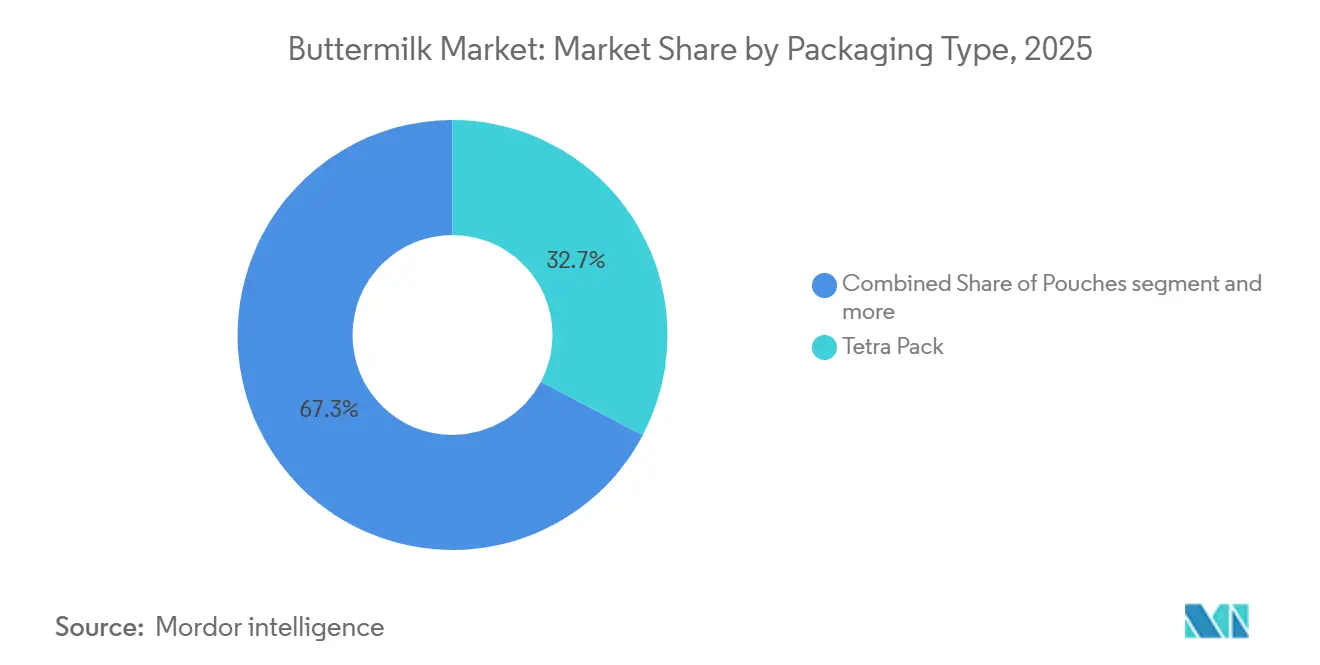

- Por embalagem, a Tetra Pak capturou 32,72% de participação em 2025; os sachês estão avançando a um CAGR de 6,70% até 2031.

- Por usuário final, os canais de varejo responderam por 77,12% da receita de 2025; os serviços de alimentação devem crescer a um CAGR de 7,20% entre 2026 e 2031.

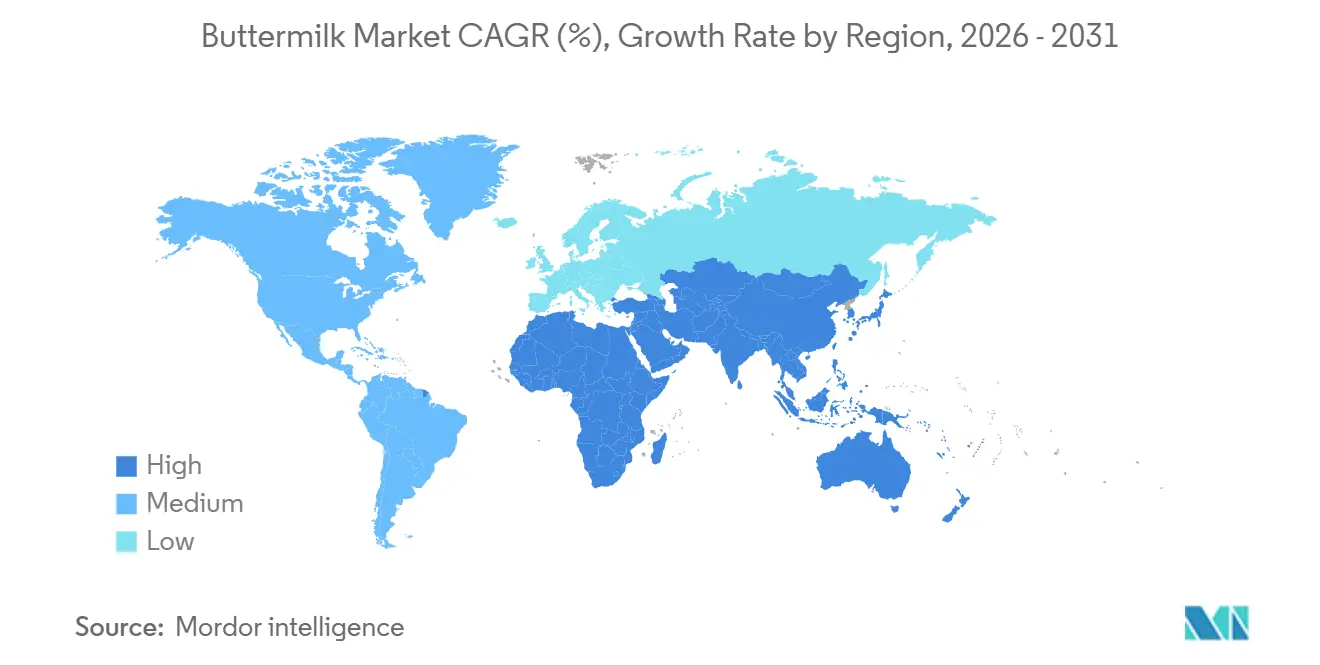

- Por geografia, a Ásia-Pacífico comandou 38,40% das vendas de 2025, enquanto a região do Oriente Médio e África está avançando a um CAGR de 6,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Leitelho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas aplicações avançadas de panificação (receitas com rótulo limpo e alto teor de proteína) | +1.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescente demanda por leitelho em pó de longa vida útil em mercados emergentes | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Premiumização de bebidas lácteas fermentadas em lojas de conveniência da Ásia-Pacífico | +0.8% | Ásia-Pacífico, particularmente Japão, Coreia do Sul e China urbana | Curto prazo (≤ 2 anos) |

| Expansão de redes de waffles e frango frito do setor de hotelaria, restaurantes e catering na América do Norte | +0.7% | América do Norte, com expansão para os mercados da UE | Médio prazo (2-4 anos) |

| Valorização da membrana do glóbulo de gordura do leite (MFGM) para misturas de nutrição infantil | +1.1% | Global, liderado por mercados desenvolvidos com demanda premium por fórmulas infantis | Longo prazo (≥ 4 anos) |

| Mandatos de reaproveitamento incentivando a utilização de subprodutos lácteos (Pacto Verde da UE) | +0.6% | UE como principal, com repercussão regulatória para outras regiões desenvolvidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicações avançadas de panificação impulsionam a inovação de rótulo limpo

O leitelho em pó está evoluindo de seu papel tradicional para atender às demandas modernas, marcando uma mudança significativa nas aplicações avançadas de panificação. Conforme destacado pelo Instituto Americano de Produtos Lácteos, as padarias comerciais estão recorrendo ao leitelho em pó, não apenas pelo seu sabor ácido que remete a produtos artesanais, mas também como acidulante natural e realçador de sabor[1]Instituto Americano de Produtos Lácteos, " Padrão de Leitelho Seco", adpi.org. Essa mudança as leva a abandonar os aditivos sintéticos para atender à crescente preferência dos consumidores por produtos com rótulo limpo. Além disso, o teor de proteína do leitelho em pó, que normalmente varia de 32 a 35%, o posiciona como um substituto versátil e econômico para proteínas isoladas em formulações de pão com alto teor de proteína. Essa versatilidade é particularmente significativa à medida que as tendências em nutrição esportiva e bem-estar continuam a impulsionar a demanda por alimentos cotidianos ricos em proteínas, tornando o leitelho em pó um ingrediente essencial para atender a essas necessidades evolutivas dos consumidores.

Mercados emergentes adotam formatos estáveis em temperatura ambiente

Os mercados emergentes estão adotando cada vez mais o leitelho em pó de longa vida útil devido a desafios de infraestrutura e mudanças nas preferências de consumo que priorizam produtos lácteos estáveis em temperatura ambiente em detrimento dos refrigerados. De acordo com o Departamento de Agricultura dos Estados Unidos, até 2025, a demanda por laticínios da Indonésia deve atingir 5,3 milhões de toneladas métricas, impulsionada pelo Programa de Refeições Nutritivas Gratuitas, que beneficia mais de 82 milhões de indivíduos diariamente[2]Departamento de Agricultura dos Estados Unidos, "Indonésia: Laticínios e Produtos Anuais 2024", www.fas.usda.gov. Essa tendência apresenta oportunidades de crescimento significativas para o leitelho em pó, particularmente em aplicações de alimentação institucional. Da mesma forma, o consumo de leite da Índia está projetado para aumentar para 91 milhões de toneladas métricas em 2025, com o consumo em fábricas subindo para 125,5 milhões de toneladas métricas, destacando uma forte demanda por ingredientes lácteos processados como o leitelho em pó[3]Departamento de Agricultura dos Estados Unidos, " Índia: Laticínios e Produtos Anuais", www.fas.usda.gov. Em áreas com infraestrutura de cadeia de frio limitada, os formatos em pó oferecem uma solução econômica, pois o transporte e o armazenamento de leitelho líquido podem ser caros. Para aproveitar as oportunidades de valor agregado local e reduzir a dependência de ingredientes lácteos importados, os processadores em mercados emergentes estão investindo cada vez mais em capacidades de secagem por atomização. Essa abordagem atende à crescente demanda doméstica por alimentos de conveniência e aplicações de panificação, ao mesmo tempo que marca uma evolução estratégica na indústria láctea da região.

A premiumização das lojas de conveniência da Ásia-Pacífico transforma os lácteos fermentados

Nas lojas de conveniência da Ásia-Pacífico, as bebidas lácteas fermentadas estão passando por uma tendência de premiumização. Os produtos à base de leitelho, em particular, estão sendo vendidos a preços premium, graças ao seu posicionamento funcional e à marca artesanal. A partir de fevereiro de 2025, o Japão está enrijecendo sua governança de laticínios. As novas regras exigem pedidos detalhados para a adição de probióticos aos laticínios, criando obstáculos que beneficiam os players estabelecidos. Esses regulamentos, estabelecidos pelo Ministério da Saúde, Trabalho e Bem-Estar do Japão, não apenas mantêm a qualidade do produto, mas também inadvertidamente fortalecem a premiumização. Isso é alcançado pelo aumento dos custos de conformidade e pela vantagem concedida a marcas com sistemas de qualidade robustos. As redes de lojas de conveniência estão capitalizando os benefícios probióticos inerentes ao leitelho. Elas estão promovendo seus produtos de marca própria com alegações de melhora da saúde digestiva e fortalecimento da imunidade, apelando diretamente aos moradores urbanos preocupados com a saúde. Essa tendência não se limita ao leitelho fermentado tradicional. Está se expandindo para produtos de fusão, combinando leitelho com sabores regionais e ingredientes funcionais adicionados, abrindo caminho para justificar preços premium.

A valorização da MFGM eleva a nutrição funcional

À medida que processadores de laticínios, empresas de biotecnologia e instituições de pesquisa colaboram mais estreitamente, o ritmo de desenvolvimento de produtos e validação clínica está acelerando significativamente. Essa convergência está permitindo a integração de inovações biotecnológicas avançadas no processamento lácteo tradicional, fomentando a criação de novos produtos à base de leitelho com perfis nutricionais aprimorados. Consequentemente, o leitelho está sendo reposicionado de um mero ingrediente tradicional para uma fonte potente de benefícios de saúde direcionados, particularmente em áreas como o aprimoramento da função cognitiva e o suporte ao sistema imunológico. Esses desenvolvimentos não apenas estão expandindo as aplicações funcionais do leitelho, mas também estão impulsionando sua adoção em vários segmentos do mercado global de nutrição, incluindo alimentos funcionais, suplementos alimentares e produtos de nutrição especializada. Com o tempo, esses avanços estão prontos para transformar a percepção dos consumidores sobre o leitelho, elevando-o de um subproduto de commodity a um ingrediente multifuncional altamente valorizado que desempenha um papel crítico no atendimento às demandas evolutivas dos consumidores por soluções de saúde e bem-estar no cenário global de nutrição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis do leite desnatado comprimindo as margens dos processadores | -1.4% | Global, com impacto agudo em regiões sensíveis a commodities | Curto prazo (≤ 2 anos) |

| Crescente popularidade de substitutos de leitelho à base de plantas | -0.8% | América do Norte e UE como principais, expandindo-se para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Lacunas na cadeia de frio na distribuição de última milha na África e no Sul da Ásia | -0.6% | África e Sul da Ásia, com as áreas rurais mais afetadas | Longo prazo (≥ 4 anos) |

| Metas regulatórias de redução de sódio impactando o leitelho fermentado salgado | -0.4% | América do Norte e UE, com potencial expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre as margens devido à volatilidade dos preços do leite desnatado

Os preços voláteis do leite desnatado estão comprimindo as margens no mercado global de leitelho. Os custos de insumos flutuantes podem corroer a lucratividade de forma imprevisível. Os processadores enfrentam desafios de previsão devido às incertezas nos preços do leite das Classes III e IV, complicando suas estratégias de precificação e aumentando os riscos de perdas financeiras. Para enfrentar esses desafios, os processadores maiores frequentemente adotam estratégias de hedge ou buscam a integração vertical, concedendo-lhes maior controle sobre as cadeias de suprimentos e a estabilização das margens. No entanto, essas manobras financeiras e mudanças estruturais exigem capital significativo e recursos hábeis de gestão de riscos que muitas empresas pequenas e médias não possuem. Consequentemente, essas entidades menores lutam para absorver choques de preços ou investir em medidas de proteção, limitando sua expansão de produção e esforços de entrada no mercado. Esse cenário não apenas prejudica o crescimento dessas empresas, mas também alimenta a consolidação do mercado, diminuindo a concorrência e potencialmente dificultando a inovação no setor de leitelho.

Alternativas à base de plantas competem pela atenção dos consumidores

À medida que os consumidores ambientalmente conscientes favorecem cada vez mais produtos com menor pegada de carbono, o mercado tradicional de leitelho enfrenta pressão crescente com o surgimento de alternativas à base de plantas. Tanto startups quanto marcas estabelecidas estão promovendo sustentabilidade e formulações inovadoras, comercializando seu leitelho à base de plantas e análogos de manteiga como substitutos atraentes, especialmente para consumidores urbanos mais jovens. Essa mudança de preferência não apenas ameaça o crescimento de volume do leitelho lácteo convencional, mas também mina seu status premium em nichos selecionados. Em retaliação, os fornecedores de laticínios estão intensificando o marketing, destacando os benefícios naturais à saúde do leitelho, como probióticos e os compostos únicos da membrana do glóbulo de gordura do leite (MFGM), para se diferenciar dos concorrentes à base de plantas. No entanto, à medida que as opções à base de plantas se tornam mais sofisticadas e alcançam paridade de sabor, os laticínios tradicionais têm mais dificuldade em manter a participação de mercado, particularmente em áreas com tendências veganas ou flexitarianas pronunciadas. Essa dinâmica competitiva não apenas fragmenta a demanda, retardando a expansão do mercado de leitelho, mas também força os processadores de laticínios a investir mais em inovação e educação do consumidor apenas para manter sua clientela atual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Pó Estável em Temperatura Ambiente Amplia o Acesso

Em 2025, o leitelho líquido ocupa uma posição dominante, garantindo mais de 59,59% da participação do mercado global de leitelho. Sua liderança decorre de seu uso predominante em produtos de panificação e confeitaria, juntamente com sua popularidade em bebidas lácteas tradicionais, valorizadas por seus benefícios probióticos e nutricionais. Os mercados lácteos estabelecidos mostram uma clara preferência pelo leitelho líquido, atraídos por suas qualidades sensoriais frescas e funcionalidade versátil em receitas. Essa preferência é reforçada por fortes redes de distribuição e pelo papel consolidado do leitelho líquido tanto na culinária comercial quanto doméstica. Em regiões com processamento lácteo avançado, o leitelho líquido encontra seu caminho em alimentos e bebidas funcionais, solidificando sua posição dominante. Consequentemente, enquanto outros formatos estão emergindo em novas aplicações, o leitelho líquido está preparado para manter sua liderança de mercado.

Por outro lado, o leitelho em pó está em rápida ascensão, com projeções indicando um CAGR de 6,48% na próxima década. Seu crescimento é atribuído a vantagens como transporte econômico, vida útil prolongada e sua utilidade em áreas com refrigeração não confiável. Inovações, especialmente na secagem por atomização, aprimoraram a preservação de compostos bioativos, tornando o pó um ingrediente muito procurado em nutrição esportiva, misturas para panificação e fórmulas infantis. Além disso, os usuários industriais apreciam os níveis consistentes de umidade e proteína do pó, vitais para a produção de alimentos em larga escala. A extração de frações enriquecidas com MFGM do leitelho em pó está revelando novas avenidas de receita em suplementos e alimentos funcionais, impulsionando ainda mais a premiumização e a adoção generalizada do segmento. Com os fabricantes de alimentos e bebidas em busca de ingredientes lácteos estáveis, versáteis e de valor agregado, a importância do leitelho em pó no cenário global está pronta para crescer, superando sua contraparte líquida.

Por Categoria: As Linhas Orgânicas se Beneficiam da Marca de Sustentabilidade

Em 2025, as variantes convencionais de leitelho dominam o mercado global, capturando 85,69% das receitas totais. Sua ampla disponibilidade, reforçada por cadeias de suprimentos estabelecidas e produção econômica, as torna a escolha preferida tanto para usuários industriais quanto para consumidores cotidianos. Os preços competitivos solidificam sua liderança, particularmente em regiões sensíveis a preços e aplicações de alto uso, como panificação e serviços de alimentação. A confiabilidade dos suprimentos convencionais garante qualidade consistente do produto e ampla penetração de mercado, reforçando seu status de produto básico no setor lácteo. As principais marcas e processadores dependem dessas variantes para sustentar vendas estáveis e atender à maior parte da demanda dos consumidores. Consequentemente, enquanto alternativas premium estão conquistando nichos, o leitelho convencional está preparado para permanecer a pedra angular do mercado.

Por outro lado, o leitelho orgânico está ganhando força rapidamente, com projeções indicando um CAGR de 6,97%. Esse crescimento é impulsionado pela crescente ênfase dos consumidores na sustentabilidade e no bem-estar animal. Os proprietários de marcas amplificam o apelo dos produtos orgânicos promovendo alegações de alimentação a pasto e agricultura regenerativa, harmonizando com objetivos corporativos de sustentabilidade mais amplos, como o roteiro de emissões líquidas zero da Nestlé. Embora a produção orgânica possa gerar volumes menores, as margens mais altas associadas compensam a produção reduzida. Além disso, a transparência aprimorada por meio de sistemas de dados na fazenda promove a confiança do consumidor e garante posicionamentos premium nas prateleiras tanto em pontos de venda de varejo quanto em lojas especializadas. A crescente popularidade do leitelho orgânico não apenas diversifica os fluxos de receita para os produtores, mas também fortalece o mercado global ao atrair compradores ambientalmente conscientes. À medida que esse segmento se expande, está preparado para influenciar significativamente a trajetória futura da indústria de leitelho.

Por Tipo de Embalagem: Formatos Flexíveis Perturbam os Incumbentes Rígidos

A Tetra Pack deteve 32,72% das receitas de 2025, liderando o mercado de caixas assépticas com 6 a 12 meses de vida útil em temperatura ambiente, ideal para mercados sem infraestrutura refrigerada. Os sachês, no entanto, estão projetados para crescer mais rapidamente a um CAGR de 6,70% até 2031, impulsionados por custos por unidade 15 a 25% menores, peso de envio 40 a 50% mais leve e demanda por formatos de porção controlada em mercados emergentes. Em 2025, a Tetra Pak investiu EUR 60 milhões (USD 65 milhões) em tecnologia de barreira à base de papel, alcançando 80% de conteúdo de papel e 92% de materiais renováveis, reduzindo a pegada de carbono em 43% em comparação com as caixas convencionais. As garrafas detiveram uma participação intermediária em 2025, com marcas premium como Organic Valley e Straus Family Creamery usando garrafas de vidro ou PEAD para sinalizar qualidade e apoiar esquemas de depósito e devolução.

Os sachês estão ganhando força na Índia, no Sudeste Asiático e na África Subsaariana, onde os formatos de dose única de 200 a 250 mililitros se alinham com o poder de compra e reduzem o desperdício em domicílios sem refrigeração. A Amul foi pioneira nos sachês de leite na Índia durante a Revolução Branca dos anos 1970, um formato que agora representa 40 a 50% das vendas de lácteos líquidos e está se expandindo para leitelho e lassi. A sustentabilidade impulsiona as tendências de embalagem: as barreiras à base de papel da Tetra Pak, os filmes de material único dos fabricantes de sachês para reciclagem e a mudança dos produtores de garrafas para conteúdo reciclado pós-consumo atendem às demandas de varejistas e reguladores para reduzir o desperdício de plástico. Os processadores que investem em linhas de embalagem flexível e fazem parcerias com fabricantes de sachês como Amcor e Sealed Air ganham vantagens de custo e sustentabilidade, desafiando os players de formato rígido que enfrentam riscos de ativos obsoletos.

Por Usuário Final: Os Serviços de Alimentação Exploram a Autenticidade Culinária

Em 2025, os canais de varejo consolidaram sua liderança no mercado global de leitelho, capturando 77,12% da receita total. Esse desempenho robusto se deve principalmente ao apelo duradouro da panificação doméstica e à presença ubíqua do leitelho em supermercados e mercearias. Os consumidores frequentemente recorrem a esses pontos de venda de varejo, incorporando o leitelho em uma miríade de pratos, de panquecas e biscoitos a marinadas e molhos. A combinação de familiaridade e acessibilidade consolida os canais de varejo como a fonte preferida para os domicílios, fortalecendo sua dominância de mercado. Os supermercados, aproveitando redes de distribuição estabelecidas e táticas de merchandising inteligentes, garantem que o leitelho permaneça proeminente e facilmente acessível aos compradores. Consequentemente, os canais de varejo não apenas ancoram as vendas de leitelho, mas também garantem receita consistente e amplo alcance de mercado.

Enquanto isso, o setor de serviços de alimentação emerge como o canal de crescimento mais rápido, com projeções indicando um CAGR de 7,20%. Esse crescimento é impulsionado pela crescente incorporação do leitelho em itens de menu favoritos, incluindo waffles, frango frito e outras delícias de restaurantes casuais. A disseminação mundial da gastronomia ao estilo americano, especialmente por meio de franquias, amplificou a presença do leitelho nos estabelecimentos de alimentação. Além disso, o catering institucional, abrangendo escolas e hospitais, está testemunhando um aumento na demanda por leitelho, à medida que essas entidades o adotam para melhorar os padrões nutricionais e diversificar suas ofertas de refeições. Fortalecendo essa tendência, os processadores de laticínios estão forjando alianças estratégicas com operadores de restaurantes, fortalecendo as cadeias de suprimentos e garantindo um fluxo constante de leitelho para os locais de serviços de alimentação. À medida que essas parcerias se aprofundam, elas não apenas fortalecem a posição do leitelho no âmbito dos serviços de alimentação, mas também anunciam uma trajetória de crescimento promissora para esse canal vibrante.

Análise Geográfica

Em 2025, a região da Ásia-Pacífico respondeu por 38,40% das receitas do mercado global de leitelho. Fatores como uma classe média em ascensão com maior poder de compra, uma inclinação cultural para bebidas fermentadas e a expansão das redes de lojas de conveniência estão impulsionando as vendas. Na Índia, um aumento no processamento lácteo, aliado a uma ênfase política na nutrição infantil, impulsiona a demanda doméstica por leitelho em pó. As iniciativas do governo para melhorar a produção láctea e promover programas nutricionais apoiam ainda mais esse crescimento. Enquanto isso, os rigorosos regulamentos probióticos do Japão estão alimentando a premiumização e a diferenciação de marcas no mercado, à medida que as empresas se concentram em atender a esses padrões para atender aos consumidores preocupados com a saúde.

O mercado de leitelho no Oriente Médio e África está em rápida ascensão, com projeções indicando um CAGR de 6,58% até 2031. Esse crescimento é amplamente atribuído a uma demanda crescente por importações de laticínios estáveis em temperatura ambiente, coincidindo com a evolução da manufatura local. Tanto entidades governamentais quanto investidores privados estão canalizando recursos para a infraestrutura de cadeia de frio, um componente vital para manter a qualidade do produto e reduzir o desperdício nos climas mais quentes da região. Além disso, essas áreas estão ativamente forjando parcerias e atraindo investimentos estrangeiros diretos, com o objetivo de modernizar as instalações de processamento lácteo e fortalecer a produção local. Com uma população urbana em crescimento e rendas disponíveis crescentes, há uma mudança marcante dos consumidores em direção a produtos lácteos convenientes e de valor agregado, notavelmente o leitelho. Consequentemente, o Oriente Médio e a África não estão apenas reduzindo a diferença em relação a seus pares mais estabelecidos, mas também estão lançando as bases para o crescimento e a inovação contínuos no domínio do leitelho.

A Europa se destaca como a vanguarda do mercado de leitelho, sublinhada por seu compromisso com a sustentabilidade, tecnologias de processamento de ponta e utilização otimizada de subprodutos. A postura regulatória rigorosa da região em relação à conservação ambiental está impulsionando os fabricantes em direção a técnicas de produção ecológicas e maiores retornos dos fluxos lácteos. Cooperativas como a Arla–DMK, com receitas de EUR 19 bilhões, destacam a escala e os investimentos em pesquisa e desenvolvimento fundamentais para a penetração de mercado e a evolução de produtos. Os processadores europeus estão aproveitando métodos como o processamento de alta pressão e a separação por membrana, não apenas para prolongar a vida útil, mas também para extrair frações premium de MFGM e criar ofertas lácteas funcionais superiores. Esse foco na inovação permite que os produtores europeus se alinhem com as preferências dos consumidores preocupados com a saúde, garantindo uma posição competitiva tanto nos mercados locais quanto internacionais. Com a sustentabilidade e a funcionalidade do produto em destaque, a Europa está preparada para consolidar sua reputação como o epicentro do leitelho premium e de valor agregado, mesmo que suas taxas de crescimento se moderem em comparação com os mercados emergentes.

Cenário Competitivo

As cooperativas de propriedade de agricultores como Amul, FrieslandCampina, Arla e Fonterra dominam o mercado de leitelho, controlando uma parcela significativa da capacidade de processamento global. Essas cooperativas aproveitam sua aquisição de leite a montante para obter vantagens de custo, algo que marcas multinacionais como Danone, Lactalis e Saputo consideram desafiador sem integração vertical. Ao contrário de suas contrapartes multinacionais, as cooperativas enfatizam o volume e a estabilidade nos preços do leite dos agricultores em detrimento da otimização das margens. Essa abordagem, embora comprima a lucratividade geral do setor, garante um fornecimento confiável mesmo durante quedas de commodities.

A tecnologia está criando uma vantagem competitiva no setor. As inovações em filtração por membrana estão permitindo que os processadores aproveitem as frações de alto valor de MFGM e fosfolipídios do leitelho, um recurso anteriormente relegado à ração animal ou ao desperdício. Em 2024, o GEA Group introduziu seus sistemas de Filtração Inteligente na Molkerei Ammerland, na Alemanha, reduzindo o uso de água em 48% e o consumo de energia em 77% durante os ciclos de limpeza de membranas. Seu sucesso destaca que a extração de MFGM pode ser tanto ecologicamente correta quanto economicamente viável, com períodos de retorno de menos de dois anos.

O cenário competitivo está se dividindo: os principais players como FrieslandCampina, Lactalis e Fonterra estão canalizando investimentos em tecnologias de extração de ingredientes e fusões para explorar nichos lucrativos. Enquanto isso, cooperativas regionais como Amul, Prairie Farms e Goulburn Valley estão fortalecendo sua presença de mercado por meio de fornecimento local, estratégias diretas ao consumidor e colaborações com entidades governamentais para subsídios e salvaguardas tarifárias. Essas estratégias permitem que os players regionais defendam a participação de mercado enquanto mantêm a confiabilidade do fornecimento e a lealdade dos agricultores.

Líderes do Setor de Leitelho

Arla Foods amba

Lactalis Group

Fonterra Co-operative Group

Gujarat Cooperative Milk Marketing Federation (Amul)

Dairy Farmers of America (Mayfield Dairy Farms)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Arla Foods anunciou um investimento de EUR 300 milhões (USD 324 milhões) para construir uma nova fábrica de queijos em sua unidade de produção em Götene, Suécia, com previsão de dobrar o leite recebido para aproximadamente 1 bilhão de quilogramas por ano e aumentar a autossuficiência em queijo da Suécia em 10 pontos percentuais quando entrar em operação em 2030.

- Março de 2025: A Karnataka Milk Federation (KMF) introduziu seus produtos da marca Nandini, incluindo leite, coalhada e leitelho, no distrito de Hathras, em Uttar Pradesh. A estreia do leitelho Nandini em Uttar Pradesh se alinha a uma tendência mais ampla: uma demanda crescente por bebidas prontas para beber e um aumento na popularidade do leitelho com sabor.

- Junho de 2024: A Amul lançou seu leitelho Kathiyawadi em sachê de 400 ml, estreando o produto em Gujarat. Esse lançamento contribuiu para um aumento significativo nas vendas da empresa, destacando a crescente demanda dos consumidores por produtos lácteos de inspiração regional.

- Abril de 2024: A Heritage Foods Ltd lançou seu leitelho temperado da marca A-one, complementando sua linha de bebidas refrescantes. Essas ofertas estão agora disponíveis em Andhra Pradesh, Telangana e outras regiões onde a empresa opera.

Escopo do Relatório do Mercado Global de Leitelho

O leitelho é um produto lácteo versátil que existe em duas formas principais: um subproduto tradicional da produção de manteiga e uma bebida fermentada moderna. O mercado de leitelho é segmentado por forma, categoria, tipo de embalagem, usuário final, canal de distribuição e geografia. Por forma, o mercado é segmentado em pó e líquido. Por categoria, o mercado é segmentado em convencional e orgânico. Por tipo de embalagem, o mercado é segmentado em sachês, embalagens tetra, garrafas e outros. Por usuário final, o mercado é segmentado em serviços de alimentação e varejo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Leitelho em Pó |

| Leitelho Líquido |

| Convencional |

| Orgânico |

| Sachês |

| Embalagens Tetra |

| Garrafas |

| Outros |

| Serviços de Alimentação | |

| Varejo | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma | Leitelho em Pó | |

| Leitelho Líquido | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Tipo de Embalagem | Sachês | |

| Embalagens Tetra | ||

| Garrafas | ||

| Outros | ||

| Por Usuário Final | Serviços de Alimentação | |

| Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de leitelho?

O tamanho do mercado global de leitelho é de USD 4,01 bilhões em 2026.

Qual região detém a maior participação nas vendas de leitelho?

A Ásia-Pacífico lidera com 38,40% da receita de 2025.

Qual forma de leitelho está crescendo mais rapidamente?

As variantes em pó estão projetadas para expandir a um CAGR de 6,48% entre 2026 e 2031 devido às vantagens de vida útil e logística.

O que está impulsionando os preços premium nas bebidas lácteas de lojas de conveniência?

Padrões mais rigorosos de enriquecimento com probióticos e o interesse dos consumidores em ingredientes funcionais elevam o perfil e o preço das bebidas de leitelho fermentado.

Página atualizada pela última vez em: