Tamanho e Participação do Mercado de Leite UHT

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

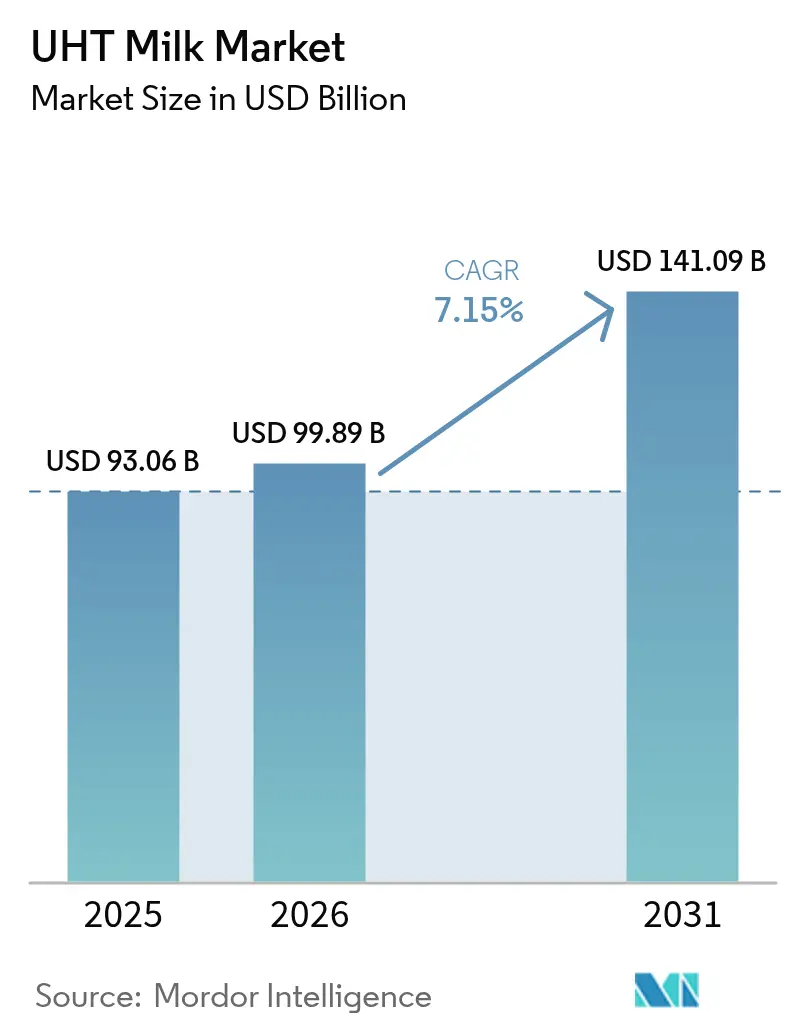

| Tamanho do Mercado (2026) | 99.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 141.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite UHT por Mordor Intelligence

O tamanho do Mercado de Leite UHT deve aumentar de USD 93,06 bilhões em 2025 para USD 99,89 bilhões em 2026 e atingir USD 141,09 bilhões até 2031, crescendo a um CAGR de 7,15% no período de 2026 a 2031. A trajetória de crescimento ressalta as lacunas crescentes na infraestrutura de cadeia de frio em economias emergentes, a prevalência crescente de domicílios com dupla renda e a penetração crescente de redes de varejo organizado. Esses fatores, em conjunto, estão incentivando os consumidores a migrarem para produtos lácteos estáveis em temperatura ambiente, que oferecem conveniência e maior prazo de validade. As variantes integrais ou de creme completo tradicionalmente dominaram as vendas; no entanto, há uma mudança perceptível à medida que os consumidores preferem cada vez mais opções ricas em proteínas e com baixo teor de gordura, impulsionando a demanda por formulações desnatadas. Os sachês flexíveis, conhecidos pela sua relação custo-benefício, estão ganhando espaço em cidades de médio e pequeno porte, tornando esses produtos mais acessíveis a um público mais amplo. Além disso, as plataformas diretas ao consumidor estão desempenhando um papel transformador na reformulação da economia da distribuição de mercado, simplificando as cadeias de suprimentos e ampliando o alcance junto aos clientes. O cenário competitivo está se intensificando à medida que empresas globais expandem seus portfólios para incluir misturas à base de plantas, enquanto cooperativas regionais aproveitam suas capacidades de abastecimento local para oferecer produtos a preços até 20% inferiores às alternativas premium, atraindo assim consumidores sensíveis ao preço.

Principais Conclusões do Relatório

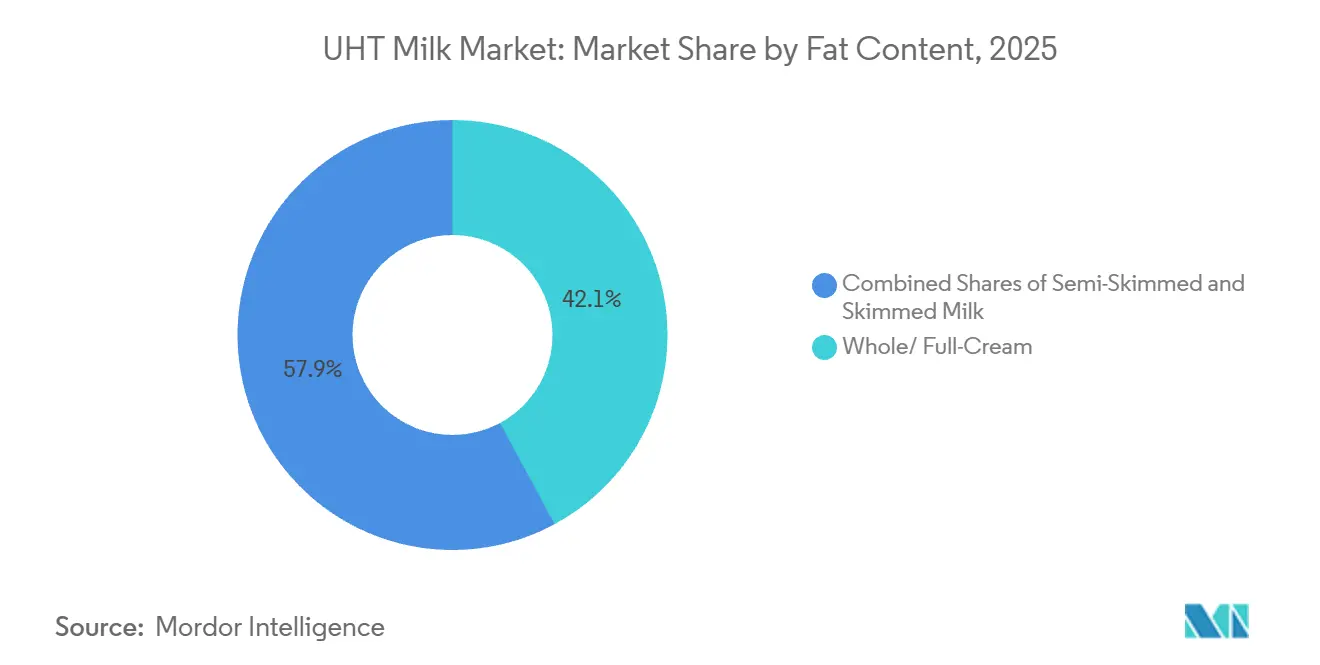

- Por teor de gordura, as variantes integrais ou de creme completo lideraram com 42,12% da participação do mercado de Leite de Ultra-alta Temperatura em 2025, enquanto as formulações desnatadas devem se expandir a um CAGR de 9,54% até 2031.

- Por sabor, os produtos sem sabor representaram 59,43% da receita em 2025; as variantes com sabor têm previsão de crescer a um CAGR de 9,32% até 2031.

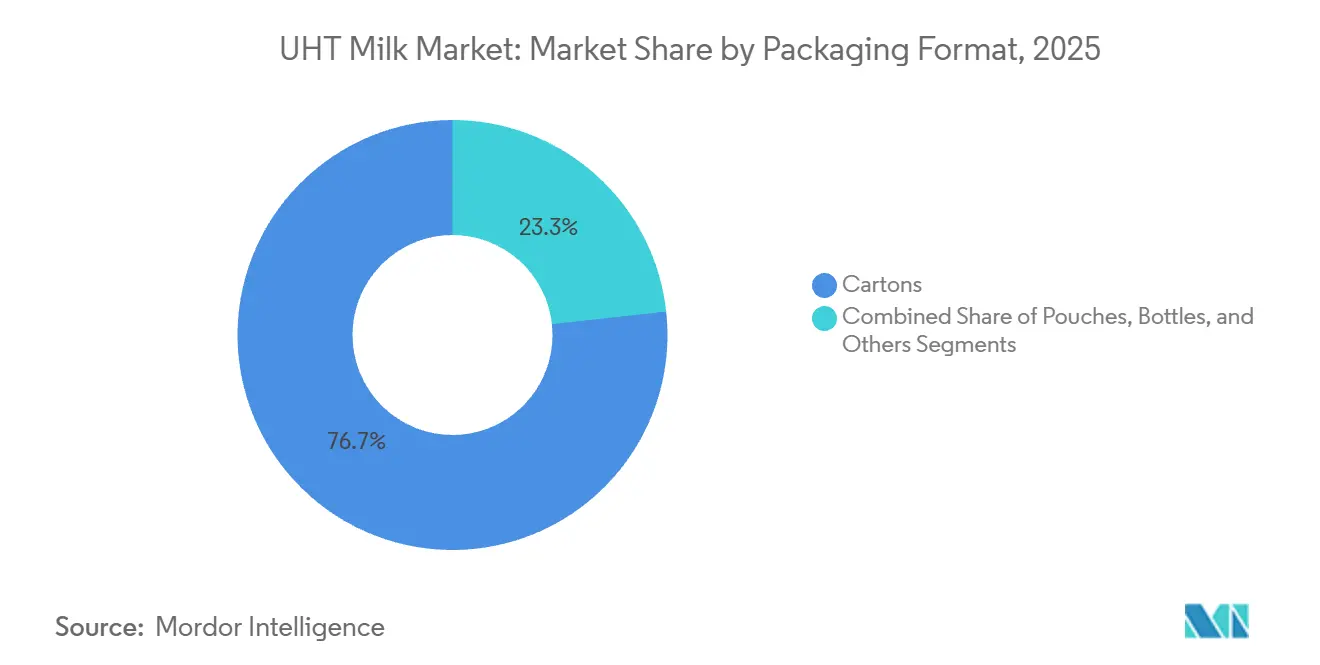

- Por formato de embalagem, as caixas assépticas capturaram 76,74% do volume de 2025, mas os sachês estão prontos para crescer a um CAGR de 10,34% até 2031.

- Por canal de distribuição, o varejo representou 77,66% das vendas em 2025, enquanto o serviço de alimentação e o HoReCa estão se recuperando a um CAGR de 9,74% com base na demanda institucional pós-pandemia.

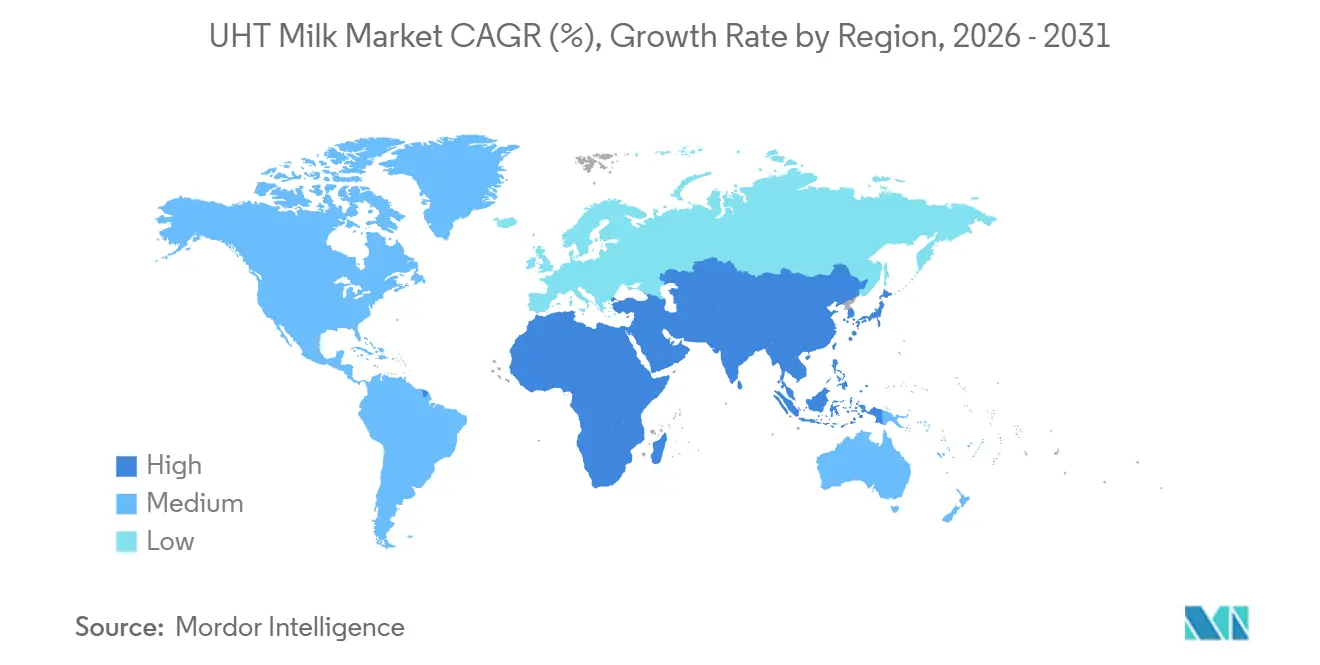

- Por geografia, a Ásia-Pacífico deve liderar o crescimento regional a um CAGR de 9,82%, reduzindo a diferença em relação à América do Norte, que detinha 37,32% da receita em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Leite UHT

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Melhorias na embalagem asséptica ampliando o prazo de validade | +1.8% | Global, com ganhos pronunciados na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Migração para o varejo organizado impulsionando a disponibilidade de leite de ultra-alta temperatura | +1.5% | Núcleo na Ásia-Pacífico, com expansão para a América do Sul e o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Expansão do comércio eletrônico e do varejo online auxiliando a distribuição | +1.2% | América do Norte e Europa lideram, com adoção rápida em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda de pais trabalhadores por produtos nutritivos prontos para uso | +1.4% | Global, mais forte nas áreas metropolitanas da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Retenção nutricional durante o processamento em alta temperatura | +0.9% | Global, particularmente relevante na Europa e na América do Norte, onde as alegações de saúde impulsionam o posicionamento premium | Médio prazo (2 a 4 anos) |

| Investimentos em inovação láctea para variantes de leite de ultra-alta temperatura com sabor | +1.1% | Ásia-Pacífico e América do Norte, com tração emergente na América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Melhorias na embalagem asséptica ampliando o prazo de validade

A tecnologia de caixas assépticas oferece estabilidade ambiente prolongada sem necessidade de refrigeração, permitindo que os processadores de laticínios se expandam para regiões com infraestrutura de cadeia de frio limitada ou de custo proibitivo. A Tetra Pak introduziu revestimentos de barreira à base de fibra que reduzem a espessura da folha de alumínio enquanto mantêm a impermeabilidade ao oxigênio. Essa inovação reduz os custos de materiais e melhora a reciclabilidade das embalagens. A Dairy Farmers of America investiu significativamente na modernização de diversas instalações com linhas de envase asséptico capazes de processar grandes volumes de produtos lácteos anualmente. Essa iniciativa tem como alvo mercados de exportação em regiões como o Sudeste Asiático e a África Ocidental, onde as altas temperaturas ambiente desafiam os métodos tradicionais de distribuição de laticínios. Na Índia, esse avanço nas embalagens é particularmente significativo, pois a Autoridade de Segurança Alimentar e Padrões da Índia (FSSAI) exige que o leite de ultra-alta temperatura exiba as datas de produção e validade em idiomas regionais. Essa regulamentação exige rotulagem localizada tanto por marcas multinacionais quanto por cooperativas lácteas, mantendo a esterilidade do produto. A combinação de custos de embalagem reduzidos e melhores capacidades de distribuição está permitindo que as empresas lácteas se expandam para cidades de médio porte. Essas áreas, onde o consumo per capita de laticínios é inferior ao das regiões metropolitanas, estão registrando crescimento mais rápido no consumo em comparação com a média nacional.

Migração para o varejo organizado impulsionando a disponibilidade de leite de ultra-alta temperatura

Os canais de comércio moderno, como supermercados e hipermercados, aumentaram o espaço em prateleira dedicado ao leite de ultra-alta temperatura (UHT) nos mercados da Ásia-Pacífico. Essa mudança evidencia o reconhecimento dos varejistas de que os produtos ambiente, que não requerem refrigeração, alcançam maior giro de estoque em comparação com as alternativas refrigeradas. Em 2024, o Walmart adicionou leite de marca própria de ultra-alta temperatura ao seu portfólio Great Value, utilizando integração vertical com cooperativas lácteas para oferecer preços inferiores aos dos concorrentes de marcas estabelecidas, mantendo fortes margens brutas. No Brasil, a penetração do varejo organizado cresceu significativamente, beneficiando o leite de ultra-alta temperatura, pois redes como Carrefour e Pão de Açúcar focam em sortimentos estáveis em temperatura ambiente para reduzir perdas por deterioração. Uma tendência semelhante é observada nos mercados do Oriente Médio, onde a Almarai lidera os corredores de laticínios dos supermercados sauditas com formatos de ultra-alta temperatura que atendem às preferências dos consumidores por compras em grandes quantidades e armazenamento prolongado. O foco do varejo organizado em rastreabilidade e garantia de qualidade está elevando os padrões para fornecedores de leite sem marca e a granel. Esse desenvolvimento está impulsionando a migração para produtos de ultra-alta temperatura embalados, que incluem códigos de lote e rotulagem nutricional, atendendo à demanda dos consumidores por qualidade e segurança.

Expansão do comércio eletrônico e do varejo online auxiliando a distribuição

As plataformas de laticínios diretas ao consumidor estão transformando a distribuição de produtos lácteos ao eliminar as margens de intermediários e garantir a entrega ágil de leite de ultra-alta temperatura (UHT) logo após o pedido. Esse modelo atrai especialmente profissionais urbanos que priorizam conveniência e produtos de alta qualidade. Na Índia, empresas como Country Delight e Mother Dairy construíram uma base substancial de clientes por assinatura ao oferecer leite UHT e pasteurizado por meio de aplicativos móveis que permitem rastreamento em tempo real da fazenda até a porta do consumidor. Da mesma forma, o Amazon Fresh expandiu suas ofertas de leite UHT nos mercados da América do Norte e da Europa, colaborando com laticínios regionais para atender à demanda de entrega no mesmo dia em áreas urbanas. Na China, essa abordagem direta ao consumidor teve um impacto significativo, com plataformas de comércio eletrônico como o Tmall da Alibaba e o JD.com desempenhando papel fundamental no mercado de laticínios embalados. Essas plataformas permitem que grandes marcas lácteas como Mengniu e Yili contornem as redes tradicionais de atacado, resultando em margens de lucro mais elevadas. Além disso, a rápida expansão do comércio eletrônico está aumentando a disponibilidade de variantes de leite UHT premium e enriquecidas. Anteriormente limitadas a pontos de venda especializados, essas formulações de preço mais elevado estão agora alcançando um público mais amplo de forma mais eficaz por meio dos canais online.

Demanda de pais trabalhadores por produtos nutritivos prontos para uso

Os domicílios com dupla renda, que representam uma parcela significativa das famílias com filhos menores de 12 anos na América do Norte e na Europa, estão optando cada vez mais por produtos lácteos estáveis em temperatura ambiente que não requerem refrigeração. Esses produtos oferecem conveniência, especialmente durante o trajeto escolar ou atividades ao ar livre. O leite de ultra-alta temperatura (UHT), disponível em caixinhas e sachês individuais de 200 mililitros, está ganhando popularidade no segmento de lancheiras. Os pais valorizam o controle de porções e a estabilidade ambiente que esses produtos oferecem, considerando-os mais práticos do que as embalagens familiares. A Nestlé lançou uma linha de leite UHT enriquecido voltada para crianças de 3 a 10 anos. Esse produto é enriquecido com vitamina D3, cálcio e ácido docosaexaenoico (DHA) e é posicionado como uma bebida que apoia o desenvolvimento cognitivo, e não como uma bebida comum. Na região da Ásia-Pacífico, onde as famílias nucleares estão substituindo cada vez mais os domicílios multigeracionais, as mães trabalhadoras são responsáveis pela maioria das compras de leite UHT, de acordo com uma pesquisa da Federação Internacional de Laticínios. Essa tendência é ainda mais sustentada pela crescente participação das mulheres no mercado de trabalho, particularmente em países como Índia e China. A demanda crescente por produtos que simplifiquem o preparo das refeições enquanto garantem a adequação nutricional evidencia as necessidades e prioridades em transformação desses domicílios.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto nas Previsões do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência do consumidor pelo sabor do leite fresco pasteurizado | -1.3% | América do Norte e Europa Ocidental, impacto moderado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Intolerância à lactose impulsionando o afastamento do leite de ultra-alta temperatura | -0.8% | Global, com efeitos pronunciados na Ásia-Pacífico e em partes da Europa | Médio prazo (2 a 4 anos) |

| Altos custos iniciais para equipamentos de esterilização e tecnologia asséptica | -0.7% | Mercados emergentes na América do Sul, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Percepções de degradação de nutrientes pelo calor ultra-elevado | -0.6% | América do Norte e Europa, diminuindo à medida que as evidências científicas se acumulam | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do consumidor pelo sabor do leite fresco pasteurizado

A percepção de sabor continua sendo um desafio notável na América do Norte e na Europa Ocidental, onde testes de sabor às cegas revelam consistentemente que os consumidores detectam notas sutis de caramelização no leite de ultra-alta temperatura (UHT). Essas notas são resultado das reações de Maillard que ocorrem durante o processamento térmico. Um estudo sensorial da Universidade Cornell constatou que a maioria dos participantes nos Estados Unidos preferiu o perfil de sabor do leite pasteurizado ao do leite UHT, citando um sabor residual de "cozido" como a principal desvantagem. Essa preferência é particularmente pronunciada em regiões com infraestrutura avançada de cadeia de frio, onde o leite fresco é entregue prontamente após o processamento e frequentemente vendido a preços premium, sinalizando maior qualidade aos consumidores. Em contraste, mercados como Alemanha e Espanha apresentam maior aceitação do leite UHT, com taxas de penetração superiores a 80%. Isso indica que a aversão ao sabor do leite UHT é influenciada por fatores culturais, e não é universal. Os processadores de laticínios estão trabalhando para resolver esse problema otimizando os métodos de processamento térmico para minimizar os desvios de sabor. Por exemplo, a FrieslandCampina implementou sistemas de injeção direta de vapor, que reduzem o tempo de aquecimento para apenas alguns segundos. Esse método ajuda a preservar as propriedades organolépticas do leite fresco enquanto garante a esterilidade. O desafio é ainda mais intensificado por marcas de leite fresco premium que promovem variantes prensadas a frio ou minimamente processadas, frequentemente com preços significativamente mais elevados. Esses produtos reforçam a percepção de que o processamento de ultra-alta temperatura compromete a qualidade do leite.

Intolerância à lactose impulsionando o afastamento do leite de ultra-alta temperatura

A má absorção de lactose afeta uma parcela significativa da população global, com prevalência particularmente alta nas populações do Leste Asiático, Sul Asiático e Africano. Essa condição generalizada representa desafios consideráveis para a indústria de laticínios, incluindo a categoria de leite de ultra-alta temperatura (UHT). Em resposta a isso, alternativas de leite à base de plantas, como leite de aveia, amêndoa e soja, têm ganhado popularidade, especialmente em regiões como América do Norte e Europa. Essas alternativas são cada vez mais preferidas por consumidores que, de outra forma, optariam por produtos lácteos UHT, oferecendo uma solução viável para aqueles que buscam opções sem lactose. Empresas como Oatly e Califia Farms introduziram leite de ultra-alta temperatura à base de plantas em caixas assépticas, proporcionando estabilidade em prateleira e conveniência semelhantes às dos produtos lácteos UHT tradicionais. Essas ofertas atendem especificamente às necessidades dos consumidores intolerantes à lactose e veganos. Para lidar com essa mudança, a indústria de laticínios também desenvolveu leite de ultra-alta temperatura sem lactose, com empresas como Lactalis e Danone investindo em tratamentos com enzima lactase para expandir esse segmento. No entanto, o custo mais elevado das variantes sem lactose em comparação com o leite UHT padrão continua sendo uma barreira à adoção, particularmente entre os consumidores sensíveis ao preço nos mercados emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Teor de Gordura: Tendências de Saúde Aceleram a Adoção do Leite Desnatado

O leite de ultra-alta temperatura (UHT) desnatado deve crescer a uma taxa de crescimento anual composta (CAGR) de 9,54% entre 2026 e 2031, superando o crescimento das variantes integrais ou de creme completo, que representaram 42,12% de participação de mercado em 2025. Essa tendência é impulsionada por consumidores que priorizam cada vez mais a ingestão de proteínas enquanto reduzem o consumo de gorduras saturadas. As formulações semidesnatadas, que oferecem teor moderado de gordura sem comprometer a cremosidade, atraem domicílios que buscam uma opção equilibrada. Essas formulações são particularmente populares nos mercados europeus, onde as definições regulatórias classificam o leite como desnatado (menos de 0,5% de gordura), semidesnatado (1,5% a 1,8% de gordura) ou integral (mínimo de 3,5% de gordura).

O leite de ultra-alta temperatura integral ou de creme completo continua dominando no Sul da Ásia e nos mercados do Oriente Médio, onde as preferências culturais favorecem produtos lácteos mais ricos, e o maior teor de gordura é frequentemente associado à qualidade e ao valor nutricional. A preferência crescente pelas variantes desnatadas é influenciada pelas crescentes taxas de obesidade e pela prevalência de doenças cardiovasculares. De acordo com a Organização Mundial da Saúde, 39% dos adultos globalmente estavam acima do peso em 2025, impulsionando mudanças alimentares em direção a opções de menor teor calórico [1]Fonte: Organização Mundial da Saúde, "Estatísticas de Obesidade em Adultos," who.int. Além disso, influenciadores de fitness e bem-estar estão impulsionando a demanda por produtos lácteos ricos em proteínas e com baixo teor de gordura. O leite UHT desnatado está sendo cada vez mais posicionado como uma bebida de recuperação pós-treino, oferecendo 8 gramas de proteína por porção de 250 mililitros com teor mínimo de gordura.

Por Sabor: A Fortificação Funcional Impulsiona o Crescimento dos Produtos com Sabor

O leite de ultra-alta temperatura com sabor deve crescer a uma taxa de crescimento anual composta (CAGR) de 9,32% entre 2026 e 2031. Em contraste, as variantes sem sabor representaram 59,43% da receita em 2025, evidenciando uma divisão entre produtos lácteos de commodities e bebidas funcionais de valor agregado. Chocolate e morango continuam sendo os sabores mais populares, enquanto o leite UHT com infusão de café e mistura de matcha estão emergindo como subcategorias premium. Esses produtos estão ganhando espaço especialmente na Ásia-Pacífico e na América do Norte, onde a cultura de café pronto para beber está bem estabelecida. Por exemplo, a Nestlé lançou um leite UHT de café cold brew em 2025, contendo 120 miligramas de cafeína por porção de 330 mililitros, posicionando-o como uma alternativa ao café tradicional no café da manhã.

O leite de ultra-alta temperatura com sabor também está sendo utilizado como meio para a fortificação funcional, com marcas incorporando probióticos, ácidos graxos ômega-3 e esteróis vegetais para abordar preocupações de saúde como saúde digestiva, bem-estar cardiovascular e suporte imunológico. Enquanto isso, o leite UHT sem sabor continua dominando o consumo doméstico devido à sua versatilidade no cozimento, na panificação e no preparo de bebidas. Também é amplamente utilizado em canais institucionais, incluindo serviços de alimentação e segmentos de hotel, restaurante e catering (HoReCa), onde perfis de sabor neutros são essenciais para aplicações culinárias.

Por Formato de Embalagem: Sachês Ganham Espaço em Sustentabilidade e Custo

Os sachês flexíveis devem crescer a uma taxa de crescimento anual composta (CAGR) de 10,34% entre 2026 e 2031, tornando-os o formato de embalagem de crescimento mais rápido. Em comparação, as caixas representaram 76,74% da participação de mercado em 2025, refletindo uma mudança constante em direção a alternativas leves, econômicas e ambientalmente sustentáveis. Os sachês utilizam 60% menos material de embalagem em comparação com as caixas rígidas, o que ajuda a reduzir os custos de transporte e as emissões de carbono. Isso os torna uma opção atraente para consumidores focados em sustentabilidade e equipes de compras corporativas que trabalham para reduzir as emissões de Escopo 3.

Em 2025, a Amul lançou um sachê de leite UHT de 500 mililitros com preço 10% inferior aos formatos de caixa comparáveis, incentivando a adoção em mercados rurais e semiurbanos sensíveis ao custo em toda a Índia. Os sachês também oferecem flexibilidade em tamanhos de porção, com formatos individuais de 200 mililitros e familiares de 1 litro atendendo às diversas necessidades dos domicílios. As caixas continuam sendo a escolha preferida para o leite UHT premium e voltado para exportação, devido às suas propriedades superiores de barreira, resistência ao empilhamento e capacidade de aprimorar a diferenciação de marca por meio de impressão de alta qualidade. As caixas assépticas da Tetra Pak com barreiras à base de fibra estão ganhando espaço entre as marcas que buscam melhorar a reciclabilidade, com 85% do material das caixas agora derivado de fontes renováveis.

Por Canal de Distribuição: Serviço de Alimentação se Recupera com a Retomada da Demanda Institucional

Os canais de serviço de alimentação e hotel, restaurante e catering (HoReCa) devem crescer a uma taxa de crescimento anual composta (CAGR) de 9,74% entre 2026 e 2031, se recuperando das perturbações causadas pela pandemia. Em 2025, o varejo representou 77,66% das vendas, demonstrando a resiliência e a diversificação do mercado em supermercados, hipermercados, lojas de conveniência e plataformas online. Os compradores institucionais, incluindo escolas, hospitais e refeitórios corporativos, estão retomando as compras em grandes quantidades de leite de ultra-alta temperatura (UHT) à medida que as operações se normalizam, com tamanhos médios de pedido superiores a 500 litros por transação.

Redes de café como Starbucks e Costa Coffee estão testando o leite de ultra-alta temperatura (UHT) em mercados onde a infraestrutura de cadeia de frio é pouco confiável. Essa estratégia ajuda a reduzir as perdas por deterioração e apoia a padronização do cardápio em diversas regiões. O canal de serviço de alimentação também está se beneficiando do crescimento das cozinhas virtuais e dos restaurantes exclusivamente de entrega, que priorizam ingredientes estáveis em temperatura ambiente para minimizar os riscos de estoque e os custos de refrigeração.

Análise Geográfica

Em 2025, a América do Norte representou 37,32% da receita global de leite de ultra-alta temperatura (UHT), tornando-se o segmento líder. Essa dominância foi impulsionada pelas preferências dos consumidores por produtos estáveis em temperatura ambiente nos Estados Unidos e no Canadá. Apesar da ampla disponibilidade de infraestrutura de refrigeração nesses países, os produtos ambiente são valorizados para preparação para emergências e armazenamento prolongado em despensa. A Administração de Alimentos e Medicamentos regulamenta o leite UHT sob os mesmos padrões de rotulagem nutricional e segurança que o leite pasteurizado, simplificando a entrada no mercado tanto para marcas domésticas quanto importadas [2]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Documentos de Orientação e Informações Regulatórias sobre Leite," fda.gov. O México está emergindo como uma área de crescimento dentro da região, apoiado pelo aumento da penetração do varejo organizado e pelo crescimento do consumo per capita de laticínios, alinhado com a expansão da classe média.

A região da Ásia-Pacífico deve crescer a uma taxa de crescimento anual composta (CAGR) de 9,82% entre 2026 e 2031, tornando-se o segmento de crescimento mais rápido globalmente. Esse crescimento é impulsionado principalmente pelas lacunas na infraestrutura de cadeia de frio em países como Índia, Indonésia e China rural, tornando o leite UHT uma alternativa prática aos produtos lácteos refrigerados. Na Índia, a Autoridade de Segurança Alimentar e Padrões aplica controles de qualidade rigorosos para o leite UHT, incluindo testes microbiológicos e validação de prazo de validade, o que fortaleceu a confiança dos consumidores nos laticínios embalados [3]Fonte: Autoridade de Segurança Alimentar e Padrões da Índia, "Controles de Qualidade UHT," fssai.gov.in. Na China, os esforços de modernização do setor lácteo estão levando à expansão da capacidade por empresas como Mengniu e Yili, que investiram coletivamente USD 2,3 bilhões em 2024 e 2025 para estabelecer instalações de processamento asséptico destinadas a atender à demanda doméstica sem depender de leite em pó importado. Enquanto isso, Japão e Austrália representam mercados maduros na região, onde o leite UHT é posicionado como um produto de conveniência premium e não como uma necessidade, resultando em níveis de consumo estáveis em vez de crescentes.

A Europa lidera no consumo per capita de leite UHT globalmente, com Alemanha, França, Espanha, Bélgica e Países Baixos representando coletivamente a maioria do volume da região em 2025. Isso reflete décadas de familiaridade dos consumidores com produtos lácteos ambiente. Os padrões harmonizados da Autoridade Europeia para a Segurança dos Alimentos para processamento e rotulagem UHT facilitam o comércio transfronteiriço, permitindo que empresas como Arla e Lactalis operem cadeias de suprimentos pan-europeias. A sustentabilidade é um foco fundamental na região, com os consumidores europeus priorizando embalagens recicláveis e produção com neutralidade de carbono. Isso levou os processadores de laticínios a investir em energia renovável e iniciativas de economia circular.

Panorama regulatório

O leite UHT é regulamentado por meio de uma combinação de referências internacionais e controles específicos de identidade, qualidade e processo de cada país ou bloco, que vão além dos parâmetros de tempo-temperatura. Os requisitos também abrangem a integridade da embalagem asséptica e a rotulagem. O Codex Alimentarius, por meio do Comitê do Codex sobre Leite e Produtos Lácteos (CCMMP), estabelece uma base para os padrões de produtos lácteos, e o CCMMP foi reativado em 2025 para continuar o trabalho em padrões e códigos relativos ao leite, reforçando os esforços de harmonização usados por exportadores e reguladores nacionais.

Ações recentes de países mostram uma formalização mais rígida dos requisitos técnicos. O Brasil adotou a Portaria MAPA nº 783 em abril de 2025 para implementar o regulamento técnico do Mercosul relativo à identidade e qualidade do leite UHT (UAT), alinhando especificações e conformidade em todo o bloco para o comércio transfronteiriço. O Tanzania Bureau of Standards publicou a DARS 1049:2025 para o leite UHT, delineando requisitos e métodos de teste. No Vietnã, o Ministério da Indústria e Comércio emitiu a Circular 09/2026/TT-BCT para promulgar a QCVN 28:2026/BCT para produtos de leite fluido, com vigência a partir de 1º de setembro de 2026, adicionando um novo conjunto de normas nacionais que os fornecedores devem incorporar aos seus fluxos de processamento asséptico, testes e rotulagem.

Análise da cadeia de valor

A cadeia de valor do leite UHT começa com a coleta e refrigeração de leite bruto em nível de fazenda ou cooperativa, seguida de padronização e pré-tratamento, esterilização UHT e envase asséptico em embalagens cartonadas, sachês ou garrafas (incluindo PET, quando adotado). Os insumos upstream incluem leite bruto (sazonal e volátil regionalmente), energia para processamento em alta temperatura, e materiais de embalagem, como laminados cartonados multicamadas, compósitos de alumínio-polietileno e pré-formas de PET. As operações midstream dependem da validação de esterilidade e da garantia de qualidade, além de um conjunto limitado de fornecedores de tecnologia e embalagens, incluindo a APV/SPX FLOW para processamento, a Sidel para linhas de embalagem asséptica e a Elopak para embalagens cartonadas.

No downstream, o leite UHT é distribuído por meio do varejo moderno, do varejo tradicional e, cada vez mais, de assinaturas diretas ao consumidor e plataformas de e-commerce, que reduzem camadas intermediárias e aumentam a necessidade de formatos de embalagem consistentes e desempenho de vida útil. A alta intensidade de capital e a complexidade técnica permanecem como principais entraves, o que tende a favorecer cooperativas maiores e multinacionais em detrimento de processadores menores. A integração de fornecedores de equipamentos também está se aprofundando, com anúncios de colaboração em março de 2026 entre a Filltech e a Gemak para fornecer soluções completas de processamento e embalagem UHT, e a comissionamento em fevereiro de 2026 pela Britannia Industries de uma linha PET asséptica fornecida pela Sidel na Índia, indicando uma ênfase crescente em capacidades integradas de embalagem asséptica além das embalagens cartonadas.

Cenário Competitivo

O mercado de leite de ultra-alta temperatura (UHT) apresenta concentração moderada, com pontuação de 5 em 10, indicando um ambiente competitivo. O mercado inclui corporações multinacionais como Nestlé, Lactalis e Danone, ao lado de cooperativas regionais como Amul e Fonterra, bem como marcas próprias voltadas para consumidores sensíveis ao preço. As principais tendências estratégicas destacam o foco em operações de escala orientadas pela eficiência e diferenciação por meio de fortificação funcional, iniciativas de sustentabilidade e canais diretos ao consumidor.

As empresas multinacionais estão investindo cada vez mais em misturas de leite UHT à base de plantas para atender à crescente demanda de consumidores intolerantes à lactose e veganos. Da mesma forma, os líderes do mercado asiático, como Mengniu e Yili, estão concentrando esforços na expansão da capacidade de produção doméstica para atender à população da China, reduzindo assim a dependência de leite em pó importado. As oportunidades também estão se expandindo no segmento de leite UHT com sabor e enriquecido, onde as marcas podem alcançar prêmios de preço de 20% a 30% acima das variantes padrão, atraindo consumidores millennials e da Geração Z preocupados com a saúde.

Empresas menores, incluindo Country Delight e Mother Dairy na Índia, estão perturbando o mercado ao adotar modelos de assinatura diretos ao consumidor. Essa estratégia contorna as redes tradicionais de atacado, comprimindo as margens das marcas estabelecidas. Além disso, os avanços tecnológicos estão desempenhando um papel significativo, com processadores utilizando métodos como injeção direta de vapor e sistemas de aquecimento indireto para minimizar a degradação térmica e preservar as qualidades sensoriais do leite fresco. Essas inovações visam abordar os desafios relacionados ao sabor em regiões como América do Norte e Europa Ocidental.

Líderes do Setor de Leite UHT

Nestlé S.A.

Groupe Lactalis SA

Royal FrieslandCampina N.V.

Danone SA

Fonterra Co-operative Group Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As principais oportunidades centram-se em ampliações de capacidade e polos de produção localizados vinculados à demanda institucional, especialização de produtos, como SKUs sem lactose e voltados à nutrição, e formatos de embalagem alternativos que reduzem o atrito na distribuição onde a cadeia de frio é limitada. Na Indonésia, a PT Ultrajaya inaugurou uma nova unidade em Bekasi para produzir embalagens UHT de 125 ml e 200 ml vinculadas ao programa nacional de refeições nutritivas gratuitas (reportado em janeiro de 2026), reforçando a demanda por leite de pequeno formato e de longa vida útil para aquisições públicas e distribuição escolar ou comunitária. Na Europa, a Arla Foods confirmou um centro de excelência de 90 milhões de GBP em Lockerbie para fabricação de leite UHT e sem lactose em junho de 2026, refletindo investimento em variantes de valor agregado que podem estender a distribuição de longa vida útil e apoiar a preparação para exportação.

O Sudeste Asiático também oferece espaço para polos regionais que abastecem múltiplos mercados com produtos lácteos de longa vida útil. A Farm Fresh Bhd anunciou uma planta de processamento de lácteos no Camboja projetada para uma capacidade de 40 milhões de litros por ano de leite UHT, com meta de operações plenas no terceiro trimestre de 2026 (anúncio de junho de 2026), adicionando um novo nó de fornecimento para a Indochina. Atualizações de produtos e embalagens também podem se traduzir em ganhos de eficiência mensuráveis, apoiadas por iniciativas do setor como o Pathways to Dairy Net Zero, que destaca configurações otimizadas de linhas UHT que eliminam etapas redundantes e reduzem o consumo de água, as perdas e as emissões. Essa direção está alinhada com os requisitos de aquisição de varejistas modernos e de proprietários de marcas multinacionais que, cada vez mais, incorporam critérios de sustentabilidade em suas avaliações de fornecedores.

Desenvolvimentos recentes do setor

- Junho de 2026: A Arla Foods confirmou um investimento de 90 milhões de GBP em sua unidade de Lockerbie, na Escócia, para desenvolver um centro de excelência em fabricação de leite UHT e sem lactose. A modernização fortalece a capacidade da Arla de fornecer formatos lácteos de longa vida útil e especializados a partir de um único polo, melhorando os níveis de serviço para clientes de varejo e food service, enquanto reduz a dependência de coempacotadores externos.

- Abril de 2026: O Groupe Lactalis finalizou a aquisição dos negócios de consumo e associados da Fonterra, expandindo sua presença industrial na Oceania e em partes do Sudeste Asiático e do Oriente Médio. A transação aumenta a escala da Lactalis em produtos lácteos de longa vida útil e amplia as opções de acesso ao mercado em regiões onde os formatos UHT são centrais para a economia da distribuição.

- Janeiro de 2026: A PT Ultrajaya Milk Industry & Trading Company Tbk iniciou operações em uma nova unidade em Bekasi Regency, Java Ocidental, produzindo embalagens de leite UHT de 125 ml e 200 ml para o programa de Refeições Nutritivas Gratuitas da Indonésia. A medida ancora a demanda incremental em embalagens UHT de pequeno formato e vincula o planejamento de capacidade às aquisições públicas de nutrição, o que pode acelerar a adoção além do consumo doméstico tradicional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de leite UHT é definido como o valor do leite processado em ultra-alta temperatura e vendido como leite líquido de longa vida útil por meio de canais de varejo e food service, contabilizado no ponto de venda em cada país.

Exclusões de escopo: excluímos equipamentos de processamento UHT, alternativas de leite não lácteas e bebidas lácteas de longa vida útil nas quais o leite não é o produto principal.

Visão geral da segmentação

- Por Teor de Gordura

- Integral/Creme Completo

- Semidesnatado

- Desnatado

- Por Sabor

- Sem Sabor

- Com Sabor

- Por Formato de Embalagem

- Caixas

- Garrafas

- Sachês

- Outros

- Por Canal de Distribuição

- Serviço de Alimentação/HoReCa

- Varejo

- Supermercados/Hipermercados

- Lojas de Conveniência

- Varejo Online

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de um mapa claro de demanda por país, que em seguida é preenchido com sinais publicados sobre alimentos, lácteos e comércio. Estatísticas nacionais de agricultura e lácteos ajudam a ancorar o modelo, incluindo USDA, Eurostat e FAOSTAT. Para a movimentação transfronteiriça, utilizamos séries de comércio e alfândega, como o UN Comtrade.

Para manter as premissas ancoradas em restrições reais de processo, também revisamos orientações sobre segurança alimentar e processamento de lácteos, por exemplo, o Codex Alimentarius e reguladores nacionais de alimentos selecionados. Para o contexto de produção e distribuição, incorporamos referências abertas do setor sobre embalagens e processamento asséptico. Relatórios anuais de empresas, apresentações a investidores e demonstrações financeiras auditadas são usados para entender as presenças de marca e os padrões de acesso ao mercado. Quando necessário, assinaturas pagas são utilizadas para dados financeiros de empresas e consultas de patentes, a fim de verificar cruzadamente movimentos de expansão e atividades de renovação de produtos. Esta lista não é exaustiva, e muitas fontes adicionais foram verificadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário concentra-se em confirmar quanto leite UHT está realmente circulando pelos mercados e quais canais estão ganhando participação. Conversamos com processadores de lácteos, partes interessadas em embalagens assépticas, distribuidores e grandes varejistas na Ásia-Pacífico, EMEA e Américas, e depois usamos essas verificações para preencher lacunas deixadas por conjuntos de dados públicos. As respostas dos participantes também ajudam a validar escalas de preço por teor de gordura e tamanho de embalagem, além de testar a robustez das premissas de crescimento país por país.

Distribuição dos participantes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 19% | Ásia-Pacífico: 42% |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 26% | EMEA: 36% |

| Participantes menores: 19% | Gerentes: 55% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando reconstrução de demanda top-down, na qual os padrões de consumo de lácteos por país e a penetração do leite de longa vida útil são combinados com fluxos comerciais e cobertura de varejo urbano para chegar a um pool de valor. O modelo é então corroborado com verificações bottom-up seletivas, como o preço por litro amostrado por formato de embalagem multiplicado por volumes estimados, além de feedback de fornecedores e canais para ajustar totais por país quando os dados são escassos.

As principais entradas utilizadas (ilustrativas) incluem tendências de consumo per capita de lácteos, participação do UHT dentro do leite embalado, preços médios de varejo por teor de gordura, mudanças no mix de tamanho de embalagem e dependência de importação em países com déficit. Quando as entrevistas indicam que os números reportados de comércio ou produção não correspondem à disponibilidade local, revisamos os fatores de conversão e aplicamos preenchimentos conservadores de lacunas com base em mercados comparáveis próximos.

Para a previsão, utiliza-se análise de cenários, de modo que os direcionadores de preço e volume possam ser movimentados separadamente e explicados com clareza. As trajetórias de crescimento são orientadas pelo consenso dos entrevistados sobre a demanda esperada das famílias, a força da distribuição ambiente e a movimentação de preços vinculada à inflação, e então os cenários são combinados na previsão central.

Validação de dados e ciclo de atualização

A validação ocorre em camadas, de modo que os totais finais não sejam determinados por uma única série de dados. Os analistas comparam os resultados por país com sinais independentes, como a direção das vendas de leite embalado, picos de importação e movimentos de preços no varejo; em seguida, os valores discrepantes são revisados até que a causa subjacente seja compreendida e documentada.

Antes da aprovação final, as premissas e os cálculos são reverificados por um segundo analista, seguido de uma revisão final que se concentra na consistência de unidades (litros para valor), na temporalidade cambial e nas consolidações regionais. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como choques significativos de preços, mudanças regulatórias ou grandes adições de capacidade. Pouco antes da entrega, realizamos uma nova verificação para que os clientes recebam a visão mais atualizada.

Tamanho do mercado global de leite UHT da Mordor Intelligence comparado a outras estimativas publicadas

É normal observar tamanhos de mercado diferentes para o leite UHT, mesmo quando o nome do tópico parece idêntico. As diferenças geralmente decorrem de onde o limite é traçado, de qual ano é tratado como base e de como o preço é construído a partir do mix de embalagem e teor de gordura.

Ao acompanhar a reconciliação de litros para valor em nível de país e atualizar as premissas de temporalidade cambial no meio do ciclo, a Mordor Intelligence mantém o total de 2026 vinculado à disponibilidade observada de leite de longa vida útil e a verificações de preços no varejo, em vez de depender de uma única curva de crescimento global.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 99,89 bilhões de USD (2026) | |

| Publicação Setorial A | 74,00 bilhões de USD (2024) | Utiliza um ano-base anterior e parece combinar o leite UHT com uma narrativa de vendas ampla, sem apresentar consolidações por país, o que pode subestimar mercados onde a penetração do UHT é alta, mas mal reportada nos dados de comércio. |

| Consultoria Global B | 80,37 bilhões de USD (2024) | Frequentemente trata o mercado como uma única linha de receita global, com visibilidade limitada sobre as escalas de preço por tamanho de embalagem e teor de gordura, o que pode comprimir o valor quando os mixes premium e a inflação não são modelados país por país. |

A tabela mostra que as escolhas de temporalidade e escopo explicam a maior parte da diferença, já que os números externos estão ancorados em 2024 e usam uma lógica de construção de preços mais simples. Nossa abordagem permanece rastreável, pois as etapas podem ser acompanhadas desde os indicadores de demanda por país até as premissas de preço médio, e então verificadas novamente por meio de feedback de especialistas do canal antes de os totais serem finalizados.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das vendas globais de leite de ultra-alta temperatura até 2031?

O mercado de Leite de Ultra-alta Temperatura tem previsão de atingir USD 141,09 bilhões até 2031.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico deve avançar a um CAGR de 9,82%, o mais rápido entre todas as regiões.

Qual segmento por teor de gordura está se expandindo mais rapidamente?

O leite de ultra-alta temperatura desnatado tem previsão de crescer a um CAGR de 9,54% entre 2026 e 2031, à medida que os consumidores buscam opções com baixo teor de gordura e alto teor de proteínas.

Qual formato de embalagem está ganhando participação por razões de sustentabilidade?

Os sachês flexíveis devem crescer a um CAGR de 10,34%, impulsionados por 60% de economia de material e redução das emissões de transporte.

Como os varejistas estão influenciando o crescimento da categoria?

O varejo organizado e as plataformas de supermercado online estão ampliando o espaço em prateleira e aproveitando estratégias de marca própria que ampliam o acesso dos consumidores e a competitividade de preços.

Página atualizada pela última vez em: