Tamanho e Participação do Mercado de Produtos de Leite de Cabra

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

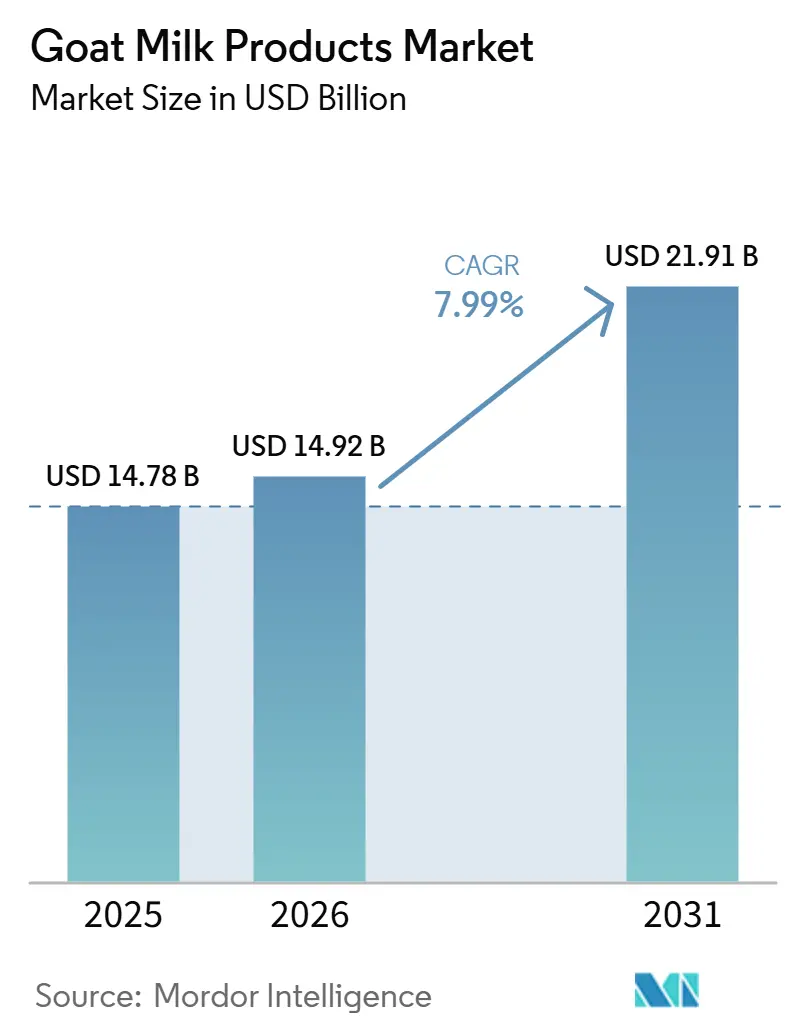

| Tamanho do Mercado (2026) | 14.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Leite de Cabra por Mordor Intelligence

O tamanho do mercado de leite de cabra está projetado para crescer de USD 14,78 bilhões em 2025 para USD 14,92 bilhões em 2026, atingindo USD 21,91 bilhões até 2031, com um CAGR de 7,99% durante 2026-2031. Aprovações regulatórias para ingredientes de leite de cabra em nutrição infantil, investimentos em tecnologia de secagem por atomização para aprimorar a produção de leite em pó e incentivos à agricultura inteligente na região da Ásia-Pacífico estão impulsionando o crescimento tanto da demanda quanto da oferta. Nos Estados Unidos e no Canadá, requisitos regulatórios menos rigorosos facilitaram o acesso aos canais de varejo convencionais, enquanto a rápida adoção do comércio eletrônico expandiu a disponibilidade de produtos de nicho com preços premium, mesmo em mercados sensíveis ao preço. Processadores com integração vertical estão mais bem posicionados para gerenciar desafios como sazonalidade, riscos de mortalidade de cabritos e estruturas agrícolas fragmentadas. A embalagem evoluiu para um diferenciador-chave, com sachês em pé de material único reciclável e tampas de folha de baixo carbono aprimorando a sustentabilidade da marca, refletindo tendências já observadas em produtos de queijo artesanal premium. A pressão competitiva é mais pronunciada nas exportações de leite em pó, enquanto queijos artesanais e iogurtes funcionais continuam a oferecer oportunidades viáveis para marcas menores com fortes narrativas de proveniência.

Principais Conclusões do Relatório

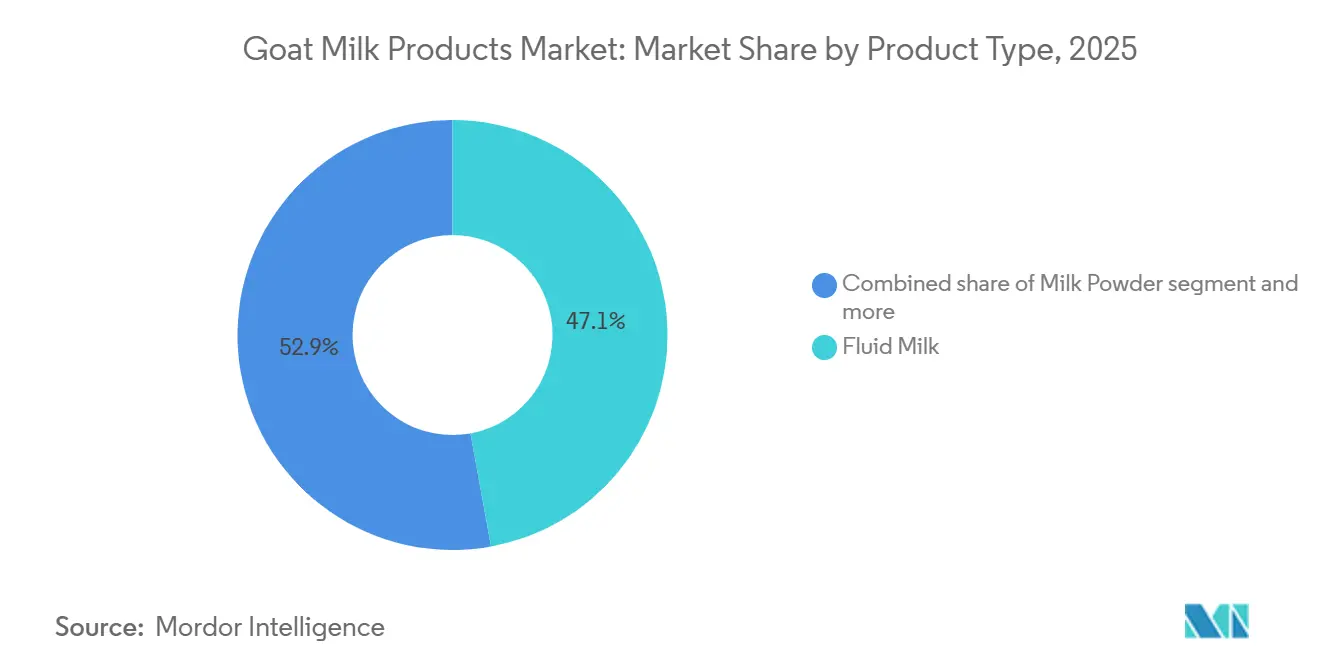

- Por tipo de produto, o leite fluido liderou com 47,13% da participação do mercado de leite de cabra em 2025; o leite em pó está projetado para expandir a um CAGR de 8,18% até 2031 na Ásia-Pacífico e na Europa.

- Por embalagem, a embalagem tetra capturou 36,19% da participação de receita em 2025, enquanto os sachês em pé estão previstos para crescer a um CAGR de 8,58% com a adoção de práticas sustentáveis na Europa e na América Latina.

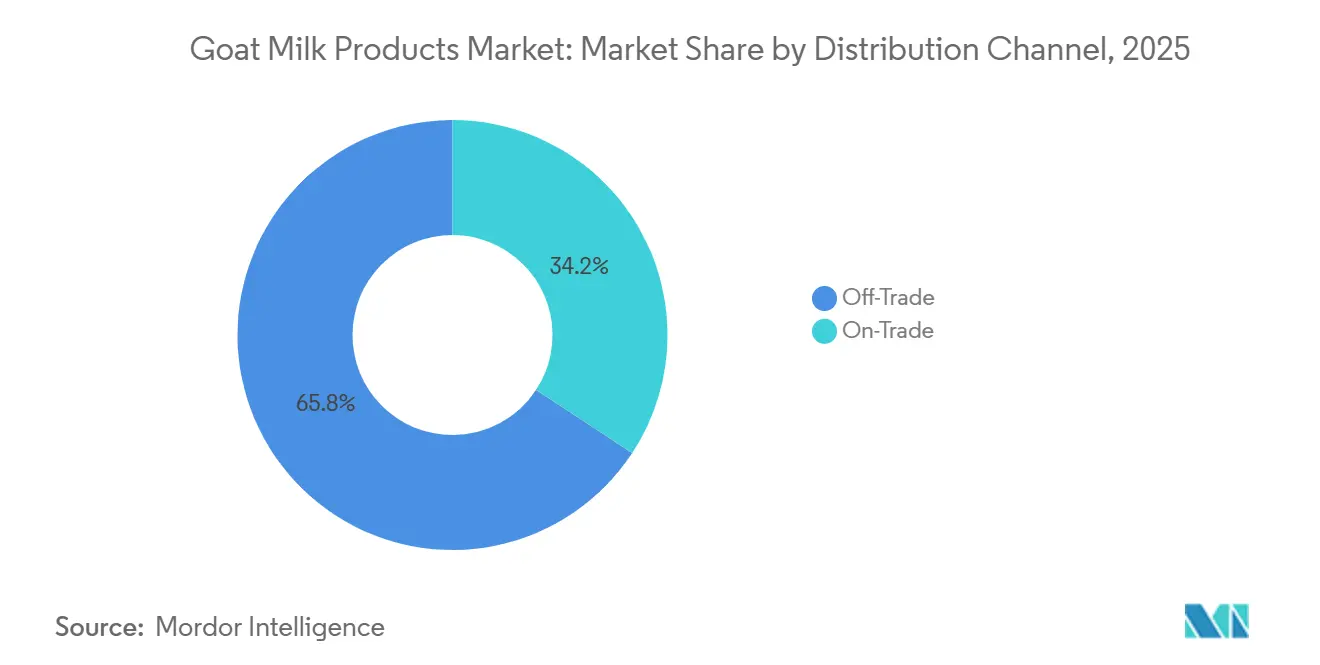

- Por distribuição, os canais de consumo fora do local responderam por 65,76% do faturamento em 2025 e estão avançando a um CAGR de 9,07% à medida que o comércio eletrônico aprofunda a penetração na China, na Índia e no Golfo.

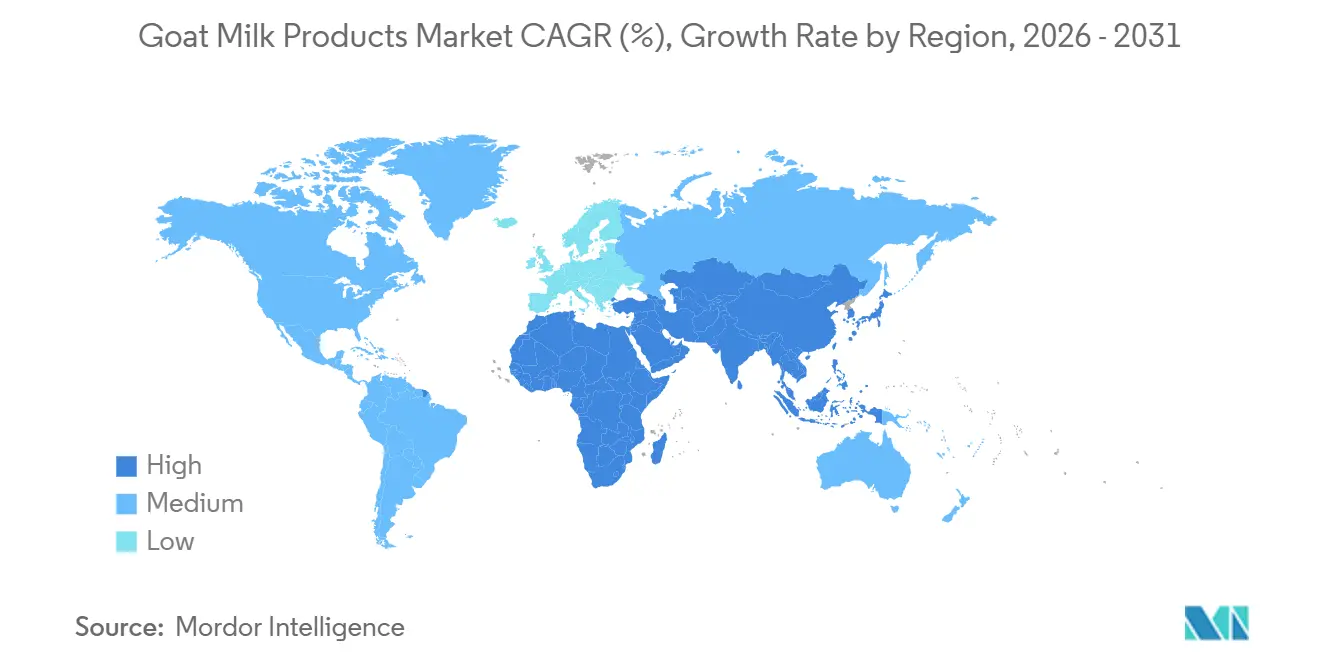

- Por geografia, a Ásia-Pacífico comandou 39,40% das vendas globais em 2025, enquanto a região do Oriente Médio e África deve registrar o CAGR mais rápido de 8,41% entre 2026 e 2031, liderada pelos investimentos em laticínios da Visão Saudita 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Leite de Cabra

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos casos de intolerância à lactose e alergia ao leite de vaca | +1.8% | Global, maior na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre os benefícios funcionais para a saúde | +1.2% | América do Norte, Europa, Ásia-Pacífico abastada | Médio prazo (2-4 anos) |

| Expansão das aplicações em nutrição infantil | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Vantagens de saúde e digestibilidade em relação ao leite de vaca | +0.8% | Ásia-Pacífico, Oriente Médio e África, partes da América do Norte | Médio prazo (2-4 anos) |

| Incentivos governamentais para a produção leiteira de pequenos ruminantes | +0.7% | América do Norte, Europa, com extensão à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Premiumização de produtos especiais de leite de cabra | +0.6% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos casos de intolerância à lactose e alergia ao leite de vaca

Globalmente, a crescente prevalência de intolerância à lactose e alergias ao leite de vaca está impulsionando o crescimento do mercado de produtos de leite de cabra. Aproximadamente 65–68% da população global experimenta algum grau de má absorção de lactose, com taxas superiores a 70% em muitos países asiáticos, africanos e do Oriente Médio [1]Fonte: World Population Review, "Intolerância à Lactose por País", worldpopulationreview.com. Para indivíduos com intolerância à lactose, o leite de vaca tradicional pode causar sintomas como inchaço, cólicas e diarreia, enquanto outros podem apresentar reações alérgicas. Como resultado, muitos consumidores estão optando por produtos lácteos alternativos. O leite de cabra, que naturalmente contém níveis mais baixos de lactose e possui estruturas proteicas distintas, apresenta menor risco de reações alérgicas, tornando-o uma alternativa preferida. Essa tendência é ainda apoiada pelo aumento da conscientização sobre saúde, pela introdução de mais produtos sem lactose por grandes empresas alimentícias e por uma mudança global em direção à nutrição personalizada. Consequentemente, a demanda por leite de cabra e seus derivados está crescendo, particularmente em regiões com altas taxas de intolerância à lactose, reforçando sua posição como uma opção láctea digestível e nutricionalmente benéfica.

Premiumização de produtos especiais de leite de cabra

Consumidores abastados estão priorizando cada vez mais textura artesanal, rastreabilidade e atributos de rótulo limpo, permitindo que as marcas cobrem prêmios de até 30% acima dos produtos lácteos de massa. À medida que a demanda por alternativas únicas e de alta qualidade aos laticínios tradicionais cresce, as marcas estão expandindo suas ofertas para incluir queijos artesanais, iogurtes probióticos, bebidas ricas em proteínas e produtos orgânicos ou com rótulo limpo. Essas ofertas frequentemente se diferenciam por meio de fortificação, sabores regionais distintos e embalagens ecológicas. Ao aprimorar o apelo dos produtos de leite de cabra, as marcas atendem a consumidores conscientes da saúde e mais jovens, ao mesmo tempo em que se posicionam para cobrar preços premium e construir maior fidelidade à marca. Essa tendência está ganhando força globalmente, apoiada pelo crescimento do comércio eletrônico e dos canais de varejo especializados. Os esforços de marketing que enfatizam a digestibilidade, as propriedades hipoalergênicas e a sustentabilidade do leite de cabra impulsionam ainda mais essa tendência de premiumização, atraindo tanto consumidores cotidianos quanto aqueles que buscam opções voltadas para a saúde. Investimentos contínuos em genética de rebanho, armazenamento a frio na fazenda e tecnologia de microfiltração garantem a consistência do sabor e sustentam as categorias de produtos premium, contribuindo para a estabilidade das margens no mercado de produtos de leite de cabra.

Vantagens de saúde e digestibilidade em relação ao leite de vaca

O leite de cabra está ganhando reconhecimento no mercado global por seus benefícios à saúde e digestibilidade superior, frequentemente se posicionando como uma alternativa ao leite de vaca. Seus glóbulos de gordura menores e maior concentração de ácidos graxos de cadeia curta e média contribuem para a formação de uma coalhada mais macia, o que facilita a digestão. Isso torna o leite de cabra particularmente adequado para indivíduos com estômagos sensíveis ou problemas digestivos. Nutricionalmente, o leite de cabra oferece níveis mais elevados de minerais e vitaminas essenciais, como cálcio, vitamina A, potássio e vitamina B6, frequentemente superando os encontrados no leite de vaca. Ele também fornece maior teor de proteína por porção e nutrientes mais facilmente absorvidos pelo organismo. Estudos sugerem que o leite de cabra tem menor probabilidade de causar reações alérgicas em comparação ao leite de vaca. Além disso, seus oligossacarídeos prebióticos apoiam o crescimento de bactérias intestinais benéficas, promovendo uma melhor saúde intestinal. Esses atributos estão impulsionando a crescente demanda global por produtos de leite de cabra, à medida que os consumidores buscam cada vez mais opções ricas em nutrientes e favoráveis à digestão. Pesquisas destacam que o leite de cabra contém níveis mais elevados de cálcio, ácidos graxos de cadeia média e peptídeos antimicrobianos em comparação ao leite de vaca. Além disso, as orientações da FDA sobre sorvete de leite de cabra permitem que as empresas destaquem alegações específicas de micronutrientes, diferenciando ainda mais esses produtos dos laticínios de vaca [2]Fonte: Código de Regulamentações Federais, ecfr.gov. Essas descobertas científicas reforçam as mensagens de marca que atraem segmentos de consumidores conscientes da saúde.

Incentivos governamentais para a produção leiteira de pequenos ruminantes

Em economias de rápido crescimento, como a Índia e partes da África, os incentivos governamentais estão impulsionando o crescimento do mercado global de produtos de leite de cabra. Iniciativas como a Missão Nacional de Pecuária da Índia, o Programa de Desenvolvimento de Caprinos e o Programa Nacional para o Desenvolvimento de Laticínios são contribuintes fundamentais. Esses programas fornecem diversas formas de apoio, incluindo assistência financeira direta, subsídios de até 50% (com taxas mais elevadas para grupos marginalizados), empréstimos a juros baixos, subsídios de infraestrutura e iniciativas de capacitação tanto para novos quanto para experientes criadores de cabras [3]Fonte: Alpine Goats Farms, "Programas Governamentais e Subsídios para Criação de Cabras na Índia: Um Guia Completo para 2025", alpinegoatsfarms.in. Tais medidas reduzem o ônus financeiro sobre pequenos agricultores e empreendedores que visam estabelecer ou ampliar seus rebanhos, ao mesmo tempo em que melhoram o acesso a animais reprodutores de qualidade, serviços veterinários e recursos de alimentação. Esse apoio aumenta a produtividade e facilita uma maior participação no mercado. Além disso, programas governamentais de saúde animal e irrigação mitigam riscos relacionados a doenças e ao clima, estabilizando e profissionalizando ainda mais o setor leiteiro de pequenos ruminantes. Como resultado, esses incentivos não apenas impulsionam o emprego rural e encorajam práticas agrícolas sustentáveis, mas também integram pequenos produtores às cadeias formais de fornecimento de leite de cabra. Essa integração contribui significativamente para o crescimento e a modernização do mercado global de produtos de leite de cabra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeia de fornecimento em grande escala limitada e sazonalidade | -1.1% | Global, mais forte em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Preço premium em relação aos laticínios de vaca | -0.8% | Ásia-Pacífico e América do Sul sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Falta de padrões de exportação harmonizados | -0.7% | Corredores comerciais entre a UE e a Ásia | Curto prazo (≤ 2 anos) |

| Altas taxas de mortalidade de cabritos restringindo a oferta | -0.6% | Regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cadeia de fornecimento em grande escala limitada e sazonalidade

O mercado global de produtos de leite de cabra enfrenta restrições devido à infraestrutura limitada de cadeia de fornecimento em grande escala e à sazonalidade da produção. Ao contrário do leite de vaca, a produção de leite de cabra é menos industrializada e proveniente principalmente de pequenas propriedades rurais, em vez de grandes operações integradas. Essa estrutura fragmentada resulta em custos de produção mais elevados, ineficiências logísticas e disponibilidade irregular de leite cru para processadores e compradores. Perturbações como pandemias ou problemas de transporte podem impactar ainda mais a cadeia de fornecimento, levando a atrasos, escassez e flutuações de preços. Além disso, a produção de leite de cabra é afetada pelos ciclos reprodutivos, causando fornecimento inconsistente de leite cru, o que complica os cronogramas de processamento e o gerenciamento de estoques para os varejistas. A predominância de pequenas propriedades contribui para a variabilidade de lotes, custos de coleta mais elevados e a necessidade de maiores estoques de segurança nos canais a jusante. Além disso, as instalações modernas de cadeia de frio estão concentradas em áreas urbanas, deixando as regiões rurais suscetíveis à deterioração e degradação da qualidade, o que pode prejudicar a reputação da marca. Para enfrentar esses desafios, os integradores estão adotando centros de agrupamento cooperativo e tecnologia UHT. No entanto, os elevados requisitos de capital para essas soluções dificultam sua implementação generalizada em mercados menos desenvolvidos.

Preço premium em relação aos laticínios de vaca

Os produtos de leite de cabra, apesar da crescente conscientização sobre seus benefícios à saúde, enfrentam desafios devido ao seu preço premium em comparação aos produtos lácteos de vaca. Vários fatores estruturais contribuem para esses preços mais elevados, incluindo volumes de produção global significativamente menores, economias de escala subdesenvolvidas, custos mais elevados de alimentação e cuidados com os animais e uma cadeia de fornecimento mais fragmentada. Ao contrário da indústria de laticínios de vaca, que se beneficia da industrialização e eficiência, a criação de cabras é predominantemente de pequena escala e regionalmente concentrada. Isso resulta em custos unitários mais elevados em toda a cadeia de fornecimento, da produção ao varejo. Além disso, a natureza sazonal do fornecimento de leite de cabra e os custos de transporte ou importação, particularmente em países com produção doméstica insuficiente, ampliam ainda mais a diferença de preço. Como resultado, os produtos de leite de cabra são frequentemente percebidos como itens de nicho, categorizados como produtos especiais ou premium. Essa percepção limita sua acessibilidade para consumidores sensíveis ao preço e restringe sua disponibilidade nos canais de varejo convencionais. Nos mercados emergentes, onde a sensibilidade ao preço é especialmente alta, o preço premium dos produtos de leite de cabra representa uma barreira significativa, dificultando uma penetração de mercado mais ampla e desacelerando o crescimento em comparação com as alternativas de laticínios de vaca mais acessíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Leite Fluido Encontra Inovação em Leite em Pó

O leite fluido respondeu por 47,13% do tamanho do mercado de produtos de leite de cabra em 2025, impulsionado pela forte demanda dos consumidores por nutrição fresca e minimamente processada. Domicílios na América do Norte e na Europa estão dispostos a pagar prêmios por leite de cabra engarrafado disponível em corredores de alimentos saudáveis, levando cooperativas leiteiras a expandir a capacidade de pasteurização e aprimorar os canais de entrega direta ao consumidor. O leite de cabra é percebido como uma bebida altamente nutritiva devido às suas vitaminas e minerais essenciais, incluindo potássio, cálcio e ferro. Além disso, seus benefícios à saúde, como digestão melhorada, menor alergenicidade e maior digestibilidade em comparação ao leite de vaca, contribuem para sua posição dominante no mercado.

O leite em pó, embora represente um segmento menor, está projetado para crescer a um CAGR de 8,18% até 2031. Esse crescimento é apoiado por sua aplicação em fórmulas infantis e sachês de nutrição clínica, que facilitam o envio global e o armazenamento para socorro de emergência. A variedade de formatos de produto fortalece a resiliência do mercado de produtos de leite de cabra contra flutuações isoladas de demanda. Avanços na tecnologia de secagem por atomização, padronização enzimática e microencapsulação de lipídios aprimoram os benefícios funcionais do leite de cabra em pó, particularmente para aplicações neonatais e geriátricas. Marcas globais enfatizam o teor de oligossacarídeos nos rótulos dos produtos para atrair consumidores focados na saúde digestiva, uma característica menos prática para o leite fluido devido às restrições de armazenamento. Como resultado, os processadores adotam estratégias híbridas, equilibrando vendas de leite fluido de alta margem com receitas estáveis de exportação de leite em pó. Essas estratégias ajudam a gerenciar as flutuações sazonais no fornecimento de leite cru, garantindo a diversificação de receitas e apoiando o crescimento de longo prazo do leite em pó dentro do mercado de produtos de leite de cabra.

Por Embalagem: Liderança da Embalagem Tetra Desafiada pela Inovação Flexível

As embalagens Tetra Pak responderam por 36,19% da participação do mercado de produtos de leite de cabra em 2025, impulsionadas por seu enchimento asséptico e selos invioláveis que prolongam a vida útil sem refrigeração. Esse segmento lidera o mercado de embalagens de produtos de leite de cabra devido à sua capacidade de proporcionar vida útil prolongada, tornando-o adequado para regiões com infraestrutura limitada de cadeia de frio e para fins de exportação. Além disso, as embalagens Tetra Pak são leves, econômicas e menos propensas a quebras em comparação a garrafas de vidro e latas, o que ajuda a reduzir os custos de envio e manuseio. A conveniência que oferecem, sendo fáceis de abrir, refechar e armazenar, aumenta ainda mais seu apelo aos consumidores. Além disso, a Tetra Pak é amplamente considerada uma opção mais sustentável devido à sua reciclabilidade.

Espera-se que os sachês em pé alcancem um CAGR de 8,58% até 2031, apoiados por seu peso mais leve em comparação às embalagens cartonadas, menores emissões de frete e conveniência de porção individual, o que é particularmente favorecido pelos consumidores mais jovens. Os fabricantes estão colaborando com fornecedores de filmes para incorporar laminados de material único, melhorando a reciclabilidade e alinhando-se com os mandatos emergentes de Responsabilidade Estendida do Produtor na União Europeia. Esses avanços estão aprimorando a funcionalidade dos sachês em pé, tornando-os uma opção de embalagem promissora. A diversificação nos formatos de embalagem fortalece a presença nas prateleiras e permite que as marcas atendam a diversas necessidades dos consumidores, aprimorando assim o posicionamento competitivo no mercado de produtos de leite de cabra.

Por Canal de Distribuição: Dominância do Consumo Fora do Local se Acelera

Em 2025, os canais de consumo fora do local respondem por uma participação de mercado significativa de 65,76%, destacando sua eficácia em alcançar uma ampla base de consumidores. Esse sucesso está enraizado em uma robusta infraestrutura de varejo que garante a disponibilidade de produtos e promove a confiança do consumidor. Os produtos de leite de cabra se beneficiam dessa rede de distribuição estabelecida, evitando a necessidade de investimentos substanciais em infraestrutura. Supermercados e hipermercados, atores-chave nesse canal, não apenas impulsionam as vendas, mas também servem como plataformas para a educação do consumidor. Por meio de posicionamentos estratégicos de produtos e promoções, eles apresentam alternativas de leite de cabra aos consumidores convencionais. Essa posição dominante oferece vantagens logísticas e de gerenciamento de estoque, superando os canais especializados menores.

Os canais de consumo fora do local estão projetados para ser o segmento de crescimento mais rápido, com um CAGR esperado de 9,07% de 2026 a 2031. Esse crescimento é impulsionado pela expansão do comércio eletrônico e por iniciativas governamentais voltadas para o fortalecimento da infraestrutura de varejo rural. Esses esforços aprimoram a acessibilidade dos produtos, particularmente em mercados carentes. Por exemplo, a Missão Nacional de Pecuária da Índia facilita conexões entre produtores rurais e consumidores urbanos, permitindo transações mais fluidas por meio de canais de varejo organizados. Da mesma forma, programas do USDA, como o Programa de Precificação Antecipada de Laticínios, fornecem às processadoras de laticínios ferramentas de gestão de risco, reforçando sua posição no mercado. O segmento de varejo online dentro dos canais de consumo fora do local está experimentando crescimento rápido, apoiado por investimentos governamentais em infraestrutura digital. A melhoria da conectividade à internet em áreas rurais, frequentemente o centro da criação de cabras, permite vendas diretas ao consumidor, reduzindo a dependência de intermediários tradicionais. Esse desenvolvimento fortalece ainda mais a trajetória de crescimento do mercado.

Análise Geográfica

A Ásia-Pacífico respondeu por 39,40% do mercado de produtos de leite de cabra em 2025, apoiada pela produção de 6 milhões de toneladas da Índia e pelo forte consumo doméstico na China e no Paquistão. O subsídio de capital de 50% da Índia para fazendas de reprodução no âmbito da Missão Nacional de Pecuária facilitou o desenvolvimento da infraestrutura de cadeia de frio e melhorou as práticas sanitárias de ordenha, aprimorando tanto o volume de produção quanto a qualidade. Na China, a implementação das Normas Nacionais de Segurança Alimentar em 2026, que limita as importações reconstituídas, deve aumentar a demanda por leites em pó de cabra premium de origem doméstica. Enquanto isso, as iniciativas de microfinanciamento rural do Paquistão estão transformando a criação de subsistência de cabras em produção leiteira semicomercial, melhorando a renda familiar e garantindo um fornecimento local mais confiável.

A região do Oriente Médio e África está projetada para alcançar uma taxa de crescimento anual composta (CAGR) de 8,41% de 2026 a 2031, impulsionada pela urbanização, pelo aumento da renda disponível e pelas exportações de laticínios de cabra com certificação halal para os países do Conselho de Cooperação do Golfo (CCG). O Sudão e a Nigéria estão experimentando crescimento de dois dígitos no rebanho, apoiados por crédito de bancos de desenvolvimento agrícola para animais reprodutores e forragem. Além disso, plataformas pan-árabes de comércio eletrônico estão introduzindo produtos de iogurte de cabra com valor agregado para comunidades de expatriados. A harmonização dos códigos de produtos no âmbito da Área de Livre Comércio Continental Africana deve agilizar o comércio intrarregional, reduzir os déficits sazonais de oferta e aprimorar o comércio intra-africano de produtos de leite de cabra.

A América do Norte está experimentando crescimento estável de dígito médio único, apoiado por sofisticadas redes de varejo, ampla cobertura de seguros para fórmulas específicas para alergias e programas de apoio à exportação do USDA. O total de exportações de laticínios dos Estados Unidos de USD 8,2 bilhões em 2024 posiciona os leites em pó de cabra para penetrar no México e no Canadá sob as preferências tarifárias do USMCA. A Europa continua a cultivar a cultura de queijo artesanal; os subsídios para terras de pastagem da Natura 2000 indiretamente fortalecem os rebanhos de cabras criadas ao ar livre, reforçando as credenciais ambientais buscadas por compradores ecologicamente conscientes. A simplificação regulatória na Argentina e no Brasil na América do Sul desbloqueia exportações em contêineres para a Ásia, posicionando a região como um nó de contraoferta sazonal que modera a volatilidade dos preços spot globais no mercado de produtos de leite de cabra.

Cenário Competitivo

O mercado de produtos de leite de cabra é altamente fragmentado, com empresas como o Grupo Emmi focando na integração vertical ao possuir fazendas, instalações de processamento e redes de distribuição. Essa abordagem garante a segurança do leite cru e apoia a inovação de produtos. Os participantes do mercado também estão aprimorando suas capacidades de processamento para fortalecer sua posição competitiva. Por exemplo, a cooperativa canadense Gay Lea Foods expandiu sua capacidade de produção de queijo de cabra por meio de uma parceria com a Cooperativa de Cabras Leiteiras de Ontário, garantindo um fornecimento constante de leite e melhorando seu poder de barganha com os varejistas.

Colaborações estratégicas em embalagens também são notáveis. A empresa australiana de tecnologia de laticínios Pact Group fornece sachês de material único para a Oete Goat Dairy da Nova Zelândia, reduzindo o uso de plástico em 25% e apoiando metas compartilhadas de sustentabilidade ambiental. Além disso, a Saputo aproveita as sinergias de pesquisa e desenvolvimento em seus portfólios especializados de laticínios de vaca e cabra. A empresa está pilotando soro de leite tratado com UV em linhas de produtos multifuncionais após a aceitação pela FDA de sua petição de aditivo.

Plataformas digitais de rastreabilidade, como a OriginTrail, utilizam tecnologia blockchain para autenticar dados em nível de fazenda. Isso permite que os processadores exportadores acessem mercados premium onde a verificação de origem é um requisito. Em geral, agilidade, garantia de qualidade e conformidade regulatória são fatores-chave de sucesso que influenciam a concorrência no mercado de produtos de leite de cabra.

Líderes do Setor de Produtos de Leite de Cabra

Ausnutria Dairy Corporation Ltd.

Emmi AG

Saputo Inc.

Lactalis Group

Granarolo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Kabrita, uma proeminente marca de fórmula de leite de cabra, introduziu um novo produto globalmente: Kabrita High-Calcium Adult Goat Milk Powder. Este produto, fabricado na Austrália, é feito com leite em pó proveniente exclusivamente da fazenda de cabras da Kabrita nos Países Baixos. A Austrália foi selecionada como o mercado de lançamento inicial para este produto.

- Novembro de 2024: A Montchevre, marca de queijo de cabra pertencente à Saputo, lançou dois novos queijos no mercado dos EUA. Entre eles, o queijo de cabra Cold Brew & Donuts é notável por ser o único queijo de cabra com sabor de café cold brew disponível. Este queijo combina ricos sabores de café com uma suave doçura semelhante a donuts, tornando-o adequado para sobremesas, lanches e café da manhã.

- Setembro de 2024: A LittleOak Company, sediada na Nova Zelândia, introduziu sua Bebida Natural de Leite de Cabra para Crianças em formato de sachê no mercado dos EUA, sendo a primeira nessa categoria. Produzida na Nova Zelândia, os sachês From Fresh da LittleOak utilizam um método de processamento Fresh, derivado de leite de cabra integral fresco. Certificada pela POFCAP como o primeiro leite para crianças do mundo a ser 100% livre de Óleo de Palma, a LittleOak aproveita os benefícios naturais e o menor teor de lactose do leite de cabra.

Escopo do Relatório Global do Mercado de Produtos de Leite de Cabra

| Leite Fluido |

| Queijo |

| Leite em Pó |

| Iogurte |

| Manteiga e Ghee |

| Sorvete e Sobremesas |

| Garrafa de Vidro |

| Embalagem Tetra |

| Sachês em Pé |

| Latas |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas Especializadas/Gourmet | |

| Varejo Online/Comércio Eletrônico | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Irã | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Leite Fluido | |

| Queijo | ||

| Leite em Pó | ||

| Iogurte | ||

| Manteiga e Ghee | ||

| Sorvete e Sobremesas | ||

| Por Embalagem | Garrafa de Vidro | |

| Embalagem Tetra | ||

| Sachês em Pé | ||

| Latas | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas/Gourmet | ||

| Varejo Online/Comércio Eletrônico | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Irã | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de produtos de leite de cabra?

O tamanho do mercado de produtos de leite de cabra é de USD 14,92 bilhões em 2026 e está projetado para atingir USD 21,91 bilhões até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico lidera com 39,40% de participação em 2025, ancorada pela Índia, China e Paquistão.

Por que os produtos de leite de cabra têm preço mais elevado do que os laticínios de vaca?

Rendimentos mais baixos por animal, custos mais elevados de conversão alimentar e economias de escala limitadas contribuem para seu preço premium.

Como os governos estão apoiando a expansão do setor?

Incentivos como o subsídio de capital de 50% da Índia para fazendas de reprodução de cabras e os programas de gestão de risco dos EUA reduzem os custos dos produtores e estabilizam as receitas.

Página atualizada pela última vez em: