Tamanho e Participação do Mercado de Leite Reconstituído

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

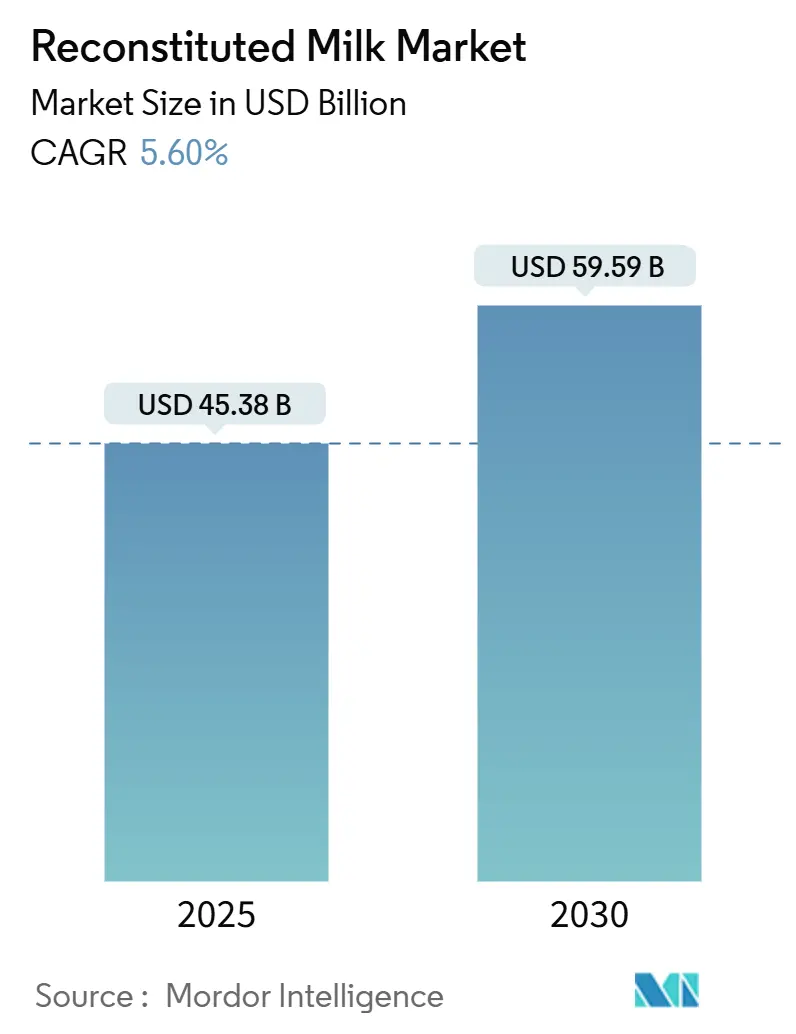

| Tamanho do Mercado (2025) | 45.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 59.59 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

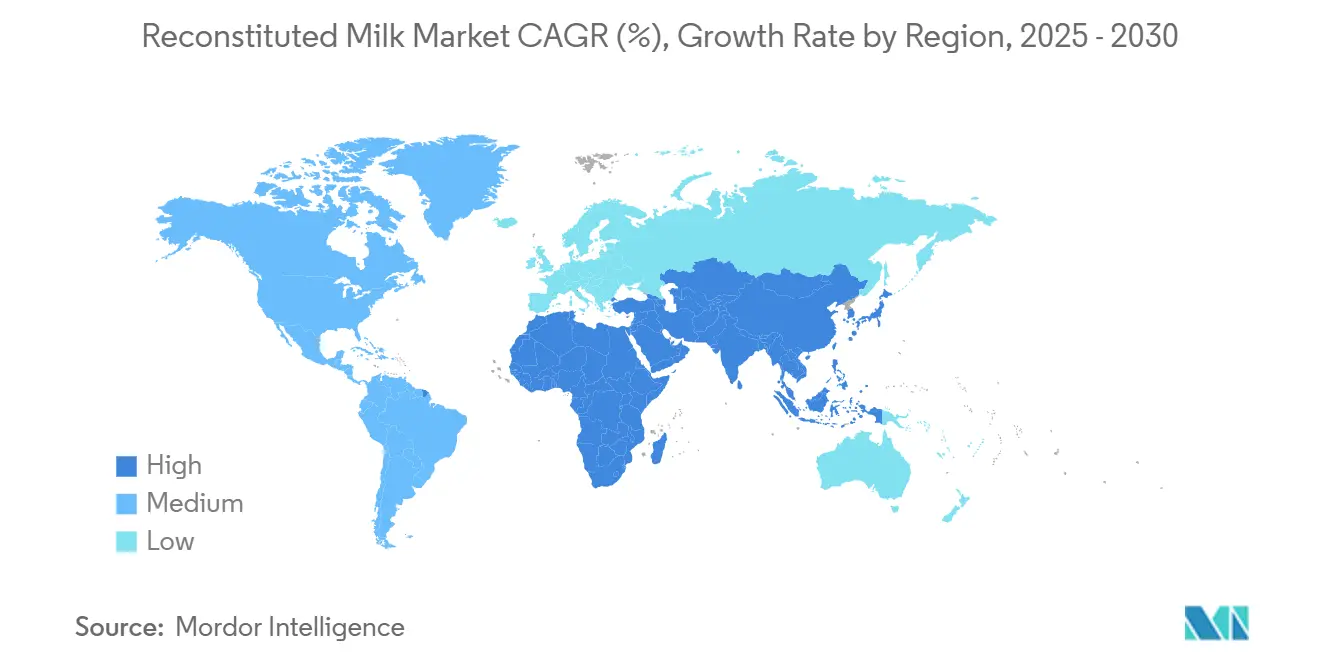

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite Reconstituído por Mordor Intelligence

O tamanho do mercado de leite reconstituído atingiu USD 45,38 bilhões em 2025 e está projetado para avançar para USD 59,59 bilhões até 2030, expandindo-se a um CAGR de 5,60% ao longo do período de previsão. O crescimento é sustentado pela crescente preferência por formatos lácteos estáveis em temperatura ambiente, maior penetração em regiões com infraestrutura limitada de cadeia de frio e apoio de políticas para programas de leite escolar. Atualizações tecnológicas em recombinação a baixa temperatura estão reduzindo a diferença sensorial em relação ao leite fresco, possibilitando preços premium. Por outro lado, a exposição às oscilações de preço do leite em pó desnatado e o avanço das bebidas à base de plantas moderam as margens de curto prazo, tornando a agilidade da cadeia de suprimentos um diferencial competitivo no mercado de leite reconstituído.

Principais Conclusões do Relatório

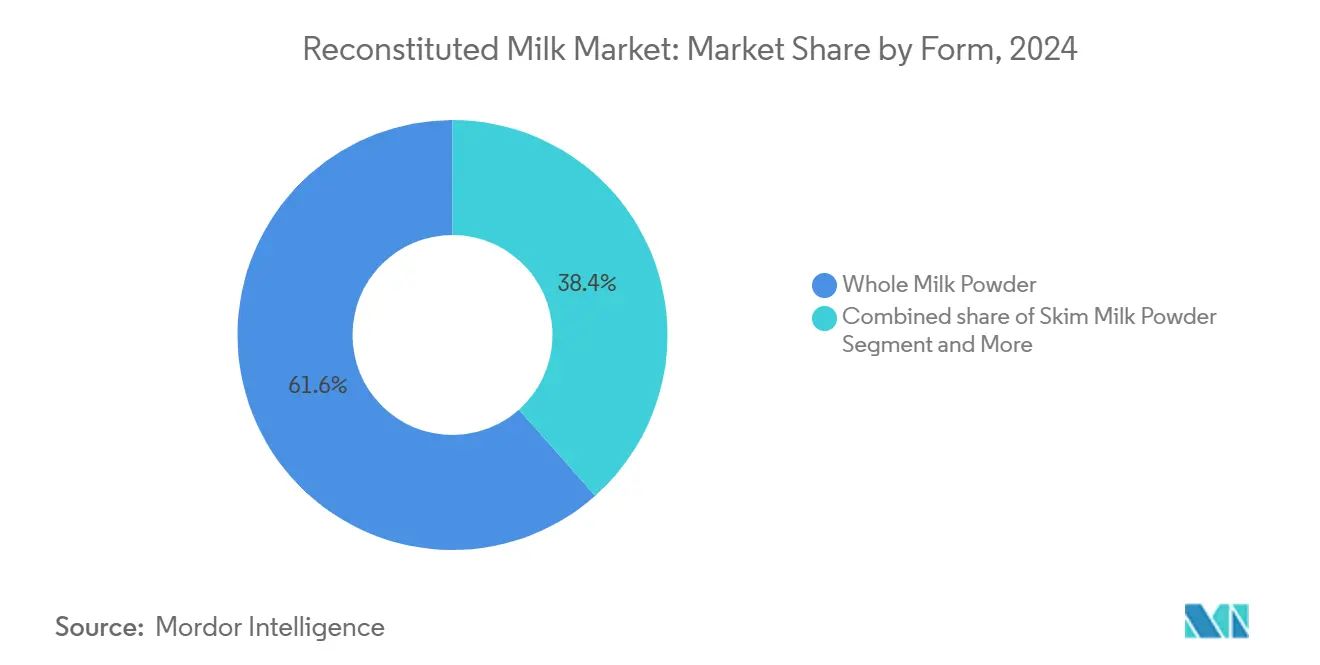

- Por forma, a reconstituição de leite em pó integral deteve 62,18% da participação do mercado de leite reconstituído em 2024, enquanto as formulações fortificadas registram crescimento de CAGR de 7,42% até 2030.

- Por aplicação, o consumo direto de leite representou 44,25% do tamanho do mercado de leite reconstituído em 2024, ao passo que as aplicações de iogurte estão previstas para expandir a um CAGR de 8,15%.

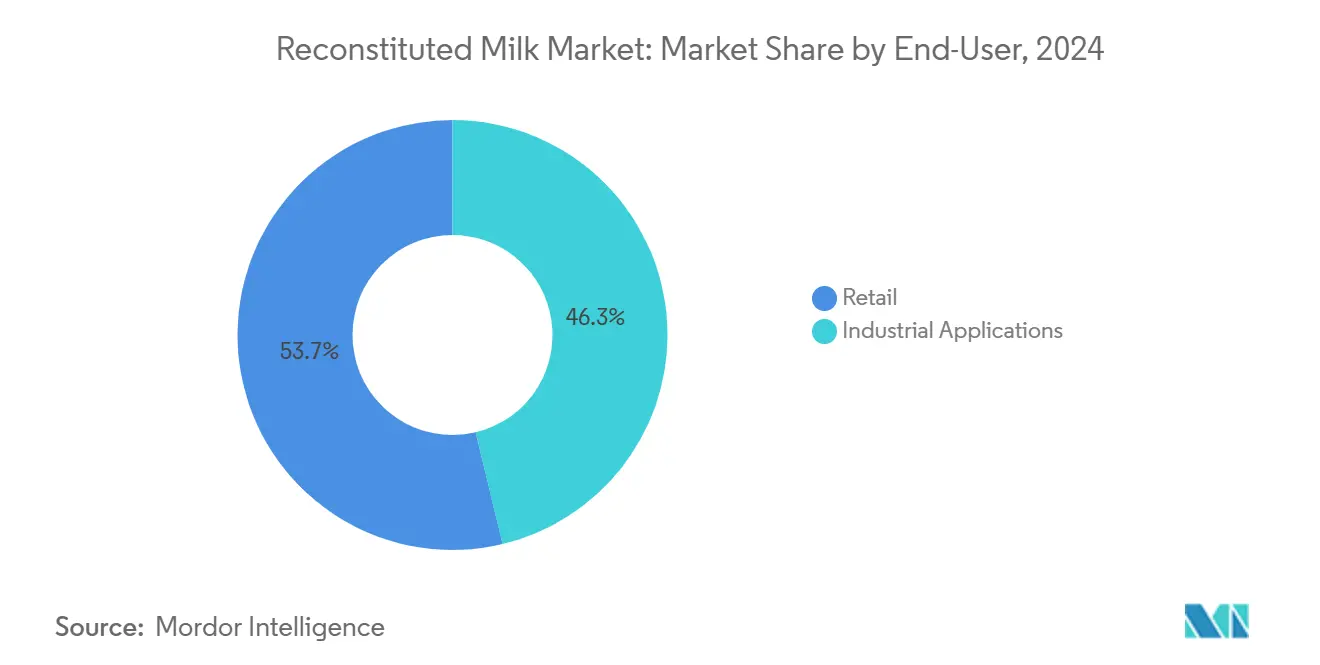

- Por canal de distribuição, o varejo respondeu por 54,28% da receita em 2024; os usuários finais industriais crescem a um CAGR de 6,95%, à medida que operadores de serviços de alimentação e fabricantes de alimentos embalados priorizam insumos estáveis em temperatura ambiente.

- Por geografia, a Ásia-Pacífico contribuiu com 47,16% das vendas globais em 2024 e está posicionada para registrar um CAGR de 7,92% até 2030, reforçando seu papel como núcleo de crescimento do mercado de leite reconstituído.

Tendências e Perspectivas do Mercado Global de Leite Reconstituído

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda robusta por laticínios estáveis em temperatura ambiente em mercados emergentes | +1.2% | Ásia-Pacífico, África, América Latina | Médio prazo (2 a 4 anos) |

| Crescimento do consumo de fórmulas infantis na Ásia-Pacífico | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Expansão das plataformas de compras de alimentos por comércio eletrônico | +0.6% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas de leite escolar apoiados pelo governo | +0.9% | Ásia-Pacífico, África, América Latina selecionada | Médio prazo (2 a 4 anos) |

| Aumento no lançamento de bebidas prontas para mistura com alto teor de proteína | +0.7% | América do Norte, Europa, Ásia urbana | Curto prazo (≤ 2 anos) |

| Tecnologia de recombinação a baixa temperatura reduzindo a perda de sabor | +0.4% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Robusta por Laticínios Estáveis em Temperatura Ambiente em Mercados Emergentes

Na África Subsaariana, o consumo de leite UHT está prestes a atingir um patamar elevado, registrando um crescimento robusto de 13% em relação ao ano anterior. Esse aumento é amplamente atribuído às tendências de urbanização que favorecem a conveniência dos produtos estáveis em temperatura ambiente, especialmente em áreas onde a refrigeração não acompanhou o ritmo do crescimento populacional. Tais dinâmicas oferecem uma vantagem distinta aos produtores de leite reconstituído, permitindo-lhes acessar mercados que antes eram domínio dos fornecedores de laticínios frescos. Enquanto isso, com a queda dos preços do petróleo, as inovações em embalagens floresceram, aumentando a vida útil e otimizando a distribuição. Essa evolução capacita as marcas a alcançar consumidores rurais por meio de canais de varejo convencionais, dispensando a necessidade de estruturas onerosas de cadeia de frio.

Crescimento do Consumo de Fórmulas Infantis na Ásia-Pacífico

A demanda por fórmulas infantis na Ásia-Pacífico está remodelando as cadeias de suprimentos de leite reconstituído, com os novos padrões nacionais de segurança alimentar da China para fórmulas infantis entrando em vigor em março de 2026, exigindo perfis nutricionais aprimorados e protocolos de fabricação mais rigorosos[1]Departamento de Agricultura dos Estados Unidos. "China: Padrão Nacional de Segurança Alimentar para Manteiga Cremosa e Gordura Anidra do Leite Finalizado." fas.usda.gov/data. A atualização regulatória coincide com o crescimento de receita de 44,3% do H&H Group no primeiro trimestre de 2025 proveniente de vendas de fórmulas infantis, demonstrando como o posicionamento premium pode compensar a queda nas taxas de natalidade por meio de maior captura de valor por unidade. Essa dinâmica cria demanda sustentada por insumos de leite em pó de alta qualidade que atendam a requisitos nutricionais e de segurança cada vez mais rigorosos. A mudança em direção a produtos de nutrição infantil premium gera margens mais elevadas para os fornecedores de leite reconstituído que conseguem demonstrar conformidade com os marcos regulatórios em evolução.

Expansão das Plataformas de Compras de Alimentos por Comércio Eletrônico

A expansão do comércio eletrônico de alimentos está alterando fundamentalmente os padrões de distribuição de laticínios, com as vendas online de alimentos e bebidas posicionadas para crescimento contínuo como principal motor da expansão do setor alimentício[2]Putch, Kristen. "O setor lácteo examina tendências de comércio eletrônico, transporte e segurança alimentar." Supermarket Perimeter, supermarketperimeter.com. O modelo direto ao consumidor permite que os fabricantes de laticínios contornem os intermediários tradicionais do varejo, mantendo melhor controle sobre o posicionamento do produto e os relacionamentos com os clientes. Os produtos de leite reconstituído se beneficiam desproporcionalmente dessa mudança de canal devido à sua vida útil prolongada e à menor complexidade de transporte em comparação com as alternativas frescas. A FDA e o USDA estabeleceram melhores práticas para pedidos de laticínios online que enfatizam embalagens adequadas e controle de temperatura, criando protocolos padronizados que favorecem produtos estáveis em temperatura ambiente em detrimento de alternativas perecíveis.

Programas de Leite Escolar Apoiados pelo Governo

As iniciativas de nutrição governamentais estão criando âncoras de demanda institucional que fornecem fluxos de receita previsíveis para os fornecedores de leite reconstituído, com a Lei do Leite Integral para Crianças Saudáveis dos EUA avançando no Congresso para permitir leite integral e com teor reduzido de gordura nas cantinas escolares[3]Teodora Lyubomirova, "Espera-se que a Lei do Leite Integral para Crianças Saudáveis avance para o Senado," dairyreporter.com. A legislação aborda o declínio no consumo de leite entre crianças em idade escolar, onde 75% não atingem as recomendações diárias de ingestão de laticínios, criando um piso de demanda orientado por políticas para produtos lácteos em ambientes educacionais. A iniciativa paralela da Indonésia, voltada para 83 milhões de estudantes, representa o maior programa institucional de alimentação do mundo, com custos iniciais superiores a USD 11 bilhões anuais e criando demanda sustentada por formatos lácteos estáveis em temperatura ambiente que possam suportar os desafios de distribuição em regiões tropicais. Esses programas estabelecem contratos de longo prazo que proporcionam visibilidade de receita ao mesmo tempo em que reduzem a volatilidade do mercado para os fornecedores participantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços globais do leite em pó desnatado | -0.8% | Global, aguda em regiões dependentes de exportação | Curto prazo (≤ 2 anos) |

| Crescente migração dos consumidores para alternativas lácteas à base de plantas | -1.1% | América do Norte, Europa, Ásia urbana | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas sobre pós gordurosos à base de óleo de palma | -0.3% | Europa, mercados asiáticos selecionados | Longo prazo (≥ 4 anos) |

| Rotulagem de pegada de carbono reduzindo a demanda na Europa | -0.4% | Núcleo europeu, expandindo-se para mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços Globais do Leite em Pó Desnatado

A volatilidade dos preços do leite em pó desnatado está restringindo a rentabilidade do leite reconstituído, com a produção da UE caindo 3% em 2024 para pouco menos de 1,5 milhão de toneladas devido à redução da demanda de importação asiática e ao fato de os processadores preferirem a produção de queijo em detrimento da fabricação de pó. Essa contração da oferta coincide com a incerteza do mercado lácteo da China, onde os fornecedores enfrentam 24 meses de queda nos preços ao produtor e estoques de pó historicamente elevados que deprimem os benchmarks de preços globais. A instabilidade de preços obriga os fabricantes de leite reconstituído a implementar estratégias de hedge mais sofisticadas, ao mesmo tempo em que potencialmente repassam a volatilidade dos custos aos consumidores finais. As flutuações nos custos de matérias-primas de 15 a 20% dentro de períodos trimestrais criam compressão de margens que impacta particularmente os players regionais menores, que carecem de recursos financeiros para suportar ciclos de preços prolongados.

Crescente Migração dos Consumidores para Alternativas Lácteas à Base de Plantas

As alternativas lácteas à base de plantas estão conquistando participação de mercado por meio de perfis de sabor aprimorados e estratégias de preços agressivas. A trajetória de crescimento do leite à base de plantas supera as taxas de expansão dos laticínios tradicionais e reflete as preferências dos consumidores por benefícios percebidos à saúde e ao meio ambiente em detrimento dos produtos lácteos convencionais. Os desafios de mercado da Oatly, incluindo interrupções na cadeia de suprimentos e queda nos preços das ações, demonstram que o sucesso à base de plantas requer excelência operacional sustentada, e não apenas interesse do consumidor. A pressão competitiva obriga os produtores de leite reconstituído a enfatizar as vantagens nutricionais e a competitividade de custos, ao mesmo tempo em que potencialmente exploram produtos híbridos que combinam ingredientes lácteos e à base de plantas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância do Pó Enfrenta o Desafio da Fortificação

Em 2024, a reconstituição de leite em pó integral detém uma participação de mercado dominante de 62,18%, evidenciando uma forte preferência dos consumidores por produtos lácteos com teor integral de gordura, conhecidos pelo sabor tradicional e pela riqueza nutricional. No entanto, há um aumento notável de 7,42% no CAGR das formulações fortificadas, impulsionado por consumidores preocupados com a saúde que buscam benefícios que transcendem a nutrição básica. Essa disparidade nas taxas de crescimento sugere uma evolução do mercado: o posicionamento premium por meio de enriquecimento com vitaminas e minerais está criando oportunidades de diferenciação, justificando preços mais elevados. Embora a reconstituição de leite em pó desnatado desfrute de demanda consistente em aplicações sensíveis ao orçamento, as variantes fortificadas estão ganhando espaço, especialmente nos florescentes mercados de nutrição esportiva e cuidados com idosos.

O contraste entre as principais participações de mercado e as trajetórias de crescimento evidencia uma mudança no foco dos consumidores, priorizando benefícios funcionais em detrimento dos atributos lácteos convencionais. Em testemunho dessa mudança, a Arla Foods firmou parceria com a Valley Queen para lançar os ingredientes Nutrilac ProteinBoost. Esse movimento destaca como os líderes do setor estão se voltando para formulações enriquecidas com proteínas, de olho no florescente setor de bebidas com alto teor de proteína. Central para essa colaboração é a instalação de novos maquinários na planta da Valley Queen em Dakota do Sul, com capacidade para processar 3 bilhões de libras de leite anualmente. Tal escala evidencia a vantagem competitiva na produção de ingredientes proteicos. Essa tendência de investimento em infraestrutura aponta para um futuro em que a fabricação especializada de formulações fortificadas poderá levar a uma consolidação da produção, favorecendo os maiores players do setor.

Por Aplicação: O Consumo de Leite Lidera Enquanto o Iogurte Acelera

Em 2024, o consumo direto de leite detém uma participação de 44,25% do mercado, consolidando seu status como principal uso final para produtos de leite reconstituído tanto em mercados desenvolvidos quanto emergentes. Essa posição dominante está enraizada no apelo universal do leite como alimento básico da dieta, oferecendo nutrição vital a uma população global crescente. Enquanto isso, as aplicações de iogurte estão em ascensão, expandindo-se a um CAGR de 8,15% até 2030, refletindo uma mudança dos consumidores em direção a alimentos ricos em probióticos e lanches voltados para a saúde. Essa divergência nas taxas de crescimento entre o leite tradicional e o florescente segmento de iogurte evidencia uma maturação nos mercados estabelecidos e um aumento nas categorias de valor agregado.

Aplicações como queijo, sorvete e produtos de panificação, embora mantendo demanda consistente, reforçam a estabilidade geral do mercado e impulsionam o crescimento de volume por meio de canais industriais de alimentos. O sucesso dos produtos de iogurte ambiente, especialmente na China, destaca o potencial dos formatos estáveis em temperatura ambiente para revolucionar as categorias lácteas convencionais. Tais inovações não apenas facilitam o consumo de iogurte em áreas sem refrigeração, mas também abrem novos canais de distribuição para os fornecedores de leite reconstituído. Essa tendência do iogurte ambiente está ganhando espaço na África e no Brasil, com previsões sugerindo um aumento de produção para 10 milhões de litros até 2025, evidenciando o vasto potencial das aplicações lácteas estáveis em temperatura ambiente.

Por Usuário Final: A Força do Varejo Encontra o Crescimento Industrial

Em 2024, os canais de distribuição no varejo conquistam uma participação de mercado dominante de 54,28%, aproveitando a onda da preferência dos consumidores por produtos de marca e a facilidade de adquirir leite reconstituído em redes de supermercados estabelecidas. Essa dominância evidencia o papel fundamental do marketing ao consumidor e do reconhecimento de marca na formação das decisões de compra de produtos lácteos. Enquanto isso, as aplicações industriais estão em trajetória ascendente, expandindo-se a um CAGR de 6,95% até 2030. Esse crescimento é impulsionado por operadores de serviços de alimentação e fabricantes que estão se voltando para o leite reconstituído como uma alternativa econômica aos laticínios frescos, oferecendo tanto previsibilidade na cadeia de suprimentos quanto capacidades de armazenamento prolongado.

O impulso do setor industrial é reforçado pelas vantagens operacionais do leite reconstituído em relação aos seus equivalentes frescos. Essas vantagens incluem custos de transporte reduzidos, gestão de estoque simplificada e eliminação dos requisitos de cadeia de frio. Lojas de conveniência e varejo online estão aumentando constantemente sua participação de mercado, graças à maior disponibilidade de produtos e aos esforços para educar os consumidores sobre os benefícios do leite reconstituído. Além disso, o segmento de serviços de alimentação e institucional colhe benefícios dos programas de nutrição governamentais e das operações comerciais de alimentos, que priorizam a eficiência de custos e a simplicidade operacional em detrimento do posicionamento premium dos laticínios frescos.

Análise Geográfica

A Ásia-Pacífico detém 47,16% de participação de mercado em 2024, enquanto se expande a um CAGR de 7,92% até 2030, criando uma dupla vantagem de escala e impulso que posiciona a região como o principal motor de crescimento da demanda global por leite reconstituído. Essa liderança decorre de grandes bases populacionais com renda disponível crescente, iniciativas governamentais de nutrição e restrições de infraestrutura que favorecem os produtos lácteos estáveis em temperatura ambiente em detrimento das alternativas frescas. A trajetória de crescimento da região reflete padrões de urbanização que aumentam o consumo de laticínios ao mesmo tempo em que criam desafios de distribuição que os produtos de leite reconstituído estão exclusivamente posicionados para enfrentar.

A América do Norte e a Europa mantêm posições de mercado significativas por meio de padrões de consumo estabelecidos e posicionamento de produtos premium, embora as taxas de crescimento fiquem atrás da Ásia-Pacífico devido à maturidade do mercado e à concorrência das alternativas à base de plantas. O Oriente Médio e a África representam oportunidades emergentes onde o crescimento populacional e o desenvolvimento econômico estão impulsionando o aumento do consumo de laticínios, particularmente em centros urbanos onde a conveniência e a estabilidade em temperatura ambiente proporcionam vantagens competitivas.

A América do Sul está testemunhando uma expansão constante, impulsionada principalmente pela crescente classe média do Brasil e pela crescente preferência por produtos lácteos embalados que garantem qualidade consistente, segurança e vida útil prolongada. A crescente urbanização e a evolução da infraestrutura de varejo estão apoiando ainda mais a mudança dos laticínios frescos tradicionais para o leite reconstituído, à medida que os consumidores buscam cada vez mais opções de nutrição convenientes, confiáveis e acessíveis. Essa transformação estrutural no comportamento de consumo evidencia a contribuição gradual, porém estável, da região para o crescimento do mercado global.

Cenário Competitivo

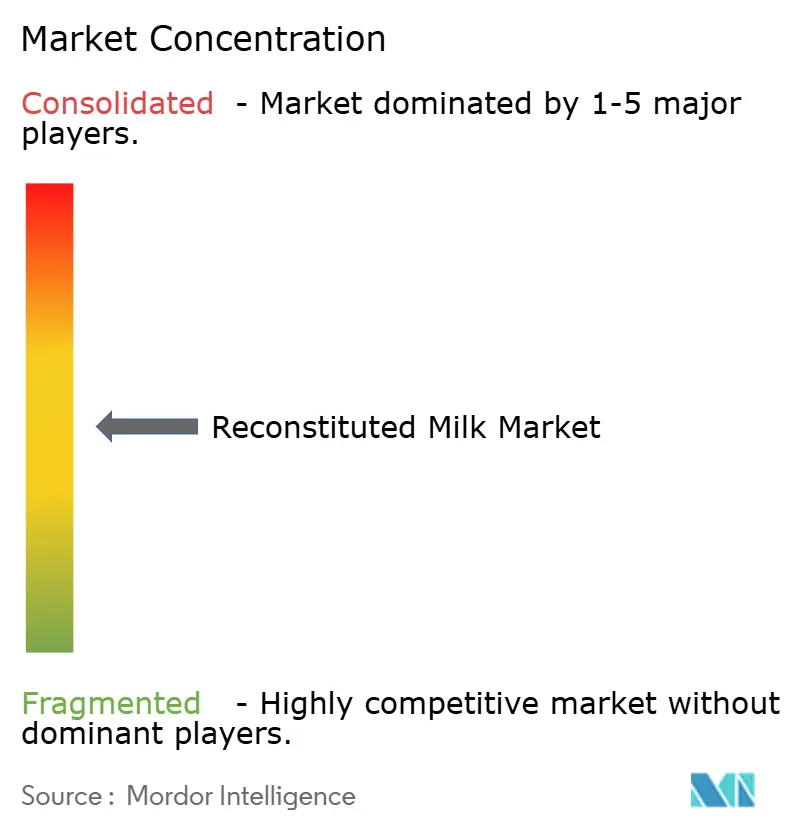

O mercado de leite reconstituído apresenta concentração moderada, com uma classificação de 5 em 10, indicando fragmentação suficiente para suportar tanto líderes globais quanto especialistas regionais, ao mesmo tempo em que mantém dinâmicas de preços competitivos. Os principais players, incluindo Nestlé, Fonterra, Danone, FrieslandCampina e Arla Foods, aproveitam as vantagens de escala em aquisição e distribuição enquanto competem por meio de inovação de produtos e estratégias de expansão geográfica. A estrutura do mercado permite que players de nicho capturem valor por meio de aplicações especializadas ou expertise regional, particularmente em mercados emergentes onde o conhecimento local e as redes de distribuição proporcionam vantagens competitivas sustentáveis.

Os padrões estratégicos enfatizam a integração vertical e a adoção de tecnologia para melhorar a eficiência operacional e a qualidade do produto. A FDA aprovou a tecnologia de tratamento UV TruActive da Tamarack Biotics em junho de 2025, um avanço no processamento não térmico que preserva componentes nutricionais e imunologicamente ativos. Essa inovação atende à crescente demanda dos consumidores por alimentos minimamente processados, mantendo os padrões de segurança exigidos para produtos estáveis em temperatura ambiente.

As tendências de adoção de tecnologia indicam que as empresas que priorizam soluções avançadas de processamento e automação estão posicionadas para fortalecer sua posição de mercado por meio de maior consistência do produto, retenção nutricional e eficiência de custos. Investimentos em inovações como tratamento não térmico, filtração por membrana e monitoramento de qualidade digitalizado permitem que os fabricantes entreguem leite estável em temperatura ambiente superior com perda mínima de nutrientes, alinhando-se às expectativas em evolução dos consumidores por produtos lácteos de rótulo limpo e alta qualidade. Por outro lado, os players tradicionais com adaptação tecnológica limitada podem enfrentar compressão de margens e desvantagens competitivas à medida que empresas orientadas pela eficiência e lideradas pela inovação redefinem os benchmarks do setor.

Líderes do Setor de Leite Reconstituído

Nestlé S.A.

Fonterra Co-operative Group

Danone S.A.

FrieslandCampina N.V.

Arla Foods amba

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Nova Dairy lançou um leite em pó desnatado, voltado para aqueles que buscam os benefícios do leite sem a gordura adicional. Este produto é desenvolvido para indivíduos e famílias preocupados com a saúde em busca de uma alternativa ao leite conveniente e confiável.

- Fevereiro de 2025: A Dairy Farmers of America lançou o Milk50, um leite fluido de baixa caloria contendo 50 calorias por porção e 75% menos açúcar do que o leite desnatado sem gordura, utilizando tecnologia avançada de ultrafiltração, conforme noticiado pelo Food Business News. O produto é voltado para consumidores preocupados com a saúde que buscam alternativas lácteas reais às bebidas à base de plantas.

- Janeiro de 2024: A Hatsun Agro Product anunciou a aquisição da Milk Mantra Dairy para expandir sua presença de mercado no crescente setor lácteo da Índia. O negócio fortalece a posição da Hatsun no mercado de leite reconstituído por meio do aumento da capacidade de produção e do alcance de distribuição.

Escopo do Relatório Global do Mercado de Leite Reconstituído

| Reconstituição de Leite em Pó Integral (LPI) |

| Reconstituição de Leite em Pó Desnatado (LPD) |

| Outras Formulações Fortificadas |

| Leite (Consumo Direto) |

| Queijo |

| Iogurte |

| Sorvete |

| Panificação e Confeitaria |

| Outros |

| Aplicações Industriais (B2B) | |

| Varejo | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Serviços de Alimentação e Institucional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África |

| Por Forma | Reconstituição de Leite em Pó Integral (LPI) | |

| Reconstituição de Leite em Pó Desnatado (LPD) | ||

| Outras Formulações Fortificadas | ||

| Por Aplicação | Leite (Consumo Direto) | |

| Queijo | ||

| Iogurte | ||

| Sorvete | ||

| Panificação e Confeitaria | ||

| Outros | ||

| Usuário Final | Aplicações Industriais (B2B) | |

| Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Serviços de Alimentação e Institucional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de leite reconstituído em 2030?

O mercado de leite reconstituído está projetado para atingir USD 59,59 bilhões até 2030, expandindo-se a um CAGR de 5,60%.

Qual região lidera tanto em tamanho quanto em crescimento na demanda global?

A Ásia-Pacífico detém 47,16% das vendas e está prevista para avançar a um CAGR de 7,92%, mantendo a dupla liderança.

Por que as formulações fortificadas crescem mais rapidamente do que o leite em pó integral?

Os consumidores preocupados com a saúde pagam preços premium pelo enriquecimento com vitaminas e proteínas, impulsionando um CAGR de 7,42% para produtos fortificados até 2030.

Como os canais de comércio eletrônico estão influenciando a distribuição?

As propriedades de estabilidade em temperatura ambiente reduzem a complexidade do transporte, tornando os pós reconstituídos bem adequados para o rápido crescimento nas vendas de alimentos online.

Qual tecnologia recebeu recentemente aprovação da FDA para processamento não térmico de leite?

O TruActive UV, aprovado em junho de 2025, permite o controle de patógenos sem tratamento a alta temperatura, preservando a integridade nutricional.

Página atualizada pela última vez em: