Tamanho e Participação do Mercado de Cafés e Bares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

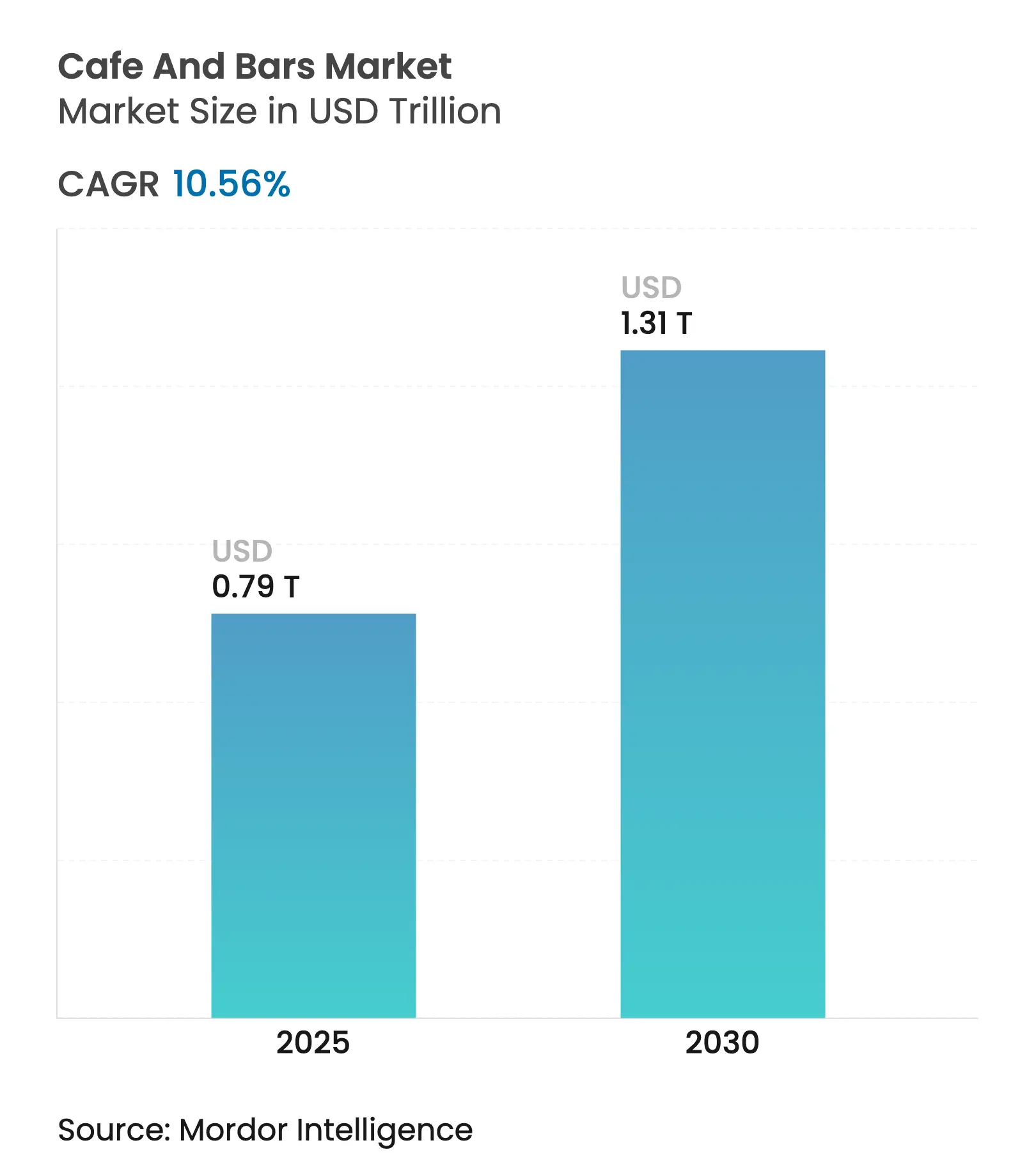

| Tamanho do Mercado (2025) | 0.79 Trilhões de dólares |

| Tamanho do Mercado (2030) | 1.31 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.56% CAGR |

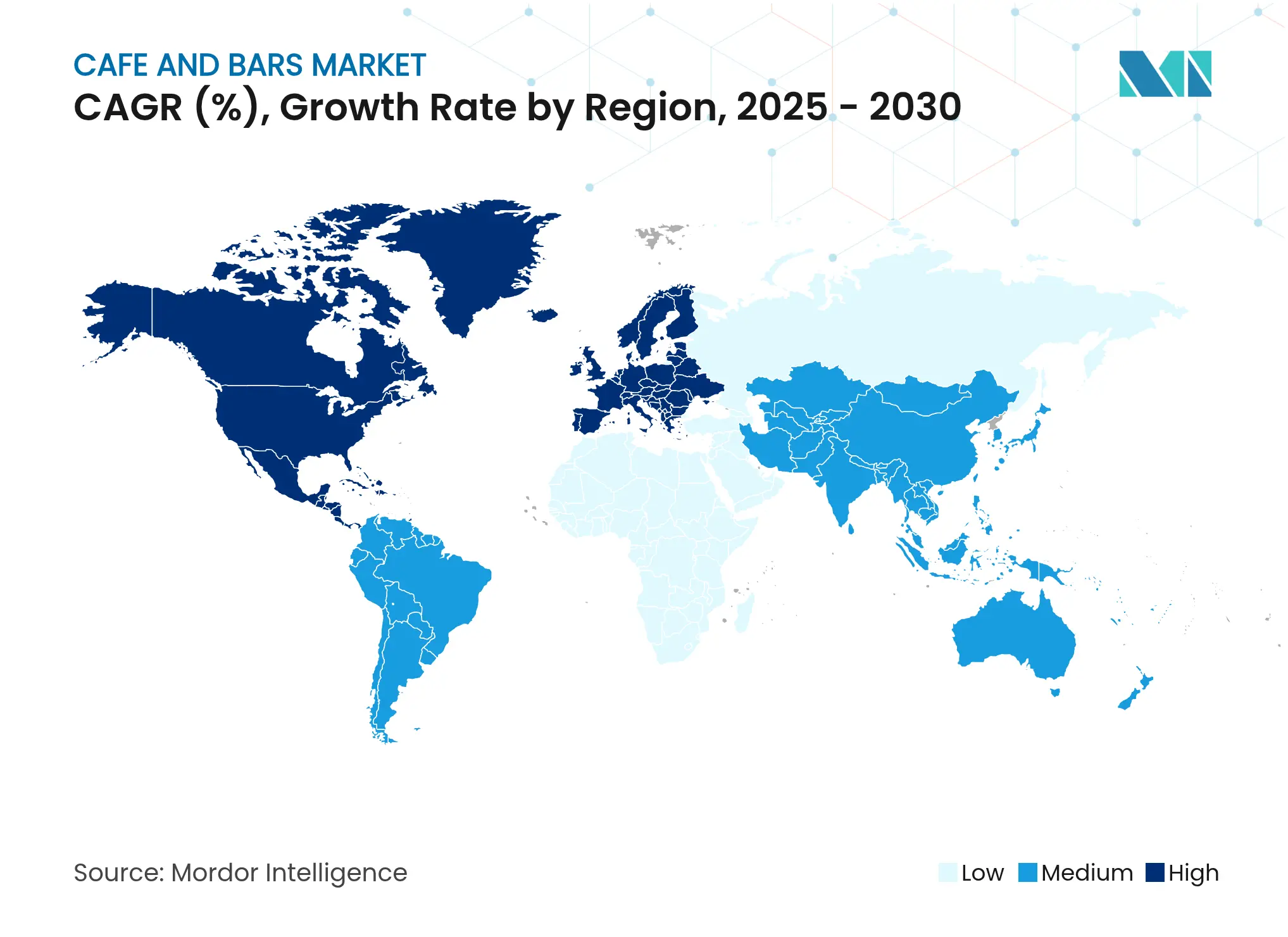

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

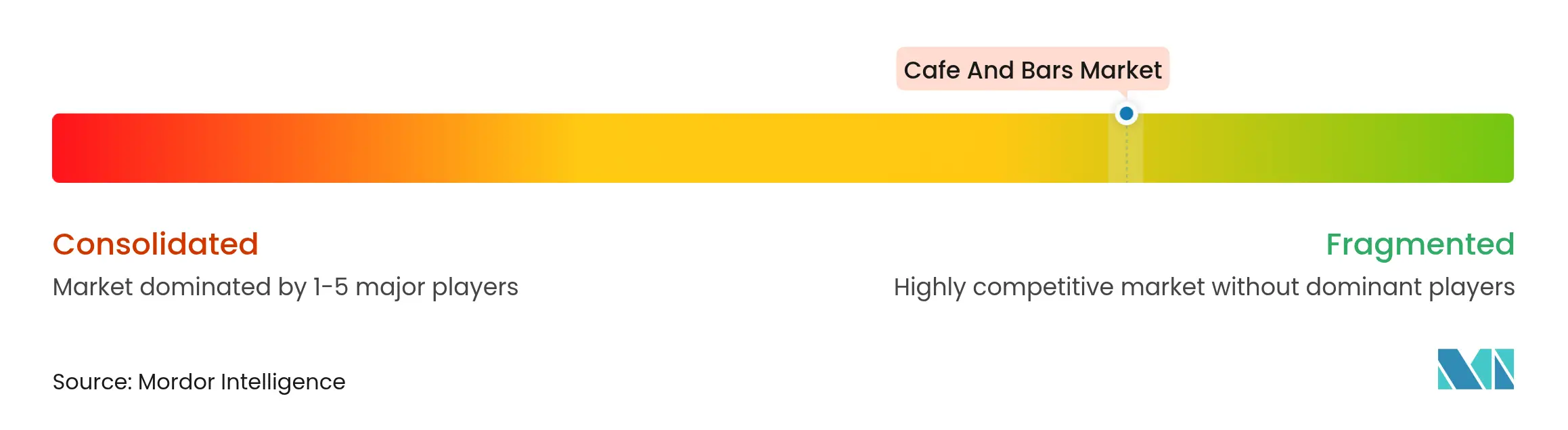

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cafés e Bares por Mordor Intelligence

Em 2025, o Mercado de Cafés e Bares foi avaliado em 793,34 bilhões de USD. Até 2030, estima-se que alcance 1.310,30 bilhões de USD, registrando um CAGR robusto de 10,56%. A urbanização está transformando os estabelecimentos de bairro em espaços vitais de terceiro lugar,

fomentando interações sociais e acomodando o trabalho remoto. Esses estabelecimentos equilibram habilmente seus papéis como pontos de serviço rápido e centros sociais imersivos, garantindo uma demanda constante. Em regiões emergentes, o aumento da renda disponível, aliado à expansão das plataformas de entrega e à crescente preferência por bebidas especiais premium, está ampliando a base de consumidores. Simultaneamente, o aumento no número de estabelecimentos impulsiona o crescimento do mercado. Dados do Portal e-Stat, Organização Oficial de Estatísticas do Japão, revelam que, em março de 2024, o Japão contava com cerca de 47,53 mil cafeterias licenciadas[1]Fonte: Portal e-Stat, Organização Oficial de Estatísticas do Japão, "Relatório sobre administração de saúde pública - higiene alimentar AF 2023", www.e-stat.go.jp. Para aumentar a conveniência e a personalização, os operadores estão recorrendo cada vez mais a programas de fidelidade digitais, testes de produtos baseados em inteligência artificial e estações de preparo autônomas. Além disso, as pressões regulatórias por operações mais sustentáveis, com ênfase na redução de resíduos e na eficiência energética, estão influenciando as prioridades de investimento de capital no mercado.

Principais Destaques do Relatório

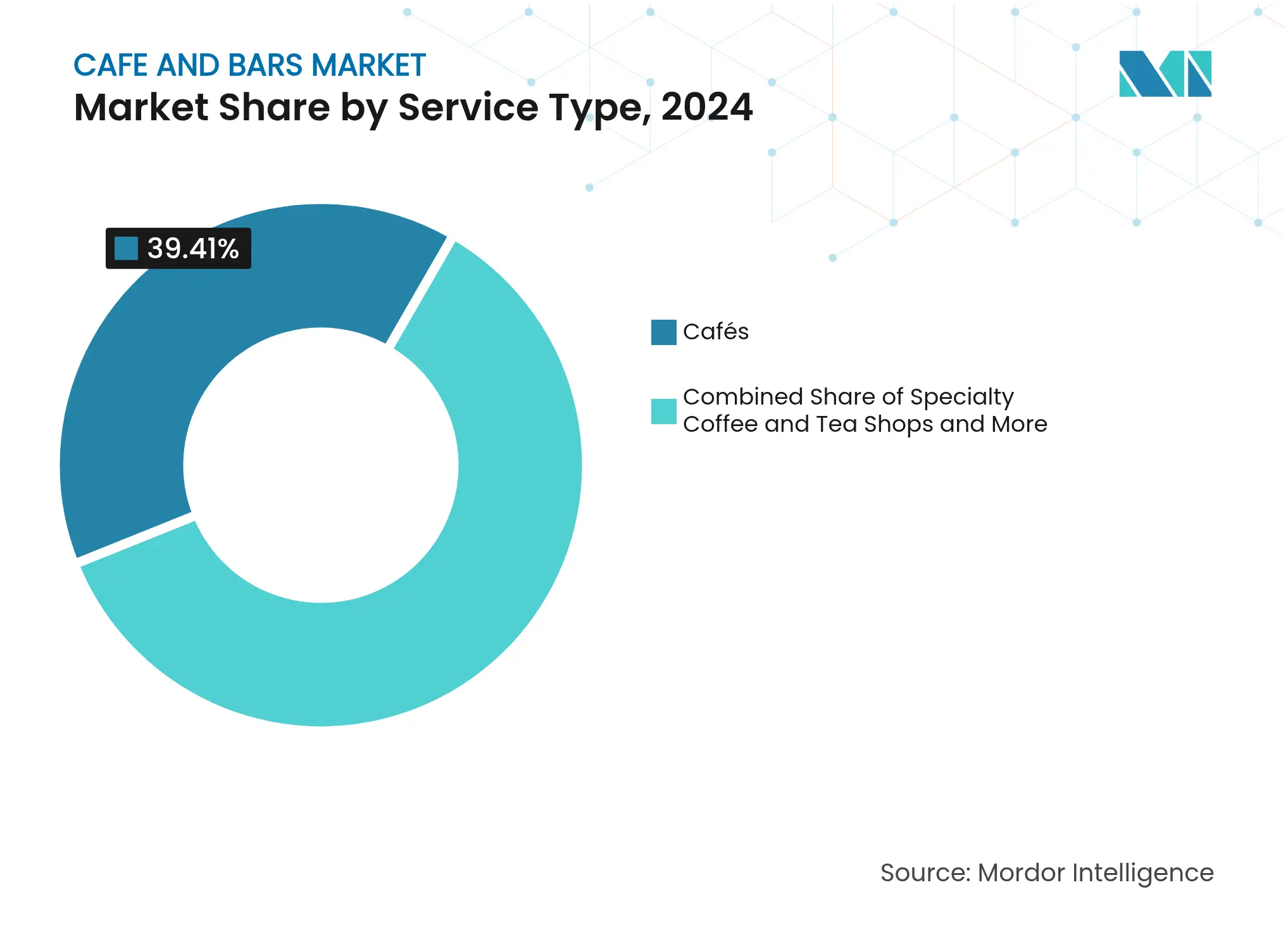

Por tipo de serviço, os cafés lideraram com 39,41% de participação na receita do Mercado de Cafés e Bares em 2024, enquanto as lojas especializadas em café e chá têm previsão de expansão a um CAGR de 12,80% até 2030.

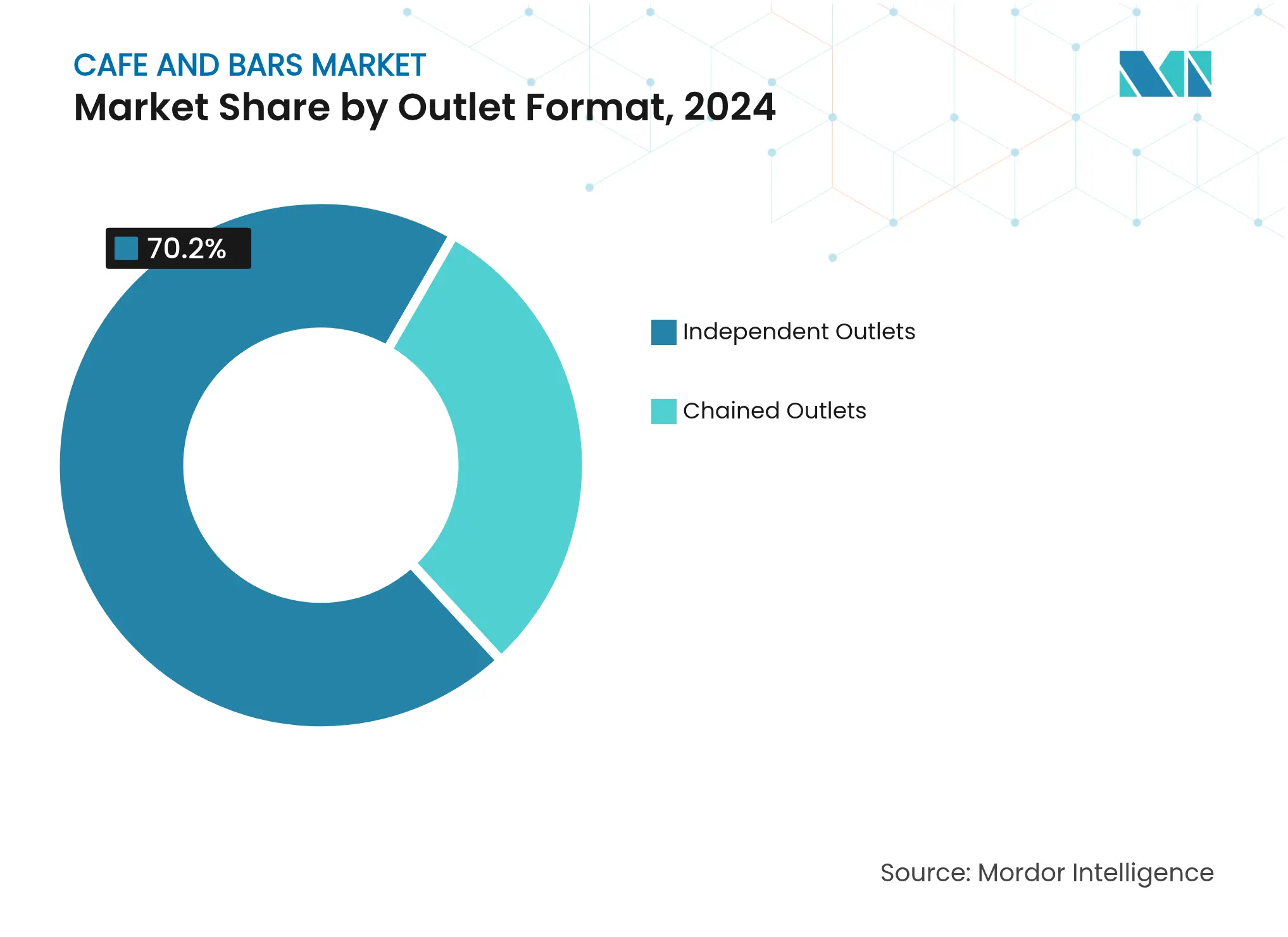

Por formato de estabelecimento, os operadores independentes detinham 70,20% do tamanho do Mercado de Cafés e Bares em 2024; os estabelecimentos em rede registram o maior CAGR projetado, de 12,60%, até 2030.

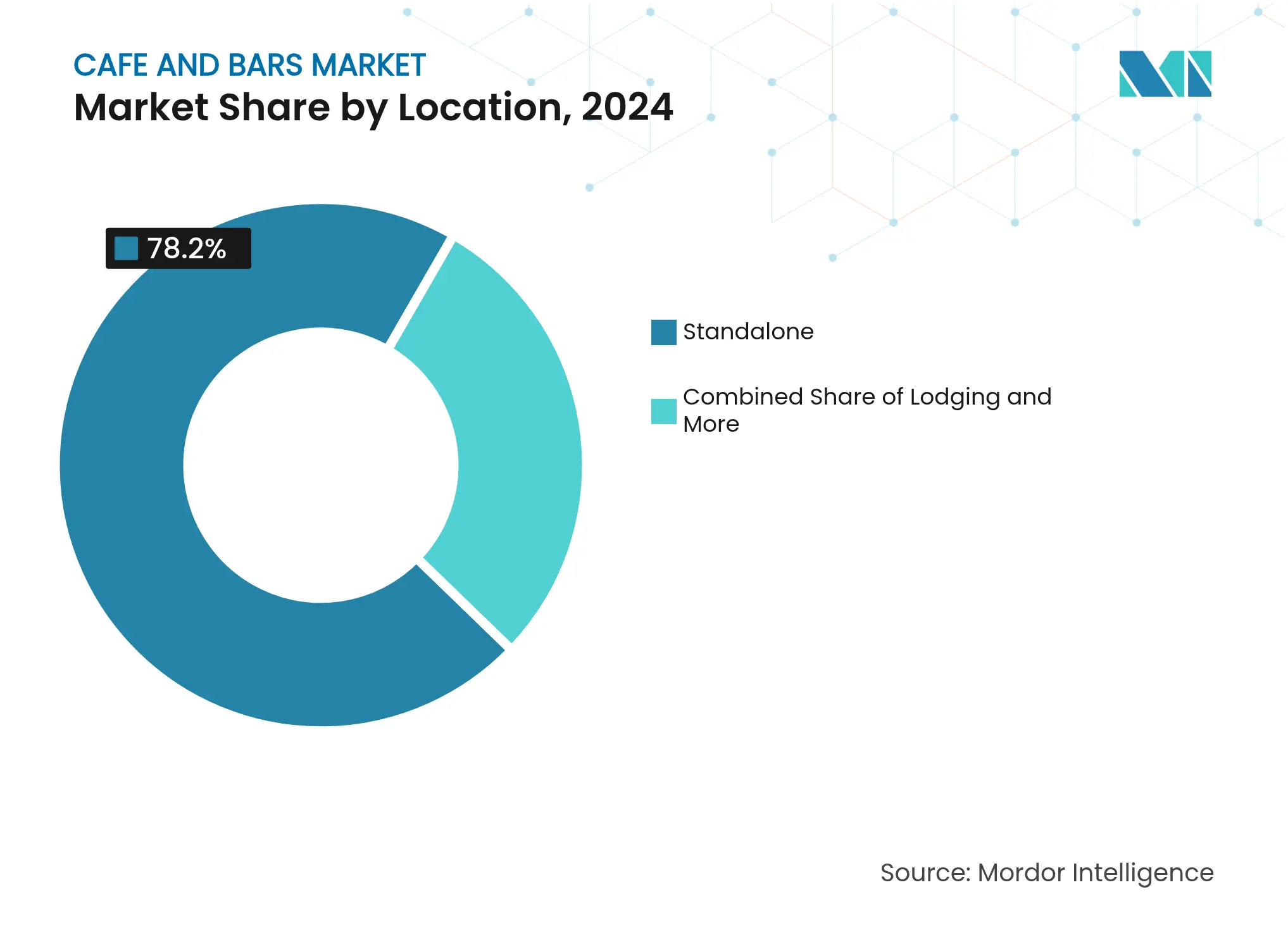

Por localização, os estabelecimentos autônomos responderam por 78,20% do tamanho do Mercado de Cafés e Bares em 2024, e os conceitos integrados a hospedagens avançam a um CAGR de 11,47% até 2030.

Por geografia, a Europa liderou com 39,60% da receita de 2024, enquanto a região do Oriente Médio e África está projetada para crescer a um CAGR de 14,56% até 2030.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cafés e Bares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão das Bebidas Especiais e Artesanais | 2.8% | Global, com foco premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Varejo Experiencial e Estabelecimentos Temáticos | 2.1% | Centros urbanos globalmente, mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovação de Cardápio e Tendências de Saúde | 1.9% | América do Norte e Europa liderando, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Parcerias com Influenciadores e Cultura Pop | 1.6% | Global, concentrada em demografias ativas nas redes sociais | Curto prazo (≤ 2 anos) |

| Operações Sustentáveis e Modelos Circulares | 1.4% | Europa e América do Norte são regulatoriamente orientadas, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Conceitos Híbridos e Multifuncionalidade | 1.2% | Mercados urbanos em economias desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão das Bebidas Especiais e Artesanais

À medida que os consumidores abraçam cada vez mais o café especial e as bebidas artesanais, suas expectativas evoluíram, indo além das ofertas tradicionais. Os métodos de preparo artesanal agora comandam preços premium, elevando significativamente os valores médios das transações. No ano fiscal de 2024, a Starbucks reportou uma expressiva receita global de USD 21,88 bilhões, predominantemente proveniente de seus produtos de bebidas[2]Fonte: Relatório Anual da Starbucks, "Formulário 10-K da Starbucks 2024", www.investor.starbucks.com. O movimento do café de terceira onda defende a transparência na origem e a precisão no preparo. Simultaneamente, os bares de coquetéis artesanais estão incorporando elementos de café de forma fluida, criando bebidas como martinis de espresso e coquetéis de cold brew, efetivamente borrando os limites entre categorias. Essa fusão de mundos levou as cafeterias a aventurarem-se em serviços de bebidas alcoólicas no período noturno, enquanto os bares estão desenvolvendo sofisticados programas sem álcool. Em mercados como a Califórnia, os arcabouços regulatórios em evolução agora endossam os cafés de cannabis, permitindo-lhes servir bebidas não alcoólicas, ampliando assim o escopo das ofertas especiais. A tendência da premiumização não se limita apenas às bebidas; ela está agora abraçando ingredientes funcionais. Compostos adaptogênicos e nootrópicos estão abrindo caminho nas formulações de bebidas convencionais. Impulsionados pelo desejo de experiências únicas, os consumidores estão cada vez mais dispostos a pagar um prêmio, levando os operadores a buscar colaborações de edição limitada e a girar cardápios sazonais.

Varejo Experiencial e Estabelecimentos Temáticos

Os operadores em mercados saturados se destacam por meio de conceitos temáticos e ambientes imersivos. Bares com temática literária, cafés de jogos e espaços híbridos de coworking não são apenas locais; são destinos, atraindo frequentadores para permanecerem mais tempo e gastarem mais. Ao integrar elementos de varejo às ambientações de cafés, os operadores não apenas aumentam a receita, mas também elevam a experiência do cliente com produtos cuidadosamente selecionados. Os espaços aeroportuários, com seu público cativo, estão colhendo os frutos dos conceitos híbridos de varejo de alimentos e bebidas, aproveitando ao máximo seus espaços limitados. As colaborações com influenciadores e celebridades, embora temporárias, causam grande impacto, gerando repercussão nas redes sociais e amplificando a visibilidade da marca. O conceito em evolução de "terceiro lugar" agora transcende a clássica cafeteria, abraçando espaços de bem-estar, zonas pet-friendly e programas orientados pela comunidade, todos fomentando uma lealdade local mais profunda.

Inovação de Cardápio e Tendências de Saúde

Os consumidores conscientes da saúde estão optando cada vez mais por bebidas funcionais que não apenas estimulam o paladar, mas também oferecem benefícios nutricionais. Essa tendência tem impulsionado um aumento na popularidade de smoothies ricos em proteínas, bebidas probióticas e alternativas com baixo teor de açúcar. A Associação Britânica de Refrigerantes reportou que, em 2024, o Reino Unido registrou um consumo de 1,2 bilhão de litros de bebidas esportivas e energéticas[3]Fonte: Associação Britânica de Refrigerantes, "Relatório Anual BSDA 2024 - Relatório de Refrigerantes do Reino Unido", www.britishsoftdrinks.com. Outrora consideradas de nicho, as alternativas vegetais ao leite tornaram-se convencionais, e ingredientes adaptogênicos como juba-de-leão e ashwagandha estão abrindo caminho nas formulações cotidianas. O movimento de moderação está remodelando os padrões de consumo de café e álcool, com muitos consumidores gravitando em direção a opções com menos cafeína e sem álcool, permitindo-lhes manter os rituais sociais sem as repercussões fisiológicas. As preocupações com a saúde hepática estão estimulando inovações em bebidas desintoxicantes e ingredientes funcionais voltados para aprimorar o bem-estar metabólico. À medida que os consumidores exigem cada vez mais transparência, os operadores descobrem que a divulgação clara da origem dos ingredientes e a rotulagem nutricional podem servir como uma vantagem competitiva significativa.

Operações Sustentáveis e Modelos Circulares

Impulsionadas pela consciência ambiental, as empresas estão reformulando suas operações para reduzir resíduos, otimizar recursos e adotar modelos de economia circular, tudo com o objetivo de se conectar com consumidores conscientes em relação ao meio ambiente. O programa Greener Stores da Starbucks, agora ativo em 16% de suas unidades, demonstra um impacto ambiental tangível, alcançando uma redução de 30% tanto no consumo de energia quanto de água. Iniciativas como o programa de devolução de copos de café de Aarhus, que coletou com sucesso 735.000 copos em 2024, destacam a disposição dos consumidores em participar da redução de resíduos, impulsionada por programas de copos reutilizáveis e sistemas de depósito. Ao adquirir insumos localmente, as empresas não apenas reduzem as emissões de transporte, mas também fortalecem as economias regionais e reforçam a resiliência da cadeia de suprimentos. Conceitos inovadores de restaurantes estão redefinindo a gestão de resíduos, empregando compostagem, fornecimento local e culinária em circuito fechado para reduzir significativamente sua pegada ambiental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensa Saturação de Mercado e Concorrência | -1.8% | América do Norte e Europa Ocidental principalmente | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas e Licenciamento | -1.2% | Global, variando por jurisdição | Médio prazo (2-4 anos) |

| Diluição de Marca por Expansão Excessiva de Franquias | -0.9% | Mercados maduros com alta penetração de redes | Médio prazo (2-4 anos) |

| Aumento dos Custos Operacionais | -1.6% | Global, acentuado em mercados urbanos de alto custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Saturação de Mercado e Concorrência

Nas economias desenvolvidas, a saturação do mercado exerce pressões sobre os preços, comprimindo as margens e restringindo as oportunidades de expansão. Essa tendência impacta notavelmente os operadores independentes, que se veem em concorrência acirrada com redes bem capitalizadas. A Starbucks, outrora um player dominante, agora enfrenta quedas nas vendas nas mesmas lojas e uma fatia de mercado em retração na China. Sua participação despencou de 34% em 2019 para apenas 14% em 2024, à medida que a rival local Luckin Coffee expande agressivamente, oferecendo alternativas a preços mais baixos. O aumento das cafeterias gerou uma sobrecarga de opções para os consumidores, fragmentando simultaneamente a participação de mercado entre uma multidão de concorrentes. No ano fiscal de 2024, a Cafe Coffee Day, uma proeminente rede de cafés, contava com cerca de 450 cafés distribuídos por diversas cidades indianas, alcançando 141 cidades em todo o país. Esse cenário sublinha os desafios enfrentados pelos operadores independentes para alcançar as economias de escala vitais para uma precificação competitiva e um alcance de marketing mais amplo. Os mercados urbanos sentem o impacto de forma mais aguda, onde os custos imobiliários elevados, aliados à maior concorrência, corroem ainda mais a lucratividade.

Aumento dos Custos Operacionais

Os operadores lidam com margens cada vez mais apertadas, comprimidas pela inflação no trabalho, no setor imobiliário e nas commodities. Os contratos futuros de café, sustentados por perturbações climáticas nas principais regiões produtoras, dispararam para máximas históricas. Os custos crescentes de mão de obra, evidenciados pelo salário mínimo de USD 20 para trabalhadores de fast-food na Califórnia, impactaram significativamente os cafés que dependem de baristas qualificados e horários de atendimento estendidos. Os custos de energia, particularmente para o preparo de café especial que exige controle preciso de temperatura e moagem, comprimem ainda mais essas margens. Além disso, com os preços do imobiliário urbano em alta, os operadores são pressionados a otimizar seus espaços sem sacrificar a experiência do cliente. Esse desafio não apenas complica as operações, mas também eleva a sobrecarga de gestão. Tomemos a Starbucks como exemplo: em 2024, ela reportou uma despesa operacional anual de USD 30,767 bilhões, registrando um aumento de 2,2% em relação aos USD 30,105 bilhões do ano anterior, que por sua vez representou um salto de 8,95% em relação a 2022.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Cafés Lideram Enquanto o Segmento Especial Acelera

Em 2024, os cafés detêm uma participação de mercado de 39,41%, aproveitando seu duplo papel como pontos de serviço rápido e centros sociais, atendendo às diversas necessidades dos consumidores ao longo do dia. As lojas especializadas de café e chá, impulsionadas pela onda da premiumização, são o segmento de crescimento mais rápido, com uma CAGR de 12,80% até 2030, à medida que os consumidores optam cada vez mais por ofertas artesanais e de origem específica com preço premium. A ascensão da IA no desenvolvimento de produtos é evidente, com a Kaffa Roastery de Helsinque exibindo blends desenvolvidos por IA, uma capacidade antes reservada aos grandes players do setor.

Bares e pubs lidam com um conjunto fragmentado de regulamentações de licenciamento, com alvarás de serviço de bebidas alcoólicas custando entre USD 3.000 e USD 14.000, representando desafios para operadores menores. Bares de sucos e smoothies, aproveitando as tendências de saúde, integram ingredientes funcionais. Colaborações, como a parceria da Smoothie King com o Dude Perfect, destacam o poder dos endossos de celebridades para impulsionar experimentações e a visibilidade da marca. Esse segmento também prospera com as tendências de rótulo limpo e enriquecimento proteico, atendendo aos entusiastas de fitness em busca de nutrição conveniente.

Por Formato de Estabelecimento: Dominância Independente Enfrenta a Eficiência das Redes

Em 2024, os estabelecimentos independentes capturam uma participação dominante de 70,20% do mercado, sublinhando uma mudança dos consumidores em direção a experiências únicas e uma conexão mais profunda com as comunidades locais. Essa tendência diferencia os estabelecimentos de bairro de suas contrapartes padronizadas em rede. No entanto, os estabelecimentos em rede estão em uma trajetória mais rápida, expandindo-se a uma CAGR de 12,60% até 2030. Seu crescimento é alimentado por eficiências operacionais, maior reconhecimento de marca e acesso mais fácil ao capital, que pavimentam o caminho para uma expansão geográfica rápida e adoção tecnológica, conforme destacado pela Associação Nacional de Restaurantes. Um testemunho dessa tendência é a Blank Street Coffee, que escalou de um único carrinho para 65 unidades, contando agora com uma avaliação de USD 118 milhões. Sua trajetória sublinha um modelo escalável que une habilmente a integração tecnológica com o foco no engajamento local com o cliente.

Os operadores independentes constroem seu nicho por meio de serviços personalizados, forjando parcerias com fornecedores locais e desenvolvendo programas centrados na comunidade. Essas estratégias fomentam uma lealdade do cliente que transcende as meras transações. Enquanto isso, o surgimento de redes regionais e modelos de franquia oferece uma abordagem equilibrada, combinando a flexibilidade dos independentes com um suporte operacional robusto. No entanto, os independentes enfrentam desafios crescentes com a conformidade regulatória, especialmente em áreas como licenciamento de bebidas alcoólicas e segurança alimentar. Sem recursos jurídicos dedicados, navegar por essas complexidades torna-se assustador, favorecendo muitas vezes os operadores com sistemas de conformidade estabelecidos.

Por Localização: Estabelecimentos Autônomos se Adaptam à Integração com Hospedagem

Em 2024, os locais autônomos respondem por 78,20% dos estabelecimentos, desfrutando de flexibilidade operacional e fácil acesso ao cliente, atendendo tanto às visitas planejadas quanto às espontâneas. Os conceitos integrados à hospedagem estão projetados para crescer a uma CAGR de 11,47% até 2030, aproveitando o público cativo e os horários estendidos para impulsionar a receita em locais de imóveis privilegiados. Os hotéis aeroportuários estão agora adicionando bares de cobertura e cafeterias especializadas, com o Hilton BNA de Nashville liderando o caminho, oferecendo vistas panorâmicas e experiências temáticas de música tanto para viajantes quanto para moradores locais.

Os locais integrados ao varejo desfrutam dos benefícios da venda cruzada e do tráfego de clientes compartilhado. Em contraste, os estabelecimentos voltados para viagens podem cobrar preços mais elevados, graças à sua conveniência e à concorrência limitada nos centros de transporte. Os pontos de lazer, no entanto, lidam com flutuações sazonais, exigindo adaptações na equipe e nas mudanças de cardápio para se manterem lucrativos durante os períodos de baixa temporada. Os estabelecimentos autônomos, como a Starbucks com suas estações de recarga para veículos elétricos em mais de 100 locais, demonstram sua adaptabilidade às tendências de mobilidade dos consumidores em evolução, aproveitando simultaneamente novos fluxos de receita.

Análise Geográfica

Em 2024, a Europa respondeu por 39,60% das receitas globais, impulsionada por uma cultura de café profundamente enraizada e uma base de consumidores disposta a aceitar preços premium. Padrões harmonizados de segurança alimentar e trabalhistas entre as fronteiras facilitam expansões mais suaves para as redes. No entanto, à medida que o mercado amadurece, há uma guinada pronunciada em direção a ofertas únicas — pense em cafés literários e pop-ups de desperdício zero — garantindo relevância em um cenário concorrido.

Enquanto isso, o Oriente Médio e a África estão em uma ascensão rápida, com projeção de crescimento a uma CAGR de 14,56% até 2030. Com a Arábia Saudita contando com quase 50% do número regional de lojas, o país colhe os benefícios do forte apoio governamental ao turismo e ao entretenimento. Esse suporte abre caminho para casas de café sofisticadas. Os operadores também estão sintonizando seus cardápios aos gostos locais, introduzindo itens como torras infundidas com cardamomo e lattes de leite de camela, aprofundando os laços culturais. Notavelmente, as redes globais estão mirando expansões expressivas, um testemunho de sua confiança no crescimento contínuo das rendas disponíveis, mesmo em meio a incertezas geopolíticas.

A Ásia-Pacífico apresenta um quadro misto. Embora a China tenha superado os EUA no número de lojas com marca, ela lida com a lucratividade, enfrentando guerras de descontos que reduziram os preços médios de venda em 14% em 2024. Em contrapartida, a Índia se apresenta como um mercado promissor a longo prazo, com sua crescente classe média de 432 milhões de pessoas buscando cada vez mais experiências modernas de café. Em resposta ao congestionamento urbano, os players regionais estão preenchendo lacunas de serviço com inovações como drive-throughs e estações de preparo totalmente automatizadas, fortalecendo a viabilidade econômica dos locais prime para cafés.

Cenário Competitivo

Apesar de os independentes dominarem mais de dois terços do mercado, uma onda de consolidação está remodelando o cenário. Os fundos de private equity estão adquirindo redes especializadas, buscando crescimento acelerado e fornecimento simplificado. A Starbucks, a líder global, mira uma ambiciosa meta de 17.000 novas lojas até 2030. A gigante do café está focando nas cidades de segundo nível ao redor do mundo, especialmente aquelas com potencial inexplorado. Simultaneamente, está modernizando as lojas legadas com equipamentos energeticamente eficientes, uma medida voltada para reduzir os custos operacionais e atingir metas ambientais.

Os players regionais estão aproveitando a tecnologia para construir vantagens competitivas. A Luckin Coffee, por exemplo, usa pedidos antecipados via aplicativo e opera unidades compactas e econômicas, permitindo uma rápida penetração em bairros densamente povoados. As marcas boutique, por outro lado, estão consolidando sua imagem artesanal com torras de edição limitada e eventos imersivos de origem. Não ficando atrás, os operadores de hotéis e aeroportos estão lançando conceitos próprios de cafés, aproveitando fluxos de receita adicionais e intensificando a concorrência na arena de "cafés e bares".

As parcerias estratégicas estão em ascensão. As gigantes de bebidas estão investindo em torrefadores de café especial, ampliando sua gama de produtos e garantindo acesso a fornecimentos premium. Empreendimentos liderados por criadores, como a estreia física do café de Emma Chamberlain, destacam as vias de franquia baseadas na marca pessoal em vez das identidades corporativas convencionais. Na tentativa de desafiar as redes estabelecidas, as empresas de automação estão se unindo a lojas de conveniência, implementando estações de barista robóticas em movimentadas microlocalidades. Essa combinação de estratégias pinta um quadro de uma indústria vibrante que é moderadamente concentrada, com os cinco principais players controlando uma participação combinada de quase 30%, destacando espaço tanto para crescimento expansivo quanto para especialização de nicho.

Líderes do Setor de Cafés e Bares

The Coca-Cola Company

Restaurant Brands International Inc.

Odyzean Limited

Starbucks Corporation

McDonald's Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O ELLE Café, a marca premium de café que é licenciada da mundialmente renomada marca francesa de moda e estilo de vida global ELLE e seu proprietário Lagardère Group, expandiu seu alcance ao Sprouts Farmers Market. Três variedades de cápsulas K-Cup compatíveis do ELLE Café foram disponibilizadas em quase todos os mais de 400 locais do Sprouts.

- Janeiro de 2025: A Coffee Island entrou na Índia em parceria com a Vita Nova e abriu seu primeiro estabelecimento no HQ27 em Gurgaon, que apresentou seu processo proprietário de torra in-house e uma variedade de Grãos Globais de Origem Única, Blends Globais e Blends Domésticos. A empresa tem como objetivo abrir 20 estabelecimentos até março de 2026 e expandir para 250 locais até 2029.

- Novembro de 2024: Para entrar em mais cidades dos Estados Unidos, a Fresh Healthy Cafe do Canadá, que conta com cerca de 30 unidades, fez uma parceria com a Fresh USA LLC, de propriedade do casal Rick Hetzel e Cheryl Mothes, de Cape Girardeau, Missouri. O duo possui três unidades e acelerará a expansão de franquias da Fresh Healthy Cafe nos EUA nos próximos anos.

- Novembro de 2024: A rede de café com sede em Al Qassim abriu um estabelecimento no bairro 'Little Yemen' de Nova York, servindo um diversificado cardápio de café com bebidas inspiradas no Ocidente e no Oriente Médio. O cardápio da marca nos EUA inclui Americanos e lattes ao lado de cafés sauditas e turcos.

Escopo do Relatório Global do Mercado de Cafés e Bares

Um café é um estilo de estabelecimento gastronômico que oferece café junto com outras bebidas e lanches. Geralmente são negócios modestos com uma quantidade mínima de assentos. Como resultado, oferecem uma parada ideal para uma bebida rápida, como café ou chá, acompanhada de um salgado, sanduíche e outros alimentos semelhantes. Os bares, por outro lado, são geralmente usados para descrever um lugar para beber principalmente bebidas alcoólicas acompanhadas de petiscos. O mercado global de cafés e bares (doravante denominado mercado estudado) é segmentado por tipo de serviço, por estabelecimento e geografia. Por tipo de serviço, o mercado é segmentado em Bares, Cafés e Cafeterias. Por estabelecimento, o mercado é segmentado em estabelecimentos em rede e estabelecimentos independentes. Fornece uma análise de economias emergentes e estabelecidas em todo o mundo, abrangendo América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Bares e Pubs |

| Cafés |

| Lojas Especializadas de Café e Chá |

| Bar de Sucos e Smoothies |

| Estabelecimentos em Rede |

| Estabelecimentos Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Bares e Pubs | |

| Cafés | ||

| Lojas Especializadas de Café e Chá | ||

| Bar de Sucos e Smoothies | ||

| Por Formato de Estabelecimento | Estabelecimentos em Rede | |

| Estabelecimentos Independentes | ||

| Por Localização | Lazer | |

| Hospedagem | ||

| Varejo | ||

| Autônomo | ||

| Viagem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual região está se expandindo mais rapidamente no Mercado de Cafés e Bares?

A região do Oriente Médio e África está crescendo a uma CAGR de 14,56% até 2030, impulsionada pela rápida urbanização e pelo aumento das rendas disponíveis.

Qual segmento lidera por receita no mercado dos melhores cafés próximos a mim?

Os cafés convencionais respondem por 39,41% da receita de 2024, mantendo a liderança por meio de apelo versátil ao longo do dia.

Por que as redes estão ganhando terreno sobre os cafés independentes?

Os estabelecimentos em rede implantam fornecimento centralizado, plataformas de fidelidade habilitadas por tecnologia e capital abundante, suportando uma CAGR de 12,60% versus o crescimento mais lento dos independentes.

Como as iniciativas de sustentabilidade afetam a lucratividade?

Equipamentos energeticamente eficientes e programas de redução de resíduos podem reduzir os custos de utilidades em 30%, ao mesmo tempo que aprimoram a reputação da marca, compensando os desembolsos iniciais de capital.

Qual é o impacto do marketing de influenciadores nos cafés?

As colaborações temporárias com influenciadores criam repercussão nas redes sociais que pode gerar picos acentuados de tráfego e estender o alcance da marca para além das áreas de captação locais.

Página atualizada pela última vez em: