Tamanho e Participação do Mercado de Barras de Lanche do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

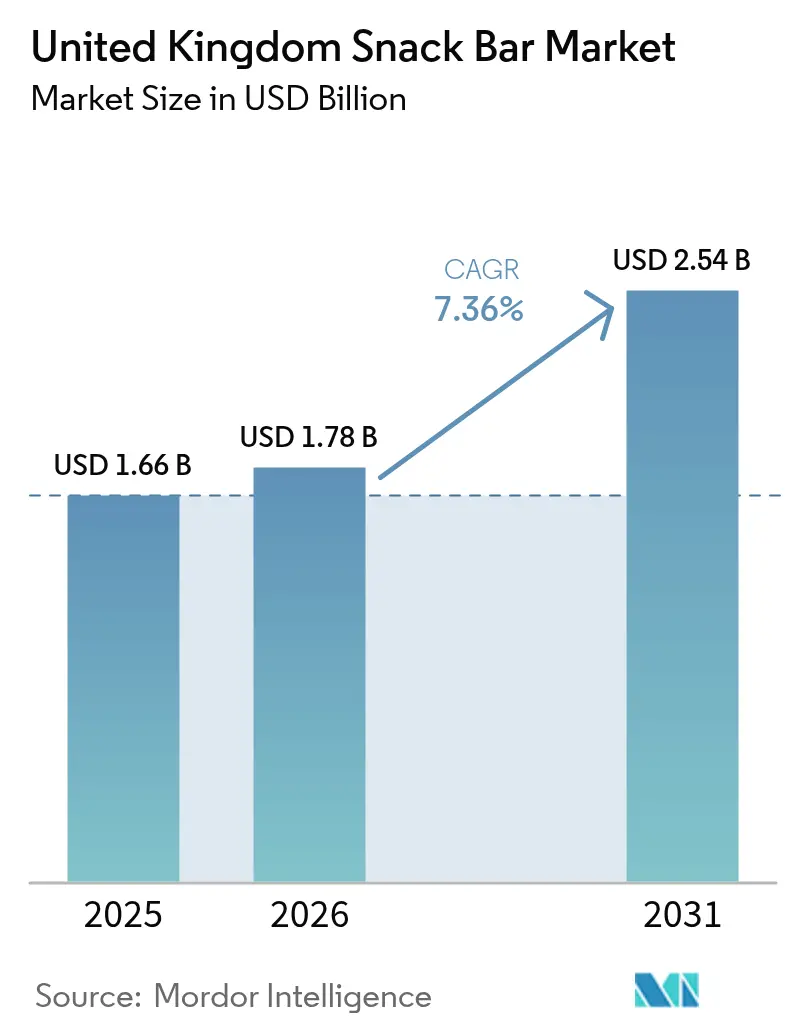

| Tamanho do mercado no ano base (2025) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Lanche do Reino Unido pela Mordor Intelligence

O tamanho do mercado de barras de lanche do Reino Unido foi avaliado em USD 1,66 bilhão em 2025 e estima-se que cresça de USD 1,78 bilhão em 2026 para atingir USD 2,54 bilhões até 2031, a um CAGR de 7,36% durante o período de previsão (2026-2031). Os consumidores estão cada vez mais substituindo as refeições tradicionais por múltiplas ocasiões de lanche, buscando nutrição funcional que complemente os horários de trabalho híbrido e estilos de vida agitados e em movimento. Embora os produtos à base de cereais permaneçam como um alimento básico, há uma demanda crescente por opções fortificadas com proteínas e à base de plantas, impulsionada por 23,4% dos adultos que se identificam como flexitarianos e 66% que buscam reduzir o consumo de carne. Os varejistas estão observando promoções intensificadas entre as marcas de mercado de massa, mas os produtos premium com rótulo limpo estão se expandindo rapidamente, pois os consumidores associam listas de ingredientes mais curtas a benefícios de saúde e sustentabilidade. Além disso, o mercado está testemunhando uma mudança nos canais de distribuição: supermercados e hipermercados continuam dominando, mas o rápido crescimento das vendas online está permitindo que marcas diretas ao consumidor contornem os varejistas tradicionais, coletem dados primários e obtenham preços mais elevados. De modo geral, as tendências de premiumização, fortificação de produtos e crescimento do comércio eletrônico estão moldando uma perspectiva positiva para o mercado de barras de lanche do Reino Unido.

Principais Conclusões do Relatório

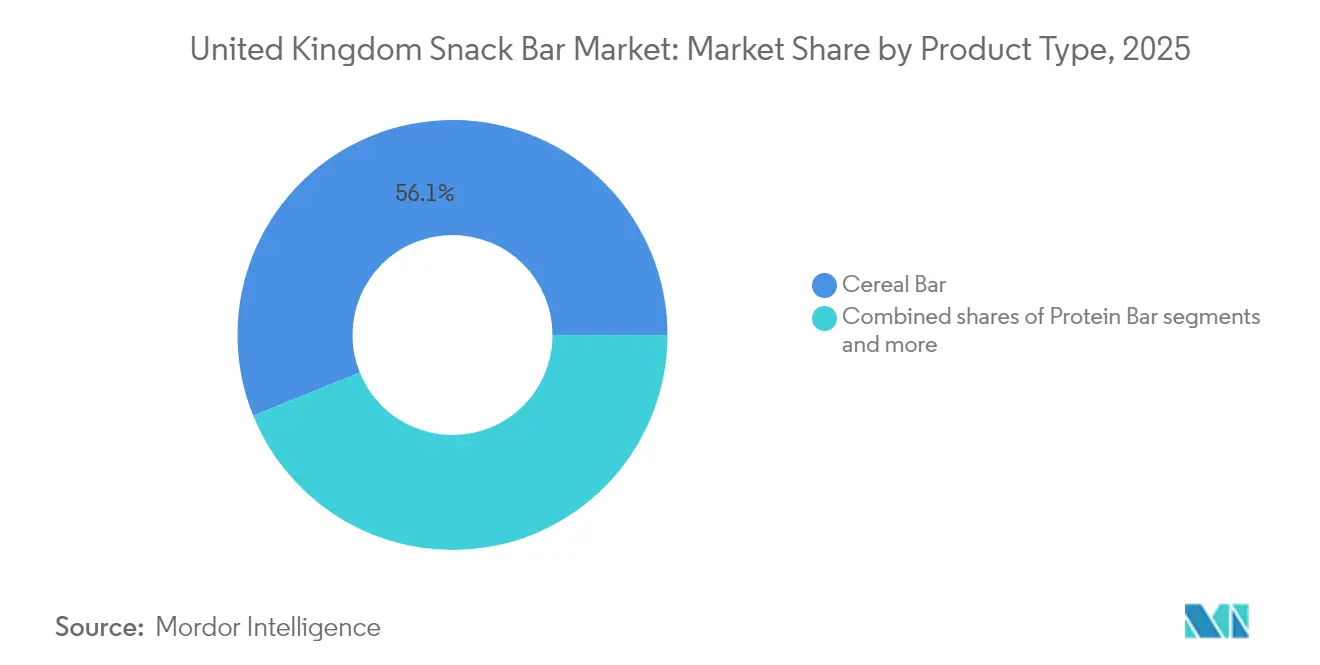

- Por tipo de produto, as barras de cereais lideraram com 56,12% da participação do mercado de barras de lanche do Reino Unido em 2025; as barras de proteína têm previsão de registrar o maior CAGR de 8,11% até 2031.

- Por base de ingredientes, os formatos de granola e aveia controlaram 35,31% do tamanho do mercado de barras de lanche do Reino Unido em 2025; as formulações à base de laticínios e proteínas têm projeção de crescer a um CAGR de 8,05% até 2031.

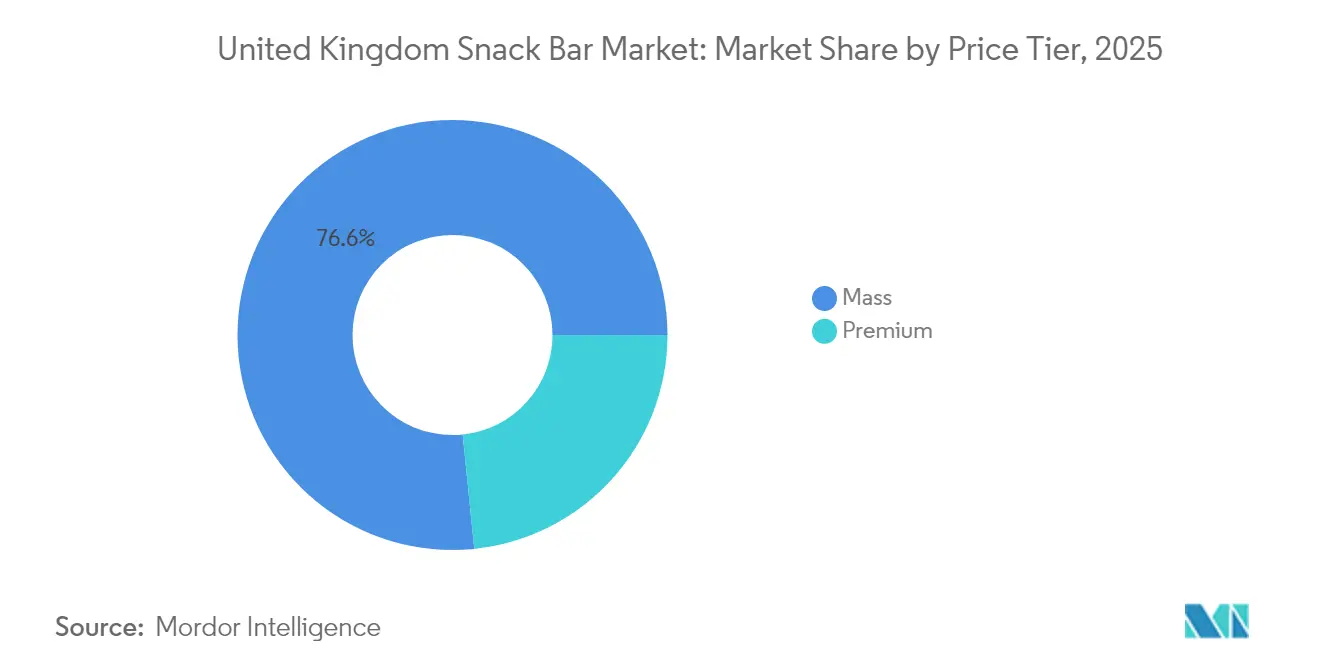

- Por faixa de preço, as ofertas de mercado de massa capturam 76,62% da receita em 2025; o segmento premium está definido para se expandir a um CAGR de 8,24% até 2031.

- Por canal de distribuição, supermercados e hipermercados retiveram 54,10% da participação em 2025; o varejo online é o canal de crescimento mais rápido com uma perspectiva de CAGR de 8,42%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Barras de Lanche do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nos segmentos de barras de proteína, veganas e à base de plantas | +1.8% | Nacional, com ganhos iniciais em Londres, Manchester, Edimburgo | Médio prazo (2-4 anos) |

| Aumento da conscientização e adoção de produtos com rótulo limpo | +1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Tendência em direção a ingredientes naturais, orgânicos e não-OGM | +1.2% | Nacional, mais forte no Sudeste abastado | Médio prazo (2-4 anos) |

| Popularidade das barras sem alérgenos | +1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Inovações em sabores, texturas e perfis nutricionais | +1.3% | Nacional | Curto prazo (≤ 2 anos) |

| Ascensão dos estilos de vida flexitarianos e ativos | +1.4% | Nacional, concentrado em centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nos Segmentos de Barras de Proteína, Veganas e à Base de Plantas

Em 2024, o mercado de barras de lanche à base de plantas no Reino Unido enfrentou desafios, refletindo uma tendência mais ampla de declínio no mercado varejista geral à base de plantas, totalizando centenas de milhões de libras. Essa desaceleração sugere que a categoria está entrando em uma fase de maturação, com a sensibilidade ao preço tornando-se mais pronunciada à medida que os lares afetados pela inflação priorizam o valor em detrimento da novidade. As barras de proteína estão se adaptando a esse ambiente posicionando-se como produtos de nutrição funcional, em vez de apenas alternativas éticas. Essa abordagem apela a um segmento significativo de adultos no Reino Unido que se identificam como flexitarianos, buscando opções convenientes de recuperação pós-treino sem se comprometer totalmente com dietas à base de plantas. Os fabricantes estão cada vez mais incorporando formulações à base de laticínios e proteínas, utilizando ingredientes como isolados de proteína de ervilha e concentrados de soro de leite. Essa estratégia não apenas fornece um conteúdo substancial de proteínas por porção, mas também garante conformidade com as regulamentações HFSS (alimentos com alto teor de gordura, sal e açúcar). Embora a maioria dos adultos no Reino Unido expresse disposição para reduzir o consumo de carne e haja um leve aumento na adoção doméstica de leite à base de plantas, a aceitação mainstream parece depender mais da paridade de sabor e de preços competitivos do que de motivações ideológicas. Em 2024, os consumidores do Reino Unido compraram uma média de 9,1 milhões de produtos à base de plantas por semana nos principais supermercados [1]Fonte: Good Food Institute, "Carnes e leites à base de plantas são agora escolhas predominantes para os consumidores britânicos," gfieurope.org.

Aumento da Conscientização e Adoção de Produtos com Rótulo Limpo

No Reino Unido, um número crescente de consumidores está evitando ativamente alimentos ultraprocessados, impulsionado pelo aumento da conscientização e pelas preocupações com as implicações para a saúde. Muitos são particularmente críticos em relação à classificação que agrupa barras de proteína com confeitos sob os rótulos de alimentos ultraprocessados (AUP), pois consideram que essa classificação não reflete com precisão o valor nutricional de determinados produtos. Essa mudança na percepção do consumidor representa um desafio estratégico para as marcas, que estão sob crescente pressão para simplificar as listas de ingredientes e remover aditivos sintéticos a fim de alinhar-se às preferências dos consumidores. No entanto, alcançar a estabilidade nas prateleiras sem o uso de conservantes continua sendo um obstáculo significativo, frequentemente resultando em custos de produção mais elevados e aumento do desperdício. A Nakd oferece um forte exemplo de como enfrentar esse desafio com suas barras Fruit & Fibre (Fruta e Fibra), feitas de tâmaras e fibra de chicória, sem açúcar adicionado. Essas barras destacam o crescente potencial de mercado para produtos com rótulo limpo e conformes com as normas de Alimentos com Alto Teor de Gordura, Açúcar e Sal (HFSS). Quando apoiados por estratégias eficazes de marketing digital e endossos de nutricionistas credenciados, esses produtos podem com sucesso obter preços premium e ressoar com consumidores preocupados com a saúde.

Tendência em Direção a Ingredientes Naturais, Orgânicos e Não-OGM

As certificações orgânicas e não-OGM (organismo não geneticamente modificado) estão cada vez mais ultrapassando as lojas de alimentos naturais de nicho e chegando às prateleiras dos supermercados convencionais. Apesar dessa disponibilidade mais ampla, o crescimento de 10,4% ano a ano observado no leite vegetal estilo barista, uma subcategoria premium, destaca uma tendência contrária quando comparado ao declínio de 4,1% nas vendas varejistas gerais à base de plantas. Isso sugere que os consumidores estão dando maior ênfase ao desempenho funcional e ao sabor, em vez de rótulos de certificação, especialmente durante períodos de restrição financeira. Da mesma forma, as barras à base de tâmaras, que utilizam tâmaras como aglutinante e adoçante natural, estão ganhando espaço à medida que os fabricantes se esforçam para eliminar o uso de açúcares refinados e emulsificantes sintéticos. No entanto, a maior atividade de água das tâmaras representa desafios, reduzindo a vida útil e complicando a logística de distribuição em temperatura ambiente. Além disso, os ingredientes de proteína de leguminosas e ervilha estão se tornando mais prevalentes à medida que os fabricantes reformulam produtos para aumentar o teor de proteínas enquanto mantêm as declarações à base de plantas. Contudo, os sabores terrosos associados aos isolados de proteína de ervilha requerem mascaramento por meio do uso de aromas naturais e cacau, o que adiciona maior complexidade ao processo de formulação.

Popularidade das Barras Sem Alérgenos

As barras sem alérgenos, adaptadas para consumidores com necessidades dietéticas específicas, como opções sem glúten, sem laticínios, sem nozes e sem alérgenos, estão experimentando um crescimento notável à medida que a Agência de Padrões Alimentares (FSA) fortalece sua aplicação das regulamentações de rotulagem de alérgenos. Esses esforços fazem parte das regulamentações de Alimentos Pré-embalados para Venda Direta (PPDS), introduzidas pela primeira vez em outubro de 2021 e posteriormente atualizadas em 2024, com o objetivo de garantir maior transparência e segurança na rotulagem de alimentos [2]Fonte: Agência de Padrões Alimentares Orientação técnica sobre rotulagem e requisitos de informação de alérgenos alimentares: Resumo,

food.gov.uk. A vigilância varejista da FSA em 2024 revelou significativa não conformidade nas declarações de alérgenos e alegações de proteínas em vários grandes varejistas. Isso levou a recalls de produtos no Tesco, Sainsbury's, Morrisons, Waitrose, Lidl e Asda devido a alérgenos não declarados, como leite, soja e glúten, encontrados em barras de cereais e lanches. Embora esses incidentes tenham prejudicado a confiança dos consumidores e aumentado os riscos de responsabilidade para os varejistas, eles também destacam uma oportunidade de mercado crítica para marcas que priorizam processos de fabricação controlados para alérgenos e adotam práticas transparentes de rotulagem, atendendo à crescente demanda por produtos sem alérgenos seguros e confiáveis.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rígidos para divulgação do conteúdo nutricional | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Vida útil limitada — desafios de estabilidade do produto | -0.6% | Nacional | Médio prazo (2-4 anos) |

| Recalls ocasionais de produtos devido a alérgenos ou contaminação | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Resíduos de embalagens e preocupações ambientais | -0.4% | Nacional, mais forte em áreas urbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rígidos para Divulgação do Conteúdo Nutricional

As regulamentações de Alimentos com Alto Teor de Gordura, Sal e Açúcar (HFSS) da Agência de Padrões Alimentares, concebidas para promover hábitos alimentares mais saudáveis, exigem que os fabricantes reformulem seus produtos ou arrisquem perder visibilidade nos espaços de destaque no varejo. De acordo com uma pesquisa recente realizada pela Action on Salt, uma percentagem significativa de salgadinhos no Reino Unido atualmente se enquadra na classificação HFSS, enfatizando o desafio substancial que os fabricantes enfrentam para cumprir esses padrões. Apesar dessas dificuldades, o setor demonstrou que o sucesso é alcançável. Por exemplo, a alta taxa de conformidade com as metas de redução de sal destaca que, com os investimentos certos em tecnologia avançada de ingredientes e controle preciso de processos, os fabricantes podem identificar e implementar soluções técnicas eficazes. Um exemplo notável é a PepsiCo, que recentemente reformulou sua linha de produtos Doritos para remover sua classificação HFSS. Essa medida estratégica está alinhada com seu objetivo mais amplo de garantir que uma parcela significativa de suas vendas de lanches no Reino Unido provenha de opções mais saudáveis no futuro próximo. Tais medidas proativas por parte de grandes empresas ressaltam sua capacidade de se adaptar e liderar em resposta às mudanças regulatórias. No entanto, as marcas menores frequentemente encontram obstáculos significativos, pois podem carecer de recursos financeiros para pesquisa e desenvolvimento ou dos fortes relacionamentos com fornecedores necessários para executar reformulações rápidas de forma eficaz.

Vida Útil Limitada — Desafios de Estabilidade do Produto

As formulações sem conservantes e com rótulo limpo, que visam atender à demanda dos consumidores por produtos naturais e minimamente processados, reduzem a vida útil de 12-18 meses para 6-9 meses. Essa vida útil mais curta cria desafios como desperdício de estoque e maior complexidade na cadeia de fornecimento, pois os varejistas preferem prazos de validade mais longos para minimizar o risco de descontos. As barras à base de tâmaras, que incorporam tâmaras como aglutinante e adoçante natural, apresentam obstáculos adicionais devido aos seus níveis mais elevados de atividade de água. Essa característica acelera o crescimento microbiano e a degradação de textura, necessitando do uso de embalagens com atmosfera modificada ou refrigeração. Essas medidas, embora essenciais para manter a qualidade do produto, aumentam os custos de produção e limitam a viabilidade da distribuição em temperatura ambiente. A Agência de Padrões Alimentares (FSA) fornece orientações gerais sobre vida útil, enfatizando a segurança microbiológica e a qualidade sensorial. No entanto, ela não oferece padrões específicos para barras de lanche, deixando os fabricantes arcando com os custos de realização de testes de desafio e estudos de estabilidade para validar suas alegações de vida útil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras de Proteína Perturbam o Domínio dos Cereais

As barras de cereais capturaram 56,12% da participação de mercado em 2025, reforçando sua posição como uma opção de lanche amplamente preferida, acessível e conveniente para consumidores com estilos de vida agitados. Essas barras tornaram-se um alimento básico devido à sua familiaridade e acessibilidade. Por outro lado, as barras de proteína têm previsão de crescer a uma taxa de crescimento anual composta (CAGR) de 8,11% até 2031, impulsionada por uma mudança notável nas preferências dos consumidores de lanches indulgentes para nutrição que apoia objetivos de desempenho e condicionamento físico. Essa tendência é particularmente evidente entre os 23,4% dos adultos do Reino Unido que se identificam como flexitarianos, buscando opções convenientes de recuperação pós-treino sem se comprometer totalmente com dietas à base de plantas. Além disso, os 66% de consumidores que estão abertos a reduzir o consumo de carne estão criando um ambiente favorável para o desenvolvimento e adoção de formulações ricas em proteínas.

As barras de energia, que ocupam um meio-termo entre as barras de cereais e as barras de proteína, são projetadas para atender às necessidades dos consumidores com estilo de vida ativo que priorizam a liberação sustentada de energia em detrimento do alto teor de proteínas. Essas barras atendem a indivíduos que buscam um equilíbrio entre nutrição e energia, tornando-as uma escolha prática para aqueles com agendas exigentes. No entanto, seu potencial de crescimento é um tanto limitado devido à concorrência com produtos de nutrição esportiva e à sua falta de diferenciação clara das barras de cereais nos canais de varejo convencionais. Essa sobreposição no posicionamento dificultou que as barras de energia estabelecessem uma identidade distinta no mercado mais amplo.

Por Base de Ingredientes: Formulações de Laticínios e Proteínas Ganham Terreno

As barras à base de granola e aveia detinham 35,31% da participação de mercado em 2025, principalmente devido à sua forte associação com opções saudáveis de café da manhã e atributos de rótulo limpo. Por outro lado, as formulações à base de laticínios e proteínas estão crescendo a uma taxa de crescimento anual composta (CAGR) de 8,05% até 2031. Esse crescimento é impulsionado pelos fabricantes que incorporam concentrados de soro de leite e isolados de proteína de ervilha para fornecer 15-20 gramas de proteína por porção, enquanto garantem conformidade com as regulamentações de alimentos com alto teor de gordura, açúcar e sal (HFSS). As barras à base de nozes continuam atraindo consumidores do segmento premium que priorizam saciedade e gorduras saudáveis. No entanto, preocupações com alérgenos e o custo mais elevado dos ingredientes têm limitado sua adoção nos mercados convencionais.

As barras à base de tâmaras, que utilizam tâmaras como aglutinante e adoçante natural, estão ganhando espaço à medida que os fabricantes buscam substituir açúcares refinados e emulsificantes sintéticos. Apesar disso, a maior atividade de água das tâmaras reduz a vida útil e complica a distribuição em temperatura ambiente. As misturas híbridas que combinam aveia, nozes, tâmaras e fontes de proteína oferecem aos fabricantes a capacidade de otimizar textura, sabor e perfis nutricionais. No entanto, essas misturas vêm com maior complexidade de formulação, levando a custos de produção mais elevados e riscos na cadeia de fornecimento. Além disso, outras variedades, como barras à base de arroz e sementes, atendem a segmentos de nicho, abordando preferências dietéticas específicas ou sensibilidades a alérgenos.

Por Faixa de Preço: O Segmento Premium Atrai Consumidores que Buscam Valor Agregado

Em 2025, as barras de mercado de massa detinham uma participação de 76,62% do mercado, ressaltando sua forte presença nos corredores promocionais e formatos de multipacks que atraem lares com consciência de custos. Enquanto isso, o segmento premium está se expandindo a uma taxa de crescimento anual composta (CAGR) de 8,24% até 2031, à medida que os consumidores optam cada vez mais por produtos com credenciais de rótulo limpo, formulações artesanais e benefícios funcionais. Essa mudança reflete as preferências de 59% dos consumidores que priorizam credenciais de sustentabilidade ao comprar lanches e os 54% dos consumidores do Reino Unido que favorecem opções com redução de açúcar. Essas tendências criaram uma demanda crescente por alegações como orgânico, não-OGM (organismos não geneticamente modificados) e agricultura regenerativa.

No entanto, 49% dos consumidores do Reino Unido compram lanches em promoção, destacando uma tensão entre preço e qualidade. Embora os compradores valorizem os rótulos limpos, frequentemente hesitam em pagar preços significativamente mais elevados, pressionando os fabricantes a absorver os custos de reformulação ou a arriscar perder volumes de vendas. O lançamento pela Pip & Nut em julho de 2024 de barras de aveia recheadas com manteiga de amendoim demonstra como o storytelling de proveniência e o fornecimento transparente podem ajudar a justificar preços premium em comparação com alternativas de mercado de massa.

Por Canal de Distribuição: O Varejo Online Perturba o Domínio Tradicional

Em 2025, supermercados e hipermercados representaram 54,10% da participação de mercado, beneficiando-se de sua escala, atividades promocionais e posicionamento estratégico de itens de compra por impulso nos caixas e nas pontas de gôndola. Enquanto isso, o varejo online está experimentando um crescimento significativo, com uma taxa de crescimento anual composta (CAGR) projetada de 8,42% até 2031. Essa expansão é apoiada pelo crescimento de receita de 15,5% ano a ano do Ocado no terceiro trimestre (T3) de 2024 e pela adoção contínua dos hábitos de compra por clique e retirada estabelecidos durante os confinamentos da pandemia. As vendas de varejo online no Reino Unido aumentaram 2,0% mês a mês e 3,7% ano a ano em julho de 2025, representando 27,8% do total de vendas no varejo durante esse período.

As lojas de conveniência estão enfrentando desafios com pressões sobre as margens à medida que os padrões de fluxo de consumidores evoluem e as compras se tornam mais consolidadas. No entanto, sua vantagem de proximidade continua impulsionando a demanda por formatos de dose única. Outros canais de distribuição, incluindo serviços de alimentação, vending e assinaturas diretas ao consumidor (DTC), atendem a segmentos de nicho. Esses canais oferecem às marcas oportunidades para testar novos formatos de produtos e coletar feedback dos consumidores antes de expandir para o varejo convencional. A participação das barras de lanche na receita total de lanches do Reino Unido, destacada pela Houlihan Lokey, ressalta o significativo potencial de crescimento. Os fabricantes podem aproveitar essa oportunidade incentivando usuários ocasionais a se tornarem compradores regulares por meio de modelos de assinatura e promoções de multipacks.

Análise Geográfica

O mercado de barras de lanche no Reino Unido demonstra demanda significativa concentrada em centros urbanos como Londres, Manchester, Edimburgo e Birmingham. Essa tendência é amplamente impulsionada pela ascensão dos padrões de trabalho híbrido e pela crescente prevalência de ocasiões de refeições comprimidas, que estimulam um maior consumo per capita de formatos de lanche convenientes, portáteis e funcionais. Além disso, as preferências dos consumidores estão mudando, com 23,4% dos adultos no Reino Unido se identificando como flexitarianos e 66% expressando abertura para reduzir o consumo de carne. Essas preferências são particularmente proeminentes nas áreas metropolitanas, onde níveis mais elevados de escolaridade e renda disponível são comuns. Como resultado, há uma demanda crescente por barras de proteína premium e opções de lanche à base de plantas, que estão cada vez mais ocupando espaço nas prateleiras de varejistas independentes de alimentos naturais e redes especializadas.

A aplicação regulatória em todo o Reino Unido varia significativamente por região, criando desafios para empresas que operam em todo o país. A Agência de Padrões Alimentares (FSA) lançou uma vigilância varejista em 2024, que resultou em recalls de alérgenos em grandes varejistas, incluindo Tesco, Sainsbury's, Morrisons, Waitrose, Lidl e Asda. No entanto, os varejistas independentes na Escócia e no País de Gales enfrentam inspeções menos frequentes devido a restrições de recursos, levando a disparidades nos padrões de conformidade. Essas diferenças regionais na aplicação regulatória podem criar complexidades operacionais para fabricantes e varejistas, especialmente aqueles que visam manter padrões consistentes em todos os mercados.

Olhando para o futuro, a legislação de Reciclagem Simplificada, prevista para entrar em vigor em março de 2027, introduzirá a coleta obrigatória e consistente de filmes plásticos em toda a Inglaterra. No entanto, essa legislação não se estenderá à Escócia, ao País de Gales ou à Irlanda do Norte, resultando em disparidades regionais na reciclabilidade das embalagens. Para fabricantes e marcas que operam em todo o Reino Unido, isso cria desafios adicionais. As empresas precisarão produzir múltiplas variantes de unidades de manutenção de estoque (SKU) para atender a diferentes requisitos regionais ou aceitar credenciais de sustentabilidade reduzidas nas nações devolvidas. Essas complexidades destacam a necessidade de planejamento estratégico para navegar no cenário regulatório em evolução, enquanto atendem às expectativas dos consumidores em relação à sustentabilidade.

Cenário Competitivo

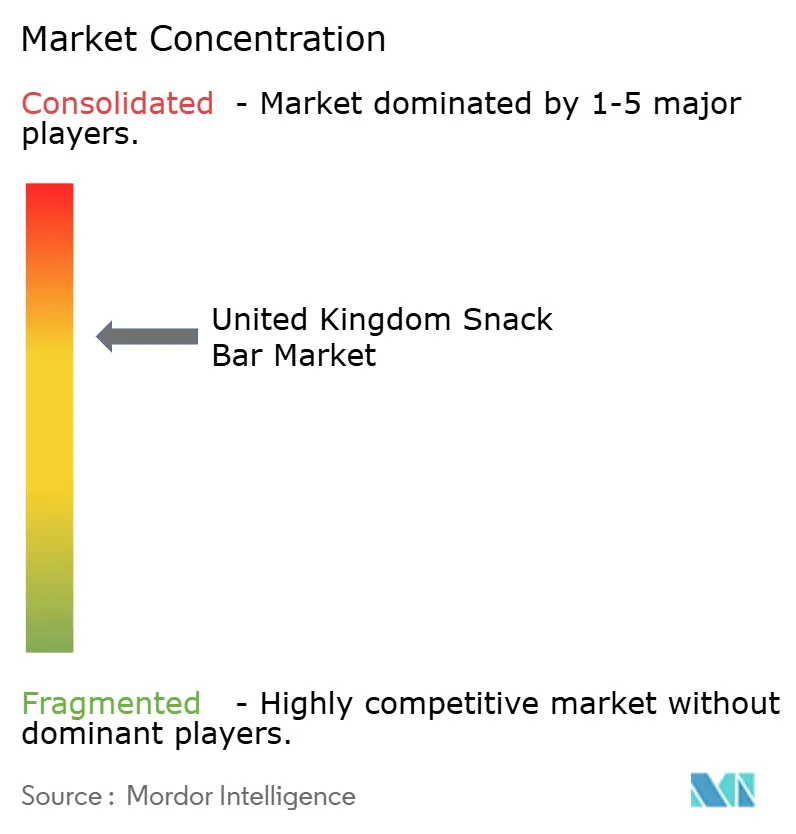

O mercado de barras de lanche do Reino Unido é moderadamente consolidado, apresentando uma combinação de empresas globais como Mars, Nestlé, PepsiCo, Mondelēz, General Mills e Kellanova, ao lado de players emergentes como Grenade UK, Huel e Pulsin. Essas marcas menores frequentemente se concentram em canais diretos ao consumidor e enfatizam produtos com rótulo limpo para atrair segmentos de mercado premium. A aquisição da Kellanova pela Mars por USD 36 bilhões em agosto de 2024 destaca a necessidade estratégica de expandir a distribuição e fazer vendas cruzadas de portfólios de produtos em categorias de lanches. Essa fusão permite que a empresa combinada garanta melhor posicionamento nas prateleiras e apoio promocional dos varejistas do Reino Unido. Por outro lado, marcas menores estão explorando oportunidades de nicho em áreas como nutrição funcional, produtos sem alérgenos e modelos de assinatura, embora sua capacidade de produção limitada e redes de distribuição permaneçam barreiras para um alcance de mercado mais amplo.

As empresas estão adotando várias estratégias para permanecer competitivas, incluindo a reformulação de produtos para cumprir com as regulamentações de Alimentos com Alto Teor de Gordura, Açúcar e Sal (HFSS), inovação em embalagens para atender aos padrões de reciclabilidade e uso de marketing digital para construir relacionamentos diretos com os consumidores. Por exemplo, a PepsiCo reformulou os Doritos em outubro de 2024 para obter o status de não-HFSS, alinhando-se com seu objetivo de gerar 50% das vendas de lanches do Reino Unido a partir de alternativas mais saudáveis até 2025. Esses esforços refletem como os players estabelecidos estão abordando proativamente os desafios regulatórios e as mudanças nas preferências dos consumidores.

A sustentabilidade é outra área de foco fundamental para os líderes de mercado. O investimento de £7 milhões da Nestlé em infraestrutura de reciclagem de plásticos flexíveis demonstra seu compromisso de longo prazo com a melhoria das credenciais de sustentabilidade. Tais iniciativas destacam como as empresas estão não apenas se adaptando aos requisitos regulatórios, mas também respondendo à crescente demanda dos consumidores por práticas ambientalmente responsáveis no mercado de barras de lanche.

Líderes do Setor de Barras de Lanche do Reino Unido

Abbott Laboratories

Associated British Foods plc

August Storck KG

Ferrero International SA

General Mills Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Pip & Nut expandiu seu portfólio no Reino Unido com um trio de barras de lanche recheadas com manteiga de amendoim, aproveitando a aveia britânica e visando consumidores que buscam alternativas saudáveis de confeitaria para consumo em movimento no mercado de barras de lanche.

- Março de 2024: A British Snack Co introduziu embalagens de papelão para salgadinhos recicláveis em calçada em parceria com a EvoPak, marcando progresso em embalagens sustentáveis para o mercado de lanches do Reino Unido. Esse desenvolvimento apoia as tendências de inovação ecológica.

- Fevereiro de 2024: A Nakd, sob a Natural Balance Foods, expandiu seu portfólio de barras de lanche no Reino Unido com as novas barras Fruit & Fibre (Fruta e Fibra), apoiadas por uma campanha digital e parceria com nutricionista. O lançamento fortalece a oferta de lanches funcionais da Nakd no mercado do Reino Unido.

Escopo do Relatório do Mercado de Barras de Lanche do Reino Unido

Barra de Cereais, Barra de Frutas e Nozes, Barra de Proteína são cobertos como segmentos por Variante de Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição.| Barra de Cereais |

| Barra de Energia |

| Barra de Proteína |

| Barra de Frutas e Nozes |

| Barras à base de nozes |

| Granola/Aveia |

| À base de tâmaras |

| Laticínios/Proteínas |

| Misturas híbridas |

| Outras formas |

| Mercado de Massa |

| Premium |

| Supermercado/Hipermercado |

| Loja de Varejo Online |

| Loja de Conveniência |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Barra de Cereais |

| Barra de Energia | |

| Barra de Proteína | |

| Barra de Frutas e Nozes | |

| Por Base de Ingredientes | Barras à base de nozes |

| Granola/Aveia | |

| À base de tâmaras | |

| Laticínios/Proteínas | |

| Misturas híbridas | |

| Outras formas | |

| Por Faixa de Preço | Mercado de Massa |

| Premium | |

| Por Canal de Distribuição | Supermercado/Hipermercado |

| Loja de Varejo Online | |

| Loja de Conveniência | |

| Outros Canais de Distribuição |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nogados - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante ao toffee. O nogado é um confeito mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal de café da manhã que foi comprimido em formato de barra e é mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereais tratados ou barras de grãos.

- Goma de Mascar - Esta é uma preparação para mastigar, geralmente feita de chiclete aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de goma de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior percentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro, mastigável e frequentemente marrom que é feito de açúcar fervido com manteiga. |

| Nogados | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentar em formato de barra, feito pela compressão de cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidas juntas por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutritivas que contêm uma alta proporção de proteínas em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove chocolate, doces, gomas e mentes, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais são aquelas em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção de água do leite desnatado pasteurizado por secagem por pulverização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco final contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O Hidroxitolueno butilado (BHT) é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo utilizado para espessar, emulsificar e conservar alimentos e bebidas. |

| Sem determinados componentes | Não contendo determinados ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, utilizada na fabricação de confeitos. |

| Pastéis | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, praliné, biscoito e confeitaria — Uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentares. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain). |

| Pectina | Uma substância natural derivada de frutas e vegetais. É utilizada em confeitaria para criar uma textura semelhante a gel. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que normalmente não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul dos confeitos. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Essa certificação verifica que os ingredientes, o processo de produção, incluindo toda a maquinaria, e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Um doce mastigável à base de gelatina, frequentemente aromatizado com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar (Belgian Food Safety Organization) para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Tarefas de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura