Tamanho e Participação do Mercado de Barras Energéticas da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras Energéticas da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de barras energéticas da Ásia-Pacífico foi avaliado em USD 1,05 bilhão em 2025 e estima-se que cresça de USD 1,15 bilhão em 2026 para atingir USD 1,83 bilhão até 2031, a um CAGR de 9,74% durante o período de previsão (2026-2031). Isso representa um CAGR robusto de 9,86%, que supera as taxas de crescimento de muitos outros segmentos de alimentos embalados na região. A rápida expansão do mercado é impulsionada por vários fatores-chave, incluindo o aumento da população urbana, jornadas de trabalho mais longas, a crescente renda disponível da classe média, a crescente consciência sobre saúde e uma demanda elevada por opções de alimentação convenientes e nutritivas. O mercado se beneficia de um aumento na participação em atividades físicas em toda a região, o que levou a uma maior demanda por barras energéticas como uma opção de lanche rápida e saudável. Além disso, as empresas estão reformulando ativamente seus produtos para se alinhar às preferências dos consumidores por lanches com baixo teor de açúcar e ricos em proteínas, enquanto os marcos regulatórios estão cada vez mais favorecendo essas alternativas mais saudáveis. Esses fatores criam coletivamente um ambiente favorável ao crescimento do mercado. As corporações multinacionais estão demonstrando confiança no potencial do mercado ao investir em instalações de fabricação automatizadas em países-chave como China, Índia e Indonésia. Esses investimentos não apenas aumentam a eficiência da produção, mas também indicam um compromisso de longo prazo com a expansão das operações na região. Além disso, a integração de ingredientes de origem regional, como isolados de soja do Japão e nozes do Sudeste Asiático, ajuda a reduzir os riscos da cadeia de suprimentos e garante um fornecimento constante de matérias-primas. A tendência de premiumização está desbloqueando fluxos de receita adicionais, pois os consumidores em mercados como Japão, Coreia do Sul e China urbana estão cada vez mais dispostos a pagar um preço premium por barras energéticas que apresentam alegações de rótulo limpo, ingredientes orgânicos e benefícios funcionais para a saúde. Essa disposição de investir em produtos de alta qualidade sustenta a lucratividade dos fabricantes, mesmo diante da volatilidade dos preços das commodities. No geral, essas dinâmicas posicionam o mercado de barras energéticas da Ásia-Pacífico para um crescimento robusto e sucesso de longo prazo.

Principais Conclusões do Relatório

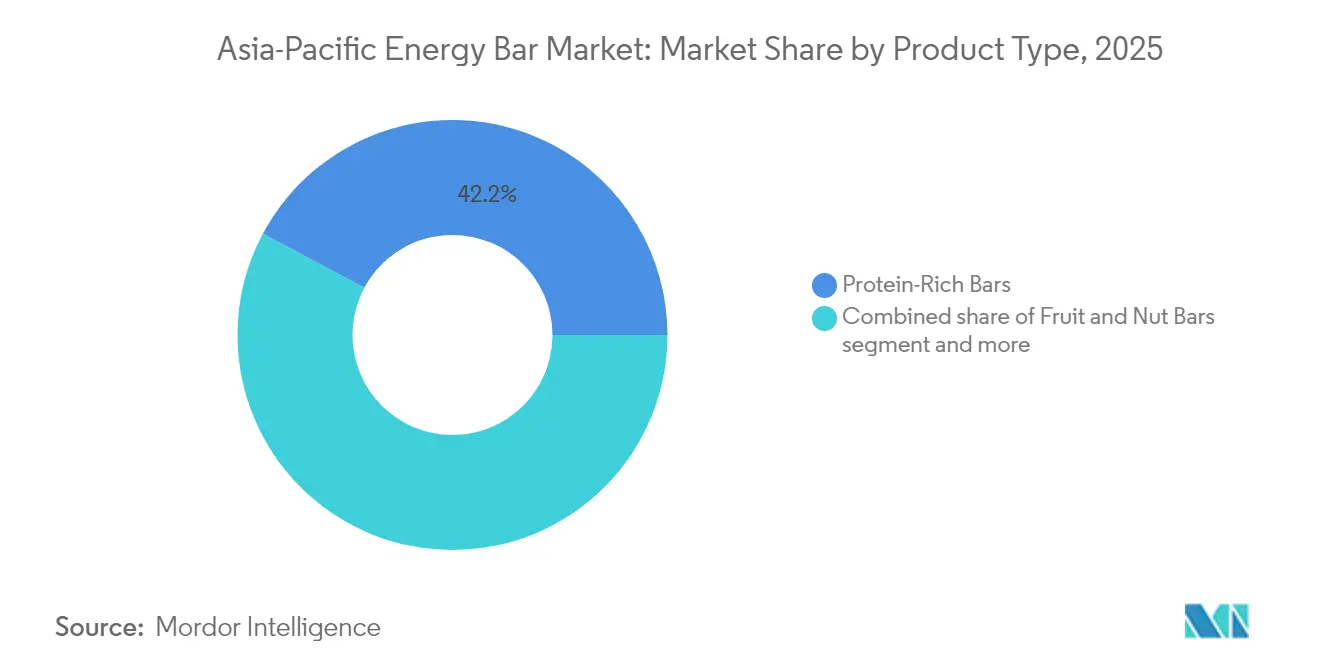

- Por tipo de produto, as barras ricas em proteína detinham 42,19% da participação do mercado de barras energéticas em 2025, e as barras de frutas e nozes têm previsão de expansão a um CAGR de 9,93% até 2031.

- Por perfil de sabor, as variantes à base de chocolate representaram 51,88% da receita de 2025, enquanto os sabores de frutas estão no caminho para o CAGR mais rápido de 10,09% até 2031.

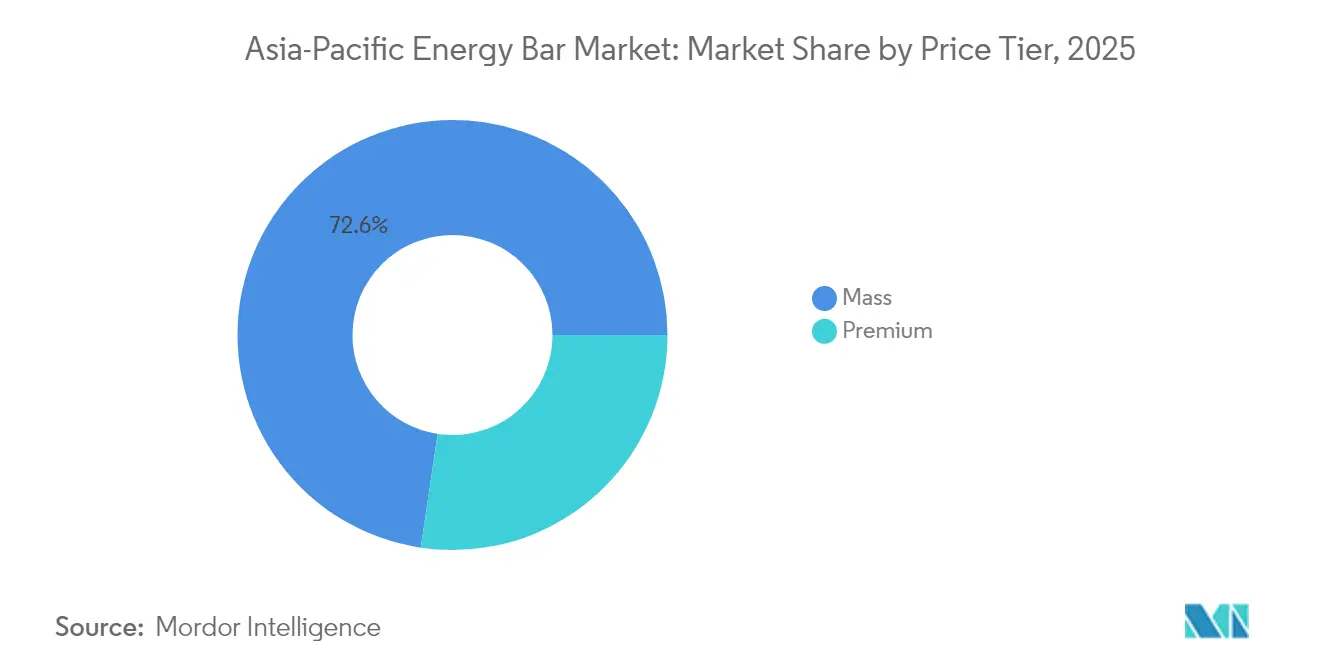

- Por faixa de preço, o segmento popular representou 72,64% das vendas de 2025, e o segmento premium tem projeção de crescimento a um CAGR de 10,21% até 2031.

- Por canal de distribuição, supermercados e hipermercados entregaram 41,72% do valor de 2025, mas o varejo online tem projeção de liderança com um CAGR de 10,49% até 2031.

- Por geografia, a China comandou 34,87% da receita em 2025, enquanto a Índia está definida para o maior CAGR de 10,72% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Barras Energéticas da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e demanda por nutrição conveniente | +2.5% | Global, com maior adoção em China urbana, Índia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Aumento na participação em esportes e atividades físicas e em academias | +1.8% | Índia, China, Sudeste Asiático como mercados principais; expansão para Austrália, Nova Zelândia | Médio prazo (2-4 anos) |

| Aumento no consumo de lanches em movimento alinha-se às rotinas urbanas agitadas | +1.5% | Centros urbanos na China, Índia, Japão, Coreia do Sul, Singapura, Tailândia | Curto prazo (≤ 2 anos) |

| Preferência por ingredientes de rótulo limpo, naturais e orgânicos | +1.2% | Japão, Coreia do Sul, Austrália, China urbana e Índia | Médio prazo (2-4 anos) |

| Crescimento de barras energéticas à base de plantas com ingredientes regionais | +1.0% | Índia, Sudeste Asiático, com adoção inicial no Japão, Austrália | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais que promovem hábitos alimentares saudáveis | +0.8% | Tailândia, Índia, China (programas nacionais de nutrição e programas de alimentação escolar) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e demanda por nutrição conveniente

Os profissionais urbanos estão cada vez mais dependendo de barras energéticas como substitutos convenientes de refeições durante suas agitadas jornadas de trabalho, priorizando benefícios funcionais em detrimento do sabor. Esses consumidores conscientes sobre saúde não estão simplesmente procurando qualquer barra energética; eles estão ativamente buscando produtos que se alinhem com seus objetivos de saúde e estão dispostos a pagar um preço premium por tais ofertas. Especificamente, 75% desses consumidores estão preparados para gastar mais em barras energéticas que enfatizam alto teor de proteína ou promovem a saúde digestiva. Essa disposição de investir em produtos voltados para a saúde impulsionou mudanças significativas no setor. De acordo com a Aliança Asiática de Alimentos e Bebidas (AFBA), em 2024, impressionantes 96% das empresas de alimentos e bebidas estão reformulando seus produtos para atender a essas demandas de saúde em evolução[1]Fonte: Aliança Asiática de Alimentos e Bebidas (AFBA), "O Desafio da Reformulação", afba.co. Além disso, os consumidores estão demonstrando disposição para pagar preços 10-20% mais altos por produtos com perfis nutricionais aprimorados. A crescente demanda por alimentos funcionais, particularmente aqueles enriquecidos com vitaminas, minerais e compostos bioativos, ressalta essa tendência. Essa convergência da disposição do consumidor de investir em saúde, apoio regulatório para alegações de saúde e esforços proativos de reformulação por parte dos fabricantes está criando uma trajetória de demanda sustentada. Ao contrário das modas de saúde passageiras, esse impulso reflete uma mudança mais profunda e de longo prazo nas preferências dos consumidores e nas práticas do setor.

Aumento na participação em esportes e atividades físicas e em academias

A crescente cultura fitness em toda a região Ásia-Pacífico está impulsionando significativamente a demanda por barras energéticas ricas em proteína. Na Índia, marcas como MuscleBlaze, RiteBite e Yoga Bar estão expandindo sua presença no mercado de nutrição direto ao consumidor por meio de estratégias de distribuição com foco digital e parcerias com influenciadores. A Geração Z e os Millennials estão priorizando cada vez mais o teor de proteína em detrimento de outros fatores nutricionais. A expansão de centros de fitness, clubes de saúde, academias e estúdios de yoga em toda a Ásia-Pacífico está impulsionando diretamente a necessidade de opções de nutrição portáteis pré e pós-treino, incluindo barras energéticas e proteicas. Por exemplo, o Escritório Australiano de Estatísticas relatou que a Austrália tinha 7.313 centros de saúde e fitness e academias em operação em 2024[2]Fonte: Escritório Australiano de Estatísticas, "Contagens de Empresas Australianas, incluindo Entradas e Saídas", abs.gov.au. As barras energéticas, posicionadas como principais produtos de nutrição esportiva, oferecem benefícios como energia sustentada, proteína para reparação muscular, fibra adicionada e micronutrientes essenciais, alinhando-se com os objetivos de desempenho de frequentadores de academias e atletas. Além disso, academias e estúdios de fitness servem como pontos de venda cruciais para barras energéticas, frequentemente exibindo-as nas áreas de recepção ou em máquinas de venda automática, convertendo efetivamente o tráfego de academias em compras por impulso. A comunidade fitness com domínio tecnológico também favorece o comércio eletrônico e modelos de assinatura para nutrição esportiva, impulsionando as vendas online de barras energéticas e proteicas por meio de várias plataformas e sites específicos de marcas.

Aumento no consumo de lanches em movimento alinha-se às rotinas urbanas agitadas

O mercado de barras energéticas da Ásia-Pacífico está experimentando crescimento à medida que os estilos de vida urbanos agitados impulsionam a demanda por opções de alimentos portáteis, nutritivos e que economizam tempo. As barras energéticas, conhecidas por serem compactas e estáveis em prateleira, são cada vez mais percebidas como alternativas mais saudáveis aos lanches de impulso tradicionais. Com jornadas de trabalho exigentes e o surgimento de modelos de trabalho híbrido, muitos consumidores na Ásia estão adotando lanches para substituir ou complementar refeições, uma tendência referida como "snackificação". Nesse cenário, as barras energéticas e de nutrição servem como escolhas convenientes para o café da manhã, meio da manhã ou consumo no final da tarde, oferecendo saciedade e energia sem necessidade de preparo. Os consumidores urbanos estão favorecendo formatos de pegar e ir que são fáceis de consumir durante o transporte, nas mesas de trabalho ou entre reuniões. As barras energéticas, projetadas com embalagens individuais e mínima sujeira, atendem a essa necessidade de forma eficaz. Elas fornecem calorias e macros controlados por porção, atraindo indivíduos focados em gerenciar peso e ingestão de energia enquanto fazem lanches com mais frequência. De acordo com o Banco Mundial, 66% da população da China vivia em áreas urbanas em 2024[3]Fonte: Banco Mundial, "População urbana (% da população total) - China", worldbank.org. À medida que as jornadas de trabalho aumentam nas cidades de primeiro e segundo nível, o tempo de preparo de refeições está se tornando mais limitado. Essa tendência torna as barras densas em nutrientes e estáveis em prateleira uma solução prática para passageiros e trabalhadores de escritório.

Preferência por ingredientes de rótulo limpo, naturais e orgânicos

Os consumidores estão examinando as listas de ingredientes com um escrutínio sem precedentes, levando os fabricantes a reformular seus produtos para se alinhar a essas expectativas elevadas ou arriscar perder relevância no mercado competitivo. Essa mudança comportamental é ainda apoiada por desenvolvimentos regulatórios significativos nos principais mercados. Em 2024, a Agência de Alimentos e Medicamentos da Tailândia introduziu diretrizes atualizadas de alegações de saúde projetadas para aumentar a transparência e garantir a rotulagem precisa dos produtos. Da mesma forma, a BPOM da Indonésia aplicou requisitos de rotulagem mais rigorosos para construir a confiança do consumidor, enquanto o padrão GB 2760-2024 da China impôs restrições mais rígidas sobre aditivos alimentares permitidos para priorizar a segurança e a conformidade. A crescente demanda por produtos de rótulo limpo impulsionou a premiumização desta categoria, criando um mercado distintamente bifurcado. As marcas de nível popular estão lutando com pressões de margem à medida que se adaptam a essas mudanças, enquanto as marcas premium e os novos entrantes estão aproveitando essa tendência para garantir uma parcela desproporcional do valor do mercado, intensificando ainda mais a concorrência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações dos consumidores com ingredientes artificiais e conservantes | -0.5% | Japão, Coreia do Sul e Austrália | Curto prazo (≤ 2 anos) |

| Falta de conscientização sobre os benefícios das barras energéticas em áreas rurais | -0.3% | Índia rural, Indonésia, Tailândia, Filipinas | Médio prazo (2-4 anos) |

| A volatilidade dos preços das matérias-primas perturba a estabilidade da cadeia de suprimentos | -0.6% | Singapura, Hong Kong | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de saúde e segurança aumentam a complexidade operacional | -0.4% | Índia (FSSAI), China (padrões GB), Tailândia (Agência de Alimentos e Medicamentos), Indonésia (BPOM) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações dos consumidores com ingredientes artificiais e conservantes

Os fabricantes estão sob pressão à medida que o endurecimento regulatório e a oposição dos consumidores a aditivos artificiais os obrigam a reformular. Esses ajustes aumentam os custos, comprimindo as margens e atrasando os lançamentos de produtos. O padrão GB 2760-2024 da China impõe limites mais rígidos sobre aditivos alimentares permitidos, exigindo que os fabricantes substituam conservantes sintéticos por alternativas naturais que geralmente são mais caras e têm vida útil mais curta. Em 2024, Hong Kong revisou sua regulamentação de conservantes, introduzindo requisitos de rotulagem mais rigorosos e limites máximos de resíduos para benzoatos e sorbatos, comumente usados em barras energéticas. O relatório do Estado dos Mercados de Commodities da FAO de 2024 destacou o status da Ásia como importadora líquida de alimentos ultraprocessados. Essa constatação, juntamente com preocupações sobre a exposição a aditivos, levou os governos a aplicar controles de importação mais rigorosos. Os consumidores estão cada vez mais examinando as listas de ingredientes, e os produtos que contêm aditivos artificiais enfrentam rejeição imediata, particularmente entre os compradores conscientes sobre saúde. Essa tendência é especialmente evidente no Japão e na Coreia do Sul, onde a transparência é altamente valorizada. Os fabricantes nesses mercados enfrentam riscos reputacionais significativos se ingredientes sintéticos forem detectados. No entanto, o desafio da reformulação impacta desproporcionalmente os produtores de pequeno e médio porte, que carecem dos recursos de P&D e das vantagens da cadeia de suprimentos das corporações multinacionais. Essa situação cria uma vantagem competitiva para os players estabelecidos no mercado.

A volatilidade dos preços das matérias-primas perturba a estabilidade da cadeia de suprimentos

A volatilidade dos preços das commodities continua a comprimir as margens de lucro, obrigando os fabricantes a tomar decisões difíceis: absorver os custos crescentes ou repassá-los aos consumidores, que são altamente sensíveis a mudanças de preço. De acordo com as Perspectivas Agrícolas OCDE-FAO 2024-2033, a demanda por nozes e ingredientes proteicos na Índia e no Sudeste Asiático tem projeção de crescimento a um ritmo que supera as capacidades de produção doméstica. Esse desequilíbrio deve aumentar a dependência de importações, expondo assim esses mercados a maiores riscos associados às flutuações cambiais. Além disso, os preços do óleo de soja e do óleo de palma experimentaram aumentos significativos, impulsionados principalmente pelos mandatos de biodiesel em países como Brasil, Indonésia e Estados Unidos. Esses mandatos redirecionam os óleos comestíveis da produção de alimentos para a produção de combustível, apertando ainda mais o fornecimento. Os fabricantes que adotam estratégias de fornecimento diversificadas e implementam mecanismos eficazes de hedge provavelmente gerenciarão essa volatilidade de forma mais eficaz em comparação com aqueles que dependem fortemente de mercados spot e fontes de ingredientes de origem única.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras Proteicas Dominam, mas Variantes de Frutas e Nozes Ganham Terreno

Em 2025, as barras ricas em proteína garantiram uma participação dominante de 42,19% do mercado, impulsionadas por entusiastas do fitness, usuários de substitutos de refeições e fãs de nutrição esportiva que priorizam a densidade de nutrientes em detrimento do sabor. A Barra de Tofu da Pulmuone, uma oferta de proteína de soja integral do Japão, atingiu um marco de 70 milhões de unidades vendidas até julho de 2024. Com presença em mais de 30.000 lojas, ela ressalta o potencial das barras proteicas de penetrar no mercado de massa, especialmente quando comercializadas como itens de bem-estar cotidiano em vez de suplementos esportivos exclusivos. O segmento de barras proteicas se beneficia de um efeito halo à medida que a nutrição esportiva ganha aceitação mainstream, solidificando ainda mais sua posição no mercado. Essa normalização da nutrição esportiva além dos atletas dedicados expandiu a base de consumidores para barras proteicas, tornando-as um item básico para indivíduos que buscam opções convenientes e densas em nutrientes em suas rotinas diárias.

No entanto, as barras de cereal e granola, que atendem a substitutos de café da manhã e lanches infantis, estão enfrentando pressões de margem à medida que os consumidores optam cada vez mais por alternativas ricas em proteína ou à base de frutas. As barras de frutas e nozes têm previsão de crescimento a um CAGR vigoroso de 9,93% de 2026 a 2031, impulsionadas por seu posicionamento de rótulo limpo e ingredientes à base de plantas. Esses atributos ressoam com consumidores conscientes sobre saúde que valorizam a naturalidade percebida em detrimento da concentração de proteína. Embora as barras proteicas dominem o mercado, as barras de frutas e nozes estão capturando um segmento diferente de consumidores que buscam indulgência sem culpa. Essa dinâmica cria um caminho de crescimento bifurcado, destacando a inovação em ambas as extremidades do espectro funcional. As preferências em evolução dos consumidores destacam oportunidades para as marcas inovarem e atenderem a diversas necessidades dentro do mercado de barras funcionais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Perfil de Sabor: Chocolate Lidera, mas Variantes de Frutas Surgem com Força

As barras à base de chocolate comandaram uma participação de 51,88% do mercado em 2025, ressaltando uma inclinação do consumidor por sabores indulgentes que não apenas mascaram o amargor dos isolados de proteína, mas também proporcionam satisfação sensorial. No entanto, as barras à base de frutas estão definidas para superar as contrapartes de chocolate, ostentando uma taxa de crescimento projetada de CAGR de 10,09% de 2026 a 2031. Esse crescimento é atribuído ao seu apelo de rótulo limpo e doçura natural, que ressoam fortemente com consumidores conscientes sobre saúde. As barras à base de nozes e sementes, embora posicionadas em um nível premium devido aos maiores custos dos ingredientes, atendem à crescente demanda por nutrição de alimentos integrais. Enquanto isso, sabores como variantes salgadas e regionais permanecem experimentais, mas apresentam às marcas oportunidades de se libertar da dominância do chocolate e das frutas. Na FBIF 2024, a Angel Yeast, em colaboração com a ffit8, apresentou uma barra proteica de nougat, diferenciando-se ao incorporar proteína de levedura, um afastamento dos habituais isolados de soro de leite ou soja.

As preferências de sabor são ditadas mais pelas ocasiões de consumo do que pela preferência absoluta. O chocolate domina as compras por impulso e os lanches infantis, enquanto as barras à base de frutas são favorecidas para lanches com foco em saúde. As opções de nozes e sementes atendem àqueles que buscam substitutos de refeições premium. Essa segmentação sugere que os fabricantes se beneficiariam de manter um portfólio diversificado de múltiplos SKUs em vez de se concentrar em uma única plataforma de sabor. Ao atender às variadas necessidades e ocasiões dos consumidores, as marcas podem se posicionar melhor em um cenário de mercado competitivo.

Por Faixa de Preço: O Segmento Popular Domina, mas o Premium Captura Crescimento Desproporcional

Em 2025, os produtos de nível popular dominaram o mercado, representando uma participação de 72,64%. Essa tendência destaca a significativa sensibilidade ao preço nos mercados em desenvolvimento da Ásia-Pacífico, onde as rendas per capita permanecem abaixo das das economias desenvolvidas. As barras de nível premium têm projeção de crescimento a um CAGR de 10,21% de 2026 a 2031, superando o crescimento do nível popular em 153 pontos-base. Esse crescimento é impulsionado pela expansão da classe média e por uma crescente disposição de pagar por benefícios funcionais. Um estudo europeu de consumidores de 2024 revelou que os consumidores estão dispostos a pagar prêmios por barras de lanches funcionais com atributos de saúde. Essa disposição é espelhada nos mercados da Ásia-Pacífico, onde as rendas disponíveis estão crescendo a um ritmo mais rápido em comparação com as economias maduras. Nas Filipinas, o mercado de lanches registrou taxas de listagem de aproximadamente USD 100 por SKU por loja, criando barreiras de entrada que favorecem marcas estabelecidas com escala. No entanto, essas barreiras também incentivam o posicionamento premium para justificar as margens dos varejistas.

A tendência de premiumização, no entanto, não é uniforme em toda a região. Mercados como Japão, Coreia do Sul e China urbana exibem a maior disposição de pagar por produtos premium. Em contraste, mercados sensíveis ao preço como Indonésia, Tailândia e Índia rural requerem ofertas de nível popular para alcançar penetração de volume. Essa disparidade sugere que os entrantes multinacionais podem se beneficiar da adoção de uma estratégia de marca dupla para atender às diversas dinâmicas de mercado dentro da região. Ao alavancar produtos de nível premium em mercados afluentes e ofertas de nível popular em áreas sensíveis ao preço, as empresas podem otimizar sua presença no mercado e atender efetivamente às variadas preferências dos consumidores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Supermercados Lideram, mas o Comércio Eletrônico Perturba

Em 2025, supermercados e hipermercados comandaram uma participação de 41,72% do mercado, capitalizando na visibilidade nas prateleiras, na dinâmica das compras por impulso e nos hábitos de compra arraigados dos consumidores. As lojas de conveniência, atendendo aos consumidores em movimento, aproveitam efetivamente o tráfego de passageiros. As lojas especializadas, por outro lado, focam nos entusiastas de alimentos saudáveis, oferecendo seleções curadas e orientação especializada. Outros canais, como academias, farmácias e máquinas de venda automática, embora de nicho, fornecem acesso direcionado a consumidores com intenções específicas. Esses diversos canais de distribuição refletem as preferências em evolução dos consumidores e seus variados comportamentos de compra.

De 2026 a 2031, o varejo online tem projeção de liderança com um robusto CAGR de 10,49%, impulsionado pelo surgimento de plataformas de comércio rápido, o apelo do comércio social e modelos diretos ao consumidor que contornam os obstáculos tradicionais do varejo. O cenário de distribuição está se fragmentando: enquanto os supermercados impulsionam o volume, eles também exigem taxas de posicionamento e promoções que podem comprimir as margens. As plataformas de comércio eletrônico fomentam relacionamentos diretos com os consumidores, mas necessitam de investimentos significativos em marketing digital. As lojas de conveniência se destacam em vendas por impulso de alta margem, mas oferecem uma gama limitada de SKUs. Esse ambiente dinâmico obriga os fabricantes a adotar estratégias omnicanal, afastando-se da dependência de qualquer canal dominante único.

Análise Geográfica

Em 2025, a China representou 34,87% do mercado global de lanches, mantendo sua posição como a principal geografia por receita. No entanto, o mercado está desacelerando à medida que a urbanização se estabiliza e as regulamentações de saúde se tornam mais rigorosas. A crescente população urbana e a crescente consciência sobre saúde na China estão impulsionando a demanda por lanches ricos em proteína e de baixa caloria, com os consumidores favorecendo produtos com alegações naturais. As empresas domésticas estão se expandindo rapidamente: em novembro de 2024, a Qiaqia Food inaugurou sua 11ª planta em Baotou, Mongólia Interior, aumentando sua capacidade de produção anual para 39.000 toneladas métricas de sementes de girassol e 6.000 toneladas métricas de nozes. Ao mesmo tempo, os desafios regulatórios estão se intensificando: o padrão GB 2760-2024 da China impõe limites mais rígidos sobre aditivos alimentares, com os custos de conformidade criando vantagens para os players maiores em detrimento das startups.

A Índia tem projeção de crescimento a um forte CAGR de 10,72% de 2026 a 2031, tornando-a a geografia de crescimento mais rápido entre os principais mercados. Esse crescimento é impulsionado pela crescente adoção de nutrição esportiva, pelo surgimento da distribuição direta ao consumidor e pela expansão da classe média. Em dezembro de 2024, a Zydus Wellness adquiriu a Naturell India (RiteBite Max Protein), marcando uma consolidação em um mercado anteriormente fragmentado. Os principais players do mercado agora incluem Yoga Bar, RiteBite, The Whole Truth, EAT Anytime, MuscleBlaze e HealthKart. O rápido crescimento das plataformas de comércio rápido na Índia transformou as barras energéticas de compras planejadas em compras por impulso, com tempos de entrega tão curtos quanto 10-15 minutos. A Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) aplica requisitos de rotulagem e licenciamento para nutracêuticos, garantindo a qualidade dos produtos e fomentando a confiança do consumidor, embora essas regulamentações tendam a favorecer os players estabelecidos devido aos custos de conformidade associados.

O Japão e a Coreia do Sul são mercados maduros que se concentram em produtos premium, onde a inovação e as alegações funcionais são os principais diferenciadores. Em maio de 2024, a Otsuka Pharmaceutical da Coreia do Sul introduziu o SOYJOY, distribuindo-o por meio de plataformas online e pontos de venda de saúde e beleza para atrair consumidores conscientes sobre saúde que buscam opções de baixo índice glicêmico. O Sudeste Asiático, incluindo países como Tailândia, Indonésia e Singapura, mostra tendências de crescimento fragmentadas. Enquanto isso, Austrália e Nova Zelândia, embora mercados menores, apresentam segmentos de alto valor. Essas regiões se beneficiam de canais de varejo de alimentos saudáveis bem estabelecidos e de consumidores dispostos a pagar um preço premium por produtos de rótulo limpo e orgânicos, mesmo que dados específicos de tamanho de mercado para essas geografias permaneçam limitados.

Cenário Competitivo

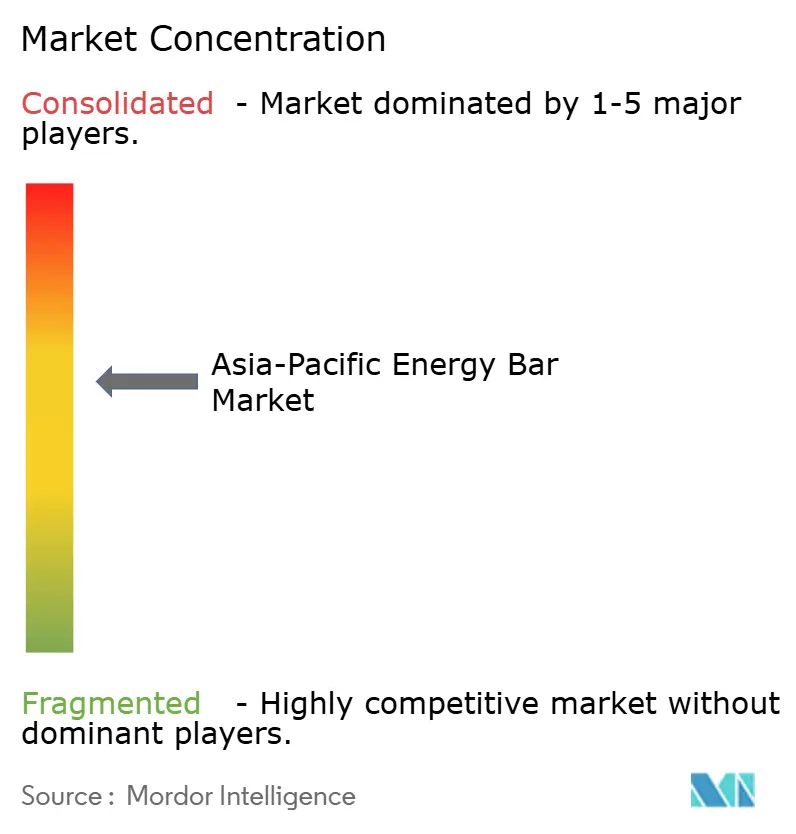

O mercado de barras energéticas da Ásia-Pacífico é moderadamente consolidado, com corporações multinacionais de alimentos competindo contra players locais ágeis em várias faixas de preço e canais de distribuição. As estratégias diferem com base na maturidade do mercado: na China e na Índia, as multinacionais priorizam a fabricação local e a adaptação de sabores, enquanto no Japão e na Coreia do Sul, a diferenciação é impulsionada pela inovação em ingredientes funcionais e posicionamento premium. O investimento de USD 1,3 bilhão da PepsiCo em uma base de produção de alimentos em Shaanxi e sua parceria com a Jiangsu Rilong Food para aprimorar a marca Quaker no segmento de nutrição de cereais da China destacam esse foco na construção de capacidade.

As oportunidades de crescimento incluem mercados rurais na Índia, Indonésia e Filipinas, onde a conscientização sobre os benefícios das barras energéticas permanece limitada, e a premiumização no Japão, Coreia do Sul e China urbana, onde os consumidores estão dispostos a pagar por alegações funcionais e ingredientes de rótulo limpo. Os disruptores emergentes estão aproveitando modelos diretos ao consumidor, comércio social e parcerias com influenciadores para contornar os desafios tradicionais do varejo. O mercado de barras energéticas da Ásia-Pacífico é altamente competitivo, com players-chave incluindo Clif Bar and Company, Abbott Laboratories, General Mills, Inc., Kellanova e PROBAR LLC. As empresas estão empregando estratégias como desenvolvimento de novos produtos e fusões e aquisições para atender às demandas dos consumidores.

A tecnologia está remodelando a concorrência por meio de plataformas de comércio eletrônico, logística rápida e personalização orientada por dados. Os fabricantes estão adotando automação para mitigar a volatilidade dos preços das matérias-primas. A conformidade regulatória está se tornando uma vantagem competitiva: as restrições de aditivos GB 2760-2024 da China, os requisitos de licenciamento FSSAI da Índia e as regulamentações de alegações de saúde da Agência de Alimentos e Medicamentos da Tailândia criam barreiras que favorecem os players estabelecidos com forte expertise regulatória em detrimento das startups. O cenário competitivo está se dividindo em dois segmentos: players de escala focados em alcance de distribuição e eficiência de custos, e disruptores premium enfatizando inovação, alegações funcionais e engajamento direto com o consumidor, deixando espaço mínimo para marcas não diferenciadas.

Líderes do Setor de Barras Energéticas da Ásia-Pacífico

General Mills, Inc.

Probar LLC

Clif Bar and Company

Kellanova

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Phab introduziu a primeira Barra Proteica Salgada da Índia, inspirada no icônico lanche de rua Bhel. Essa adição à nova Coleção de Rua da Phab reimagina um dos lanches mais queridos do país como uma alternativa portátil, rica em proteína e mais saudável.

- Outubro de 2024: A Zydus Wellness Limited adquiriu a Naturell India Pvt. Ltd., fabricante das barras energéticas RiteBite Max Protein. Essa aquisição fortalece o fragmentado mercado de barras proteicas na Índia e permite que a Zydus expanda sua rede de distribuição por meio do comércio moderno e canais de comércio eletrônico.

- Julho de 2024: A Angel Yeast, líder global na produção de levedura, fez parceria com a marca voltada para saúde ffit8 para introduzir dois produtos inovadores: a barra proteica de nougat e o lanche de nougat proteico, ambos enriquecidos com a proteína de alta qualidade da Angel Yeast.

Escopo do Relatório do Mercado de Barras Energéticas da Ásia-Pacífico

| Barras de Cereal/Granola |

| Barras Ricas em Proteína |

| Barras de Frutas e Nozes |

| Barras à Base de Chocolate |

| Barras à Base de Frutas |

| Barras à Base de Nozes e Sementes |

| Outros Sabores |

| Popular |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Varejo Online |

| Lojas Especializadas |

| Outros Canais de Distribuição |

| China |

| Japão |

| Índia |

| Tailândia |

| Singapura |

| Indonésia |

| Coreia do Sul |

| Austrália |

| Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Barras de Cereal/Granola |

| Barras Ricas em Proteína | |

| Barras de Frutas e Nozes | |

| Por Perfil de Sabor | Barras à Base de Chocolate |

| Barras à Base de Frutas | |

| Barras à Base de Nozes e Sementes | |

| Outros Sabores | |

| Por Faixa de Preço | Popular |

| Premium | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Lojas Especializadas | |

| Outros Canais de Distribuição | |

| Por País | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de barras energéticas da Ásia-Pacífico até 2031?

Tem projeção de atingir USD 1,83 bilhão, acima de USD 1,05 bilhão em 2025, refletindo um CAGR de 9,74%.

Qual tipo de produto está crescendo mais rapidamente?

As barras de frutas e nozes apresentam o maior CAGR de 9,93% à medida que os consumidores buscam lanches de rótulo limpo e à base de plantas.

Por que a Índia é considerada a principal arena de crescimento?

A Índia combina o CAGR mais rápido da região de 10,72%, rápida adoção do comércio eletrônico e marcos regulatórios que agora favorecem alimentos enriquecidos.

O que está impulsionando a expansão do segmento premium?

Os consumidores urbanos no Japão, Coreia do Sul e China pagam mais por certificação orgânica, proteína vegetal e alegações funcionais, impulsionando as barras premium a um CAGR de 10,21%.

Página atualizada pela última vez em: